Ekonomsko ogledalo

Ekonomsko ogledalo 1/2025

Kazalniki razpoloženja za evrsko območje in Nemčijo so se v zadnjem četrtletju znižali. V Sloveniji je bila aktivnost večine gospodarskih dejavnosti v prvih desetih oz. enajstih mesecih leta 2024 medletno večja, še naprej zaostaja v gradbeništvu. Realni izvoz blaga od septembrskega upada stagnira, proizvodnja predelovalnih dejavnosti se je od sredine leta nekoliko povečala. V prvih treh četrtletjih leta 2024 se je drugo leto zapored okrepil izvozni tržni delež pri blagu. V tržnih storitvah se je realni prihodek od sredine leta precej zmanjšal, v trgovini pa se je njegova rast v drugi polovici leta okrepila. Razpoloženje v gospodarstvu je konec leta ostalo na nizki ravni, medletno pa je bilo nekoliko višje. Gibanja na trgu dela so bila v zadnjih mesecih leta 2024 umirjena ob rekordno visoki zaposlenosti in nizki brezposelnosti. Število delovno aktivnih je bilo v prvih enajstih mesecih za 1,2 % večje kot v enakem obdobju leta 2023, k temu je prispevalo zaposlovanje tujih državljanov. Z izjemo povečanja ob metodološki spremembi v začetku leta 2024 sicer od druge polovice 2023 pretežno stagnira, novembra lani pa se je malenkost povečalo. Konec leta 2024 je bilo brezposelnih 47.038 oseb oz. 2,7 % manj kot decembra 2023, v povprečju leta pa 5,6 % manj. Medletna realna rast povprečne bruto plače je bila oktobra višja kot pretekle mesece (6,8 %) ob višji nominalni rasti (6,5 %) in nizki (ničelni) inflaciji. Medletna inflacija je bila konec leta 2024 1,9-odstotna oz. za več kot polovico nižja kot leto prej (4,2 %), cene hrane in brezalkoholnih pijač so k temu prispevale približno četrtino. Primanjkljaj konsolidirane bilance javnega financiranja je bil v prvih enajstih mesecih leta 2024 za okoli 0,5 mrd EUR nižji kot v enakem obdobju leta 2023.

Sestavljeni kazalnik PMI za evrsko območje, december 2024

Kazalniki razpoloženja za evrsko območje so se v zadnjem četrtletju 2024 znižali. Povprečna vrednost kazalnika vodij nabave (PMI) se je ob znižanju obeh kazalnikov, ki ga sestavljata, v zadnjem četrtletju znižala na 49,3 (v tretjem četrtletju 50,3). Kazalnik za storitve kaže, da se rast v tem segmentu upočasnjuje, kazalnik za predelovalne dejavnosti, ki ob vztrajnem nižanju novih naročil ostaja pod vrednostjo 50 od julija 2022, pa nakazuje nadaljevanje krčenja. Kazalnik gospodarske klime (ESI) v evrskem območju se je decembra z opaznejšim poslabšanjem zaupanja v industriji vidneje znižal in bila precej nižji tudi medletno. V povprečju zadnjega četrtletja je bil nižji kot v tretjem ter podoben kot pred letom. Tudi kazalnik Ifo, ki meri razpoloženje v nemškem gospodarstvu, se je v zadnjem četrtletju ob znižanju kazalnikov za večino dejavnosti tekoče znižal ter bil nižji tudi medletno. Evrsko gospodarstvo je po oceni ECB v decembrski napovedi v letu 2024 zraslo za 0,7 %, letos in prihodnje leto pa naj bi rast znašala 1,1 % oz. 1,4 %. Višjo rast naj bi ob povečanju realnih dohodkov podpirala predvsem zasebna potrošnja, napovedi pa spremlja velika geopolitična in ekonomska negotovost.

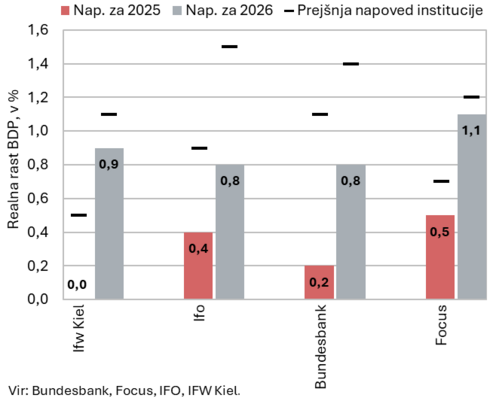

Napovedi rasti BDP za Nemčijo, december 2024

Nemške institucije v svojih zadnjih napovedih ne pričakujejo okrevanja nemške gospodarske rasti v letu 2025. BDP v Nemčiji naj bi se po dvoletnem upadanju (–0,3 % leta 2023, po ocenah institucij okoli −0,2 % v letu 2024) letos le skromno povečal (napovedi se gibljejo med 0 % in 0,5 %), leta 2026 pa naj bi bila rast okoli 1-odstotna. Napovedi so bile v primerjavi s predhodnimi občutno znižane. Glavni razlog je šibek industrijski sektor, ki ni le posledica ciklično nizkega povpraševanja, temveč odraz strukturnih težav. Napovedi za izvoz in poslovne investicije so zato za leto 2025 precej nižje od predhodnih. Občutno je znižana tudi napoved rasti zasebne potrošnje, kar ob visoki negotovosti odraža zlasti slabše razmere na trgu dela. Ob pričakovanem nadaljnjem umirjanju inflacije naj bi se realni dohodki gospodinjstev sicer še naprej povečevali, kar bo ob znižani stopnji varčevanja omogočalo postopno nadaljnjo rast zasebne potrošnje, ki pa bo ostala skromna. Predvideno rahljanje denarne politike in s tem nižji stroški financiranja naj bi v prihodnjem letu spodbudili okrevanje investicij, ob izboljšanju povpraševanja iz tujine naj bi se okrepil tudi izvoz. Glavna tveganja za uresničitev napovedi so krepitev protekcionizma in geopolitični konflikti, negotovost pa je povezana tudi z vplivi strukturnih sprememb ter usmeritvijo prihodnje fiskalne in gospodarske politike po nemških volitvah.

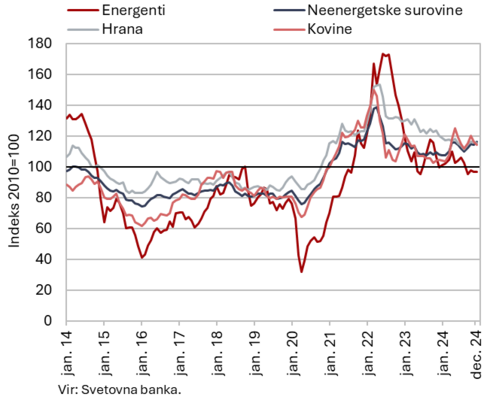

Cene surovin, december 2024

Dolarske cene nafte Brent so se decembra v povprečju nekoliko znižale, cene neenergetskih surovin pa zvišale. Povprečna dolarska cena nafte Brent se je decembra glede na november znižala za 0,7 % na 73,86 USD, evrska pa se je ob šibkejšem evru nekoliko zvišala (za 0,8 % na 70,49 EUR). Medletno je bila dolarska cena nižja za 5 %, evrska pa za 1,1 %. V povprečju leta 2024 je bila cena nafte v dolarjih oz. evrih za okoli 2,5 % nižja kot leto prej. Mesečna rast evrske cene zemeljskega plina na evropskem trgu (na nizozemski borzi TTF) se je ob zmanjšani ravni napolnjenosti skladišč decembra nadaljevala (1,2 %). Medletno je bila evrska cena decembra višja za 25,5 %, v povprečju leta 2024 pa glede na leto prej nižja za 16,4 %. Po podatkih Svetovne banke se je povprečna dolarska cena neenergetskih surovin decembra na mesečni ravni zvišala za 1,9 %, medletno pa za 7,9 %. Predvsem so se ob močnem zvišanju cen kakava in kave podražile kmetijske surovine, namenjene za pijače (mesečno za 18,4 %, medletno za 66,6 %). V letu 2024 so bile dolarske cene neenergetskih surovin za 1,9 % višje kot v predhodnem letu.

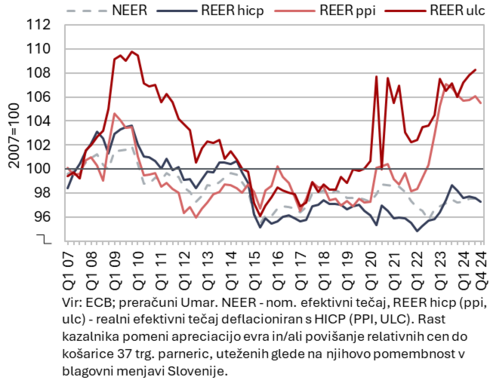

Efektivni tečaji, 4. četrtletje 2024

Izboljševanje kazalnikov cenovne konkurenčnosti slovenskega gospodarstva se je v zadnjem četrtletju 2024 nadaljevalo, ob tem so bili stroškovni pritiski v letu 2024 še vedno visoki, do znakov popuščanja pa je sredi leta prišlo predvsem v predelovalnih dejavnostih. Oba kazalnika cenovne konkurenčnosti (REER hicp, ppi) se od energetskega šoka oz. od sredine leta 2023 z upadanjem relativnih cen (slovenskih v primerjavi s trgovinskimi partnericami) postopno izboljšujeta. Kazalnik stroškovne konkurenčnosti (REER ulc) pa se je po krajšem obdobju izboljševanja pod vplivom rasti relativnih (nominalnih) stroškov dela na enoto proizvoda (ULC) v prvih treh četrtletjih 2024 znova poslabšal. V tem obdobju se je močno pospešila rast ULC v gradbeništvu, povezana z upadanjem gradbene aktivnosti in s tem produktivnosti, ob nadaljnji rasti stroškov dela. V predelovalnih dejavnostih, ki so najbolj izvozno usmerjen del gospodarstva, pa se je rast ULC sredi leta 2024 (ob cikličnem odboju produktivnosti) precej upočasnila.

Od konca leta 2023 je poleg rasti nominalnih prisotna tudi rast realnih stroškov dela na enoto proizvoda (RULC), ki so zrcalna slika dobičkov na enoto proizvoda. To kaže, da podjetja za razliko od obdobja energetske krize, ko so se visoke rasti stroškov pretežno prelivale v cene, njihovo rast v težnji po ohranjanju cenovne konkurenčnosti bolj kot s prelivanjem v cene blažijo z dobički. Tudi rast RULC je najmočnejša v gradbeništvu, v predelovalnih dejavnostih pa se je sredi leta 2024 precej upočasnila.

Kratkoročni kazalniki gospodarskih gibanj v Sloveniji, oktober−november 2024

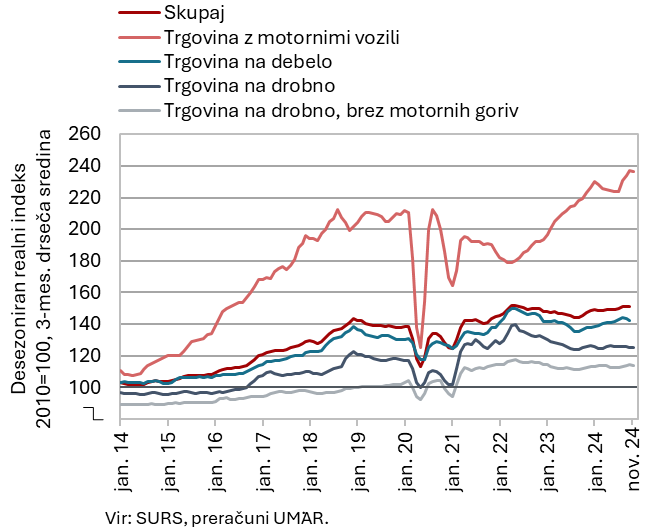

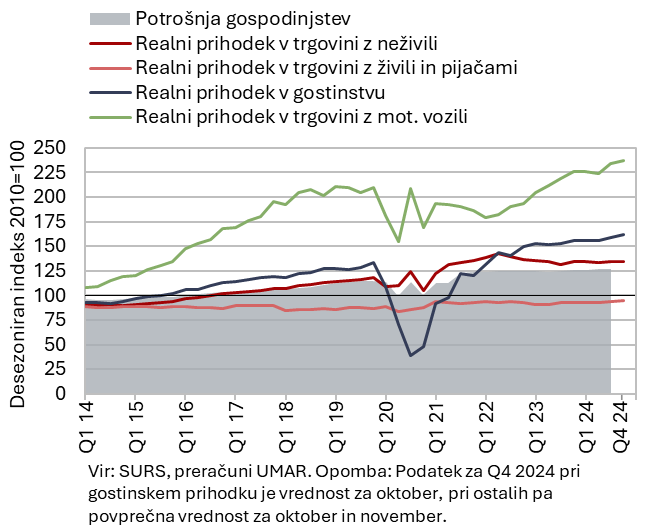

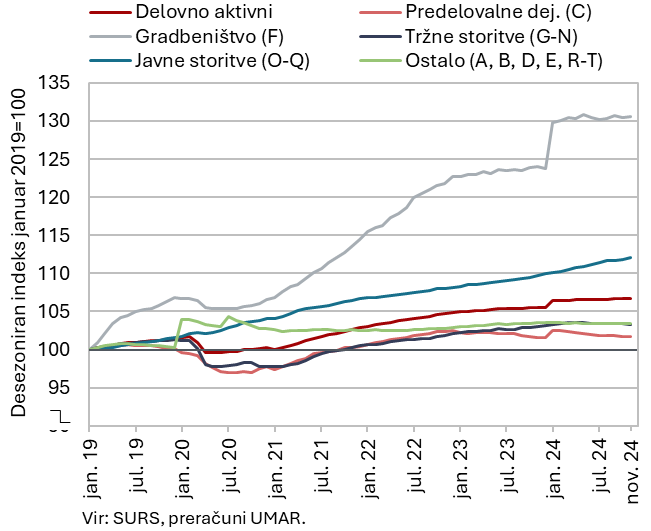

V Sloveniji je bila aktivnost večine gospodarskih dejavnosti v prvih desetih oziroma enajstih mesecih leta 2024 medletno večja. Realni izvoz blaga, ki se od septembrskega padca ohranja na nespremenjeni ravni, in proizvodnja predelovalnih dejavnosti, ki se je od sredine leta nekoliko povečala, sta v prvih enajstih mesecih presegla ravni izpred leta za 3,5 % oz. 1,2 %. Realni prihodek v trgovini, kjer se je rast tekoče v drugi polovici leta okrepila, je bil v prvih desetih mesecih medletno večji za 2,7 %. Ravni izpred leta dni je najbolj presegel v trgovini z motornimi vozili, kjer se je prihodek oktobra nadalje tekoče okrepil po krčenju v prvi polovici leta. V ostalih trgovskih panogah je bila medletna rast precej skromnejša. Upadanje prihodka tržnih storitev se je po izrazitejšem krčenju sredi leta 2024 v zadnjih dveh mesecih ponovno poglobilo. V prvih desetih mesecih leta 2024 je bil prihodek medletno večji za 1,6 %. Nižji kot pred letom je bil le realni prihodek v prometu in skladiščenju ter strokovno-tehničnih dejavnostih, v obeh se je oktobra tekoče zmanjšal. Aktivnost v gradbeništvu se je novembra precej okrepila po postopnem upadanju v predhodnih mesecih, medletno pa je bila še vedno nižja.

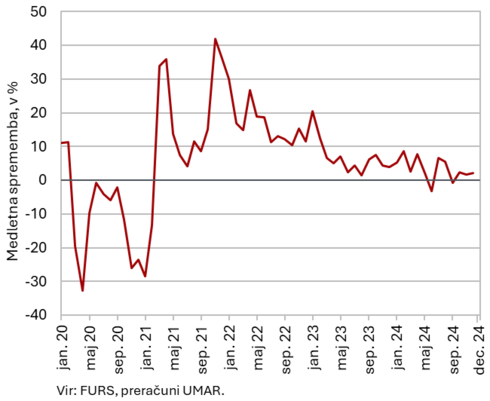

Vrednost davčno potrjenih računov – nominalno, december 2024

Medletna rast nominalne vrednosti davčno potrjenih računov je bila decembra 2024 tretji mesec zapored 2-odstotna. V zadnjem četrtletju lanskega leta se je nominalna rast glede na rast v tretjem četrtletju prepolovila. Skupna rast v trgovini je bila decembra podobna kot novembra, ko se je prepolovila (1 %). V trgovini na drobno, kjer je bilo izdanih za polovico skupne vrednosti davčno potrjenih računov, je bila po medletni rasti v preteklih dveh mesecih vrednost podobna kot decembra 2023. Nekoliko višja kot novembra je bila medletna rast vrednosti v trgovini z motornimi vozili (4 %). V trgovini na debelo je bila nominalna vrednost, po medletnem upadu od maja do novembra, podobna kot decembra 2023. V storitvah, povezanih s turizmom, je rast nominalne vrednosti davčno potrjenih računov, ki se je novembra podvojila, ostala visoka (6 %).

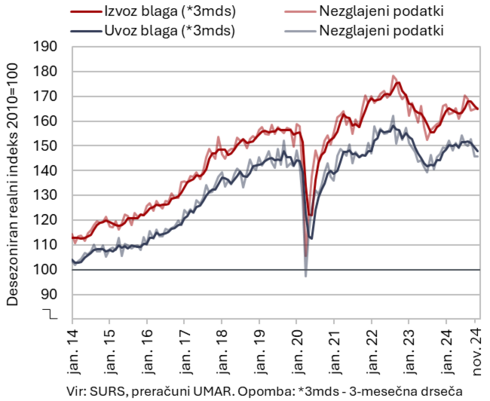

Blagovna menjava – realno, november 2024

Izvoz in uvoz blaga sta bila novembra 2024 tekoče nižja kot v povprečju tretjega četrtletja (desez.); v prvih enajstih mesecih leta 2024 sta bila večja kot v enakem obdobju leto prej. Realni izvoz blaga se po občutnem septembrskem upadu v naslednjih dveh mesecih ni bistveno spremenil in je bil nižji kot v povprečju tretjega četrtletja. Mesečno se je novembra najbolj povečal izvoz vozil in opreme, ki sicer precej niha. Večji je bil tudi izvoz kemičnih izdelkov, vključno s farmacijo, zmanjšal pa se je izvoz kovin in kovinskih izdelkov ter strojev in naprav. Realni uvoz blaga je novembra ostal na ravni predhodnega meseca, uvoz izdelkov za vmesno potrošnjo se je še zmanjšal, povečal pa se je uvoz izdelkov za široko potrošnjo (desez.).

V prvih enajstih mesecih leta 2024 sta bila tako izvoz kot uvoz blaga medletno večja za 3,5 %. Tudi v medletni primerjavi je bila rast izvoza in uvoza povezana predvsem z menjavo vozil, farmacije in nekaterih kemičnih izdelkov. Razpoloženje v izvozno usmerjenih dejavnostih se je decembra nekoliko poslabšalo, izvozna naročila pa so kljub rahlemu povečanju ostala na zelo nizki ravni.

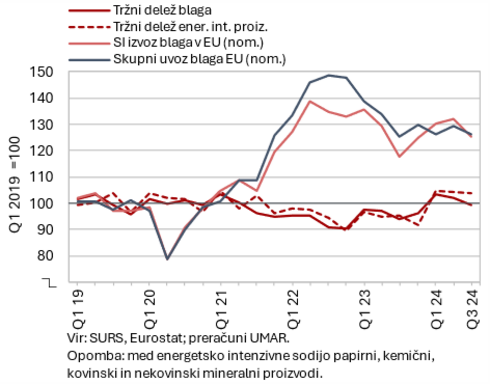

Slovenski izvozni tržni delež blaga na trgu EU, 3. četrtletje 2024

Slovenski izvozni tržni delež na trgu EU se je v tretjem četrtletju 2024 medletno povečal na podobno raven kot pred epidemijo in energetsko krizo. Ob visoki nominalni medletni rasti evrske vrednosti slovenskega izvoza blaga v EU (6,5 %) in stagnaciji blagovnega uvoza EU se je slovenski tržni delež na trgu EU v tretjem četrtletju 2024 medletno povečal za 5,8 %, v prvih treh četrtletjih skupaj pa za 5,6 % (na okoli 0,49 %). V tretjem četrtletju se je nadaljevala zlasti rast tržnega deleža nekaterih energetsko intenzivnih proizvodov (kemični izdelki, kovine), ki opazno prehiteva medletno rast tržnega deleža nekaterih najpomembnejših slovenskih izvoznih panog (farmacija, motorna vozila). Med večjimi trgovinskimi partnericami se je medletno tržni delež najbolj povečal na Hrvaškem (za 12,4 % na 11,82%), večji je bil tudi v Franciji in Nemčiji, upadel pa je v Avstriji in Italiji. Proizvodna in geografska dekompozicija rasti tržnega deleža kažeta, da je k medletni rasti prispevala predvsem večja konkurenčnost na trgu EU, medtem ko se struktura izvoza ni bistveno razlikovala od strukture povpraševanja v EU in zato tokrat ni imela pomembnejšega vpliva.

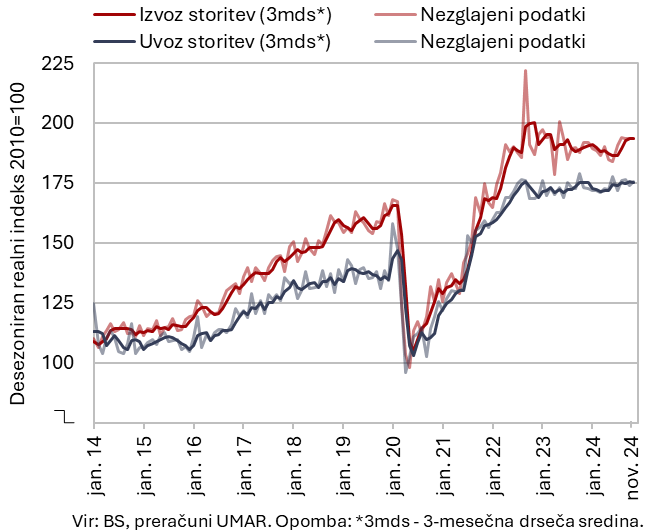

Storitvena menjava – realno, november 2024

Realni izvoz storitev se novembra tekoče ni opazneje spremenil in je bil nekoliko nižji kot pred letom, realni uvoz je bil tekoče in medletno večji. Izvoz transportnih storitev in s turizmom povezanih storitev sta se v zadnjih mesecih nekoliko znižala in sta bila novembra nižja kot v povprečju tretjega četrtletja. Upadel je tudi izvoz ostalih poslovnih storitev, ki pa mesečno opazno niha. Po več mesecih upadanja se je močno povečal izvoz gradbenih storitev, večji je bil tudi izvoz storitev IKT. Pri uvozu se je v primerjavi s predhodnim mesecem povečala večina glavnih skupin storitev, nekoliko se je zmanjšal le uvoz transportnih storitev (desez.). V prvih enajstih mesecih je bil realni izvoz storitev medletno manjši (–0,5 %), a se je upad v zadnjih mesecih zmanjšal. Opazno manjši kot v enakem obdobju lani je bil zlasti izvoz gradbenih storitev, manjša pa sta bila tudi izvoza transportnih in s turizmom povezanih storitev. Realni uvoz storitev je bil v tem obdobju večji kot pred letom (0,4 %).

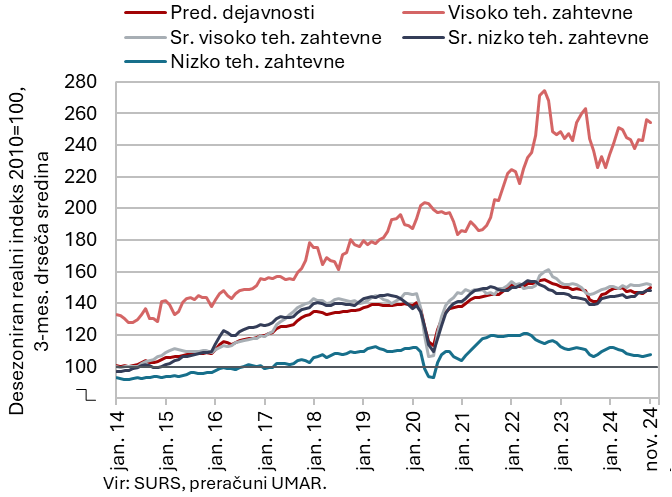

Obseg proizvodnje v predelovalnih dejavnostih, november 2024

Obseg proizvodnje v predelovalnih dejavnostih se je v drugi polovici lanskega leta okrepil (desez.), v prvih enajstih mesecih je bil medletno večji. Od sredine lanskega leta se okoli podobnih ravni giblje proizvodnja v nizko in srednje visoko tehnološko zahtevnih panogah, v visoko in srednje nizko tehnološko zahtevnih pa se je v tem obdobju večinoma povečevala (desez.). V prvih enajstih mesecih leta 2024 je bila proizvodnja predelovalnih dejavnosti medletno večja (za 1,2 %, del. dnem prilagojeno). Precej višji kot pred letom sta bili, ob vplivu nizke osnove, proizvodnja večine energetsko intenzivnih panog (z izjemo proizvodnje nekovinskih mineralnih izdelkov) in aktivnost v proizvodnji električnih naprav. V ostalih srednje visoko tehnološko zahtevnih panogah je bila proizvodnja medletno nižja – v proizvodnji drugih strojev in naprav je manjša po rasti v preteklih letih, od sredine leta 2024 pa je manjša tudi proizvodnja vozil in plovil, ki se je sicer tudi v zadnjih petih letih večinoma krčila. Manjša kot pred letom je bila tudi proizvodnja v večini nizko tehnološko zahtevnih panog.

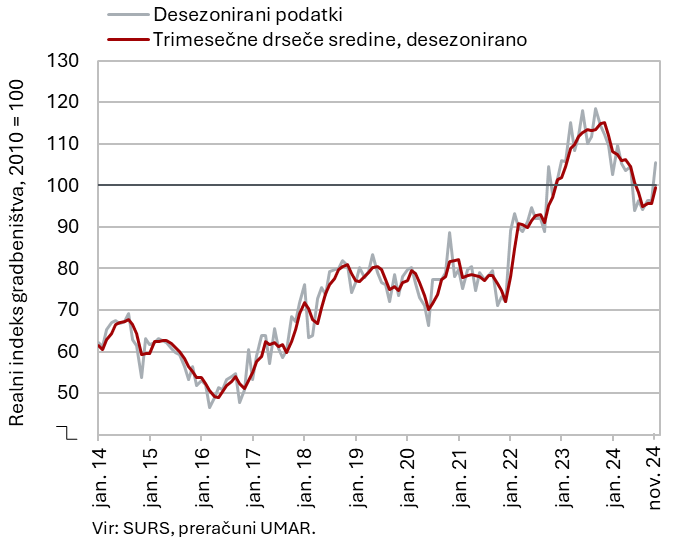

Aktivnost v gradbeništvu, november 2024

Gradbena aktivnost se je novembra lani na mesečni ravni okrepila, a ostala na nižji ravni kot pred letom. Gradbena aktivnost, ki se je lani do jeseni postopoma zniževala, se je novembra okrepila za 10 %. Vrednost opravljenih gradbenih del je bila novembra za 4 % nižja kot novembra 2023, v prvih enajstih mesecih skupaj pa je bila nižja za 10 %. V tej primerjavi se je aktivnost najbolj znižala v gradnji inženirskih objektov (za 14 %) in v gradnji stavb (za 13 %), najmanj pa v specializiranih gradbenih delih (za 4 %).

Nižja aktivnost je (med drugim) povezana z investicijsko aktivnostjo države. Investicijski odhodki (po konsolidirani bilanci javnega financiranja) so bili v prvih enajstih mesecih lani za 7 % nižji kot v primerljivem obdobju leto pred tem, odhodki za novogradnje, rekonstrukcije in adaptacije, ki so po naši oceni najbolj povezani z gradbeno aktivnostjo, pa so bili nižji za kar 24 %.

Prihodek v trgovini, oktober–november 2024

Realni prihodek se je v nekaterih trgovskih panogah oktobra 2024 nadalje povečal, ponekod pa zmanjšal (desez.); v vseh je bil medletno večji. V trgovini z motornimi vozili se je nadalje povečal, po zmanjšanju v prvi polovici leta. Po stagnaciji v prvi polovici leta se je nadalje povečala tudi prodaja v trgovini na drobno z živili, pijačami in tobačnimi izdelki. Prodaja v trgovini na drobno z neživili pa se je nekoliko zmanjšala. Po močnejši rasti sredi poletja se je tretji mesec zapored zmanjšal tudi prihodek v trgovini na debelo. V desetih mesecih je bila prodaja v vseh trgovskih panogah večja kot v enakem obdobju leta 2023. Največja je bila realna rast v trgovini z motornimi vozili (8 %). V trgovini na debelo ter v trgovini na drobno z živili in pijačami je bila 2-odstotna, v trgovini na drobno z neživili pa 1-odstotna. Po predhodnih podatkih SURS se je novembra tekoče povečala prodaja v trgovini na drobno z živili, v trgovini na drobno z neživili je ostala podobna kot pretekli mesec, v trgovini z motornimi vozili pa se je zmanjšala.

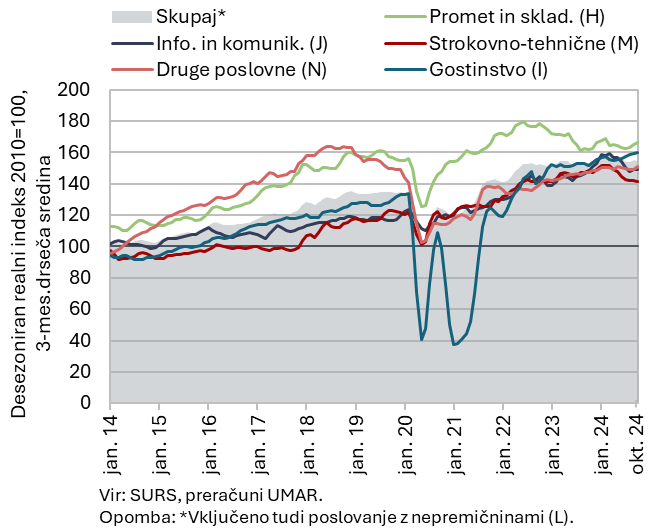

Prihodek v tržnih storitvah, oktober 2024

Skupni realni prihodek tržnih storitev se je oktobra 2024 nadalje zmanjšal (za 1,6 %, desez.), medletno je bil večji (za 1,6 %). Upad je bil največji v informacijsko-komunikacijskih dejavnostih, izhajal je iz manjše prodaje v obeh pomembnejših storitvah (računalniške in telekomunikacijske). Prihodek se je ponovno zmanjšal še v strokovno-tehničnih dejavnostih, tokrat predvsem zaradi krčenja v arhitekturno-projektantskih storitvah. Še nekoliko se je zmanjšal tudi v dejavnosti prometa in skladiščenja, a ob povečanju prihodka v kopenskem prometu. Gostinski prihodek pa se je ob rasti števila prenočitev ponovno močneje povečal. Povečal se je tudi v drugih poslovnih dejavnostih ob prekinitvi negativnih trendov v zaposlovalnih agencijah, v potovalnih pa so se ugodna gibanja nadaljevala tretji mesec zapored. V prvih desetih mesecih lani je bil realni prihodek medletno manjši le v prometu in skladiščenju ter strokovno-tehničnih dejavnostih.

Cestni in železniški blagovni promet, 3. četrtletje 2024

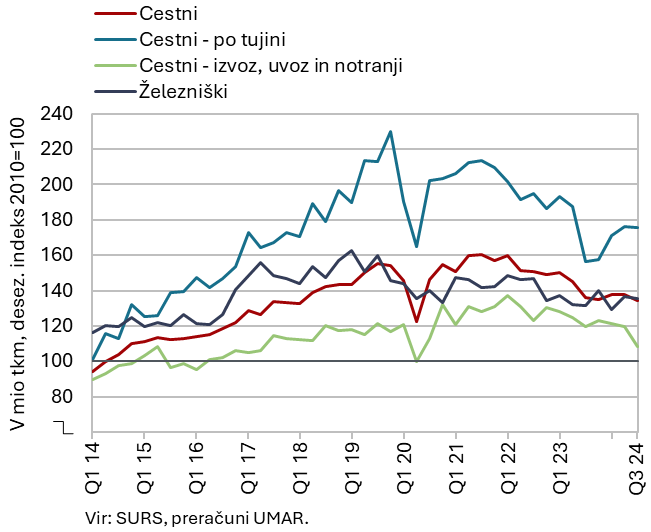

Obseg cestnega in železniškega blagovnega prometa se je v tretjem četrtletju 2024 nekoliko zmanjšal (desez.). Skupni obseg cestnih prevozov slovenskih prevoznikov se je zmanjšal pri prevozih, ki vsaj deloma potekajo po ozemlju Slovenije (izvoz, uvoz in notranji promet), naraščanje prevozov po tujini pa se je ustavilo. Delež prevoza po tujini v skupnih prevozih se je povečal na okoli 49 % in znova postal primerljiv s predkovidnim. Obseg cestnega blagovnega prometa je bil medletno manjši za 1 %, v primerjavi s tretjim četrtletjem 2019 pa za 16 %. Železniški prevoz blaga se je, po rasti v drugem četrtletju 2024, v tretjem spet malo zmanjšal. Medletno je ostal višji (za 3 %), glede na enako četrtletje v letu 2019 pa je zaostajal podobno močno kot cestni prevozi.

Izbrani kazalniki potrošnje gospodinjstev, oktober–december 2024

Razpoložljivi podatki nakazujejo medletno večjo potrošnjo gospodinjstev v zadnjem četrtletju 2024. Število prodanih novih osebnih avtomobilov v uporabi fizičnih oseb je bilo oktobra medletno večje za 13 %, prihodek v trgovini z motornimi vozili v povprečju oktobra in novembra pa realno za 7 %. Medletno večje je bilo v tem obdobju tudi trošenje za živila, pijače ter tobačne izdelke (prihodek je bil realno večji za 4 %), prodaja neživil pa je bila podobna kot v povprečju oktobra in novembra leta 2023. Medletno večje je bilo tudi trošenje za turistične storitve doma in v tujini. Na medletno rast potrošnje gospodinjstev kaže tudi medletna rast nominalne vrednosti davčno potrjenih računov (kot približek prodaje), ki je bila v zadnjem četrtletju 2024 2-odstotna.

Nepremičnine, 3. četrtletje 2024

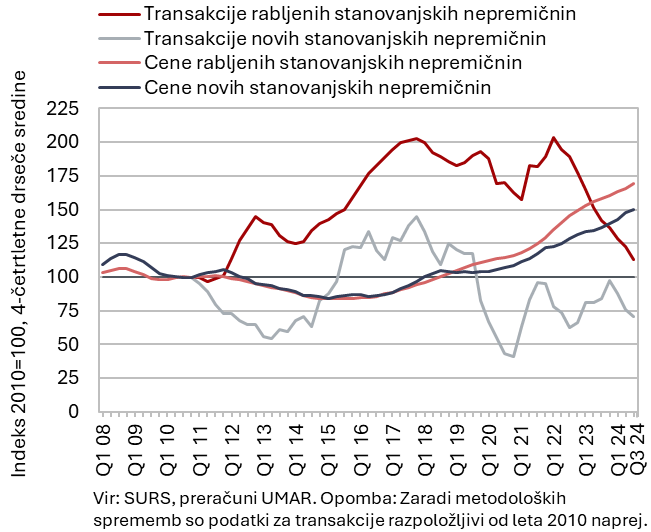

Medletna rast cen stanovanjskih nepremičnin je v tretjem četrtletju 2024 ob nadaljnjem upadu prometa ostala razmeroma visoka. Po prepolovitvi rasti v letu 2023 (na 7,2 % v povprečju) so bile cene v primerjavi s tretjim četrtletjem 2023 višje za 7,9 %, v primerjavi z drugim četrtletjem 2024 pa za 1,7 %. Cene rabljenih stanovanjskih nepremičnin, pri katerih število transakcij v zadnjih dveh letih močno upada (medletno za 28,1 %, glede na vrh sredi leta 2021 pa je bilo nižje za 57,9 %), so bile medletno višje za 8,4 %. Cene novih stanovanjskih nepremičnin pa so bile medletno višje za 6,7 %. Število njihovih transakcij, ki sicer zavzemajo le manjši del vse prodaje (5 %), je medletno močno upadlo (za več kot tretjino), potem ko je bilo v letu 2023 razmeroma visoko (za skoraj polovico večje kot v letu 2022 in največje po letu 2018).

Gospodarska klima, december 2024

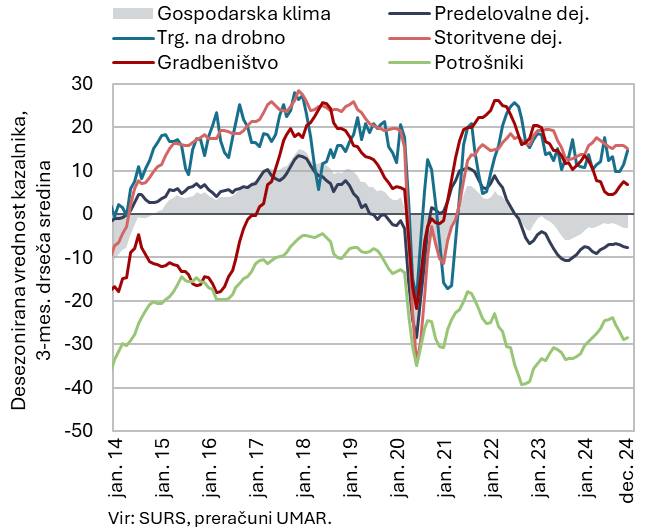

Razpoloženje v gospodarstvu je po poslabšanju v oktobru do konca leta 2024 ostalo na podobno nizki ravni. Vrednost kazalnika gospodarske klime je bila decembra v primerjavi z letom prej sicer nekoliko višja, ostaja pa nižja od dolgoletnega povprečja. Višje kot pred letom je bilo predvsem zaupanje v trgovini in med potrošniki, v obeh se je konec leta tudi nekoliko izboljšalo, ter v storitvenih dejavnostih. Zaupanje v predelovalnih dejavnostih je decembra ostalo na podobno nizki ravni kot decembra 2023. Za ravnmi iz leta prej je zaostalo zaupanje v gradbeništvu, kjer se je po nihaju navzgor konec leta precej poslabšalo.

Gospodinjstva s finančnimi težavami, december 2024

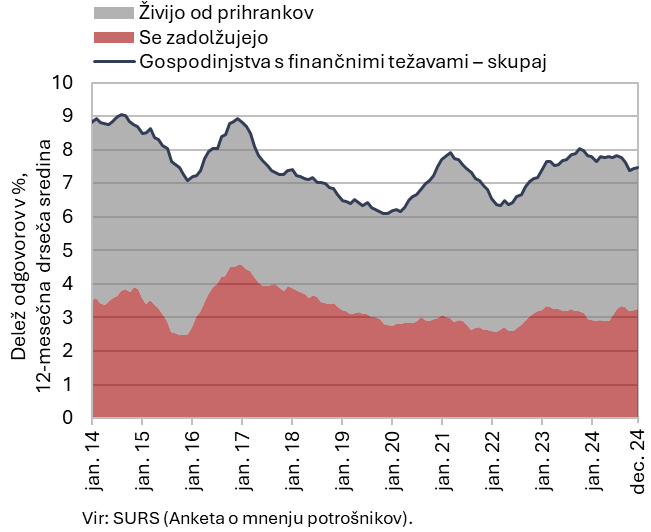

Finančni položaj gospodinjstev se je v zadnjem četrtletju 2024 tekoče in medletno nekoliko izboljšal. Delež gospodinjstev s finančnimi težavami, ki so svoje finančne potrebe premoščala s porabo prihrankov, in gospodinjstev, ki so se zadolževala, je bil medletno nekoliko manjši. K medletnemu izboljšanju so po naši oceni med drugim prispevala pozitivna gibanja na trgu dela (višja zaposlenost in plače). V primerjavi s predhodnim četrtletjem se je povečal le delež gospodinjstev s finančnimi težavami iz najnižjega dohodkovnega kvartilnega razreda (za 0,5 o. t., na 13,9 %), medletno pa je bil njihov finančni položaj podoben. Najbolj se je izboljšal finančni položaj gospodinjstev iz drugega dohodkovnega kvartilnega razreda (tekoče za 2,3 o. t., na 7,9 %).

Število delovno aktivnih oseb, november 2024

Število delovno aktivnih oseb se je novembra lani malenkost povečalo (desezonirano). Njihovo število od druge polovice leta 2023 (z izjemo vpliva metodološke spremembe v začetku leta 2024) ostaja podobno, gibanja po dejavnostih pa se razlikujejo. Rast števila delovno aktivnih se je novembra lani nadaljevala v javnih storitvah, najbolj izrazito v zdravstvu in socialnem varstvu. Število delovno aktivnih v gradbeništvu ob medletno nižji aktivnosti in še vedno prisotnem pomanjkanju usposobljenih delavcev stagnira. Tudi v tržnih storitvah število stagnira, v predelovalnih dejavnostih pa se postopno nekoliko zmanjšuje (vse desez.). Medletna rast skupnega števila delovno aktivnih je bila tako novembra lani (1,1 %) podobna kot v prejšnjih mesecih. V prvih enajstih mesecih leta 2024 pa je bilo njihovo število za 1,2 % večje kot v predhodnem letu. Med delovno aktivnimi se še naprej povečuje število tujih državljanov, število državljanov Slovenije pa se, sicer zelo počasi, zmanjšuje, kar je posledica upokojevanja. Delež tujih državljanov med vsemi delovno aktivnimi je bil novembra lani 15,9-odstoten, tj. za 1,2 o. t. večji kot v predhodnem letu. Po deležu tujih državljanov so izstopali gradbeništvo (50 %), promet in skladiščenje (34 %) ter druge raznovrstne poslovne dejavnosti (29 %).

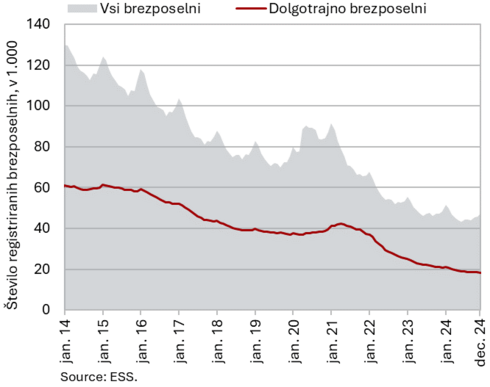

Število registriranih brezposelnih oseb, december 2024

Število brezposelnih je decembra 2024 (ob izločitvi sezonskih vplivov) rahlo upadlo. Po originalnih podatkih je bilo konec decembra brezposelnih 47.038 oseb oz. 2,9 % več kot konec novembra, kar je večinoma odraz sezonskih gibanj, povezanih z večjim prilivom v brezposelnost zaradi izteka zaposlitev za določen čas. Medletno je bilo število brezposelnih decembra manjše za 2,7 %, kar je manjši upad kot v prejšnjih mesecih. To je bila predvsem posledica medletno večjega priliva v brezposelnost zaradi presežnih delavcev in stečajev. Ob še vedno prisotnem pomanjkanju delovne sile in upokojevanju starejših brezposelnih je bilo konec decembra medletno za 12,5 % manj dolgotrajno brezposelnih (tj. brezposelnih nad enim letom) in za 10,3 % manj brezposelnih, starejših od 55 let. Število brezposelnih mladih (15–29 let) je bilo tretji mesec zapored medletno malenkost večje. Leta 2024 je bilo v povprečju 45.982 brezposelnih, kar je 5,6 % manj kot leto prej.

Povprečna realna bruto plača na zaposlenega, oktober 2024

Medletna realna rast povprečne bruto plače je bila oktobra višja kot pretekle mesece (6,8 %), na kar sta vplivali tako njena višja nominalna rast kot tudi nizka (ničelna) inflacija. V javnem sektorju je rast (4,7 %) povezana predvsem s povečanjem vrednosti plačnih razredov zaradi junijske delne uskladitve z inflacijo, v zasebnem (7,9 %), v katerem je bila rast plač višja kot v javnem, pa je pomemben dejavnik rasti ostalo pomanjkanje delovne sile. Nominalno je bila skupna povprečna bruto plača v prvih desetih mesecih medletno višja za 6,5 %, in sicer v zasebnem sektorju za 7,6 %, v javnem pa za 4,4 %, kar je manj kot v enakem obdobju lani, ko je ob višji inflaciji prišlo do višje uskladitve plač.

Število upravičencev do DSP in prejemnikov DNB, november 2024

Novembra 2024 je bilo upravičencev do denarne socialne pomoči (DSP) manj kot pred letom, prejemnikov denarnega nadomestila za brezposelnost (DNB) pa nekoliko več. Ob visoki zaposlenosti in zmanjševanju števila dolgotrajno brezposelnih oseb, ki so pogosto upravičene do DSP, se je nadaljeval medletni upad števila upravičencev do DSP na ravni, ki so med najnižjimi v zadnjih desetih letih. Novembra je bilo do DSP upravičenih 70.347 oseb (orig.), medletno pa 3,4 % manj. Prejemnikov DNB je bilo novembra 14.007 (orig.), medletno pa 2,4 % več, kar je odraz nekoliko večjega priliva oseb, ki so upravičene do DNB, v brezposelnost. DNB je novembra prejelo 30,6 % vseh brezposelnih, kar je nekoliko več kot pred letom (29 %).

Cene življenjskih potrebščin, december 2024

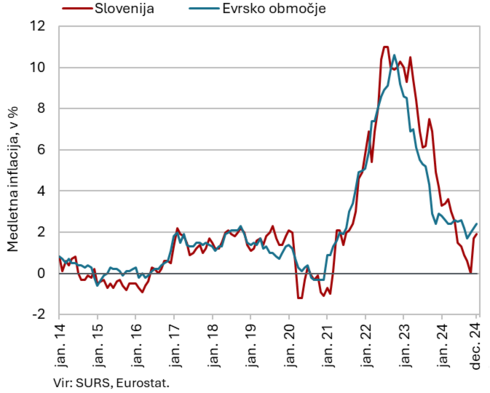

Medletna inflacija se je decembra 2024 kljub mesečnemu znižanju ponovno nekoliko povišala (na 1,9 %), a je bila za več kot polovico nižja kot konec leta 2023 (4,2 %). K ponovno nekoliko višji medletni inflaciji je pomembno prispevala nižja osnova ob pocenitvi naftnih derivatov konec leta 2023, decembra 2024 pa so se ponovno povišale cene v skupini hrana in brezalkoholne pijače (0,5 %). Medletno so bile višje za 2,6 % in so prispevale približno četrtino k medletni inflaciji, kar je največ med dvanajstimi skupinami blaga in storitev, vključenih v ICŽP. Cene energentov so se v letu 2024 povišale za 0,5 %. Ob nekoliko izrazitejši pocenitvi v skupini oblačila in obutev se je konec leta 2024 upočasnila medletna rast cen poltrajnega blaga (2,0 %, novembra 3,0 %). Medletni upad cen trajnega blaga je bil pretežen del preteklega leta okoli 1-odstoten. Medletna rast cen storitev, ki se je skozi leto znižala, je bila decembra (2,7 %) podobna kot novembra. K rasti so približno tretjino prispevale za 4,1 % višje cene v skupini restavracije in hoteli.

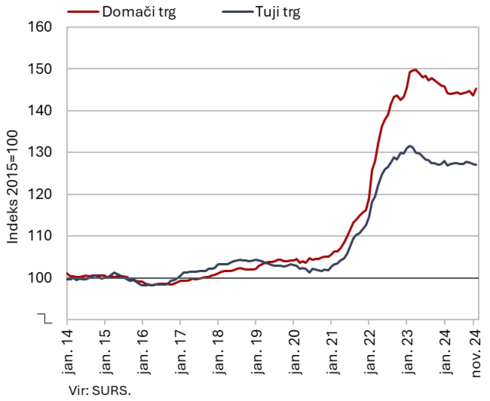

Cene industrijskih proizvodov slovenskih proizvajalcev, november 2024

Medletni padec cen industrijskih proizvodov slovenskih proizvajalcev se je novembra ob 0,5-odstotni mesečni rasti znižal na –0,4 % (z 1,3 % oktobra). K medletno nižjim cenam še vedno največ prispevajo za 1,2 % nižje cene v skupini surovin, a se njihovo zniževanje nadalje postopoma umirja. Medletno cenejši so bili tudi proizvodi za investicije (–0,7 %). Cene energentov, ki so bile še oktobra medletno nižje za skoraj 15 %, so bile novembra predvsem zaradi mesečne podražitve (za 12,7 %) za 1 % višje. Za več kot desetino se je mesečno podražila oskrba z električno energijo, plinom in paro, ki pa je bila medletno še vedno cenejša za 2,1 %. Proizvodi iz skupine koksa in naftnih derivatov pa so bili v primerjavi z oktobrom dražji za skoraj petino (medletno 9,6 %). Medletna rast cen blaga za široko porabo ostaja okoli 1 %. Cene na domačem trgu so bile novembra medletno nižje za 0,9 %, znižanje na tujih trgih je bilo minimalno (–0,1 %).

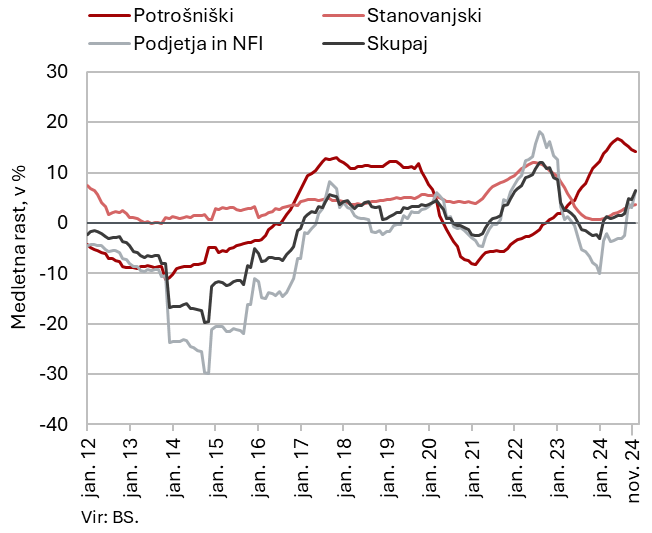

Krediti domačim nebančnim sektorjem, november 2024

Rast obsega kreditov domačim nebančnim sektorjem se je novembra nekoliko okrepila, na 5,3 %. K rasti je največ (3,1 o. t.) prispeval za približno 70 % višji obseg kreditov NFI, ki se je septembra na mesečni ravni povišal za skoraj 60 %. Obseg kreditov nefinančnim družbam, ki se je na mesečni ravni zniževal od maja, se je novembra povišal (za 0,4 %), medletni padec se je v primerjavi z oktobrom upočasnil za več kot eno odstotno točko (na 3,2 %). Krediti gospodinjstvom so bili medletno višji za 6,1 %, njihova medletna rast se že celotno drugo polovico leta ohranja okoli doseženih ravni, ob umirjanju medletne rasti potrošniških posojil (14,4 %) in postopni krepitvi stanovanjskih posojil (3,7 %). Rast vlog domačih nebančnih sektorjev je bila najnižja po letu 2016 (1,5 %). Od septembra se krepijo vloge čez noč (2 %), ki predstavljajo približno 80 % vseh vlog nebančnih sektorjev. Kratkoročno vezane vloge pa so bile novembra prvič po avgustu 2022 medletno nižje (za 1 %). Med letom se je močno znižala tudi rast dolgoročnih vlog (na 10 %, januarja je bila še 50-odstotna). Kakovost bančne aktive ostaja dobra, delež nedonosnih terjatev se že več kot leto in pol ohranja pri 1 %.

Obveznice, 4. četrtletje 2024

Donosnosti do dospetja obveznic držav članic evrskega območja so se tudi v zadnjem četrtletju preteklega leta nekoliko znižale. K temu je še naprej pomembno prispevala denarna politika ECB, ki je v zadnjem četrtletju ob umirjanju inflacijskih pritiskov dvakrat znižala ključne obrestne mere, skupno za 50 b. t. Donosnost do dospetja slovenske obveznice se je glede na predhodno četrtletje znižala za 9 b. t., na 2,98 %. Razmik do nemške obveznice pa se je znižal za 5 b. t., na 72 b. t.

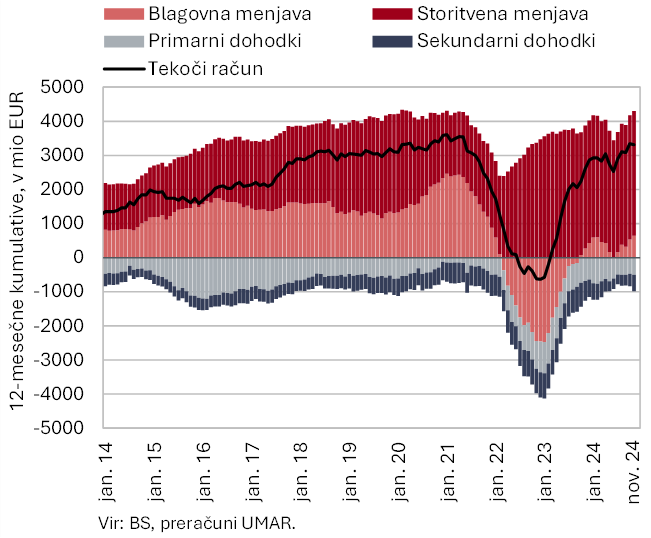

Tekoči račun plačilne bilance, november 2024

Presežek tekočega računa plačilne bilance je v prvih enajstih mesecih leta 2024 znašal 3,3 mrd EUR in je bil za 0,5 mrd EUR višji kot v enakem predhodnem obdobju. K medletni spremembi salda tekočega računa je ob hitrejši rasti izvoza od uvoza blaga največ prispeval blagovni saldo. Nadalje se je nekoliko povečal storitveni presežek, zlasti v menjavi tehničnih, s trgovino povezanih storitev, deloma pa tudi v menjavi nekaterih na znanju temelječih storitev (telekomunikacijske, računalniške in informacijske storitve, finančne storitve ter storitve raziskav in razvoja). Primanjkljaja v bilancah primarnih in sekundarnih dohodkov sta bila nižja. Prvi se je znižal zaradi manjših neto plačil davkov na proizvodnjo in uvoz ter večjih neto prejetih obresti od finančnih naložb v vrednostne papirje ter za vloge na računih v tujini. Nižji primanjkljaj sekundarnih dohodkov je večinoma izhajal iz manjših vplačil v proračun EU iz naslova bruto nacionalnega dohodka in davka na dodano vrednost.

Prihodki (zgornja slika) in odhodki (spodnja slika) konsolidirane bilance javnega sektorja, november 2024

Primanjkljaj konsolidirane bilance javnega financiranja je v prvih enajstih mesecih leta 2024 znašal 485,6 mio EUR in je bil za 595,5 mio EUR nižji kot v enakem obdobju leta 2023. Prihodki so bili v enajstih mesecih medletno višji za 10,8 %. K temu so poleg prihodkov iz socialnih prispevkov, zaradi preoblikovanja dopolnilnega zdravstvenega zavarovanja v obvezni zdravstveni prispevek, največ prispevali prihodki iz DDPO, predvsem zaradi večjih doplačil davka pri lanskem poračunu in povišane stopnje davka, ter nedavčni prihodki (udeležba na dobičku SDH in dohodki iz premoženja). Opazneje so k rasti javnofinančnih prihodkov prispevali tudi prihodki iz dohodnine. Nižji kot predhodno leto je bil prispevek prihodkov iz davkov, vezanih na potrošnjo. Medletno nižja so bila skupna prejeta sredstva iz EU. Odhodki so bili v enajstih mesecih medletno višji za 7,8 %. Glavnina rasti je izhajala iz transferjev posameznikom in gospodinjstvom, večinoma zaradi visoke redne letne uskladitve pokojnin ter izločanja sredstev v proračunske sklade (večinoma Sklad za obnovo in Sklad NOO). Opazneje so k rasti odhodkov prispevali tudi izdatki za blago in storitve (v tem med drugim tekoče vzdrževanje na vodotokih po interventnem zakonu o odpravi posledic poplav) ter izdatki za plače in drugi prejemki iz dela. Odhodki za investicije so bili medletno precej nižji. Po prvih podatkih MF se je primanjkljaj državnega proračuna, ki predstavlja glavnino konsolidirane bilance, decembra povečal, predvsem zaradi izločanja sredstev na Sklad za obnovo za financiranje ukrepov odprave posledic poplav v prihodnjih letih in višjih investicijskih odhodkov, bil pa je nižji od ocen, pripravljenih ob sprejemanju proračunov za leti 2025 in 2026, ter najnižji v zadnjih petih letih (800 mio oz. 1,2 % napovedanega BDP).

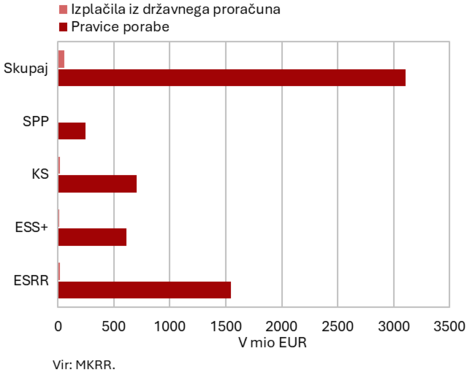

Prejeta sredstva iz proračuna EU, november 2024 (zgornja slika) in stanje koriščenja sredstev PEKP 2021–2027 (EU del) v obdobju 1. 1. 2021–30. 11. 2024 (spodnja slika)

Neto položaj državnega proračuna do proračuna EU je bil v prvih enajstih mesecih leta 2024 pozitiven (87,2 mio EUR). Slovenija je v tem obdobju iz proračuna EU prejela 659,2 mio EUR (45,6 % v sprejetem proračunu načrtovanih prihodkov za leto 2024), vplačala pa 572,2 mio EUR (79,6 % načrtovanih vplačil). Največji delež v prihodkih (36,6 % vseh povračil v državni proračun, 67,5 % pričakovanih povračil v letu 2024) so imela ostala prejeta sredstva iz proračuna EU, kar je povezano z izplačilom tretjega zahtevka za plačilo sredstev iz mehanizma za okrevanje in odpornost, ter sredstva za izvajanje skupne kmetijske in ribiške politike (33,6 % vseh povračil v državni proračun, 60,3 % pričakovanih povračil v letu 2024). Za sredstva iz kohezijskega sklada je bilo v državni proračun povrnjeno 15,4 % vseh povračil (100,4 % pričakovanih povračil v letu 2024), za sredstva iz strukturnih skladov pa 12,4 % vseh povračil (27,4 % pričakovanih povračil v letu 2024). Največ vplačil v proračun EU je bilo iz naslova bruto nacionalnega dohodka (49,5 % vseh vplačil).

Po podatkih MKRR je bilo v okviru Programa evropske kohezijske politike v programskem obdobju 2021–2027 do konca novembra 2024 izvedenih izplačil iz državnega proračuna v skupni vrednosti 57,9 mio EUR (EU del), kar je 2 % razpoložljivih sredstev.