Ekonomsko ogledalo

Ekonomsko ogledalo 7/2017

V evrskem območju se je gospodarska rast v tretjem četrtletju nadaljevala; mednarodne institucije so jeseni precej izboljšale napovedi za evrsko gospodarstvo v letošnjem in prihodnjem letu. V Sloveniji se je v tretjem četrtletju nadaljevala visoka gospodarska rast, ki ostaja široko osnovana. Ob ugodnih gospodarskih razmerah in visokem povpraševanje po delu se razmere na trgu dela še naprej izboljšujejo, rast plač pa ostaja zmerna.

Gospodarska rast se je v tretjem četrtletju nadaljevala v vseh naših glavnih trgovinskih partnericah iz evrskega območja. BDP se je v EMU četrtletno povečal za 0,6 %, medletno je bil višji za 2,5 % (oboje desez.). Rast izhaja predvsem iz rasti izvoza, zasebne potrošnje in investicij. Razpoloženje v gospodarstvu nakazuje nadaljevanje rasti tudi v zadnjem četrtletju, saj so se kazalniki gospodarske klime (ESI, PMI, ifo) v jesenskih mesecih še izboljšali in dosegli najvišje vrednosti v zadnjih desetih letih.

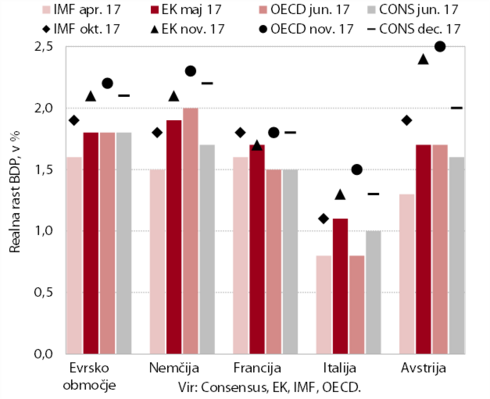

Mednarodne institucije so jeseni precej izboljšale napovedi rasti za evrsko območje. Jesenske napovedi IMF, EK, OECD in Consensus za evrsko območje so višje od predhodnih, kar je predvsem posledica močnejše rasti od pričakovanj in ugodnih gospodarskih obetov. V letu 2018 naj bi gospodarska rast temeljila predvsem na rasti zasebne potrošnje in investicij. Tveganja za uresničitev napovedi so večinoma uravnotežena. Negativna izhajajo predvsem iz držav izven evrskega območja (geopolitična tveganja, protekcionistične politike, globalno zaostrovanje pogojev financiranja), pozitivna pa iz evrskega območja (nadaljevanje pozitivnega razpoloženja v gospodarstvu).

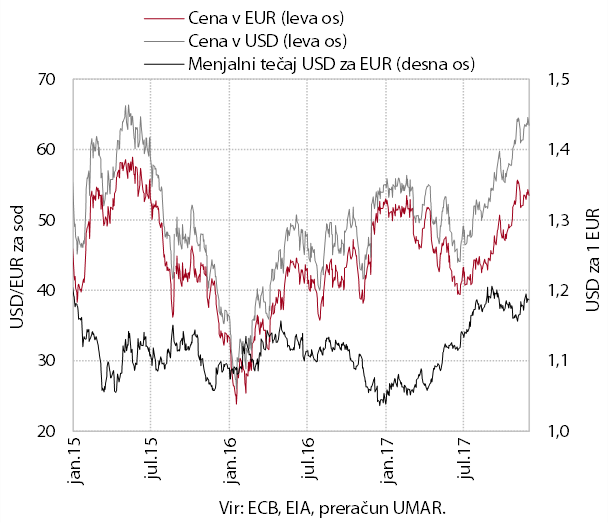

Cene nafte brent so se v zadnjih mesecih precej zvišale. Novembra so bile za tretjino višje kot junija in so dosegle najvišje vrednosti v zadnjih dveh letih. Po informacijah IEA je eden glavnih razlogov politična negotovost v nekaterih največjih proizvajalkah nafte in napovedano zmanjšanje črpanja nafte konec letošnjega leta.

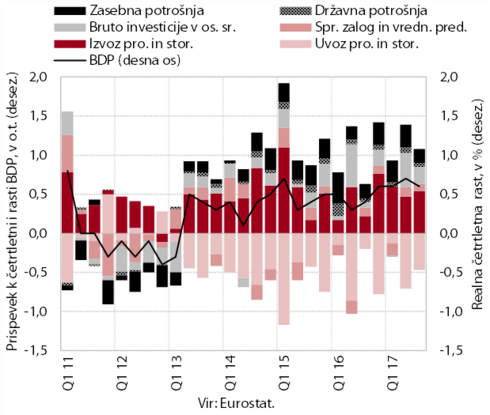

Visoka gospodarska rast se je v tretjem četrtletju nadaljevala. BDP je bil realno medletno večji za 4,5 %. Kvartalne rasti BDP v Sloveniji zadnji dve leti presegajo povprečje evrskega območja. S tem je Slovenija zaprla vrzel glede na predkrizno raven, ki je bila zaradi globljega padca BDP v začetnih letih krize večja kot v povprečju EU.

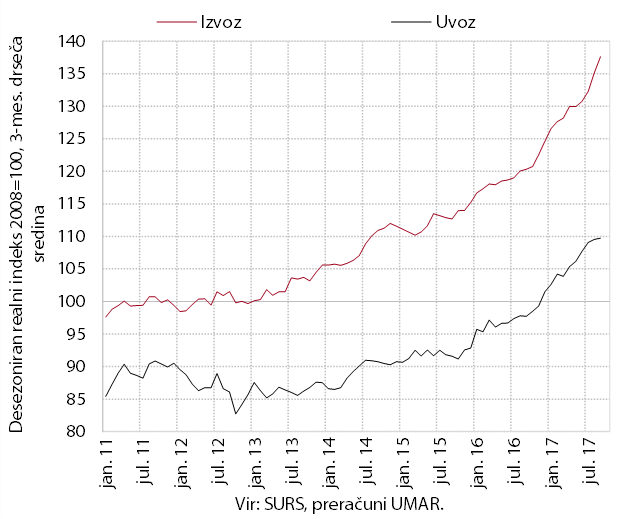

Rast realnega izvoza in uvoza blaga se nadaljuje. Ocenjujemo, da sta k rasti v prvih devetih mesecih največ prispevala izvoz motornih vozil in električnih naprav, ki skupaj predstavljata okoli četrtino vsega izvoza predelovalnih dejavnosti. Rast izvoza še naprej izhaja iz rasti tujega povpraševanja in ugodnega konkurenčnega položaja predelovalnih dejavnosti. Nadaljnja, sicer nekoliko upočasnjena, rast uvoza je temeljila na visoki proizvodni aktivnosti in krepitvi zasebne potrošnje.

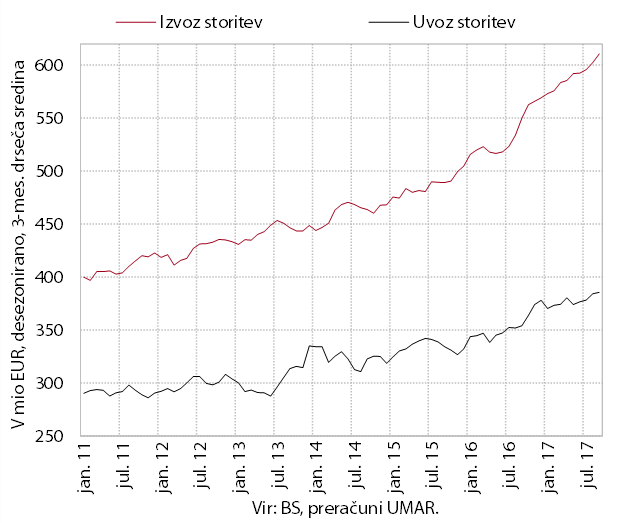

Nominalni izvoz storitev se je v zadnjih mesecih še povečal, uvoz pa je ostal na visoki ravni. Rast izvoza je poleg večjega trošenja tujih turistov pri nas in izvoza transportnih (cestnih) storitev predvsem posledica izvoza tehničnih, s trgovino povezanih poslovnih storitev. Uvoz slednjih pomembno prispeva tudi k rasti uvoza storitev.

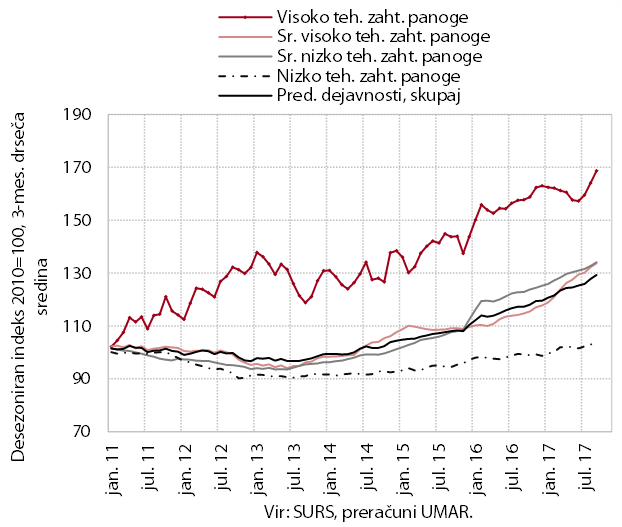

Obseg proizvodnje v predelovalnih dejavnostih se še naprej povečuje v večini panog. V prvih desetih mesecih je bila rast najmočnejša v proizvodnji vozil in plovil (za okoli petino) ter proizvodnji drugih strojev in naprav (za 15,0 %). Obeti ostajajo ugodni, saj večina podjetij pričakuje nadaljnjo rast proizvodnje tudi na začetku prihodnjega leta. Glavni omejitveni dejavnik ostaja pomanjkanje usposobljene delovne sile (tretjina anketiranih podjetij), nezadostno povpraševanje pa izpostavlja petina anketiranih podjetij (lani skoraj tretjina).

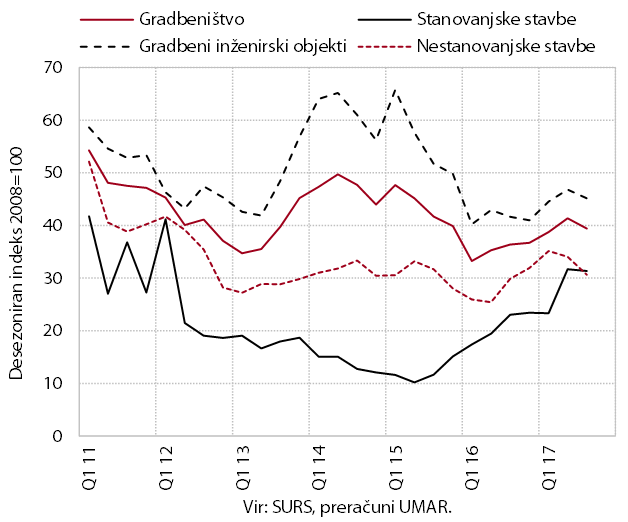

Po rasti v preteklih četrtletjih se je aktivnost v gradbeništvu v tretjem četrtletju znižala. Kljub temu je ostala medletno višja, v prvih devetih mesecih za 14,2 %. Medletno višja raven gradnje stavb je odraz okrepljene investicijske aktivnosti in okrevanja nepremičninskega trga ter predvsem pri gradnji inženirskih objektov ponovno višjih državnih investicij.

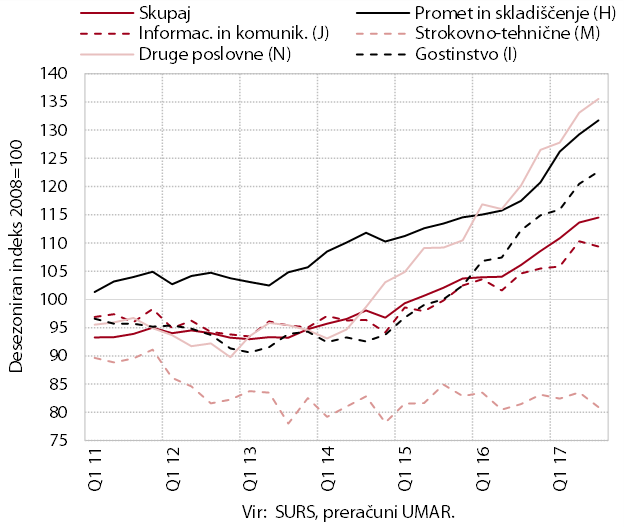

V večini tržnih storitev se je rast nominalnega prihodka v tretjem četrtletju nadaljevala. K rasti v drugih poslovnih storitvah prispeva predvsem nadaljnja krepitev prihodka v zaposlovalnih storitvah, ki je povezana z naraščanjem povpraševanja po delovni sili ob ugodnih gospodarskih razmerah. Rast v cestnem prometu izhaja predvsem iz večjega izvoza teh storitev. K nadaljnji rasti v gostinstvu pa prispeva povečano trošenje domačih in tujih turistov. V informacijsko-komunikacijskih storitvah je prihodek ostal podoben kot v prejšnjem četrtletju, stagniral je v računalniških in telekomunikacijskih storitvah. Nizka aktivnost v strokovno-tehničnih storitvah izvira predvsem iz arhitekturno-projektantskih storitev.

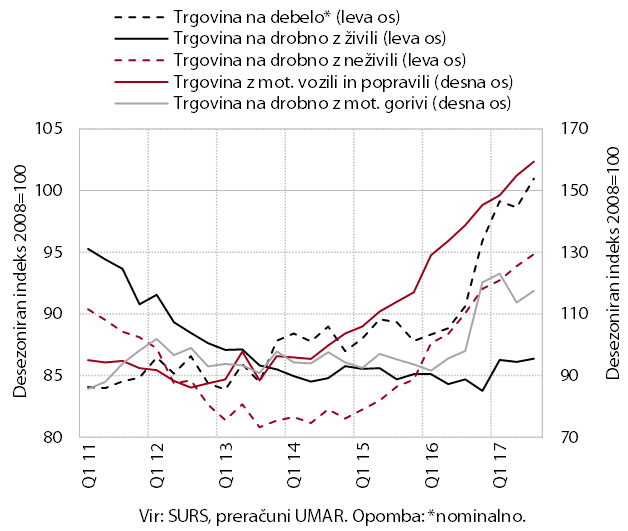

Prodaja v večini trgovinskih panog se je tudi v tretjem četrtletju povečala. V glavnih treh segmentih je bila v prvih devetih mesecih za okoli desetino višja kot pred letom. Na visoko rast prodaje trajnih in poltrajnih proizvodov v trgovini na drobno je vplivala nadaljnja rast trošenja gospodinjstev. Ta je skupaj z večjo prodajo avtomobilov pravnim osebam in v tujino prispevala k nadaljnji rasti prihodka v trgovini z motornimi vozili. Ob visoki aktivnosti panog, povezanih s trgovino (predvsem predelovalne dejavnosti in promet), se je povečal tudi prihodek v trgovini na debelo.

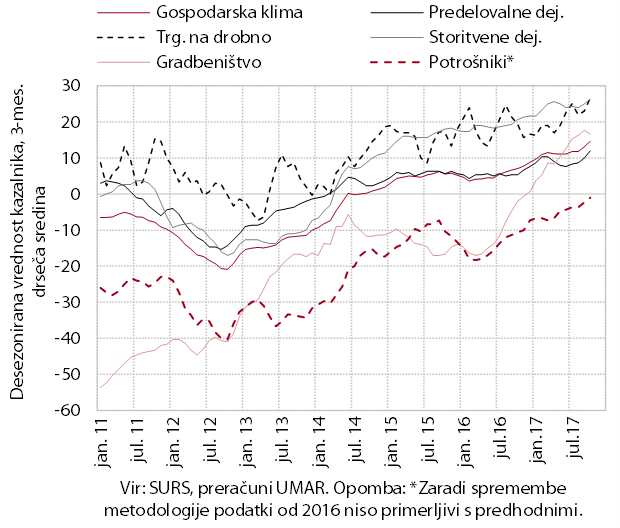

Razpoloženje v gospodarstvu se v drugi polovici leta nadalje izboljšuje in dosega podobne ravni kot pred krizo. Zaupanje se od sredine leta povečuje v vseh dejavnostih, najhitreje v predelovalnih dejavnostih in gradbeništvu. Zaupanje potrošnikov pa dosega najvišje ravni odkar so na voljo podatki .

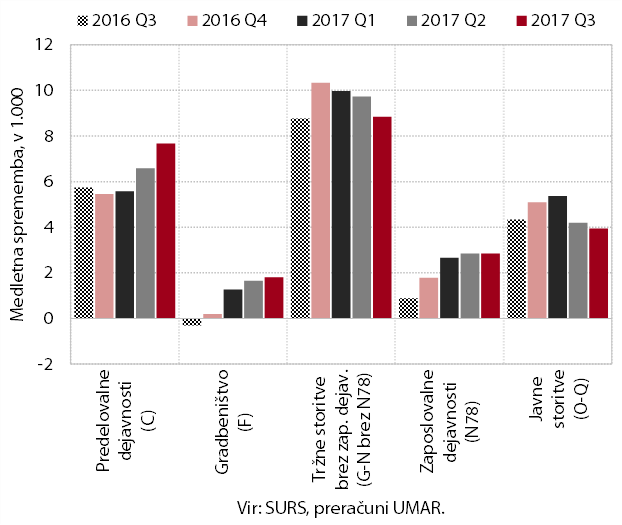

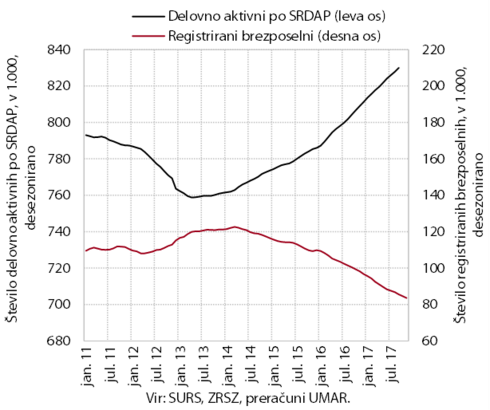

Ob ugodnih gospodarskih razmerah se je število delovno aktivnih v tretjem četrtletju nadalje povečalo in doseglo raven, primerljivo s predkriznim letom 2007. Na visoko povpraševanje po delu kažeta tudi za približno tretjino medletno večje število prostih delovnih mest in visoka pričakovanja podjetij o zaposlovanju. Predvsem v predelovalnih dejavnostih se podjetja soočajo s pomanjkanjem ustrezne delovne sile. V nekaterih dejavnostih pa se še naprej krepi zaposlovanje tujcev . Medletni porast delovno aktivnih v javnih storitvah izhaja predvsem iz višje zaposlenosti v izobraževanju (zlasti osnovnem šolstvu) in zdravstvu.

Število registriranih brezposelnih še naprej pada. Nižji kot v prvih enajstih mesecih lani je priliv v brezposelnost, kar je povezano zlasti z manjšim številom potečenih pogodb za določen čas. Manj je iskalcev prve zaposlitve, kar povezujemo z boljšimi gospodarskimi razmerami in manjšimi generacijami, ki končujejo šolanje. Odliv v zaposlitev pa je bil v prvih enajstih mesecih nekoliko nižji kot pred letom. Ob koncu novembra je bilo v evidenci brezposelnih prijavljenih 82.415 oseb, kar je 14,9 % manj kot novembra lani.

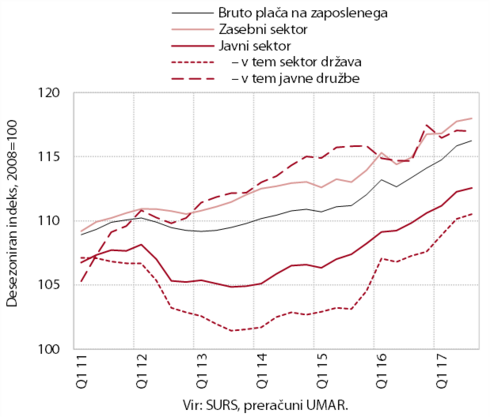

Rast plač je v tretjem četrtletju ostala zmerna. Podobna kot v predhodnem četrtletju je bila v zasebnem in javnem sektorju. V prvih devetih mesecih je bila v obeh sektorjih nominalno za okoli 2,5 % višja. Med dejavnostmi zasebnega sektorja so po rasti, podobno kot lani, izstopale predelovalne dejavnosti in nekatere tržne storitve. Zmerna rast je po naši oceni povezana predvsem z relativno nizko rastjo cen in produktivnosti ter zaposlovanjem v dejavnostih z nižjo ravnijo plač od povprečja.

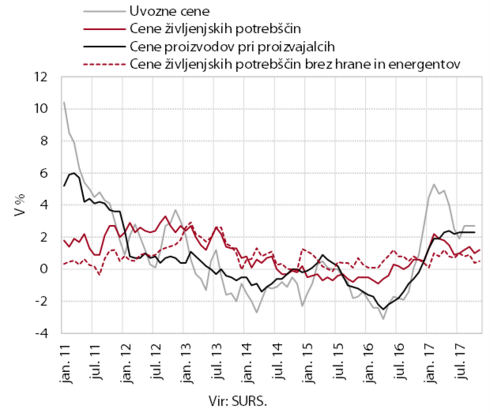

Medletna rast cen življenjskih potrebščin je še naprej razmeroma nizka. Novembra se je okrepil prispevek cen hrane, ki poleg cen energentov in storitev največ prispevajo k inflaciji. Prispevki drugih skupin pa so ostali razmeroma nizki. Zniževanje cen trajnega in poltrajnega blaga se je novembra nekoliko upočasnilo. Gibanje osnovne inflacije ne nakazuje večjih pritiskov na rast cen. Medletna rast cen industrijskih proizvodov in uvoznih cen se nadaljuje in nekoliko presega rast cen življenjskih potrebščin. Vir rasti so predvsem dražje surovine, energenti in netrajno blago za široko porabo. V zadnjih mesecih se je nekoliko okrepila rast cen industrijskih proizvodov domačih proizvajalcev na domačem trgu, medtem ko se je na tujih trgih ta nekoliko upočasnila.

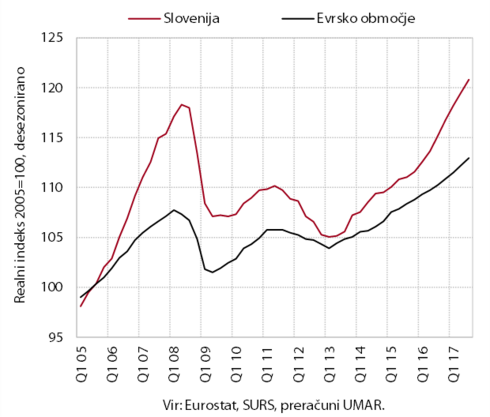

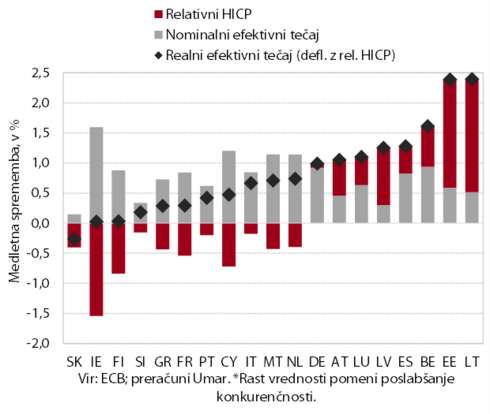

Cenovna konkurenčnost slovenskega gospodarstva kljub poslabšanju v letošnjem letu ostaja razmeroma ugodna. Apreciacija evra v primerjavi z valutami pomembnejših trgovinskih partneric, zlasti tistih zunaj EU, se je v zadnjih mesecih umirila. Tudi sicer je bila rast našega nominalnega efektivnega tečaja letos med nižjimi, saj Slovenija nadpovprečen delež zunanjetrgovinske menjave opravi znotraj evrskega območja in je s tem manj občutljiva na valutna nihanja. Z vidika cenovne konkurenčnosti se nadaljuje tudi ugoden vpliv nižje rasti relativnih cen (inflacije) pri nas.

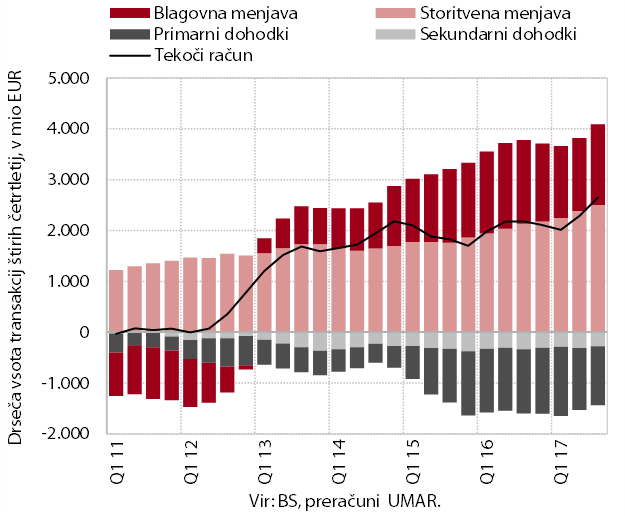

Presežek tekočega računa plačilne bilance se nadalje povečuje in je v zadnjih dvanajstih mesecih znašal 2,7 mrd EUR (6,3 % BDP). K višjemu presežku tekočih transakcij v primerjavi s prejšnjim dvanajstmesečnim obdobjem je največ prispeval višji storitveni presežek, povezan z višjimi neto prihodki od potovanj in presežkom v menjavi ostalih, s trgovino povezanih storitev. Blagovni presežek je bil medletno nižji, k čemur so večinoma prispevali poslabšani pogoji menjave. Primanjkljaj primarnih dohodkov je bil nižji predvsem zaradi nižjih neto plačil obresti na zunanji dolg, kar je povezano z nižjimi donosi na državne obveznice. Nižji je bil tudi primanjkljaj sekundarnih dohodkov, in sicer zaradi neto prejetih transferjev zasebnega sektorja.

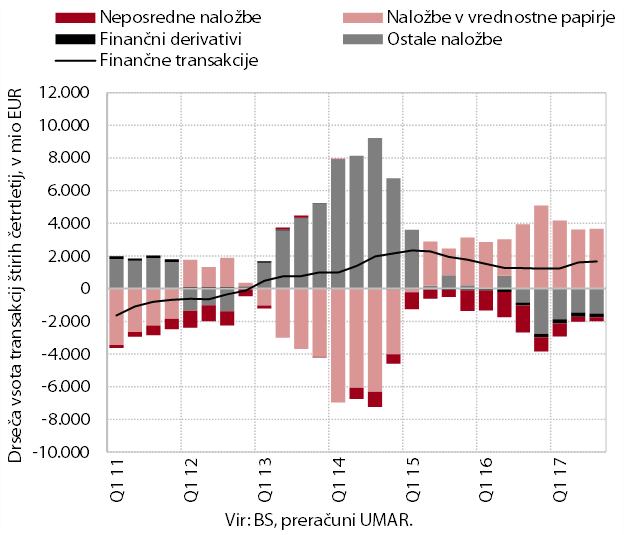

Neto odliv finančnih transakcij s tujino se nadaljuje. Finančne transakcije s tujino so bile v zadnjih dvanajstih mesecih neto odlivne v višini 1,7 mrd EUR, pri čemer je neto odliv zasebnega sektorja presegal neto priliv državnega sektorja in BS. Država je dvigala vloge z računov v tujini, podobno tudi BS, ki je povečala tudi obveznosti v okviru Evrosistema. Hkrati je BS povečala naložbe v tuje vrednostne papirje, vendar so bile te odlivne transakcije nižje od prilivnih. Znotraj zasebnega sektorja so poslovne banke povečale finančne naložbe v tuje dolžniške vrednostne papirje in oplačevale tuja posojila. Skladno z ugodnimi izvoznimi gibanji so podjetja okrepila kratkoročno komercialno kreditiranje tujine.

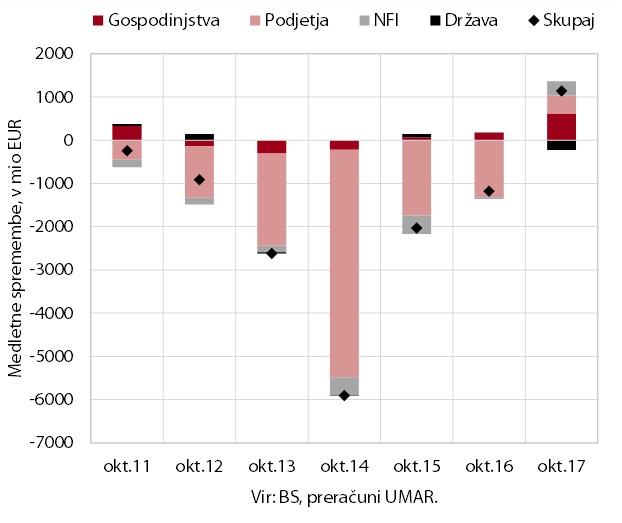

Medletna rast obsega kreditov domačim nebančnim sektorjem se je nadaljevala tudi oktobra. Še naprej postopoma narašča obseg kreditov gospodinjstvom, najbolj potrošniških. Naklonjenost bank do kreditiranja potrošnje je povezana z razmeroma visokimi obrestnimi merami za tovrstna posojila v primerjavi s stanovanjskimi posojili in njihovimi krajšimi ročnostmi. To blaži pritiske na ročnostno usklajenost bilanc bančnega sistema, saj se po drugi strani bankam med viri financiranja krepijo predvsem vloge čez noč. Od sredine leta se krepi tudi obseg kreditov podjetjem. To je po naši oceni predvsem posledica nadaljnjega umirjanja razdolževanja, saj je obseg novega kreditiranja v zadnjih mesecih celo nekoliko upadel.

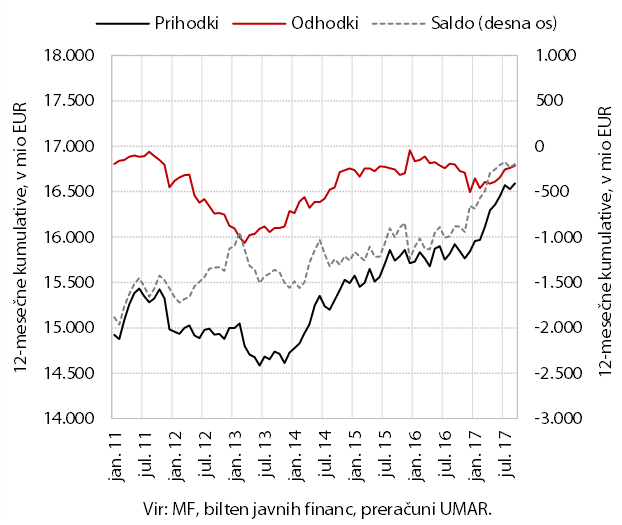

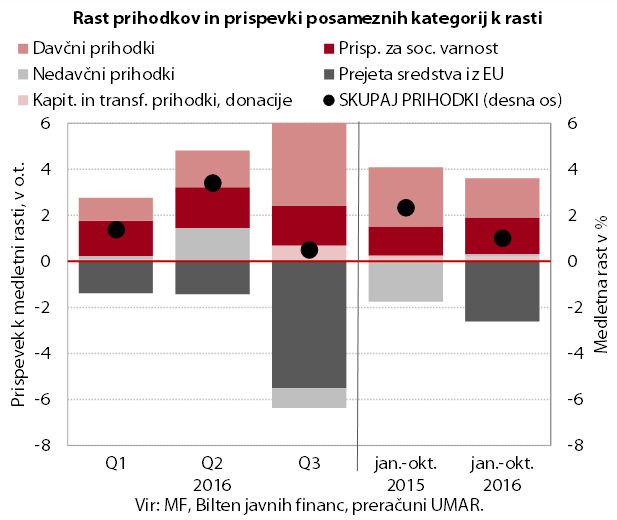

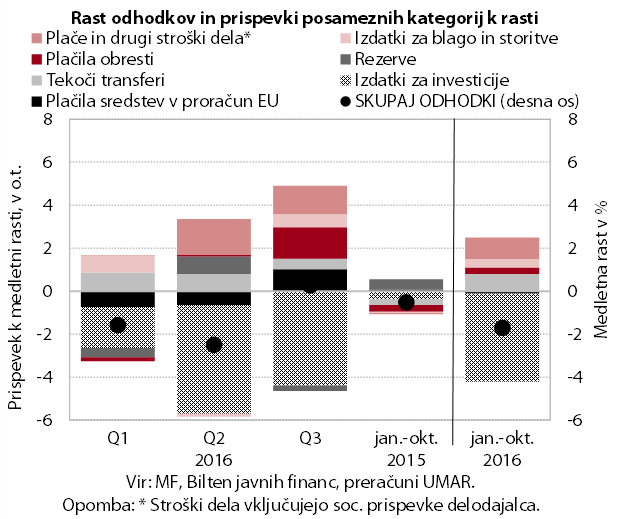

Ugodna javnofinančna gibanja se nadaljujejo. Javnofinančni saldo po denarnem toku je v prvih devetih mesecih dosegel presežek v višini 0,1 % BDP, ki izhaja iz visoke rasti prihodkov in ohranitve zmerne rasti izdatkov. Rast prihodkov večinoma podpirajo ugodne gospodarske razmere, v tretjem četrtletju pa so bili po daljšem obdobju medletno višji tudi prihodki iz EU sredstev. Največji vpliv na rast odhodkov izhaja iz sredstev za zaposlene, nekaterih transferjev (pokojnine, boleznine) ter izdatkov za blago in storitve. Ob koncu leta je pričakovana okrepitev rasti izdatkov zaradi pokritja zapadlih finančnih obveznosti bolnišnic in izplačil sredstev kohezijske politike, ki se običajno zgostijo v tem obdobju leta.

Javnofinančni prihodki so se v prvih desetih mesecih medletno povečali. Najhitreje naraščajo prihodki, povezani z ugodnimi gibanji na trgu dela. Medletna rast prihodkov, temelječih na potrošnji, ostaja kljub bolj pozitivnemu trendu razmeroma nizka. Povezana je s počasnim okrevanjem skupne nominalne domače porabe in tudi z dejavniki prehodne narave, npr. s spremembo glede plačil DDV iz uvoza.

Nadaljevalo se je medletno zmanjševanje javnofinančnih odhodkov. Glavnina znižanja izhaja iz nižjih investicij ob prehodu na izvajanje nove finančne perspektive EU. Neprekinjeno višanje dolgoročnega trenda rasti ostalih odhodkov, ki traja že vse leto, se je nadaljevalo tudi v začetku tretjega četrtletja. Največ k razmeroma hitri rasti prispevata delno sproščanje varčevalnih ukrepov (izdatki za plače v javnem sektorju, transferji posameznikom in gospodinjstvom) ter izdatki za blago in storitve.

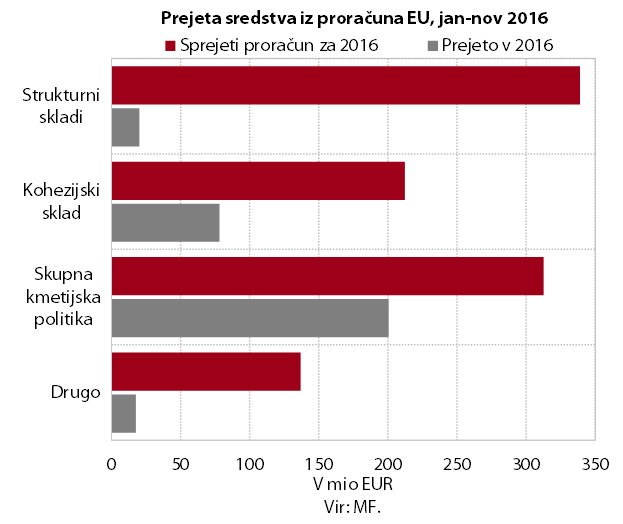

Neto položaj državnega proračuna RS do proračuna EU je bil v prvih enajstih mesecih 2016 negativen. Slovenija je v tem obdobju iz EU proračuna prejela 341,5 mio EUR, vplačala pa 33 mio EUR več. Največji del prejetih sredstev so predstavljala sredstva skupne kmetijske in ribiške politike. Večina sredstev iz kohezijskega sklada in strukturnih skladov je bila v proračun RS vplačana v prvi polovici leta iz prejšnje finančne perspektive. Iz nove finančne perspektive je bilo iz državnega proračuna do konca novembra upravičencem izplačanih 85 mio EUR.