Ekonomsko ogledalo

Ekonomsko ogledalo 7/2016

V zadnjih mesecih se nadaljuje okrevanje gospodarstva in izboljševanje razmer na trgu dela. Od ugodnih gibanj pa izstopajo investicije, ki bodo letos nižje kot lani: to na UMAR pripisujemo predvsem nižjim javnim investicijam ob prehodu na novo finančno perspektivo, pa tudi neizkoriščenim potencialom pri zasebnih investicijah. To je delno povezano z nadaljnjim krčenjem bančnega kreditiranja podjetjetij, čeprav se razmere v bančnem sektorju še naprej izboljšujejo.

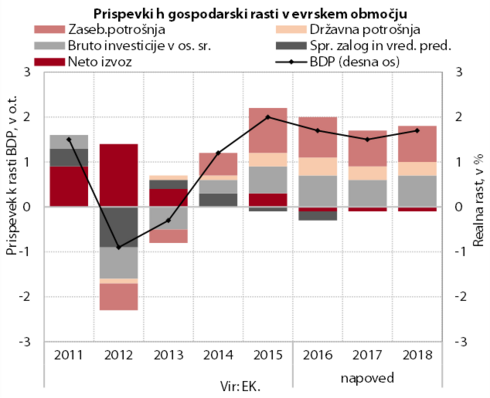

Gospodarska aktivnost v evrskem območju se povečuje; tudi do konca leta se pričakuje zmerna gospodarska rast. Po prvi predhodni oceni Eurostata se je BDP evrskega območja tudi v tretjem četrtletju povečal za 0,3 % (desez.), medletno je bil večji za 1,6 %. EK v svoji jesenski napovedi pričakuje nadaljevanje zmerne gospodarske rasti do konca leta, kar nakazujeta tudi vrednosti kazalnika gospodarska klime ESI (oktobra je dosegel najvišjo vrednost letos) in sestavljenega indeksa vodij nabave (PMI). EK sicer evrskemu območju napoveduje 1,7-odstotno rast v letošnjem letu (spomladi 1,6 %), v 2017 pa bo BDP predvsem zaradi predvidenih učinkov brexita nižji od napovedanega spomladi (1,5 %; spomladi 1,8 %). Rast bo še naprej temeljila na zasebni potrošnji in investicijah.

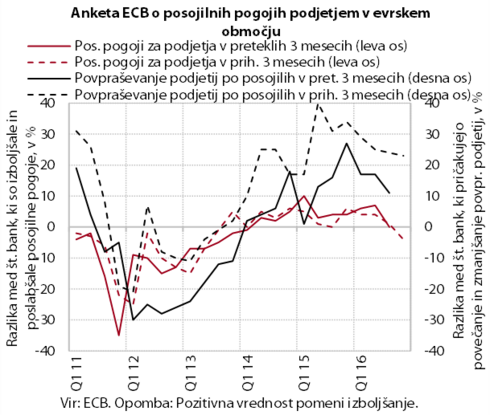

Posojilni pogoji za podjetja evrskega območja se v tretjem četrtletju niso nadalje izboljšali, banke v prihodnje pričakujejo njihovo zaostrovanje. Anketni kazalniki ECB kažejo, da so posojilni pogoji za podjetja po dveletnem izboljševanju ostali nespremenjeni. Za gospodinjstva se nadalje izboljšujejo, pri čemer je glavni dejavnik večja konkurenca med bankami. Povpraševanje po vseh vrstah posojil se ob nizkih obrestnih merah še povečuje.

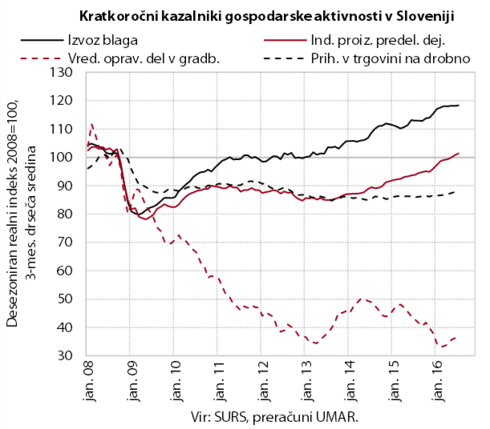

V večini dejavnosti se nadaljujejo ugodna gibanja. Realni izvoz blaga in proizvodnja predelovalnih dejavnosti sta v poletnih mesecih ostala na visoki ravni. Po rasti v drugem četrtletju je nespremenjena tudi aktivnost v gradbeništvu, ki pa precej zaostaja za ravnmi iz enakega obdobja lani. Prihodek tržnih storitev se postopoma krepi. Z izboljševanjem razmer na trgu dela se povečuje prihodek v nekaterih segmentih trgovine in gostinstvu, k čemur je prispevalo tudi večje trošenje tujih turistov. Razpoloženje v gospodarstvu in med potrošniki nakazuje nadaljevanje ugodnih gibanj v zadnjem četrtletju.

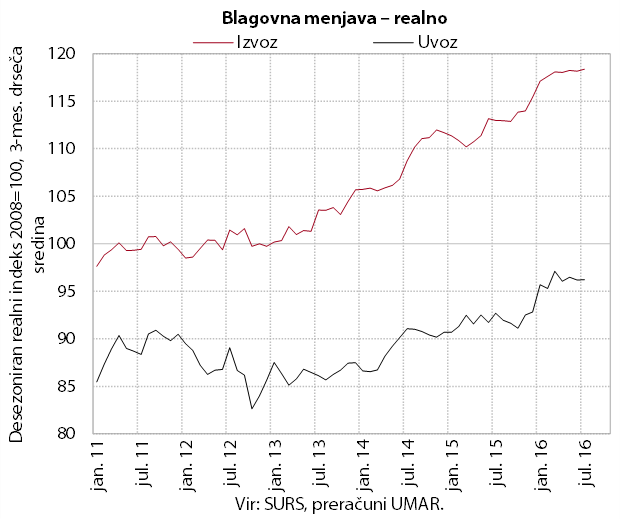

Po občutni rasti v začetku leta realni izvoz in uvoz blaga ostajata na visoki ravni. V prvih osmih mesecih je bil realni izvoz blaga medletno večji za 6,2 %. Ob večjem izvozu večine panog predelovalnih dejavnosti k rasti največ prispeva izvoz proizvodnje motornih vozil. Medletna rast uvoza v enakem obdobju je znašala 4,2 %. V podobni meri je bila posledica večjega uvoza proizvodov za investicije in za široko porabo v povezavi z okrepljeno investicijsko aktivnostjo zasebnega sektorja in potrošnje gospodinjstev.

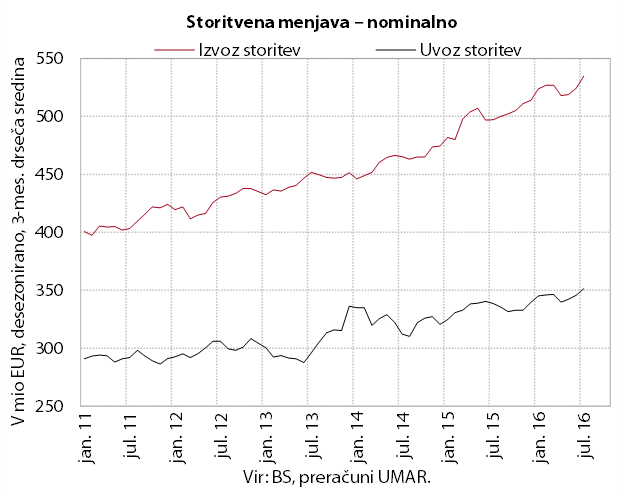

Rast nominalnega izvoza in uvoza storitev se nadaljuje. Medletna rast izvoza v prvih osmih mesecih (6,1 %) je bila predvsem posledica večjega izvoza transportnih in gradbenih storitev. Medletna rast uvoza (3,6 %) pa je izhajala predvsem iz večjega uvoza tehničnih, s trgovino povezanih poslovnih storitev, in večjega trošenja prebivalcev na potovanjih v tujini (uvoz potovanj).

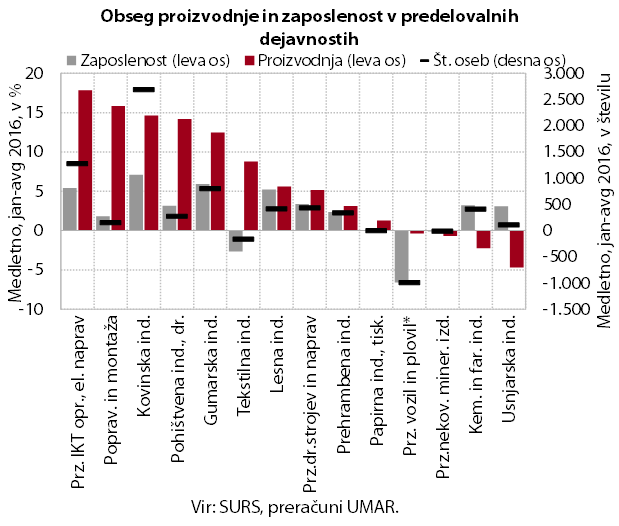

Obseg proizvodnje v predelovalnih dejavnostih ostaja visok. V prvih osmih mesecih je bil v večini panog večji kot v enakem obdobju lani. Večina podjetij (po podatkih poslovnih tendenc) pričakuje nadaljnjo rast povpraševanja in proizvodnje tudi v zadnjem četrtletju. Nezadostno povpraševanje (predvsem domače) sicer ostaja glavni omejitveni dejavnik, vedno več podjetij pa se sooča tudi s pomanjkanjem kvalificirane delovne sile. V prvih osmih mesecih se je število delovno aktivnih v predelovalnih dejavnostih medletno povečalo za 3,2 % oz. okoli 5.800 oseb. K rasti zaposlenosti so največ prispevale nekatere bolj izvozno usmerjene panoge, v katerih se je proizvodnja medletno najbolj povečala (gumarska in kovinska industrija, proizvodnja IKT opreme in električnih naprav).

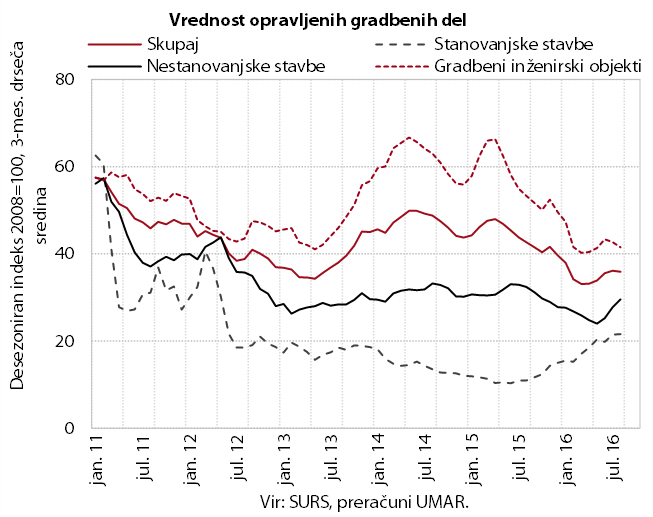

Po rasti v drugem četrtletju ostaja vrednost opravljenih gradbenih del poleti približno nespremenjena. Zaradi močnega padca konec lanskega in v začetku letošnjega leta pa je aktivnost znatno nižja kot lani. Višje kot lani je le gradnja stanovanjskih stavb, ki je od sredine lanskega leta močno okrevala.

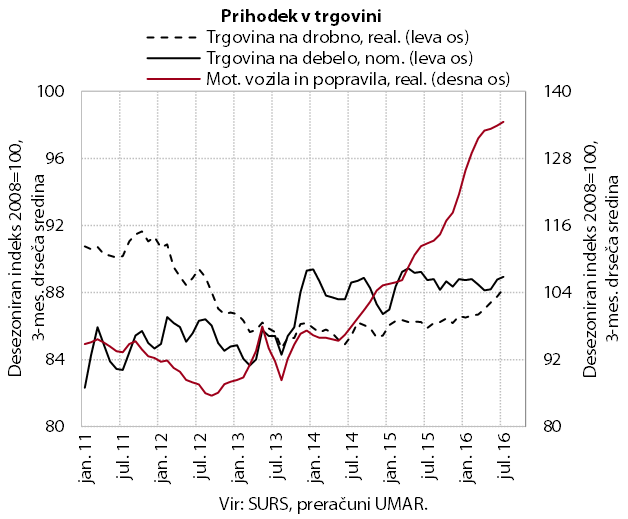

V trgovini se nadaljuje rast prodaje vozil in neživil. V trgovini na drobno, ki postopoma raste od začetka leta, je poleg neživil v zadnjih mesecih rastla tudi prodaja motornih goriv. Prodaja živil pa je ob spremenjenih nakupovalnih navadah potrošnikov ostala nizka in edina ni presegla ravni izpred leta. Ob nadaljnji rasti prodaje novih osebnih in tovornih vozil so v prvih osmih mesecih najvišjo medletno rast (za več kot petino) dosegli v trgovini z motornimi vozili.

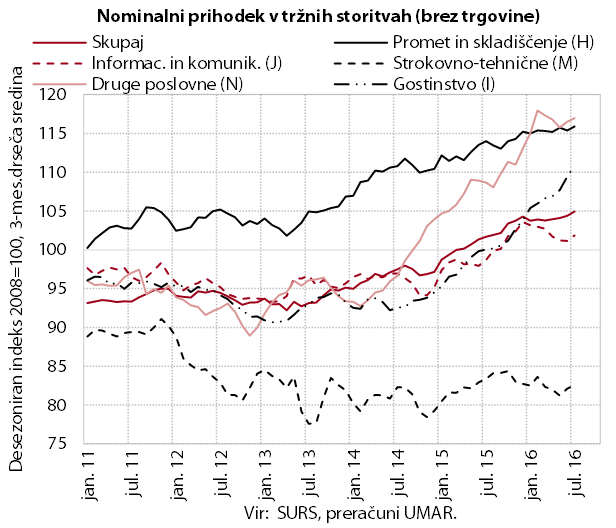

Nominalni prihodek v tržnih storitvah se postopoma krepi. Ob povečanem trošenju domačih in tujih turistov prihodek najbolj raste v gostinstvu. Rast v največji dejavnosti prometu je šibka zaradi znižanja izvoznih prihodkov kopenskega prometa. V prvih osmih mesecih je prihodek v vseh tržnih storitvah medletno večji.

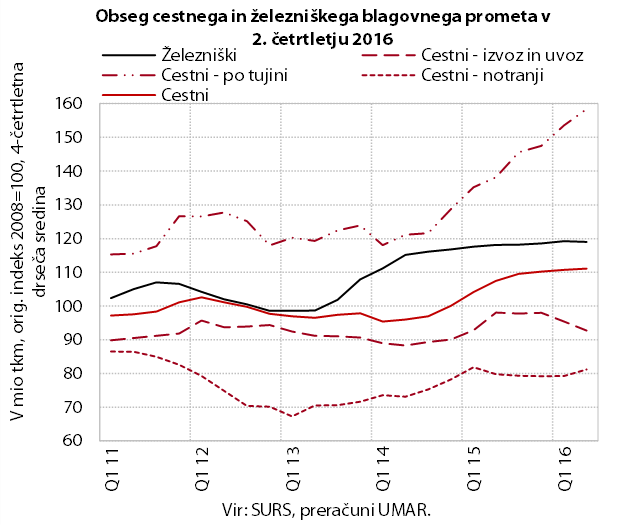

Obseg cestnega blagovnega prometa v zadnjih četrtletjih stagnira. Izraziteje se povečuje le prevoz naših cestnih prevoznikov izključno po tujini. To je povezano z ugodnim tujim povpraševanjem ter liberaliziranim trgom prevozov, ko se prevozniki vse bolj potegujejo za posel tudi v drugih državah. K naraščanju tovornega prometa po slovenskih cestah pa več prispevajo tuji prevozniki kot domači. Kljub znižanju izvoznih naročil v prvi polovici leta je železniški blagovni promet ohranil doseženi obseg.

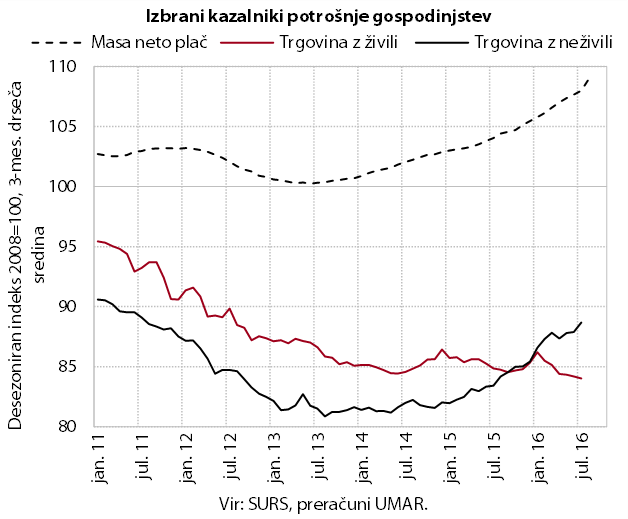

Trošenje gospodinjstev se krepi ob izboljševanju razmer na trgu dela in rasti razpoložljivega dohodka. Avgusta se je nadalje povečala potrošnja trajnih dobrin, med katerimi izstopajo predvsem nakupi osebnih voziltypo3/#_ftn1. Nadalje so se nekoliko povečali tudi nakupi nekaterih poltrajnih izdelkov. Ocenjujemo, da so gospodinjstva povečala tudi izdatke za storitve, povezane z gostinstvom, rekreacijo in kulturotypo3/#_ftn2. Od sredine leta se je precej izboljšalo tudi zaupanje potrošnikov.

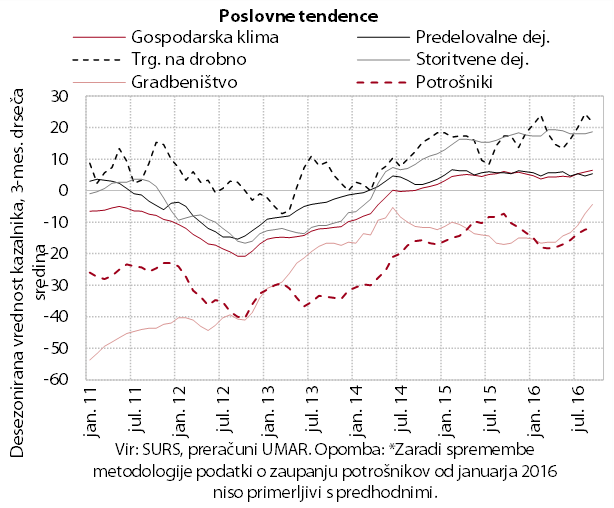

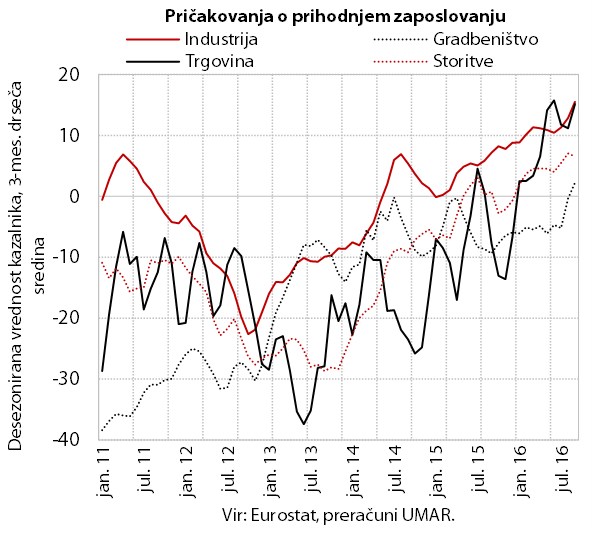

Razpoloženje v gospodarstvu se od sredine leta izboljšuje. V tem obdobju se je najbolj povečalo zaupanje v gradbeništvu, v ostalih dejavnostih je ostalo podobno visoko kot v prvi polovici leta.

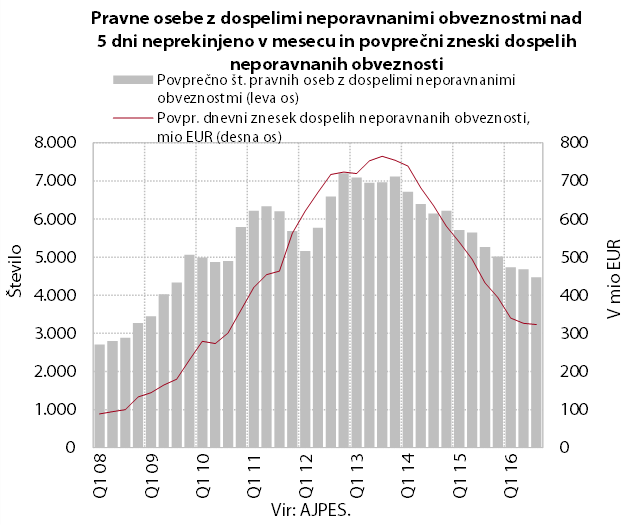

Plačilna sposobnost se izboljšuje. Število neplačnikov in višina neplačanih zneskov pri pravnih osebah in samostojnih podjetnikih sta bila tudi v tretjem četrtletju manjša kot pred letom. Skrajšali so se roki neplačil, vendar so dolgoročne neplačane obveznostitypo3/#_ftn1 ostale visoke. Predstavljale so 73 % vseh neporavnanih obveznosti pri pravnih osebah in 83 % pri samostojnih podjetnikih. Skupaj s septembrskim krogom obveznega in prostovoljnega pobota se je od aprila 2011 medsebojna zadolženost poslovnih subjektov zmanjšala za 2,9 mrd EUR.typo3/#_ftn2

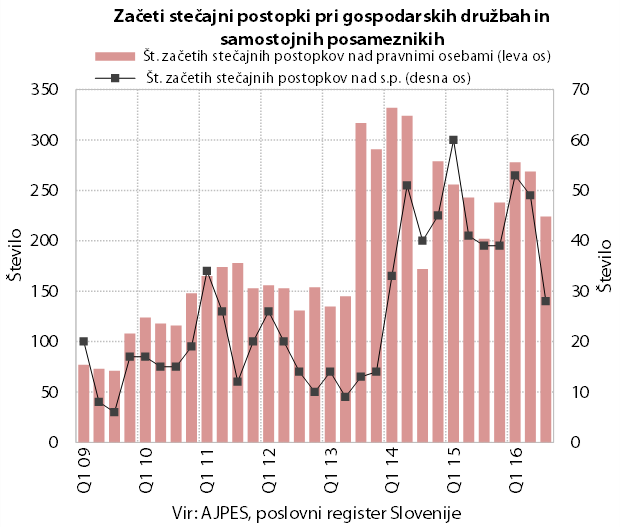

Število začetih stečajnih postopkov nad pravnimi osebami in samostojnimi podjetniki ter število začetih osebnih stečajev se je v zadnjih dveh četrtletjih zmanjšalo. Največ začetih stečajnih postopkov nad pravnimi osebami ostaja v trgovini in gradbeništvu, pri samostojnih podjetnikih pa tudi v gostinstvu. Kljub manjšemu številu začetih osebnih stečajev v primerjavi z enakim obdobjem lani (za 12 %) jih je bilo v prvih devetih mesecih še vedno 2.703. Zneski prijavljenih terjatev so bili manjši za tretjino.

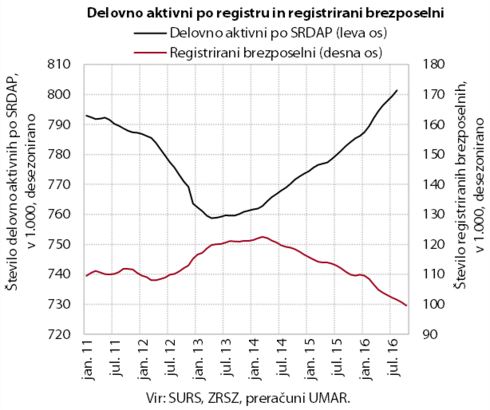

Naraščanje števila delovno aktivnih se ob ugodnem razpoloženju in gospodarski aktivnosti nadaljuje. Medletna rast v prvih osmih mesecih je bila v primerjavi z enakim obdobjem lani višja v večini dejavnosti zasebnega sektorja. Najbolj izstopajo predelovalne dejavnosti, trgovina, gostinstvo ter strokovne, znanstvene in tehnične dejavnosti. V javnih storitvah je bila ob sprostitvi omejitev pri novem zaposlovanju rast višja kot pred letom v zdravstvu in javni upravi ter v osnovnem šolstvu. Obeti glede zaposlovanja ostajajo ugodni.

Zmanjševanje števila registriranih brezposelnih oseb se ob okrepljenem zaposlovanju nadaljuje. K zmanjševanju poleg odliva v zaposlitev, ki je bil v prvih desetih mesecih medletno večji, prispeva tudi postopno zmanjševanje priliva v evidenco. Ta je bil manjši zlasti zaradi manj prijav zaradi izteka pogodb za določen čas in iz poslovnih razlogov, manj je bilo tudi iskalcev prve zaposlitve. Konec oktobra je bilo v evidenci prijavljenih 97.263 oseb oz. 9,5 % manj kot lani.

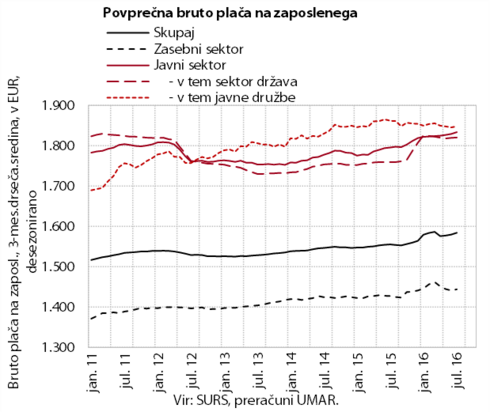

Povprečna bruto plača se zmerno zvišuje. V zasebnem sektorju njeno rast povezujemo s krepitvijo gospodarske aktivnosti, v javnem sektorju pa predvsem z napredovanji javnih uslužbencev decembra lani. V prvih osmih mesecih je bila medletna rast v zasebnem sektorju in sektorju država precej višja kot v enakem obdobju lani. Nižja, za razliko od preteklih let, je bila le plača v javnih družbah.

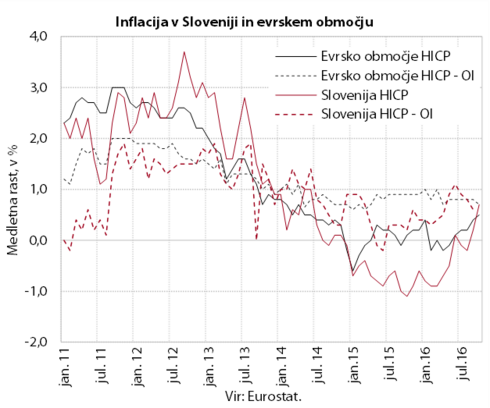

Po skoraj dveletni deflaciji zadnja dva meseca beležimo rast cen življenjskih potrebščin. Medletna inflacija je oktobra znašala 0,6 %. Višja medletna rast je predvsem odraz vedno manjšega padca cen energentov in krepitve rasti cen hrane. Višje kot pred letom so cene storitev, po padcu v poletnih mesecih so znova višje tudi cene poltrajnega blaga. Cene trajnega blaga ostajajo nižje. Krepitev rasti cen v evrskem območju je zaradi nižje rasti cen hrane skromnejša.

Medletni padec cen industrijskih proizvodov in uvoznih cen se ob višjih cenah surovin na svetovnih trgih zmanjšuje. Podobna gibanja so značilna tudi za cene industrijskih proizvajalcev v evrskem območju.

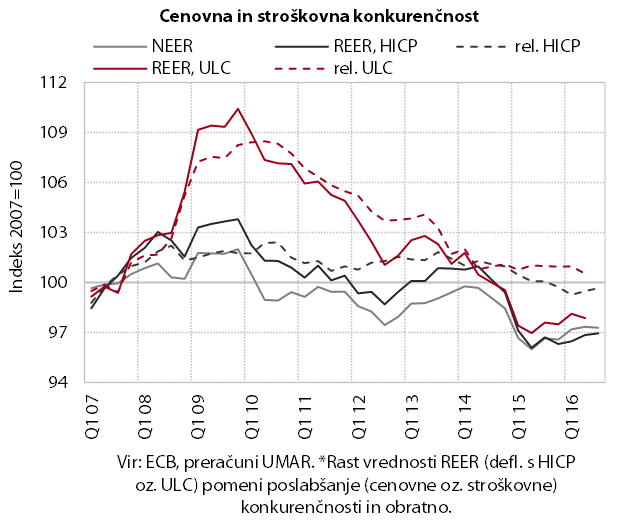

Cenovna in stroškovna konkurenčnost slovenskega gospodarstva ostajata blizu lanskih ugodnih ravni. Manjše poslabšanje je bilo posledica apreciacije evra, ki je imela na Slovenijo zaradi geografske strukture menjave manjši vpliv kot na večino preostalih članic evrskega območjatypo3/#_ftn1. V zadnjih mesecih pa evro do naše košarice valut skoraj ni več naraščal. K blaženju poslabševanja cenovne konkurenčnosti je v prvih devetih mesecih prispevalo tudi zniževanje relativnih cen življenjskih potrebščin, katerih učinek se v zadnjih mesecih zmanjšuje. Relativni stroški dela na enoto proizvoda so bili v prvi polovici leta na ravni enakega obdobja lani.

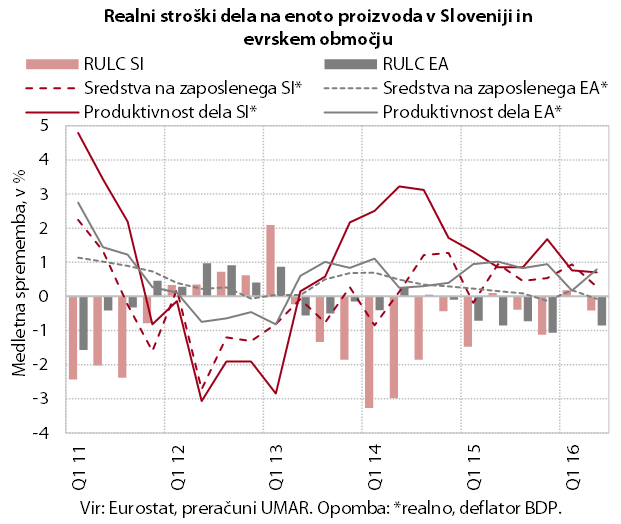

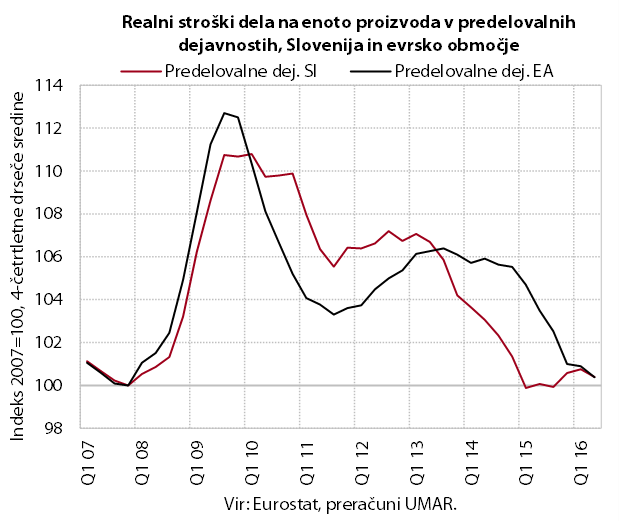

V drugem četrtletju so se stroški dela na enoto proizvoda ponovno znižali. Medletna rast stroškov dela na zaposlenega je ostala zmerna (0,3 %) in je nekoliko zaostala za rastjo produktivnosti (0,7 %), kar je privedlo do skromnega znižanja realnih stroškov dela na enoto proizvoda (-0,4 %). Podobno oz. celo nekoliko ugodnejšo dinamiko so beležili tudi na ravni povprečja držav evrskega območja.

V predelovalnih dejavnostih, ki so najbolj izpostavljene mednarodni konkurenci, so se realni stroški dela na enoto proizvoda v drugem četrtletju znižali bolj kot na ravni celotnega gospodarstva. K 1,5–odstotnem medletnem znižanju je prispevala ponovna krepitev rasti produktivnosti (4,7 %). V Sloveniji in povprečju evrskega območja so bili sredi leta v predelovalnih dejavnostih realni stroški dela na enoto proizvoda na podobnih ravneh kot pred krizo.

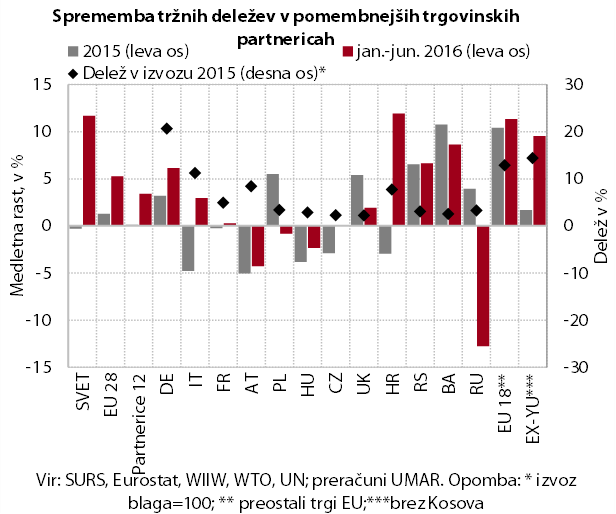

V prvih šestih mesecih se je nadaljevala rast tržnega deleža blaga v EU in na svetovnem trgu. Na oživitev rasti je v EU vplivalo predvsem povečanje tržnih deležev v Nemčiji, na Hrvaškem in v Italiji, ob ponovni izrazitejši rasti na večini relativno manj pomembnih trgov EUtypo3/#_ftn1. Med pomembnejšimi proizvodi predelovalnih dejavnostitypo3/#_ftn2 so se v EU povečali tržni deleži medicinskih in farmacevtskih proizvodov, izdelkov iz kavčuka, papirja in kartona, barvnih kovin, specialnih strojev ter raznih gotovih izdelkov. Zunaj EU so se med našimi pomembnejšimi izvoznimi trgi povečali tržni deleži v Bosni in Hercegovini ter Srbijitypo3/#_ftn3. Visoka rast tržnega deleža na svetovnem trgu je bila deloma posledica učinka osnove, pa tudi skromnejše rasti uvoznega povpraševanja na trgih zunaj EU (severno in južno ameriškem ter azijskem trgu). Podobno kot v letih 2013-2014 je bila med članicami EU med višjimi.

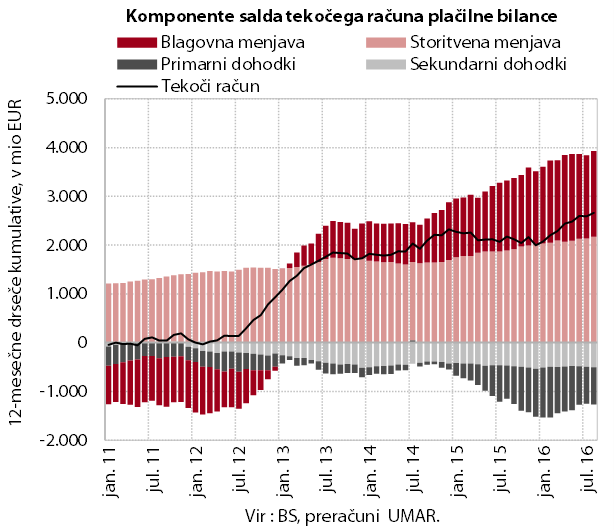

Presežek na tekočem računu plačilne bilance je najvišji doslej, v dvanajstih mesecih do avgusta je dosegel 6,7 % BDP. K medletno večjemu presežku je v prvih osmih mesecih največ prispeval presežek v menjavi blaga in storitev, ki odraža konkurenčnost izvoza, rast izvoznih trgov in šibko domače trošenje. Primanjkljaj primarnih dohodkov je bil medletno nižji predvsem zaradi manjših ocen reinvestiranih dobičkov tujih neposrednih vlagateljevtypo3/#_ftn1. Poleg tega so bila nižja tudi neto plačila obresti na zunanji dolg, kar je posledica nadaljnjega razdolževanja bank in države do tujine. Primanjkljaj sekundarnih dohodkov znižujejo predvsem manjša vplačila v proračun EU.

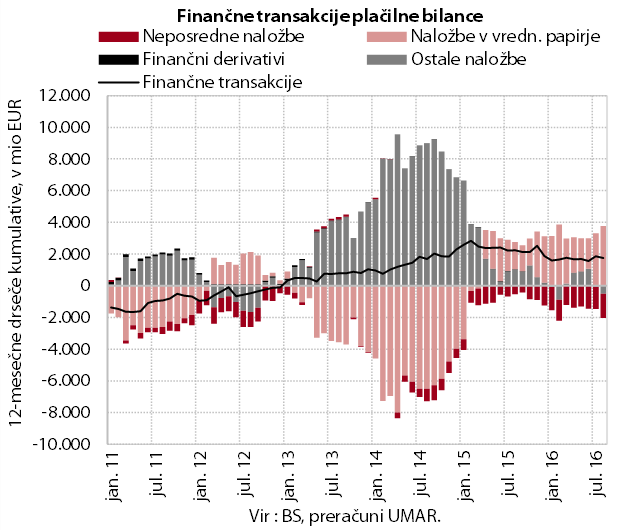

Neto financiranje tujine se nadaljuje. V prvih osmih mesecih so k temu prispevali neto odlivi pri vrednostnih papirjih, medtem ko so bile ostale naložbe in neposredne naložbe neto prilivne. BS je v skladu s programom nakupovanja vrednostnih papirjev javnega sektorja v evrskem območju povečala naložbe v tuje dolžniške vrednostne papirje. Zaradi manjše donosnosti so državatypo3/#_ftn1 in poslovne banke znižale imetja na računih v tujini in nadalje odplačevale zunanji dolg.typo3/#_ftn2 K medletno višjemu neto prilivu neposrednih naložb so prispevala predvsem medpodjetniška posojila tujih neposrednih vlagateljev.

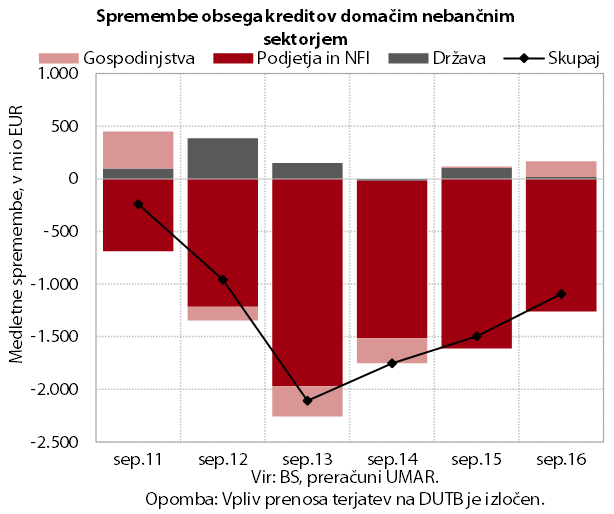

Obseg kreditov domačim nebančnim sektorjem se krči. Zniževanje obsega kreditov je posledica nadaljnjega razdolževanja podjetij in NFI, gospodinjstva pa se zadolžujejo v obliki stanovanjskih in potrošniških posojil.

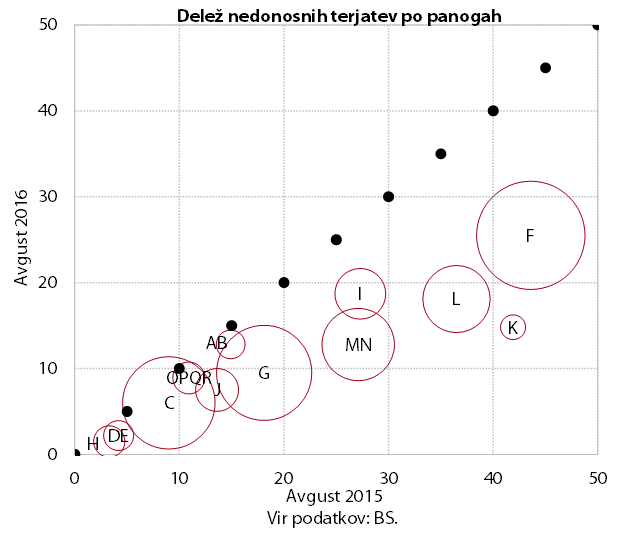

Izboljševanje kakovosti bančne aktive se je v prvih dveh mesecih tretjega četrtletja pospešilo. K temu so prispevale prodaje dela nedonosnih terjatevtypo3/#_ftn1 in večji odpisi. Na medletni ravni so tako najbolj padle nedonosne terjatve do podjetij v dejavnostih z visokim deležem in obsegom nedonosnih terjatev, in sicer v gradbeništvu, trgovini, strokovnih, znanstvenih in tehničnih ter drugih raznovrstnih poslovnih dejavnostih ter nepremičninah. Primerjava z državami EU, ki so zaprosile za finančno pomoč, kaže na to, da je bilo od začetka sanacije bančnega sistema znižanje deleža nedonosnih terjatev v Sloveniji najizrazitejše.

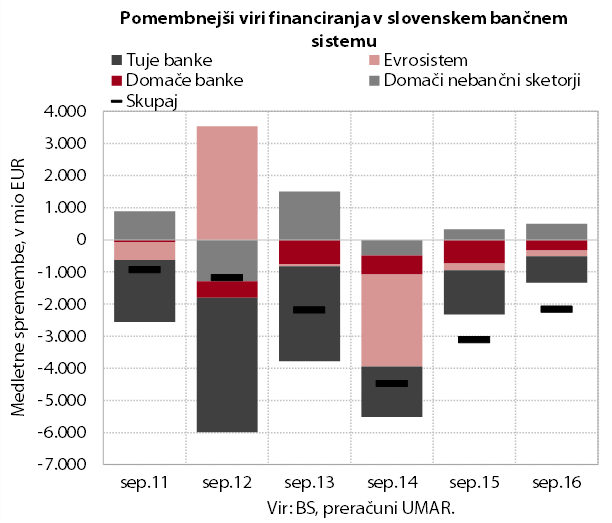

Struktura bančnih virov financiranja se spreminja v prid vlog nebančnih sektorjev. Te predstavljajo že dve tretjini bilančne vsote bančnega sistema, kar je za približno polovico več kot v letu 2008. Prevladujejo vloge čez noč, ki so medletno večje za skoraj petino. Odvisnost bank od tujih bančnih virov financiranja se še naprej postopoma zmanjšuje.

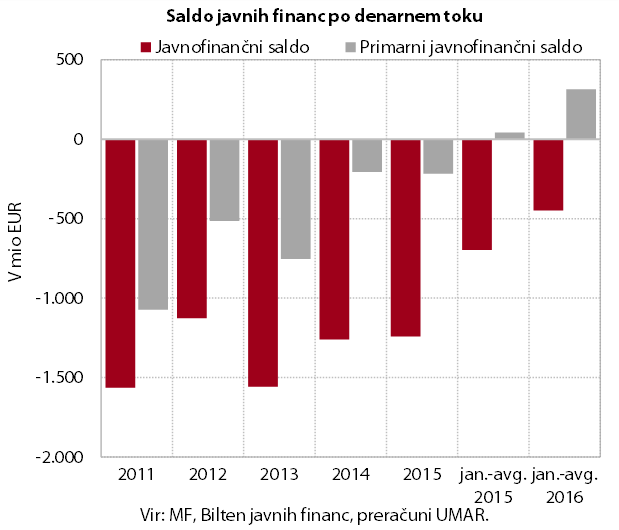

Javnofinančni primanjkljaj po denarnem toku je bil v prvih osmih mesecih nižji kot v enakem obdobju lani. To odraža izboljšanje gospodarskih razmer, izrazito spremembo tokov EU sredstev[1] in ohranjanje dela ukrepov za zadrževanje rasti izdatkov. Saldo brez izdatkov za obresti, ki je pomemben za umiritev naraščanja javnega dolga, dosega presežek, ki je bil bistveno višji kot enakem obdobju lani.

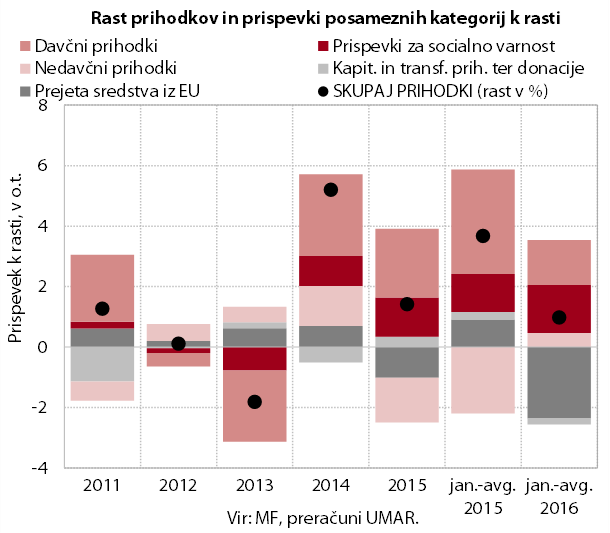

Javnofinančni prihodki so se v prvih osmih mesecih medletno povečali. Najhitreje naraščajo prihodki, povezani z razmerami na trgu dela – krepitvijo plač in zaposlenosti. Relativno nizka medletna rast prihodkov, povezanih s potrošnjo, je povezana z dejavniki prehodne narave – pri prihodkih iz DDV z vplivom spremembe pri plačilu DDV iz uvoza.typo3/#_ftn1

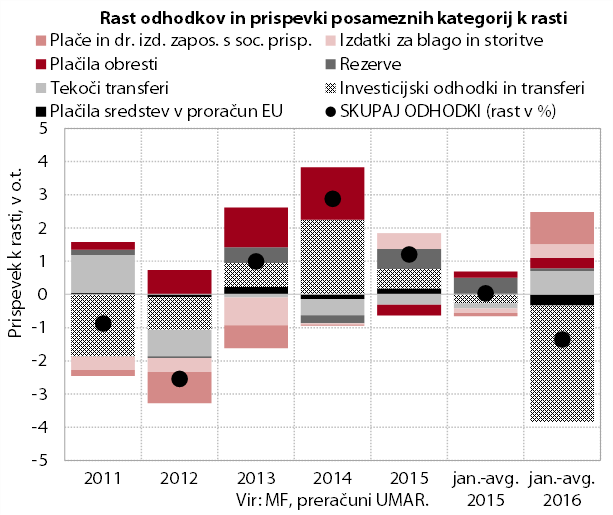

Javnofinančni odhodki so v prvih osmih mesecih medletno upadli. Glavnina znižanja izhaja iz nižjih investicij (ob začetku izvajanja nove finančne perspektive EU). Narašča večina ostalih izdatkov, največ pa k temu prispevajo izdatki, povezani z delnim sproščanjem varčevalnih ukrepov (plače, zaposlenost v javnem sektorju, transferji posameznikom in gospodinjstvom).

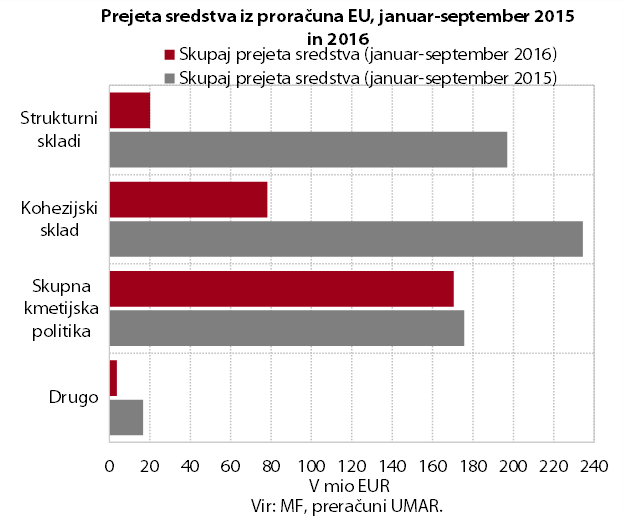

Neto položaj državnega proračuna RS do proračuna EU je negativen (-8,4 mio EUR). Slovenija je v prvih devetih mesecih iz EU proračuna prejela 297,3 mio EUR. Največji del prihodkov so predstavljala sredstva Skupne kmetijske in ribiške politike. Večina sredstev iz Kohezijskega sklada in strukturnih skladov (98,4 mio EUR) je bila v proračun RS vplačana v prvih petih mesecih iz prejšnje finančne perspektive. Iz državnega proračuna je bilo projektom (do konca avgusta) izplačanih le 20 mio EUR. V proračun EU je bilo v prvih treh četrtletjih vplačanih 305,7 mio EUR.