Ekonomsko ogledalo

Ekonomsko ogledalo 6/2016

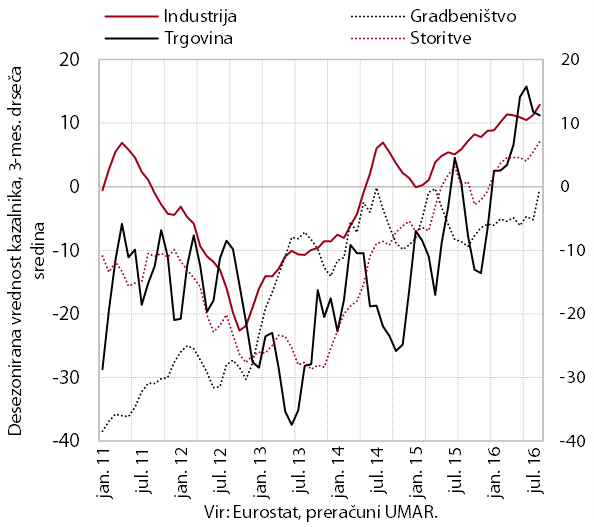

Okrevanje gospodarske aktivnosti postaja vse bolj široko osnovano. Tako so predelovalne dejavnosti po skoraj osmih letih v poletnih mesecih presegle predkrizno raven proizvodnje. Aktivnost se krepi tudi v storitvenih dejavnostih, v zadnjih mesecih pa tudi v gradbeništvu. Vse to se zrcali v povečanem številu delovno aktivnih, ki je tako že doseglo ravni, primerljive s tistimi v letih stabilne gospodarske rasti.

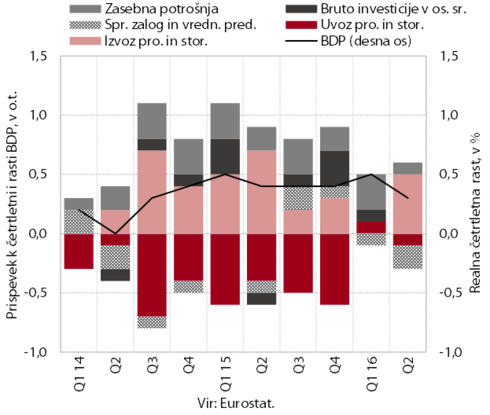

Gospodarska rast v evrskem območju se je v drugem četrtletju nadaljevala. BDP se je povečal za 0,3 % (desez., v prvem četrtletju za 0,5 %), medletno je bil večji za 1,6 %. K rasti je največ prispeval neto izvoz, medtem ko je bila rast zasebne potrošnje, ki je bila v zadnjih četrtletjih gonilna sila okrevanja, nizka.

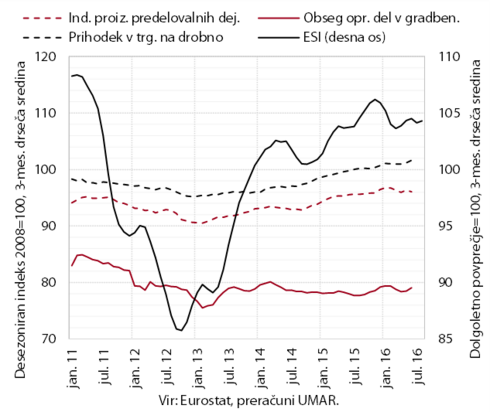

Obeti za rast za tretje četrtletje ostajajo ugodni in kažejo na ohranitev podobne gospodarske rasti v evrskem območju kot v drugem četrtletju. V trgovini na drobno in gradbeništvu se je aktivnost julija povišala na najvišjo raven letos, v predelovalnih dejavnostih pa ostaja na podobni ravni kot v preteklih mesecih. Nadaljevanje zmerne gospodarske rasti nakazujejo tudi vrednosti kazalnika gospodarske klime ESI in sestavljenega indeksa vodij nabave (PMI), ki za tretje četrtletje ostajajo na podobnih ravneh kot četrtletje prej. Negotovost, ki jo je povzročila odločitev Združenega kraljestva za izstop iz EU, se za zdaj ni negativno odrazila na kazalnikih zaupanja in gospodarski aktivnosti.

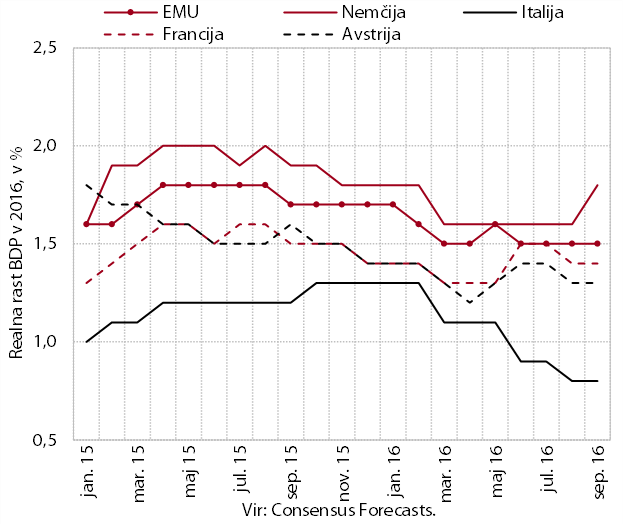

Napovedi mednarodnih institucij za gospodarsko rast v evrskem območju v letošnjem letu se jeseni niso bistveno spremenile. ECB in IMF sta jeseni nekoliko zvišala napoved rasti v evrskem območju v letošnjem letu (na 1,7 %). Napoved Consensusa od junija naprej ostaja pri 1,5-odstotni rasti; táko rast evrskemu območju napoveduje tudi OECD, ki je sicer svojo napoved nekoliko znižal. Za naslednje leto mednarodne institucije evrskemu območju napovedujejo nekoliko nižjo rast kot letos (1,3 %–1,6 %). Ključna tveganja za gospodarsko rast ostajajo usmerjena navzdol in večinoma ne izhajajo iz evrskega območja (šibko tuje povpraševanje, možne negativne posledice referenduma v Združenem kraljestvu).

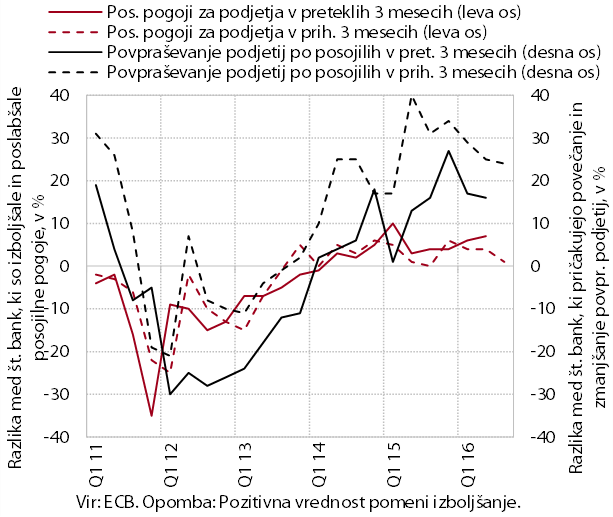

V drugem četrtletju so se posojilni pogoji za podjetja in gospodinjstva v evrskem območju nadalje izboljšali; povpraševanje po vseh vrstah posojil se je povečalo. Anketni kazalniki ECB kažejo, da so se posojilni pogoji izboljšali za vse ročnosti in velikosti podjetij ter za stanovanjska in potrošniška posojila gospodinjstvom. Glavni dejavnik izboljšanja je ostala večja konkurenca med bankami. Ob izboljšanju pogojev in večjem povpraševanju, ki naj bi se povečalo tudi v tretjem četrtletju, so se okrepili neto tokovi kreditov. Ti so bili v prvi polovici leta višji kot v primerljivem obdobju lani.

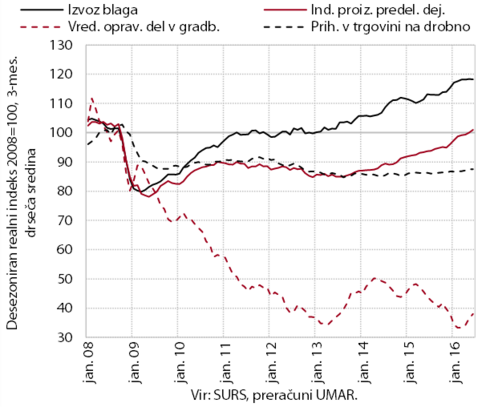

Večina kratkoročnih kazalnikov gospodarske aktivnosti v Sloveniji se je na prehodu v tretje četrtletje nadalje povečala. Nadaljevala se je rast izvoza blaga in proizvodnje predelovalnih dejavnosti, ki je prvič presegla ravni iz leta 2008. V tržnih storitvah se je prihodek ohranil na visoki ravni. Ob izboljševanju razmer na trgu dela in rasti zasebne potrošnje se je nadaljevala rast v nekaterih segmentih trgovine. Nadalje se je povečal tudi prihodek v storitvah, povezanih s turizmom, na kar je vplivalo tudi večje trošenje tujih turistov pri nas. Zadnje mesece se krepi tudi aktivnost v gradbeništvu, kjer so se še izboljšali obeti za rast. Razpoloženje v gospodarstvu in med potrošniki sicer ostaja visoko in nakazuje nadaljevanje ugodnih gibanj.

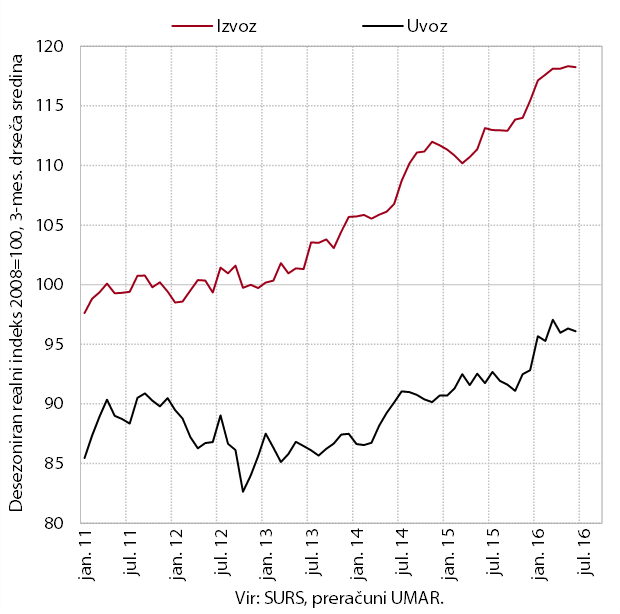

Rast realnega izvoza in uvoza blaga se je julija nadaljevala. typo3/#_ftn1V sedmih mesecih letos je bil realni izvoz blaga medletno večji za 5,8 % ob večjem izvozu večine panog predelovalnih dejavnosti. Medletna rast uvoza v enakem obdobju je znašala 3,7 % in je bila predvsem posledica večjega uvoza proizvodov za široko porabo v povezavi z okrepljeno potrošnjo gospodinjstev.

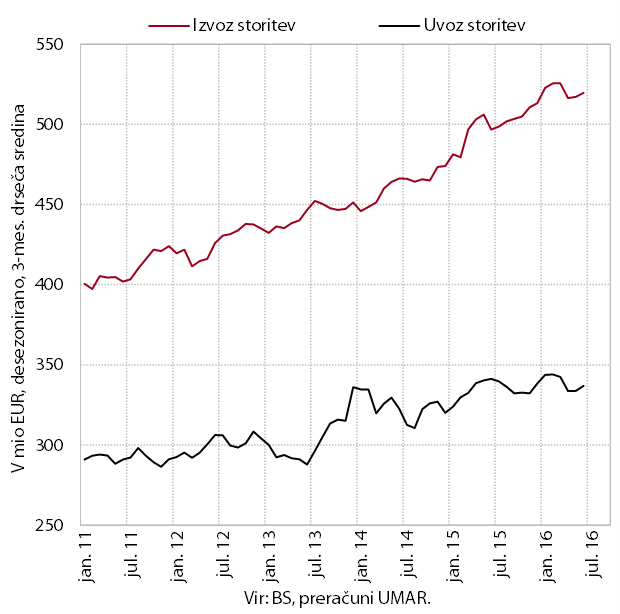

Rast nominalnega izvoza in uvoza storitev je v poletnih mesecih nekoliko zastala. Medletna rast izvoza v prvih sedmih mesecih letos (4,9 %) je bila predvsem posledica večjega izvoza transportnih in gradbenih storitev. Medletna rast uvoza (1,2 %) pa je izhajala predvsem iz večjega uvoza tehničnih, s trgovino povezanih poslovnih storitev.

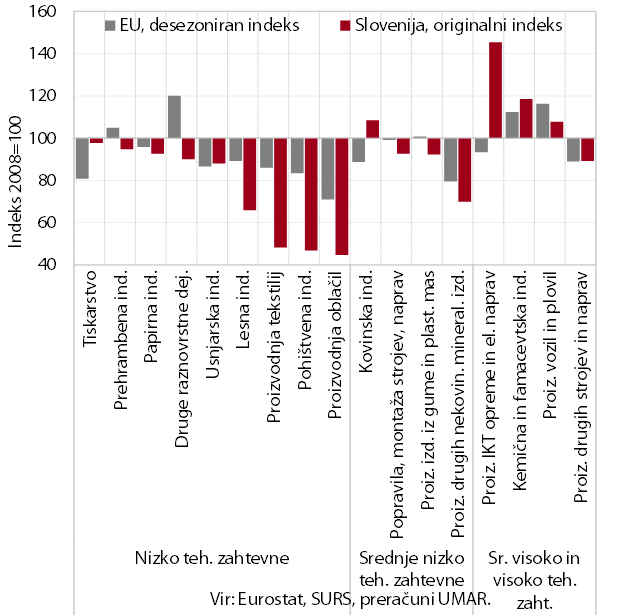

Obseg proizvodnje v predelovalnih dejavnostih se je julija nadalje povečal in prvič presegel ravni iz leta 2008. Od začetka leta se je najbolj povečala proizvodnja tehnološko zahtevnejših panog, ki večinoma presegajo predkrizne ravni. Zaostaja le proizvodnja drugih strojev in naprav, ki tudi v EU še ni dosegla predkriznih ravni. Po zmanjšanju v drugem četrtletju se je znova povečala tudi proizvodnja srednje nizko tehnološko zahtevnih panog, ki za ravnmi iz leta 2008 (z izjemo kovinske industrije) še zaostajajo. Najpočasnejše ostaja okrevanje nizko tehnološko zahtevnih panog, ki za ravnmi pred krizo zaostajajo bolj kot v EU. K večjemu zaostanku teh panog največ prispevata tekstilna in pohištvena industrija, v katerih se je proizvodnja od leta 2008 skrčila za okoli polovico.

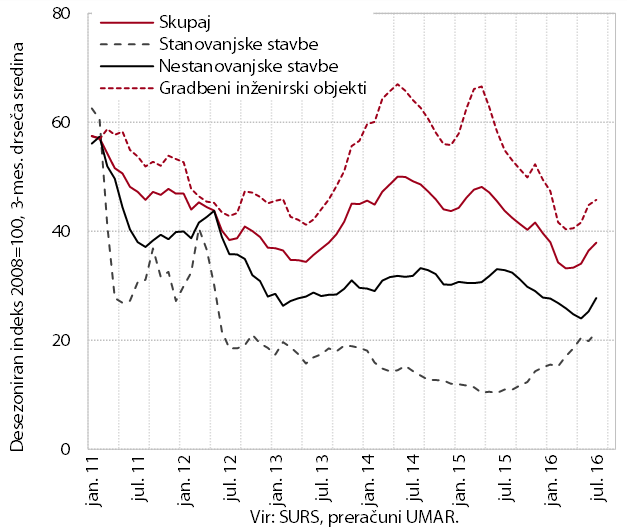

Julija se je vrednost opravljenih gradbenih del povečala četrti mesec zapored. Po znižanju aktivnosti leta 2015 in na začetku letošnjega leta se je vrednost del v nadaljevanju leta okrepila. Gradnja stanovanjskih stavb je pričela okrevati sredi lanskega leta, v zadnjem obdobju se je povečala aktivnost tudi v gradnji nestanovanjskih stavb in inženirskih objektov.

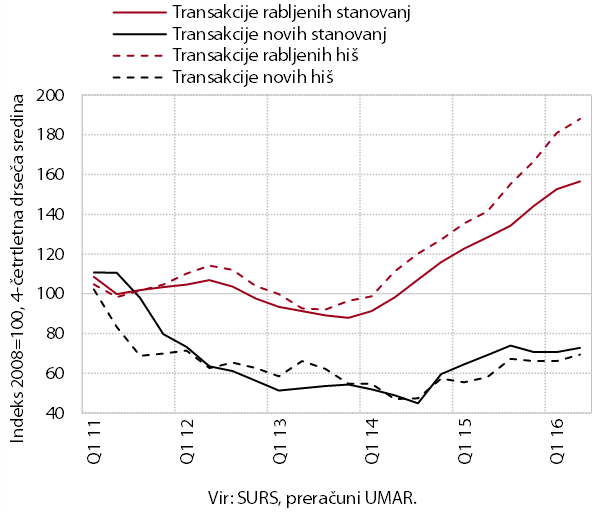

Trgovanje s stanovanjskimi nepremičninami se je v drugem četrtletju nadalje okrepilo in bilo medletno višje za skoraj četrtino. Nadalje se je povečala prodaja rabljenih stanovanjskih nepremičnintypo3/#_ftn1, ki je že lani presegla predkrizno raven. Predvsem zaradi nadaljnjih prodaj nepremičnin, ki izhajajo iz stečajnih postopkov in stanovanj, ki jih je odprodal Stanovanjski sklad RS, je bila večja tudi prodaja novih stanovanjskih nepremičnin, ki pa je še vedno precej zaostajala za številom iz leta 2007.

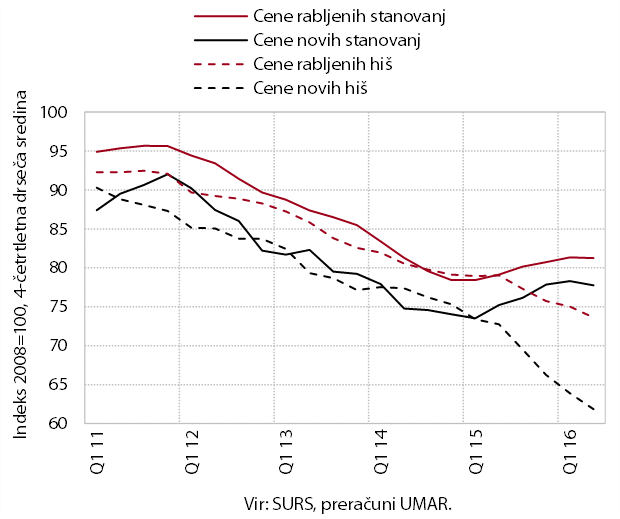

Cene stanovanjskih nepremičnin so se v drugem četrtletju drugič zapored povečale in bile višje kot pred letom. Medletno višje so bile cene rabljenih stanovanj, ki predstavljajo okoli dve tretjini vseh prodaj. Najbolj opazno je bilo njihovo povišanje v Ljubljani (za 4,2 %), kjer jih je bilo prodanih največ v zadnjih devetih letih. Nižje kot pred letom so ostale cene novih stanovanj in vseh vrst hiš.

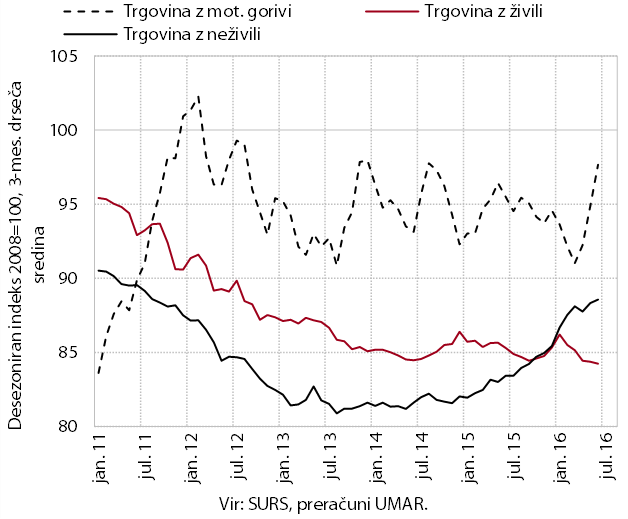

V trgovini je julija obseg prodaje vozil in večine ostalih neživilskih proizvodov ostal na visoki ravni. Prihodek v teh panogah je opazno presegel tudi raven izpred leta. Najbolj, več kot za petino, je bil v prvih sedmih mesecih medletno večji v trgovini z motornimi vozili, kjer se je povečala prodaja novih osebnih in tovornih voziltypo3/#_ftn1. Skoraj za desetino je bila večja tudi prodaja telekomunikacijskih, gospodinjskih in računalniških naprav. Podoben kot pred letom je bil prihodek v trgovini z motornimi gorivi in trgovini na debelo. Medletno manjša pa je ostala prodaja živil.

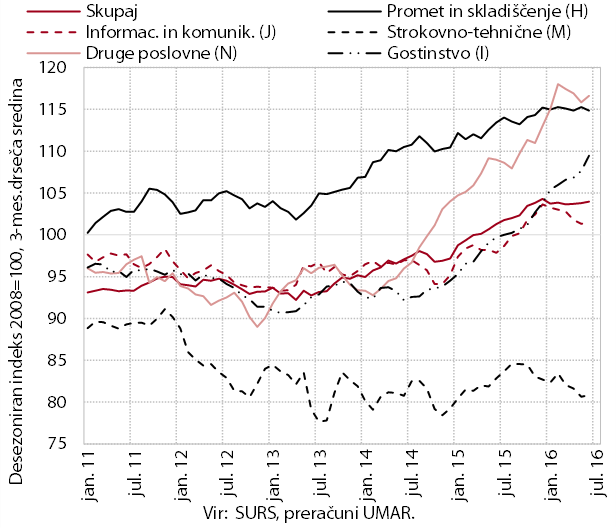

Nominalni prihodek v tržnih storitvah še naprej stagnira, vendar se ohranja na visoki ravni. Ob povečanem trošenju domačih in tujih turistov še naprej raste v gostinstvu. Visok ostaja v računalniških in zaposlovalnih storitvahtypo3/#_ftn1 ter prometu. V zadnjem se znižujejo izvozni prihodki v kopenskem prometu, povečujejo pa prihodki skladiščenja. Prihodek v telekomunikacijskihtypo3/#_ftn2 in arhitekturno-projektantskih storitvahtypo3/#_ftn3 upada že od začetka letošnjega leta, v zadnjih mesecih pa tudi v pravno-računovodskih ter podjetniško-svetovalnih storitvahtypo3/#_ftn4. Medletno je bil prihodek v prvih sedmih mesecih v večini dejavnosti tržnih storitev še višji.

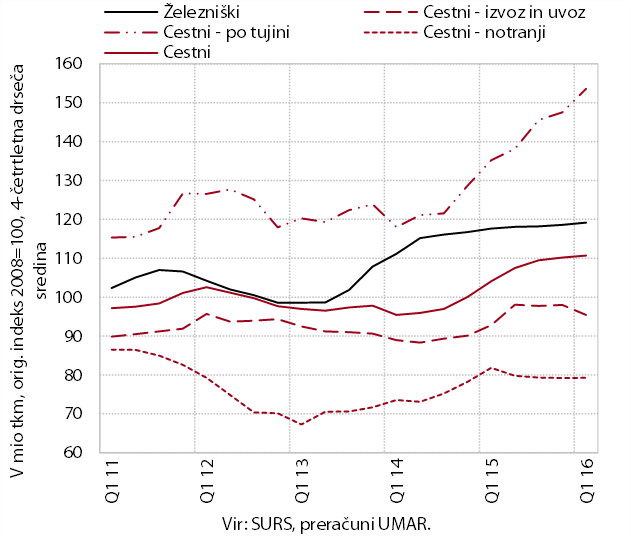

Obseg cestnega blagovnega prometa še naprej stagnira. V prvem četrtletju 2016 se je pod vplivom ugodnega tujega povpraševanja nadalje povečal cestni prevoz, opravljen izključno po tujini. Zmanjšal pa se je obseg mednarodnega prevoza, ko je blago pripeljano v Slovenijo ali odpeljano iz nje, kar je deloma vezano na domače dejavnike. Prevoz v notranjem prometu je ob šibki aktivnosti nekaterih dejavnosti (predvsem gradbeništva) stagniral. Po prenehanju visoke rasti izvoznih naročil železniški blagovni promet že dalj časa ostaja na doseženi ravnitypo3/#_ftn1.

Po razpoložljivih kazalnikih se je rast končne potrošnje gospodinjstev nadaljevala tudi julija. Ob rasti sredstev za zaposlene in socialnih transferjev ocenjujemo, da se je razpoložljivi dohodek nadalje povečal. Še naprej se povečujejo nakupi trajnih dobrin (predvsem vozil in gospodinjskih naprav) in nekaterih poltrajnih dobrin (obleka, obutev in osebna nega). Ocenjujemo, da se je povečalo tudi trošenje storitev, povezanih s turizmomtypo3/#_ftn1, prostim časom in rekreacijo.

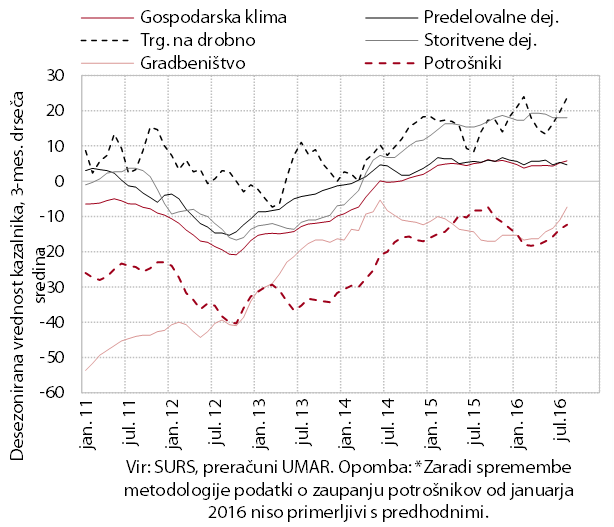

Po podatkih poslovnih tendenc kazalniki razpoloženja v gospodarstvu in med potrošniki ostajajo visoki.

Število delovno aktivnihtypo3/#_ftn1 se ob ugodnem razpoloženju v gospodarstvu še naprej povečuje. Medletna rast števila delovno aktivnih je bila v prvih sedmih mesecih večja kot v enakem obdobju lani zlasti v predelovalnih dejavnostihtypo3/#_ftn2, strokovnih, znanstvenih in tehničnih dejavnostih, v gostinstvu in trgovini. Ob sprostitvi omejitev pri novem zaposlovanju je bila v javnih storitvah rast večja predvsem v zdravstvu in javni upravi, v izobraževanju pa v osnovnem šolstvu. Na visoki ravni ostajajo tudi pričakovanja glede zaposlovanja.

Zmanjševanje števila registriranih brezposelnih se je ob okrepljenem zaposlovanju nadaljevalo tudi v tretjem četrtletju. Na zmanjševanje poleg odliva v zaposlitev, ki je bil v prvih devetih mesecih tudi medletno večji, vpliva tudi zmanjševanje priliva v evidenco. Manjši je bil predvsem priliv ob izgubi zaposlitve zaradi izteka pogodbe za določen čas in iz poslovnih razlogov ter iskalcev prve zaposlitve. Konec septembra je bilo v evidenci prijavljenih 95.125 oseb, kar je 9,2 % manj kot lani.

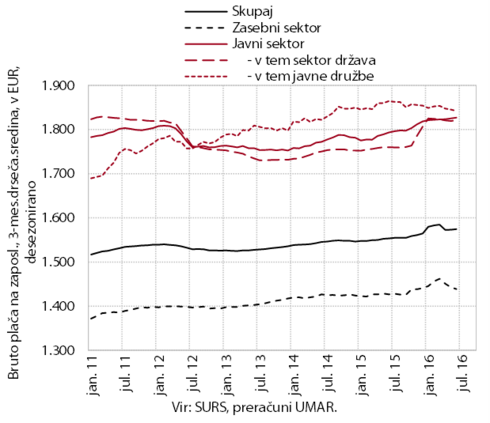

Povprečna bruto plača se v zadnjih mesecih ni bistveno spremenila in ostaja na ravni konca lanskega leta. V zasebnem sektorju je vmes le nekoliko zanihala zaradi izrednih izplačil, v javnem sektorju pa ostaja ves čas blizu decembrske ravni, ko se je povišala z napredovanji javnih uslužbencev. V prvih sedmih mesecih je bila medletna rast plač v obeh sektorjih precej višja kot v enakem obdobju lani. Navzdol je za razliko od preteklih let odstopala le v javnih družbah, kjer je bila za okrog odstotek nižja kot pred letom.

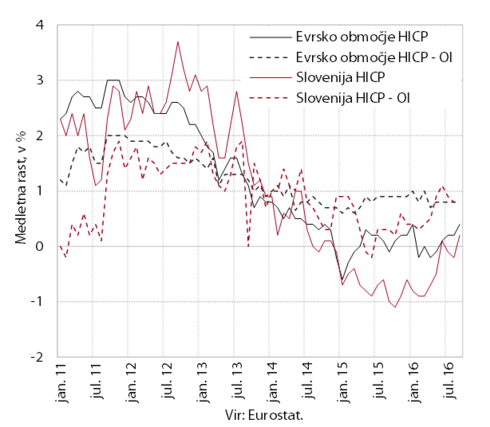

Cene življenjskih potrebščin ostajajo na podobni ravni kot pred letom. Višje kot pred letom so ostale cene storitev in tudi cene hrane. Na gibanje cen so vplivale tudi medletno nižje cene energentov, katerih negativni prispevek se je v zadnjih mesecih znižal. Nižje so ostale tudi cene trajnega in poltrajnega blaga. Nizka inflacija je značilna tudi za evrsko območje, k njej pa, poleg višjih cen storitev in hrane, prispevajo tudi višje cene trajnega in poltrajnega blaga.

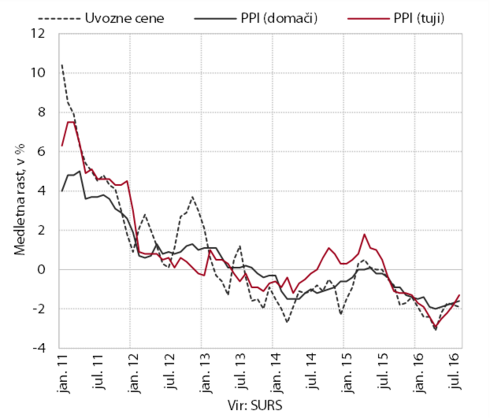

Cene industrijskih proizvodov in uvozne cene ostajajo medletno nižje. Padec cen se umirja tako na tujih kot na domačem trgu. Na slednje vplivajo tudi uvozne cene, ki se zmanjšujejo počasneje zaradi manjšega padca cen surovin in cen industrijskih proizvajalcev v evrskem območju.

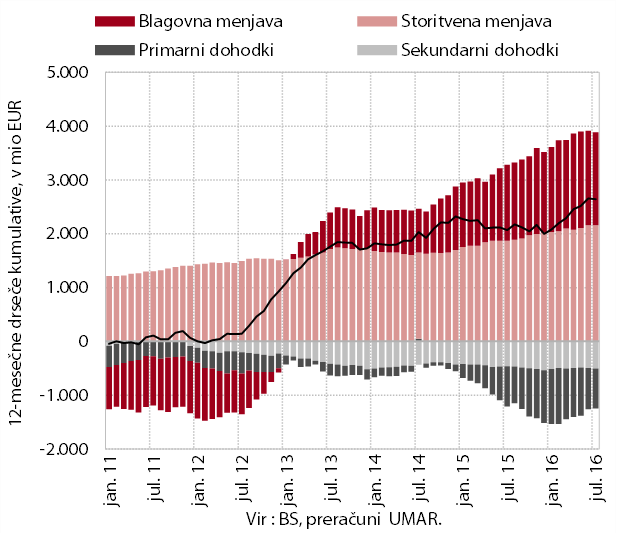

Presežek na tekočem računu plačilne bilance ostaja na najvišji ravni doslej in je v dvanajstih mesecih do julija znašal 6,6 % ocenjenega BDP. K medletno večjemu presežku je v prvih sedmih mesecih še naprej največ prispeval višji presežek v menjavi blaga in storitev, ki odraža hitrejšo realno rast izvoza od uvoza in boljše pogoje menjave. Primanjkljaj primarnih dohodkov je bil medletno nižji predvsem zaradi manjših stroškov financiranja zunanjega dolga; primanjkljaj sekundarnih dohodkov pa zaradi manjših plačil v proračun EU (plačila sredstev iz DDV in bruto nacionalnega dohodka).

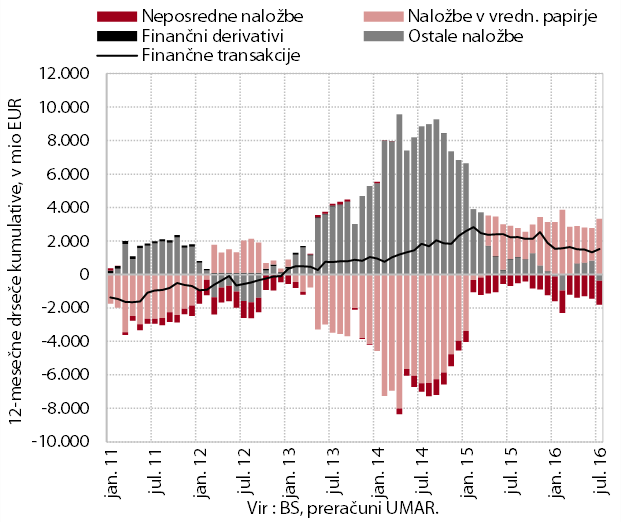

Finančni račun plačilne bilance je v prvih sedmih mesecih izkazoval neto odliv. Pri tem je BS precej povečala finančne investicije v tuje vrednostne papirje, država in poslovne banke pa so se do tujine razdolževale. Po aprilu, ko so tuji neposredni vlagatelji povečali naložbe v slovenski bančni sektor, prilivi neposrednih naložb ostajajo skromni. Še naprej pa je zabeležen neto priliv neposrednih naložb, ki je bil večinoma posledica znižanja naložb slovenskih neposrednih vlagateljev v tujini tako v obliki lastniškega kapitala kot tudi dolžniškega financiranja.

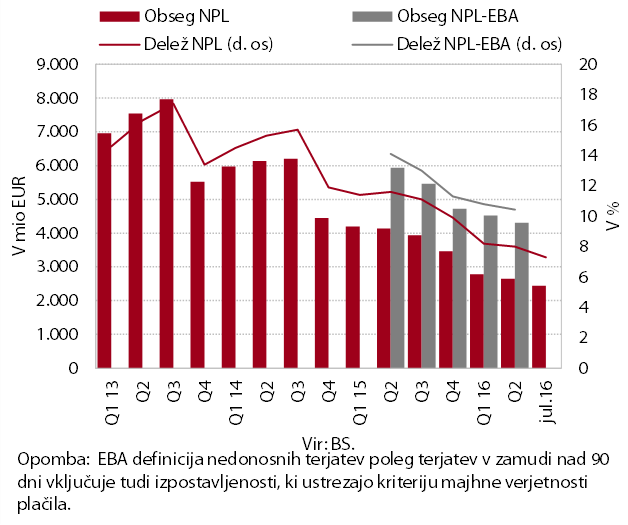

Kreditna aktivnost v slovenskem bančnem sistemu ob nadaljnjem razdolževanju podjetniškega sektorja ostaja skromna, kakovost bančne aktive pa se izboljšuje. Medletno upadanja obsega kreditov podjetjem in NFI se nadaljuje, podjetja se zaradi ugodnejših pogojev zadolževanja kratkoročno zadolžujejo v tujini. Obseg kreditov gospodinjstvom pri bankah v Sloveniji še naprej narašča. To je po naši oceni zaradi večje osredotočenosti bank na manj tvegan segment kreditojemalcev, kot so gospodinjstva, zaradi nizke zadolženosti in ugodnih gibanjih na trgu dela. Poleg stanovanjskih kreditov se je tako avgusta na medletni ravni prvič po maju 2010 povečal tudi obseg potrošniških kreditov. Kakovost bančne aktive se še naprej izboljšuje, tokrat je k temu pomembno prispevala tudi prodaja dela nedonosnih terjatev ene izmed bank.

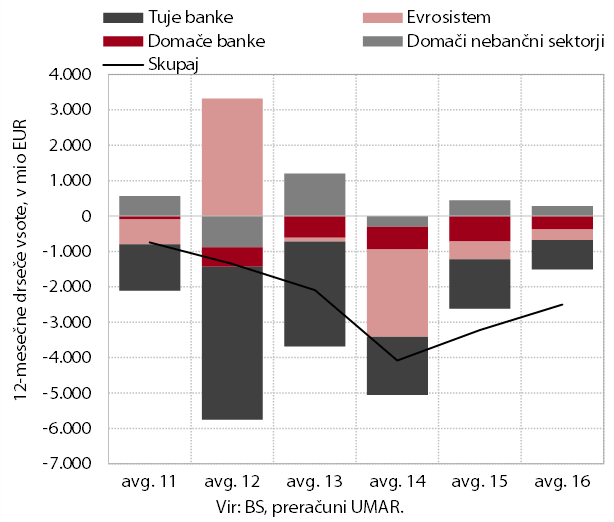

Med bančnimi viri financiranja se nadalje povečuje pomen depozitov domačih nebančnih sektorjev, krči pa se obseg medbančnega financiranja in obveznosti do evrosistema. Zaradi nizke ravni depozitnih obrestnih mer naraščajo le še vloge čez noč, ki tako predstavljajo že več kot 60 % vseh vlog domačih nebančnih sektorjev. Ocenjujemo, da te vloge ne predstavljajo dovolj trdne osnove za oživitev dolgoročnejšega bančnega kreditiranja, zato se v zadnjih mesecih krepi kreditiranje gospodinjstev v obliki potrošniških kreditov, ki so praviloma krajših ročnosti. Banke pa še naprej zmanjšujejo obveznosti do domačih in tujih bank ter tudi do ECB, saj ob visoki likvidnosti bančnega sistema in nizki kreditni aktivnost potreb po tovrstnem financiranju ni.

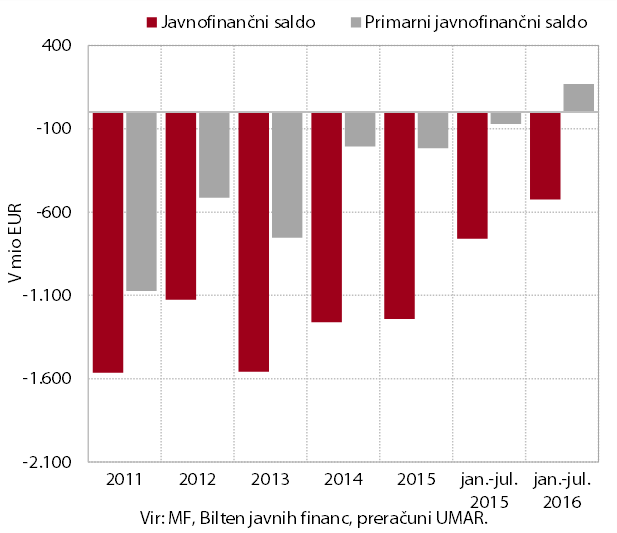

Medletno zniževanje javnofinančnega primanjkljaja po denarnem toku se je sredi leta nadaljevalo. V prvih sedmih mesecih se je primanjkljaj medletno zmanjšal za 235 mio EUR, kar odraža ugodne gospodarske razmere in spremembe v tokovih z EU. Saldo brez izdatkov za obresti je v sredini leta izkazoval presežek.

odatkih konsolidirane globalne bilance javnega financiranja (po metodologiji denarnega toka).

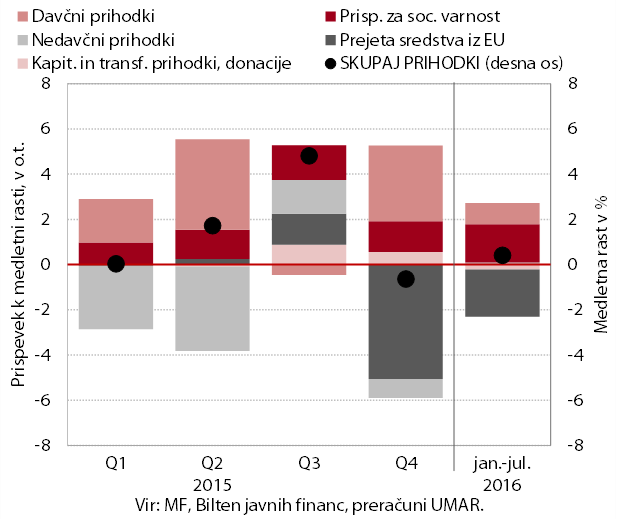

Javnofinančni prihodki se v prvih sedmih mesecih medletno niso bistveno spremenili. Rast davčnih prihodkov, ki odraža ugodne gospodarske razmere in gibanja na trgu dela, se je sredi leta stabilizirala na okoli 3 % kljub nekaterim enkratnim vplivom, ki so zavrli še hitrejšo rast.typo3/#_ftn1 Najhitreje so rasli prihodki iz naslova davka na dohodek pravnih oseb, ti so k letošnjemu povečanju davčnih prihodkov prispevali dve tretjini, ter socialni prispevki. Rast davčnih prilivov je skoraj v celoti nevtraliziral padec sredstev iz proračuna EU ob prehodu na novo finančno perspektivo.

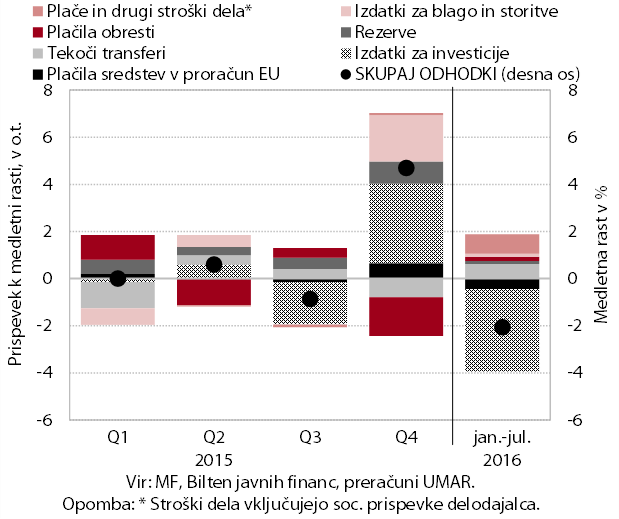

Medletni padec javnofinančnih odhodkov je v pretežni meri posledica manjših tokov s proračunom EU, vendar hkrati hitro rastejo nekateri izdatki. Letos najhitreje rastejo izdatki za plače ter sredstva, izločena v rezerve,typo3/#_ftn1 po delni sprostitvi varčevalnih ukrepov pa so se povečali tudi nekateri transferi posameznikom in gospodinjstvom.typo3/#_ftn2 Hitra rast izdatkov za blago in storitve iz začetka leta se je v sredini leta umirila, nadaljuje pa se upadanje investicijskih izdatkov, subvencij ter izdatkov za obresti.

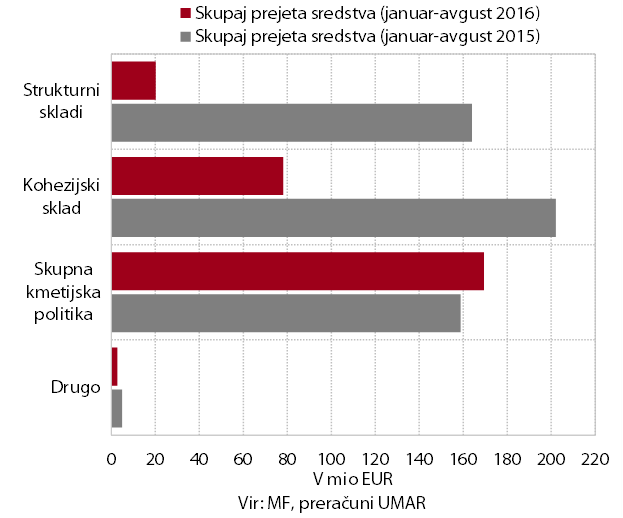

Neto položaj državnega proračuna RS do proračuna EU je bil v prvih osmih mesecih pozitiven (24 mio EUR). Slovenija je v tem obdobju iz proračuna EU prejela 295 mio EUR. Več kot polovico prihodkov so predstavljala sredstva Skupne kmetijske in ribiške politike, medtem ko so bila iz kohezijskega sklada in strukturnih skladov letos povrnjena samo sredstva iz prejšnje finančne perspektive (skupno 98 mio EUR). Iz nove finančne perspektive je bilo letos iz državnega proračuna projektom izplačanih le 20 mio EUR. V prihodnjih mesecih lahko pričakujemo postopno povečanje izplačil, saj je bilo v prvi polovici leta upravičencem dodeljenih 574 mio EURtypo3/#_ftn1, podpisanih pogodb pa je bilo v vrednosti 370 mio EUR.