Ekonomsko ogledalo

Ekonomsko ogledalo 5/2016

V Sloveniji in tudi celotnem evrskem območju se je rast gospodarske aktivnosti nadaljevala tudi na začetku drugega četrtletja. Obeti ostajajo večinoma ugodni, negotovost pa povečuje odločitev Združenega kraljestva za izstop iz EU. Na domačem trgu dela še naprej narašča število delovno aktivnih; pod vplivom visoke rasti produktivnosti pa se je nadalje izboljšal konkurenčni položaj menjalnega sektorja.

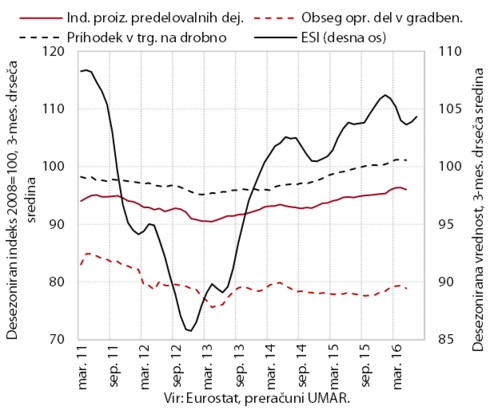

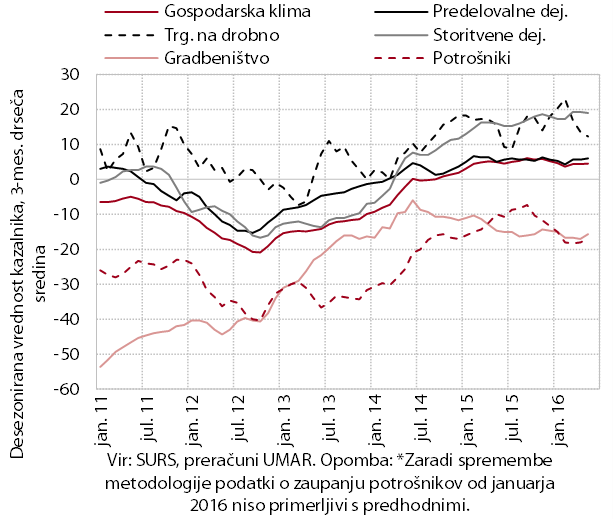

Kratkoročni kazalniki gospodarske aktivnosti in razpoloženja nakazujejo, da se je gospodarska rast evrskega območja nadaljevala tudi v drugem četrtletju, a naj bi bila po pričakovanjih nekoliko nižja kot v predhodnih četrtletjih. V predelovalnih dejavnostih se je aktivnost aprila nekoliko povečala, v trgovini na drobno in v gradbeništvu pa že nekaj mesecev stagnira. Po dveh mesecih rahle rasti se vrednost kazalnika gospodarske klime ESI junija ni bistveno spremenilatypo3/#_ftn1, še naprej pa ostaja blizu najvišjih ravni v zadnjih letih. Kazalnik PMI kaže na nadaljnjo rast predelovalnih dejavnosti v večini glavnih trgovinskih partneric.

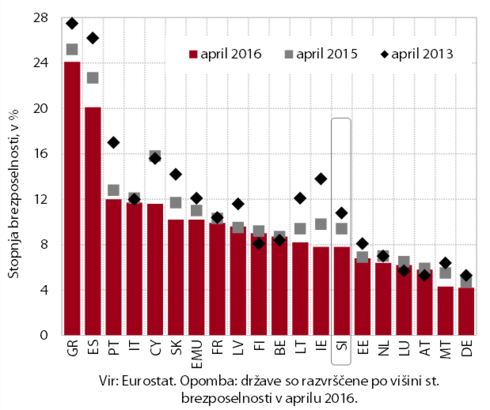

Razmere na trgu dela v evrskem območju se še naprej izboljšujejo. Stopnja brezposelnosti (10, 2 %) je bila aprila za približno 2 o. t. nižja kot pred tremi leti, ko je dosegla najvišjo vrednost. Ob nadaljnjem izboljšanju na trgu dela evrskega območja bo po napovedih EK in ECB zasebna potrošnja še naprej glavni dejavnik gospodarske rasti.

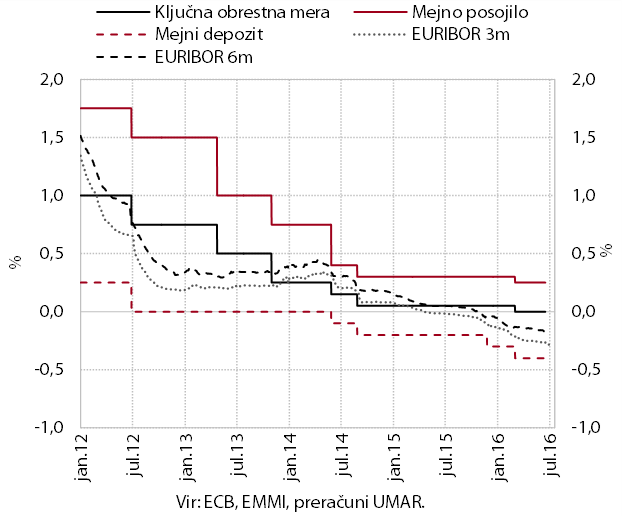

ECB je junija ohranila obrestne mere nespremenjene in za doseganje dolgoročne cenovne stabilnosti pričela z izvajanjem dodatnih ukrepov. Pod vplivom pričetka odkupa podjetniških vrednostih papirjev in izvajanja novih ciljno usmerjenih operacij dolgoročnejšega refinanciranja – TLTRO II so se nadalje znižale medbančne obrestne mere.

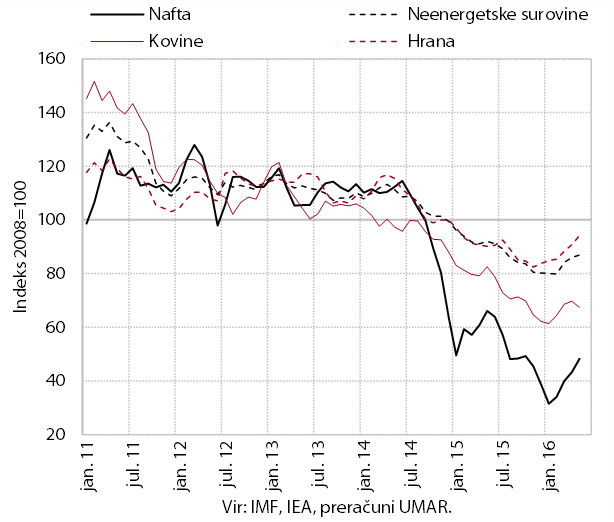

Junija se je nadaljevalo zviševanje cen nafte in neenergetskih surovin. Cena nafte brent se od januarja, ko je dosegla najnižjo raven po letu 2004, vztrajno zvišuje, junija je dosegla najvišje letošnje vrednosti (okoli 50 USD za sod). Nadaljuje se tudi zviševanje dolarskih cen neenergetskih surovin.

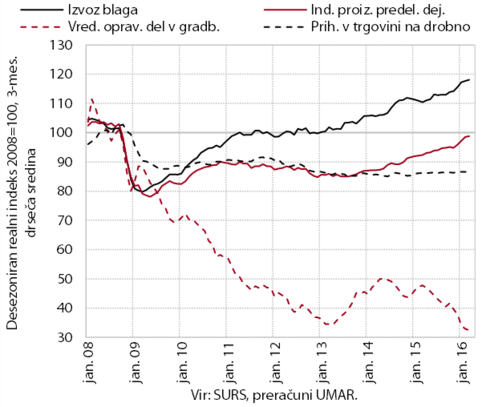

Večina kratkoročnih kazalnikov gospodarske aktivnosti v Sloveniji se je na začetku drugega četrtletja nadalje povečala. Ob ugodnih gibanjih stroškovne konkurenčnosti in tujega povpraševanja sta se nadaljevala rast izvoza blaga in povečanje obsega proizvodnje v predelovalnih dejavnostih. Po več mesecih upadanja se je aktivnost povečala tudi v gradbeništvu, vendar je ostala na zelo nizki ravni. Ob izboljševanju razmer na trgu dela in krepitvi zasebne potrošnje se je nadaljevala rast v nekaterih segmentih trgovine in storitvah, povezanih s turizmom. Prihodek v večini ostalih tržnih storitev pa se v zadnjih mesecih ni povečal. Kazalnik gospodarske klime nakazuje postopno krepitev aktivnosti v večini dejavnosti tudi v naslednjih mesecih.

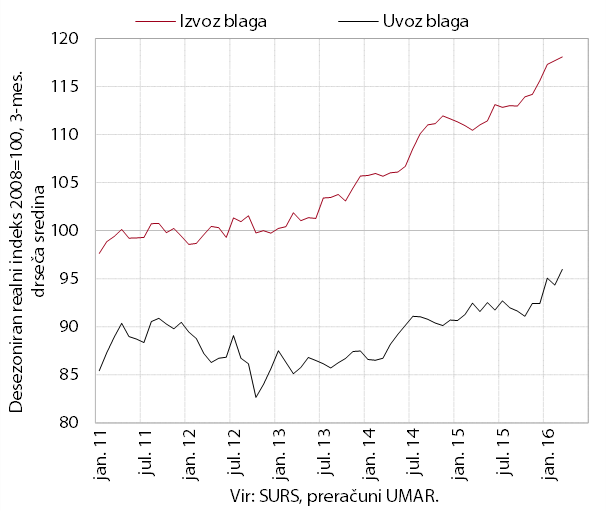

Rast realnega izvoza in uvoza blaga se je aprila nadaljevala. Ocenjujemo, da je letošnja visoka rast povezana z izvozom večine skupin proizvodov, najbolj vozil in raznih končnih izdelkov. Rast uvoza blaga je še naprej izhajala zlasti iz večjega uvoza proizvodov za široko porabo.

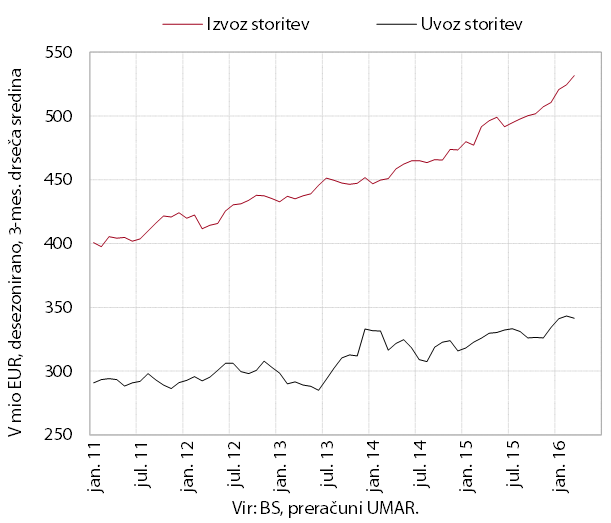

Rast nominalnega izvoza storitev se je aprila nadaljevala, rast uvoza je nekoliko zastala. Medletna rast izvoza v prvih štirih mesecih letos je bila predvsem posledica okrepljenega trošenja tujih turistov pri nas, večjega izvoza transportnih storitev in gradbenih storitev. Medletna rast uvoza pa je izhajala predvsem iz večjega uvoza tehničnih, s trgovino povezanih poslovnih storitev.

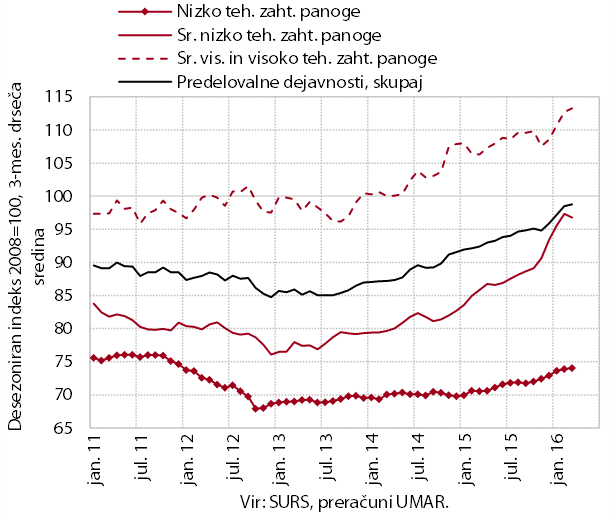

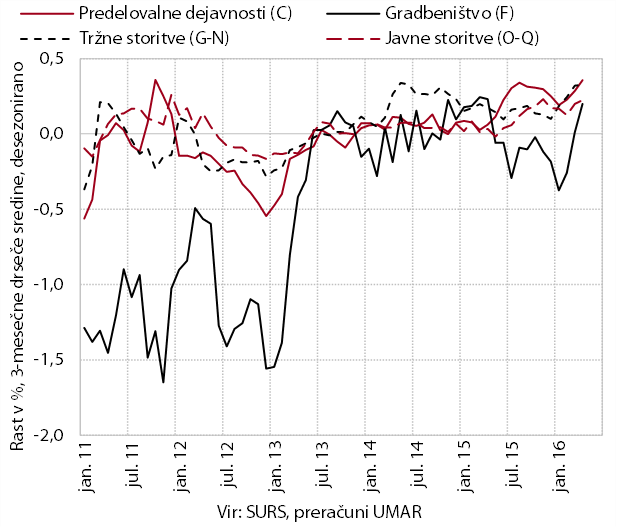

Obseg proizvodnje v predelovalnih dejavnostih se je aprila nadalje povečal. Proizvodnja se je zvišala v tehnološko zahtevnejših panogah, nekoliko pa tudi v nizko tehnološko zahtevnih panogah. V srednje nizko tehnološko zahtevnih panogah, v katerih je bil dvig proizvodnje v začetku leta največji, pa je bila rast prekinjena. K temu je po naši oceni največ prispevalo zmanjšanje v največji panogi v skupini, kovinski industriji. Kljub temu je bila v prvih štirih mesecih letos proizvodnja v kovinski industriji medletno večja za 15,6 % (aprila za 12,6 %) in je skupaj z 18,8-odstotno rastjo v tehnološko zahtevnejši proizvodnji IKT opreme in električnih naprav največ prispevala k medletno večji proizvodnji predelovalnih dejavnosti.

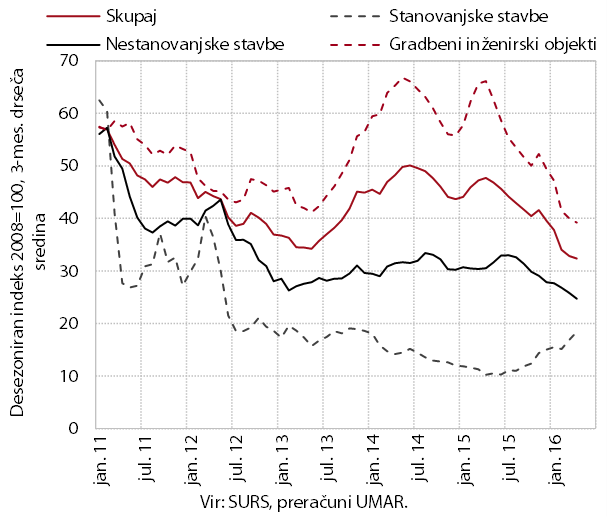

Gradbena aktivnost se je v zadnjem letu precej znižala. Aprila se je vrednost opravljenih gradbenih del na mesečni ravni povečala, a ostala na nizki ravni. Zaradi nižjih državnih investicij pa se je znatno znižala vrednost del v gradnji inženirskih objektov. Od sredine lanskega leta se je krepila le gradnja stanovanjskih stavb, vendar je ostala blizu najnižjih ravni v zadnjih letih.

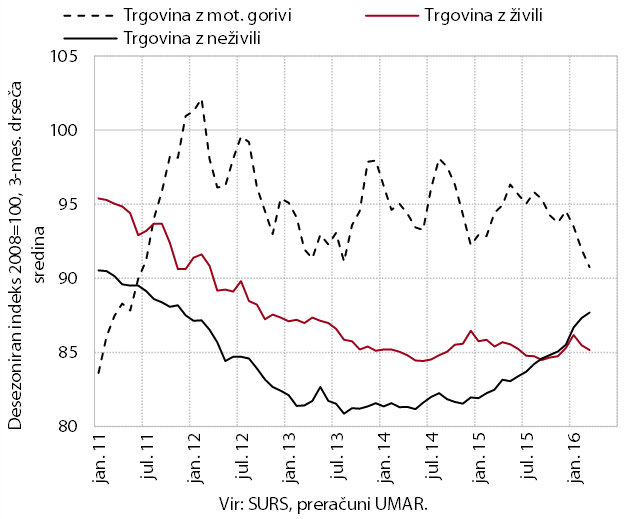

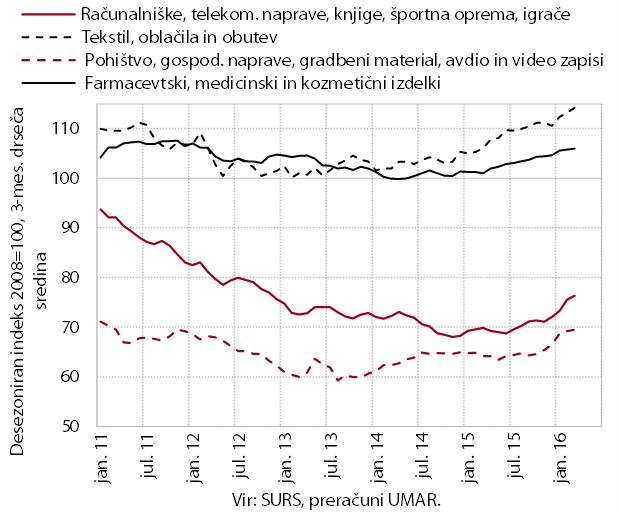

V trgovini se je aprila nadaljevala rast prodaje vozil ter ostalih trajnih in poltrajnih neživilskih proizvodov. V teh panogah je bila v prvih štirih mesecih visoka tudi medletna rast prihodka. Najbolj, skoraj za četrtino, je bil večji v trgovini z motornimi vozili, kjer se je povečala prodaja novih osebnih in tovornih vozil. Za okoli desetino je bila večja tudi prodaja telekomunikacijskih, gospodinjskih in računalniških naprav. Podoben kot pred letom je bil nominalni prihodek v trgovini na debelo, ki stagnira od lanskega poletja. Medletno manjša pa sta ostala prodaja motornih goriv in živil.

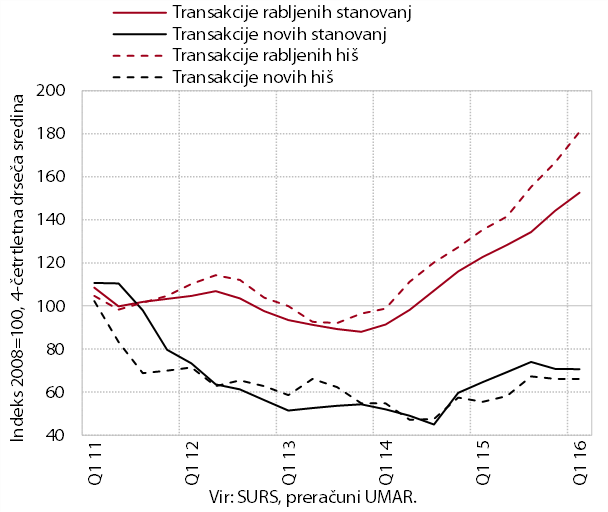

Trgovanje s stanovanjskimi nepremičninami je bilo tudi v prvem četrtletju medletno višje. Za skoraj tretjino višja je bila prodaja rabljenih stanovanjskih nepremičnintypo3/#_ftn1 (hiš in stanovanj), ki je bila sicer sezonsko nižja kot v zadnjem četrtletju lani. Nizko (in nekoliko nižje kot pred letom) je ostalo število prodaj novih stanovanjskih nepremičnin.

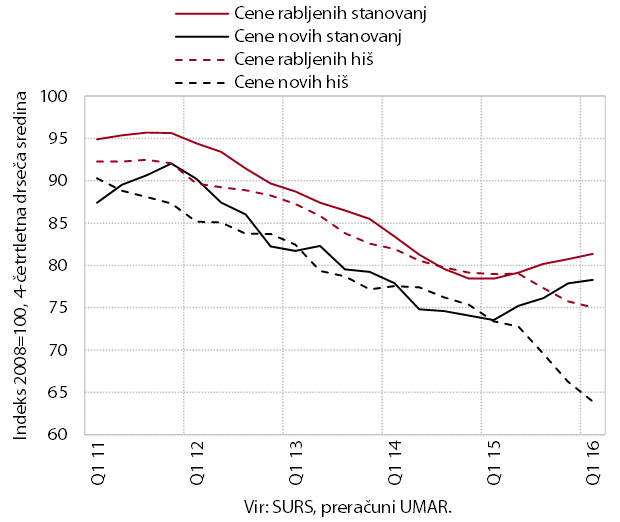

Cene stanovanjskih nepremičnin so se v prvem četrtletju povečale in bile višje kot pred letom. Višje kot v zadnjem četrtletju lani so bile cene vseh vrst nepremičnin, razen novih stanovanj. Te so se ob prodaji stanovanj iz stečajnih postopkov znižale, a ostale višje kot pred letom. Medletno povišanje je bilo najbolj opazno pri rabljenih stanovanjih v Ljubljani (za 5,9 %). Nižje kot pred letom so kljub rasti v zadnjih dveh četrtletjih ostale cene hiš.

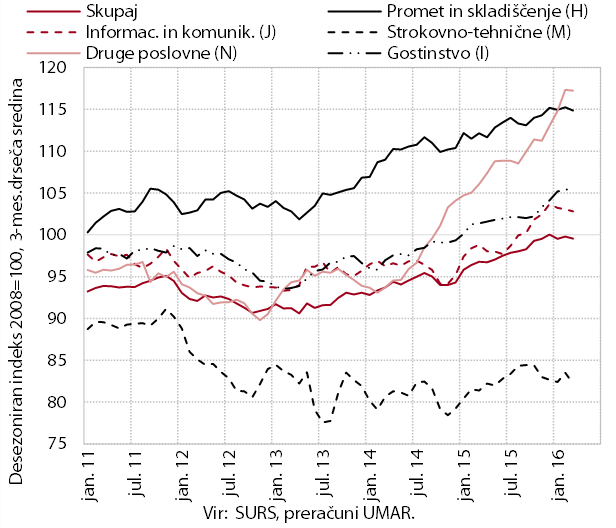

Ob rasti prihodkov na tujih trgih nominalni prihodek v tržnih storitvah v letošnjem letu stagnira. K stagnaciji so prispevale predvsem informacijsko-komunikacijske, prometne in strokovno-tehnične storitve. Po naši oceni se je rast prihodkov, ustvarjenih na tujih trgih, nadaljevala, in sicer predvsem v računalniških storitvahtypo3/#_ftn1, v prometnih pa se je upočasnila. Manjša pa je bila prodaja na domačem trgu, kar je vplivalo na upočasnitev rasti prihodka v pravno-računovodskih ter podjetniško-svetovalnih storitvahtypo3/#_ftn2. V zaposlovalnih storitvahtypo3/#_ftn3, ki večinoma posredujejo delovno silo v predelovalne dejavnosti, se je visoka rast še nekoliko povečala. V gostinstvu so se nadaljevala ugodna gibanja, spodbujena s povečanim trošenjem domačih in tujih turistov.

Trošenje gospodinjstev se je nadalje povečalo tudi aprila. Ob nadaljnji rasti razpoložljivega dohodka se je večje trošenje odrazilo predvsem v večji prodaji osebnih vozil in trajnih dobrin za gradnjo in opremo stanovanj. Nadalje so se povečali tudi nakupi izdelkov za razvedrilo, šport in rekreacijo ter obleko in obutev. Ob večjem številu prenočitev domačih gostovtypo3/#_ftn1 so bili večji tudi izdatki za storitve, povezane s turizmom.

Razpoloženje v gospodarstvu ostaja na ravneh, ki so višje od dolgoletnega povprečja. V prvi polovici leta se je poslabšalo le zaupanje v trgovini na drobno, ki pa je tako kot v ostalih dejavnostih višje od dolgoletnega povprečja.

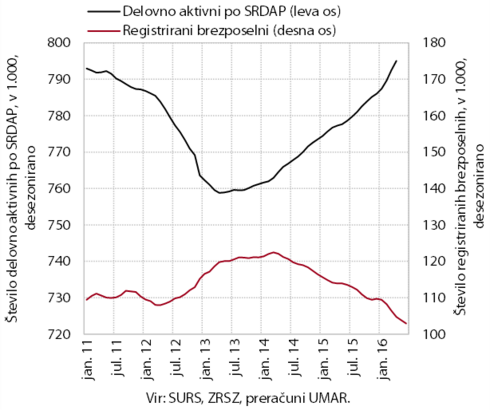

Naraščanje števila delovno aktivnih se je ob ugodnem razpoloženju v gospodarstvu nadaljevalo tudi aprila. Zaupanje v gospodarsko okrevanje se odraža tudi v višjih pričakovanjih glede zaposlovanja v prihodnjih mesecih. Rast števila delovno aktivnih se je nadaljevala v večini dejavnosti zasebnega sektorja, znova najbolj v predelovalnih dejavnostih, trgovini, gostinstvu in prometu. V javnih storitvah je bilo njihovo število v prvih štirih mesecih medletno večje predvsem v zdravstvu, v izobraževanju pa v predšolski vzgoji in osnovnem šolstvu.

Zmanjševanje števila registriranih brezposelnih se je nadaljevalo tudi junija. K temu prispeva zlasti odliv iz evidence v zaposlitev, ki se je v zadnjih mesecih še nekoliko okrepil in bil tudi v prvi polovici leta medletno večji. Manjši pa je bil priliv v evidenco, predvsem zaradi manjšega priliva ob izgubi dela in iskalcev prve zaposlitve. Konec junija je bilo število brezposelnih medletno manjše za 9,5 %, pri čemer je bilo v evidenci prijavljenih 99.795 oseb.

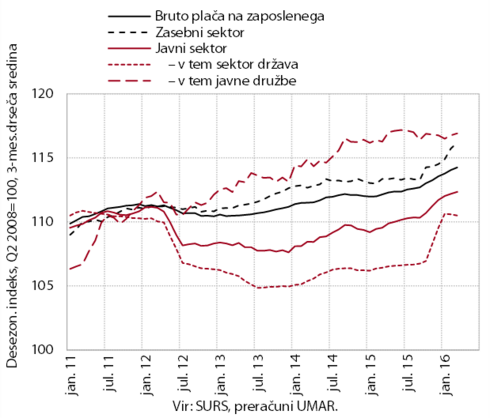

Medletna rast plač je bila v prvih štirih mesecih v obeh sektorjih največja v zadnjih petih letih. Po daljšem obdobju krepitve je sicer rast povprečne bruto plače na zaposlenega aprila zastala. Plača v zasebnem sektorju se je nekoliko znižala, potem ko se je v zadnjih dveh četrtletjih pod vplivom uspešnega poslovanja v preteklem letu precej zvišala. Prav tako se je nekoliko znižala tudi v javnem sektorju, kjer ostaja blizu decembrske ravni, ki se je povišala z napredovanji javnih uslužbencev.

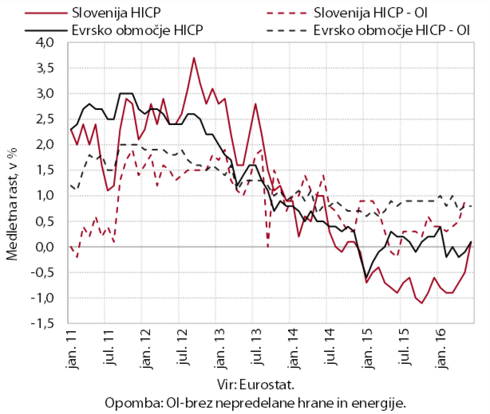

Cene življenjskih potrebščin so bile junija po letu in pol zniževanja medletno višje. K rasti (0,3 %) so največ prispevale višje cene storitev, v zadnjih mesecih se krepi zlasti medletna rast cen počitnic v paketu. Manjši je bil tudi negativni prispevek cen energentov. Posledično se je okrepila osnovna inflacija, ki se je v zadnjih mesecih približala osnovni inflaciji evrskega območja. Višje kot pred letom so bile tudi cene poltrajnih dobrin in prvič letos hrane, že dalj časa pa ostajajo nižje cene trajnega blaga. Podobna rast cen je bila tudi v evrskem območju. K njej so prispevale višje cene storitev, hrane ter poltrajnega in trajnega blaga, padec cen energentov pa se je v zadnjih mesecih umiril.

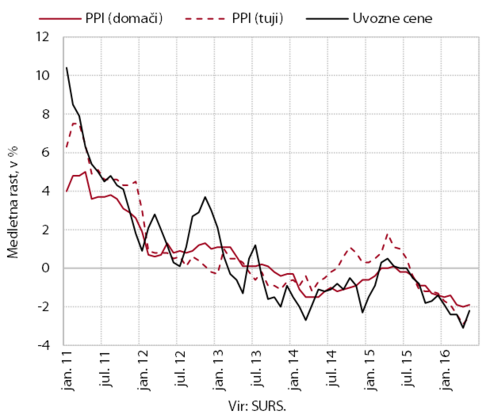

Cene industrijskih proizvodov na domačem in tujih trgih ter uvozne cene so maja ostale medletno nižje. Nižje so bile cene industrijskih proizvodov predvsem v kovinski industriji. V večini ostalih panog cene postopno vse manj zaostajajo za ravnjo izpred enega leta, v nekaterih manjših pa so bile že višje kot pred letom. Zaradi manjšega medletnega padca cen surovin na svetovnih trgih se je v zadnjih mesecih umirilo tudi zniževanje uvoznih cen.

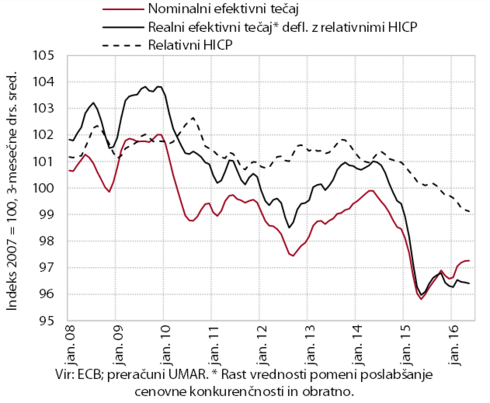

Kljub krepitvi evra cenovna konkurenčnost slovenskega gospodarstva ostaja ugodna. Maja se je nadaljevala apreciacija evra v primerjavi z večino valut pomembnejših trgovinskih partneric ter s tem rast nominalnega efektivnega tečaja. Nadaljnje znižanje relativnih cen življenjskih potrebščin pa je močno ublažilo rast realnega efektivnega tečaja. Ta tako še vedno ostaja blizu lani doseženih najnižjih ravni in s tem spodbuden za slovenske izvoznike.

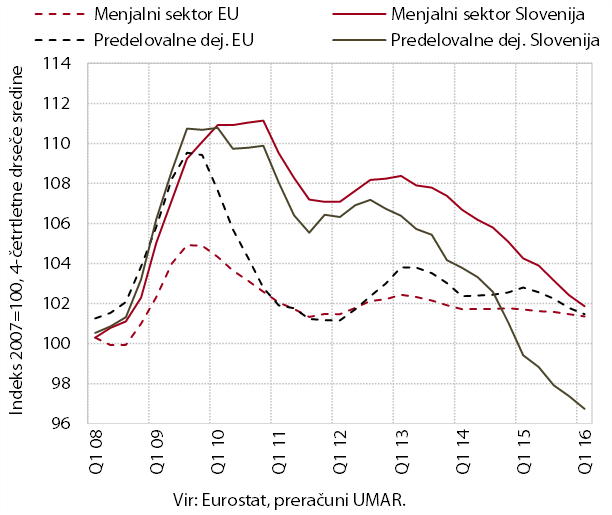

Stroškovna konkurenčnost menjalnega sektorja se je v prvem letošnjem četrtletju nadalje izboljšala , predvsem v predelovalnih dejavnostih, ki so najbolj izpostavljene tuji konkurenci. To je bila posledica visoke rasti produktivnosti, ki je omogočila rast plač in hkratno izboljšanje konkurenčnega položaja menjalnega sektorja. Slednje še posebej velja za najbolj izvozno usmerjen del, predelovalne dejavnosti. Zmanjšanje stroškovnih pritiskov v predelovalnih dejavnostih je bilo v zadnjih letih izrazitejše kot v povprečju EU, tako da v tem segmentu gospodarstva Slovenija že dosega nižjo raven stroškov dela na enoto proizvoda.

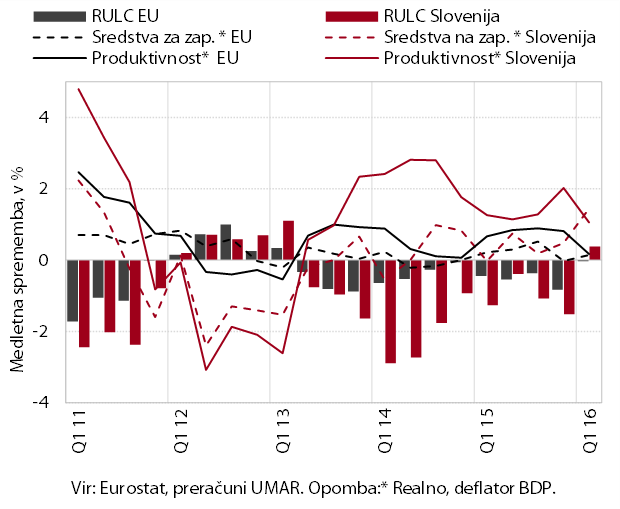

Na ravni celotnega gospodarstva se nekajletno zniževanje stroškov dela na enoto proizvoda v prvem četrtletju ni nadaljevalo. Medletno so bili višji za 0,4 %, njihova rast je izhajala izključno iz nemenjalnega sektorjatypo3/#_ftn1, najbolj so raven izpred enega leta presegli v gradbeništvu pod vplivom močnega padca dodane vrednosti. Kazalnik za celotno gospodarstvo kaže tudi prekinitev ugodnejših gibanj v primerjavi s povprečjem držav EU, kjer so stroški dela na enoto proizvoda ostali na ravni lanskega prvega četrtletja.

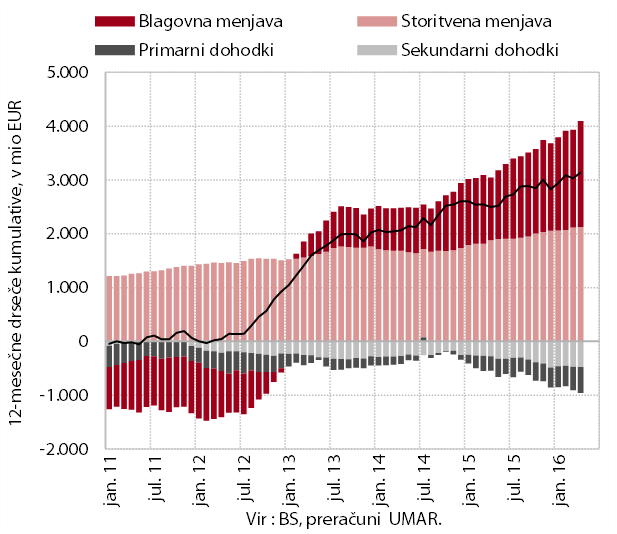

Presežek na tekočem računu plačilne bilance se je še povečal. V dvanajstih mesecih do aprila je znašal 7,9 % ocenjenega BDP in je bil najvišji doslej. K medletno večjemu presežku so v prvih štirih mesecih največ prispevala ugodna izvozna gibanja, ob sicer šibki rasti uvoza zaradi razmeroma skromne domače potrošnje. Primanjkljaj primarnih dohodkov je bil medletno višji predvsem zaradi manj prejetih subvencij iz proračuna EU; primanjkljaj sekundarnih dohodkov pa nižji predvsem zaradi manj neto plačil prispevkov in davkov tujini.

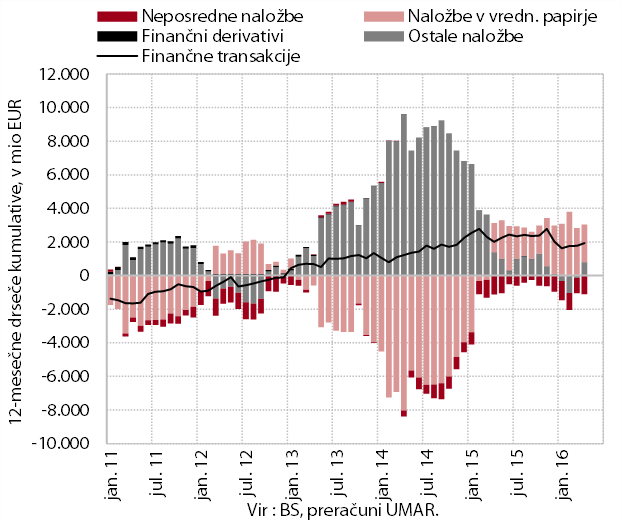

Finančni račun plačilne bilance še vedno izkazuje neto odliv. Del zasebnega finančnega sektorja je v prvih štirih mesecih povečal finančne investicije v tuje vrednostne papirje, kar je povezano predvsem s presežno likvidnostjo na domačem denarnem trgu. Država je znova odplačala del dolgoročnih obveznosti do tujih portfeljskih vlagateljev. Med prilivi so se povečale naložbe tujih neposrednih vlagateljev v slovenski bančni sektor.

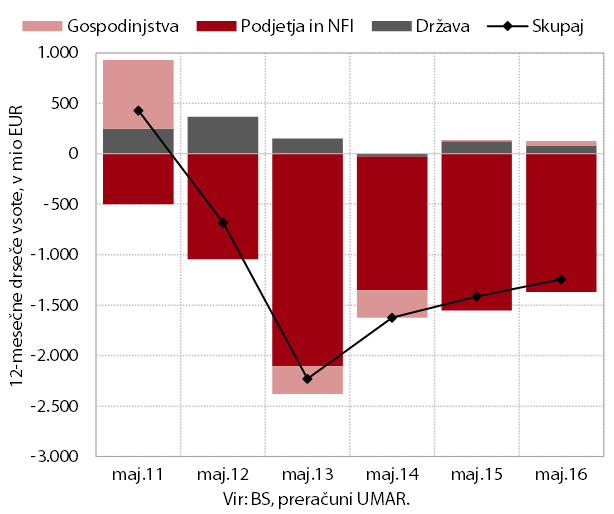

Zmanjševanje obsega kreditov domačih nebančnih sektorjev se upočasnjuje, kakovost bančne aktive pa se izboljšuje.typo3/#_ftn1 Pri tem se v podjetjih in NFI medletno upadanje obsega kreditov nadaljuje in od konca lanskega leta znaša med 1,4 in 1,5 mrd EUR. Upočasnjuje pa se razdolževanje podjetij in NFI v tujini, saj se krepijo neto prilivi kratkoročnih kreditov, neto odplačevanja dolgoročnih kreditov se upočasnjuje. Obseg kreditov gospodinjstvom v slovenskem bančnem sistemu se nekoliko povečuje, kar je posledica rasti novega kreditiranja, medtem ko se je zmanjševanje novega kreditiranja nefinančnih družb v zadnjih mesecih ustavilo. Obseg nedonosnih terjatev se še naprej zmanjšuje in je konec aprila znašal 2,7 mrd EUR. Predstavljal je 8,0 % celotne izpostavljenosti bank, kar je za 3,6 o. t. manj kot v enakem obdobju lani.

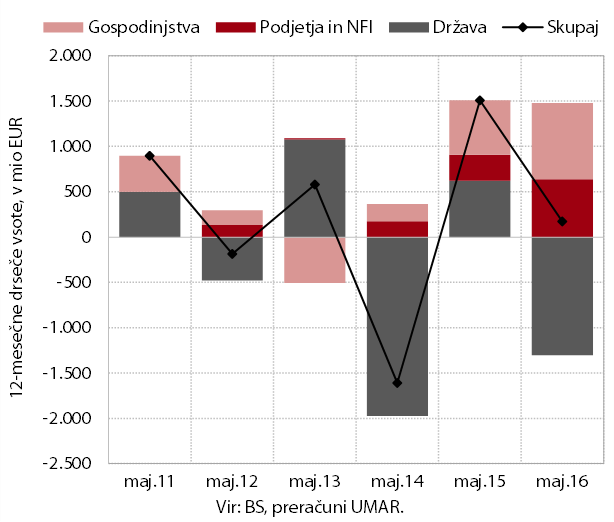

Med viri financiranja banke še naprej odplačujejo obveznosti do tujine, vloge nebančnih sektorjev se povečujejo. Vsota dvanajstmesečnega razdolževanja bank v tujini se je aprila znižala na 1,1 mrd EUR, kar je za približno petino manj kot v primerljivem obdobju lani. Najizraziteje se je umirilo neto odplačevanje kreditov, ki pa še vedno predstavljajo skoraj polovico vseh neto odplačil. Podobno kot pri podjetjih in NFI (le da v manjši meri) tudi banke beležijo priliv kratkoročnih kreditov. Vloge nebančnih sektorjev se povečujejo predvsem zaradi nadaljnje rasti vlog čez noč.

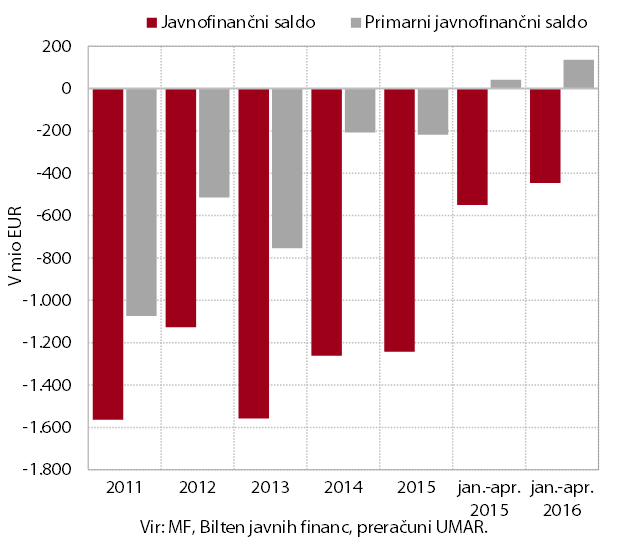

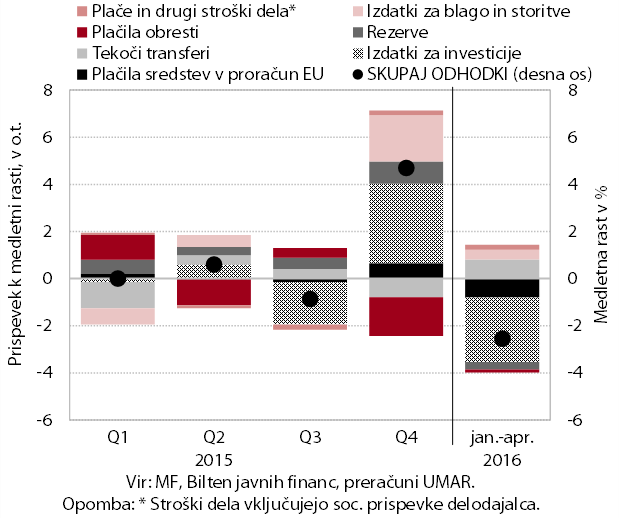

Javnofinančni primanjkljaj po denarnem toku je bil v prvih štirih mesecih nižji kot v enakem obdobju lani. To odraža zlasti izboljšanje gospodarskih razmer ter zaključek stare in začetek izvajanja nove finančne perspektive EU.

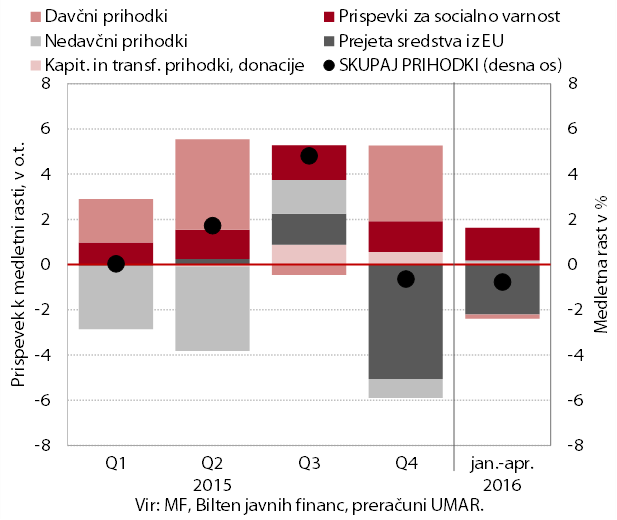

Javnofinančni prihodki so se v prvih štirih mesecih medletno nekoliko znižali. Glavnina 0,8-odstotnega znižanja izhaja iz nižjih prilivov iz proračuna EU, v manjši meri pa so upadli tudi davčni prihodki, na kar so vplivali predvsem letošnji zamiki plačil davka od dohodkov pravnih oseb in trošarin v maj. Izboljšanje gospodarskih razmer se kaže v rasti prihodkov iz socialnih prispevkov, dohodnine in DDV.

Javnofinančni odhodki so v prvih štirih mesecih medletno upadli. Glavnina 2,2-odstotnega padca izhaja iz nižjih investicij, v povezavi z začetkom izvajanja nove finančne perspektive EU, kjer prihaja tudi do zamika pri črpanju, in nižjih vplačil v proračun EU. Nekoliko nižji so bili tudi izdatki za obresti (zaradi ugodnejše strukture javnega dolga glede na obrestno mero) in prenosi med rezervetypo3/#_ftn1. Izdatki za blago in storitve so po zadrževanju, ki je bilo izrazito zlasti v začetku lanskega leta, letos medletno višji. Prav tako so višji transferi gospodinjstvom, kot posledica delne sprostitve ukrepov.

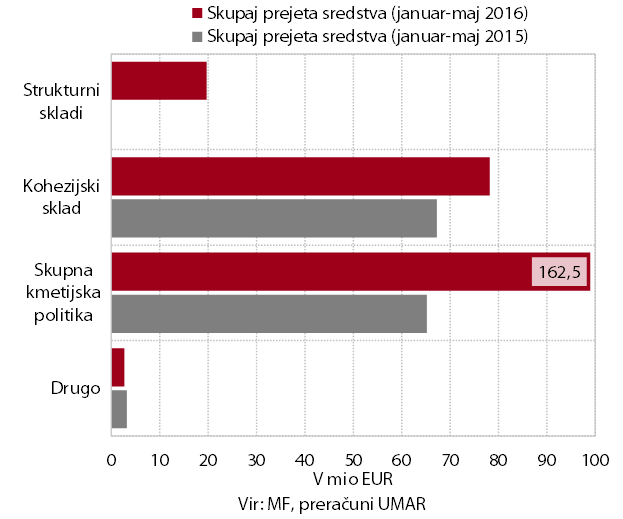

Neto položaj državnega proračuna RS do proračuna EU je bil v prvih petih mesecih pozitiven (98 mio EUR). Slovenija je v tem obdobju iz proračuna EU prejela 288 mio EUR. Več kot polovico sredstev je bilo iz naslova skupne kmetijske in ribiške politike. Iz kohezijskega sklada so bila letos povrnjena samo sredstva iz prejšnje finančne perspektive EU (78 mio EUR), izplačil iz nove pa še ni bilo. Večina sredstev iz strukturnih skladov je bilo vplačanih iz evropskega sklada za regionalni razvoj.