Ekonomsko ogledalo

Ekonomsko ogledalo 4/2018

Gospodarska rast v evrskem območju se je v prvem četrtletju upočasnila, zaradi negotovosti v mednarodnem okolju so manj optimistični kot jeseni tudi obeti. Tudi v Sloveniji se je gospodarska rast na začetku leta upočasnila, kar povezujemo predvsem z umiritvijo rasti tujega povpraševanja in neugodnimi vremenskimi vplivi na gradbeništvo. Na trgu dela se razmere še naprej izboljšujejo. Število delovno aktivnih se povečuje in je podobno kot leta 2008. Medletna rast plač je letos višja kot lani. V zadnjih dveh mesecih se je inflacija povišala. Rast kreditov domačim nebančnim sektorjem pa ostaja nizka.

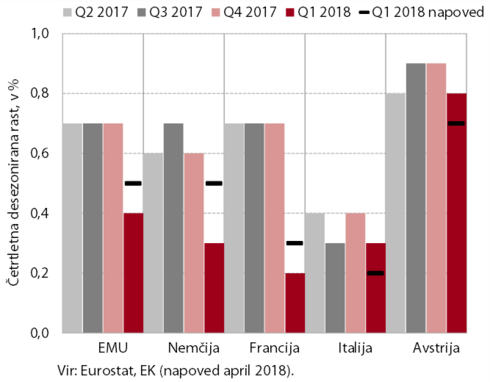

Gospodarska rast v evrskem območju se je v prvem četrtletju upočasnila. BDP se je povečal za 0,4 % (desez., 0,4 % v EU) in bil medletno večji za 2,5 % (2,4 % v EU). Na upočasnitev četrtletne rasti je pomembno vplivalo tuje povpraševanje, saj se je obseg izvoza evrskega območja v primerjavi s predhodnim četrtletjem znižal. Glavni dejavnik gospodarske rasti je ostala domača potrošnja, nadaljevala se je predvsem rast zasebne potrošnje in investicij. Med pomembnejšimi trgovinskimi partnericami se je rast močneje upočasnila v Nemčiji in Franciji, v Italiji in Avstriji pa je ostala podobna kot v preteklih četrtletjih.

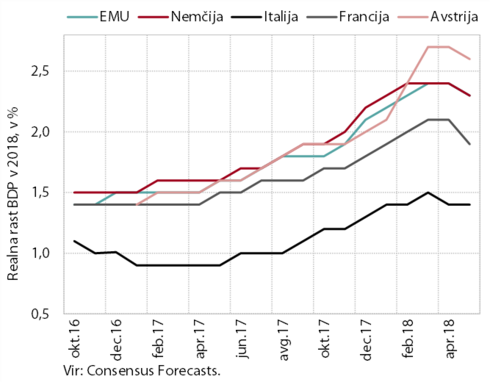

Obeti za rast evrskega območja so manj optimistični kot ob začetku leta. Po precejšnem znižanju v prvih treh mesecih se je zniževanje vrednosti kazalnikov razpoloženja v gospodarstvu nadaljevalo tudi na začetku drugega četrtletja (ESI, PMI). Na razpoloženje je vplivalo povečanje negotovosti v mednarodnem okolju, predvsem zaradi najave in tudi že uvedbe nekaterih protitrgovinskih ukrepov ZDA in povečanje geopolitičnih tveganj na Bližnjem vzhodu. Predvsem je to vplivalo na znižanje napovedi Consensus za gospodarsko rast naših trgovinskih partneric evrskega območja za leto 2018 (glede na marec, ko so bile najvišje). EK in OECD napovedi so nekoliko višje kot jeseni, sta pa v svojih napovedih izpostavila predvsem naraščajoča negativna tveganja.

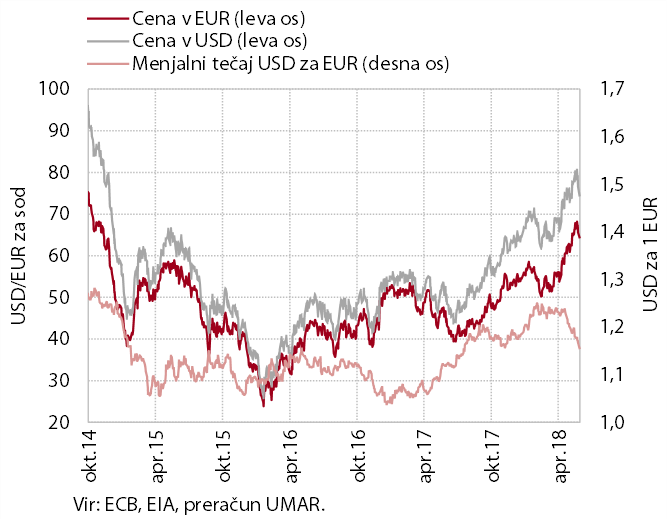

Cene nafte so se v zadnjih mesecih zvišale in dosegle najvišje ravni po koncu leta 2014. Dolarska cena soda nafte brent, ki je na začetku leta znašala okoli 65 USD, se je maja približala 80 USD. Medletno so bile cene nafte višje za okoli 50 %. Po podatkih IEA cene naraščajo predvsem zaradi povečane negotovosti na naftnih trgih, ki je povezana z napovedanimi sankcijami ZDA proti Iranu. Na višje cene izražene v EUR vpliva tudi depreciacija evra v primerjavi z ameriškim dolarjem v zadnjem mesecu.

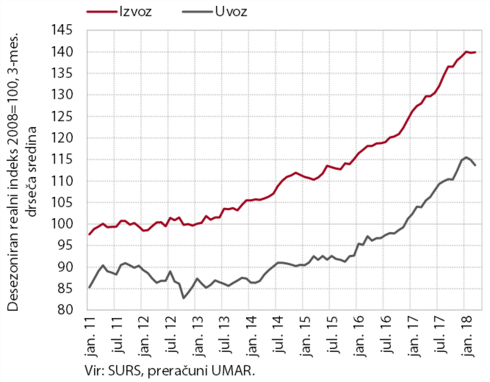

Po občutni rasti v lanskem letu sta se v zadnjih mesecih realni izvoz in uvoz blaga nekoliko zmanjšala, a medletno še naprej ostajata na visoki ravni. Ob umiritvi rasti v naših glavnih trgovinskih partnericah se je izvoz v prvem četrtletju zmanjšal za 0,4 %. Kljub temu izvoz ostaja medletno višji, k temu pa je največ prispeval izvoz vozil, ki predstavlja okoli petino slovenskega blagovnega izvoza. Od začetka leta se je zmanjšal tudi uvoz, predvsem za vmesno potrošnjo, kar je med drugim povezano tudi s stagnacijo predelovalnih dejavnosti.

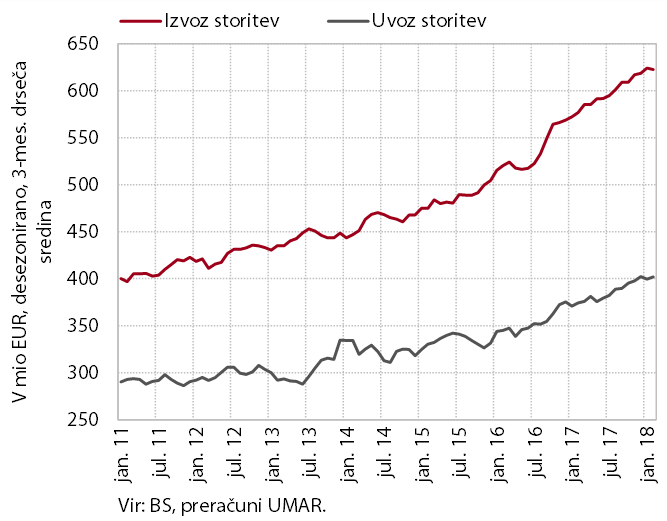

Izvoz in uvoz storitev sta se v prvem četrtletju ohranila na visoki ravni iz konca lanskega leta. K medletni rasti izvoza je prispeval predvsem večji izvoz transportnih storitev in tehničnih, s trgovino povezanih storitev. Skoraj dve tretjini celotnega izvoza storitev so v prvem četrtletju predstavljala potovanja (33 %) in transportne storitve (30 %), katerih pomen se v zadnjih letih povečuje. Slovenija pa uvaža največ transportnih storitev (22 %), ki jim sledijo potovanja (19 %) in tehnične, s trgovino povezane storitve (16 %). Te so tudi največ prispevale k rasti uvoza v prvem četrtletju letos.

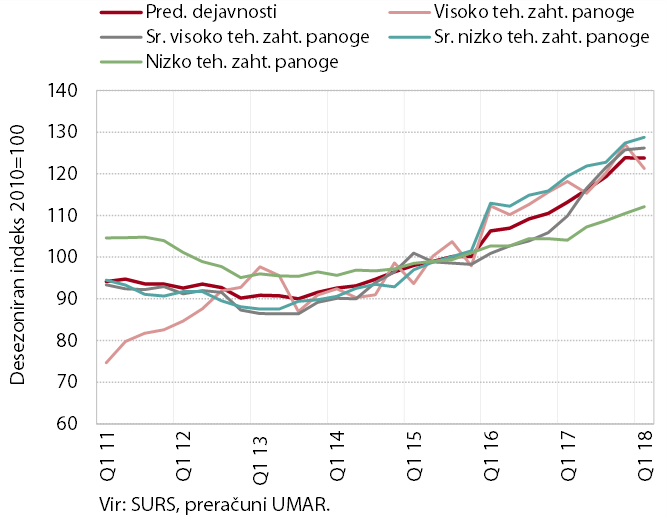

Obseg proizvodnje predelovalnih dejavnosti je v prvem četrtletju ostal na podobni ravni kot konec lanskega leta. Po močni lanskoletni krepitvi se je proizvodnja pod vplivom umiritve rasti tujega povpraševanja prekinila oz. umirila v bolj izvozno usmerjenih panogah. V nizko tehnološko zahtevnih panogah, ki so v povprečju usmerjene bolj na domači trg, pa se je nadalje povečala. Medletna rast proizvodnje predelovalnih dejavnosti je ostala visoka (9,2 %). Najvišja je bila še naprej v proizvodnji vozil in plovil (pod vplivom enkratnega dejavnika ), strojev in naprav (ob višji investicijski aktivnosti doma in v tujini) ter IKT opreme.

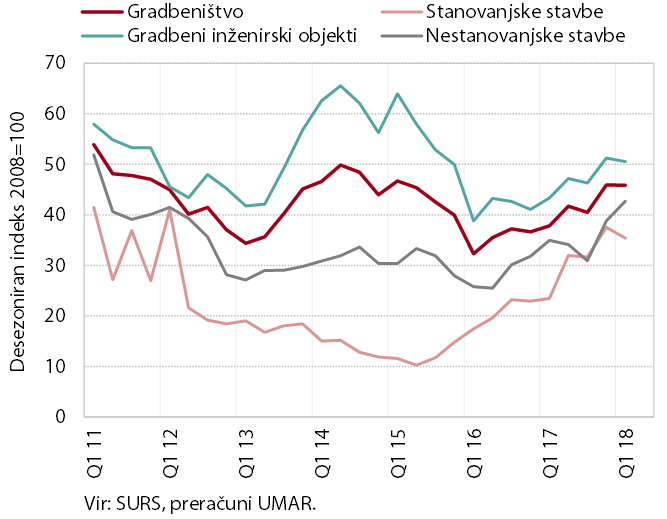

Ob neugodnih vremenskih razmerah je aktivnost v gradbeništvu v prvem četrtletju ostala nespremenjena. Gradbena aktivnost se v zadnjih dveh letih postopno krepi, na začetku letošnjega leta pa je zaradi neugodnih vremenskih razmer ostala na ravni zadnjega četrtletja preteklega leta. Krepitev gradnje stavb v zadnjem času je predvsem odraz okrepljenega optimizma zasebnega sektorja, višja vrednost del v inženirskih objektih pa povišanih investicijskih izdatkov države.

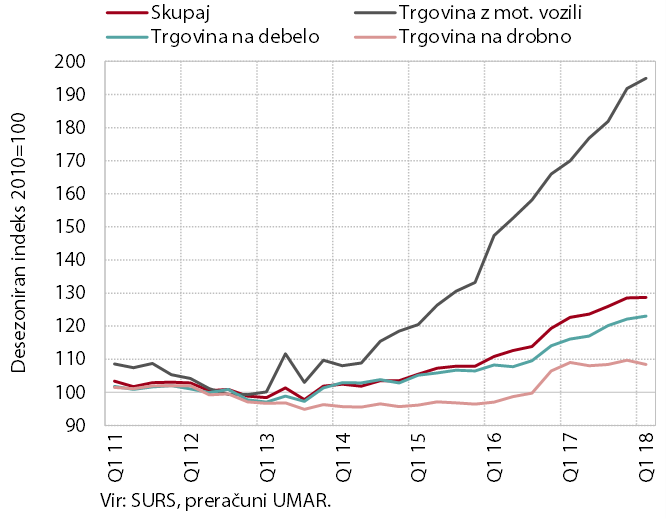

Prodaja v trgovini je v prvem četrtletju ostala na ravni predhodnega četrtletja in bila za 3,9 % višja kot pred letom. Največje medletne rasti so ponovno dosegli v trgovini z motornimi vozili (12,4 %) ob nadaljnji rasti prodaje domačim fizičnim in pravnim osebam ter tujim kupcem. Ob visoki aktivnosti panog, povezanih s trgovino (predvsem predelovalne dejavnosti in promet), je bil medletno višji tudi prihodek v trgovini na debelo (4,0 %). Medletno nižja pa je bila po lanski rasti prodaja živil in motornih goriv v trgovini na drobno, medtem ko se je medletna rast prodaje neživil nadaljevala.

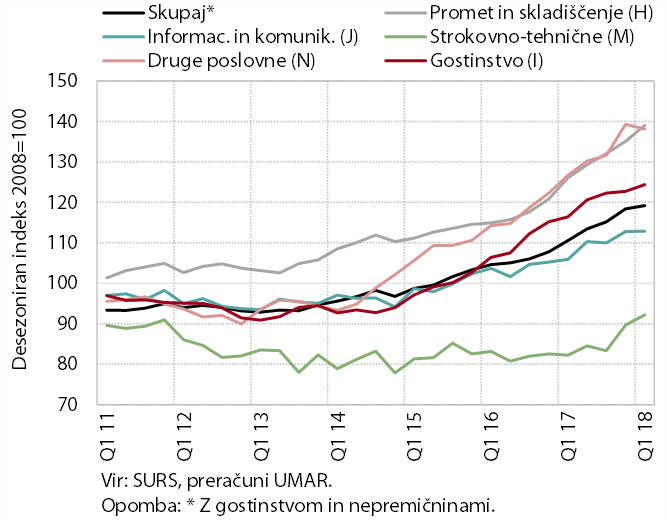

Rast prihodka v tržnih storitvah se je v prvem četrtletju umirila. K temu je največ prispevalo zmanjšanje prihodka v drugih poslovnih dejavnostih, predvsem v zaposlovalnih storitvah. Prihodek informacijsko-komunikacijskih dejavnosti je ob zmanjšanju v telekomunikacijskem delu ostal na ravni predhodnega četrtletja. Nadaljnjo rast prihodka pa so predvsem z izvozom storitev v cestnem prometu dosegli v prometu in skladiščenju. Ob višjem trošenju domačih in tujih turistov se je nadalje povišal tudi v gostinstvu, po pospešku v lanskem letu pa se je rast nadaljevala tudi v strokovno-tehničnih dejavnostih.

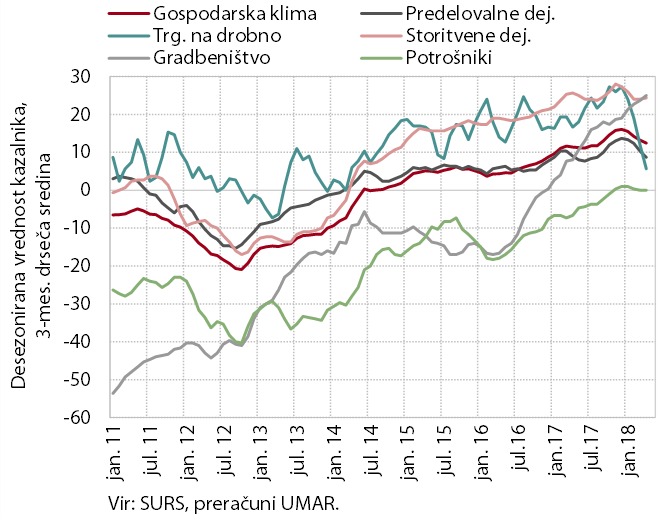

Poslabševanje razpoloženja v gospodarstvu se je v zadnjih mesecih upočasnilo. Nadalje se je poslabšalo le zaupanje v trgovini na drobno, zaradi slabše trenutne in pričakovane prodaje. V predelovalnih in storitvenih dejavnostih so se, po poslabšanju na začetku leta, vrednosti kazalnikov zaupanja stabilizirale na ravneh, ki presegajo dolgoletno povprečje. V gradbeništvu zaupanje še naprej narašča. Zaupanje potrošnikov ostaja visoko.

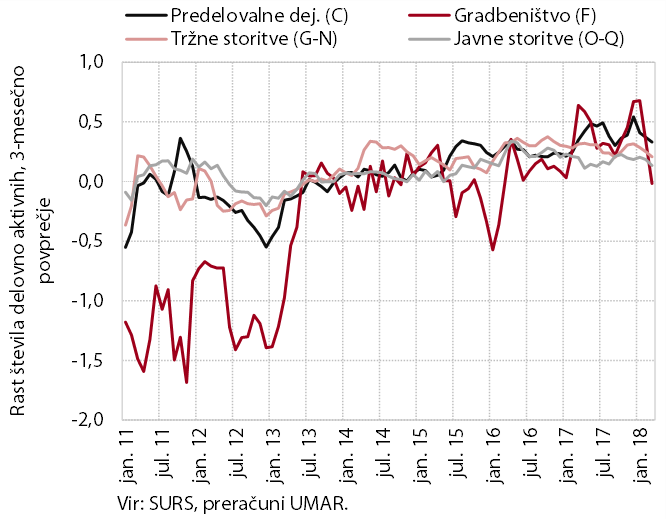

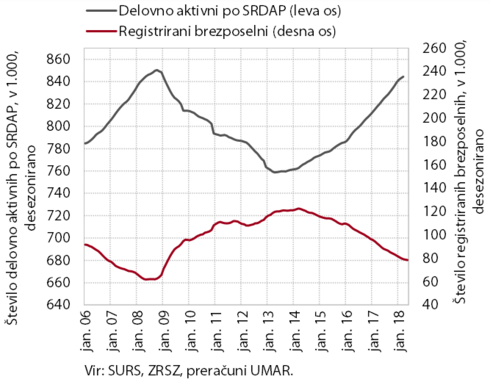

Naraščanje števila delovno aktivnih se je v prvem četrtletju nadaljevalo. Njihovo število dosega ravni iz leta 2008. Medletno višje je bilo v vseh dejavnostih zasebnega sektorja. Po rasti izstopajo predvsem predelovalne dejavnosti, gradbeništvo, gostinstvo in promet. Ob zmanjševanju števila brezposelnih rast izhaja predvsem iz zaposlovanja tujih državljanov . Ti so k rasti skupnega števila delovno aktivnih medletno prispevali okoli 40 %. V javnem sektorju izhaja povečanje števila delovno aktivnih zlasti iz višje zaposlenosti v izobraževanju in zdravstvu.

Ob visokem zaposlovanju se nadaljuje zmanjševanje števila registriranih brezposelnih. Odliv v zaposlitev je nekoliko nižji kot lani, a ostaja visok. K zmanjševanju brezposelnosti poleg tega prispeva medletno nekoliko manjši priliv v brezposelnost zlasti zaradi manj poteklih pogodb za določen čas. Manj je tudi iskalcev prve zaposlitve, kar je odraz ugodnih gospodarskih razmer in manjših generacij, ki končujejo šolanje. Ob koncu maja je bilo tako registriranih brezposelnih oseb 76.705 oz. 12,5 % manj kot pred letom.

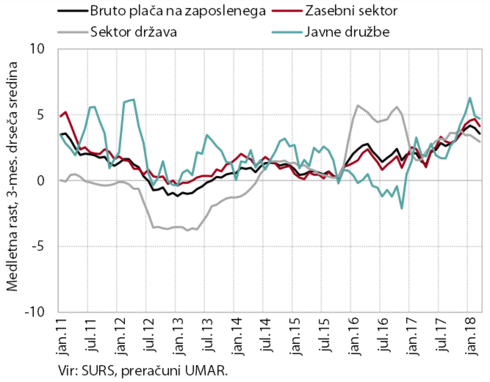

V zasebnem in javnem sektorju je bila medletna rast plač v prvem četrtletju višja kot lani. Na rast v zasebnem sektorju so vplivala predvsem visoka gospodarska aktivnost in s tem povezani dobri poslovni rezultati podjetij. Zlasti so se plače medletno povišale v gradbeništvu, predelovalnih dejavnostih in nekaterih tržnih storitvah . V javnem sektorju je rast posledica uresničevanja sprejetih dogovorov s sindikati in rednih napredovanj zaposlenih ob koncu lanskega leta.

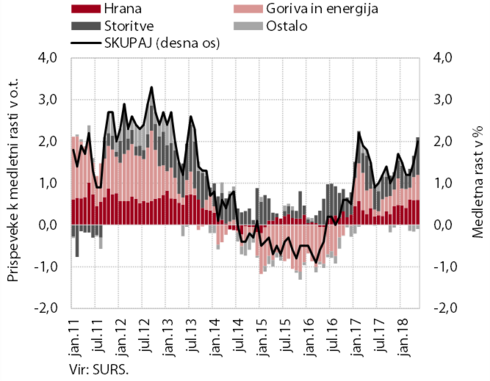

Inflacija se je v zadnjih dveh mesecih povišala. Poleg višjih cen energentov, ki so posledica visoke rasti cene nafte na svetovnih trgih in depreciacije evra, so k rasti pomembno prispevale tudi cene storitev, ki so se v dvanajstih mesecih povišale najbolj v zadnjih treh letih. Močno se je povišala rast cen v skupini rekreacija in kultura, kjer so se aprila in maja močno podražile cene počitnic v paketu. Maja se je povečal tudi prispevek cen skupine komunikacije. Prispevek cen hrane ostaja razmeroma visok. Cene poltrajnega in trajnega blaga pa ostajajo medletno nižje. Osnovna inflacija se je maja sicer nekoliko povišala, a se še naprej giblje okrog 1 %.

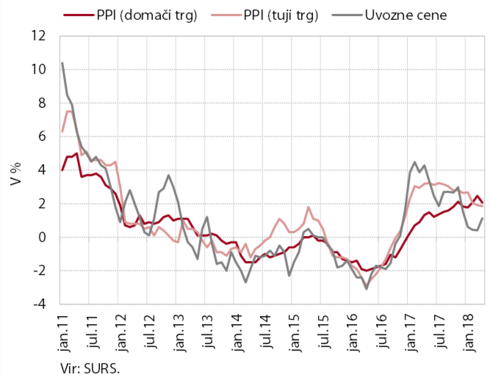

Medletna rast uvoznih cen se povečuje, rast cen industrijskih proizvodov slovenskih proizvajalcev pa ostaja skoraj nespremenjena. Na višjo rast uvoznih cen je vplivala precej višja rast cen energentov (medletno 8,9 %) in rast cen neenergetskih surovin. Rasti cen industrijskih proizvodov slovenskih proizvajalcev na domačem in evrskem trgu se gibljeta podobno (okoli 2 %). Občutneje se je umirila rast cen na trgih izven evrskega območja, kar je predvsem posledica visoke osnove.

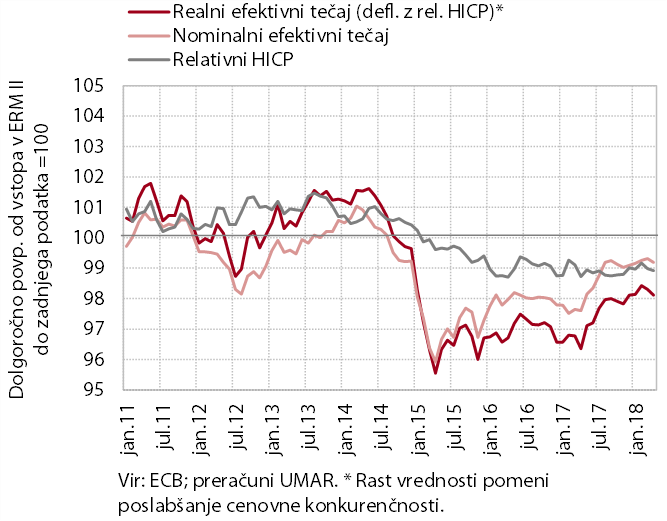

Cenovna konkurenčnost slovenskega gospodarstva se je aprila izboljšala, potem ko se je v prvem četrtletju še poslabševala. Daljše obdobje postopne apreciacije evra do valut večine pomembnejših trgovinskih partneric, in s tem tudi rasti nominalnega efektivnega tečaja, se je aprila prekinilo. Ob podobni inflaciji kot v trgovinskih partnericah se je realni efektivni tečaj znižal.

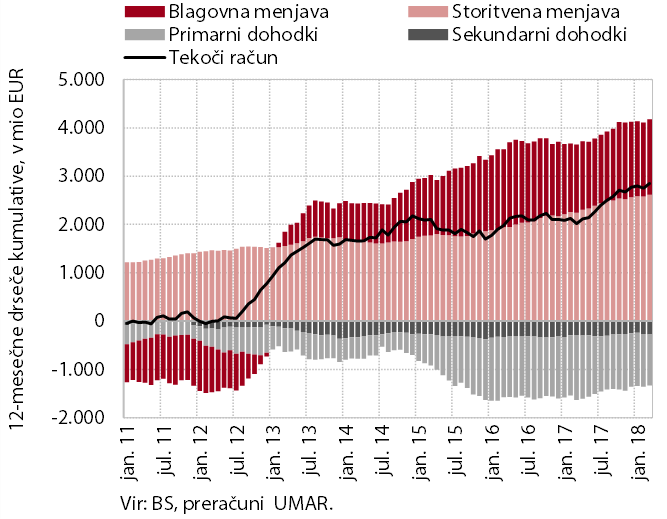

Presežek tekočega računa plačilne bilance ostaja visok. Dvanajstmesečna kumulativa je do konca marca znašala 2,8 mrd EUR (6,1 % BDP). K medletno višjemu presežku v prvih treh mesecih je največ prispeval višji blagovno-storitveni presežek v menjavi s tujino. V medletni primerjavi so se pogoji menjave izboljšali, saj je bila rast uvoznih cen (0,1 %) nižja od rasti izvoznih cen (1,0 %). Na to je vplivala skromna medletna rast uvoznih cen energentov in industrijskih proizvodov ter znižanje evrskih cen ostalih primarnih surovin. Primanjkljaj primarnih dohodkov je bil nižji predvsem zaradi manjših stroškov financiranja zunanjega dolga in manjših neto odlivov dividend v tujino. Nižje obrestne mere so zmanjšale neto plačila obresti državnega sektorja. Zasebni sektor pa je prejel več obresti, kot jih je plačal tujini, zaradi znatnega zmanjšanja zunanjega dolga poslovnih bank in večjega obsega naložb v tuje vrednostne papirje. BS je izkazala stabilen pozitiven saldo obresti, saj vrednost njenega finančnega premoženja precej presega obveznosti v okviru Evrosistema. Primanjkljaj sekundarnih dohodkov je bil nižji zaradi več neto prejetih tekočih transferjev državnega sektorja (sredstva iz proračuna EU).

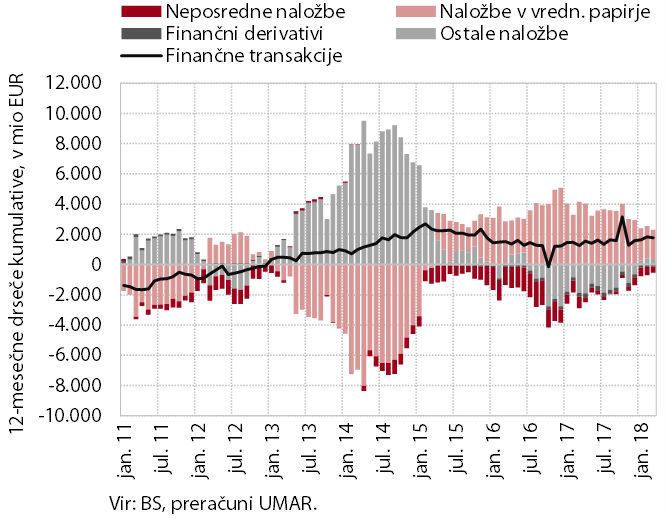

Neto odliv finančnih sredstev v tujino se nadaljuje. Finančne transakcije s tujino so bile v zadnjih dvanajstih mesecih neto odlivne v višini 1,8 mrd EUR. K temu so še nadalje prispevali neto odlivi pri vrednostnih papirjih, predvsem finančne naložbe poslovnih bank, BS in zavarovalnih družb. Ostale naložbe so bile neto prilivne, saj sta država in BS dvigali vloge z računov v tujini. Neto priliv je bil zabeležen tudi na segmentu neposrednih naložb, kjer je med prilivi prevladoval dotok lastniškega kapitala; med odlivi pa dolžniško financiranje povezanih družb v tujini.

Medletna rast kreditov domačim nebančnim sektorjem ostaja nizka. Ponovno se je nekoliko povečalo razdolževanje podjetij, ki poleg bančnih kreditov v večji meri kot v preteklosti koristijo tudi druge vire financiranja. Razmeroma visoka rast kreditov gospodinjstvom se je umirila. Upočasnilo se je tako zadolževanje v obliki stanovanjskih kot potrošniških kreditov. Še naprej naraščajo vloge domačih nebančnih sektorjev, a se njihova ročnostna struktura ob nizkih pasivnih obrestnih merah nadalje poslabšuje. Vloge čez noč tako predstavljajo že skoraj 70 % vseh vlog nebančnega sektorja. Razdolževanje bank v tujini se je letos ustavilo, delež obveznosti do tujih bank se je ustalil na nekoliko manj kot 5-odstotni ravni. Postopno zniževanje obsega nedonosnih terjatev se nadaljuje. Zamude nad 90 dni z 1,1 mrd EUR predstavljajo še 3,2 % celotne izpostavljenosti bančnega sistema.

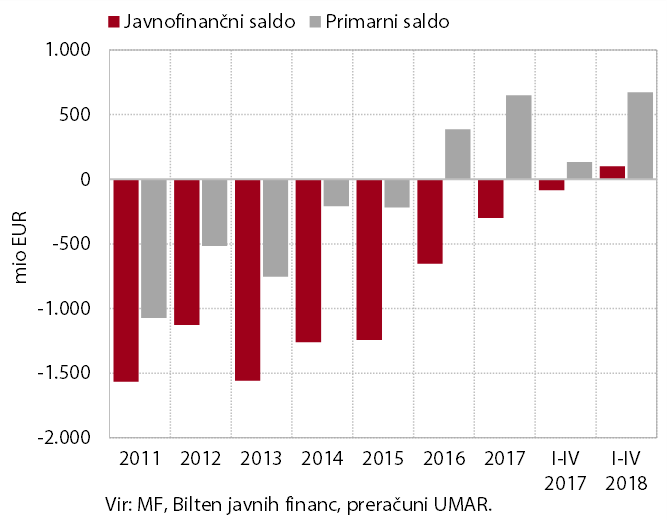

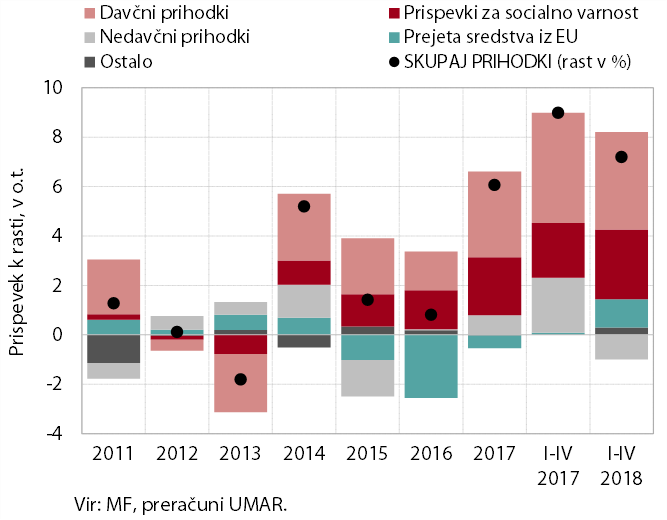

Javnofinančni saldo je bil v prvih štirih mesecih pozitiven (100 mio EUR). Na nadaljnje izboljšanje salda, ki se je z aprilom prevesil v presežek, so še naprej vplivala pozitivna gospodarska gibanja. Ta vpliv je izrazit predvsem na strani javnofinančnih prihodkov, v obliki visoke rasti plačil davkov in socialnih prispevkov.

Medletna rast javnofinančnih prihodkov je po ugodnem aprilu v prvih štirih mesecih znašala 7,2 %. Rast plačil socialnih prispevkov in davkov (predvsem pri dohodnini, DDPO in po močnem aprilu še DDV) je bila podobno visoka kot v enakem obdobju lani. Še naprej so jo spodbujala ugodna gibanja na trgu dela in optimizem potrošnikov ter (lansko) izboljšanje poslovnih rezultatov podjetij. Prilivi trošarin so bili ‒ po razmeroma skromni rasti v prejšnjih letih ‒ nekoliko nižji kot v enakem obdobju lani. Zaradi povečanih aprilskih prilivov iz strukturnih skladov so bili medletno višji tudi prilivi iz proračuna EU. Nedavčni prihodki so bili medletno nižji zlasti zaradi nižjega vplačila dividend in enkratnega priliva obresti januarja lani.

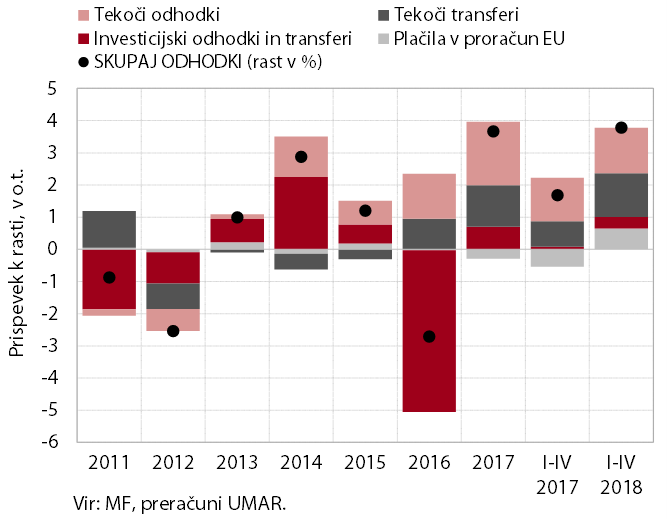

Javnofinančni odhodki so bili v prvih štirih mesecih medletno višji za 3,8 %. Po stagnaciji skupnih odhodkov v prvem četrtletju so njihovo medletno rast aprila najbolj spodbudili višji izdatki za blago in storitve ter nekoliko višja rast izdatkov za pokojnine in sredstva za plače . Poleg teh kategorij so bila višja tudi vplačila v proračun EU, kar je posledica predvidene večje dinamike črpanja evropskih sredstev na ravni EU. Z nizkih ravni se povišujejo tudi izdatki za investicije.