Ekonomsko ogledalo

Ekonomsko ogledalo 4/2016

Ob nadaljnji rasti gospodarske aktivnosti v Sloveniji v prvem letošnjem četrtletju se še naprej izboljšujejo tudi razmere na trgu dela. Število delovno aktivnih se je ponovno povečalo v večini dejavnosti zasebnega sektorja, kjer so zabeležili tudi precejšnjo rast plač. Na Uradu RS za makroekonomske analize in razvoj analiziramo tudi poslovne rezultate podjetij, ki so se lani drugo leto zapored precej izboljšali, ponovno sta se znižali tudi njuna zadolženost in prezadolženost.

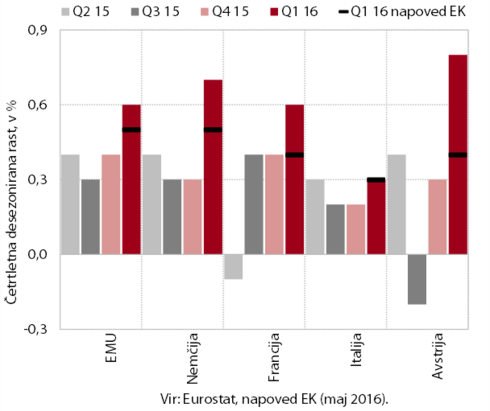

V prvem četrtletju se je gospodarska rast v evrskem območju pospešila in presegla pričakovanja. BDP se je po oceni Eurostata zvišal za 0,6 % (desez.) in bil medletno višji za 1,7 %. Rast je bila v povprečju evrskega območja in v večini naših glavnih trgovinskih partneric nekoliko višja od spomladanskih pričakovanj EK. K rasti je največ prispevalo domače povpraševanje, predvsem zasebna potrošnja in investicije.

Kazalniki razpoloženja nakazujejo umirjanje gospodarske rasti evrskega območja v drugem četrtletju. Vrednosti kazalnika gospodarske klime (ESI) in kazalnika vodij nabave v predelovalnih dejavnostih (PMI) ostajajo na podobni ravni kot v zadnjih mesecih. Ifo kazalnik gospodarske klime pa je za drugo četrtletje dosegel najnižjo vrednost v zadnjem letu, a ostaja nad dolgoletnim povprečjem.

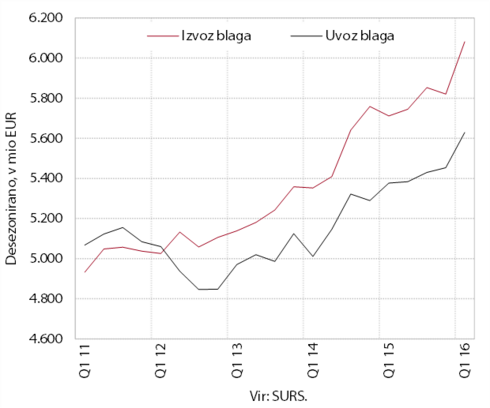

Realni izvoz blaga se je po zastoju konec lanskega leta v prvem četrtletju občutno okrepil, povečal se je tudi uvoz. Ocenjujemo, da se je povečal izvoz večine skupin proizvodov, najbolj vozil in strojev ter raznih končnih izdelkov. Rast uvoza blaga je izhajala zlasti iz večjega uvoza proizvodov za široko porabo.

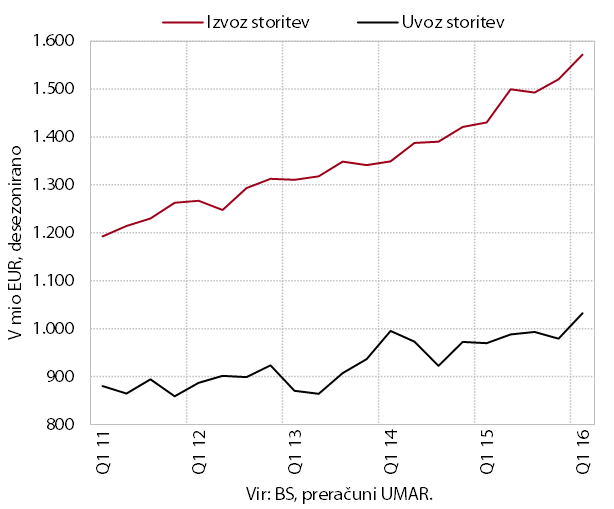

Nominalni izvoz storitev se je v prvem četrtletju nadalje povečal, po padcu konec lanskega leta se je povečal tudi uvoz. Medletna rast izvoza v prvem četrtletju je bila predvsem posledica večjega izvoza transportnih storitev in okrepljenega trošenja tujih turistov pri nas. Medletna rast uvoza pa je izhajala predvsem iz večjega uvoza tehničnih, s trgovino povezanih poslovnih storitev, ter finančnih in transportnih storitev.

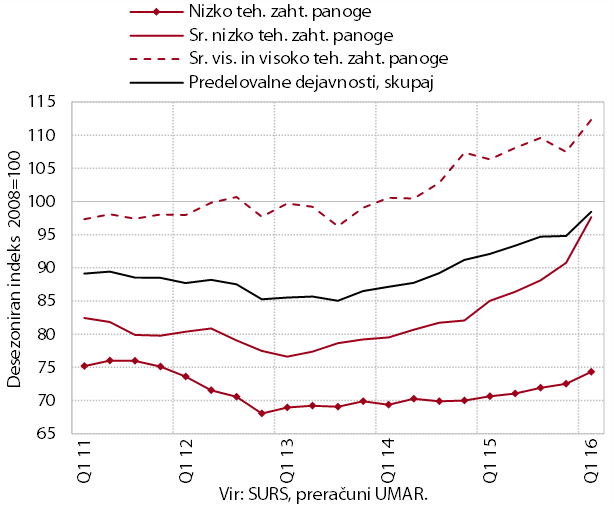

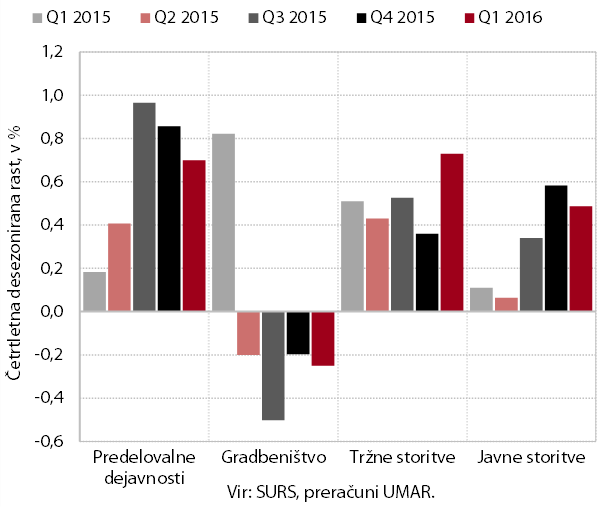

Rast obsega proizvodnje v predelovalnih dejavnostih se je po upočasnitvi konec lanskega leta v prvem četrtletju okrepila. Znova se je najbolj povečala proizvodnja srednje nizko tehnološko zahtevnih panog, ki v povprečju močno presegajo ravni iz prvega četrtletja lani. Na proizvodnjo nekaterih panog (predvsem kovinske in gumarske industrije) ugodno vplivajo tudi nizke cene surovin. Medletno je bil obseg proizvodnje večji tudi v večini nizko tehnološko in nekaterih tehnološko zahtevnejših panogah. Med slednjimi je, po lanskem povečanju, manjši v proizvodnji motornih vozil, in po padcu v lanskem letu, še naprej v kemični industriji. Obeti za rast predelovalnih dejavnosti ostajajo ugodni, saj po podatkih poslovnih tendenc večina anketiranih podjetij pričakuje nadaljnjo rast povpraševanja, proizvodnje in zaposlovanja.

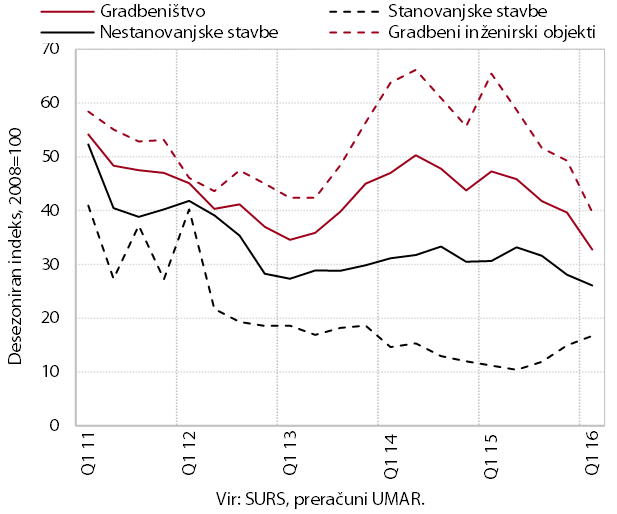

Znižanje vrednosti opravljenih gradbenih del se je v prvem četrtletju poglobilo. Aktivnost v gradbeništvu se je zadnje leto močno znižala. Zaradi nižjih državnih investicij se je znatno znižala vrednost del v gradnji inženirskih objektov. Od sredine lanskega leta se je okrepila le gradnja stanovanjskih stavb, vendar je ostala blizu najnižjih ravni v zadnjih letih.

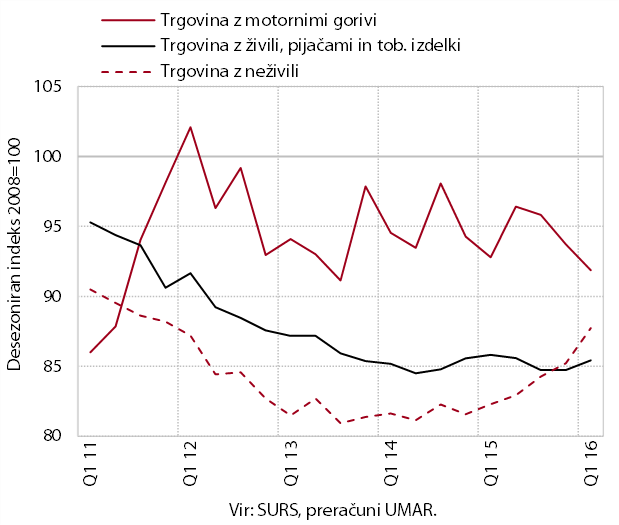

V trgovini se je v prvem četrtletju nadaljevala rast prodaje vozil in ostalih trajnih ter poltrajnih neživilskih proizvodov. Po zmanjšanju v drugi polovici lanskega leta se je povečal tudi prihodek v trgovini na debelo in trgovini z živili. Nadalje pa se je zmanjšala prodaja motornih goriv. Medletno je bil prihodek večji v večini trgovinskih panog. Najbolj, skoraj za četrtino, v trgovini z motornimi vozili, kjer se je močno povečala prodaja novih osebnih in tovornih vozil.

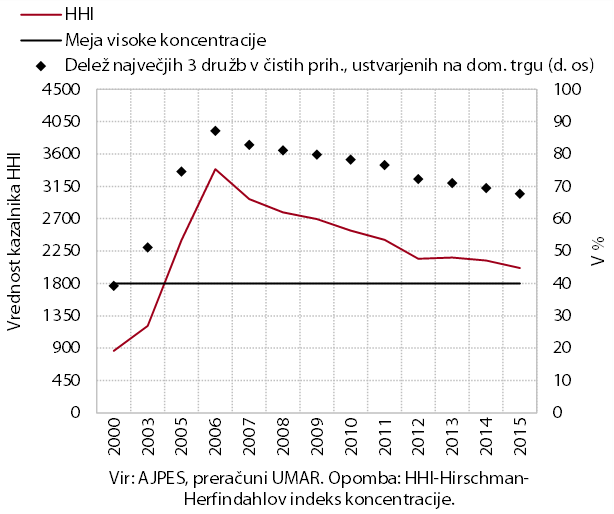

Ob nadaljnjem povečanju prodaje v diskontnih trgovinah se je stopnja koncentracije v živilskih prodajalnah tudi v letu 2015 zmanjšala. Diskontne trgovine so od leta 2007 povečale delež v celotnih prihodkih od prodaje panoge na slovenskem trgu s 6,5 % na 21,2 % leta 2015 (v zadnjem letu za 1,6 o. t.). To je bilo posledica širitve mreže poslovalnic in spreminjanja nakupovalnih navad kupcev, do katerih je prišlo tudi zaradi gospodarske krize. S tem so se znižali deleži največjih treh družb v prihodku panoge in stopnja koncentracije merjena s Hirschman-Herfindahlovim indeksom, ki se je v letu 2015 že precej približala meji med visoko in srednjo koncentracijo (1.800).

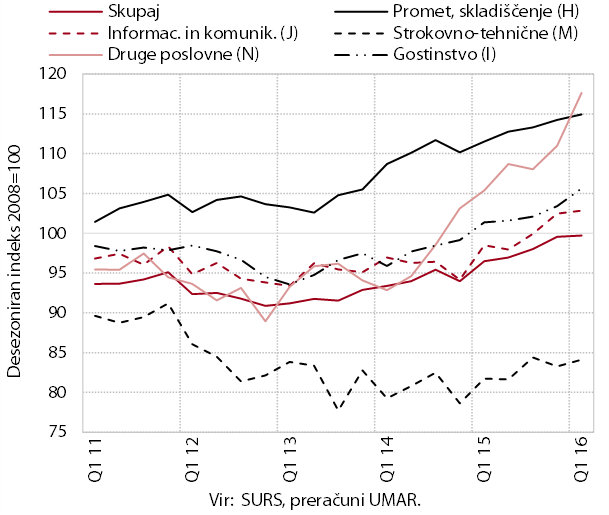

Rast nominalnega prihodka v tržnih storitvah se je po lanski močni rasti v prvem četrtletju upočasnila. Ob nadaljnji rasti prihodkov, ustvarjenih na tujih trgih, so k upočasnitvi prispevale predvsem prometne in informacijsko-komunikacijske storitve, nadaljevala se je tudi nizka aktivnost v arhitekturno-projektantskih storitvah. Ob večji prodaji na domačem trgu, ki jo povezujemo z rastjo proizvodne aktivnosti, pa se je nadalje povečal prihodek v pravno-računovodski in podjetniško-svetovalnih storitvah. Nadaljuje pa se visoka rast v zaposlovalnih storitvah, ki večinoma posredujejo delovno silo v predelovalne dejavnosti. Ugodna gibanja v gostinstvu pa so bila spodbujena predvsem s povečanim trošenjem tujih turistov.

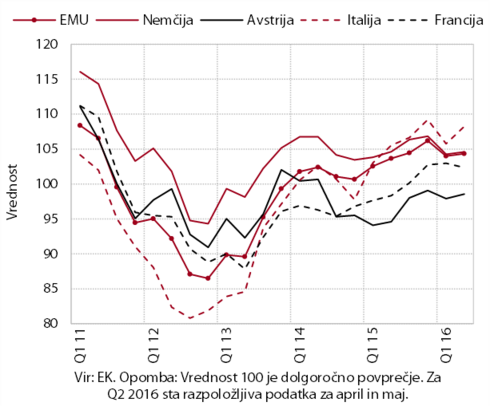

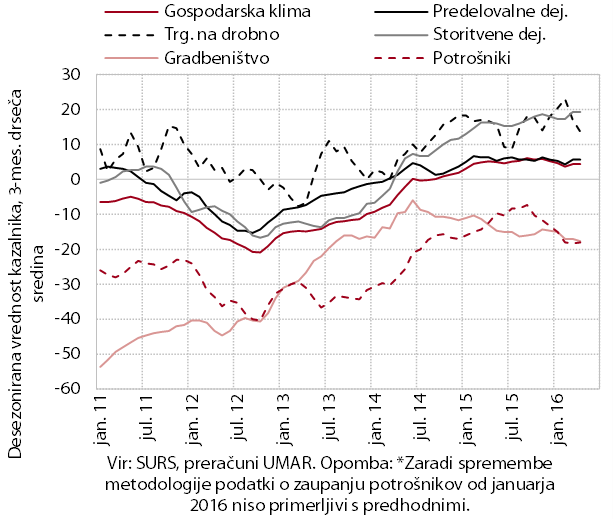

Razpoloženje v gospodarstvu ostaja več kot leto razmeroma nespremenjeno na ravneh, ki so višje od dolgoletnega povprečja. V zadnjem letu se je zaupanje povečalo v storitvenih dejavnostih, zmanjšalo pa le v gradbeništvu.

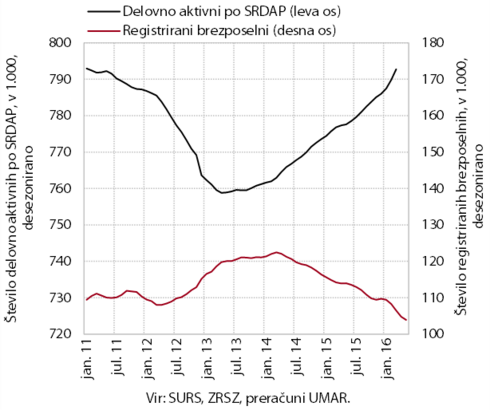

Naraščanje števila delovno aktivnihtypo3/#_ftn1 se je v prvem četrtletju še nekoliko okrepilo. Na naraščanje poleg rasti aktivnosti po naši oceni vpliva tudi večje zaupanje v nadaljnje gospodarsko okrevanje, kar se odraža v ugodnejših pričakovanjih glede zaposlovanja v prihodnjih mesecih. Do nadaljnje rasti je prišlo v večini dejavnosti zasebnega sektorja, najbolj v trgovini, prometu, gostinstvu in predelovalnih dejavnostihtypo3/#_ftn2. V javnih storitvah je bilo število delovno aktivnih večje kot pred letom v zdravstvu, v izobraževanju pa, ob večjih vpisanih generacijah, najbolj v predšolski vzgoji. Tudi po podatkih ankete o delovni sili je bilo število delovno aktivnihtypo3/#_ftn3 medletno večje (za 0,9 %).

Zmanjševanje števila registriranih brezposelnih se je nadaljevalo tudi maja. K zmanjševanju prispeva predvsem okrepljen odliv iz evidence brezposelnih v zaposlitev, ki je bil v prvih petih mesecih tudi medletno večji. Manjši pa je bil priliv v evidenco, zlasti zaradi manjšega priliva ob izgubi dela in iskalcev prve zaposlitve. Konec maja je bilo število brezposelnih medletno manjše za 9,0 %, pri čemer je bilo v evidenci prijavljenih 102.289 oseb. Tudi po podatkih ankete o delovni sili se je število anketno brezposelnih v prvem četrtletju nadalje zmanjšalo (za 0,8 %).

Rast povprečne bruto plače na zaposlenega se je v prvem četrtletju nadalje okrepila. Po stagnaciji od sredine 2014 se je plača v zasebnem sektorju, ob višjih osnovnih izplačilih in pod vplivom uspešnega poslovanja v preteklem letu, drugo četrtletje zapored precej zvišala. Prav tako se je zvišala v javnem sektorju, zaradi decembrskih napredovanj javnih uslužbencev, v javnih družbah pa zadnje leto ostaja nespremenjena. Medletna rast plač je bila v prvem četrtletju v obeh sektorjih najvišja v zadnjih petih letih. V zasebnem sektorju je bila rast v skoraj vseh dejavnostih višja kot v enakem obdobju lani. Tudi letos se je plača najbolj zvišala v industriji, po štirih letih pa znova tudi v večini tržnih storitev.

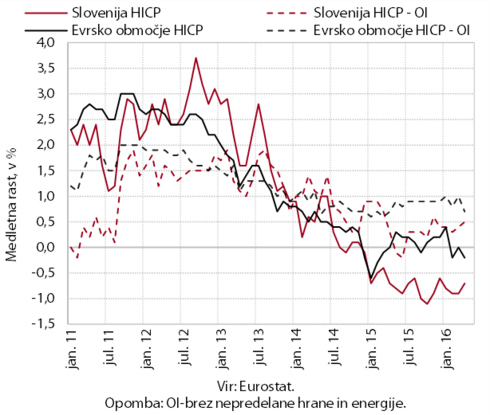

Cene so ostale tudi maja medletno nižje. K padcu so nadalje prispevale nižje cene energentov, ob odsotnosti stroškovnih pritiskov pa so ostale nižje tudi cene trajnega blaga. Podobne kot pred letom so ostale cene hrane in poltrajnega blaga, rast cen storitev pa se je maja še nekoliko okrepila. Pod vplivom nižjih cen energentov se je maja nadaljeval tudi medletni padec cen v evrskem območju. Višje so ostale cene storitev, hrane ter poltrajnega in trajnega blaga.

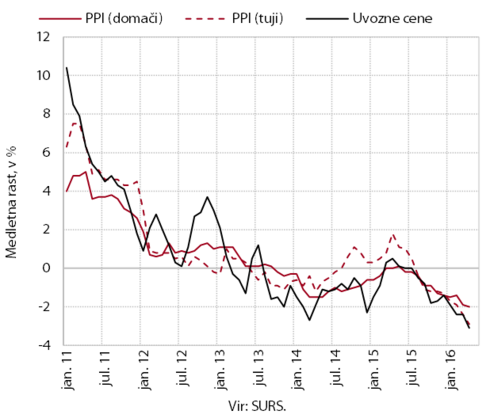

Aprila se je ob nadaljevanju medletnega padca cen surovin na svetovnih trgih nadaljeval tudi padec uvoznih cen in cen industrijskih proizvodov.

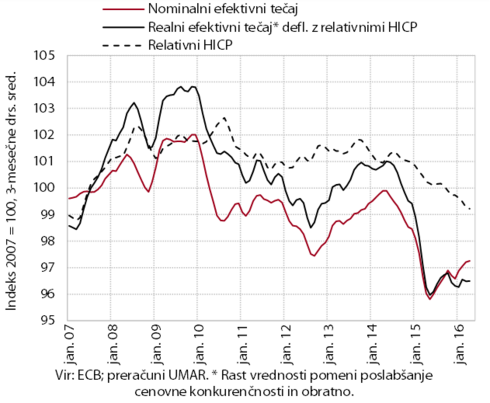

Cenovna konkurenčnost kljub poslabšanju v začetku leta ostaja ugodna. Pod vplivom apreciacije evra v primerjavi z večino valut pomembnejših trgovinskih partneric se nominalni efektivni tečaj zvišuje. Ob domači deflaciji pa se nadaljuje zniževanje relativnihtypo3/#_ftn2 cen življenjskih potrebščin, kar je ublažilo rast realnega efektivnega tečaja. Ta je bil v povprečju prvih štirih mesecev še nekoliko nižji kot pred letom, medtem ko je v večini članic evrskega območja v tem obdobju že prišlo do medletne rasti realnega efektivnega tečaja. Razlog za ugodnejša gibanja pri nas je, poleg večjega padca relativnih cen, tudi nižja rast nominalnega efektivnega tečaja zaradi geografske strukture menjave. typo3/#_ftn3

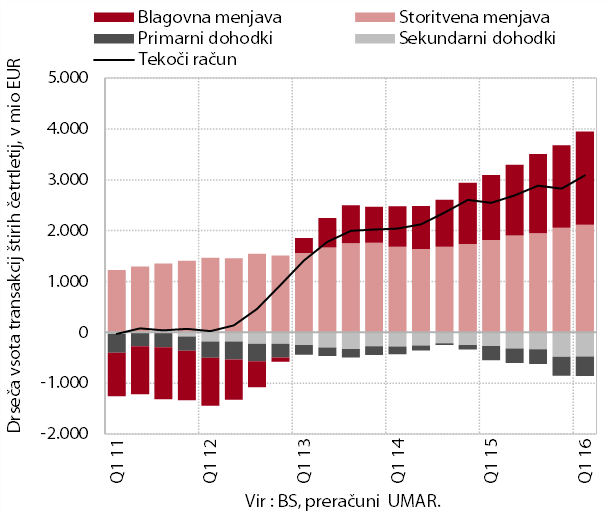

Presežek na tekočem računu plačilne bilance se je v prvem četrtletju še povečal in je v dvanajstih mesecih do marca znašal 7,8 % ocenjenega BDP. K medletno večjem presežku je skoraj v celoti prispevala rast presežka v menjavi blaga in storitev s tujino. To odraža predvsem ugodna izvozna gibanja in razmeroma šibkejšo domačo potrošnjo. Ponovno je bil pozitiven tudi prispevek pogojev menjave. Zaradi znižanja cen energentov in tudi cen ostalih proizvodov so uvozne cene padale še bolj od izvoznih.

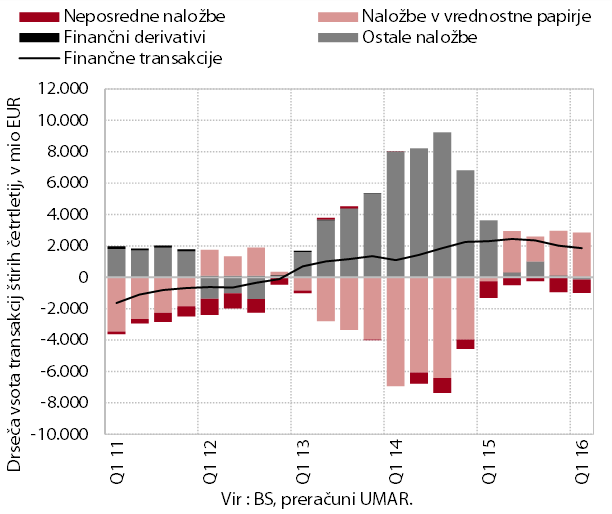

Finančni račun plačilne bilance je tudi v prvem četrtletju izkazoval neto odliv. Zasebni sektor je neto financiral tujino predvsem s kratkoročnimi komercialnimi krediti in finančnimi naložbami v tuje vrednostne papirje. Država je povečala vloge na računih v tujini in odplačala del posojila tujim upnikom. Med prilivi se je povečalo zadolževanje BS v okviru Evrosistema.

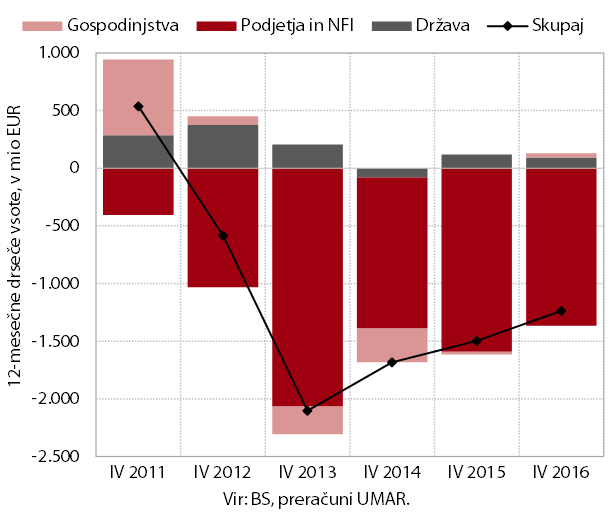

Zmanjševanje obsega kreditov domačih nebančnih sektorjev se upočasnjuje, kakovost bančne aktive pa se izboljšuje. Upadanje obsega kreditov podjetjem in NFI se postopoma umirja, obseg kreditov gospodinjstvom pa se povečuje. To je tudi posledica rasti novega kreditiranja gospodinjstev, zmanjševanje novega kreditiranja nefinančnih družb se je v zadnjih mesecih ustavilo. Neto razdolževanje podjetij in NFI v tujini se je marca po rasti v preteklem obdobju precej umirilo. V zadnjih dvanajstih mesecih je znašalo nekoliko več kot 420 mio EUR, kar je za skoraj 60 % manj kot leto pred tem. K tako velikemu znižanju je največ prispevalo okrepljeno zadolževanje v obliki kratkoročnih kreditov, medtem ko se neto odplačevanje dolgoročnih kreditov sicer umirja, a je še vedno na razmeroma visoko. Delež nedonosnih terjatev se še naprej zmanjšuje in je konec marca znašal 8,2 %.

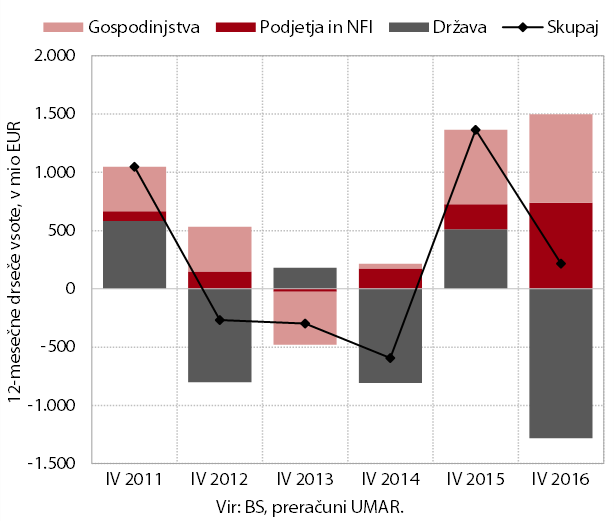

Med viri financiranja so banke še naprej odplačevale obveznosti do tujine, vloge nebančnih sektorjev se povečujejo. Vsota dvanajstmesečnega razdolževanja bank v tujini je v zadnjih mesecih znašala med 1,5 in 1,6 mrd EUR, kar je skoraj tri četrtine več kot v enakem obdobju lani. To ob manjšem zapadanju obveznosti do tujine v prihodnjih obdobjih in solidnih prilivih vlog nefinančnih družb in gospodinjstev ne predstavlja večjih pritiskov na likvidnost bank. Med vlogami nebančnih sektorjev so se izraziteje znižale le vloge države. Zaradi nizkih depozitnih obrestnih mer se krepijo predvsem vloge čez noč (v manjši meri tudi vloge na odpoklic), ki predstavljajo že 57,5 % vseh vlog domačih nebančnih sektorjev.

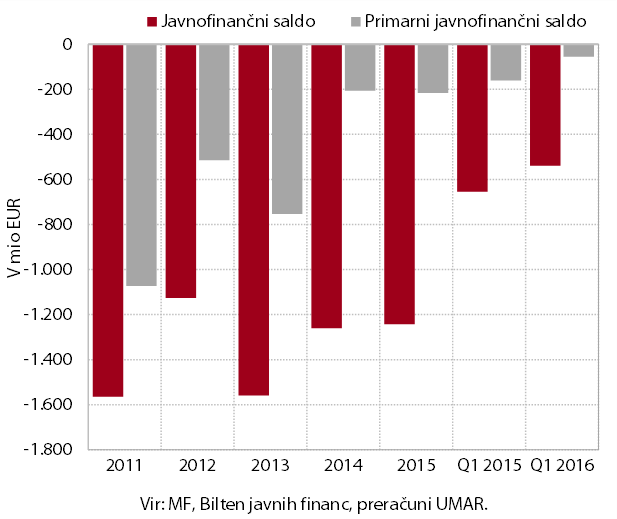

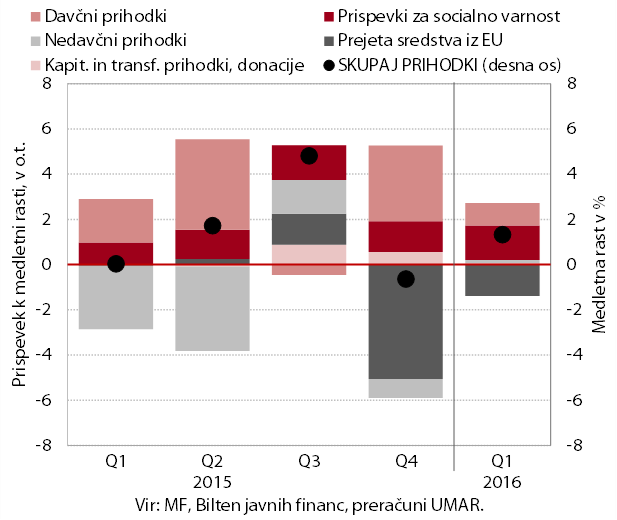

Javnofinančni primanjkljaj po denarnem tokutypo3/#_ftn1 je bil v prvem četrtletju nižji kot v enakem obdobju lani. Glavni dejavniki medletnega upada primanjkljaja (s 655 mio EUR na 539 mio EUR) so krepitev gospodarske aktivnosti, rast mase plač ter zaključek stare in začetek izvajanja nove finančne perspektive EU (in s tem nižje javne investicije in vplačila v proračun EU).

Javnofinančni prihodki so bili v prvem četrtletju medletno nekoliko višji. Njihova 1,3-odstotna rast izhaja iz višjih prilivov socialnih prispevkov in davkov, predvsem: DDV (zaradi vpeljave davčnih blagajn in krepitve zasebne potrošnje), dohodnine (zaradi rasti plač in zaposlenosti) in davka od dohodkov pravnih oseb. Plačila trošarin so bila medletno nižja zaradi njihovega delnega zamika iz marca v prve dni aprila, s čemer je bila rast davčnih prihodkov skromnejša. Po močnih prilivih iz proračuna EU v prvih dveh mesecih, vezanih na staro finančno perspektivo, so bili ti po skromnem marcu nižji kot v prvem četrtletju lani.

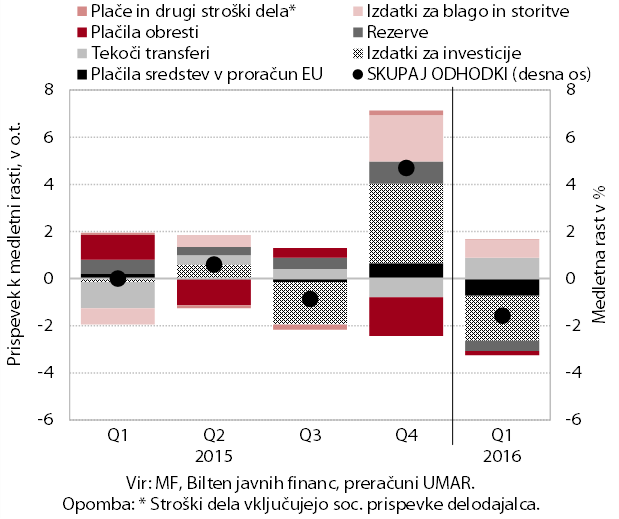

Javnofinančni odhodki so bili v prvem četrtletju medletno nekoliko nižji. Glavnina 1,6-odstotnega padca izhaja iz nižjih izdatkov za investicije (zaradi začetka izvajanja nove finančne perspektive EU) in nižjih vplačil v proračun EU. Nekoliko nižji so bili tudi izdatki za obresti (zaradi ugodnejše strukture javnega dolga glede na obrestno mero) in prenosi med rezerve. Transferi gospodinjstvom ter izdatki za blago in storitve so bili po medletnem padcu v prvem četrtletju lani in delni sprostitvi varčevalnih ukrepov iz leta 2012typo3/#_ftn2 višji.

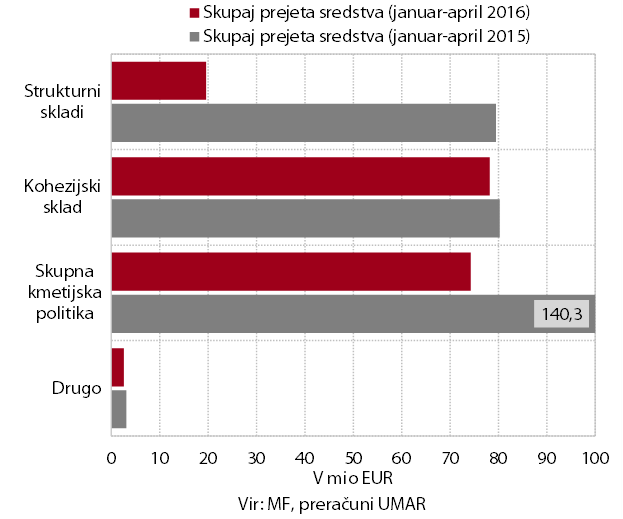

Neto položaj državnega proračuna RS do proračuna EU je bil v prvih štirih mesecih pozitiven (39,0 mio EUR). Slovenija je v tem obdobju iz proračuna EU prejela 199 mio EUR, največji del prihodkov pa so predstavljala sredstva Kohezijskega sklada iz stare finančne perspektive (2007-2013), ki so bila v celoti povrnjena v državni proračun že v prvih dveh mesecih. Zamujajo pa priprave na črpanje iz novega finančnega obdobja (2014-2020). Maja 2016 je bil sprejet že četrti popravek izvedbenega načrta operativnega programa (OP) za izvajanje kohezijske politike, problem pa predstavlja tudi uvedba t. i. predhodnih pogojenostitypo3/#_ftn1, kot pogoja za doseganje ciljev operativnega programa. Posledično se srečujemo z dolgim in počasnim obdobjem priprav ter z zamiki pri postopkih, zlasti pri infrastrukturnih in okoljskih projektih.