Ekonomsko ogledalo

Ekonomsko ogledalo 3/2016

Rast gospodarske aktivnosti se je na začetku leta nadaljevala tako v evrskem območju kot v Sloveniji. Na domačem trgu dela se je število delovno aktivnih povečalo v večini dejavnosti zasebnega sektorja, kjer se povečuje tudi povprečna bruto plača. V Ekonomskem ogledalu, ki smo ga danes izdali na Uradu RS za makroekonomske analize in razvoj, poudarjamo še, da se je lani nadalje izboljšala konkurenčnost slovenskih izvoznikov.

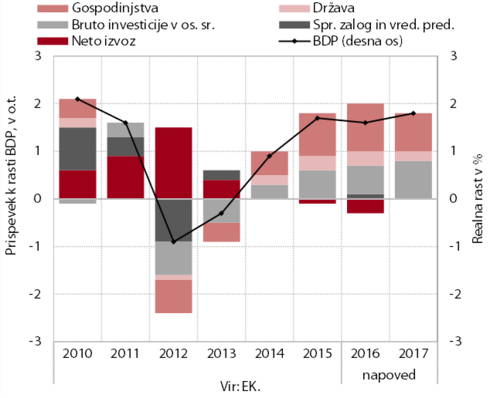

V prvem četrtletju se je BDP v evrskem območju nadalje zvišal, gospodarska rast v letošnjem letu bo po napovedi EK podobna kot lani. BDP v evrskem območju se je po prvi predhodni oceni Eurostata v prvem četrtletju zvišal za 0,6 % (desez.) in bil medletno višji za 1,6 %. EK v svoji pomladanski napovedi ni pomembneje spremenila pričakovanj glede rasti gospodarske aktivnosti v evrskem območju v letošnjem (1,6 %; februarja 1,7 %) in prihodnjem letu (1,8 %; februarja 1,9 %). Rast bo še naprej temeljila na okrevanju domačega povpraševanja. Tveganja za uresničitev napovedi ostajajo visoka in so povezana z možnostjo skromnejše rasti svetovnega gospodarstva in trgovine (ob nadaljnjem upočasnjevanju rasti v hitrorastočih gospodarstvih, predvsem na Kitajskem).

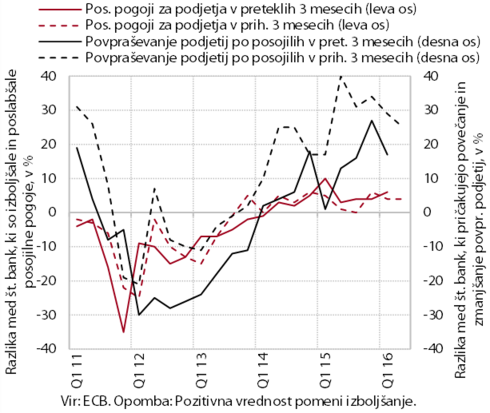

V prvem četrtletju so se posojilni pogoji za podjetja in potrošniška posojila v evrskem območju nadalje izboljšali. Glavni dejavnik izboljšanja je ostala večja konkurenca med bankami. Anketni kazalniki ECB kažejo, da so se posojilni pogoji izboljšali za vse ročnosti in velikosti podjetij ter za potrošniška posojila. Pogoji za stanovanjska posojila so se zaostrili predvsem zaradi izvajanja EU direktive o hipotekarnih kreditih, ki zahteva poglobljeno oceno kreditne sposobnosti posojilojemalcev. Povpraševanje po vseh vrstah posojil, ki naj bi se povečalo tudi v naslednjem četrtletju, bi lahko nadalje spodbudilo kreditno okrevanje. Neto tok kreditov podjetjem in gospodinjstvom je bil v prvem četrtletju pozitiven.

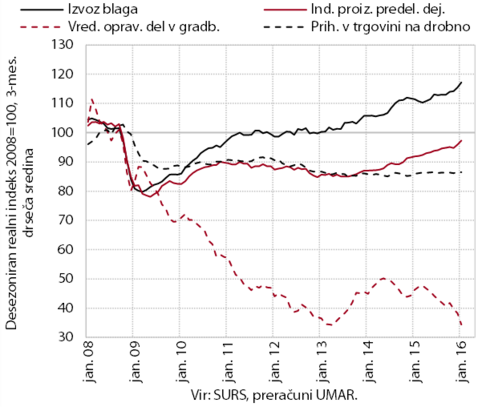

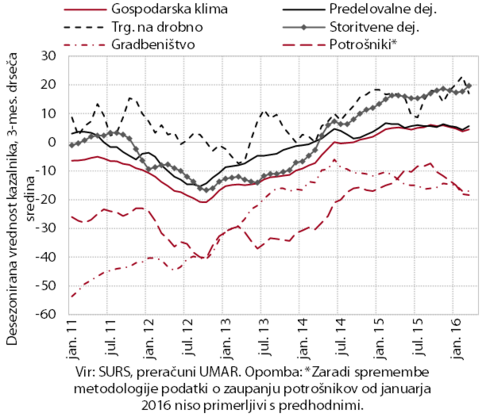

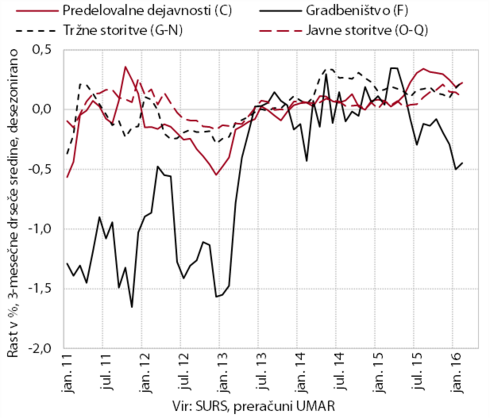

Večina kratkoročnih kazalnikov gospodarske aktivnosti v Sloveniji se je na začetku leta nadalje povečala. Najbolj sta se ob pozitivnih vplivih iz tujine in izboljšani konkurenčnosti povečala izvoz blaga in obseg proizvodnje v predelovalnih dejavnostih. Ob izboljševanju razmer na trgu dela in krepitvi zasebne potrošnje se je nadaljevala rast v trgovini in storitvah, povezanih s turizmom. Večji je bil tudi uvoz potrošnih dobrin. Nadalje se je povečal tudi prihodek v večini ostalih tržnih storitev. V gradbeništvu pa se je aktivnost še znižala na podobno nizko raven kot na začetku leta 2013. Kazalnik gospodarske klime nakazuje nadaljevanje postopne krepitve aktivnosti v večini dejavnosti.

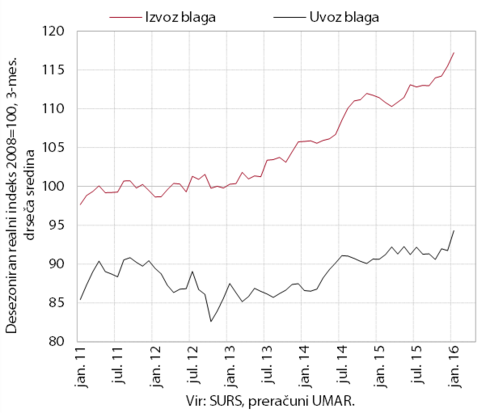

Rast izvoza blaga se je v prvih dveh mesecih okrepila, po daljšem obdobju ohranjanja na doseženi ravni se je povečal tudi uvoz. V začetku leta se je povečal izvoz večine proizvodov, najbolj vozil ter proizvodov kovinske in kemične industrije. Rast uvoza v zadnjih mesecih pa je bila predvsem posledica večjega uvoza proizvodov za široko porabo.

Rast izvoza storitev se je februarja nadaljevala, v zadnjih mesecih se krepi tudi uvoz. Medletna rast izvoza v prvih dveh mesecih je bila posledica večjega izvoza transportnih storitev, večjih izdatkov tujih turistov ter izvoza telekomunikacijskih in računalniških storitev. Medletna rast uvoza pa je izhajala predvsem iz večjega uvoza tehničnih, s trgovino povezanih in ostalih poslovnih storitev ter finančnih in transportnih storitev.

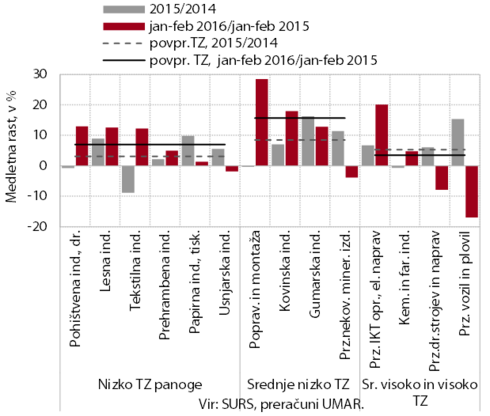

Obseg proizvodnje v predelovalnih dejavnostih se je na začetku leta precej povečal. Februarja se je nadalje povečal v vseh skupinah panog po tehnološki zahtevnosti, najbolj v srednje nizko tehnološko zahtevnih. Večina teh panog je presegla lanskoletne ravni, višja kot pred letom pa je bila tudi proizvodnja v večini ostalih panog. Po visoki lanskoletni rasti je bila precej nižja le proizvodnja vozil in plovil, ki podobno kot večina ostalih tehnološko zahtevnejših panog presega ravni proizvodnje iz leta 2008.

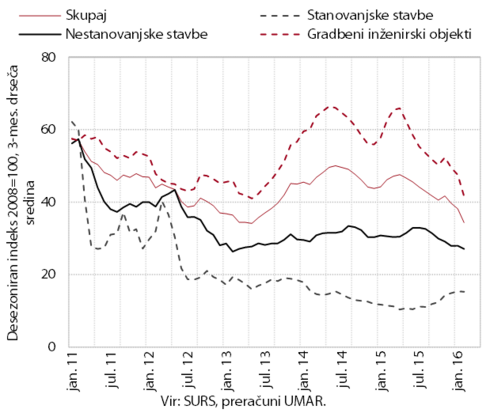

Na začetku leta se je vrednost opravljenih gradbenih del močno znižala. Aktivnost se je zadnje leto zniževala. Zaradi nižjih državnih investicij se je znatno znižala vrednost del v gradnji inženirskih objektov. Od sredine lanskega leta se je krepila le gradnja stanovanjskih stavb, vendar je ostala blizu najnižjih ravni v zadnjih letih.

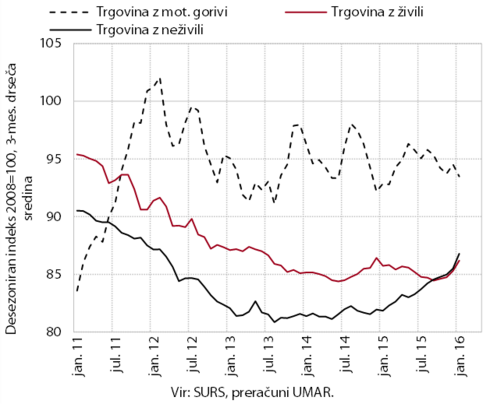

V večini panog v trgovini se je prihodek na začetku leta povečal, najbolj v trgovini z motornimi vozili in z neživili, kjer se je povečala predvsem prodaja gospodinjskih, računalniških in telekomunikacijskih naprav, pohištva, tekstila, oblačil ter obutve. Po stagnaciji ob koncu lanskega leta se je povečal tudi prihodek v trgovini z živili in trgovini na debelo, nadalje pa se je zmanjšal v trgovini z motornimi gorivi. V prvih dveh mesecih je lansko raven najbolj, skoraj za četrtino, presegel prihodek v trgovini z motornimi vozili, kjer se je močno povečala prodaja novih osebnih in tovornih vozil.

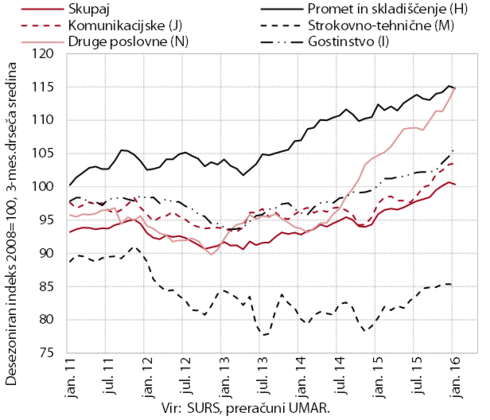

V večini tržnih storitev se je rast nominalnega prihodka februarja nadaljevala. V zadnjih mesecih se je upočasnila rast v prometnih in komunikacijskih storitvah. K temu je po naši oceni prispevala predvsem prodaja na domačem trgu, saj se prodaja na tujih trgih povečuje. Večja prodaja na domačem trgu pa je prispevala k nadaljnji rasti prihodka v pravno-računovodskih, podjetniško-svetovalnih in zaposlovalnih storitvah ter tudi v gostinstvu.

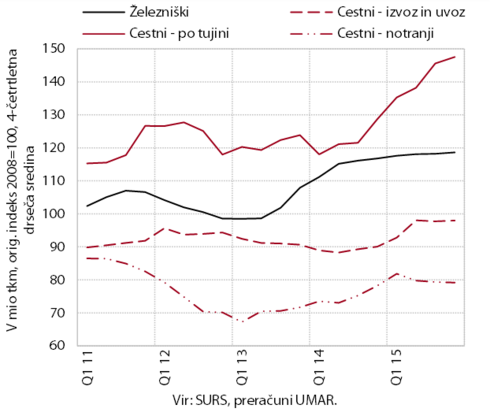

Rast obsega cestnega blagovnega prometa se je lani upočasnila. Nadalje pa se je precej okrepil cestni mednarodni prevoz, predvsem prevoz po tujini, ki je med vsemi vrstami prevozov najbolj odvisen od tujega povpraševanja. Obseg prevozov v notranjem prometu, ki je bolj vezan na domače dejavnike, se je ob skromni aktivnosti nekaterih dejavnosti (predvsem gradbeništva) le nekoliko povečal. V povprečju leta je bil obseg cestnega blagovnega prometa za desetino višji. Obseg železniškega blagovnega prometa ob umiritvi poprej visoke rasti izvoznih naročil prevozov ostaja na doseženi ravni.

Trošenje gospodinjstev se je na začetku leta nadalje povečalo. Ob okrepitvi rasti mase neto plač so se še povečali nakupi trajnih in poltrajnih dobrin. Od konca lanskega leta so se povečali tudi nakupi netrajnega blaga. Nadaljevala se je rast izdatkov za storitve, povezane s turizmom. Večji je bil tudi uvoz izdelkov za široko porabo.

Kazalniki zaupanja so se po poslabšanju v prvem četrtletju aprila izboljšali v večini dejavnosti in med potrošniki.

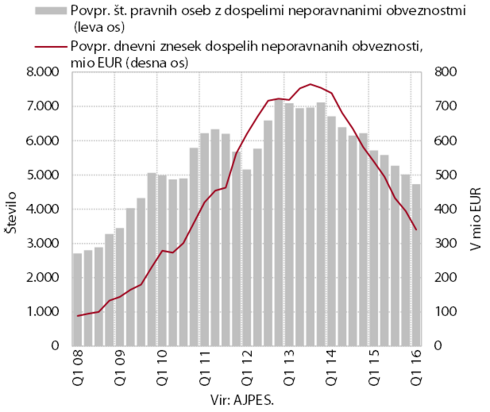

Plačilna sposobnost se je v prvem četrtletju nadalje izboljšala. Število neplačnikov, višina neplačanih zneskov in roki neplačil pri pravnih osebah in samostojnih podjetnikih so bili manjši oz. krajši kot pred letom. Povprečno število samostojnih podjetnikov, ki imajo neplačane obveznosti več kot 5 dni v mesecu, je bilo najmanjše po letu 2010. Visoke pa so ostale dolgoročne neplačane obveznosti, ki so pri pravnih osebah predstavljale 75 % vseh neporavnanih obveznosti in 79 % pri samostojnih podjetnikih. S poboti se je nadalje zmanjšala medsebojna zadolženost poslovnih subjektov. Skupaj z marčnim krogom obveznega in prostovoljnega pobota se je od aprila 2011 medsebojna zadolženost poslovnih subjektov zmanjšala za 2,7 mrd EUR.

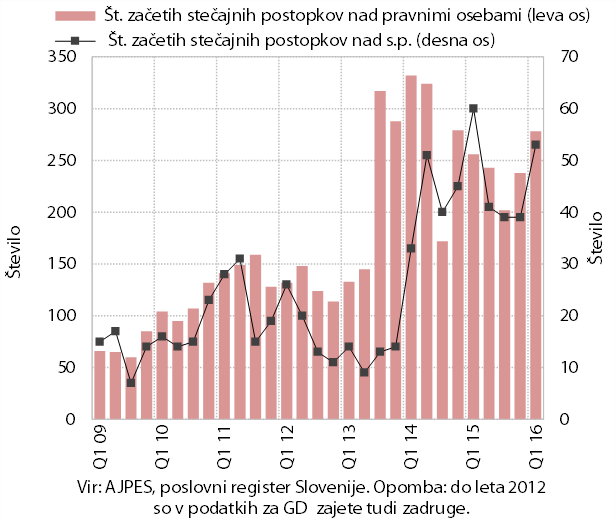

Število začetih stečajnih postopkov nad pravnimi osebami in samostojnimi podjetniki se od sredine lanskega leta povečuje; število začetih osebnih stečajev ostaja visoko. Največ začetih stečajnih postopkov nad pravnimi osebami in samostojnimi podjetniki ostaja v dejavnostih trgovine in gradbeništva, pri samostojnih podjetnikih pa tudi v gostinstvu. Po uvedbi zakonske spremembe, ki je vse predlagatelje osebnega stečaja oprostila plačila predujma, se je število osebnih stečajev močno povečalo. V prvem četrtletju je bilo začetih 1.073 osebnih stečajev, zneski prijavljenih terjatev pa so bili medletno manjši za več kot polovico.

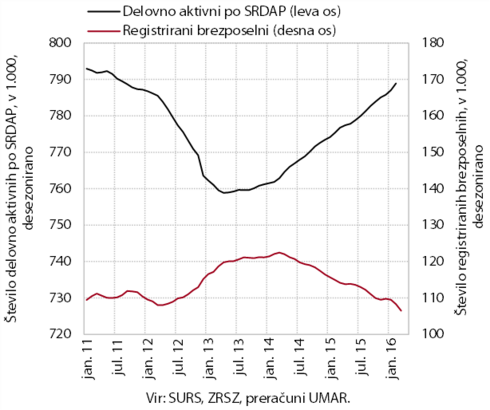

Naraščanje števila delovno aktivnih se je na začetku leta nadaljevalo. Ob rasti aktivnosti se je februarja njihovo število nadalje povečalo v večini dejavnosti zasebnega sektorja, predvsem v predelovalnih dejavnostih, kamor je po naši oceni napoten tudi znaten del delovno aktivnih v zaposlovalnih dejavnostih. Nadalje se je povečalo tudi v večini tržnih storitev, ki skupno presegajo predkrizno raven števila delovno aktivnih. Medletno je njihovo število večje predvsem v srednje nizko tehnološko zahtevnih predelovalnih dejavnostih ter v prometu, gostinstvu in trgovini. V javnih storitvah je bilo večje kot pred letom v zdravstvu, v izobraževanju pa najbolj v predšolski vzgoji in osnovnem šolstvu, kjer so večje tudi vpisane generacije.

Zmanjševanje števila registriranih brezposelnih se je nadaljevalo tudi aprila. K opaznejšemu zmanjševanju je v zadnjih mesecih prispeval predvsem okrepljen odliv v zaposlitev, ki je bil v prvih štirih mesecih tudi medletno večji. Prav tako je bil manjši priliv zaradi izgube dela in iskalcev prve zaposlitve. Konec aprila je bilo število brezposelnih medletno manjše za 8,2 %, pri čemer je bilo v evidenci prijavljenih 105.453 oseb.

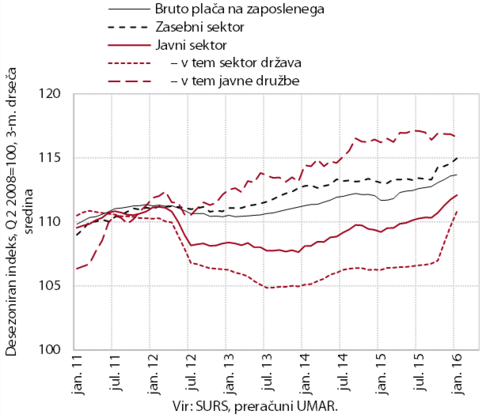

Po letu in pol stagnacije se je povprečna bruto plača zasebnega sektorja v zadnjih štirih mesecih pod vplivom preteklega uspešnega poslovanja precej zvišala. V javnem sektorju se plača po dveh letih zmerne krepitve nadalje zvišuje predvsem zaradi rasti v javnih družbah; v sektorju država pa je ostala na ravni, povišani ob koncu leta z napredovanji in nadurnimi in izrednimi izplačili zaradi povečanega pritoka beguncev in migrantov. V prvih dveh mesecih je bila medletna rast v zasebnem in javnem sektorju najvišja v zadnjih petih letih.

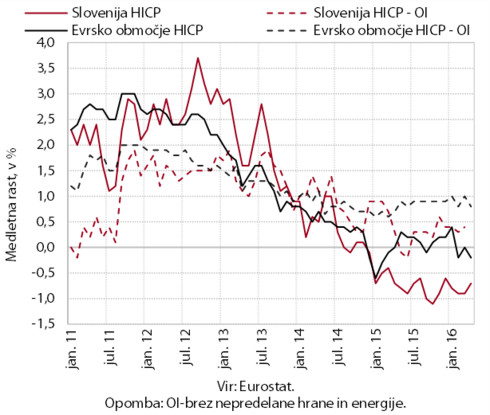

Cene so aprila ostale medletno nižje predvsem zaradi nižjih cen nafte na svetovnih trgih. Ob odsotnosti stroškovnih pritiskov so medletno nižje ostale cene trajnega blaga, cene hrane pa podobne kot pred letom. Rast cen storitev in poltrajnega blaga, ki se je aprila sicer nekoliko okrepila, je še vedno skromna. Tudi v evrskem območju so bile cene aprila medletno nižje. Ob medletno nižjih cenah energentov je k temu prispevala tudi nižja rast cen storitev kot v preteklih mesecih. Cene hrane ter poltrajnega in trajnega blaga so ostale medletno višje.

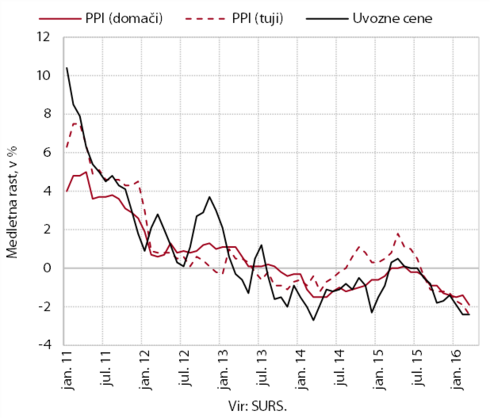

Ob nižjih cenah surovin na svetovnih trgih se je medletni padec uvoznih cen in cen industrijskih proizvodov na začetku leta poglobil.

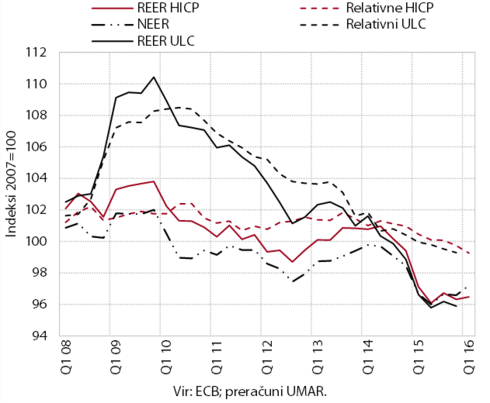

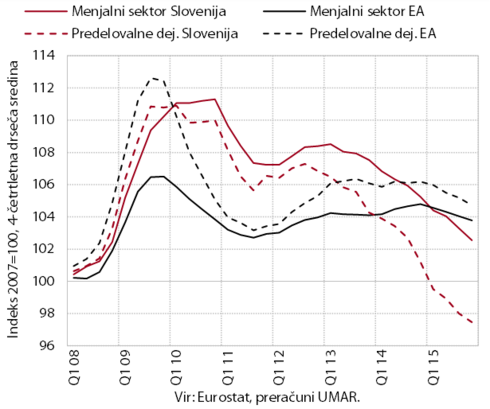

Cenovna konkurenčnost ostaja v prvem četrtletju za izvoznike še naprej spodbudna. Realni efektivni tečaj, deflacioniran z relativnimi HICP, se je sicer nekoliko povišal zaradi okrepitve evra v primerjavi z večino valut pomembnejših trgovinskih partneric, a se njegova realna vrednost ohranja blizu lani doseženih najnižjih ravni od vstopa v ERM2 leta 2004 oz. od prevzema evra leta 2007. Medletno se je cenovna konkurenčnost nadalje izboljšala. Na to je vplival padec relativnih cen, ki je bil med večjimi v evrskem območju.

Lani se je stroškovna konkurenčnost nadalje izboljšala. To je bila predvsem posledica padca tečaja evra, v manjši meri pa tudi relativnih stroškov dela na enoto proizvoda. Slovenija je bila po izboljšanju stroškovne konkurenčnosti, merjene z realnim efektivnim tečajem, med članicami evrskega območja približno v sredini. Padec nominalnega efektivnega tečaja je bil zaradi geografske strukture naše zunanje menjave manjši kot v večini preostalih članic. Nasprotno je bil padec relativnih stroškov v evrskem območju med višjimi.

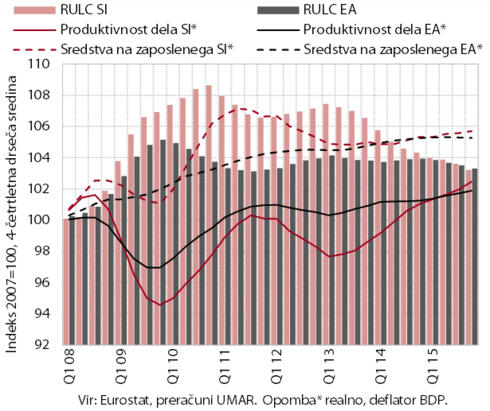

Slovenija je lani nadomestila izgubo stroškovne konkurenčnosti v primerjavi z evrskim območjem iz prvih let krize. To je bila posledica relativno hitrejše rasti produktivnosti dela v zadnjih letih. V primerjavi s povprečjem EU pa je bilo skupno povečanje realnih stroškov dela na enoto proizvoda od začetka krize še nekoliko višje, vendar ob nadaljnjem zmanjšanju razlik.

Glavnina izboljšanja stroškovne konkurenčnosti je tudi lani izhajala iz menjalnega sektorja, še posebej predelovalnih dejavnosti, pa tudi trgovine, gostinstva in prometa. Izboljšanje je bilo posledica rasti dodane vrednosti, ob zmernejšem povečanju zaposlenosti in skromni rasti plač. V predelovalnih dejavnostih je bila raven realnih stroškov dela na enoto proizvoda od prvega četrtletja lani že nižja kot leta 2007. Hkrati je bil njihov položaj glede na predkrizno obdobje boljši tudi v primerjavi s povprečjem evrskega območja in EU.

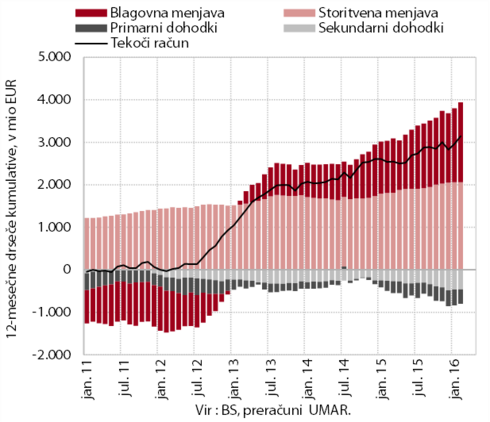

Presežek na tekočem računu plačilne bilance se je še povečal. V dvanajstih mesecih do februarja je znašal 7,9 % ocenjenega BDP. K medletno večjem presežku je v prvih dveh mesecih največ prispevala rast presežka v menjavi blaga in storitev s tujino, ki ob šibki rasti uvoza odraža predvsem nadaljna ugodna izvozna gibanja. Primanjkljaj primarnih dohodkov je bil nižji predvsem zaradi manjših neto plačil obresti na zunanji dolg, primanjkljaj sekundarnih dohodkov pa zaradi manjših plačil v proračun EU.

Finančni račun plačilne bilance je tudi februarja izkazoval neto odliv. Država je znova odplačala del dolgoročnih obveznosti do tujih portfeljskih vlagateljev. Zasebni sektor je neto financiral tujino, in to predvsem s kratkoročnimi komercialnimi krediti, kar je povezano z rastjo izvoza blaga in storitev. Med prilivi se je povečalo zadolževanje BS v okviru Evrosistema.

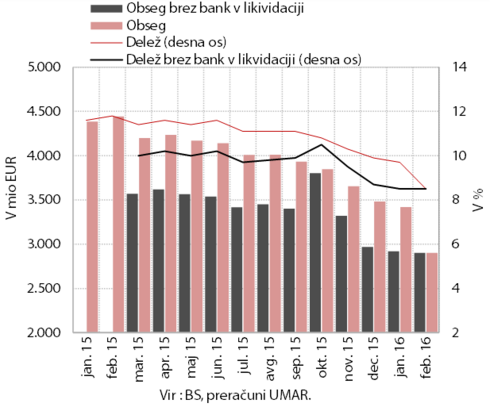

Zmanjševanje obsega kreditov domačih nebančnih sektorjev je marca ostalo razmeroma močno. Obseg kreditov se je v zadnjih 12 mesecih zmanjšal za 1,7 mrd EUR. Brez upoštevanja prenehanja delovanja dveh manjših bank bi bilo razdolževanje po naši oceni podobno kot pred letom (1,3 mrd EUR). Povečal se je obseg kreditov državi, obseg kreditov gospodinjstvom pa se je kljub rasti stanovanjskih kreditov nekoliko zmanjšal. Razdolževanje podjetij in NFI v tujini se je v zadnjih mesecih ob okrepljenem neto odplačevanju dolgoročnih kreditov nekoliko povečalo. Februarja je medletno preseglo 810 mio EUR in bilo za okoli 3 % večje kot v primerljivem obdobju lani. Delež nedonosnih terjatev se je februarja znova precej znižal, na 8,5 %, kar je bila posledica prenehanja delovanja dveh manjših bank.

Med viri financiranja so banke še naprej odplačevale tuje obveznosti, vloge se krepijo počasneje kot v enakem obdobju predhodnega leta. Banke so v 12 mesecih do februarja odplačale za 1,5 mrd EUR, kar je za okoli 65 % več kot v primerljivem obdobju izpred enega leta. Približno dve tretjini neto odplačil sta bili zabeleženi v prvih šestih mesecih tega obdobja. Okoli 45 % neto odplačil so predstavljali tuji krediti, ostalo pa vloge in obveznice. Prirast vlog domačih nebančnih sektorjev je bil marca medletno nižji, predvsem zaradi neto odliva vlog države in deloma tudi manjšega neto priliva vlog gospodinjstev. Neto priliv vlog podjetij v bankah pa se je povečal. Ročnostna struktura vlog se je nadalje postopoma poslabšala, saj so se povečale predvsem vloge čez noč, v manjši meri pa tudi vloge na odpoklic.

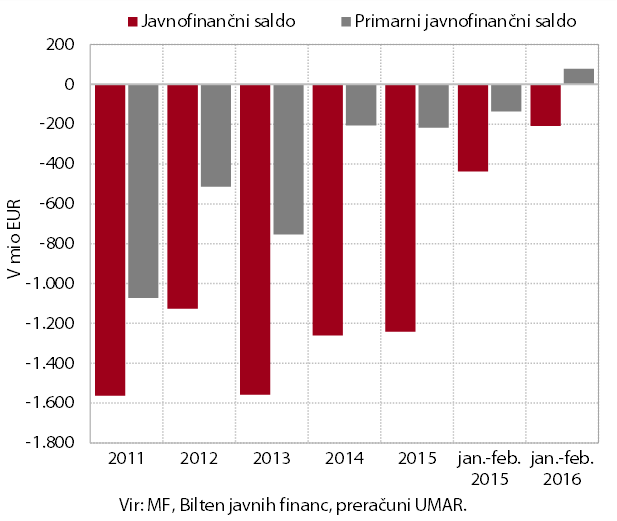

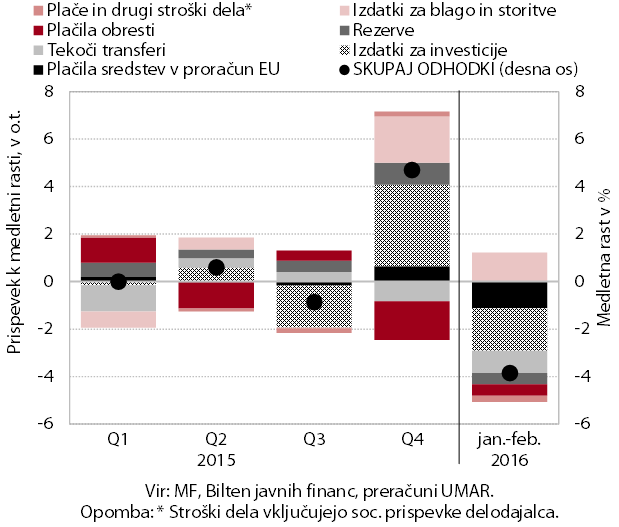

Javnofinančni primanjkljaj po denarnem toku je bil v prvih dveh mesecih precej nižji kot v enakem obdobju lani. Polovico nižji primanjkljaj (209 mio EUR) je povezan z zaključkom prejšnje in začetkom izvajanja nove finančne perspektive EU, rastjo plač in zaposlenosti ter ugodnejšimi pogoji zadolževanja.

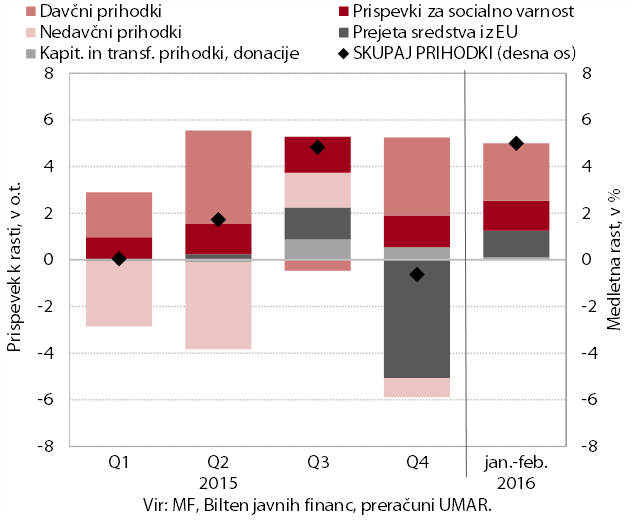

Javnofinančni prihodki so bili v prvih dveh mesecih medletno višji za 5 %. Polovica povečanja je izhajala iz višjih davčnih prihodkov – predvsem nerazporejenih, ki so bili v prvih dveh mesecih leta 2015 iz tehničnih razlogov izkazani negativno. Prihodki od trošarin in DDV so bili nižji zaradi nižjih trošarinskih stopenj za energente, upada prodaje tobačnih izdelkov in višjih odbitkov vstopnega DDV. K zvišanju celotnih prihodkov so prispevala še višja plačila socialnih prispevkov in višji prilivi iz proračuna EU, vezani na prejšnjo finančno perspektivo.

Javnofinančni odhodki so bili v prvih dveh mesecih medletno nižji za 3,8 %. Nižje so bile vse glavne kategorije odhodkov, z izjemo izdatkov za blago in storitve ter transferov gospodinjstvom, kjer je prišlo do delne odprave varčevalnih ukrepov iz leta 2012. K medletnemu padcu odhodkov so največ prispevali; (i) nižji izdatki za investicije ob začetku izvajanja nove finančne perspektive EU, (ii) nižja plačila v proračun EU, kjer je lani prišlo do vpoklica dodatnih sredstev za izvajanje skupne kmetijske politike, (iii) nižja izplačila subvencij in (iv) zamik pri ustreznem beleženju transferov v sklade socialnih zavarovanj.

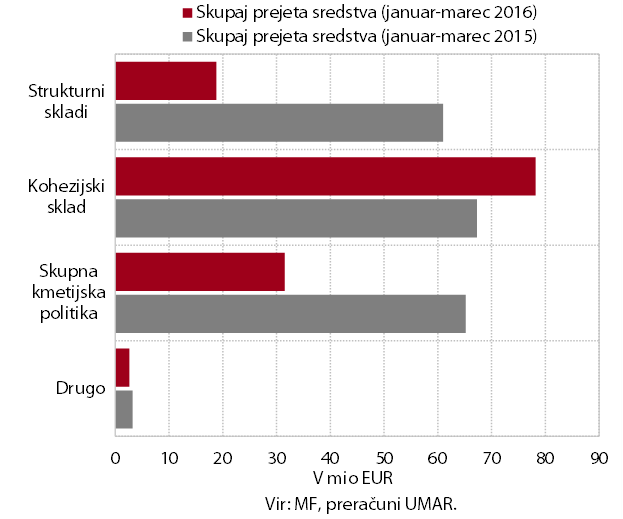

Neto položaj državnega proračuna RS do proračuna EU je bil v prvem četrtletju pozitiven (15,7 mio EUR). Prihodke iz proračuna EU (155,6 mio EUR) so predstavljala sredstva iz predhodnega finančnega obdobja (2007–2013), ki se je uradno zaključilo konec leta 2015. V proračun EU je Slovenija v istem obdobju vplačala 139,9 mio EUR.