Ekonomsko ogledalo

Ekonomsko ogledalo 2/2017

Na prehodu v leto 2017 so se v Sloveniji nadaljevala ugodna gibanja gospodarske aktivnosti, spodbujena s tujim in domačim povpraševanjem; spodbudni ostajajo tudi izgledi. Pod vplivom rasti gospodarske aktivnosti se nadaljujeta rast števila delovno aktivnih in zmerna rast plač. Rast cen življenjskih potrebščin se je v prvih mesecih leta okrepila in je odraz ponudbenih dejavnikov in nadaljnje krepitve potrošnje. Obseg kreditov je bil februarja po petih letih in pol medletno večji; ročnostna struktura virov financiranja pa ostaja neugodna. Januarja je bil javnofinančni saldo skoraj izravnan.

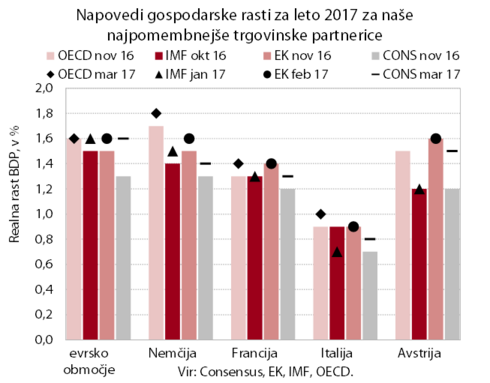

Mednarodne institucije nadalje zvišujejo napovedi gospodarske rasti za naše najpomembnejše trgovinske partnerice za letos in prihodnje leto. V primerjavi z jesenskimi so zadnje napovedi realne rasti BDP večinoma nekoliko višje, kar je posledica pričakovanega močnejšega okrevanja svetovne gospodarske rasti in trgovine ter ugodnejše gospodarske klime. Ugodne obete nadalje spremljajo tveganja, povezana predvsem s politično negotovostjo in globalnimi izzivi.

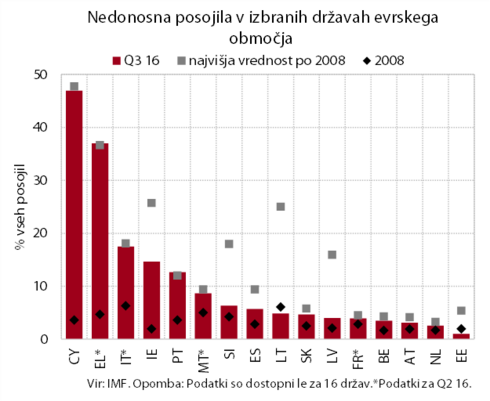

Posojilni pogoji za podjetja in gospodinjstva v evrskem območju se ob spodbujevalni denarni politiki ECB izboljšujejo, kar prispeva h krepitvi pozitivnih kreditnih tokov. Odpornost bančnega sektorja evrskega območja se krepi, a se banke nadalje soočajo s šibko dobičkonosnostjo in nedonosnimi posojili. Ta sicer upadajo, vendar raven ostaja visoka v vrsti držav članic.

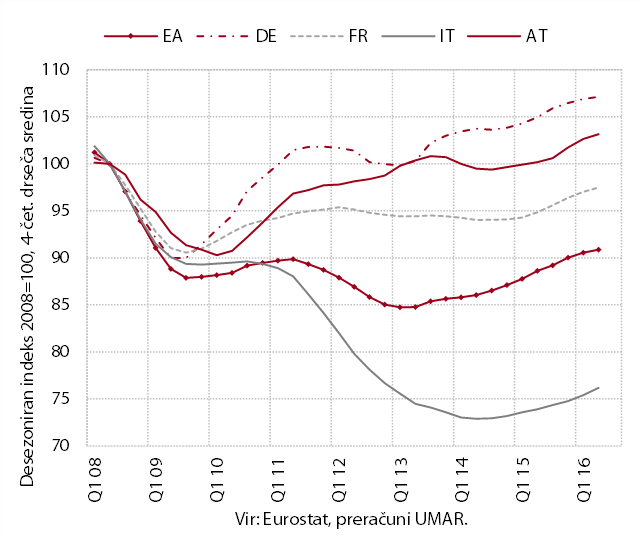

Na vse trdnejše okrevanje gospodarstva evrskega območja kaže tudi postopno povečevanje investicij, čeprav njihova raven še znatno zaostaja za predkrizno. Naraščanje investicij spodbujajo ugodni pogoji financiranja, večji dobički podjetij in potreba po zamenjavi opreme, hkrati pa investiranje zavirata nadaljnja potreba po razdolževanju v nekaterih članicah in negotovost glede dolgoročne gospodarske rasti. Prispevek investicij k realni gospodarski rasti evrskega območja ostaja razmeroma nizek, prav tako se šibko investiranje odraža v potencialni rasti, ki je še vedno precej nižja kot pred krizo.

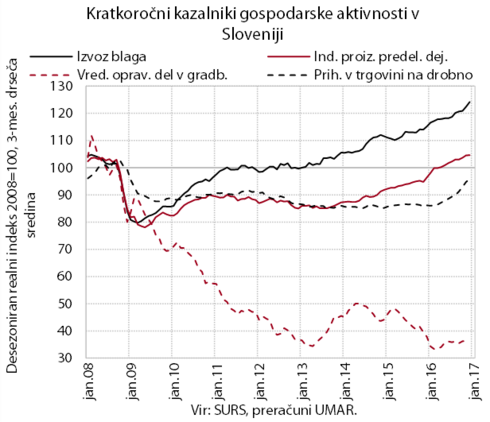

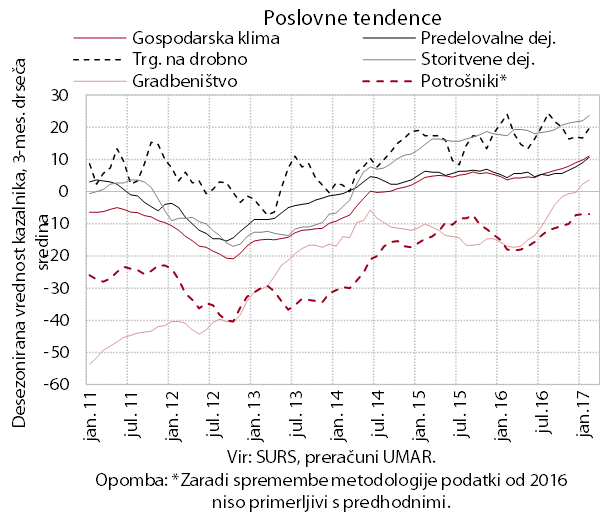

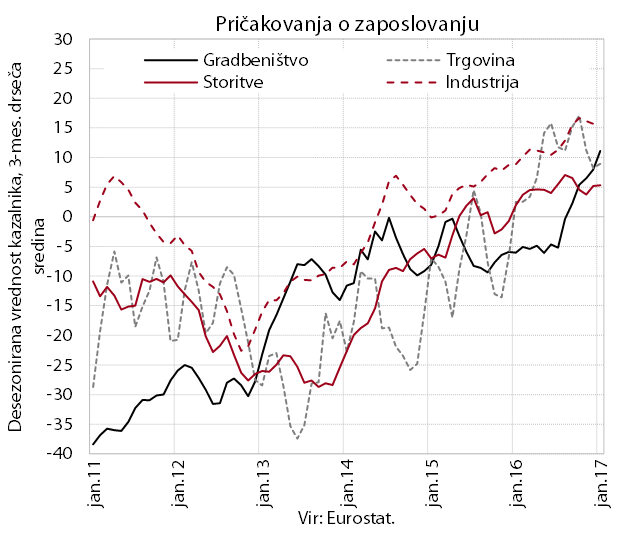

Na prehodu v leto 2017 so se nadaljevala ugodna gibanja gospodarske aktivnosti. Rast izvoza in proizvodnje predelovalnih dejavnosti se je ob krepitvi tujega povpraševanja in ohranjanju ugodnega konkurenčnega položaja nadaljevala. Ugodna gibanja na trgu dela so okrepila zasebno potrošnjo in pomembno prispevala k rasti prihodka v trgovini in v storitvah, povezanih predvsem s preživljanjem prostega časa, k čemur je prispeval tudi večji obisk tujih turistov. Krepitev domačega povpraševanja in izvoza je vplivala tudi na nadaljnjo rast prihodka v preostalih tržnih storitvah. Le aktivnost v gradbeništvu je ostala skromna zaradi nizkih državnih investicij. Razpoloženje v gospodarstvu se še naprej izboljšuje in nakazuje nadaljevanje pozitivnih gibanj.

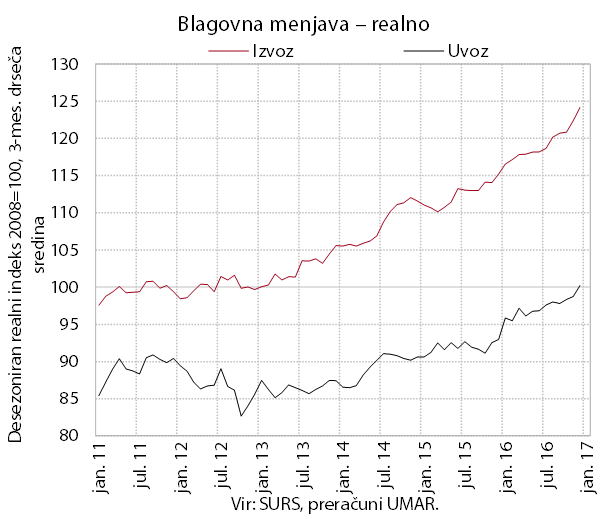

Rast realnega izvoza in uvoza blaga se je na prehodu v leto 2017 okrepila. Rast izvoza še naprej spodbuja višje tuje povpraševanje in ohranjanje ugodnega konkurenčnega položaja predelovalnih dejavnosti. V slednjih ostajajo pozitivna tudi pričakovanja glede izvoza in naročil. Ob koncu 2016 se je povečeval izvoz vseh ključnih proizvodov predelovalnih dejavnosti, najbolj strojev in kemičnih izdelkov. Ob ugodnih izvoznih gibanjih ter rasti domače zasebne in investicijske potrošnje se povečuje tudi rast uvoza.

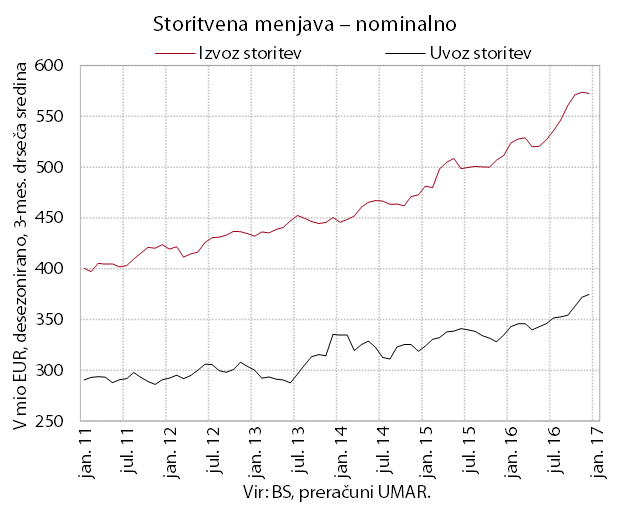

Nominalni izvoz in uvoz storitev sta se ohranila na visoki ravni. Izvoz je bil medletno višji za 13,8 %, uvoz pa za 8,0 %. K medletni rasti obeh so največ prispevale transportne in ostale poslovne storitve.

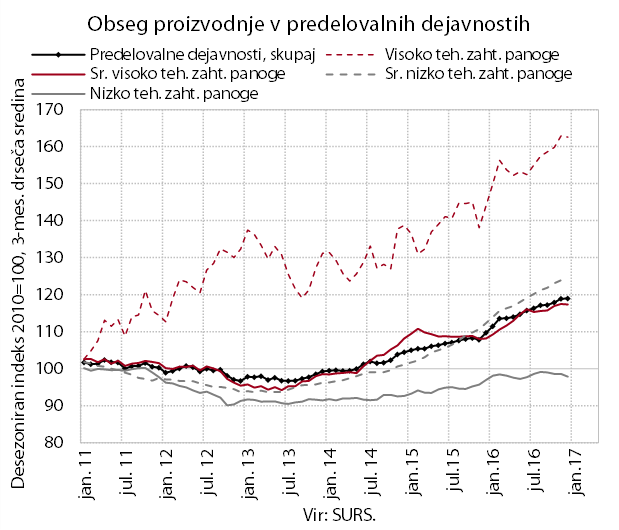

Obseg proizvodnje v predelovalnih dejavnostih je na začetku leta ostal visok. Proizvodnja v vseh skupinah panog po tehnološki zahtevnosti je bila podobna kot konec lanskega leta. V preteklem letu se je najmočneje povečala v najbolj izvozno usmerjenih visoko tehnološko zahtevnih panogah, predvsem v proizvodnji IKT opreme. Obeti za prvo polovico leta so ugodni, saj večina podjetij iz predelovalnih dejavnosti pričakuje krepitev povpraševanja, proizvodnje in zaposlovanja.

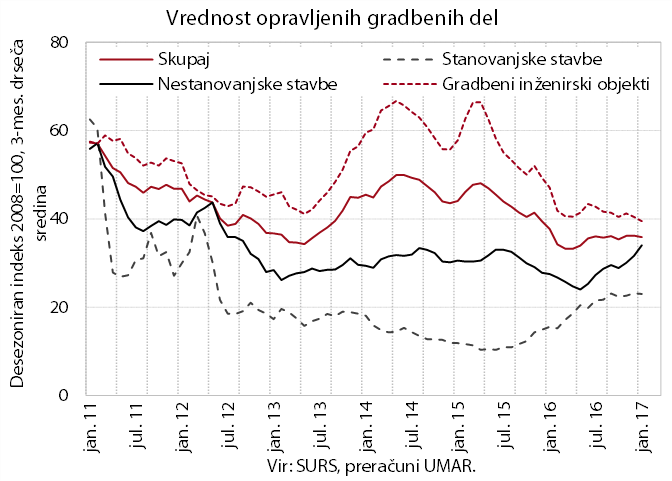

Vrednost opravljenih gradbenih del je od drugega četrtletja lani približno nespremenjena, a ob znatnih mesečnih nihanjih. Aktivnost je bila lani in na začetku letošnjega leta precej nižja kot leta 2015, kar je povezano predvsem z nizkimi državnimi investicijami ter januarja tudi z neugodnimi vremenskimi razmerami. Ob splošnem izboljševanju gospodarskih razmer in postopnem okrevanju nepremičninskega trga pa se je konec leta 2015 pričela krepiti gradnja stanovanj, sredi lanskega leta pa tudi gradnja nestanovanjskih stavb. Podatki o izdanih gradbenih dovoljenjih nakazujejo, da se bodo ugodna gibanja v gradnji stavb nadaljevala.

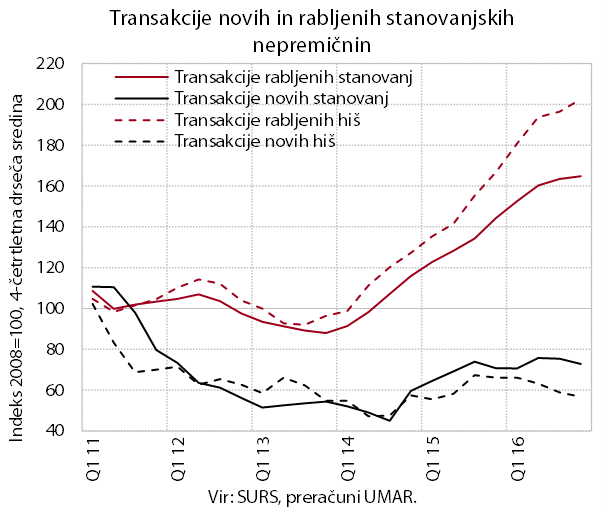

Prodaja stanovanjskih nepremičnin se je lani nadalje krepila. Za 16 % je bila višja prodaja rabljenih stanovanjskih nepremičnin, ki je že leta 2015 presegla vrh iz leta 2007. Podobno nizka kot leto prej je ostala prodaja novih stanovanjskih nepremičnin. Na oživljanje nepremičninskega trga so po naši oceni vplivali izboljšana gospodarska situacija in z njo povezano okrevanje na trgu dela, razmeroma nizka efektivna obrestna mera za stanovanjske kredite ter še vedno razmeroma nizke cene.

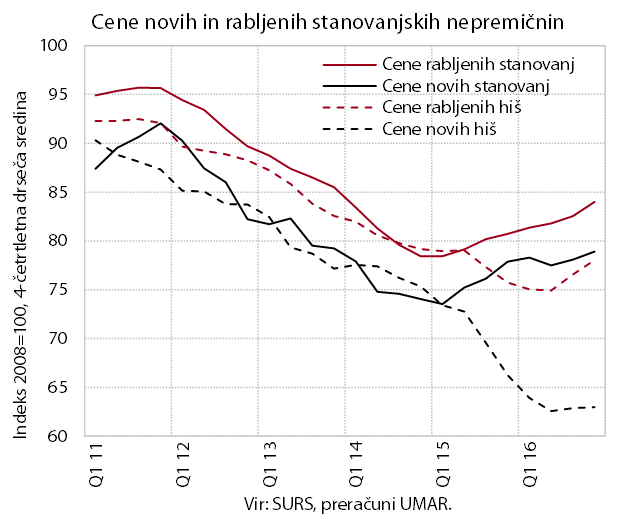

Cene večine vrst stanovanjskih nepremičnin so se lani krepile. V povprečju so bile medletno višje za 3,3 %. Povišanje cen rabljenih stanovanj je bilo najbolj opazno v Ljubljani (za 6,0 %). Medletno višje so bile tudi cene novih stanovanj, na kar so vplivale prodaje dražjih stanovanj (na iskanih lokacijah ter nadstandardno grajenih in opremljenih stanovanj). Cene novih stanovanj iz stečajnih postopkov pa so bile večinoma nižje. Po sedmih letih zniževanja so bile lani prvič višje tudi cene rabljenih hiš.

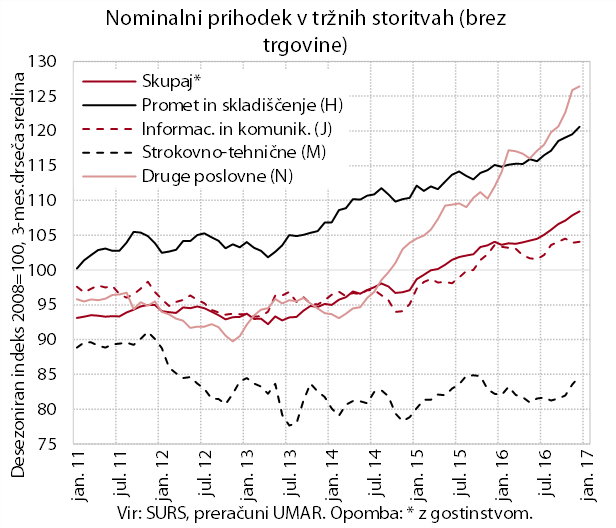

Ob začetku leta se je rast nominalnega prihodka tržnih storitev nadaljevala. Rast prihodka v zaposlovalnih storitvah (del N) je ostala visoka, hkrati pa podjetja ob izboljševanju razmer na trgu dela že pogosteje neposredno zaposlujejo delovno silo. Tudi v prometu so se pod vplivom rasti izvoza storitev cestnih prevozov nadaljevala pozitivna gibanja. Rast prihodka v informacijsko-komunikacijskih storitvah pa se je po daljšem obdobju rasti, spodbujeni z računalniškimi storitvami, upočasnila. V strokovno-tehničnih dejavnostih se prihodek v arhitekturno-projektantskih storitvah ne zmanjšuje več, a se aktivnost ohranja na nizki ravni.

Na začetku leta se je trošenje gospodinjstev ob izboljševanju razmer na trgu dela in visokem zaupanju potrošnikov nadalje povečalo. Še povečali so se nakupi trajnih dobrin, predvsem osebnih avtov, ki se krepijo že dlje časa. Nadaljevala se je tudi lani začeta rast nakupov poltrajnih dobrin in storitev, večinoma povezanih s preživljanjem prostega časa doma in v tujini.

Razpoloženje v gospodarstvu se še naprej izboljšuje. Zaupanje se povečuje v vseh dejavnostih, med potrošniki pa od konca lanskega leta ostaja na doseženi ravni. V vseh dejavnostih in med potrošniki zaupanje dosega najvišje ravni po letu 2008.

Po rasti v lanskem letu, ki je bila najvišja od začetka krize, se je naraščanje števila delovno aktivnih nadaljevalo tudi januarja. Rast je bila medletno večja v večini dejavnosti zasebnega sektorja. Kratkoročna pričakovanja podjetij o zaposlovanju ostajajo najvišja od začetka krize. V javnih storitvah je bila ob sprostitvi omejitev leta 2016 pri novem zaposlovanju rast višja kot pred letom v zdravstvu, javni upravi, v izobraževanju pa zlasti v osnovnem šolstvu.

Po lanskem opaznem padcu se je zmanjševanje števila registriranih brezposelnih nadaljevalo tudi v prvem četrtletju letos. Na zmanjševanje še naprej vpliva zlasti odliv v zaposlitev, ki je v primerjavi z enakim obdobjem lani ostal podoben. Manjši pa je bil priliv, predvsem zaradi poteka pogodb za določen čas. Manj je bilo tudi iskalcev prve zaposlitve, po naši oceni zaradi manjših generacij, ki končujejo šolanje, in boljših gospodarskih razmer. Ob koncu marca je bilo v evidenci prijavljenih 95.189 oseb (13,6 % manj kot marca lani), kar je blizu ravni, primerljive z leti stabilnih gospodarskih razmer pred krizo.

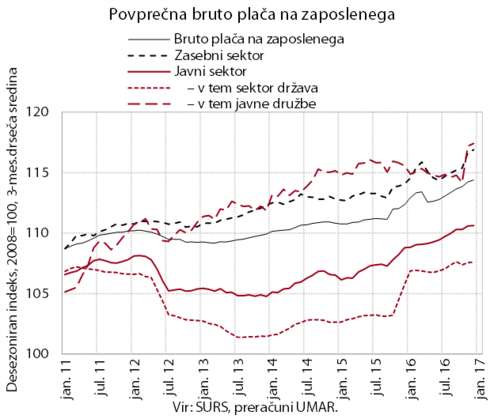

Zmerna rast povprečne bruto plače na zaposlenega se nadaljuje. Po precejšnji rasti ob koncu lanskega leta, spodbujeni z izrednimi izplačili, se je plača v zasebnem sektorju in javnih družbah januarja pričakovano znižala. V sektorju država je ostala na visoki ravni, doseženi ob koncu leta z napredovanji javnih uslužbencev.

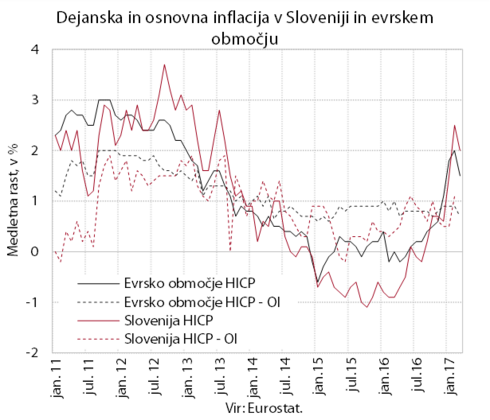

Rast cen življenjskih potrebščin se je v letošnjem letu okrepila. Medletno višje cene energentov nadalje ostajajo pod vplivom višjih cen surovin. H krepitvi inflacije pa so ob skromnejši pridelavi v Španiji in posledično višjih uvoznih cenah hrane prispevale tudi cene (nepredelane) hrane. Iz podobnih razlogov se je okrepila tudi inflacija v evrskem območju. Pri nas pa se krepi tudi rast cen storitev: ob krepitvi zasebne potrošnje se zvišujejo predvsem cene storitev, povezanih s preživljanjem prostega časa; višje pa so bile tudi cene telekomunikacijskih in komunalnih storitev. Cene trajnega blaga ostajajo medletno nižje, cene poltrajnega blaga pa so bile podobne kot pred letom.

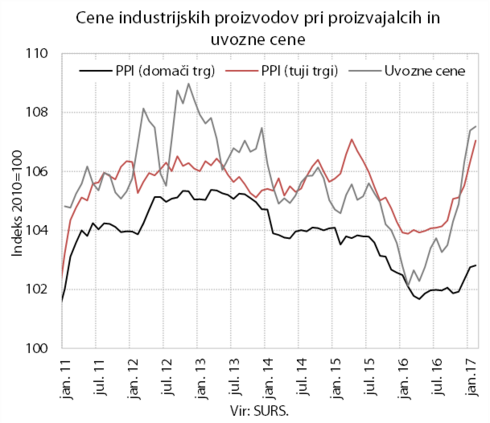

Cene industrijskih proizvodov in uvozne cene so od konca lanskega leta medletno višje. To povezujemo predvsem z nadaljevanjem zviševanja cen surovin na svetovnih trgih, ki se ob krepitvi povpraševanja postopno prelivajo v uvozne cene in cene industrijskih proizvodov domačih proizvajalcev.

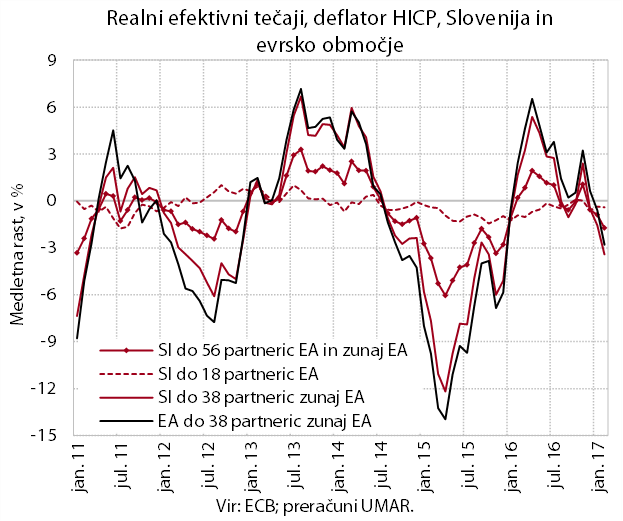

Šibek evro in znižanje relativnih cen izboljšujeta cenovno konkurenčnost izvoza na začetku leta. Vrednost evra je bila v prvih dveh mesecih nominalno nižja predvsem v primerjavi s pomembnejšimi valutami zunaj EU. Rast cen življenjskih potrebščin se je v tem času medletno okrepila, vendar za manj kot v trgovinskih partnericah. Izboljšanje cenovne konkurenčnosti je zabeležila večina članic evrskega območja, Slovenija je bila med članicami z relativno ugodnejšim gibanjem.

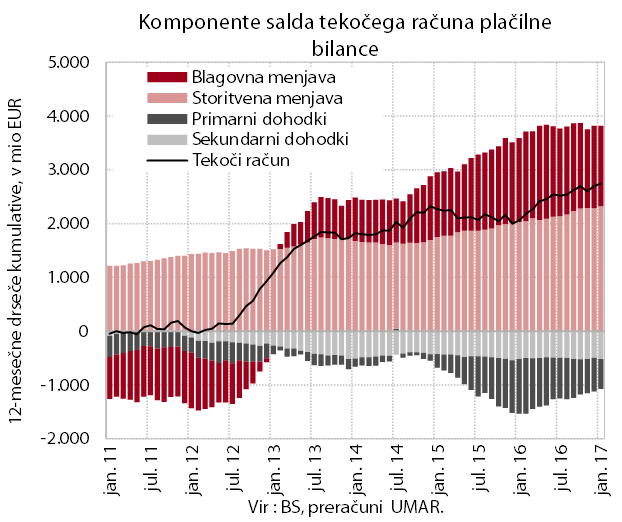

Presežek tekočega računa plačilne bilance se je nadalje povečal in je v dvanajstih mesecih znašal 2,7 mrd EUR (6,6 % ocenjenega BDP). V primerjavi s prejšnjim 12-mesečnim obdobjem je k višjemu presežku tekočih transakcij največ prispeval manjši primanjkljaj primarnih dohodkov. Višji je bil tudi storitveni presežek, predvsem zaradi večjih prihodkov od gradbenih del v tujini in višjega presežka v menjavi transportnih storitev. Ob nadaljnji rasti izvoza blaga in domačega trošenja se krepi tudi uvoz blaga, kar znižuje blagovni presežek.

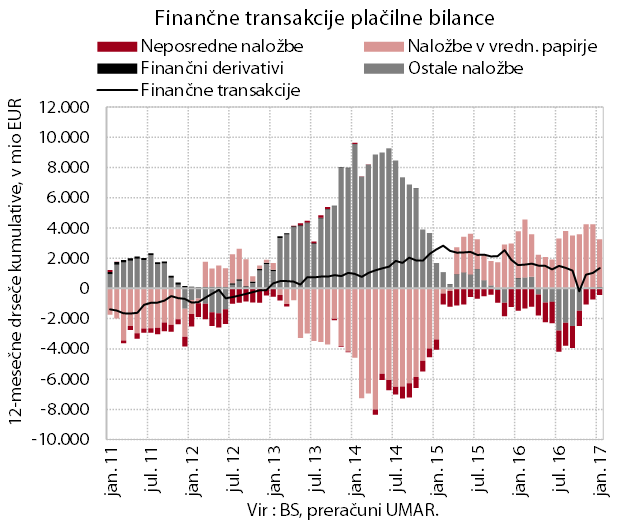

Neto financiranje tujine se nadaljuje. Finančne transakcije s tujino so bile neto odlivne v višini 1,3 mrd EUR. K temu so večinoma prispevale finančne investicije zasebnega sektorja in BS v tuje vrednostne papirje. Država je ob manjši donosnosti dvigovala vloge z računov v tujini in odplačevala obveznosti do tujine.

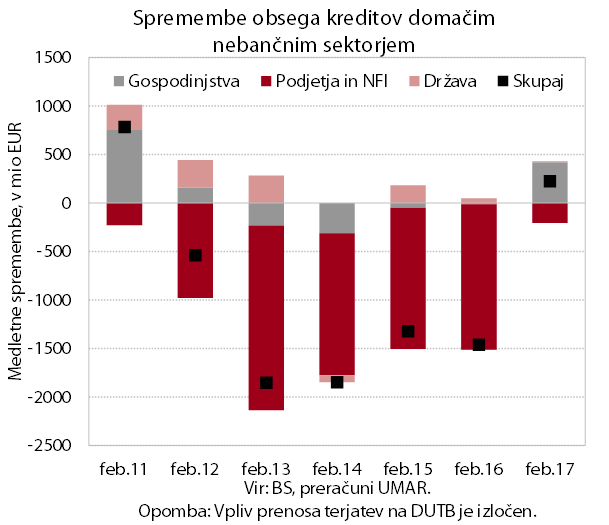

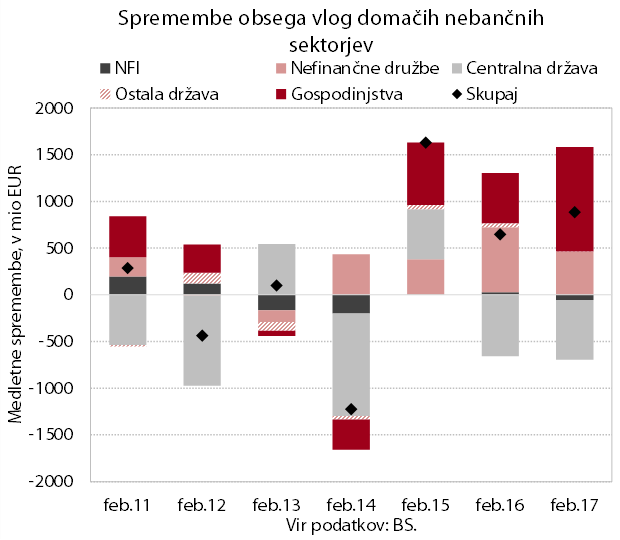

Februarja se je obseg kreditov domačim nebančnim sektorjem prvič po avgustu 2011 medletno povečal. Poleg okrepljene rasti kreditov gospodinjstvom k temu pomembno prispeva tudi izrazitejše upočasnjevanje zmanjševanja kreditov podjetjem. Slednje je po naši oceni predvsem posledica manjšega razdolževanja podjetij in NFI, saj se novo kreditiranje bank še ni opazneje spremenilo. Pogoji zadolževanja so v Sloveniji v primerjavi s povprečjem evrskega območja še vedno neugodni in tako vplivajo tudi na odliv najboljših komitentov iz slovenskega bančnega sistema k bankam v tujino. Podjetja so se tako v zadnjih dvanajstih mesecih v tujini neto zadolžila za približno 150 mio EUR, kar je izključno posledica zadolževanja v obliki dolgoročnih posojil. Kakovost bančne aktive se nadalje izboljšuje. V preteklih letih je k temu največ prispevalo zmanjševanje nedonosnih terjatev do velikih podjetij, v prihodnje pa bi lahko k nadaljnjemu zniževanju v večji meri prispevalo tudi učinkovitejše upravljanje terjatev do MSP.

Struktura bančnih virov financiranja se nadalje spreminja v prid vlog nebančnih sektorjev. Te so tako konec februarja dosegale že več kot dve tretjini bilančne vsote bančnega sistema, kar je približno za polovico več kot v obdobju pred krizo. Njihova ročnostna struktura pa je precej neugodna (približno 60 % vseh vlog nebančnega sektorja predstavljajo vloge čez noč), kar povečuje likvidnostno tveganje in omejuje kreditiranje. Obseg dolga do tujih bank je konec februarja znašal 2,7 mrd EUR in se še vedno zmanjšuje.

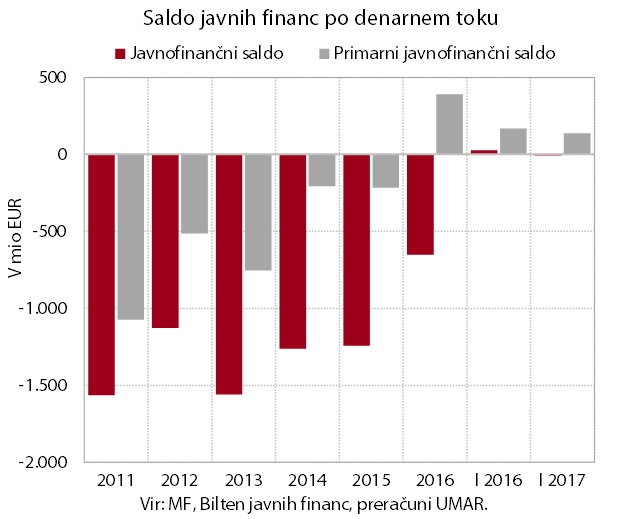

Javnofinančni saldo po denarnem toku je bil januarja 2017 skoraj izravnan. Ob krepitvi gospodarske aktivnosti se je nadaljevala rast davčnih prihodkov in prihodkov iz socialnih prispevkov, nižja pa se ohranjajo prejeta sredstva iz proračuna EU. Rast nedavčnih prihodkov je bila pod vplivom enkratnih dejavnikov. Rast izdatkov je izhajala iz večine kategorij, nanjo pa so najbolj vplivala izplačila subvencij v kmetijstvu, katerih dinamika izplačil se med leti lahko razlikuje, ter povečanje sredstev za zaposlene pod vplivom rasti zaposlenosti in plač v javnem sektorju.

Primanjkljaj sektorja država se v zadnjih letih znižuje in je v letu 2016 dosegel 1,5 % BDP. Zniževanje primanjkljaja poteka pod vplivom izboljševanja makroekonomskih razmer, ki se po letu 2014 kaže v krepitvi davčnih prihodkov in prihodkov iz socialnih prispevkov, dodatno pa so na rast teh prihodkov vplivali tudi sprejeti ukrepi trajne narave. Na strani izdatkov so konsolidacijo v letih 2014 in 2015 znatno podprli večinoma začasni ukrepi, ki so vplivali na politiko plač, zaposlovanje javnih uslužbencev, socialna nadomestila in transferje, s sproščanjem teh ukrepov v letu 2016 pa je na znižanje primanjkljaja v večji meri kot predhodna leta vplivalo zniževanje fleksibilnega dela izdatkov. V povezavi z znižanjem prilivov iz skladov EU so se ob prehodu na finančno perspektivo 2014–2020 namreč zmanjšale predvsem investicije oz. njihovo sofinanciranje z EU sredstvi. Upočasnjena je bila tudi rast vmesne porabe, ki je izhajala predvsem iz povečanja teh izdatkov v javnih zavodih v zdravstvu. V 2016 so bili med izdatki bistveno manjši tudi kapitalski transferji, povezani z delovanjem DUTB. Primerjava ravni izdatkov v letu 2016 glede na leto 2008 kaže, da so se v tem obdobju najbolj povečali izdatki za socialna nadomestila (pokojnine), obresti in sredstva za zaposlene, najbolj pa znižale investicije in subvencije sektorja država. Vpliv enkratnih dejavnikov je bil podobno kot v letu 2015 tudi v 2016 zanemarljiv.

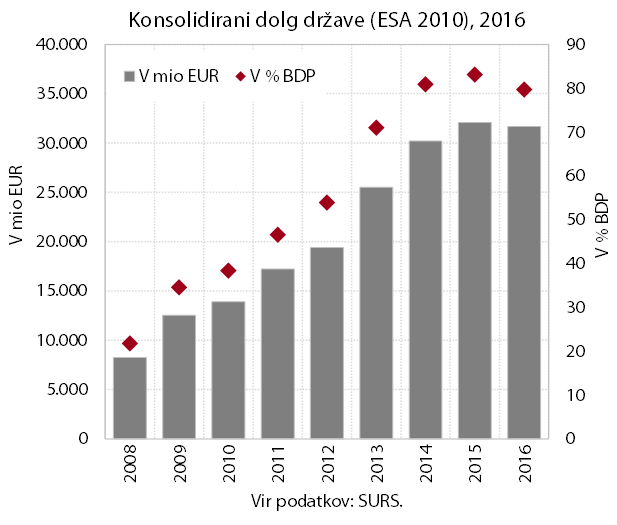

Dolg sektorja država se je v letu 2016 zmanjšal, ob aktivni politiki upravljanja pa se nadalje daljša njegova ročnost. S padcem dolga se je prekinil trend naraščanja, ki je trajal od sredine leta 2008. Delež dolga glede na BDP se je v letu 2016 zmanjšal za 3,5 o. t. (na 79,7 % BDP konec leta 2016), kar Slovenijo uvršča v sredino držav EU. Še vedno pa je Slovenija med državami, v katerih se je dolg najbolj povečal glede na predkrizno obdobje. Država je v letu 2016 povečala že obstoječe izdaje in izdala nove dolgoročne obveznice v skupni vrednosti blizu 4,8 mrd EUR. Večina novo izdanega dolga v letu 2016 je bila namenjena odplačilom zapadlih glavnic (okoli 3,6 mrd EUR) ter ob ugodnih pogojih zadolževanja na mednarodnih finančnih trgih tudi zamenjavi obveznic, izdanih v letih 2012–2014 z zahtevano donosnostjo nad 5 % z dolgoročnimi obveznicami z ugodnejšimi pogoji financiranja. Implicitna obrestna mera celotnega dolga se je v letu 2016 znižala na 3,7 %, kar je najnižje doslej.