Ekonomsko ogledalo

Ekonomsko ogledalo 1/2018

V evrskem območju se je v zadnjem četrtletju 2017 nadaljevala nekoliko višja gospodarska rast od pričakovane; kratkoročni obeti za rast se še naprej izboljšujejo. Tudi v Sloveniji se je gospodarska aktivnost proti koncu lanskega leta v večini dejavnosti nadalje povečala, vse višja vrednost sinteznega kazalnika gospodarskega razpoloženja pa je že blizu vrha pred začetkom krize. Naraščanje števila delovno aktivnih in zmanjševanje števila brezposelnih se je nadaljevalo, tudi rast plač je po nekajletnih skromnih rasteh v zadnjem obdobju višja. Medletna rast cen življenjskih potrebščin se je konec leta nekoliko povišala. Obseg kreditov domačim nebančnim sektorjem se je lani prvič po letu 2010 povečal. Javnofinančni primanjkljaj konsolidirane bilance je bil ob nadaljevanju visoke rasti prihodkov v enajstih mesecih lanskega leta bistveno nižji kot v enakem obdobju predhodnih let.

V evrskem območju se je v zadnjem četrtletju 2017 nadaljevala razmeroma visoka gospodarska rast, kratkoročni obeti za rast pa se še naprej izboljšujejo. Aktivnost se je povečala v vseh dejavnostih, najbolj pa v predelovalnih. Izboljšali so se tudi kazalniki razpoloženja (ESI, PMI), ki so že presegli najvišje predkrizne vrednosti. V Nemčiji, naši največji trgovinski partnerici, je po prvi oceni nacionalnega statističnega urada gospodarstvo v letu 2017 zraslo za 2,2 % , kar je največ po letu 2011. K rasti je glavnino prispevalo povečanje domačega povpraševanja, predvsem zasebne potrošnje in investicij, višji kot v preteklem letu pa je bil tudi izvoz. Ugodne razmere se odražajo tudi na trgu dela, kjer stopnja brezposelnosti znaša le 3,6 %. Visoka gospodarska rast se nadaljuje tudi v naših drugih pomembnih trgovinskih partnericah evrskega območja.

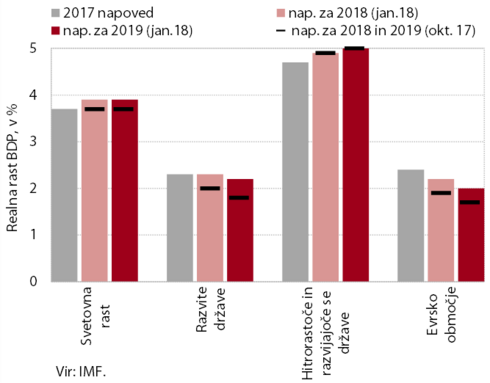

Mednarodne institucije, nazadnje IMF, so v zadnjih mesecih ponovno izboljšale gospodarske napovedi. Po najnovejši napovedi IMF se bo rast svetovnega gospodarstva letos še povečala na 3,9 % (0,2 o. t. več, kot je bilo napovedano oktobra lani) in z enakim tempom nadaljevala naslednje leto. Nadaljevala se bo tudi rast v naših glavnih trgovinskih partnericah (tako v evrskem območju kot izven), kar naj bi ugodno vplivalo tudi na izvozna pričakovanja slovenskih podjetij. Tveganja za uresničitev napovedi rasti za letos in naslednje leto na IMF ocenjujejo kot uravnotežena, z možnostjo dodatnega izboljšanja gospodarskega razpoloženja na eni strani in korekcije na finančnih trgih na drugi strani. Za srednjeročno obdobje izpostavljajo prevlado negativnih tveganj, med njimi predvsem nevarnost kopičenja finančnih tveganj, protekcionističnih politik in geopolitičnih napetosti. Ob tem opozarjajo tudi na nujnost reform, ki bi izboljšale potencialno rast in zagotovile javnofinančno stabilnost tudi na daljši rok.

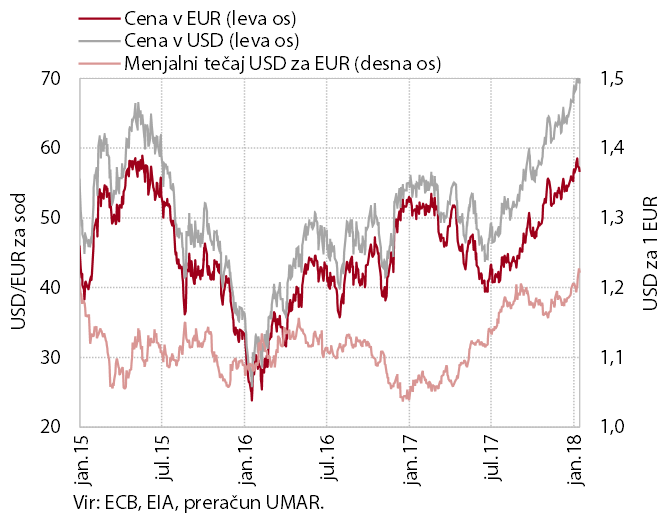

V letu 2017 so se dolarske cene nafte brent zvišale za več kot četrtino, rast se je nadaljevala tudi januarja letos. Po občutni rasti v drugi polovici leta se je povprečna dolarska cena nafte brent lani zvišala za 27,5 % na 54,3 USD na sod. Rast evrske cene je nekoliko ublažila višja vrednost evra v primerjavi z ameriškim dolarjem. V januarju letos so cene dosegle 70 USD na sod, kar je največ po koncu leta 2014. Po zadnjih podatkih IMF so se v letu 2017 zvišale tudi dolarske cene neenergetskih surovin, vendar za precej manj (okoli 6,5 %).

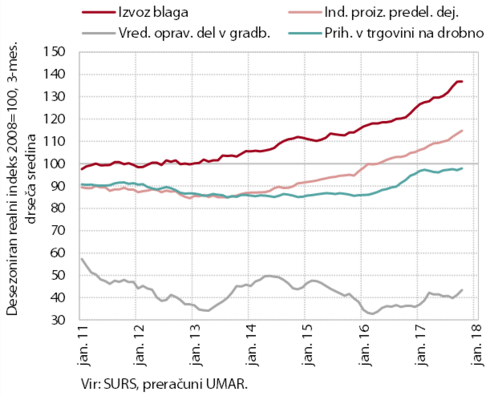

Gospodarska aktivnosti se je proti koncu leta v večini dejavnosti nadalje povečala, vse višje vrednosti kazalnika gospodarskega razpoloženja pa so že blizu vrha pred začetkom krize. Ob okrepljenem tujem povpraševanju se je visoka medletna rast realnega izvoza nadaljevala, rast proizvodnje v predelovalnih dejavnosti se je še okrepila. Splošno izboljševanje domačih gospodarskih razmer, vključno z ugodnimi gibanji na trgu dela, je prispevalo tudi k nadaljnji rasti nepremičninskega trga. Vse to je skupaj s povišanjem državnih investicij spodbudilo krepitev gradbene aktivnosti. Rast domačega in tujega povpraševanja ter visoko zaupanje potrošnikov so vodili v nadaljnjo rast prihodka v tržnih storitvah. Razpoloženje v gospodarstvu, ki se še izboljšuje, dosega najvišje ravni izpred desetletja.

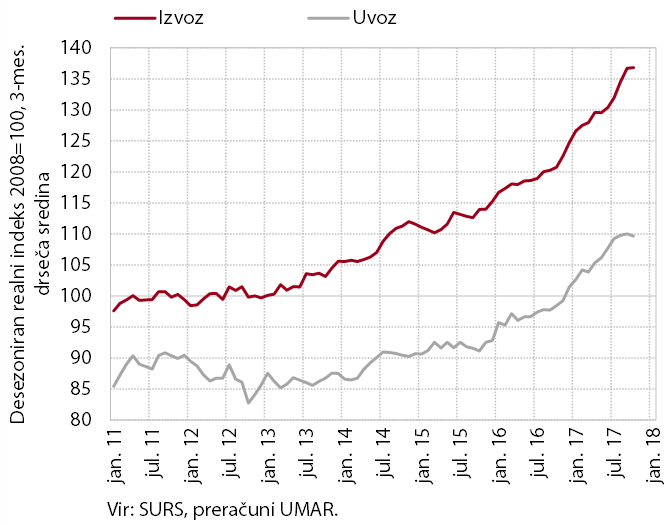

Visoka medletna rast izvoza in uvoza blaga se je ob koncu leta nadaljevala. V prvih enajstih mesecih 2017 je bil izvoz za 10,2 % večji kot pred letom. K njegovi rasti je največ prispeval izvoz motornih vozil in strojev, večji pa je bil tudi izvoz vseh drugih skupin proizvodov. Nemčija, Italija in Avstrija ostajajo najpomembnejše zunanjetrgovinske partnerice, zaradi večjega izvoza vozil pa je lani na deležu v slovenskem izvozu najbolj pridobila Francija. Kljub nominalnemu povečanju se je delež izvoza na Hrvaško in v ostale države z območja nekdanje Jugoslavije nekoliko zmanjšal. Uvoz je bil v prvih enajstih mesecih 2017 pod vplivom krepitve domačega povpraševanja in intenzivne izvozne aktivnosti za 10,6 % večji kot pred letom.

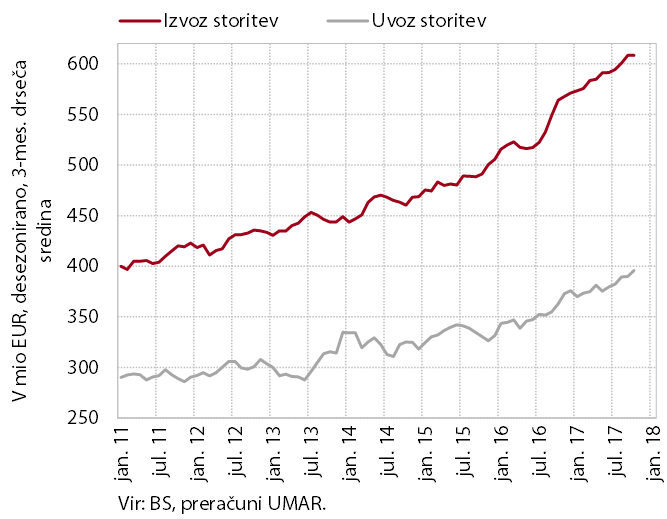

Nadaljevala se je tudi visoka medletna rast izvoza storitev, rast uvoza storitev pa se je še okrepila. V prvih enajstih mesecih leta 2017 je bila medletna rast izvoza (11,2 %) predvsem posledica večjega izvoza transportnih storitev (predvsem cestnih), trošenja tujih turistov in izvoza tehničnih, s trgovino povezanih poslovnih storitev. Tudi rast uvoza (9,0 %) je temeljila predvsem na uvozu tehničnih, s trgovino povezanih poslovnih storitev, v nekoliko manjši meri pa na uvozu transportnih storitev.

Rast proizvodnje v predelovalnih dejavnostih, ki se je v drugi polovici lanskega leta še nekoliko okrepila, je bila lani druga najvišja med državami EU. K okrepljeni rasti je največ prispevala višja rast tehnološko zahtevnejših panog, predvsem krepitev proizvodnje motornih vozil (od konca leta 2016) in proizvodnje IKT opreme (od sredine lanskega leta). Nadaljevala se je tudi rast srednje nizko in skromna rast nizko tehnološko zahtevnih panog. V enajstih mesecih lani se je proizvodnja v Sloveniji v vseh skupinah panog po tehnološki zahtevnosti medletno povečala bolj kot v EU.

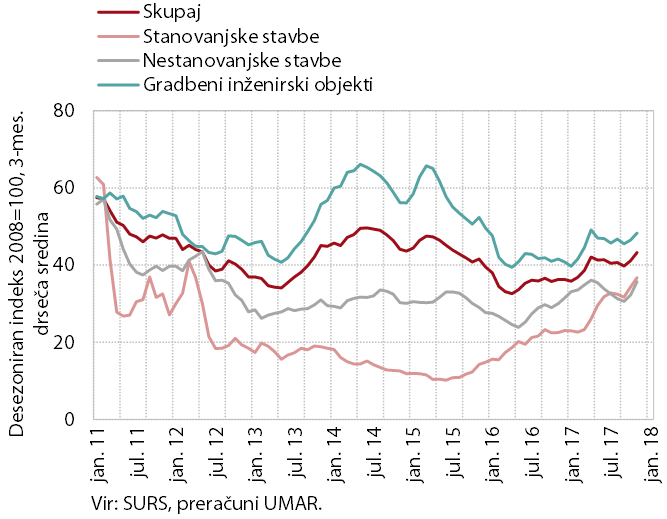

Proti koncu lanskega leta se je aktivnost v gradbeništvu, ki sicer ostaja nizka, povišala. Rast je bila prisotna v vseh treh segmentih gradbeništva. Krepitev gradnje stanovanjskih stavb je povezana z ugodnimi rezultati na trgu dela, zmanjšano negotovostjo, nizkimi obrestnimi merami in znatnim zmanjšanjem gradnje stanovanj v preteklih letih. Višja aktivnost v gradnji nestanovanjskih stavb je predvsem odraz okrepljenega optimizma zasebnega sektorja, višja vrednost del v inženirskih objektih pa povišanih investicijskih izdatkov države.

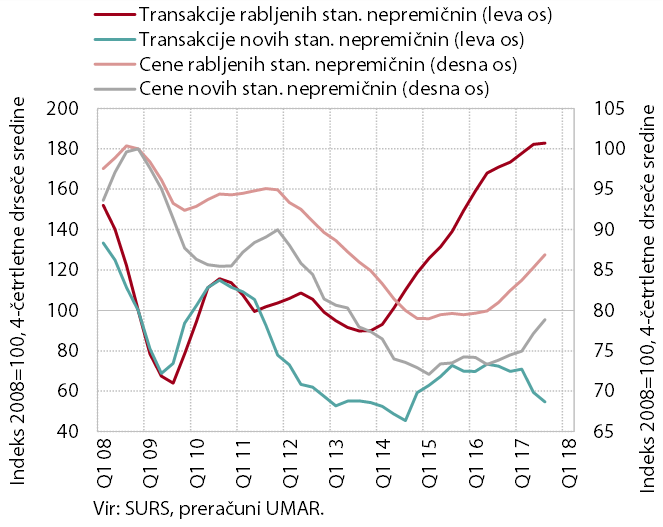

Ob velikem obsegu trgovanja so se povprečne cene stanovanjskih nepremičnin v tretjem četrtletju še zvišale. Na nadaljno rast nepremičninskega trga so po naši oceni vplivali predvsem relativno ugodni pogoji financiranja, dobra gospodarska situacija in z njo povezano okrevanje na trgu dela ter visok optimizem potrošnikov. Ob velikem obsegu trgovanja so bile cene rabljenih stanovanj, s katerimi se opravi okoli dve tretjini vseh prodaj, za skoraj desetino višje kot leto prej. Rast cen je bila ponovno največja v Ljubljani. Kljub četrtletnim nihanjem so bile medletno višje tudi cene novih stanovanj, število njihovih prodaj pa je ob omejeni ponudbi ostalo nizko.

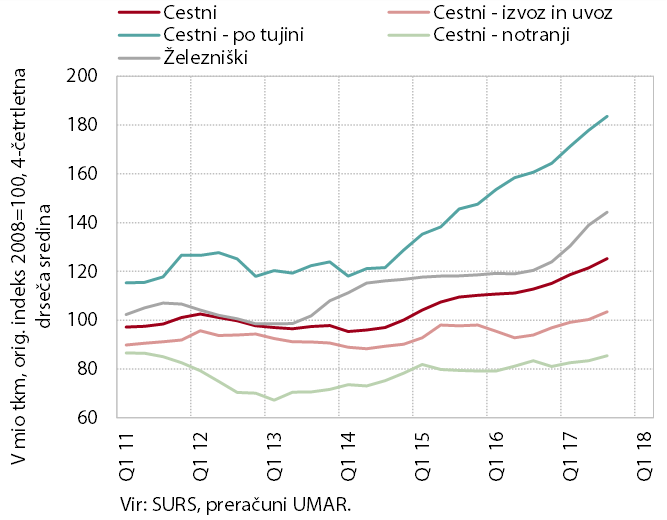

Obseg kopenskega blagovnega prometa se je lani v prvih treh četrtletjih nadalje krepil v vseh vrstah prevozov. Zaradi nadaljnje rasti tujega povpraševanja se je nadaljevala že tri leta prisotna visoka rast prevozov domačih cestnih prevoznikov po tujini. Ob izrazitejši domači konjukturi je bila obujena tudi rast njihovih prevozov po Sloveniji. Po drugi strani se na slovenskih cestah veča število tujih prevoznikov. Posebej močno se je povečeval železniški blagovni promet, predvsem zaradi višjega izvoza teh storitev.

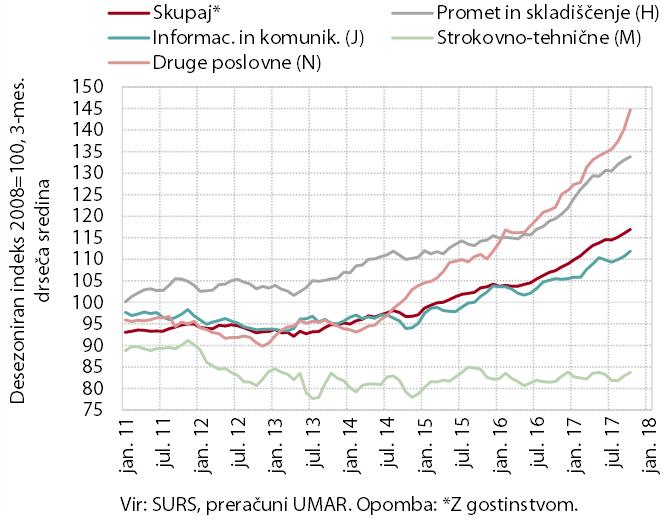

Rast nominalnega prihodka v tržnih storitvah se je ob koncu leta 2017 nadaljevala. Rast prihodka v zaposlovalnih storitvah, ki je povezana z rastjo povpraševanja po delavcih v ugodnih gospodarskih razmerah, se je nadalje okrepila in največ prispevala k visoki rasti prihodka iz drugih poslovnih storitev. Ob rasti tujega povpraševanja se je nadalje povečal prihodek v bolj izvozno naravnanih storitvah, kot sta promet (predvsem cestni) in računalniške storitve. Zelo nizek prihodek v arhitekturno-projektantskih storitvah v največji meri vpliva na že dlje časa trajajočo stagnacijo prihodka v strokovno-tehničnih storitvah.

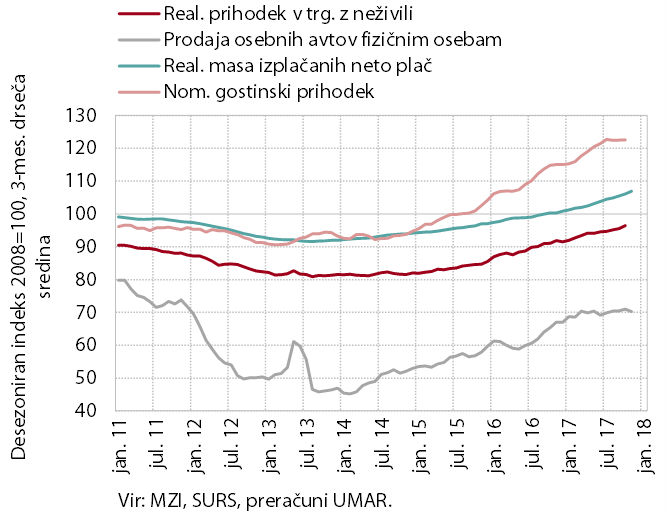

Trošenje gospodinjstev se je ob ugodnih razmerah na trgu dela in visokem zaupanju potrošnikov ob koncu lanskega leta še povečalo. Nadaljevala se je rast nakupov nekaterih trajnih dobrin, predvsem pohištva in gospodinjskih naprav, visoka pa je ostala tudi prodaja osebnih avtov. Nadalje so se povečali tudi izdatki za poltrajne dobrine (predvsem za izdelke za osebno nego) in za storitve, povezane s preživljanjem prostega časa doma in v tujini.

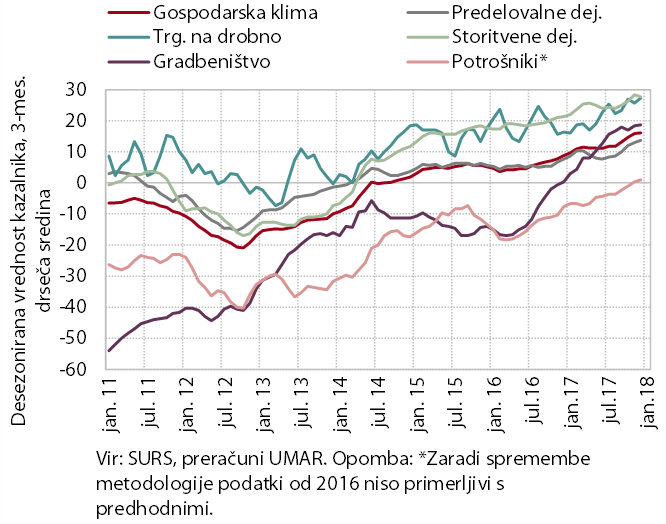

Razpoloženje v gospodarstvu se je na začetku leta še izboljšalo in bilo najvišje v zadnjem desetletju. Zaupanje, ki se je od sredine lanskega leta okrepilo v vseh dejavnostih, dosega najvišje ravni v zadnjih desetih letih. Zaupanje potrošnikov pa je najvišje, odkar ga spremljamo.

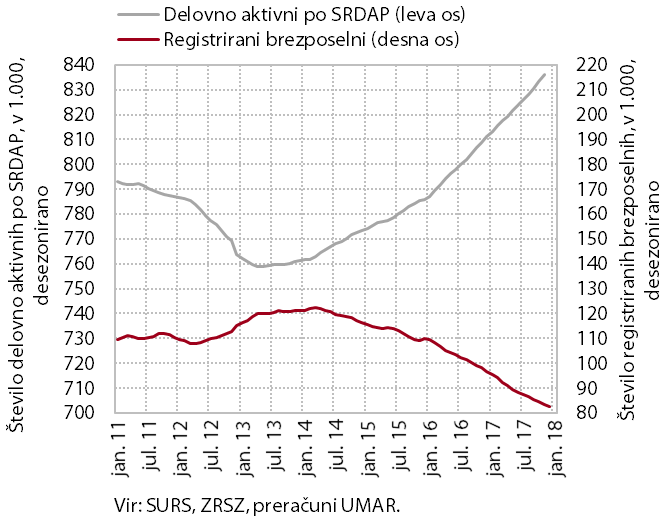

Število delovno aktivnih se nadalje povečuje in tako približuje ravni iz leta 2007. Število delovno aktivnih se je proti koncu lanskega leta nadalje povečalo v večini dejavnosti zasebnega sektorja, pri čemer izstopajo zlasti predelovalne dejavnosti, trgovina in promet. Predvsem v predelovalnih dejavnostih se podjetja vedno bolj soočajo s pomanjkanjem ustrezne delovne sile. Ob tem se v nekaterih dejavnostih še naprej krepi zaposlovanje tujcev. Kratkoročna pričakovanja podjetij glede prihodnjega zaposlovanja medtem ostajajo visoka. V javnih storitvah medletni porast delovno aktivnih izhaja predvsem iz višje zaposlenosti v izobraževanju (zlasti osnovnem šolstvu) in zdravstvu.

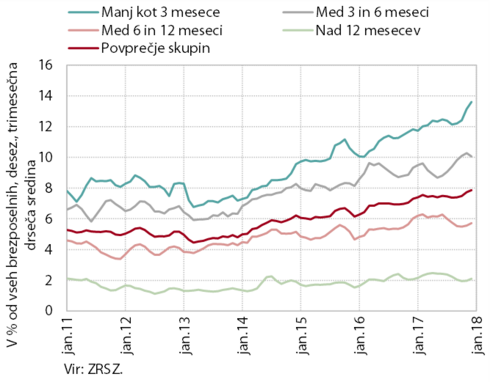

Število registriranih brezposelnih se je v 2017 tretje leto zapored zmanjšalo, tokrat še opazneje. Znova je bil manjši priliv v brezposelnost, predvsem zaradi manj poteklih pogodb za določen čas. Manj je bilo tudi iskalcev prve zaposlitve, kar povezujemo z boljšimi gospodarskimi razmerami in manjšimi generacijami, ki končujejo šolanje. Kot posledica nižjega števila brezposelnih je bil nekoliko skromnejši kot leto prej tudi odliv v zaposlitev. Verjetnost prehoda iz brezposelnosti v zaposlitev medtem ostaja še naprej na razmeroma visoki ravni. Ob koncu leta je bilo registriranih brezposelnih 85.060 oseb oz. 14,6 % manj kot decembra 2016.

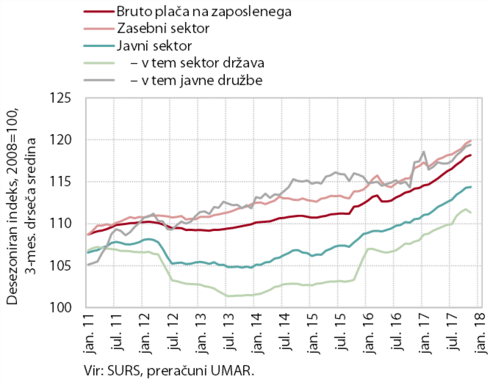

Rast plač v zasebnem in javnem sektorju je po nekajletnih skromnih rasteh v zadnjem obdobju višja. V prvih enajstih mesecih lani je bila povprečna bruto plača v obeh sektorjih medletno višja za 2,7 %. Rast plač ostaja nižja kot v predkriznem obdobju. Hkrati ne presega rasti produktivnosti in tako še ne povzroča vidnejših neravnotežij. V zasebnem sektorju je bila ob visoki aktivnosti podobno kot leto prej rast najvišja v predelovalnih dejavnostih in nekaterih tržnih storitvah. Rast v javnem sektorju pa je povezana z dogovorjeno odpravo nekaterih plačnih anomalij in rednimi napredovanji zaposlenih.

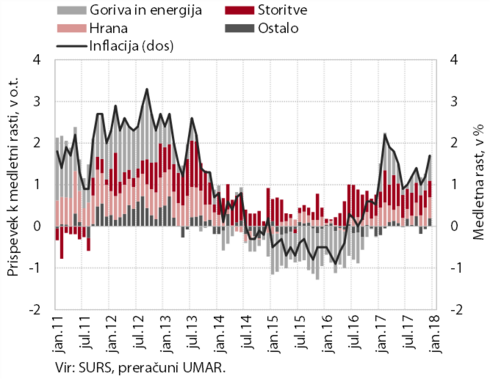

Medletna rast cen življenjskih potrebščin (1,7 %) se je decembra nekoliko povišala. K višji inflaciji so največ prispevale višje cene blaga, predvsem energentov in hrane (zlasti nepredelane), ki so k celotni inflaciji prispevale 1,1 o. t. (dve tretjini). Ob koncu leta se je ponovno povečal prispevek rasti cen poltrajnega blaga (predvsem oblačil in obutve), medtem ko so bile cene trajnega blaga medletno nižje. Rast cen storitev, ki je bila pod povprečjem ostalih lanskih mesecev, je k inflaciji prispevala 0,4 o. t. Odsotnost inflacijskih pritiskov nakazuje tudi osnovna inflacija, ki se še naprej ohranja na nizki ravni.

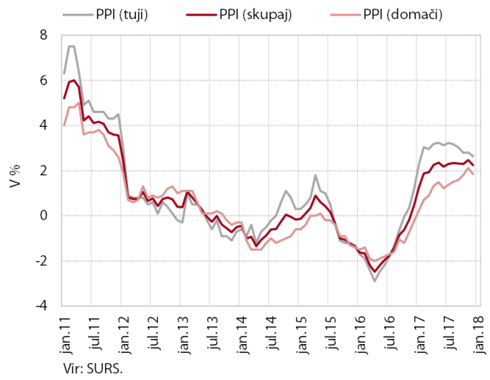

Medletna rast cen industrijskih proizvodov slovenskih proizvajalcev (2,2 %) se je lani okrepila. Ob višjih cenah surovin in ugodnih gospodarskih razmerah so bile cene višje tako na domačem kot tudi na tujih trgih. Najbolj, za nekoliko manj kot desetino, so se cene povečale proizvodom v kovinski industriji, medtem ko je bila rast v večini ostalih dejavnosti precej nižja.

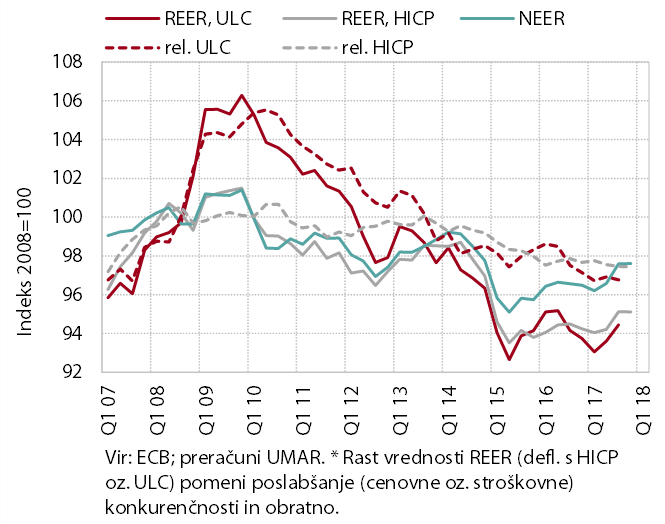

Vrednosti kazalnikov cenovne in stroškovne konkurenčnosti so se v drugi polovici leta nekoliko poslabšale, a ostajajo na relativno ugodnih ravneh. Okrepitev realnih efektivnih tečajev je izhajala iz apreciacije evra, katere vpliv je bil zaradi naše geografske strukture menjave sicer manjši kot v večini ostalih članic evrskega območja. Tečajna gibanja v smeri poslabšanja cenovne in stroškovne konkurenčnosti je ublažilo znižanje relativnih cen v primerjavi s partnericami (nižja inflacija in večje znižanje stroškov dela na enoto proizvoda).

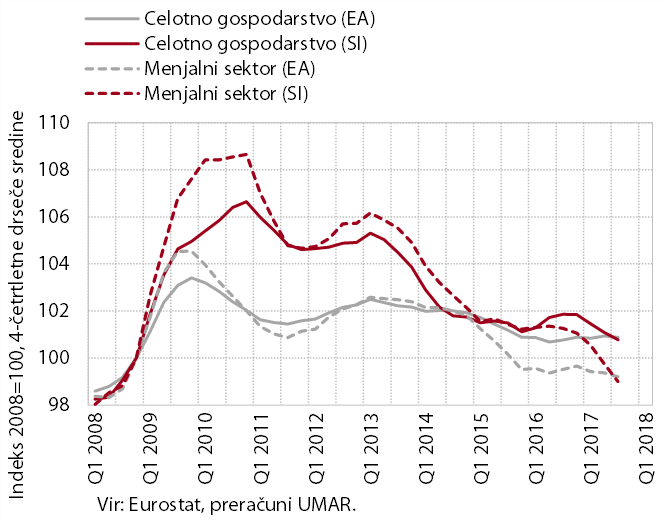

V tretjem četrtletju 2017 se je nadaljevalo zniževanje stroškov dela na enoto proizvoda. Ob hitrejši rasti produktivnosti od rasti plač so se stroški dela na enoto proizvoda v prvih treh četrtletjih 2017 znižali (za 1,4 %). K ugodnim gibanjem je povečini prispeval menjalni sektor, predvsem predelovalne dejavnosti in tradicionalne tržne storitve, v nemenjalnem sektorju pa izstopata gradbeništvo in finančne storitve. V povprečju evrskega območja so se stroški dela na enoto proizvoda po nekoliko ugodnejših gibanjih v predhodnih dveh letih ohranili na ravni iz leta 2016.

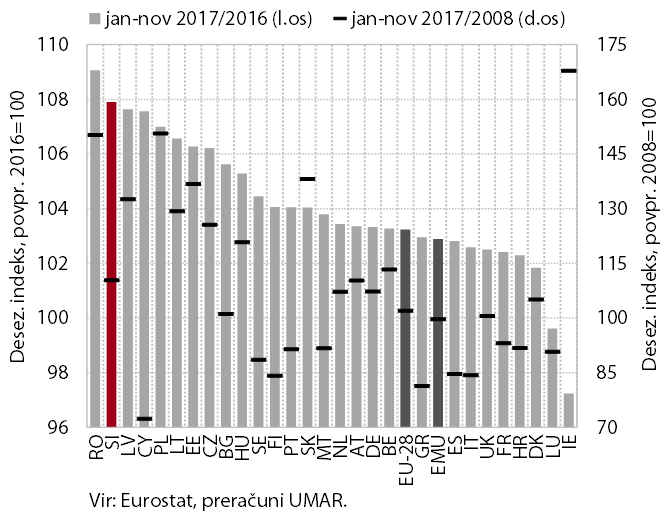

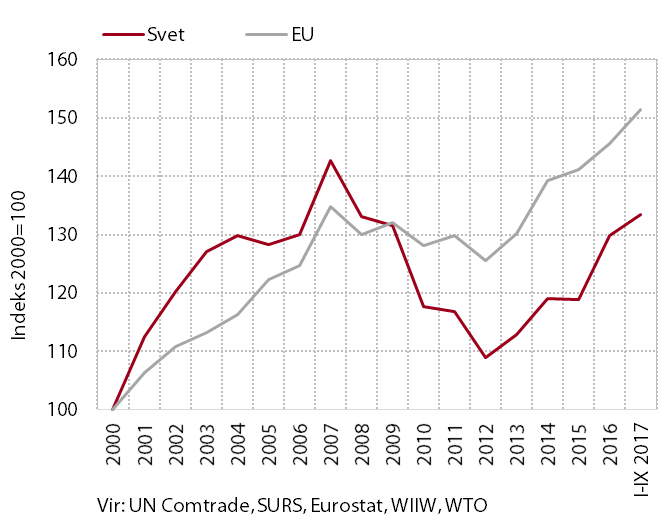

Tržni delež slovenskega blagovnega izvoza na tujih trgih se je v prvih treh četrtletjih 2017 nadalje povečal. Na rast v EU je v največji meri vplivalo povečanje tržnega deleža v Franciji, kar je povezano z visoko rastjo izvoza cestnih vozil. Gledano po proizvodih je bila rast tržnih deležev na trgu EU nadpovprečna tudi pri električnih strojih in napravah ter medicinskih in farmacevtskih proizvodih, ki za cestnimi vozili predstavljata največja segmenta izvoza. Na svetovnem trgu se je tržni delež vsega iz Slovenije izvoženega blaga, po visoki rasti v predhodnem letu, nadalje povečal, a še zaostaja za vrhom iz leta 2007.

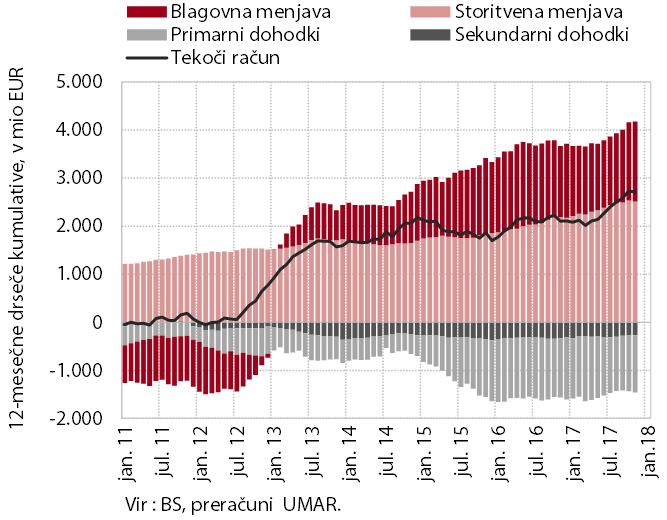

Presežek tekočega računa plačilne bilance je v zadnjih mesecih najvišji doslej. Dvanajstmesečna kumulativa je do konca novembra lani znašala 2,7 mrd EUR oz. 6,3 % BDP. K medletno višjemu presežku sta največ prispevala višja presežka v menjavi blaga in storitev, kar poleg rasti tujega povpraševanja odraža tudi ugoden konkurenčen položaj slovenskih izvoznikov. Ob zmerni rasti domače potrošnje se krepi tudi uvoz. Primanjkljaj primarnih dohodkov je bil medletno nižji predvsem zaradi nižjih neto plačil obresti na zunanji dolg, kar povezujemo predvsem z nižjimi donosi na državne obveznice. Nižji je bil tudi primanjkljaj sekundarnih dohodkov, in sicer zaradi neto prejetih transferjev zasebnega sektorja (davki, nagrade).

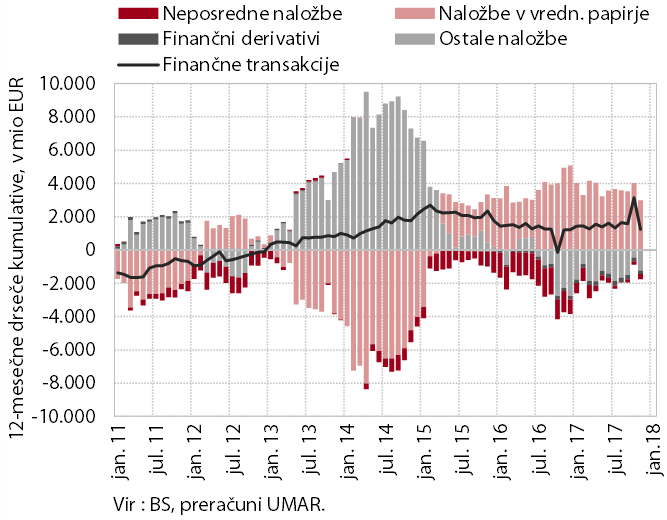

Neto financiranje tujine se je nadaljevalo. Finančne transakcije s tujino so bile v zadnjih dvanajstih mesecih do novembra lani neto odlivne v višini 1,2 mrd EUR. K temu so večinoma prispevale finančne investicije zasebnega sektorja in BS v tuje dolžniške vrednostne papirje. Gre tako za nakupe vrednostnih papirjev, ki so posledica investicijskih odločitev poslovnih bank in BS, kot tudi nakupe v okviru programa APP, ki poteka koordinirano na ravni Evrosistema. Neto priliv v segmentu ostalih naložb je posledica dviga vlog države in BS z računov v tujini. Sicer skromne tokove neposrednih naložb so lani večinoma zaznamovali prilivi lastniškega kapitala tujih vlagateljev.

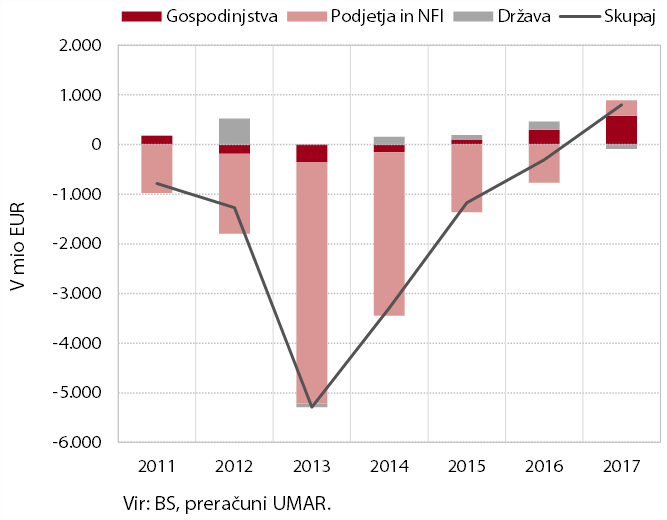

Obseg kreditov domačim nebančnim sektorjem se je lani prvič po letu 2010 povečal. Ugodne gospodarske razmere so prispevale k rasti kreditov gospodinjstvom (že od leta 2015) in po sedmih letih razdolževanja tudi podjetjem in NFI, kjer pa se je rast ob koncu leta nekoliko upočasnila. Podjetja so v zadnjih letih povečala povpraševanje po kreditih za financiranje investicij in tekoče proizvodnje, medtem ko se je povpraševanje po kreditih za refinanciranje umirilo . Med viri financiranja bančnega sistema se nadalje krepi pomen vlog domačih nebančnih sektorjev (predvsem gospodinjstev in nefinančnih družb), ki predstavljajo že skoraj 70 % bilančne vsote bančnega sistema (konec leta 2008 42,2 %). Zaradi nizkih obrestnih mer naraščajo predvsem vloge čez noč, ki predstavljajo skoraj 65 % vseh nebančnih vlog (konec leta 2008 33 %).

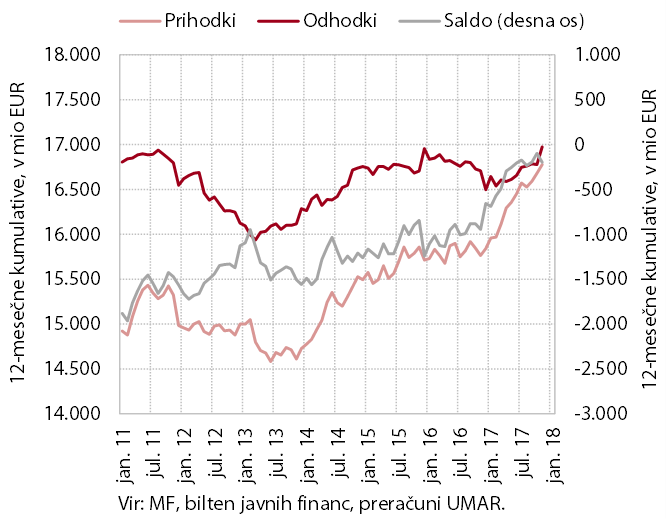

Javnofinančni primanjkljaj je bil ob nadaljevanju visoke rasti prihodkov v enajstih mesecih 2017 medletno bistveno nižji. Proti koncu leta se je sicer nekoliko poslabšal, kar je povezano z novembrskim pokritjem zapadlih finančnih obveznosti bolnišnic. To je okrepilo rast izdatkov za blago in storitve, rast ostalih odhodkov pa je ostala zmerna (z najvišjimi rastmi pri izdatkih za investicije, zaposlene, pokojnine in boleznine). Ob ugodnih gospodarskih gibanjih se je ohranila visoka rast davčnih prihodkov in prihodkov iz socialnih prispevkov ter s tem razmeroma nizek primanjkljaj konsolidirane bilance. Po predhodni objavi podatkov je državni proračun lani dosegel primanjkljaj v višini 0,8 % BDP (332,4 mio EUR), kar je skoraj polovico manj od načrtovanega ob sprejetju proračuna.

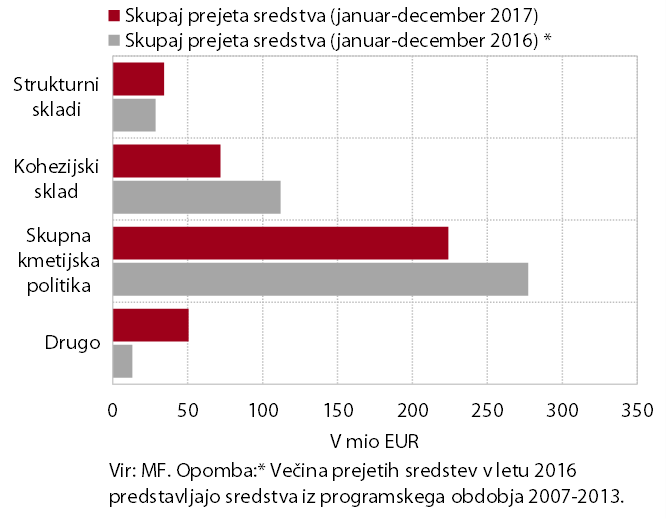

Neto položaj državnega proračuna do proračuna EU je bil v letu 2017 pozitiven (8,8 mio EUR), črpanje sredstev iz nove finančne perspektive pa še ni bistveno zaživelo. Državni proračun je lani iz proračuna EU prejel 387,3 mio EUR (41,9 % načrtovanih prihodkov za to leto), v proračun EU pa je Slovenija vplačala 378,5 mio EUR (90,1 % načrtovanih vplačil). Največje odstopanje od načrtovane realizacije je bilo pri prihodkih kohezijskega sklada in strukturnih skladov. Počasno črpanje sredstev iz nove finančne perspektive je povezano predvsem z interdisciplinarnostjo razpisov in projektov, vezanih na izvajanje Strategije pametne specializacije, in spremembo tržnih razmer, na osnovi katerih so bili nekateri projekti opuščeni in dodane nove pravice porabe za druge projekte z večjo verjetnostjo realizacije. Največ sredstev je bilo do konca leta 2017 dodeljenih iz Evropskega socialnega sklada za podporo ciljem spodbujanja zaposlovanja, socialne vključenosti, znanja in izboljšanja institucionalnih zmogljivosti in pravne države.