Ekonomsko ogledalo

Ekonomsko ogledalo 1/2017

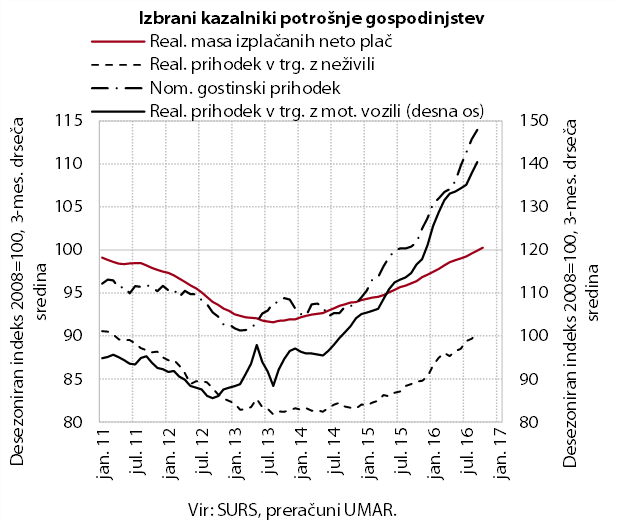

Zasebna potrošnja v zadnjem letu vidneje okreva in pomembno prispeva h gospodarski rasti. Ob izboljševanju razmer na trgu dela se povečuje zaupanje potrošnikov, kar se v zadnjem letu odraža zlasti na rasti nakupov tistih dobrin, ki je v krizi najbolj zastala: osebni avtomobili, oprema za stanovanja, komunikacijske in računalniške naprave ter storitve, povezane s preživljanjem prostega časa.

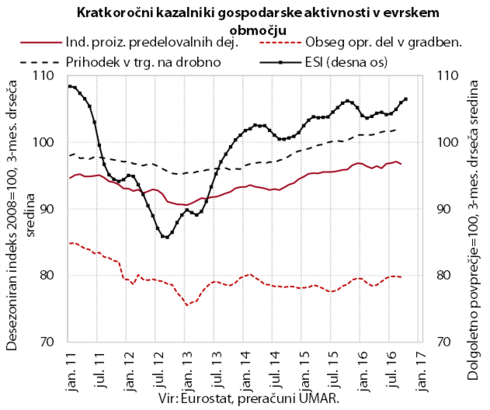

V evrskem območju so se na začetku zadnjega četrtletja 2016 nadaljevala razmeroma ugodna gospodarska gibanja. Ob krepitvi zasebne potrošnje, ki je v prvih treh četrtletjih 2016 največ prispevala h gospodarski rasti evrskega območja, se je najbolj povečal prihodek v trgovini na drobno. Obeti so ostali ugodni tudi za začetek leta 2017, saj so se nadalje izboljšali kazalniki razpoloženja v gospodarstvu in med potrošniki.

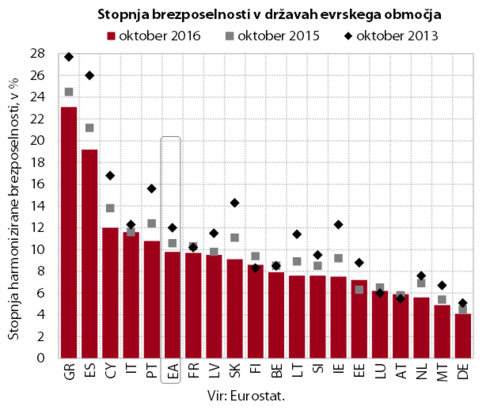

H krepitvi zasebne potrošnje je prispevalo izboljšanje razmer na trgu dela evrskega območja. Stopnja brezposelnosti, ki se znižuje od leta 2013, je bila oktobra 2016 najnižja po letu 2009. Zaposlenost se je v tretjem četrtletju nadalje povečala in bila najvišja po letu 2008.

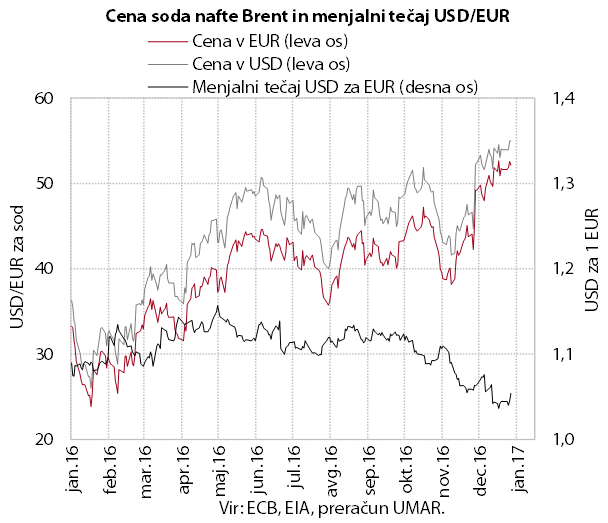

Decembra so cene nafte brent dosegle najvišje ravni v letu 2016; zviševati so se začele tudi cene ostalih surovin. Odločitev Organizacije držav izvoznic nafte (OPEC) o zmanjšanju proizvodnje je vplivala na povprečno dolarsko ceno nafte, ki se je decembra povečala za 19 % (za 74 % od začetka leta). Povečale so se tudi cene ostalih primarnih surovin; predvsem kovin, ki so se odzvale na večje kitajsko povpraševanje in napovedi ZDA o povečanju investicij v infrastrukturo. Vrednost evra je glede na ameriški dolar konec leta 2016 dosegla najnižjo vrednost v zadnjih dvanajstih letih.

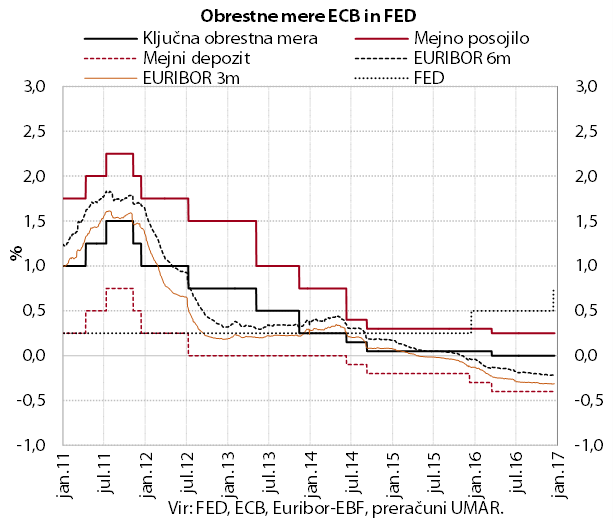

ECB je konec leta 2016 ohranila obrestne mere nespremenjene in z namenom zagotavljanja cenovne stabilnosti podaljšala izvajanje programa nakupa vrednostnih papirjev. Trenutni program, ki se izteče marca, bo z zmanjšanim mesečnim obsegom odkupov (z 80 mrd EUR na 60 mrd EUR) potekal do konca leta 2017 oz. dokler se inflacija ne bo približala srednjeročnemu inflacijskemu cilju. Konec leta 2016 je inflacija v evrskem območju znašala 1,1 %. FED je po daljšem obdobju zvišal ključno obrestno mero (za 0,25 o. t.).

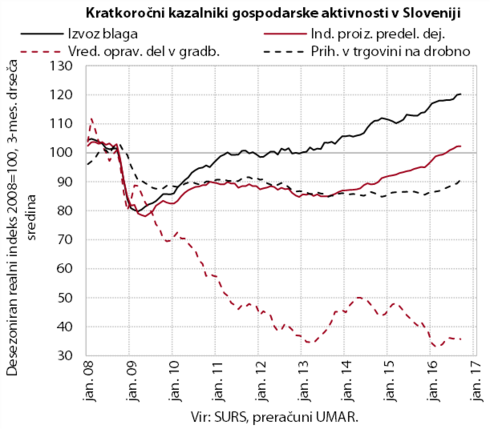

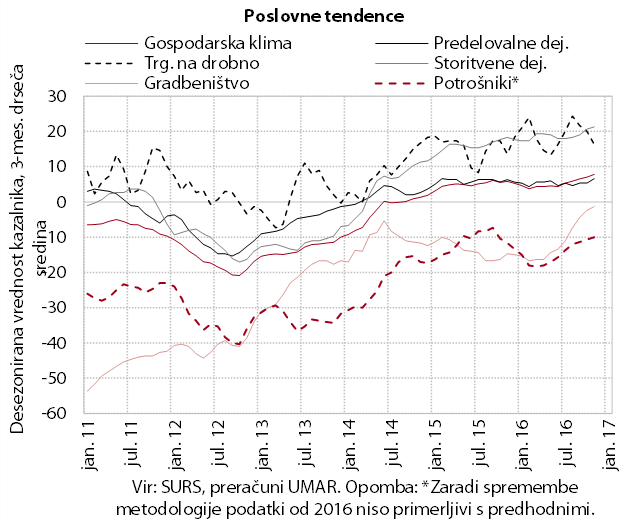

Rast aktivnosti v večini dejavnosti se je tudi v zadnjih mesecih nadaljevala. Ob večjem tujem povpraševanju in ugodni izvozni konkurenčnosti se je rast izvoza in proizvodnje predelovalnih dejavnosti v primerjavi z letom prej še okrepila. Ob nadaljnji rasti zasebne potrošnje se je v zadnjih mesecih okrepila rast prihodka v trgovini, predvsem v segmentih trajnih in poltrajnih dobrin, ter v storitvah povezanih s preživljanjem prostega časa, kar povezujemo tudi z visokim obiskom tujih turistov. Predvsem zaradi nižjih državnih investicij pa je skromna ostala aktivnost v gradbeništvu.

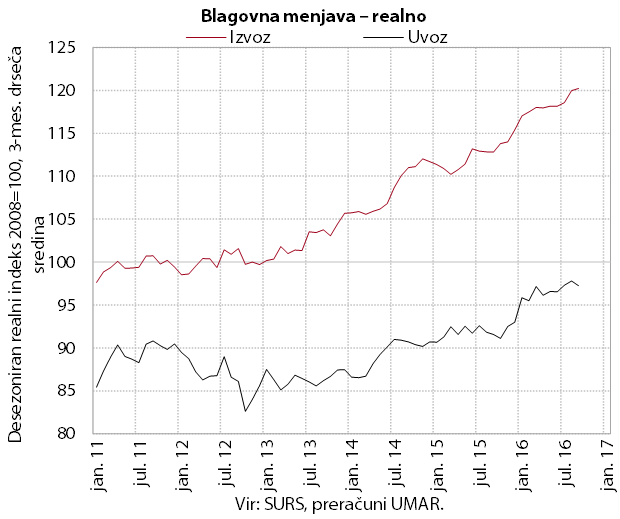

Realni izvoz in uvoz blaga sta v začetku zadnjega četrtletja ostala na visoki ravni. V prvih desetih mesecih 2016 je bil izvoz za 5,4 % večji kot pred letom. Večji je bil izvoz večine panog, k rasti je največ prispeval izvoz motornih vozil. Realni uvoz je bil v prvih desetih mesecih 2016 pod vplivom krepitve potrošnje gospodinjstev, zasebnih podjetniških investicij in proizvodnje predelovalnih dejavnosti za 4,3 % večji kot pred letom.

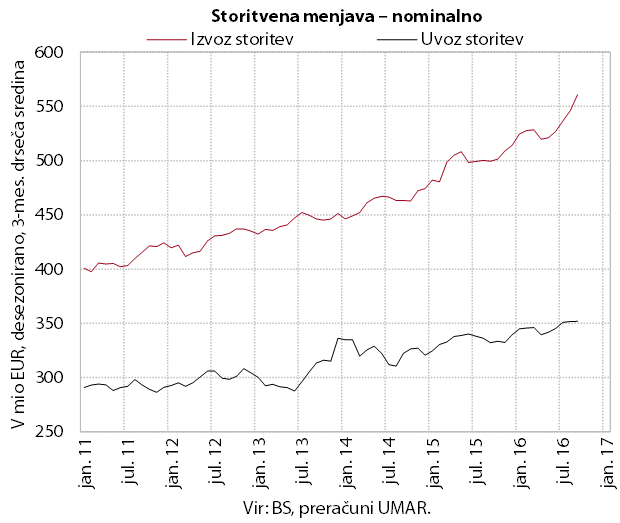

Izvoz storitev se je nadalje povečal, uvoz pa je ostal podoben kot v tretjem četrtletju. V prvih desetih mesecih leta 2016 je bila medletna rast izvoza (7,6 %) predvsem posledica večjega izvoza transportnih storitev, višjih prihodkov od gradbenih del v tujini in trošenja tujih turistov. Rast uvoza (3,7 %) je temeljila na uvozu tehničnih, s trgovino povezanih poslovnih storitev, transportnih storitev in trošenja prebivalcev Slovenije v tujini.

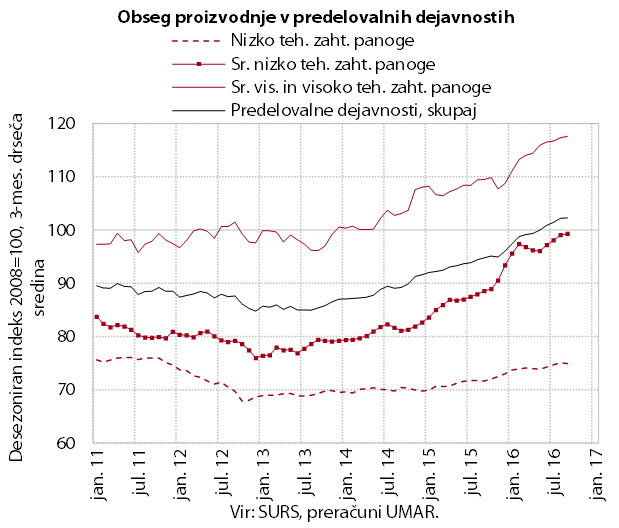

Obseg proizvodnje v predelovalnih dejavnostih je na začetku zadnjega četrtletja ostal na visoki ravni. V prvih desetih mesecih se je proizvodnja povečala v vseh skupinah panog po tehnološki zahtevnosti in bila v povprečju za 7,6 % višja kot pred letom. Najbolj so ravni izpred leta presegle srednje nizko tehnološko zahtevne kovinska in gumarska industrija ter tehnološko zahtevnejša proizvodnja IKT opreme in električnih naprav, ki so precej povečale predvsem prodajo na tujih trgih. Proizvodnja je bila višja kot pred letom tudi v večini nizko tehnološko zahtevnih panog (najbolj v tekstilni in pohištveni industriji), v katerih je rast prodaje doma in v tujini ostala skromnejša.

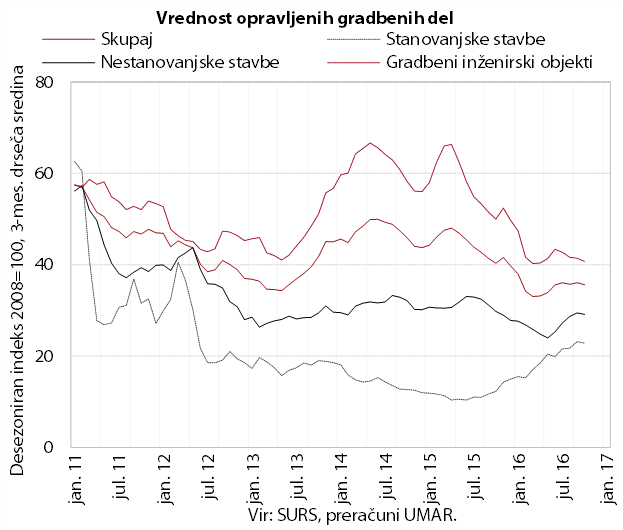

Vrednost opravljenih gradbenih del je po rasti v drugem četrtletju v naslednjih mesecih ostala na podobni ravni. Aktivnost v prvih desetih mesecih 2016 je bila precej nižja kot pred letom, kar je povezano predvsem z nižjimi državnimi investicijami. Ob splošnem izboljševanju gospodarskih razmer in postopnem okrevanju nepremičninskega trga se je okrepila gradnja stanovanj, v zadnjih mesecih pa tudi gradnja nestanovanjskih stavb.

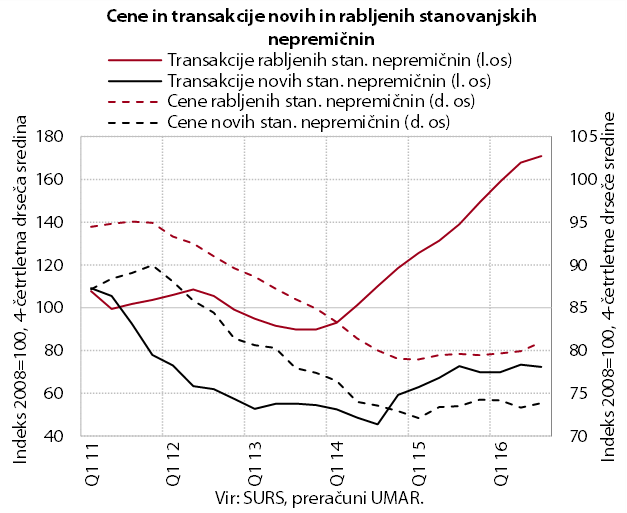

Ob nadaljnji relativno visoki prodaji so se cene stanovanjskih nepremičnin v tretjem četrtletju še povečale in bile za 5 % višje kot pred letom. Povišanje cen rabljenih stanovanj, s katerimi se opravi okoli dve tretjini vseh prodaj, je bilo največje v Ljubljani. Zaradi višjega deleža prodaj nadstandardno opremljenih stanovanj so bile višje kot pred letom tudi cene novih stanovanj, katerih število prodaj je ostalo nizko. Medletno višje so bile tudi cene hiš, predvsem rabljenih, katerih prodaja se povečuje tretje leto zapored.

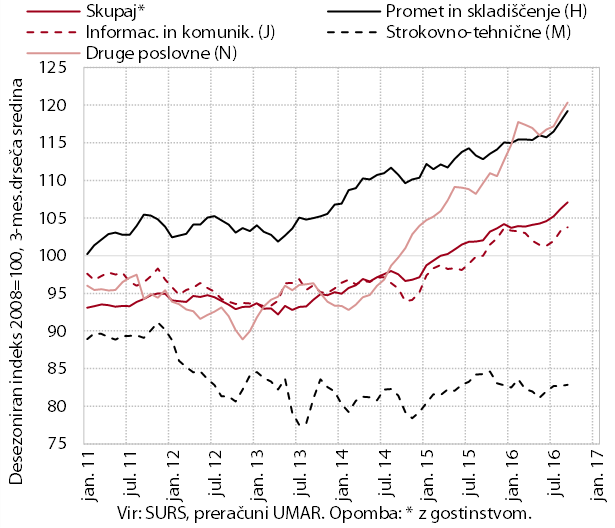

Rast nominalnega prihodka se je v večini tržnih storitev na prehodu v zadnje četrtletje lanskega leta nadaljevala. K rasti prihodka v prometu in računalniških storitvah je v prvih desetih mesecih 2016 prispevalo predvsem tuje povpraševanje. Prihodek je v segmentih, ki so bolj odvisni od domačega investicijskega povpraševanja (predvsem arhitekturno-tehnične storitve), ostal na nizki ravni. V prvih desetih mesecih 2016 je bil prihodek v večini tržnih storitev medletno večji.

Ob nadaljnjem izboljšanju razmer na trgu dela se je ob koncu leta zaupanje potrošnikov še povečalo, kar se je odrazilo na nadaljnji rasti trošenja gospodinjstev. Nadaljevala se je rast nakupov trajnih dobrin (osebnih avtov in opreme za stanovanja), ki se krepijo že dlje časa, ter poltrajnih dobrin in storitev, ki so se začele občutneje krepiti leta 2016. Med slednjimi so se povečali predvsem izdatki za storitve, povezane s preživljanjem prostega časa doma in v tujini.

Razpoloženje v gospodarstvu se je ob koncu leta nadalje izboljšalo. Zaupanje v vseh dejavnostih in med potrošniki je bilo v povprečju leta najvišje od začetka krize.

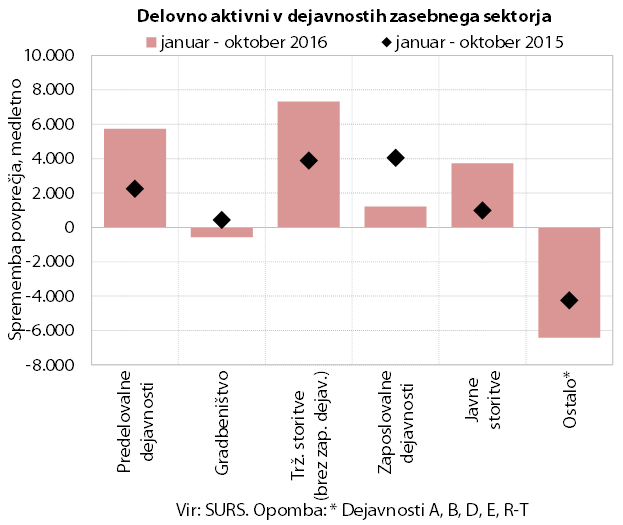

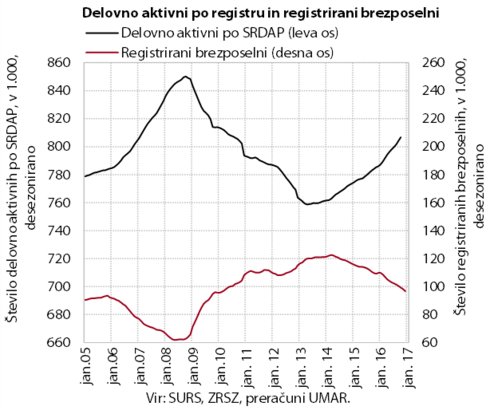

Število delovno aktivnih se je ob vse bolj široko osnovani gospodarski rasti v prvih desetih mesecih 2016 povečalo bolj kot pred letom. Rast je bila medletno večja v večini dejavnosti zasebnega sektorja. Manj kot pred letom pa se je povečalo število zaposlenih v zaposlovalnih dejavnostih, kar nakazuje na pogostejše neposredno zaposlovanje v podjetjih iz drugih dejavnosti. Pričakovanja podjetij glede nadaljnjega zaposlovanja so se še izboljšala in bila konec leta najvišja od začetka krize. V javnih storitvah je bila ob sprostitvi omejitev pri novem zaposlovanju rast višja kot pred letom v zdravstvu, javni upravi in osnovnem šolstvu.

Število registriranih brezposelnih se je v 2016 ob okrepljenem zaposlovanju nadalje zmanjšalo (za 8,5 %). Njihovo število je bilo blizu ravni, primerljive z leti stabilne gospodarske rasti. Odliv v zaposlitev je bil največji od začetka krize. Nadalje se je zmanjšal priliv v brezposelnost, predvsem priliv zaradi prenehanja pogodbe za določen čas. Manj je bilo tudi iskalcev prve zaposlitve, po naši oceni zaradi nekoliko manjših generacij, ki končujejo šolanje, in boljših zaposlitvenih priložnostih ob prehodu iz šolanja na trg dela. Ob koncu 2016 je bilo v evidenci prijavljenih 99.615 oseb, kar je 11,9 % manj kot ob koncu 2015.

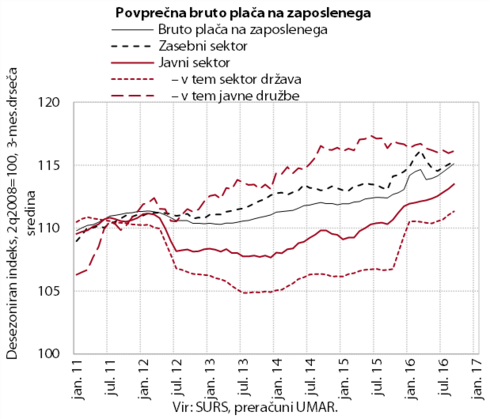

Rast povprečne bruto plače je bila v prvih desetih mesecih 2016 najvišja v zadnjih petih letih, a še vedno precej počasnejša kot pred krizo. V zasebnem sektorju jo povezujemo s krepitvijo gospodarske aktivnosti, v javnem pa predvsem z napredovanji javnih uslužbencev in vrnitvijo plačne lestvice. Plača v javnih družbah je ostala blizu visokih ravni preteklih let.

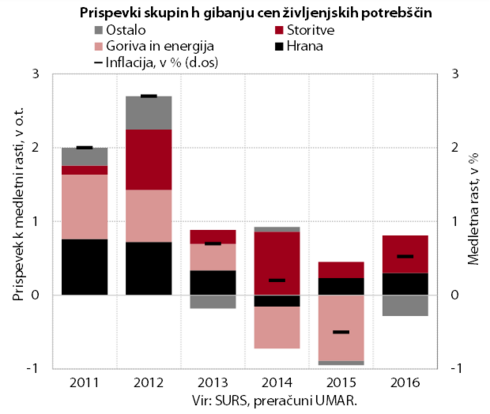

Cene življenjskih potrebščin so bile konec leta 2016 medletno višje (0,5 %) predvsem zaradi rasti cen surovin in storitev. Padec cen energentov, ki je največ prispeval k padcu cen v letu 2015, se je v drugi polovici leta začel zmanjševati. Konec leta so bile cene energentov podobne kot pred letom. Pod vplivom višjih cen surovin so se zvišale cene hrane (predvsem nepredelane). Rast cen storitev je bila za razliko od preteklih let, ko so na rast vplivali predvsem enkratni dejavniki , širše osnovana in se je okrepila. Ob nadaljnji krepitvi zasebne potrošnje in velikem obisku tujih turistov so bile višje predvsem cene storitev, povezane s preživljanjem prostega časa. Cene trajnega in poltrajnega blaga so ostale medletno nižje.

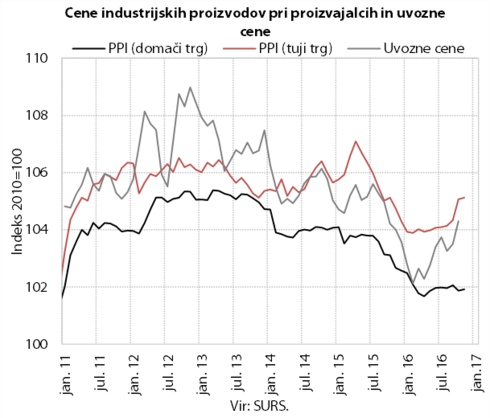

Medletni padec cen industrijskih proizvodov se umirja; cene uvoženih proizvodov so bile novembra višje kot pred letom. Višje cene surovin na svetovnih trgih se ob krepitvi povpraševanja postopno prelivajo v uvozne cene in cene industrijskih proizvodov pri domačih proizvajalcih. Na domačem trgu se cene domačih proizvajalcev gibljejo na podobni ravni, na tujih trgih pa se od sredine leta povečujejo.

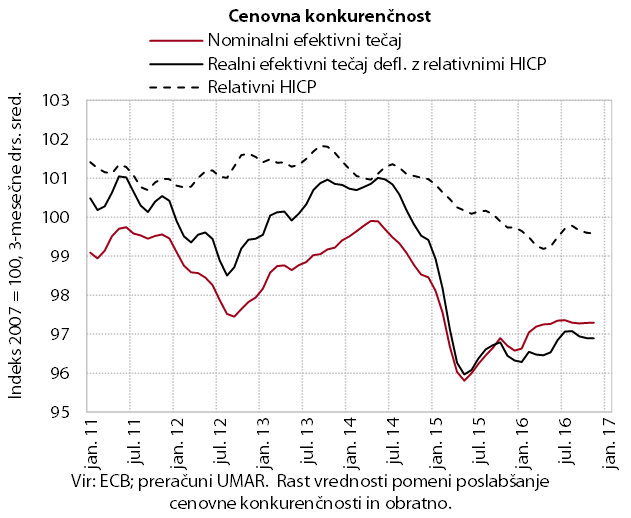

Cenovna konkurenčnost slovenskega gospodarstva je leta 2016 ostala blizu ugodnih ravni predhodnega leta. Manjše medletno poslabšanje kot v večini drugih članic evrskega območja je bilo v prvih enajstih mesecih 2016 posledica apreciacije evra, ki je imela na Slovenijo zaradi geografske strukture menjave relativno manjši vpliv. Poleg tega je bilo znižanje relativnih cen življenjskih potrebščin v evrskem območju še vedno med višjimi.

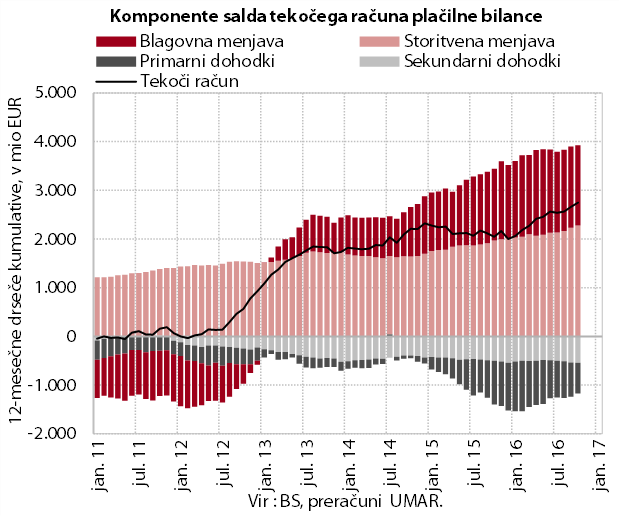

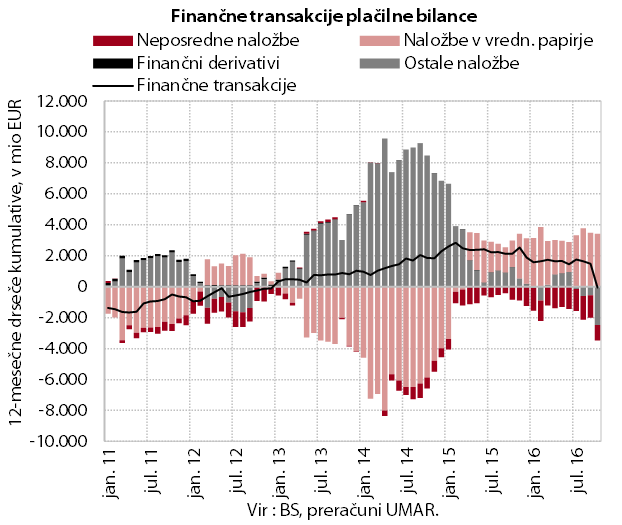

Presežek tekočega računa plačilne bilance se je nadalje povečal. V prvih desetih mesecih 2016 je bil medletno višji predvsem zaradi večjega blagovno-storitvenega presežka, ki odraža ugodna izvozna gibanja ob izboljševanju izvozne konkurenčnosti in relativno počasnejše okrevanje domačega trošenja. Primanjkljaj primarnih dohodkov je bil medletno nižji predvsem zaradi nižjih ocenjenih reinvestiranih dobičkov tujih vlagateljev in plačil obresti na zunanji dolg. V dvanajstih mesecih do oktobra je presežek tekočega računa znašal 6,9 % BDP.

V prvih desetih mesecih 2016 so bile finančne transakcije neto prilivne. BS je v skladu s programom nakupovanja vrednostnih papirjev javnega sektorja v evrskem območju kupovala tuje dolžniške vrednostne papirje. Država je zaradi manjše donosnosti dvigala gotovino z računov v tujini in jo deponirala pri centralni banki. V zasebnem sektorju so prevladovali neto prilivi neposrednih naložb. Visoka oktobrska statistična napaka je bila odraz neevidentiranega plačila obveznosti do tujih portfeljskih vlagateljev (1,5 mrd EUR).

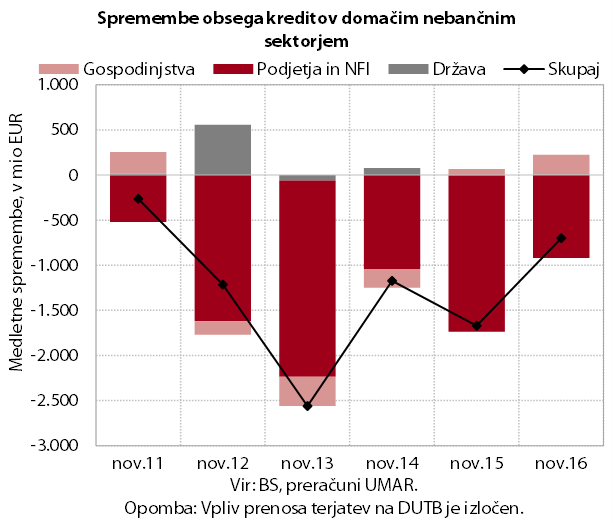

Medletno zniževanje obsega kreditov domačim nebančnim sektorjem se je novembra nadalje umirilo. To je po naši oceni v veliki meri posledica manjšega razdolževanja podjetij in NFI, saj se novo kreditiranje bank ni opazneje spremenilo. Pogoji zadolževanja pri bankah v Sloveniji so še vedno razmeroma manj ugodni kot v evrskem območju. To vpliva tudi na preusmerjanje komitentov k alternativnim virom financiranja. Zadolževanje podjetij v tujini narašča predvsem v obliki kratkoročnih posojil. Medletno odplačevanje dolgoročnih posojil pa se je zaradi visokega mesečnega priliva oktobra precej upočasnilo.

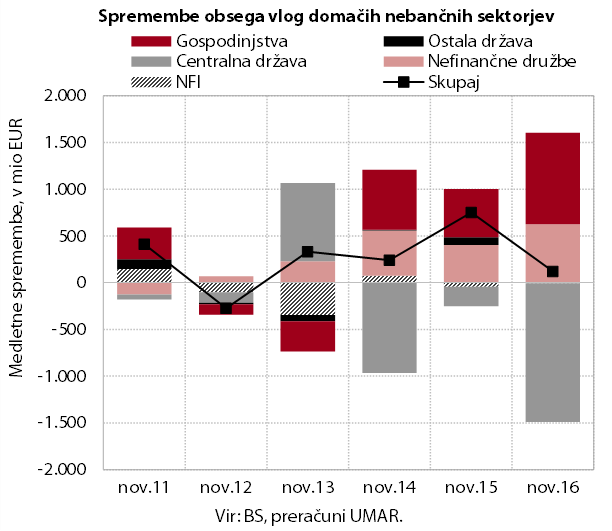

Struktura bančnih virov financiranja se spreminja v prid vlog nebančnih sektorjev. Krepijo se predvsem vloge čez noč podjetij in gospodinjstev, kar slabša ročnostno strukturo virov financiranja. Banke še naprej zmanjšujejo obveznosti do tujine (v največji meri do tujih bank), ki predstavljajo le še nekoliko več kot desetino bilančne vsote, medtem ko je pred zaostrovanjem finančne krize njihov delež dosegal skoraj 40 %.

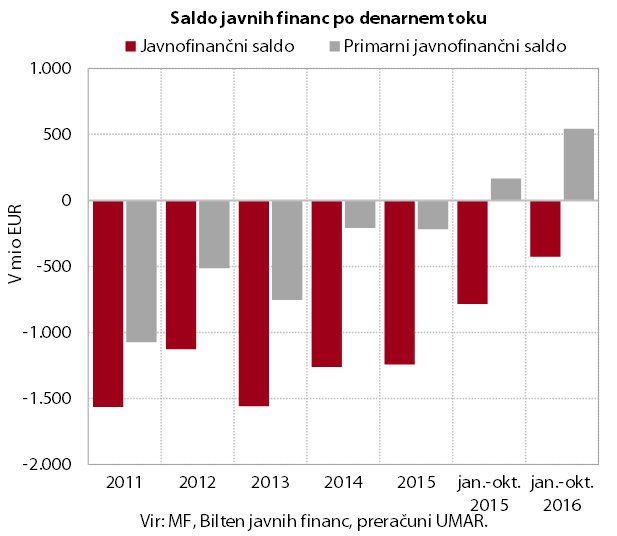

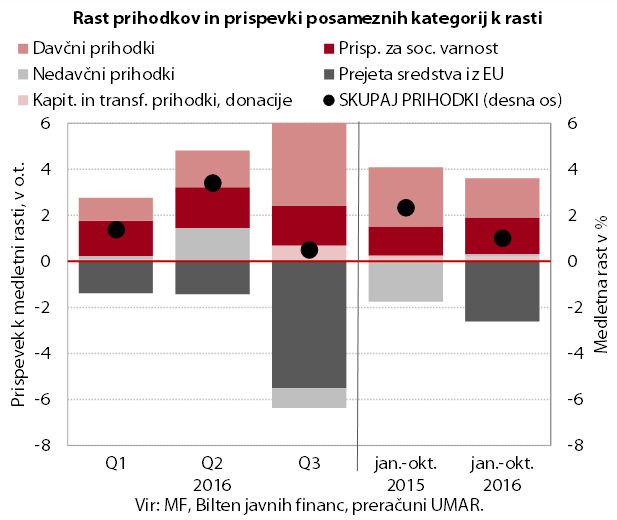

Javnofinančni primanjkljaj po denarnem toku se je v prvih desetih mesecih leta 2016 glede na enako obdobje leta 2015 prepolovil. To odraža zlasti izboljšanje gospodarskih razmer, spremembo v tokovih sredstev z EU in ohranjanje nekaterih ukrepov za zadrževanje odhodkov. Presežek, ki ne vključuje izdatkov za obresti, se je medletno povečal za trikrat.

Javnofinančni prihodki so se v prvih desetih mesecih medletno povečali. Najhitreje naraščajo prihodki, povezani z ugodnimi gibanji na trgu dela. Medletna rast prihodkov, temelječih na potrošnji, ostaja kljub bolj pozitivnemu trendu razmeroma nizka. Povezana je s počasnim okrevanjem skupne nominalne domače porabe in tudi z dejavniki prehodne narave, npr. s spremembo glede plačil DDV iz uvoza.

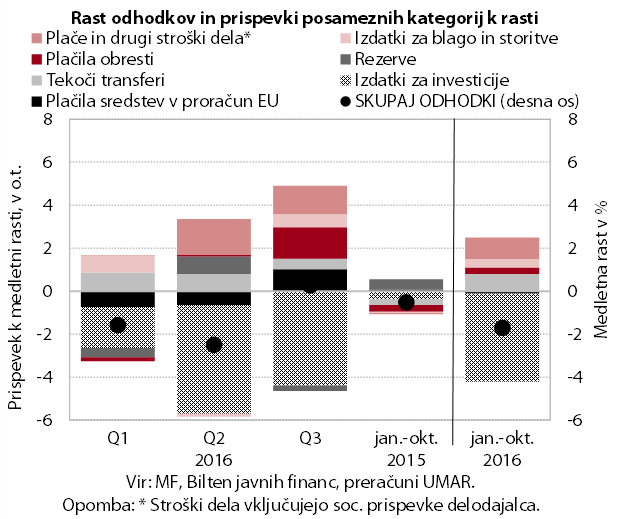

Nadaljevalo se je medletno zmanjševanje javnofinančnih odhodkov. Glavnina znižanja izhaja iz nižjih investicij ob prehodu na izvajanje nove finančne perspektive EU. Neprekinjeno višanje dolgoročnega trenda rasti ostalih odhodkov, ki traja že vse leto, se je nadaljevalo tudi v začetku tretjega četrtletja. Največ k razmeroma hitri rasti prispevata delno sproščanje varčevalnih ukrepov (izdatki za plače v javnem sektorju, transferji posameznikom in gospodinjstvom) ter izdatki za blago in storitve.

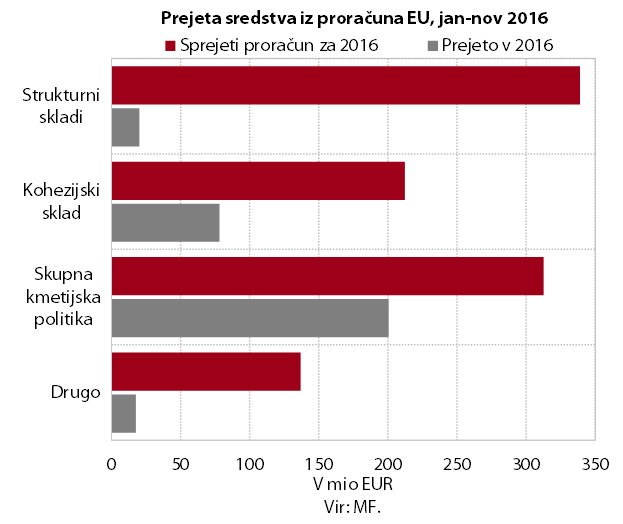

Neto položaj državnega proračuna RS do proračuna EU je bil v prvih enajstih mesecih 2016 negativen. Slovenija je v tem obdobju iz EU proračuna prejela 341,5 mio EUR, vplačala pa 33 mio EUR več. Največji del prejetih sredstev so predstavljala sredstva skupne kmetijske in ribiške politike. Večina sredstev iz kohezijskega sklada in strukturnih skladov je bila v proračun RS vplačana v prvi polovici leta iz prejšnje finančne perspektive. Iz nove finančne perspektive je bilo iz državnega proračuna do konca novembra upravičencem izplačanih 85 mio EUR.