Ekonomsko ogledalo

Ekonomsko ogledalo 8/2025

Oktobra se je izvoz blaga nadalje zmanjšal in ostaja medletno nižji. V predelovalnih dejavnostih se je v zadnjih mesecih povečala proizvodnja v visoko in srednje nizko tehnološko zahtevnih panogah, medletno pa skupna proizvodnja ostaja nižja kot pred letom. Obeti v predelovalnih dejavnostih glede pričakovane proizvodnje so se oktobra sicer nadalje izboljšali, a so naročila ostala na nizki ravni. Od drugega četrtletja se močno krepi rast v gradbeništvu. V desetih mesecih so bile večje vrednosti vseh vrst gradbenih del, zlasti v gradnji nestanovanjskih stavb in specializiranih gradbenih delih, rast je bila višja tudi v gradnji inženirskih objektov, v gradnji stanovanjskih stavb pa je ostala skromna. Krepi se tudi prihodek v tržnih storitvah. Kazalnik gospodarske klime v Sloveniji se od sredine leta izboljšuje v v večini dejavnosti, izjema so storitve. Število delovno aktivnih oseb že nekaj mesecev stagnira, število brezposelnih pa se je po rasti v zadnjih mesecih novembra nekoliko zmanjšalo (oboje desez.). Skupna rast bruto plače se je septembra nekoliko okrepila ob višji rasti v javnem sektorju, kar je bila v veliki meri posledica rasti plač v izobraževanju, po naši oceni povezane z izplačili dodatka za učno in pedagoško obveznost. Tudi v zasebnem sektorju je rast ob pomanjkanju delovne sile ostala razmeroma visoka. Medletna rast cen življenjskih potrebščin (2,3 %) je bila novembra najnižja po juniju letos. K inflaciji so še naprej največ prispevale cene hrane in brezalkoholnih pijač, vendar se je njihova rast upočasnila.

Sestavljeni kazalnik PMI za evrsko območje, december 2025

Kazalniki gospodarskega razpoloženja v evrskem območju za zadnje četrtletje nakazujejo nadaljevanje rasti aktivnosti, v Nemčiji poslabšanje gospodarske klime v decembru. Povprečna vrednost sestavljenega kazalnika vodij nabave (PMI) za evrsko območje je bila v zadnjem letošnjem četrtletju najvišja v zadnjih treh letih in pol (52,4). K izboljšanju je prispeval kazalnik za storitvene dejavnosti, ki se je povzpel nad dolgoletno povprečje, kazalnik za predelovalne dejavnosti pa je nakazoval, da se je rast aktivnosti v zadnjem četrtletju upočasnila. Kazalnik gospodarske klime ESI za evrsko območje je bil novembra najvišji po aprilu leta 2023, zaupanje se je v primerjavi z oktobrom izboljšalo v večini dejavnosti (razen industriji), med potrošniki pa je ostalo nespremenjeno. Gospodarska klima je bila boljša tudi v primerjavi z lanskim novembrom, zaupanje je bilo opazno višje v gradbeništvu in industriji. V Nemčiji pa se je kazalnik gospodarske klime Ifo decembra še nekoliko poslabšal, k čemur so prispevala predvsem bolj pesimistična pričakovanja glede poslovanja podjetij v predelovalnih dejavnostih.

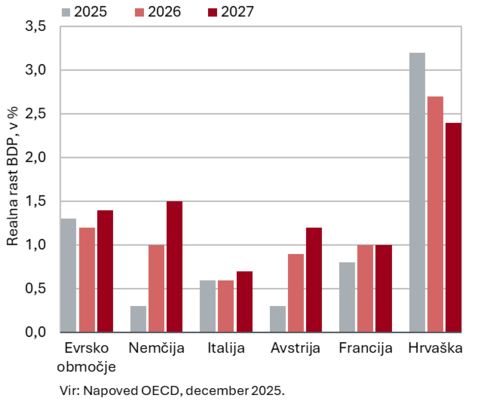

OECD napovedi rasti BDP, december 2025

OECD v decembrski napovedi pričakuje umiritev rasti svetovnega BDP v prihodnjem letu. Rast naj bi se z letošnjih 3,2 % znižala na 2,9 %, nato pa v letu 2027 zopet nekoliko okrepila. Svetovno gospodarstvo bo letos zraslo bolj od predhodnih pričakovanj mednarodnih institucij, k čemur so prispevali predvsem večji izvoz pred uvedbo carin, rast investicij, povezanih z umetno inteligenco, ter spodbudne fiskalne in monetarne politike. V letu 2026 naj bi se rast svetovne gospodarske aktivnosti ob višjih carinah ter velikih geopolitičnih negotovostih, ki bodo zavirale hitrejšo rast investicij in trgovine, upočasnila. Ponovno naj bi se začela krepiti konec leta 2026, ko naj bi po oceni OECD učinki carin začeli popuščati. Azijska gospodarstva v razvoju bodo še naprej igrala osrednjo vlogo pri spodbujanju svetovne gospodarske rasti. Rast v evrskem območju naj bi se z letošnjih 1,3 % v letu 2026 upočasnila na 1,2 %, nato pa leta 2027 zvišala na 1,4 %. Na rast bodo negativno vplivale povečane trgovinske ovire, pozitivno pa boljše finančne razmere, nadaljnje investicije v okviru Mehanizma za okrevanje in odpornost ter odporen trg dela. Uresničitev napovedi spremlja velika negotovost, povezana zlasti s trgovinskimi ovirami.

Cene surovin, november 2025

Cena nafte Brent se je novembra v primerjavi z oktobrom v povprečju znižala, povprečna cena neenergetskih surovin pa je ostala skoraj nespremenjena. Povprečna dolarska cena nafte Brent se je nadalje znižala za 1,2 % na 63,80 USD, evrska pa za 0,6 % na 55,19 EUR. K razmeroma nizki ceni je med drugim prispevala odločitev skupine OPEC+ o povečanju proizvodnje. Medletno je bila cena nafte v dolarjih nižja za 14,2 %, v evrih pa za 21,1 %. Povprečna evrska cena zemeljskega plina na evropskem trgu (na nizozemski borzi TTF) se je ob povečanem dotoku utekočinjenega zemeljskega plina iz ZDA in stabilni norveški dobavi novembra še znižala, in sicer za 3,3 % na 30,9 EUR/MWh, ter bila najnižja v zadnjem letu in pol; medletno je bila nižja za 30,9 %. Po podatkih Svetovne banke se je povprečna dolarska cena neenergetskih surovin novembra mesečno in medletno malenkost zvišala. Mesečno so se najbolj zvišale cene hrane (za 2,4 %), ki pa so bile na letni ravni precej nižje (–6,3 %). Medletno ostajajo precej dražja gnojila in kovine (17,4 % in 11,9 %).

Kratkoročni kazalniki gospodarskih gibanj v Sloveniji, september−oktober 2025

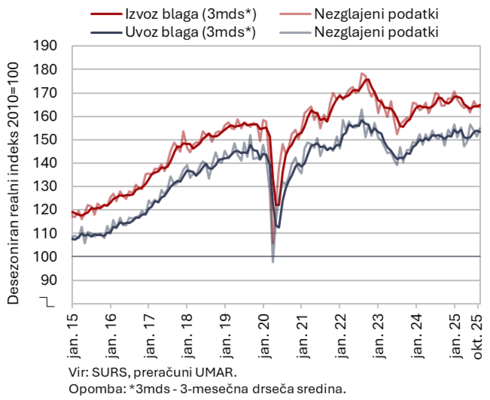

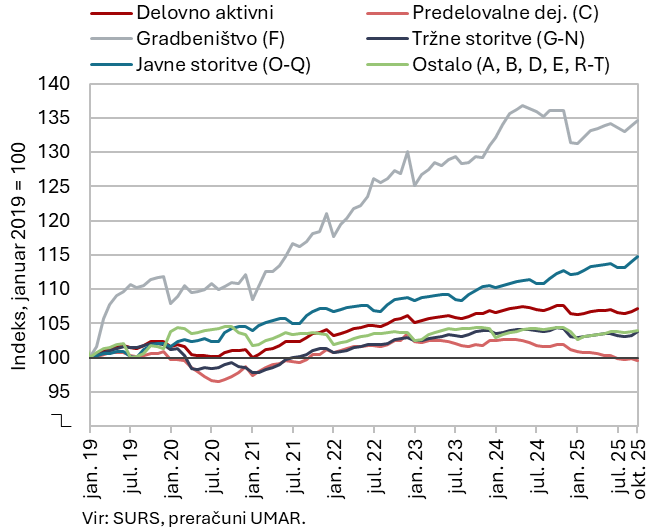

Izvoz blaga še naprej upada, v predelovalnih dejavnostih pa se zadnje mesece krepi predvsem aktivnost v visoko in srednje nizko tehnološko zahtevnih panogah. Predvsem v gradbeništvu in tudi večini tržnih storitev se rast krepi. Tekoča negativna gibanja v predelovalnih dejavnostih so se zadnje mesece ustavila, proizvodnja se še naprej povečuje v visoko in srednje nizko tehnološko zahtevnih panogah (desez.). V medletni primerjavi proizvodnja ostaja nižja kot leto prej, v desetih mesecih leta za 1,1 %. Obeti v predelovalnih dejavnostih glede pričakovane proizvodnje so se oktobra sicer nadalje izboljšali, naročila pa so ostala na nizki ravni. Realni izvoz blaga se je oktobra tekoče zmanjšal tretji mesec zapored in se znižal na raven iz aprila. Izvoz se znižuje zlasti v države EU. Med izdelki se zmanjšuje izvoz kovin in kovinskih izdelkov, povečuje pa izvoz farmacije in drugih kemijskih proizvodov. V prvih desetih mesecih je skupni izvoz blaga medletno ostal podoben kot pred letom (–0,1 %). Uvoz je bil večji za 0,7 %. Izvoz in uvoz storitev sta bila v prvih desetih mesecih večja kot v enakem obdobju lani (3,2 % oz. 4,5 %), kar je bilo povezano z večjo menjavo večine glavnih skupin storitev. Presežek tekočega računa plačilne bilance je bil v desetih mesecih medletno nižji za dobrih 400 mio EUR in je znašal 2,4 mrd EUR. Po upadu v prvem četrtletju se je od drugega četrtletja izredno okrepila rast vrednosti opravljenih gradbenih del, ki je bila v desetih mesecih medletno večja za desetino. Večje so bile vrednosti vseh vrst gradbenih del, zlasti v gradnji nestanovanjskih stavb (16 %) in specializiranih gradbenih delih (15 %), rast je bila višja tudi v gradnji inženirskih objektov (7 %), v gradnji stanovanjskih stavb pa je ostala skromna (1 %). Krepi se tudi prihodek v tržnih storitvah. V tretjem četrtletju se je tekoče precej povečal (2,8 %), znatno se je okrepil v informacijsko-komunikacijskih dejavnostih. Rast je izhajala predvsem iz večje prodaje računalniških storitev na domačem trgu. Razmeroma visoka rast prihodka je bila tudi v strokovno-tehničnih dejavnostih. Skupna rast storitvenega prihodka je bila v devetih mesecih leta medletno skromna (0,6 %). V enakem obdobju je bila skromna tudi medletna realna rast prihodka v večini trgovinskih panog, razen v trgovini z motornimi vozili, kjer se je prihodek v tretjem četrtletju tekoče ponovno povečal. Vrednost kazalnika gospodarske klime se je novembra nadalje izboljšala in je po treh letih presegla dolgoročno povprečje.

Blagovna menjava – realno, oktober 2025

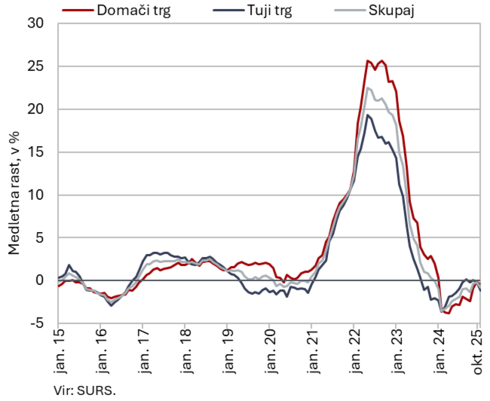

Realni izvoz in uvoz blaga sta se oktobra tekoče zmanjšala; v prvih desetih mesecih je bil izvoz nekoliko manjši, uvoz pa večji kot v enakem obdobju lani. Izvoz blaga se je tekoče zmanjšal tretji mesec zapored (–0,2 % desez.), zlasti v države EU (Nemčija, Italija, Avstrija, Francija), večji pa je bil v države zunaj EU. Opazno se je znova zmanjšal izvoz kovin in kovinskih izdelkov, nekoliko pa tudi strojev in naprav, razen izvoza cestnih vozil. Večji je bil izvoz farmacije in drugih kemijskih proizvodov. Uvoz se je tekoče zmanjšal (1,7 % desez.). Večji je bil uvoz proizvodov za vmesno potrošnjo, ki pa že več mesecev opazneje niha. Manjša kot v predhodnem mesecu sta bila uvoza proizvodov za široko in investicijsko potrošnjo. V prvih desetih mesecih je skupni izvoz blaga medletno ostal podoben kot pred letom (–0,1 %), uvoz pa je bil večji za 0,7 %.

Izvozna naročila v predelovalnih dejavnostih so, podobno kot v zadnjih dveh letih, tudi novembra ostala na zelo nizki ravni. Ob nadaljevanju negotovih gospodarskih razmer v glavnih trgovinskih partnericah in nizki rasti tujega povpraševanja to ne nakazuje hitrejšega okrevanja izvoza v prihodnjih mesecih.

Storitvena menjava – realno, oktober 2025

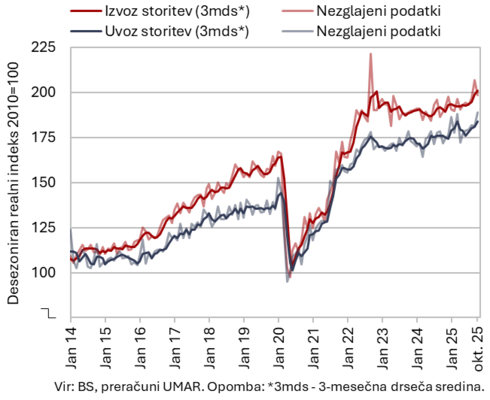

Izvoz storitev se je oktobra tekoče zmanjšal, uvoz pa povečal; oba sta bila medletno večja. Po visoki septembrski rasti je k tekočemu oktobrskemu zmanjšanju realnega izvoza storitev (–4,0 %) največ prispeval manjši izvoz ostalih poslovnih storitev. Ocenjujemo, da so bila visoka nihanja teh storitev v zadnjih dveh mesecih povezana predvsem z izvozom inženirskih storitev na Hrvaško. Upadel je tudi izvoz storitev v nekaterih drugih pomembnih skupinah: izvoz transportnih storitev (brez prenosa elektrike) se je oktobra zmanjšal drugi mesec zapored, manjši je bil tudi izvoz IKT storitev. Izvoz s turizmom povezanih storitev je ostal na ravni iz predhodnih mesecev. Uvoz storitev pa se je oktobra znova tekoče povečal (4,1 %), opazneje predvsem nekaterih manjših skupin ostalih storitev (zavarovalne storitve, osebne, kulturne in rekreacijske storitve ter storitve, povezane z državo (vse desezonirano)).

Izvoz in uvoz storitev sta bila v prvih desetih mesecih večja kot v enakem obdobju lani (3,2 % oz. 4,5 %). Za lanskimi vrednostmi v tem obdobju sta zaostajala izvoz in uvoz transportnih in gradbenih storitev, manjši je bil tudi uvoz s turizmom povezanih storitev. Slovenija je v tem obdobju okoli tri četrtine storitev izvozila v države EU, največ v Nemčijo (12,6 %), Avstrijo (11,7 %) in Italijo (9,5 %).

Obseg proizvodnje v predelovalnih dejavnostih, oktober 2025

Proizvodnja predelovalnih dejavnosti je oktobra ostala na ravni meseca prej; po desetih mesecih je bila za 1,1 % manjša kot pred letom. Po rasti v tretjem četrtletju se je proizvodnja v visoko in srednje nizko tehnološko zahtevnih panogah tudi oktobra tekoče povečala. V srednje visoko in nizko tehnološko zahtevnih pa se je zmanjšala oz. ostala na ravni meseca prej (desez.). V desetih mesecih je bila proizvodnja predelovalnih dejavnosti medletno manjša za 1,1 % (del. dnem prilagojeno). Lanske ravni sta presegli obe visoko tehnološko zahtevni panogi in nekatere tehnološko manj zahtevne panoge (proiz. živil, proiz. tekstilij, lesna industrija, druge raznovrstne predelovalne dejavnosti). Med srednje visoko tehnološko zahtevnimi je bila medletno nekoliko večja le proizvodnja v energetsko intenzivni kemični industriji. Za lanskimi ravnmi (poleg usnjarstva) pa je v desetmesečnem obdobju še vedno najbolj zaostala proizvodnja vozil in plovil (za okoli desetino), kjer je proizvodnja v zadnjih mesecih sicer presegla ravni izpred leta, ter proizvodnja kovinskih izdelkov (za 6 %).

Obeti v predelovalnih dejavnostih glede pričakovane proizvodnje so se oktobra nadalje izboljšali, naročila so ostala na nizki ravni.

Aktivnost v gradbeništvu, oktober 2025

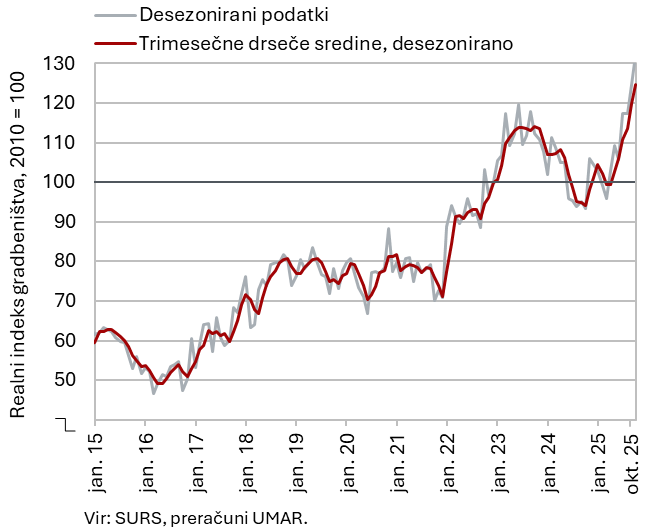

Oktobra se je vrednost gradbenih del nadalje močno okrepila. Po znižanju v prvem četrtletju se je gradbena aktivnost v nadaljevanju leta okrepila. Oktobra se je tekoče nadalje povečala za 6 % in bila za 36 % višja kot oktobra lani. Skupno je bila vrednost del v prvih desetih mesecih za 10 % višja kot v primerljivem obdobju lani. Večje so bile vrednosti vseh vrst gradbenih del, zlasti v gradnji nestanovanjskih stavb (16 %) in specializiranih gradbenih delih (15 %), rast je bila višja tudi v gradnji inženirskih objektov (7 %), v gradnji stanovanjskih stavb pa je ostala skromna (1 %).

Nekateri drugi podatki kažejo na nižjo rast aktivnosti v gradbeništvu. Po podatkih DDV je bila oktobra aktivnost podjetij iz dejavnosti gradbeništva za 18 % višja kot lani. Razlika v rasti aktivnosti glede na podatke o vrednosti opravljenih gradbenih del je znašala 18 o. t. Podobno podatki o vrednosti industrijske proizvodnje v proizvodnji nekovinskih mineralnih izdelkov, ki je tradicionalno močno povezana z gradbeništvom, ne nakazujejo tako visoke rasti: oktobra je bila le 1 % višja kot oktobra lani.

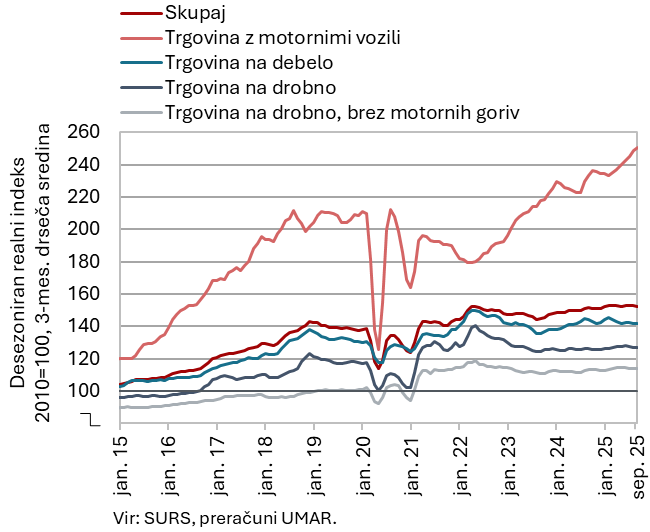

Prihodek v trgovini, september 2025

Prihodek v večini trgovinskih panog se je v tretjem četrtletju glede na drugo zmanjšal (desez.). V trgovini na debelo je upadel drugo četrtletje zapored in bil prvič po začetku leta 2024 manjši tudi medletno. Medletno manjši je bil tudi prihodek v trgovini na drobno z živili, ki se je po šibki rasti v drugem četrtletju v tretjem zmanjšal. Prihodek v trgovini na drobno z neživili je ostal podoben kot v drugem četrtletju (ko se je povečal) in bil medletno večji. V trgovini z motornimi vozili pa se je nadaljevala razmeroma visoka rast prihodka. Prodaja v vseh trgovinskih panogah je bila v devetih mesecih medletno večja. V trgovini z motornimi vozili je bila rast visoka (7 %), v ostalih trgovinskih panogah pa skromna (v povprečju 1 %).

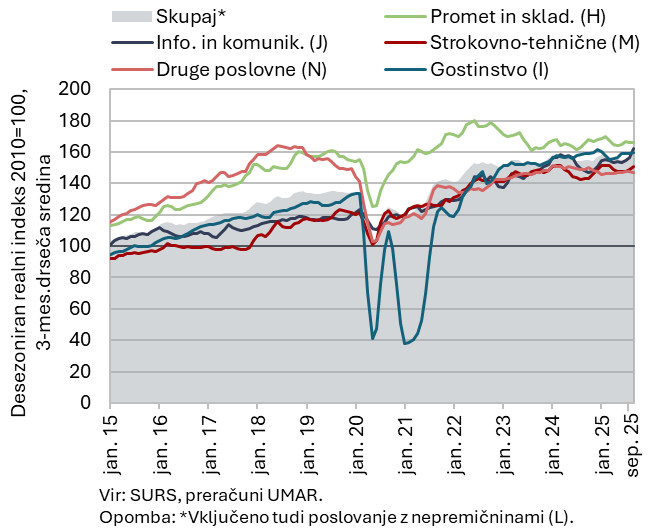

Prihodek v tržnih storitvah, september 2025

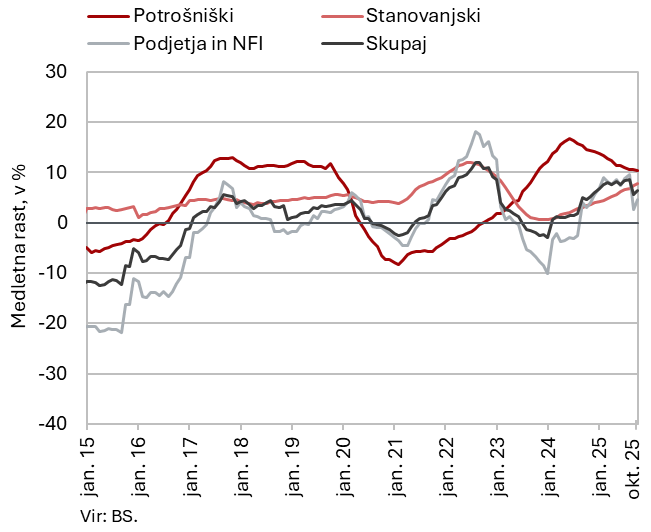

Skupni realni prihodek tržnih storitev se je v tretjem četrtletju v primerjavi z drugim močno povečal (za 2,8 %, desez.), okrepil se je tudi medletno (za 2,5 %). Po rasti v prvi polovici leta se je prihodek tekoče znatno okrepil v informacijsko-komunikacijskih dejavnostih. Rast je izhajala predvsem iz večje prodaje računalniških storitev na domačem trgu. Razmeroma visoka rast prihodka je bila tudi v strokovno-tehničnih dejavnostih, kjer se je prihodek v prvi polovici leta zmanjšal. Prihodek se je po dveh četrtletjih zmanjševanja nekoliko povečal tudi v dejavnosti prometa in skladiščenja, in sicer v obeh glavnih dejavnostih, kopenskem prometu in skladiščenju. Gostinski prihodek se je nekoliko povečal drugo četrtletje zapored. V drugih poslovnih dejavnostih se je nadaljevala stagnacija prihodka iz prve polovice leta, predvsem zaradi nadaljnjega krčenja prihodka v zaposlovalnih storitvah. V prvih devetih mesecih leta je bil realni prihodek medletno manjši le v drugih poslovnih dejavnostih.

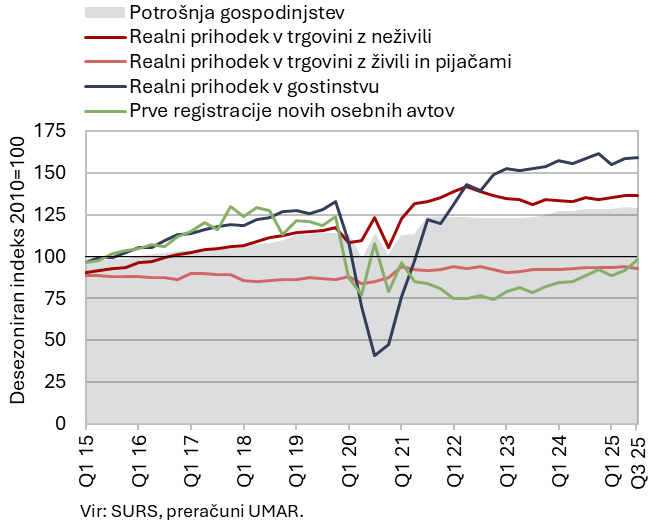

Izbrani kazalniki potrošnje gospodinjstev, 3. četrtletje 2025

Medletna rast potrošnje gospodinjstev letos precej zaostaja za rastjo sredstev za zaposlene in socialnih transferjev; prirast vlog gospodinjstev je visok. Medletna realna rast potrošnje gospodinjstev se je v tretjem četrtletju umirila na 1 % (z 2,2 %). Gospodinjstva so medletno več izdatkov namenila za nakupe trajnih (predvsem avtov) in poltrajnih proizvodov ter storitev, manj pa za nakupe netrajnih proizvodov. Nominalna rast zasebne potrošnje (2,9 %) je v tretjem četrtletju, pa tudi skupaj v prvih treh četrtletjih, za okoli polovico zaostajala za rastjo sredstev za zaposlene in socialnih transferjev, ki predstavljata večino bruto razpoložljivega dohodka gospodinjstev. Zato ocenjujemo, da se bo stopnja varčevanja letos, po znižanju v lanskem letu, ko je bila s 13,3 % najnižja po letu 2017, spet povečala. Stanje vlog gospodinjstev v bankah, ki predstavljajo večino varčevanja prebivalstva, je bilo konec septembra medletno večje za 5,4 % oz. za skoraj 1,5 mrd evrov, kar je bil najvišji prirast po letu 2021.

Poraba elektrike po odjemnih skupinah, november 2025

Novembrski podatki kažejo na medletno zmanjšanje porabe električne energije v industriji. Ob enakem številu delovnih dni je bila novembra za 2,4 % nižja kot pred letom. Poraba gospodinjstev pa je bila medletno višja za 2,2 %.

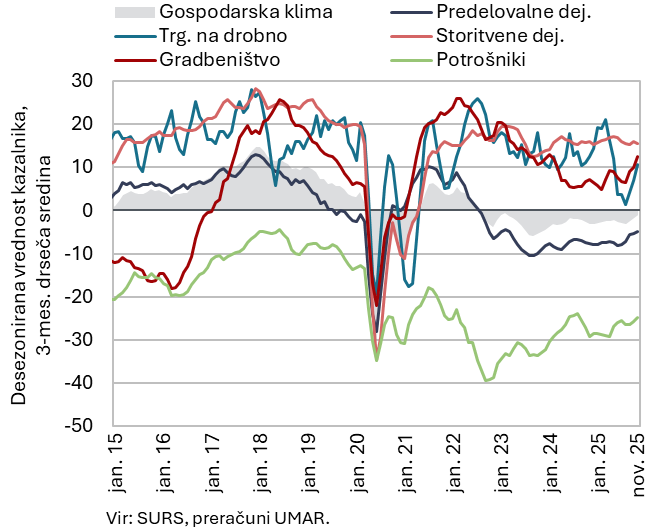

Gospodarska klima, november 2025

Vrednost kazalnika gospodarske klime se je novembra peti mesec zapored izboljšala, višja je bila tudi medletno. Vrednosti kazalnikov zaupanja potrošnikov in v gradbeništvu sta se tekoče povečali, kazalnik zaupanja v predelovalnih dejavnostih je stagniral, kazalnika v trgovini na drobno in storitvenih dejavnostih pa sta se nekoliko znižala. Enako velja za medletno primerjavo. Vrednost kazalnika gospodarske klime je presegla dolgoletno povprečje drugi mesec zapored (po skoraj treh letih), med dejavnostmi pa to povprečje presegata le vrednosti kazalnikov zaupanja v gradbeništvu in v storitvenih dejavnostih.

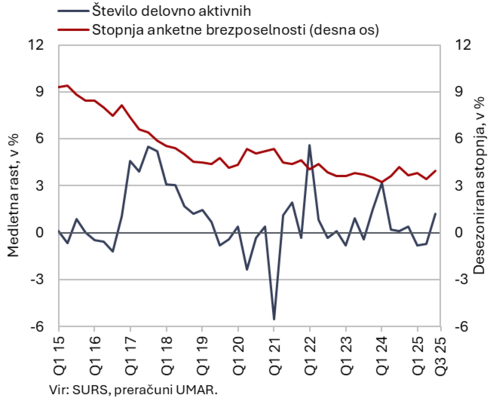

Število delovno aktivnih oseb, oktober 2025

Število delovno aktivnih oseb je oktobra ostalo podobno kot prejšnje mesece (desez.), medletno je bilo manjše za 0,4 %. Število zaposlenih je bilo medletno manjše (–0,6 %), število samozaposlenih pa večje (1,4 %). Največji medletni upad števila delovno aktivnih je bil v drugih raznovrstnih poslovnih dejavnostih (–3,6 %), predvsem zaradi zmanjšanja v zaposlovalnih agencijah, sledijo predelovalne dejavnosti (–2,3 %) ter informacijske in komunikacijske dejavnosti (–1,2 %). Še naprej pa je bilo število delovno aktivnih medletno večje v dejavnostih javnih storitev, kjer izstopa predvsem zdravstvo in socialno varstvo (za 3,4 %). Število delovno aktivnih tujih državljanov je bilo oktobra medletno večje za 1,5 %, državljanov Slovenije pa je bilo manj za 0,7 %.

V prvih desetih mesecih je število delovno aktivnih oseb ostalo medletno manjše za 0,4 %.

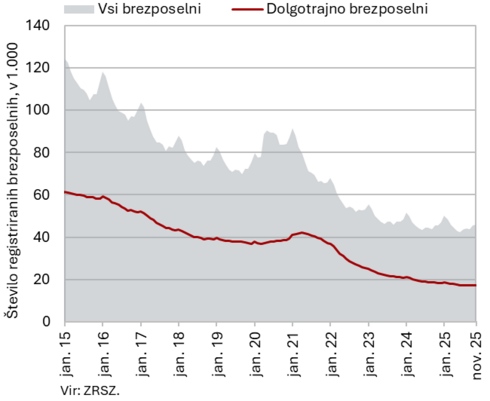

Število registriranih brezposelnih oseb, november 2025

Število registriranih brezposelnih oseb se je po naraščanju v preteklih štirih mesecih novembra tekoče malenkost zmanjšalo (–0,2 %, desez.), medletno pa ostalo malenkost večje (0,2 %). Naraščanje v preteklih mesecih lahko povezujemo z večjim prilivom tujih državljanov s statusom začasne zaščite v evidenco brezposelnih od julija letos, ki v novembru ni več pomembno prispeval k prilivu v brezposelnost. Medletni upad dolgotrajno brezposelnih (–6,9 %) in upad brezposelnih, starejših od 50 let (–7,6 %), sta bila podobna kot prejšnje mesece. Število brezposelnih mladih (15–29 let) od konca lanskega leta presega ravni izpred leta (novembra jih je bilo medletno 9,3 % več).

Aktivno in neaktivno prebivalstvo, 3. četrtletje 2025

Po anketnih podatkih je bilo število brezposelnih v tretjem četrtletju medletno manjše, število delovno aktivnih pa večje. Anketno brezposelnih je bilo 44 tisoč oseb, kar je 4,3 % manj kot v tretjem četrtletju lani. Anketna stopnja brezposelnosti (4,2 %) je bila medletno nižja (za 0,2 o. t.). Število delovno aktivnih je bilo v tretjem četrtletju medletno večje (1,2 %), kar je bilo predvsem posledica prehoda iz neaktivnosti. Več kot pred letom je bilo zaposlenih v delovnem razmerju in prek študentskega servisa, manj pa je bilo samozaposlenih ter zaposlenih v nekaterih drugih oblikah dela (pogodbeno delo, delo za neposredno plačilo, vajenci) in pomagajočih družinskih članov.

Povprečna realna bruto plača na zaposlenega, september 2025

Medletna nominalna rast povprečne bruto plače je bila septembra (7 %) višja kot v predhodnih dveh mesecih. V javnem sektorju se je, po visoki rasti v začetku leta, julija in avgusta rast upočasnila, septembra pa ponovno okrepila (na 9 %). Višja rast je v veliki meri posledica rasti plač v izobraževanju, kar je po naši oceni povezano z izplačili dodatka za učno in pedagoško obveznost. Tudi v zasebnem sektorju ostaja rast, ob še vedno precejšnjem pomanjkanju delovne sile, razmeroma visoka (5,8 %).

V prvih devetih mesecih leta je bila skupna povprečna bruto plača realno višja za 4,5 % (nominalno za 6,9 %) – v javnem sektorju za 7,1 %, v zasebnem pa za 2,9 % (nominalno za 9,6 % oz. 5,3 %).

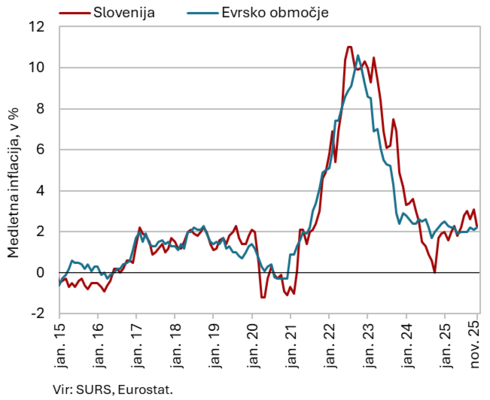

Cene življenjskih potrebščin, november 2025

Cene življenjskih potrebščin so novembra drugi mesec zapored ostale nespremenjene, medletna rast pa se je upočasnila na 2,3 % (s 3,1 % oktobra). K najnižji medletni inflaciji po juniju letos je največ prispevala nižja rast cen v skupini hrane in brezalkoholnih pijač, kjer se je medletna rast ob 0,9-odstotni mesečni pocenitvi znižala z oktobrskih 6,8 % na 5,0 % (najmanj po marcu letos). Cene v tej skupini tako ne naraščajo več najhitreje med vsemi 12 skupinami indeksa cen življenjskih potrebščin, a še vedno največ (0,9 o. t.) prispevajo k inflaciji. Višjo medletno rast (5,1 %) so tokrat imele cene v skupini zdravstvo. Cene poltrajnega blaga so ostale medletno nespremenjene, cene trajnega blaga pa so bile po skromni rasti v zadnjih petih mesecih (ko se je rast gibala med 0,1 % in 0,6 %) novembra ponovno medletno nižje (za 0,4 %). Medletna rast cen storitev (2,7 %) se je ohranila na doseženi ravni.

Cene industrijskih proizvodov slovenskih proizvajalcev, oktober 2025

Cene industrijskih proizvodov slovenskih proizvajalcev so se oktobra na mesečni ravni malenkost povišale (0,1 %), medletna rast pa se je ob nižji osnovi skoraj podvojila. Rast cen na domačem trgu je bila na medletni ravni (1,7 %) višja od rasti cen na tujih trgih (0,9 %). To je predvsem posledica skromne (0,6 %) rasti cen na trgih evrskega območja, rast cen na trgih izven evrskega območja pa je primerljiva rasti na domačem trgu. Med posameznimi namenskimi skupinami so imele še naprej najvišjo medletno rast cene blaga za široko porabo (3,8 %), ki jih v veliki meri poganja rast cen netrajnega blaga za široko porabo (4,4 %), znotraj katere so se okrepile rasti cen v proizvodnji živil (5,5 %) in pijač (5,8 %). Rast cen v skupini surovin (0,5 %) je ostala umirjena, cene energentov in proizvodov za investicije pa so bile medletno nižje za 0,5 % oz. 0,1 %.

Krediti domačim nebančnim sektorjem, oktober 2025

Medletna rast obsega kreditov domačim nebančnim sektorjem se je oktobra povišala na 6,4 %. Po tem ko je septembra na medletno rast vplivala predvsem višja osnova, je tokrat rast zaznamovala razmeroma močna kreditna aktivnost. Obseg kreditov se je tako na mesečni ravni povišal za 1,1 %, kar je, z izjemo lanskega septembra, najvišja rast v zadnjih treh letih. K medletni rasti največ prispeva rast kreditov gospodinjstvom, kjer se še naprej postopoma krepijo stanovanjska posojila. Ta so bila medletno višja za 7,8 %, rast potrošniških posojil pa se postopoma znižuje, a je s 10,4 % še vedno razmeroma visoka. Medletna rast vlog nebančnih sektorjev je bila s 6,1 % blizu rasti obsega kreditov nebančnim sektorjem, razmerje med krediti in vlogami pa se je ohranilo nekoliko nad 0,70. Delež nedonosnih terjatev se je septembra nekoliko povišal (na 1,2 %), a ostaja nizek. Povišanje je bilo v veliki meri posledica slabšanja kakovosti terjatev v predelovalnih dejavnostih, kjer se je delež nedonosnih terjatev v devetih mesecih letos povečal za skoraj dve tretjini, na 3,9 %.

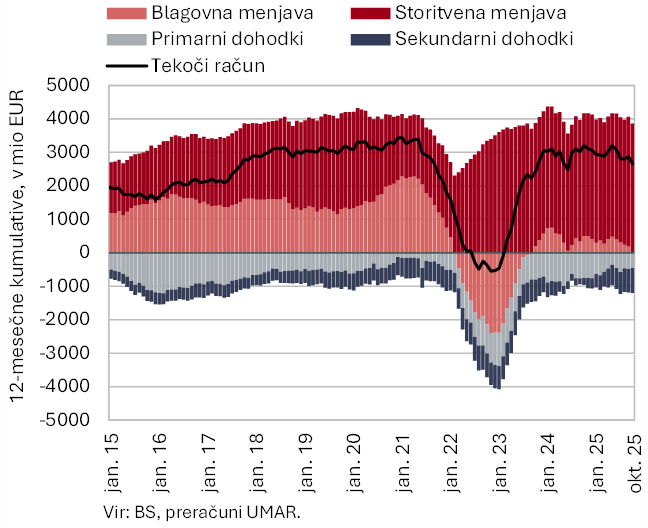

Tekoči račun plačilne bilance, oktober 2025

Presežek tekočega računa plačilne bilance je bil v zadnjih dvanajstih mesecih (do oktobra) za 545,5 mio EUR nižji kot v enakem predhodnem obdobju in je znašal 2,7 mrd EUR (3,8 % ocenjenega BDP). K tej spremembi sta prispevala saldo sekundarnih dohodkov in saldo blagovne menjave. Višji primanjkljaj sekundarnih dohodkov je izhajal iz manj prejetih sredstev državnega sektorja iz proračuna EU in več neto plačanih transferjev zasebnega sektorja v tujino. Na nižji blagovni presežek pa sta vplivala manjši presežek v menjavi z državami nečlanicami EU in višji primanjkljaj v menjavi z državami EU. Storitveni presežek se je nekoliko povečal, predvsem v menjavi potovanj in transportnih storitev. Primanjkljaj primarnih dohodkov je bil nižji predvsem zaradi manjših neto odlivov dohodkov od lastniškega kapitala (dividend in dobička). Višji so bili tudi neto prilivi dohodkov od dela, pri čemer so se prihodki slovenskih delavcev od dela v tujini povečali bolj od prihodkov tujcev na delu v Sloveniji.

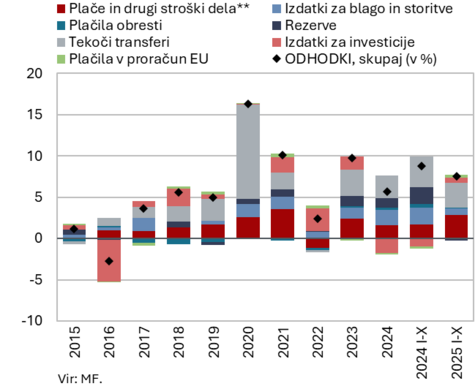

Prihodki (zgornja slika) in odhodki (spodnja slika) konsolidirane bilance javnega sektorja, oktober 2025

Primanjkljaj konsolidirane bilance javnega financiranja je v desetih mesecih letošnjega leta znašal 1 mrd EUR, kar je 453 mio več kot lani, povečanje pa je bilo načrtovano. V desetih mesecih so se prihodki zvišali za 5,7 %, kar je znatno manj kot v enakem obdobju lani (10,6 %). Letošnja upočasnitev je povezana s konjunkturnimi dejavniki in ukrepi, ki so lani vplivali na visoko rast socialnih prispevkov ter določenih davčnih prihodkov. Odhodki so bili v desetih mesecih letos medletno višji za 7,5 %, kar je nekoliko nižja rast kot v enakem obdobju lani (8,8 %). K rasti odhodkov letos največ prispevajo sredstva za plače zaposlenim zaradi izvajanja plačne reforme, pokojnine in nekateri drugi transferji . Po znižanju v lanskem letu se letos povečujejo tudi investicijski odhodki, zlasti za nakup vojaške opreme . Pretežni del primanjkljaja konsolidirane bilance izhaja iz primanjkljaja državnega proračuna. Ta je v desetih mesecih letos znašal 910 mio EUR, po prvih podatkih za enajst mesecev pa se je še nekoliko povečal (976 mio EUR). Do konca leta pričakujemo, da se bo primanjkljaj še povečal, kar je bilo načrtovano, in sicer zlasti zaradi povečanja odhodkov zaradi druge tranše izplačil v okviru plačne reforme v javnem sektorju, izplačila zimskega regresa javnim uslužbencem, izplačila zimskega dodatka za upokojence in krepitve investicijske porabe.

Prejeta sredstva iz proračuna EU, november 2025

Neto položaj državnega proračuna do proračuna EU je bil v enajstih mesecih leta 2025 pozitiven (107,9 mio EUR). Slovenija je v tem obdobju iz proračuna EU prejela 766,9 mio EUR (54,9 % v sprejetem proračunu načrtovanih prihodkov za leto 2025), plačala pa 659,1 mio EUR (90,1 % načrtovanih letnih plačil). Med vsemi prihodki iz proračuna EU je državni proračun do novembra 2025 prejel največ prihodkov zaradi izvajanja Načrta za okrevanje in odpornost (33,9 % vseh povračil v državni proračun in 58,9 % pričakovanih v sprejetem proračunu) ter za izvajanje skupne kmetijske in ribiške politike (33,9 % vseh povračil v državni proračun ter 79,3 % pričakovanih povračil v letu 2025). Iz centraliziranih in drugih programov, kjer prevladujejo sredstva Solidarnostnega sklada, je bilo v državni proračun povrnjeno 14,8 % vseh povračil (62,8 % načrtovanih v sprejetem proračunu), iz strukturnih skladov pa 10,4 % vseh povračil (23,5 % pričakovanih povračil v letu 2025). Slovenija je novembra 2025 prejela 440 mio EUR na osnovi četrtega zahtevka za plačilo iz Mehanizma za okrevanje in odpornost, decembra pa je Evropska komisija potrdila tudi četrto spremembo NOO, ki prinaša prilagoditev posameznih mejnikov in ciljev, zmanjšanje njihovega števila ter poenostavitev aktivnosti za njihovo izpolnitev. Glede na Informacijo o izvajanju NOO (december 2025) je letos predvidena oddaja še petega zahtevka za izplačilo Evropski komisiji, še dveh pa v letu 2026.