Ekonomsko ogledalo

Ekonomsko ogledalo 3/2022

Pričakovanja podjetij ob izrazito povečani negotovosti v mednarodnem okolju nakazujejo nadaljnje umirjanje rasti izvoza in izvoznih aktivnosti. V prvih dveh mesecih sta blagovna menjava in obseg proizvodnje v predelovalnih dejavnostih ob nadaljevanju motenj v dobavnih verigah upadla, po ruski vojaški agresiji na Ukrajino pa se je razpoloženje na področju izvoza ob močno znižanih izvoznih pričakovanjih še poslabšalo. Aktivnost v dejavnostih, v večji meri povezanih z domačim povpraševanjem, je v začetku leta ostala ugodna. V trgovini in večini ostalih storitev je bila aktivnost ob opustitvi pogoja PCT, pa tudi pričakovanih nadaljnjih podražitvah in strahu pred morebitnim pomanjkanjem nekaterih dobrin zaradi ukrajinske krize, v prvem četrtletju večja. Zaupanje med potrošniki se je marca sicer izrazito znižalo, v trgovini in storitvah ter v gradbeništvu pa je ostalo visoko. Inflacija se je marca zaradi začasne pocenitve električne energije nekoliko zmanjšala. Razmere na trgu dela ostajajo zelo ugodne, so pa zaradi pomanjkanja delovne sile v nekaterih dejavnostih prisotni pritiski na rast plač.

Prispevki k rasti BDP leta 2021 v naših glavnih trgovinskih partnericah

Gospodarska rast v evrskem območju in naših pomembnejših gospodarskih partnericah se je leta 2021 močno okrepila, na kar je poleg močnega učinka nizke osnove v letu 2020 v veliki meri vplivalo sproščanje omejitvenih ukrepov. Po močnem okrevanju v drugem in tretjem lanskem četrtletju se je rast evrskega območja v zadnjem četrtletju ob poslabšanih epidemičnih razmerah, vztrajanju motenj v dobavnih verigah, visokih cenah energentov in posledično visoki inflaciji v primerjavi s četrtletjem prej umirila na 0,3 %, medletno pa ob nizki lanski osnovi okrepila na 4,6 % (oboje desezonirano). Evrsko gospodarstvo je tako po znatnem upadu v letu 2020 (–6,4 %) lani okrevalo (5,3 % desezonirano) in doseglo predkrizno raven. Z znatnim sproščanjem omejitvenih ukrepov in prilagoditvijo gospodarskih subjektov pandemičnim razmeram so okrevale vse komponente BDP, največ pa je k njegovi rasti prispevala zasebna potrošnja. Visoko in široko osnovano gospodarsko rast je imela večina naših najpomembnejših trgovinskih partneric, najvišjo Hrvaška in Francija.

ESI kazalnik gospodarske klime

Anketni kazalniki za evrsko območje po izbruhu vojne v Ukrajini nakazujejo nadaljnjo upočasnitev gospodarske rasti, napovedi mednarodnih institucij za letošnje leto pa so se izrazito poslabšale. Vrednost sestavljenega kazalnika PMI se je marca znižala in bila v povprečju prvega četrtletja nekoliko nižja kot v lanskem zadnjem četrtletju. Ob podaljšanju dobavnih rokov in visoki rasti cen vhodnih surovin je bila v primerjavi s februarjem nižja predvsem vrednost kazalnika za predelovalne dejavnosti. Marca se je znižala tudi vrednost kazalnika ESI, katerega mesečni upad je bil največji po začetku epidemije. Klima se je poslabšala zlasti med potrošniki, pa tudi v trgovini in industriji. Ob zaostrenih geopolitičnih razmerah mednarodne institucije za letos pričakujejo večjo upočasnitev gospodarske rasti v evrskem območju in naših pomembnejših trgovinskih partnericah od pričakovanih jeseni in v začetku leta. Pred začetkom vojne so evrskemu območju za letos in naslednje leto napovedovale 4- oz. 2,5-odstotno rast, povprečje marčnih Consensus napovedi pa kaže, da bo rast letos 3,2-odstotna, naslednje leto pa se bo upočasnila na 2,3 %.

Cene surovin

Ob povečanju geopolitičnih napetosti so se cene surovin na mednarodnih trgih marca močno zvišale. Ob veliki negotovosti glede nadaljnjega izvoza energentov iz Rusije se je povprečna dolarska cena nafte Brent v primerjavi z mesecem prej zvišala za 20,7 % na 117,3 USD za sod (medletno je bila višja za 79,3 %), kar je največ v zadnjih desetih letih. Še bolj so se zvišale cene zemeljskega plina, na evropskem trgu so bile v primerjavi s februarjem višje za 55,7 %, medletno pa kar za 591,9 %. Marca so se na mednarodnih trgih znatno zvišale tudi cene neenergetskih surovin, po podatkih Svetovne banke je bila rast v primerjavi z mesecem prej višja za 8 %, medletno pa za 32 %. Najbolj so se zvišale cene hrane in gnojil, medletno za 37 oz. 128 %. Cene energentov največ prispevajo k visoki medletni inflaciji, ki je bila v evrskem območju marca že 7,5-odstotna.

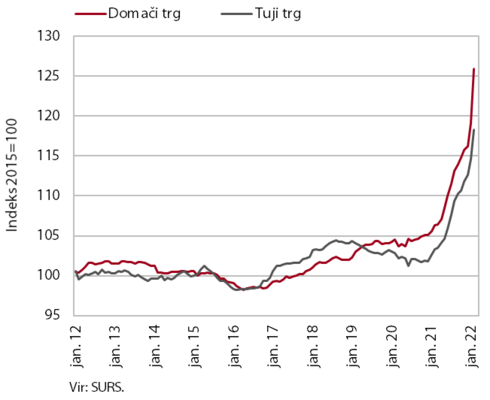

Nominalni in realni efektivni tečaj

Cenovna konkurenčnost je v prvem četrtletju ob šibkejšem evru in višji inflaciji ostala na ravni s konca lanskega leta. Evro je tudi v prvih mesecih leta 2022 depreciiral do večine valut pomembnejših trgovinskih partneric –- izraziteje do kitajskega juana, ameriškega dolarja in švicarskega franka. Skupno se je nominalni efektivni tečaj evra do košarice valut 37 trgovinskih partneric (uteženih glede na njihovo pomembnost v blagovni menjavi Slovenije) v prvem četrtletju znižal za 0,4 %, prvič po dveh letih pod raven pred izbruhom epidemije covida-19. Kazalnik cenovne konkurenčnosti (REER hicp), ki poleg gibanja valutnih razmerij vključuje tudi gibanje končnih cen (merjenih s HICP), je zaradi nekoliko višje inflacije v Sloveniji glede na povprečje trgovinskih partneric ostal na podobni ravni kot v preteklem četrtletju.

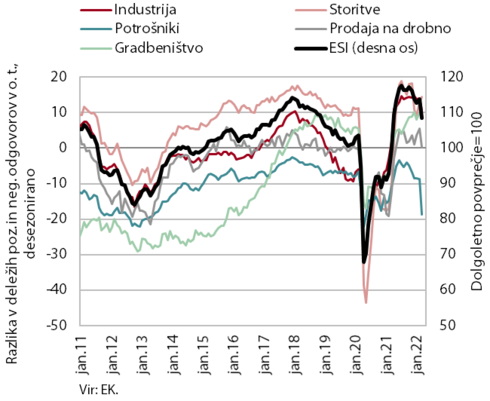

Kratkoročni kazalniki gospodarskih gibanj v Sloveniji

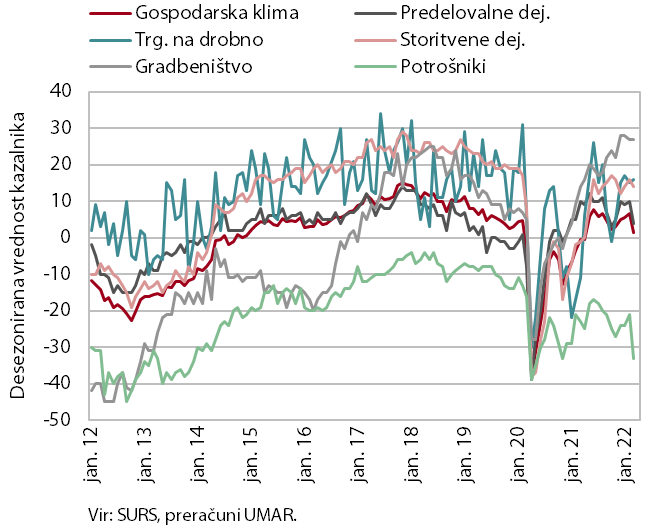

Pričakovanja podjetij v razmerah izrazito povečane negotovosti zaradi poslabšanih razmer v mednarodnem okolju nakazujejo nadaljnje umirjanje rasti izvozno usmerjenega dela gospodarstva. Gospodarska klima se je marca opazno poslabšala. Zaupanje je upadlo pri potrošnikih in v predelovalnih dejavnostih, izvozna pričakovanja podjetij pa so bila najnižja po sredini leta 2020. Aktivnost v izvoz usmerjenega dela gospodarstva se je že v prvih dveh mesecih leta ob vztrajanju motenj v dobavnih verigah tekoče znižala, medletna rast je ostala visoka. V trgovini in večini ostalih storitvenih dejavnosti se je v začetku leta nadaljevala medletna rast ob nizki lanski osnovi in višji letošnji aktivnosti v povezavi s covidnimi ukrepi, pričakovanimi nadaljnjimi podražitvami in strahom pred morebitnim pomanjkanjem nekaterih dobrin zaradi ukrajinske krize. Po postopnem zmanjševanju v letu 2021 se je januarja povečala tudi gradbena aktivnost, najbolj v gradnji nestanovanjskih stavb.

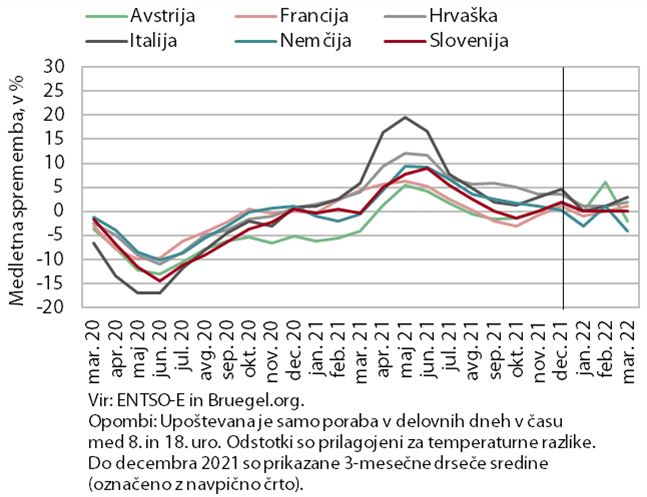

Poraba elektrike

Poraba elektrike je bila marca podobna kot v enakem obdobju 2021, v primerjavi z marcem 2019 pa nižja za 4 %. Zaostanek za primerljivim obdobjem pred epidemijo je zelo verjetno izhajal iz industrijskega dela porabe kot posledica motenj v dobavnih verigah in pomanjkanja materialov. V naših glavnih trgovinskih partnericah je bila marca poraba medletno višja v Franciji (1 %), Italiji (3 %) in na Hrvaškem (2 %), nižja pa v Avstriji (–2 %) in Nemčiji (–4 %). Medletno nižja poraba v Avstriji in Nemčiji bi bila lahko poleg dobavnih težav tudi posledica odsotnosti zaposlenih zaradi okužb s covidom-19, ki jih je bilo marca največ od začetka epidemije. V primerjavi z marcem 2019 so nižjo porabo beležile Avstrija (–8 %), Nemčija (–4 %) in Italija (–1 %), višjo pa Hrvaška (6 %). Poraba v Franciji pa je bila marca približno enaka kot marca 2019.

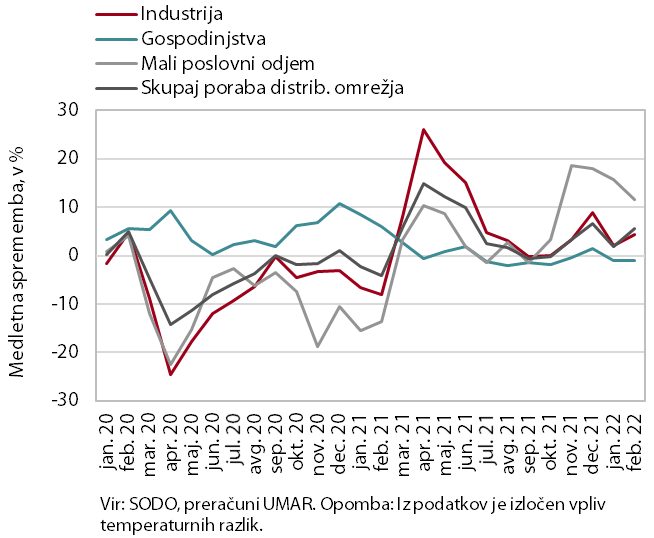

Poraba elektrike po odjemnih skupinah

Porabi elektrike industrijskih in malih poslovnih odjemalcev sta bili februarja medletno višji, za primerljivim obdobjem iz leta 2020 pa sta zaostajali podobno kot mesec prej. Industrijska poraba je bila februarja medletno višja za 4,4 %, poraba malega poslovnega odjema pa zaradi nizke lanske osnove za 11,6 %. Gospodinjska poraba je bila februarja medletno malenkost nižja (–1,1 %). V primerjavi s februarjem leta 2020 je bila poraba malega poslovnega odjema nižja za 3,4 %, industrijska poraba pa za 4,1 %. Slednje je bilo lahko povezano z dobavnimi težavami in s pomanjkanjem surovin, kar po anketnih podatkih ostaja eden izmed glavnih omejitvenih dejavnikov poslovanja podjetij. Gospodinjska poraba je tudi februarja presegla tisto iz primerljivega obdobja leta 2020 (4,8 %), a je bil presežek zaradi boljših epidemičnih razmer manjši kot mesec prej (7,4 %).

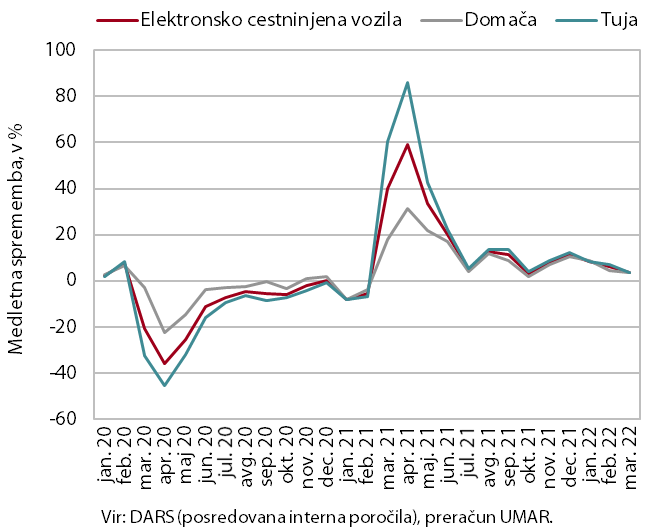

Promet elektronsko cestninjenih vozil na slovenskih avtocestah

Promet tovornih vozil na slovenskih avtocestah je bil marca medletno večji za 4 %. Ob enakem številu delovnih dni je bila medletna rast znatna, gibanja pa niso več opazneje povezana z vplivi epidemije. Glede na enako obdobje 2019 je bil obseg prometa tovornih vozil marca večji za 5 % (koledarsko prilagojeno). Delež prometa tujih vozil, ki se po mesecih nekoliko spreminja, je bil marca z več kot 60 % blizu običajnih marčnih povprečij (v prvem letu epidemije je bil marca precej nižji, 52-odstoten). Promet je bil marca, ki se sicer uvršča med prometnejše mesece, za dobro četrtino večji kot januarja.

Prodaja na osnovi davčno potrjenih računov, nominalno

Po podatkih o davčnem potrjevanju računov je bila prodaja marca medletno nominalno višja za 15 %, glede na enako obdobje leta 2019, ko sta bila dva delovna dneva manj, pa za 24 %. V primerjavi z enakim obdobjem leta 2020, ko je bilo zaradi epidemije poslovanje nekaterih panog že omejeno, je bila prodaja višja za več kot polovico. Na medletno marčno rast, ki je bila podobna februarski, je vplivalo več dejavnikov. Opustitev pogoja PCT z 21. februarjem letos v večini dejavnosti se je marca odrazila v povišanju prodaje v nekaterih panogah, zlasti v trgovini z neživili in igrah na srečo. Večji obseg prodaje zaradi pričakovanih nadaljnjih podražitev in strahu pred morebitnim pomanjkanjem dobrin ob ukrajinski krizi pa je skupaj z višjimi cenami vplival na zvišanje nominalnega obsega prodaje v trgovini z motornimi gorivi in z živili. Visoke so ostale medletne rasti v dejavnostih, ki so bile lani marca še vedno skoraj v celoti zaprte, predvsem v storitvah, povezanih s turizmom.

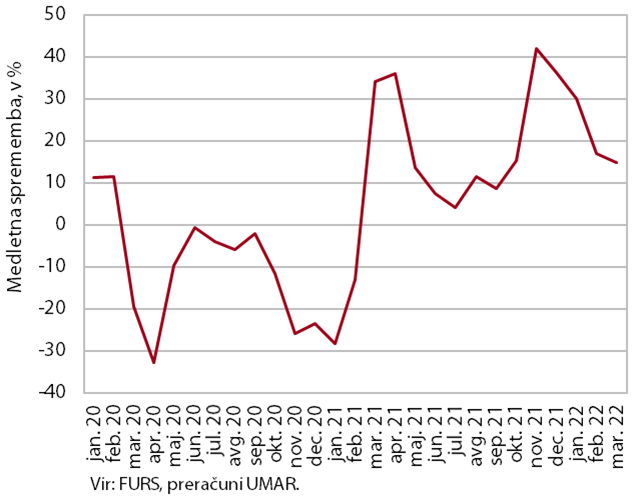

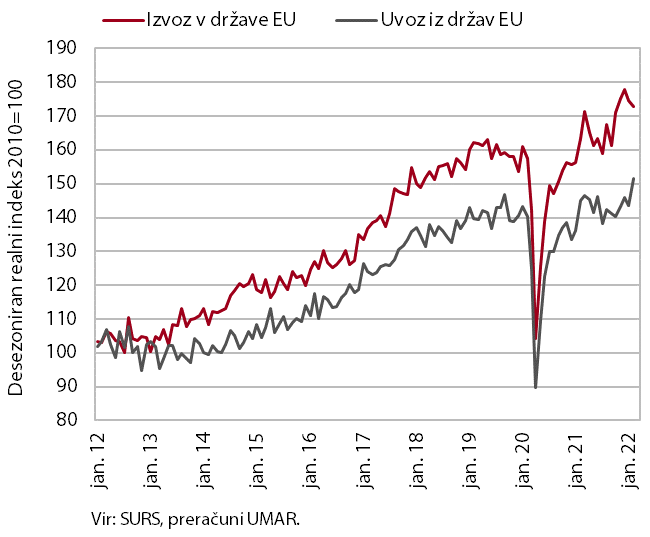

Blagovna menjava – realno

Blagovna menjava se je v prvih dveh mesecih leta nekoliko znižala. Na upad realnega izvoza, predvsem v države EU (desez.), je pomembno vplivalo nadaljevanje motenj v dobavnih verigah in povečana negotovost v naših glavnih trgovinskih partnericah, povezana zlasti z naraščajočo inflacijo. Uvoz, predvsem iz držav EU, je bil višji kot v predhodnih mesecih, kar bi bilo po naši oceni lahko povezano tudi z iskanjem alternativnih virov proizvodov znotraj EU in s tem krajšanjem dobavnih verig. Medletna rast menjave z državami EU je v prvih dveh mesecih ostala visoka, opazno je presegla tudi ravni iz enakega obdobja leta 2020. Zaradi vojne v Ukrajini so se marca izvozna pričakovanja znižala na najnižjo raven po sredini leta 2020, izvozna naročila pa so ostala razmeroma visoka.

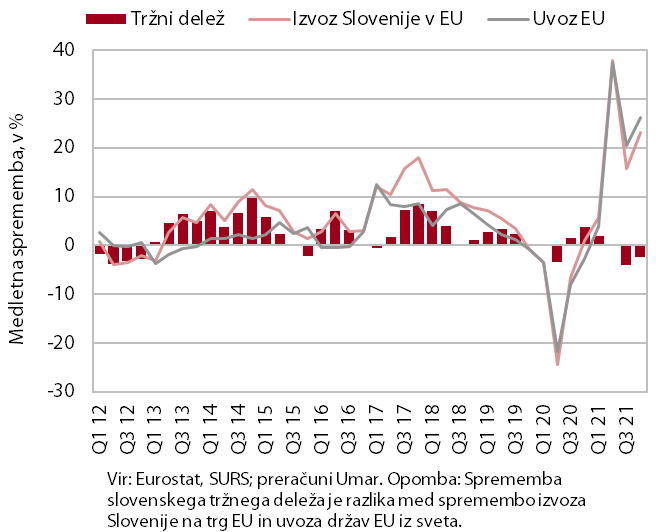

Slovenski izvozni tržni delež blaga na trgu EU

Slovenski izvozni tržni delež na trgu EU je bil v zadnjem četrtletju 2021 medletno ponovno nižji. Po prvih ocenah za 3 %, v povprečju leta 2021 pa za 1 %. Kljub močni medletni rasti vrednosti slovenskega izvoza na trgu EU, je bila ta v drugi polovici leta 2021 nižja od rasti vrednosti uvoza EU. Slovenski tržni delež na trgu EU se je tako lani znižal prvič po letu 2012. K znižanju so največ prispevali neugodni trendi v avtomobilski industriji. Poleg tega sta se tekom lanskega leta pričela zniževati pred tem naraščajoča tržna deleža v skupinah farmacevtskih izdelkov ter električnih strojev in naprav, ki po deležu v izvozu sledita cestnim vozilom. Največji pozitivni prispevek med blagom predelovalnih dejavnosti pa so imele v zadnjem četrtletju in v povprečju leta 2021 barvne kovine ter železo in jeklo – rast vrednosti slovenskega izvoza v EU je presegla visoko rast vrednosti uvoza držav EU. Izmed držav EU je k znižanju tržnega deleža v zadnjem četrtletju največ prispevalo poslabšanje izvoznih gibanj v največji trgovinski partnerici – Nemčiji, v povprečju leta 2021 pa skromen izvoz v Francijo, v veliki meri povezan s šibkim izvozom cestnih vozil.

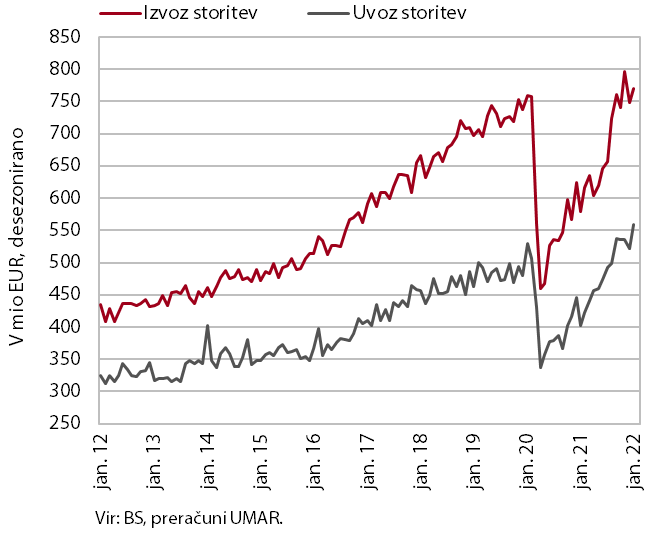

Storitvena menjava – nominalno

Storitvena menjava se je januarja povečala, po opaznejšem decembrskem nihaju navzdol, in zopet presegla ravni pred epidemijo. K povečanju (desez.) je največ prispevalo okrevanje storitev v dejavnosti transporta, višji sta bili tudi menjava IKT storitev ter storitev, povezanih s turizmom. Januarja je bila medletna rast storitvene menjave zaradi nizke lanske osnove še naprej zelo visoka (37 %), za okoli 2 % pa je presegla tudi raven iz enakega obdobja leta 2020. Večina storitev že več mesecev presega vrednosti menjave izpred epidemije, opazno pa še naprej zaostajajo dejavnosti, ki so jih zajezitveni ukrepi močno prizadeli (menjava potovanj ter menjava osebnih, kulturnih in rekreacijskih storitev).

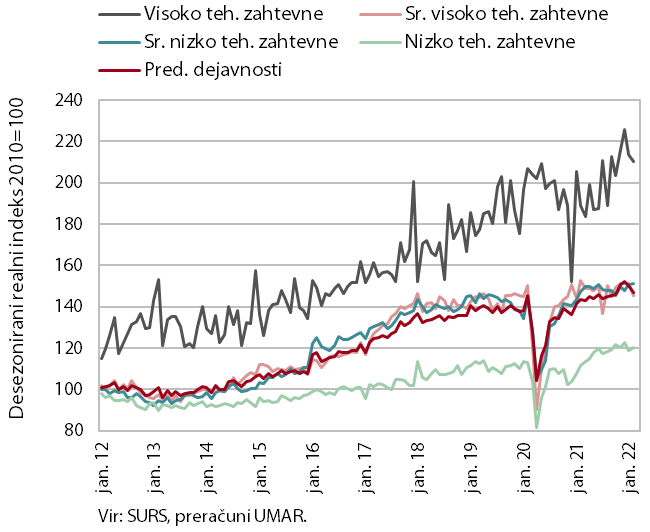

Obseg proizvodnje v predelovalnih dejavnostih

Proizvodnja predelovalnih dejavnosti je februarja drugi mesec zapored upadla. Ob nadaljevanju motenj v dobavnih verigah se je obseg proizvodnje v primerjavi z januarjem zmanjšal v visoko in srednje visoko tehnološko zahtevnih panogah, v srednje nizko in nizko tehnološko zahtevnih panogah pa se je nekoliko povečal. Medletno so predelovalne dejavnosti z 2,4 % dosegle najnižjo rast od lanskega oktobra, pri čemer se je obseg proizvodnje najbolj povečal v visoko tehnološko zahtevnih panogah, v srednje visoko tehnološko zahtevnih panogah pa je upadel. K padcu je največ prispevala avtomobilska industrija, kjer je bil medletni upad največji od lanskega septembra (22,1 %), negativna pa sta bila tudi prispevka proizvodnje električnih naprav ter drugih strojev in naprav.

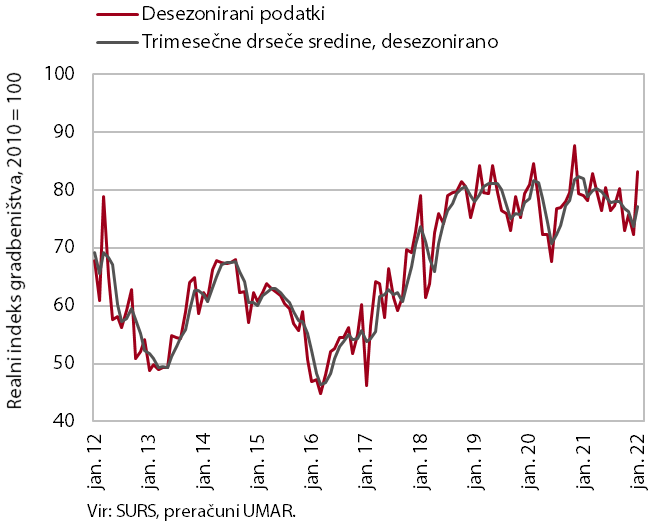

Aktivnost v gradbeništvu

Vrednost opravljenih gradbenih del se je januarja povečala po postopnem zmanjševanju leta 2021. Po postopnem zniževanju gradbene aktivnosti leta 2021 se je januarja vrednost del povečala in bila medletno višja za 5,8 %. Najbolj se je povečala v gradnji nestanovanjskih stavb; to je tudi segment gradbeništva, ki se je lani najbolj skrčil. Aktivnost v tem delu gradbeništva tako ostaja razmeroma nizka. V ostalih segmentih gradbeništva so nihanja manjša; še naprej se nadaljuje razmeroma visoka aktivnost v gradnji inženirskih objektov, ki je bila januarja za 10 % višja kot pred letom.

Še naprej se povečujejo stroškovni pritiski. Implicitni deflator vrednosti opravljenih gradbenih del (ki meri cene v gradbeništvu) je januarja presegel 14 %, kar je največ v zadnjih 20 letih. Po podatkih poslovnih tendenc v gradbeništvu je marca dve tretjini podjetij kot omejitveni dejavnik izpostavilo visoke stroške materiala, 30 % podjetij pa pomanjkanje materiala. Oba kazalnika sta se v zadnjem letu močno povečala in marca dosegla najvišje ravni v zadnjih 20 letih.

Prihodek v trgovini

Prodaja v trgovini se je januarja v primerjavi z mesecem prej zmanjšala, medletno pa je bila tudi zaradi nizke osnove za več kot petino večja. Mesečni upad je bil predvsem posledica velikega zmanjšanja prodaje v trgovini na drobno, katere dinamiko v zadnjih mesecih določa močno nihanje realnega prihodka v trgovini z motornimi gorivi. Po visoki rasti decembra se je ta januarja močno zmanjšal, po predhodnih podatkih pa februarja ponovno močneje okrepil. Januarja se je še nekoliko zmanjšala tudi prodaja v trgovini z motornimi vozili, ki je ob podaljšanih rokih dobave avtomobilov kot edina izmed glavnih panog še zaostajala za prodajo pred epidemijo. Močneje pa se je, po precejšnjem zmanjšanju v preteklem mesecu, okrepil prihodek v trgovini na debelo.

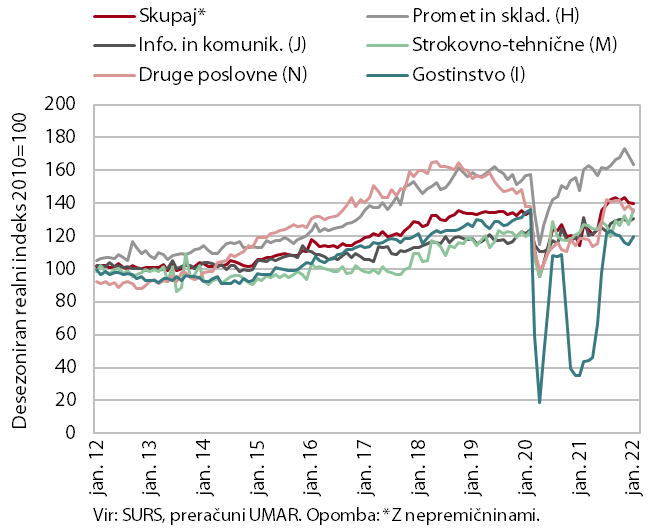

Prihodek v tržnih storitvah

Realni prihodek se je januarja v primerjavi z mesecem prej v večini tržnih storitev ponovno povečal. Ob ponovni visoki rasti v arhitekturno-projektantskih storitvah se je tekoče najbolj povečal v strokovno-tehničnih dejavnostih. Ponovno se je okrepil tudi v gostinstvu, zvišal pa se je še v informacijsko-komunikacijskih dejavnostih, kot posledica večjih prihodkov v računalniških in telekomunikacijskih storitvah. V prometu in skladiščenju se prihodek zadnja dva meseca zmanjšuje, najbolj v kopenskem prometu in v spremljajočih prometnih dejavnostih. Od novembra lani večinoma upada tudi v drugih poslovnih dejavnostih, kot posledica manjšega prihodka v vseh segmentih, razen v zaposlovalnih storitvah. Skupni realni prihodek se je glede na predhodni mesec sicer nekoliko zmanjšal (za 0,7 %), medletno pa je bil ob nizki lanski osnovi večji za 25 %. Januarja je bil medletno višji v vseh tržnih storitvah, glede na enako obdobje 2020 pa je še izrazito zaostajal v potovalnih agencijah (za 60 %) ter v dejavnostih v povezavi s filmi, dajanjem v najem in zakup ter strežbo jedi in pijač (povprečno za 23 %).

Izbrani kazalniki potrošnje gospodinjstev

Trošenje gospodinjstev je bilo v začetku leta medletno precej višje, tudi zaradi nizke osnove. Januarja in februarja je trošenje gospodinjstev za neživila, živila in pijače ostalo na podobni ravni kot ob koncu leta 2021. Že pred tem nizka prodaja osebnih avtomobilov gospodinjstvom se je še znižala, na kar je vplival tudi podaljšan rok dobave zaradi motenj v dobavnih verigah. Januarja se je okrepila potrošnja za gostinske storitve doma, ki je bila poleg potrošnje za nekatere ostale storitve, predvsem povezane s turizmom, zaradi skoraj popolnega zaprtja v lanskem prvem četrtletju tudi medletno precej višja. Zaradi nizke lanske osnove in višje letošnje prodaje v povezavi z odpravo pogoja PCT, pričakovanimi nadaljnjimi podražitvami in s strahom pred morebitnim pomanjkanjem dobrin (predvsem motornih goriv in nekaterih živil), v prvem četrtletju pričakujemo visoko medletno rast zasebne potrošnje gospodinjstev. Ocenjujemo, da bi se stopnja varčevanja, ki se je lani znižala za 6,4 o. t. na 16,2 %, v prvem četrtletju tako lahko približala ravni izpred epidemije.

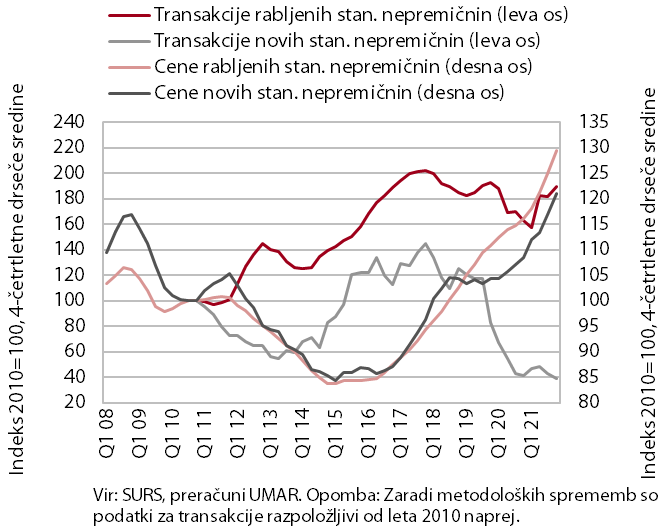

Nepremičnine

Ob razmeroma visokem prometu se je rast cen stanovanjskih nepremičnin v četrtem četrtletju še pospešila. Cene so bile medletno višje za 15,7 %, v povprečju leta 2021 pa za 11,5 %, kar je močna pospešitev po 4,6-odstotni rasti v povprečju leta 2020. Rast cen je bila v četrtem četrtletju in v povprečju celotnega leta podobna pri rabljenih in novih stanovanjskih nepremičninah; s slednjimi je bilo sicer v celem letu opravljenih le 2 % transakcij. Nominalno so cene ob koncu leta 2021 za 26 % presegle do takrat najvišje povprečne cene iz leta 2008. Tudi upoštevaje splošno rast cen (inflacijo) so cene stanovanjskih nepremičnin presegle vrh iz leta 2008 – cene rabljenih stanovanjskih nepremičnin so ga v zadnjem četrtletju 2021 presegle za 12 %, cene novih pa so še za 6 % zaostajale. Močneje, za 9 %, so še zaostajale cene, deflacionirane z rastjo nominalnih bruto plač, vendar pa so te lani močneje presegle dolgoletno povprečje (povprečna vrednost od leta 2007 do 2021).

Gospodarska klima

Naraščajoče cene in ukrajinska kriza sta verjetno najpomembnejša razloga, da se je vrednost kazalnika gospodarske klime marca znižala, medletno je bila nižja predvsem med potrošniki in v predelovalnih dejavnostih. V primerjavi s prejšnjim mesecem se je vrednost kazalnika znižala za 5,2 o. t., kar je največje znižanje po novembru 2020. Na mesečni ravni je najbolj upadla vrednost kazalnika zaupanja potrošnikov, ki je bila nižja za 12 o. t., kar je največji mesečni padec po aprilu 2020 (začetek epidemije). V primerjavi z lanskim marcem je vrednost kazalnika gospodarske klime ostala nekoliko višja (za 2,1 o. t.). Precej višje kot pred letom je bilo zaupanje v trgovini na drobno (za 27 o. t.), pa tudi v storitvenih dejavnostih in gradbeništvu (za 15 oz. 13 o. t.). Nižje pa je bilo med potrošniki in v predelovalnih dejavnostih (za 10 oz. 6 o. t.), kjer najbolj občutijo rast cen in negotovost glede nadaljnjega višanja cen ter posledično gospodarskega stanja v državi in finančnega stanja gospodinjstev oz. vplive iz mednarodnega okolja (ozka grla pri dobavi surovin, višanje cen surovin in energentov).

Število delovno aktivnih oseb

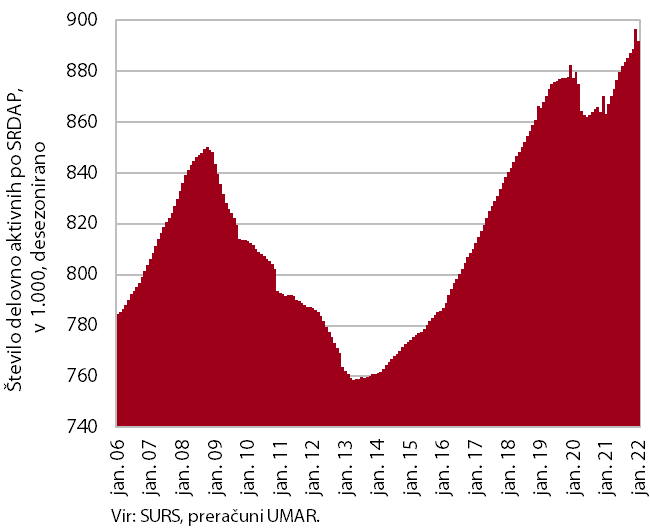

Januarja se je zaposlenost glede na predhodni mesec nekoliko znižala (-0,7 %), večinoma zaradi sezonskih gibanj, medletna rast pa se je še nekoliko okrepila (3,3 %). Najvišja medletna rast je bila v gostinstvu in gradbeništvu. V slednjem je bilo število zaposlenih tudi občutno višje kot pred izbruhom epidemije, v gostinstvu pa je zaposlenost ostala nekoliko pod ravnjo izpred dveh let. Rast zaposlenosti je bila ob močni konjunkturi ponovno v veliki meri povezana z zaposlovanjem tujcev, ki so k skupni medletni rasti januarja prispevali skoraj polovico. Tako visok prispevek je povezan tudi s pomanjkanjem domače delovne sile, ki je največje v gradbeništvu in drugih raznovrstnih poslovnih dejavnostih (glede na visoke stopnje prostih delovnih mest). Dejavnosti, ki so imele januarja največji delež delovno aktivnih tujcev, so gradbeništvo (45 %), promet in skladiščenje (31 %) ter druge raznovrstne poslovne dejavnosti (24 %).

Število registriranih brezposelnih oseb

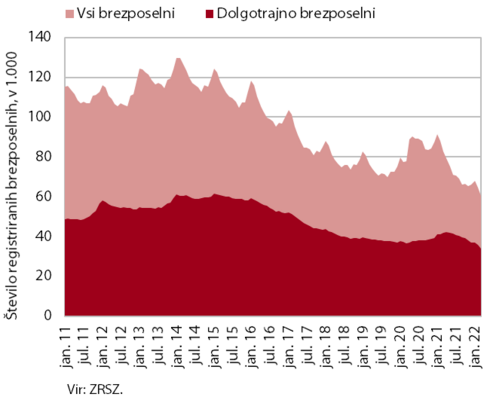

Marca je bil ob nizki ravni brezposelnosti upad števila registriranih brezposelnih po sezonsko prilagojenih podatkih nekoliko manjši kot v predhodnih mesecih (-2 %). Po originalnih podatkih je bilo konec marca brezposelnih 60.534 oseb, kar je 6,6 % manj kot konec februarja in 26,7 % manj kot pred letom. Brezposelnih je bilo opazno manj tudi v primerjavi s koncem marca 2020 (za 22,2 %). Med brezposelnimi se je v prvih štirih mesecih lanskega leta povečevalo število dolgotrajno brezposelnih, nato pa se je ob visokem povpraševanju po delovni sili, ki se kaže tudi v visoki stopnji prostih delovnih mest, do konca leta znižalo. Upad števila dolgotrajno brezposelnih, med katerimi je dobra polovica brezposelnih že več kot dve leti, se je nadaljeval tudi v prvih treh mesecih letos – marca jih je bilo za 19,2 % manj kot marca lani in za 7,9 % manj kot ob začetku epidemije.

Povprečna bruto plača na zaposlenega

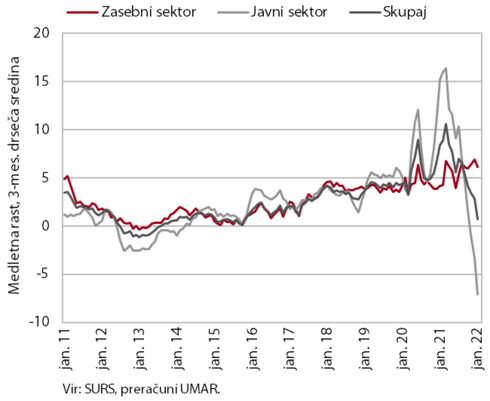

Januarja je bila povprečna plača v javnem sektorju medletno nižja za 10,8 %, v zasebnem sektorju pa višja za 3,4 %. Medletna rast plač v javnem sektorju se je zaradi prenehanja z epidemijo povezanih izplačil dodatkov v drugi polovici lanskega leta opazno znižala, od novembra lani pa so plače medletno nižje. V zasebnem sektorju je bila medletna rast januarja nekoliko skromnejša kot v predhodnih mesecih, kar je med drugim posledica razmeroma visoke osnove januarja lani (ob močnem dvigu minimalne plače in vplivu metodologije izračuna povprečne plače). Rast pa je ostala visoka v gradbeništvu, gostinstvu ter prometu in skladiščenju, kjer nanjo že lahko vpliva pomanjkanje delovne sile.

Cene življenjskih potrebščin

Po znatni okrepitvi v začetku letošnjega leta se je rast cen življenjskih potrebščin marca nekoliko upočasnila in bila medletno 5,4-odstotna. Nižja inflacija je bila v veliki meri posledica sprejetega Zakona o nujnih ukrepih za omilitev posledic zaradi vpliva visokih cen energentov, na podlagi katerega se je zaradi začasne oprostitve plačila določenih prispevkov električna energija močno pocenila (na mesečni ravni za 38,6 %, na letni pa za 29,8 %). Ponovna regulacija cen pogonskih goriv je nekoliko omejila tudi rast cen naftnih derivatov, a so bile medletno kljub temu višje za več kot četrtino. Ob izrazitejši sezonski pocenitvi počitniških paketov je bila medletno nižja rast cen storitev. Medletna rast cen poltrajnega blaga se je ohranila na okrog 4,5 %, trajnega blaga pa je ostala visoka (8,8 %). Ob geopolitičnih napetostih se krepijo stroškovni pritiski zaradi visokih cen energentov in vhodnih surovin, kar zvišuje cene hrane. Te so bile marca medletno višje za skoraj 7 %, kar je največ po letu 2008.

Cene industrijskih proizvodov domačih proizvajalcev

Nadaljuje se strma rast cen industrijskih proizvodov slovenskih proizvajalcev, ki so bile februarja medletno višje za 16,5 %. Cene naraščajo v vseh namenskih skupinah ter na domačem in tujih trgih. K skupni rasti še naprej največ prispevajo cene surovin, ki so bile februarja medletno višje za skoraj 22 %. Močno se je okrepila rast cen energentov, ki je bila skoraj 60-odstotna. K tako visoki medletni rasti so največ prispevale cene na domačem trgu (61,5 %), ki so se februarja mesečno povišale za skoraj 45 %, kar je po naši oceni posledica sklepanja novih pogodb z dobavitelji energije. Medletna rast cen proizvodov za investicije je februarja presegla 10 %. Ob ozkih grlih v proizvodnji, dražjih energentih in ostalih surovinah se postopoma krepijo tudi cene blaga za široko porabo, ki so bile februarja medletno višje za 5,6 %. Cene netrajnega blaga so bile medletno višje za 6 %, trajnega pa za približno 4 %.

Tekoči račun plačilne bilance

Presežek tekočega računa plačilne bilance se je januarja znova znižal, večinoma zaradi upada blagovnega presežka. Presežek tekočih transakcij je v zadnjih dvanajstih mesecih znašal 1,5 mrd EUR oziroma 2,7 % ocenjenega BDP. K medletno nižjemu presežku je največ prispeval nižji blagovni presežek, kar povezujemo z naraščajočimi cenami energentov in ostalih primarnih surovin, ki najbolj vplivajo na rast cen uvoženih proizvodov. Primanjkljaja primarnih in sekundarnih dohodkov sta bila medletno večja. Neto odlivi primarnih dohodkov so bili medletno večji večinoma zaradi večjih izplačil dividend in dobička tujih vlagateljev, neto odlivi sekundarnih dohodkov pa predvsem zaradi večjih vplačil sredstev v proračun EU iz naslova davka na dodano vrednost in bruto nacionalnega dohodka. Storitveni presežek se je nadalje povečal, zlasti v menjavi potovanj ter ostalih poslovnih storitev.

Obseg vlog domačih nebančnih sektorjev

Medletna rast obsega posojil bank domačim nebančnim sektorjem se je februarja še okrepila in se približala 7 %. Ob visoki gospodarski aktivnosti in ugodnih pogojih financiranja se od konca lanskega leta krepi rast obsega kreditov podjetjem in NFI, februarja je bila ob okrepljenem novem zadolževanju 8,7-odstotna. Še naprej se postopoma krepi tudi rast kreditov gospodinjstvom, zlasti stanovanjskih, ki so bili februarja medletno višji že za desetino. Zmanjševanje obsega potrošniških posojil se postopoma umirja, februarja je bil medletno nižji za 3,2 %. Rast vlog nebančnih sektorjev se skladno z zmanjševanjem stopnje varčevanja nadalje umirja. Vloge gospodinjstev so bile ob višjem trošenju na medletni ravni višje za okoli 5 %, kar je za več kot polovico manj od primerljivega obdobja lani. Rast vlog nefinančnih družb je v zadnjih mesecih okrog 9-odstotna. Kakovost bančne aktive ostaja dobra, delež nedonosnih terjatev je še naprej razmeroma nizek (1,2 %).

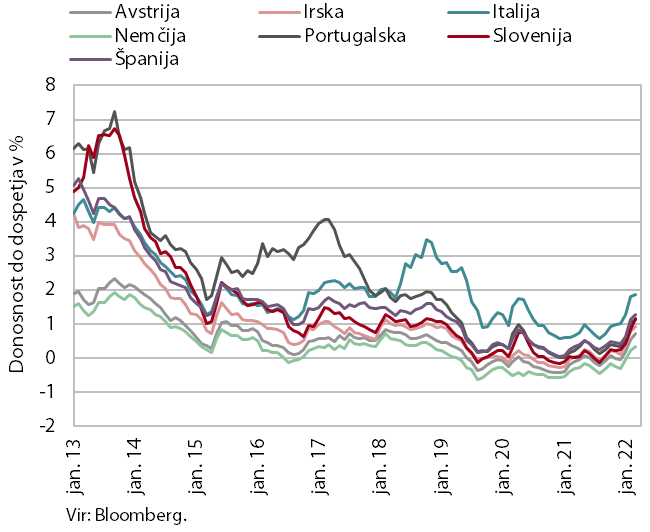

Obveznice

Donosnosti do dospetja obveznic držav članic evrskega območja so se v prvem četrtletju precej zvišale. Na višjo donosnost je vplivala nadaljnja rast inflacije v evrskem območju in odločitev ECB o nekoliko hitrejšem umikanju ukrepov ekspanzivne denarne politike. Donosnost do dospetja desetletne slovenske državne obveznice je bila v prvem četrtletju 0,81-odstotna, kar je največ v zadnjih treh letih. Razmik do nemške obveznice je bil s 65 b. t. približno za 15 b. t. višji kot v predhodnem četrtletju in je nekoliko presegel ravni pred izbruhom epidemije.

Primanjkljaj in dolg sektorja država

Javnofinančni položaj se je v letu 2021 izboljšal ob hitrem gospodarskem okrevanju in znižanju izdatkov za blaženje posledic epidemije. Nekoliko sta se znižala primanjkljaj (s 7,8 % na 5,2 % BDP) in javni dolg (s 79,8 % na 74,7 % BDP), na slednje je vplivalo tudi znižanje gotovinskih rezerv države, ki pa ostajajo visoke. Izdatki za blaženje posledic epidemije so se po oceni UMAR s 5,2 % BDP v letu 2020 znižali na 4,5 % BDP. Za razliko od znižanja izdatkov za blaženje posledic epidemije se je v letu 2021 okrepila rast ostalih izdatkov. To je bilo posledica okrepitve rasti investicij, kot del širšega evropskega odziva v podporo okrevanju, ter tudi preostalih izdatkov, ki so delno trajne narave.

Konsolidirana bilanca javnega financiranja

Presežek konsolidirane bilance javnega financiranja je v prvih dveh mesecih leta 2022 znašal 117,5 mio EUR. Primanjkljaj v enakem obdobju lani je znašal 632 mio EUR. Prihodki so v prvih dveh mesecih letos presegali lansko raven (20,9 %), kar je posledica nadaljnje rasti gospodarske aktivnosti in ugodnih razmer na trgu dela. Rast prihodkov je izhajala zlasti iz prihodkov davka na dodano vrednost, močno pa so se okrepili tudi prihodki iz sredstev EU, na kar je vplival predvsem priliv iz Sklada za okrevanje in odpornost, pa tudi sredstva iz strukturnih skladov, saj se zaključuje financiranje v okviru finančne perspektive 2014–2020. Odhodki so se v prvih dveh mesecih znižali (medletno za 2,4 %), na kar so vplivala nižja izplačila, povezana z ukrepi za blažitev posledic epidemije. To se je pokazalo v znižanju transferjev posameznikom in gospodinjstvom (-7,6 %), subvencij (-39,1 %) in sredstev za plače (-8,6 %). Letošnja izplačila za blaženje posledic epidemije so povezana predvsem z desetim protikoronskim paketom in izdatki za obvladovanje epidemije (testiranja, cepljenje ipd.), v januarju in februarju je bilo vseh izplačil iz državnega proračuna za te namene 184 mio EUR (lani v tem obdobju 535 mio). Medletno pa so se med izdatki okrepile investicije ter izdatki za blago in storitve.

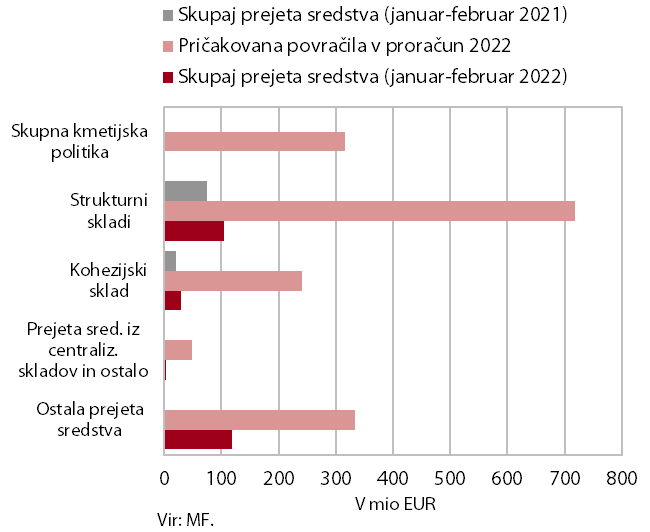

Prejeta sredstva iz proračuna EU

Neto položaj državnega proračuna do proračuna EU je bil v prvih dveh mesecih pozitiven (113,8 mio EUR). Slovenija je v tem obdobju iz proračuna EU prejela 255,1 mio EUR (15,4 % v proračunu načrtovanih prihodkov za leto 2022), vplačala pa 141,3 mio EUR (25,1 % načrtovanih vplačil). Največji delež v prihodkih so imela sredstva iz Mehanizma za okrevanje in odpornost (46,4 % vseh povračil v državni proračun) ter sredstva iz strukturnih skladov (25,1 %), občutno nižjega pa sredstva iz Kohezijskega sklada (11,6 %). Največ vplačil v proračun EU je bilo iz naslova bruto nacionalnega dohodka (53,2 % vseh vplačil). Po podatkih SVRK je bilo do konca februarja iz večletnega finančnega okvirja 2014-20 (skupaj s sredstvi React EU) z odločbami podprto operacij v vrednosti 110,5 %, izplačil pa je bilo v vrednosti 68,6 % vseh dodeljenih sredstev.