Ekonomsko ogledalo

Ekonomsko ogledalo 2/2020

Konec lanskega leta so se v slovenskem gospodarstvu nadaljevala umirjena gibanja, razpoloženje pa se je začelo izboljševati. Zaupanje se je izboljšalo skoraj v vseh dejavnostih, najbolj v predelovalnih. V tem segmentu so se zvišala pričakovanja podjetij glede obsega proizvodnje in naročil, kar je povezano z izboljševanjem razmer v mednarodnem gospodarstvu. Na trgu dela se nadalje umirjeno znižuje brezposelnost, večji razpoložljivi dohodek gospodinjstev, kot posledica rasti plač, socialnih transferjev in zaposlenosti, pa ugodno vpliva na zasebno potrošnjo.

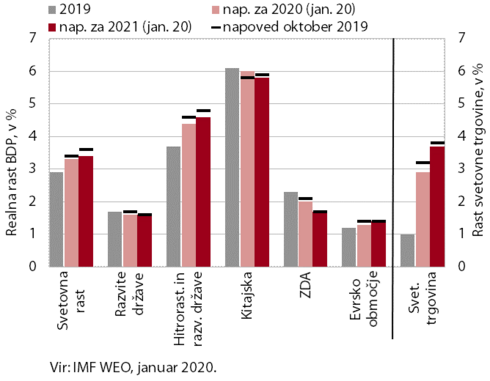

Napoved gospodarske rasti in svetovne trgovine IMF za leti 2020 in 2021

IMF je v začetku leta ponovno znižal napoved rasti svetovnega gospodarstva in trgovine, nekoliko nižja je tudi napoved za evrsko območje. IMF ocenjuje, da se bo rast svetovnega gospodarstva letos okrepila na 3,3 %, trgovine pa na 2,9 %, a bo nižja od predhodnih napovedi. Najbolj se je znižala napoved za hitrorastoča in razvijajoča se gospodarstva, izboljšala pa so se pričakovanja glede letošnje rasti na Kitajskem, zlasti zaradi umiritve trgovinskih napetosti z ZDA. IMF napovedi za naše glavne trgovinske partnerice ni pomembneje spreminjal. Rast evrskega gospodarstva se bo letos zaradi višjega tujega povpraševanja okrepila na 1,3 %, a bo predvsem zaradi nižje napovedi za Nemčijo, kjer je aktivnost v predelovalnih dejavnostih ob koncu lanskega leta ostala šibka, nižja od oktobrske napovedi. Nemčija naj bi po lanski skromni 0,5-odstotni rasti sicer letos dosegla 1,1-odstotno rast. Po oceni IMF tveganja za uresničitev napovedi, kljub začasnemu trgovinskemu dogovoru med ZDA in Kitajsko, urejenemu izstopu ZK iz EU ter izboljševanju razmer v industriji in svetovni trgovini, ostajajo pretežno negativna.

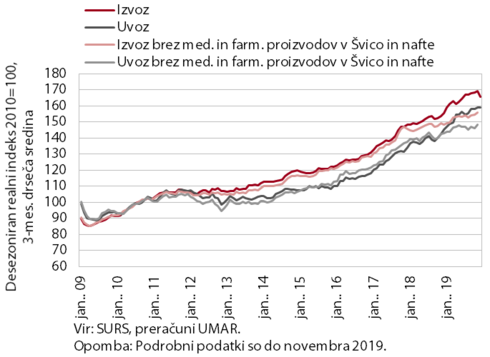

Blagovna menjava (realno)

Umirjanje gospodarske rasti v naših glavnih trgovinskih partnericah je vplivalo na upočasnjevanje zunanjetrgovinskih gibanj tudi v zadnjem četrtletju lani. Izvoz v Nemčijo, Italijo, in Avstrijo, kamor gre večina blagovnega izvoza, se je medletno znižal. Nadaljevalo se je predvsem upadanje izvoza nekaterih pomembnejših izdelkov namenjenih za vmesno porabo, povezanih predvsem z avtomobilsko industrijo. Po več četrtletjih se je ponovno povečal izvoz vozil, predvsem v Francijo. Tudi pri uvozu blaga se umirja predvsem rast uvoza proizvodov za vmesno porabo v povezavi s počasnejšo rastjo predelovalnih dejavnosti.

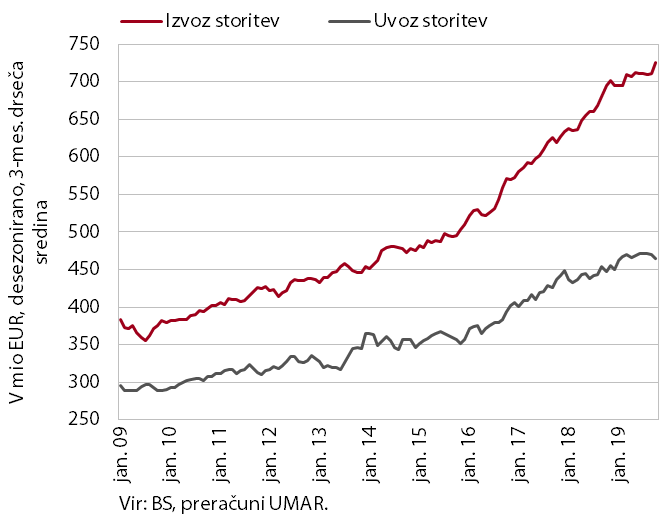

Storitvena menjava (nominalno)

Nominalni izvoz storitev se je v zadnjih mesecih ponovno okrepil, uvoz pa znižal. K rasti izvoza storitev je pomembneje prispeval predvsem izvoz informacijsko -komunikacijskih storitev, tehničnih, s trgovino povezanih storitev in storitev predelave blaga, povezanih z distribucijsko aktivnostjo na področju medicinskih in farmacevtskih proizvodov. Po nekaj mesecih umirjanja se je ponovno opazno povečal tudi izvoz gradbenih storitev. Močno pa se umirja rast izvoza transportnih storitev, predvsem zaradi upočasnjevanja mednarodne menjave. Na zniževanje uvoza storitev so pomembno vplivale tehnične, s trgovino povezane storitve, ki so sicer v preteklih letih poganjale rast. Rast uvoza večine ostalih storitev se nadaljuje po zelo nizkih stopnjah.

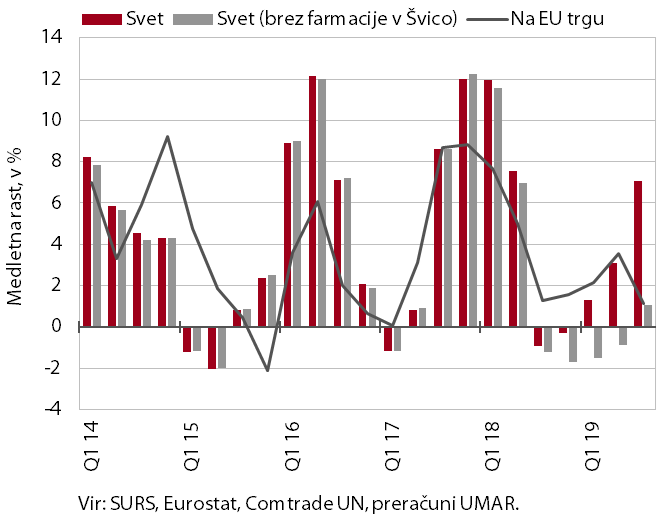

Slovenski izvozni tržni delež na svetovnem in EU trgu blaga

Izvozni tržni delež blaga na svetovnem trgu se je v prvih treh četrtletjih 2019 povečal zlasti zaradi izvoza medicinskih in farmacevtskih proizvodov v Švico. Po 4,4-odstotni rasti v letu 2018 se je lani v povprečju prvih treh četrtletij slovenski izvozni tržni delež na svetovnem trgu blaga povečal za 3,8 %. K rasti je ključno prispeval močno okrepljen izvoz zdravil v Švico, pri čemer gre pretežno za izvoz predhodno uvoženih zdravil, kar na domačo gospodarsko aktivnost ni imelo večjega vpliva. Če izločimo ta specifičen dejavnik, je slovenski izvoz blaga od sredine leta 2018 večinoma naraščal počasneje kakor svetovno uvozno povpraševanje, t. j. slovenski tržni delež na svetovnem trgu se je rahlo zniževal. Splošna upočasnitev rasti izvoza, in posledično tržnega deleža na svetovnem trgu, je delno posledica izrazite usmerjenosti slovenskega izvoza na trge EU, kjer je uvozno povpraševanje (izraženo nominalno, v USD) v tem obdobju naraščalo počasneje kakor v povprečju svetovni uvoz.

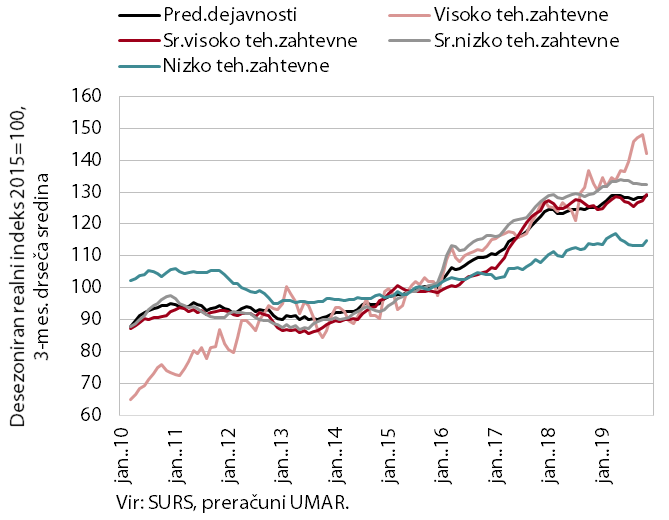

Obseg proizvodnje v predelovalnih dejavnostih

Obseg proizvodnje v predelovalnih dejavnostih je proti koncu lanskega leta ostal na ravni, doseženi v prvem četrtletju. Zadnje mesece lani se je znova okrepila proizvodnja predvsem srednje visoko pa tudi nizko tehnološko zahtevnih panog, ki pa so v povprečju enajstih mesecev proizvodnjo najmanj povečale. V enakem obdobju se je s precejšnjimi mesečnimi nihanji sicer najbolj povečala proizvodnja visoko tehnološko zahtevnih panog. Proizvodnja srednje nizko tehnološko zahtevnih panog, ki proizvajajo predvsem proizvode za vmesno porabo, je ostala skoraj nespremenjena.

Aktivnost v gradbeništvu

Vrednost opravljenih gradbenih del se je po večmesečnem zniževanju proti koncu lanskega leta povečala, a bila nižja kot pred letom. Po visoki rasti v začetku leta 2019, spodbujeni tudi z ugodnimi vremenskimi razmerami, se je vrednost gradbenih del sredi leta znižala. Znižanje je bilo najintenzivneje v gradnji nestanovanjskih stavb ter povezano s poslabšanimi pričakovanji poslovnega sektorja in njihovo investicijsko aktivnostjo. Proti koncu leta se je aktivnost okrepila v vseh segmentih gradbeništva, najbolj v gradnji nestanovanjskih stavb. Zaloga pogodb je bila po okrepitvi sredi leta proti koncu leta precej višja kot v enakem obdobju 2018, nove pogodbe pa ob močnih mesečnih nihanjih nižje.

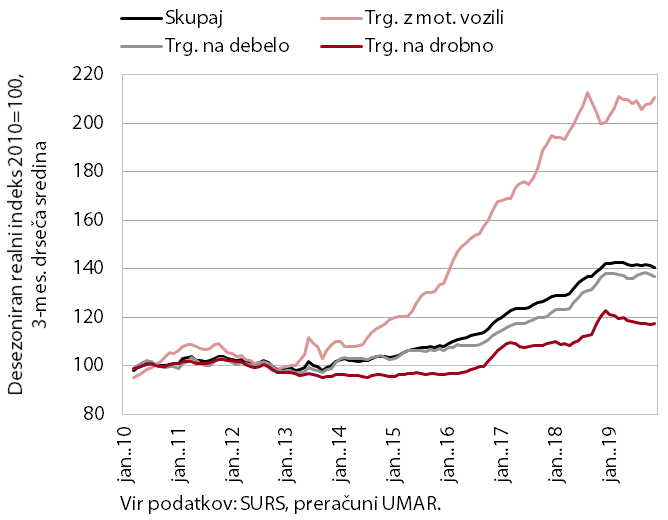

Prihodek v trgovini

Prodaja v trgovini je tudi novembra ostala na ravni iz začetka leta. Upadanje prihodka v trgovini na drobno se je v zadnjih mesecih ustavilo. Ob zmanjšanju prodaje motornih goriv ter stagnaciji prodaje živil in pijač se je novembra nadaljevala skromna rast prodaje netrajnih neživilskih proizvodov, močneje pa se je povečala prodaja gospodinjskih naprav. Prodaja v trgovini na debelo je ostala na podobni ravni kot v začetku leta 2019, kar povezujemo z umiritvijo rasti aktivnosti v povezanih dejavnostih (zlasti predelovalnih dejavnostih). Prodaja v trgovini z motornimi vozili pa se je po stagnaciji v prvi polovici leta ob koncu lanskega leta nekoliko izboljšala. Na to sta vplivali višja prodaja osebnih avtov fizičnim osebam in visoka decembrska rast prodaje pravnim osebam.

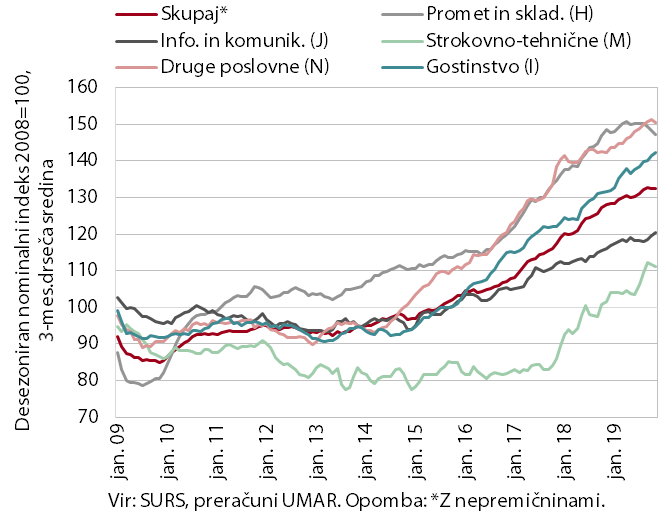

Nominalni prihodek v tržnih storitvah (brez trgovine)

Prihodek tržnih storitev se je proti koncu lanskega leta ohranjal na doseženi ravni. Novembra se je nadaljevala visoka rast prihodka informacijsko-komunikacijskih dejavnosti, ki že dlje časa izhaja iz rasti izvoza računalniških storitev, po večmesečnem upadanju se je drugi mesec zapored precej povečal tudi prihodek telekomunikacijskih storitev. Prav tako se je rast nadaljevala v gostinstvu, predvsem zaradi dobrih rezultatov podjetij, ki strežejo pijačo in jedi. Rast prihodka drugih poslovnih dejavnosti se je, kljub ponovni rasti v zaposlovalnih storitvah, znižala. V strokovno-tehničnih dejavnostih se je prihodek ob nadaljnjem padcu v arhitekturno-projektantskih storitvah ponovno zmanjšal. Krčenje prihodka se je od sredine leta nadaljevalo tudi v večini dejavnosti prometa.

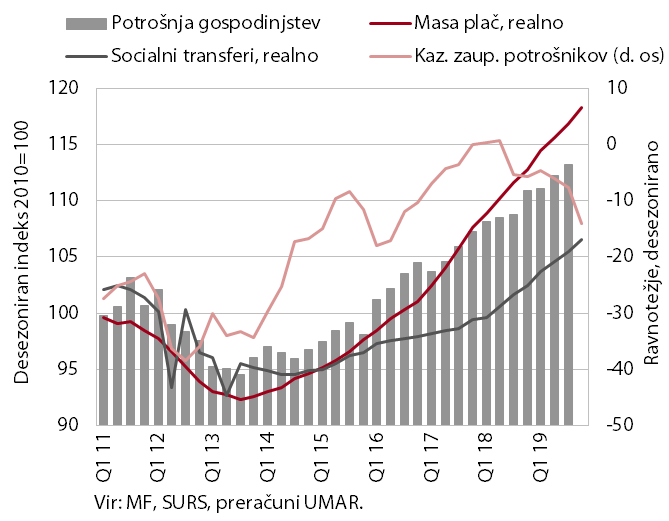

Izbrani kazalniki potrošnje gospodinjstev

Rast trošenja gospodinjstev se je z rastjo razpoložljivega dohodka nadaljevala tudi v zadnjem četrtletju 2019. Na povečana sredstva gospodinjstev je vplivala okrepljena rast mase neto plač in socialnih transferjev (s pokojninami). Na novo odobreni potrošniški krediti pa so bili novembra, po precejšnjemu oktobrskemu povišanju (pred uvedbo strožjih pogojev za pridobivanje kreditov), nižji kot pred letom. Povečana negotovost glede prihodnjih gospodarskih razmer je ob koncu lanskega leta vplivala tudi na znižanje kazalnika zaupanja potrošnikov in nadaljevanje rasti varčevanja gospodinjstev. Obseg vlog gospodinjstev se je v zadnjem četrtletju povečal za 628 mio EUR (glede na tretje četrtletje) oziroma za 1,7 mrd EUR (glede na december 2018) na 20,8 mrd EUR.

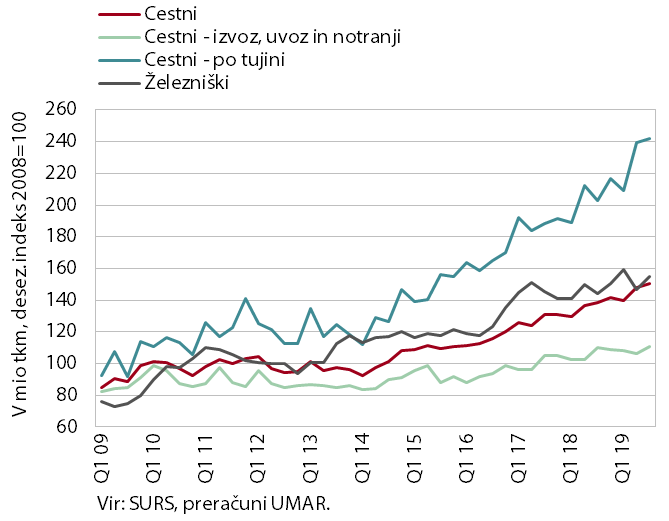

Cestni blagovni prevoz

Obseg cestnega in železniškega blagovnega prometa se je v tretjem četrtletju 2019 povečal. Nadalje se je zvišal obseg cestnega prevoza po tujini, ki je bil medletno višji za petino. Obseg cestnih prevozov, ki vsaj delno potekajo po Sloveniji (izvoz, uvoz in notranji prevoz skupaj), se je prav tako povečal, a ostal na ravni iz enakega obdobja v 2018. Rast obsega železniškega blagovnega prometa se je, kljub zvišanju obsega prevozov v tretjem četrtletju, v primerjavi s cestnim prevozom v zadnjih dveh letih upočasnila.

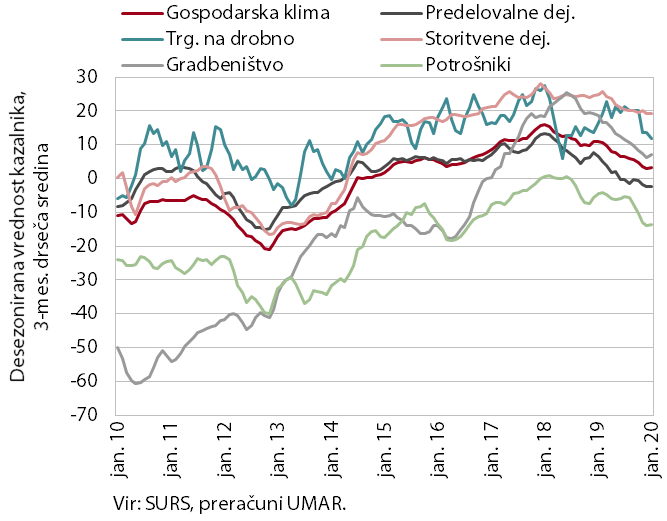

Kazalnik gospodarske klime

Razpoloženje v gospodarstvu se je januarja ponovno nekoliko izboljšalo, a ostaja precej nižje kot pred letom. K nadaljnjemu povišanju zaupanja v gospodarstvo so prispevale vse dejavnosti, razen trgovine na drobno, kjer so se znižala predvsem pričakovanja glede prodaje. V predelovalnih dejavnostih so na boljše razpoloženje vplivala višja naročila in pričakovanja podjetij glede obsega proizvodnje. Zaupanje v gradbeništvu in med potrošniki se je po obdobju izrazitega upadanja izboljšalo drugi mesec zapored. Razmeroma visoko je še vedno zaupanje v storitvenih dejavnostih, ki je v zadnjem obdobju dokaj stabilno.

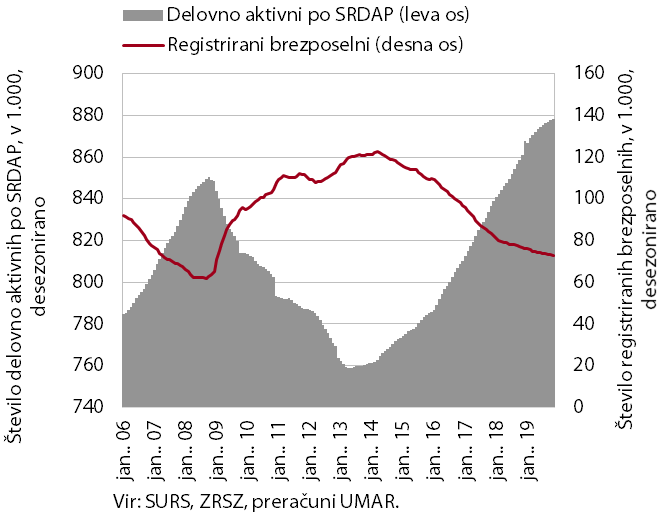

Število delovno aktivnih in registriranih brezposelnih oseb

Razmere na trgu dela so se proti koncu lanskega leta nadalje izboljšale, a manj intenzivno kot v predhodnem letu. Število delovno aktivnih se je v prvih enajstih mesecih medletno povečalo za 2,5 % (najbolj v gradbeništvu, prometu in skladiščenju ter gostinstvu), a manj kot v enakem obdobju 2018. Rast zaposlenosti še vedno v veliki meri temelji na zaposlovanju tujcev (prispevek k skupni rasti zaposlenosti presega 70 %), kar je posledica demografskih sprememb in pomanjkanja domače delovne sile. Število brezposelnih se nadalje zmanjšuje, a ob vedno bolj omejeni ponudbi na trgu dela počasneje kot v začetku leta 2019. Konec decembra je bilo registriranih 75.292 brezposelnih oz. 4,1 % manj kot leto prej.

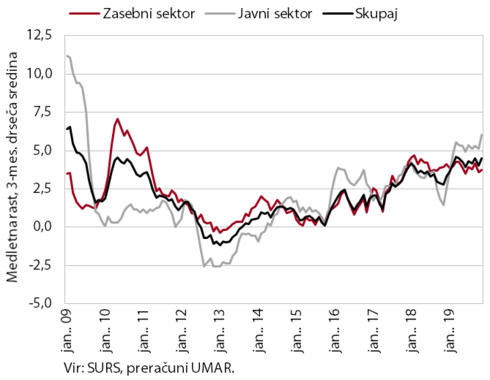

Povprečna bruto plača na zaposlenega

Rast plač je bila predvsem zaradi zvišanja v sektorju država lani višja kot v letu 2018. V povprečju enajstih mesecev je bila medletna rast višja (4,3 %) kot v enakem obdobju leto prej (3,4 %). Višja rast je bila zaradi dogovorjenih dvigov plač in napredovanj predvsem posledica višje rasti v sektorju država, v manjšem obsegu pa tudi dviga minimalne plače. Ob relativno nizki brezposelnosti in dobrih poslovnih rezultatih podjetij se je v zasebnem sektorju nadaljevala podobna rast plač kot v letu prej. Plače so se najbolj povečale v drugih raznovrstnih dejavnostih ter gostinstvu in trgovini.

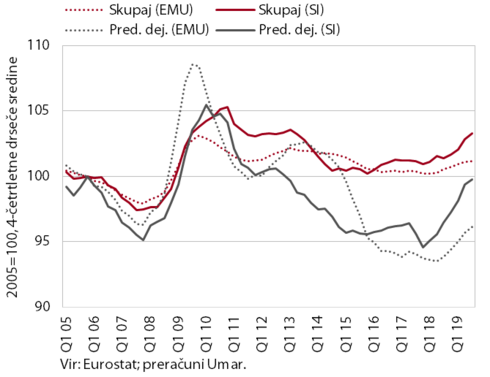

Realni stroški dela na enoto proizvoda (RULC), skupaj v gospodarstvu in v predelovalnih dejavnostih

Stroški dela na enoto proizvoda se krepijo v večini panog, izraziteje v predelovalnih dejavnostih. Ob nizki rasti produktivnosti in okrepljeni rasti plač so se stroški dela na enoto proizvoda (RULC) v prvih treh četrtletjih 2019 medletno povečali za 2,1 % (v EMU za 1 %). Podobno kot v drugih državah evrskega območja je bila rast RULC izrazitejša v bolj izvozno usmerjenih sektorjih, zlasti v predelovalnih dejavnostih. Izrazitejša upočasnitev rasti produktivnosti, in posledično povišanje RULC, je v predelovalnih dejavnostih deloma povezana z njihovo močno vpetostjo v globalne verige vrednosti in se je z ohlajanjem v trgovinskih partnericah pričela že tekom leta 2018. V prvih treh četrtletjih 2019 se je hitrejša rast plač od rasti produktivnosti (tj. povišanje RULC) postopoma razširila tudi v večino storitvenih dejavnosti in gradbeništvo.

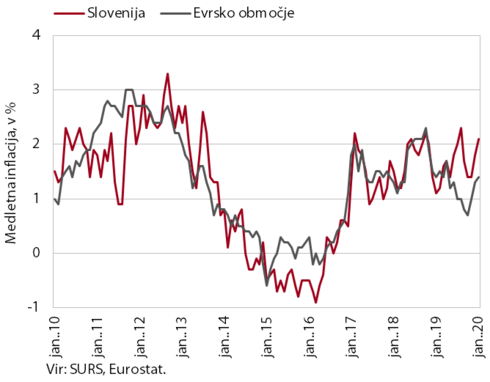

Medletna rast cen v Sloveniji in evrskem območju

Cene življenjskih potrebščin so se januarja zaradi sezonskih dejavnikov znižale, medletno pa se je njihova rast okrepila na 2,1 %. K skupni medletni rasti so največ prispevale višje cene blaga, kar je v veliki meri posledica dražje hrane in energentov. Cene hrane naraščajo zaradi rasti cen mesa, kar je posledica izbruha afriške prašičje kuge. Ob slabši lanski letini se krepi tudi rast cen sadja. Cene poltrajnega blaga še naprej umirjeno naraščajo, cene trajnega blaga pa ostajajo medletno nižje. Rast cen storitev se ob nižjih cenah počitniških paketov nadalje postopoma umirja.

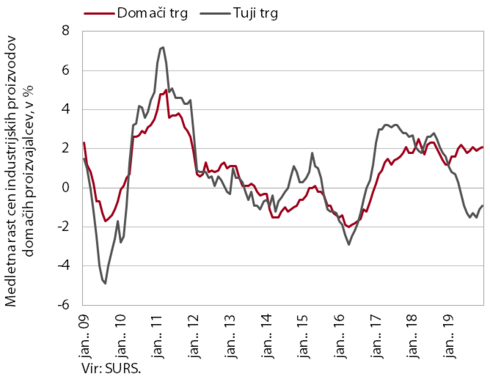

Medletna rast cen industrijskih proizvodov slovenskih proizvajalcev na domačem in tujem trgu

Medletna rast cen industrijskih proizvodov slovenskih proizvajalcev se je zaradi nižjih cen na tujih trgih lani znižala na 0,6 %. Ob umirjanju tujega povpraševanja so bile cene na tujih trgih v vseh namenskih skupinah medletno nižje predvsem zaradi nižjih cen surovin (za 0,9 %), ki predstavljajo skoraj polovico vrednosti indeksa. Rast cen na domačem trgu pa se je zlasti zaradi visoke rasti cen energentov (višje cene oskrbe z električno energijo, plinom in paro, kjer se medletna rast giblje okoli 15 %) nekoliko okrepila. Ob večjem trošenju in dražjem mesu je bila nekoliko višja tudi rast cen netrajnega blaga za široko porabo (2,3 %).

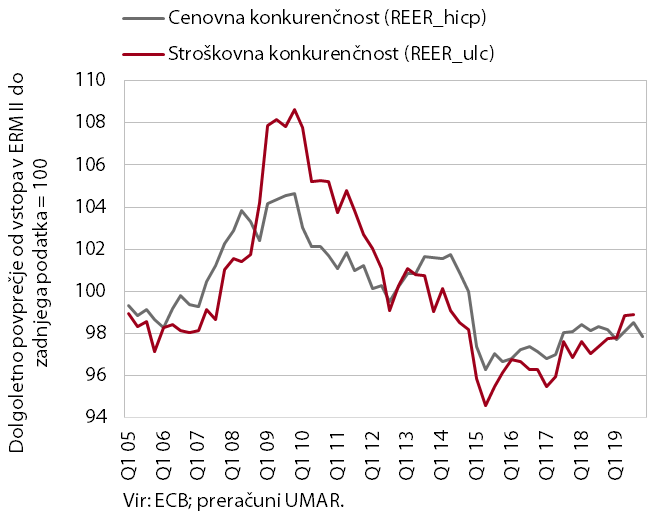

Cenovna in stroškovna konkurenčnost

Stroškovna konkurenčnost se postopno poslabšuje, kazalnik cenovne konkurenčnosti pa je bil ob občasnih nihanjih zadnja leta stabilen. Ob hitrejši rasti stroškov dela na enoto proizvoda v primerjavi s trgovinskimi partnericami se je kazalnik stroškovne konkurenčnosti (REER_ulc) slovenskega gospodarstva v tretjem četrtletju lani nadalje nekoliko poslabšal. V istem obdobju se je poslabšal tudi kazalnik cenovne konkurenčnosti (REER_hicp), ki pa se je z relativnim (glede na partnerice) znižanjem inflacije proti koncu leta ponovno izboljšal. Tečaj evra do košarice valut 37 pomembnejših trgovinskih partneric (NEER) na gibanje konkurenčnosti v zadnjem četrtletju ni imel večjega vpliva. Ob vmesnih nihanjih se NEER in REER_hicp na podobnih ravneh gibljeta od sredine leta 2017.

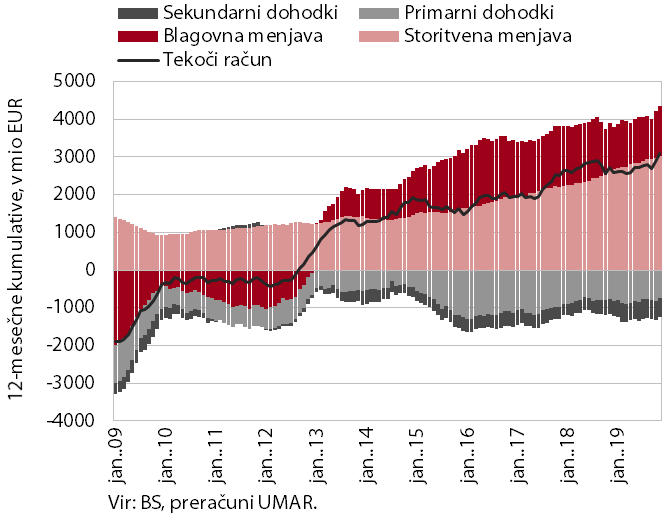

Komponente salda tekočega računa plačilne bilance

Presežek tekočega računa plačilne bilance se je novembra lani nadalje povečal in bil v zadnjih dvanajstih mesecih (6,4 % ocenjenega BDP) medletno višji. Ob hitrejši realni rasti izvoza od uvoza sta k temu največ prispevala višji blagovni in storitveni presežek. Nadalje so se znižali tudi neto odlivi primarnih dohodkov, predvsem zaradi več prejetih sredstev iz proračuna EU za izvajanje skupne kmetijske in ribiške politike ter manjših neto plačil obresti na zunanji dolg. Medletno višji pa je bil primanjkljaj sekundarnih dohodkov, predvsem zaradi višjih vplačil sredstev v proračun EU iz naslova davka na dodano vrednost in bruto nacionalnega dohodka.

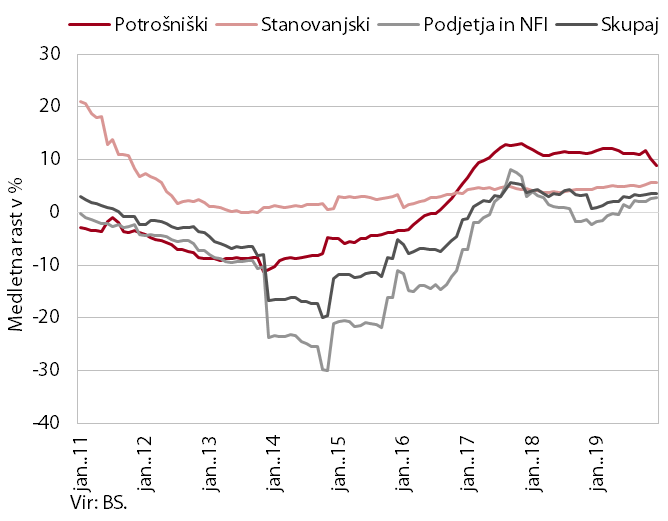

Medletne stopnje rasti kreditov v slovenskem bančnem sistemu

Kreditna aktivnost v slovenskem bančnem sistemu je bila tudi leta 2019 podprta predvsem z rastjo depozitov domačih nebančnih sektorjev. Medletna rast kreditov domačim nebančnim sektorjem se je lani zaradi nekoliko okrepljene rasti kreditov podjetjem in NFI povečala, a ostala zmerna. K skupni rasti so še naprej največ prispevali krediti gospodinjstvom, katerih medletna rast je bila stabilna (okrog 6 %). Z uveljavitvijo obvezujočega makrobonitetnega instrumenta se je sicer nekoliko spremenila struktura rasti, saj se je prispevek potrošniških posojil znižal (rast se je konec leta znižala za okoli 2 o. t., na 8,9 %), prispevek stanovanjskih posojil pa v podobni meri povečal. Rast depozitov nebančnih sektorjev se je nadaljevala predvsem zaradi vlog gospodinjstev. Njihova rast se je ob ugodnih gibanjih na trgu dela namreč nadalje krepila, medtem ko so se vloge nefinančnih družb prvič po letu 2012 nekoliko znižale. Odvisnost bank od tujih virov financiranja je tako ostala na nizki ravni.

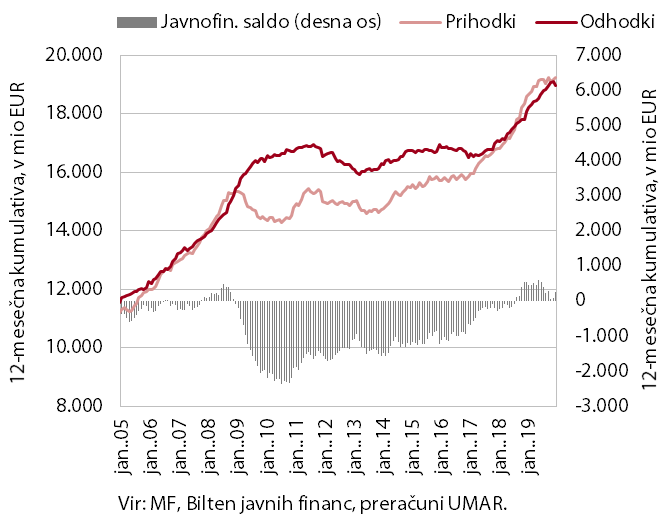

Prihodki, odhodki in saldo konsolidirane bilance javnega financiranja

Konsolidirana bilanca javnega financiranja je bila lani drugo leto v presežku, ki pa je bil pričakovano nižji kot v letu 2018. Presežek je bil nižji zlasti zaradi odsotnosti enkratnih prihodkov, ki so močno okrepili rast prihodkov leto prej (visoka izplačila dividend in enkratni prihodki iz EU). Nižja rast prihodkov v 2019 je izhajala tudi iz nižje rasti davčnih prihodkov. Zaradi sprememb pri obdavčitvi regresa je bila nižja rast prihodkov iz dohodnine, umirila pa se je tudi rast prihodkov iz DDV. Rast odhodkov je bila lani le nekoliko višja kot leto prej, z izjemo zlasti izdatkov za investicije, kjer se je rast močno umirila, in plačil obresti, ki so se še nadalje znižala. Pretežni del rasti odhodkov je izhajal iz sprejetih dogovorov o zvišanju plač in rasti zaposlenosti v javnem sektorju ter ukrepov na področju transferjev posameznikom in gospodinjstvom.

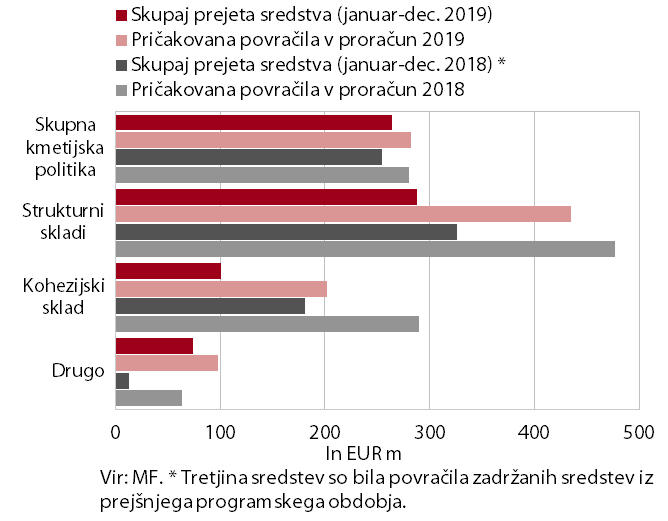

Prejeta sredstva iz proračuna EU

Neto položaj državnega proračuna do proračuna EU je bil v letu 2019 pozitiven (216,6 mio EUR). Slovenija je lani v proračun EU vplačala 509,7 mio EUR (102,8 % načrtovanih vplačil za to leto), prejela pa 726,3 mio EUR (71,4 % načrtovanih prihodkov). Največ prihodkov je bilo iz strukturnih skladov (40 % vseh prejetih sredstev oz. 66,2 % načrtovanih). Najmanjše odstopanje od načrtovane realizacije je bilo pri prihodkih iz naslova Skupne kmetijske in ribiške politike (93,3 %), največje pa pri prihodkih iz Kohezijskega sklada (50,1 %). Po podatkih SVRK je bilo do konca leta 2019 iz proračuna RS izplačanih 36 % razpoložljivih sredstev iz naslova Evropske kohezijske politike.