Ekonomsko ogledalo

Ekonomsko ogledalo 1/2022

V Sloveniji večina kazalnikov gospodarske aktivnosti tudi v zadnjem četrtletju lanskega leta kaže na ohranjanje razmeroma ugodnih gibanj izvoznega dela gospodarstva in domače potrošnje, poslabšanje epidemičnih razmer pa je vplivalo zlasti na kazalnike zaupanja v storitvenih dejavnostih. Zaradi nizke osnove v letu 2020 je bila aktivnost v večini gospodarskih dejavnosti na začetku zadnjega četrtletja medletno opazno višja in je presegala vrednosti pred začetkom epidemije. Še vedno pa za temi ravnmi zaostajajo predvsem dejavnosti, povezane s turizmom, in gradbeništvo. Negotovost, povezana s poslabšanjem epidemičnih razmer, je na splošno razpoloženje v gospodarstvu vplivala zlasti v začetku zadnjega četrtletja, v storitvenih dejavnostih pa vse do konca leta. Na trgu dela razmere še naprej ostajajo ugodne; zaposlenost je na zgodovinsko visoki ravni, brezposelnost se še naprej znižuje. Inflacija se je decembra še okrepila. Medletno so k temu največ prispevale višje cene energentov. Kot posledica visokih cen surovin in energentov na svetovnih trgih ter težav v dobavnih verigah so bile višje tudi cene trajnega in poltrajnega neenergetskega industrijskega blaga ter hrane.

Sestavljeni kazalnik vodij nabave, PMI, za evrsko območje

Po izrazitem zvišanju v predhodnih dveh četrtletjih se je rast gospodarske aktivnosti evrskega območja po razpoložljivih kazalnikih v zadnjem lanskem četrtletju upočasnila. Na to kaže tudi povprečna četrtletna vrednost sestavljenega kazalnika PMI, ki se je v primerjavi s tretjim četrtletjem precej znižala. Ob poslabšanih epidemičnih razmerah se upočasnjuje rast aktivnosti v storitvenih dejavnostih, vztrajanje motenj v dobavnih verigah pa zavira predelovalne dejavnosti, zlasti avtomobilsko industrijo. Ovire v gospodarstvu povzročajo še visoke cene surovin in energentov ter pomanjkanje usposobljene delovne sile. Te pomembno vplivajo tudi na zviševanje inflacije v evrskem območju, ki je bila decembra 5-odstotna. ECB je v svoji decembrski napovedi ocenila, da je bila gospodarska rast evrskega območja lani 5,1-odstotna, za leti 2022 in 2023 pa kljub trenutno številnim zaviralnim dejavnikom napoveduje nadaljevanje razmeroma močne rasti (4,2 oz. 2,9 %). Gospodarska aktivnost bo po napovedi ECB namreč ponovno pridobila zagon od sredine leta 2022, ko naj bi se motnje v dobavnih verigah sprostile, ukrepi za zajezitev epidemije in z njo povezana negotovost zmanjšala, inflacija pa znižala. Glavni dejavnik rasti bo še naprej zasebna potrošnja, h kateri prispevajo krepitev realnega razpoložljivega dohodka, nakopičeni prihranki in ugodna gibanja na trgu dela.

Cene surovin

Povprečna cena energentov na mednarodnih trgih je decembra medletno ostala precej višja (za 77 %). Povprečna dolarska cena nafte brent se je znižala za 8,4 % na 74,3 USD za sod (medletno je bila višja za 48,6 %), na kar je vplivalo predvsem izrazito širjenje novega seva koronavirusa. Cene zemeljskega plina na evropskem trgu so se decembra v primerjavi z mesecem prej zvišale za 38 %, medletno pa kar za 549 %. Posledično se je decembra izrazito podražila tudi električna energija na evropskem trgu, katere ceno v veliki meri določajo tudi plinske elektrarne. Na podlagi terminskih cen na veleprodajnih trgih se pričakuje, da se bodo cene plina in električne energije po koncu zime znižale. Po podatkih Svetovne banke so se decembra cene neenergetskih surovin v primerjavi z mesecem prej nekoliko zvišale in medletno ostale višje za 8 %. Najbolj so se na mesečni ravni zvišale cene kovin in mineralov, medletno pa so se podražila zlasti gnojila (za 164 %). Po lanski 34-odstotni rasti se bodo po decembrski napovedi ECB cene neenergetskih surovin letos povišale še za okoli 6 %, nato pa leta 2023 upadle.

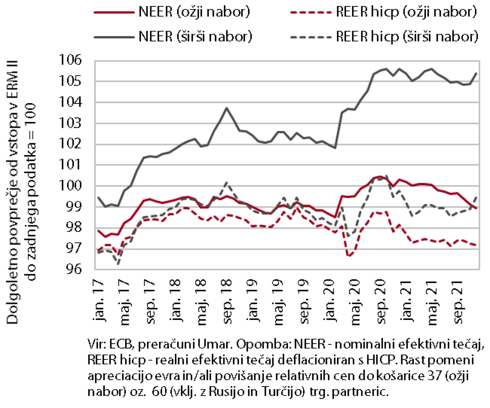

Nominalni in realni efektivni tečaj

Vrednost evra do tujih valut se večinoma približuje ravnem pred izbruhom covida-19. Evro je v zadnjih mesecih leta 2021 nadalje depreciiral do večine valut pomembnejših trgovinskih partneric. S tem se povečini približuje razmerjem pred izbruhom pandemije covida-19, v primerjavi s kitajskim juanom in švicarskim frankom pa je že pod vrednostmi iz februarja 2020. Po drugi strani razmerje med evrom in turško liro kar za 133 % presega pred-epidemične vrednosti, močna devalvacija turške lire je bila prisotna tudi decembra 2021. To je privedlo do rasti, tj. poslabšanja, nominalnega (NEER) in posledično realnega (REER hicp) efektivnega tečaja. Kazalnik cenovne konkurenčnosti (REER hicp) za ožji nabor držav, ki ne vključuje Turčije, pa ostaja stabilen. Rast končnih cen (merjenih z inflacijo oz. s HICP) je bila v Sloveniji sicer nekoliko višja od rasti v povprečju 37 trgovinskih partneric, a je ta negativen vpliv na cenovno konkurenčnost ublažila depreciacija evra.

Kratkoročni kazalniki gospodarskih gibanj v Sloveniji

V Sloveniji večina kazalnikov gospodarske aktivnosti kaže na ohranjanje relativno ugodnih gibanj izvoznega dela gospodarstva in domače potrošnje tudi v zadnjem četrtletju lanskega leta; poslabšanje epidemičnih razmer je vplivalo zlasti na kazalnike zaupanja v storitvenih dejavnostih. Proizvodnja predelovalnih dejavnosti se je novembra, po stagnaciji v oktobru, močno povečala. Tudi blagovna menjava se je, po več mesecih vidnejših mesečnih nihanj, oktobra in novembra povečala. Tudi v trgovini in dejavnostih, povezanih s turizmom, so se oktobra sicer nadaljevala razmeroma ugodna gibanja, po podatkih o davčnem potrjevanju računov pa je bila prodaja tudi decembra nekoliko višja kot v enakih obdobjih v letih 2019 in 2020. Aktivnost v gradbeništvu, ki je v zadnjih mesecih po posameznih segmentih močno nihala, se je oktobra opazneje znižala. Po več mesecih rasti pa se je glede na predhodni mesec znižal prihodek v tržnih storitvah, najbolj v strokovno-tehničnih dejavnostih, prekinila pa se je tudi rast storitvene menjave. Zaradi nizke osnove v letu 2020 je bila aktivnost v večini gospodarskih dejavnosti na začetku zadnjega četrtletja medletno opazno višja in je presegala vrednosti pred začetkom epidemije. Še vedno pa za temi ravnmi, zaostajajo zlasti dejavnosti povezane s turizmom in gradbeništvo. Negotovost, povezana s poslabšanjem epidemičnih razmer je na splošno razpoloženje v gospodarstvu vplivala zlasti v začetku zadnjega četrtletja, v storitvenih dejavnostih pa vse do konca leta.

Poraba elektrike

Poraba elektrike je bila decembra v primerjavi z decembrom 2019 in 2020 višja za okoli 4 %. K rasti porabe sta prispevali zlasti nizka osnova v decembru 2020 zaradi strogih omejitvenih ukrepov in manj ugodna razporeditev praznikov z vidika delovanja gospodarstva v decembru 2019. Med našimi glavnimi trgovinskimi partnericami so glede na december 2020 višjo porabo beležile Francija (4 %), Hrvaška (5 %) in Italija (6 %). V Avstriji in Nemčiji je bila poraba približno enaka kot decembra 2020, kar je bilo v Avstriji povezano s ponovnim zaprtjem celotne države, v Nemčiji pa z zaprtjem nekaterih zveznih dežel. V primerjavi z decembrom 2019 je bila poraba v Franciji in na Hrvaškem višja za 6 %, v Italiji za 8 %, v Nemčiji za 2 %, v Avstriji pa približno enaka.

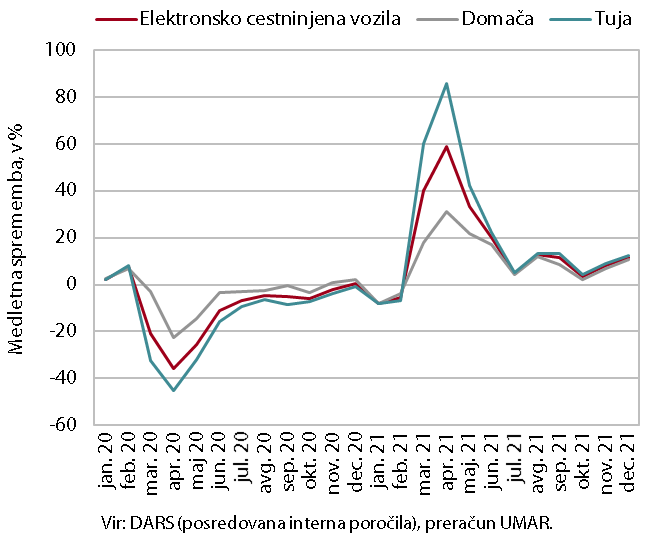

Promet elektronsko cestninjenih vozil na slovenskih avtocestah

Promet tovornih vozil na slovenskih avtocestah je bil decembra 2021 medletno večji za 12 %. Visoka medletna rast je bila povezana z manjšim prometom v drugem valu epidemije predlani, pa tudi z dodatnim delovnim dnevom. Glede na december 2019 je bil obseg prometa tovornih vozil prav tako precej večji, po prilagoditvi za različno število delovnih dni (bili so trije več) pa je bil za okoli 3 % manjši. V celem letu 2021 je bil promet za 14 % večji kot v letu 2020, glede na leto 2019 pa je bil (koledarsko prilagojeno) večji za 1 %. Delež prometa tujih vozil, ki se je v letu 2020 nekoliko znižal, se je v letu 2021 s 60 % skoraj vrnil na raven iz leta pred epidemijo.

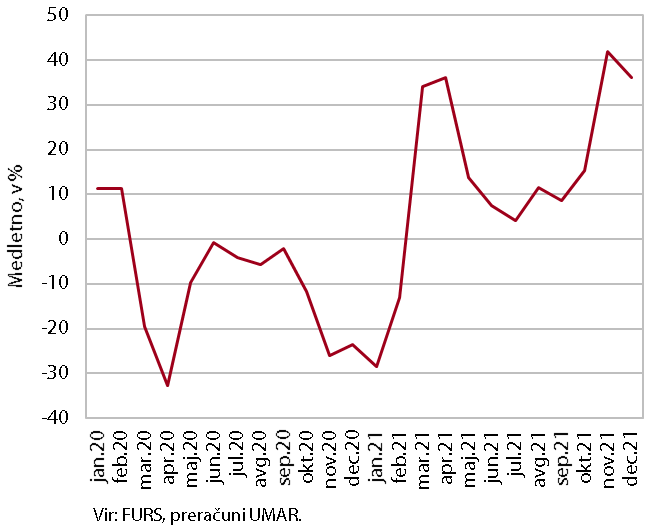

Prodaja na osnovi davčno potrjenih računov

Po podatkih o davčnem potrjevanju računov je bila prodaja decembra medletno večja za 36 %, glede na enako obdobje leta 2019 pa za 2 %. Medletna rast je bila glede na novembrsko manjša, kar je bila predvsem posledica višje osnove zaradi prehodne delne sprostitve omejitev pri poslovanju med 15. in 23. decembrom 2020. To se je odrazilo predvsem v nižji medletni rasti prihodka v trgovini in nekaterih osebnih storitvah. Še vedno pa je bila medletna rast zelo visoka v dejavnostih, ki so bile decembra leta 2020 skoraj v celoti zaprte – to so bile predvsem storitve, povezane s turizmom. Skupna prodaja je bila ob treh delovnih dneh več decembra 2021 za 2 % višja glede na december 2019. To je bila posledica za 6 % večje prodaje v trgovini (večja je bila v trgovini na drobno in na debelo, prodaja v trgovini z motornimi vozili pa je bila manjša). Po rasti v poletnih mesecih se je še poglobil upad v gostinstvu (na 26 %), v kulturnih in razvedrilnih storitvah ter pri igrah na srečo in v potovalnih agencijah pa je zaostanek za predkrizno ravnjo ostal zelo visok.

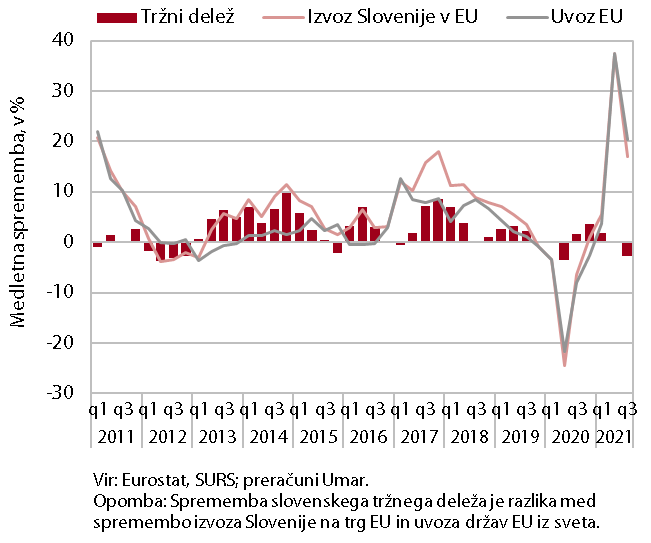

Slovenski izvozni tržni delež na trgu EU

Slovenski izvozni tržni delež na trgu EU se je v tretjem četrtletju 2021 opazno znižal. Po prvih ocenah je bil medletno nižji za 2,8 %, nižji pa je bil tudi od ravni izpred začetka epidemije. Nadaljeval se je neugoden trend pri cestnih vozilih, ki imajo največji delež v slovenskem blagovnem izvozu (leta 2020 16,7 % na trgu EU). Poleg tega sta se v prvem oz. tretjem četrtletju 2021 pričela zniževati tudi pred tem naraščajoča tržna deleža v skupinah farmacevtskih izdelkov ter električnih strojev in naprav, ki po deležu v izvozu sledita cestnim vozilom. Še naprej pa se krepijo tržni deleži pogonskih ter specialnih strojev in naprav. Povečal se je tudi tržni delež v skupini železa in jekla – rast vrednosti izvoza v EU je presegla visoko rast vrednosti uvoza držav EU. Velike razlike v izvozno-uvoznih gibanjih skupin proizvodov se odražajo tudi na geografskih trgih. Ob neugodnih trendih v avtomobilski industriji je bil slovenski tržni delež v Franciji v tretjem četrtletju za 15 % nižji kot v primerljivem četrtletju pred izbruhom epidemije. Nižji je prav tako na hrvaškem (-8,1 %) in še vedno tudi na italijanskem trgu (-3,3 %), kjer pa se postopoma krepi. Glede na pred-epidemično raven se je, kljub nekoliko slabšim gibanjem v tretjem četrtletju, povečal v največji trgovinski partnerici – Nemčiji (+1,6 %).

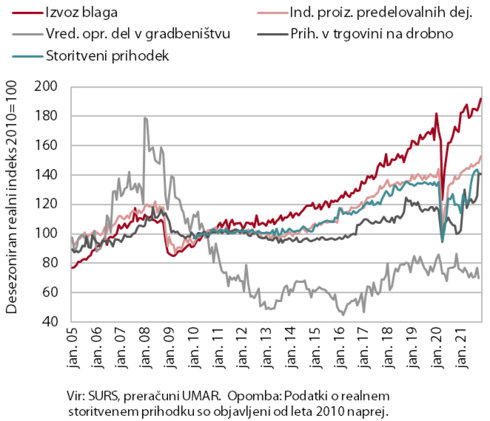

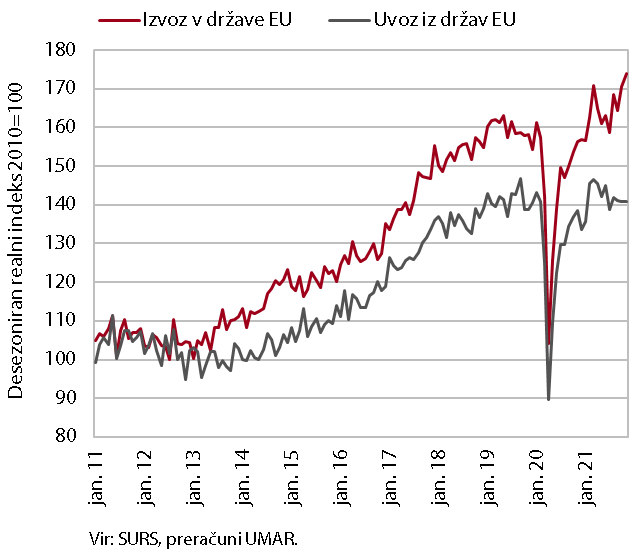

Blagovna menjava – realno

Blagovna menjava se je novembra še povečala; negotovosti v mednarodnem okolju opazneje vplivajo na nihanja izvozne in uvozne aktivnosti v Sloveniji. Izvoz blaga, še posebej v države EU, se je novembra povečal drug mesec zapored, uvoz pa je ostal na doseženi ravni (desez.). Ob tem je v zadnjih mesecih prihajalo do vidnejših mesečnih nihanj blagovne menjave z državami EU (Nemčija, Francija, Avstrija), ki so bila po naši oceni povezana predvsem z izvozom avtomobilov ter rezervnih in sestavnih delov za vozila. Na blagovno menjavo, predvsem pa na menjavo proizvodov z avtomobilsko industrijo, še naprej vplivajo zlasti negotovosti povezane z motnjami v dobavnih verigah (zlasti v avtomobilski industriji) in cenami surovin. V prvih enajstih mesecih je bil v primerjavi z enakim obdobjem leta 2019 izvoz blaga v EU države večji za 13,8 %, uvoz iz držav EU pa za 1,8 % (medletno za 13,8 % uvoz za 11,8 %). Izvozna pričakovanja in naročila so se decembra nadalje zvišala in opazno presegajo dolgoletna povprečja.

Storitvena menjava – nominalno

Večmesečna rast storitvene menjave s tujino se je oktobra prekinila (desez.). Nižja je bila menjava ostalih poslovnih storitev, ki predstavljajo okoli četrtine vse menjave storitev, močneje pa je upadla tudi menjava pri IKT in gradbenih storitvah. Relativno ugodna gibanja so se nadaljevala v dejavnostih transporta in potovanj, ki predstavljata okoli polovico menjave storitev. Medletno je bila skupna storitvena menjava oktobra opazno višja, kar pripisujemo predvsem zelo nizki osnovi iz leta 2020, ko je bilo delovanje več dejavnosti še močno omejeno, v primerjavi z enakim obdobjem pred krizo pa je menjava ostala na podobni ravni. Zaostajata predvsem menjava na področju turizma in menjava osebnih, kulturnih in rekreacijskih storitev, druge pomembnejše skupine storitev pa večinoma že opazneje presegajo primerljive predkrizne ravni.

Obseg proizvodnje v predelovalnih dejavnostih

Proizvodnja predelovalnih dejavnosti se je po stagnaciji v predhodnem mesecu novembra močno povečala. Nadaljevala se je rast v srednje tehnološko zahtevnih panogah, povečanje pa so zabeležile tudi visoko tehnološko zahtevne panoge. Prekinila pa se je rast v nizko tehnološko zahtevnih panogah, kjer je prišlo do zmernega upada. Medletna rast proizvodnje predelovalnih dejavnosti je bila zopet precej visoka, najbolj v nizko tehnološko zahtevnih panogah, najmanj pa v srednje visoko tehnološko zahtevnih panogah. Pri slednjih je na rast neugodno vplivalo predvsem dogajanje v avtomobilski industriji, kjer je obseg proizvodnje zaradi motenj v dobavnih verigah in tudi negotovosti glede prihodnjega razvoja panoge v povezavi z zelenim prehodom medletno še vedno nižji. K medletni rasti nizko tehnološko zahtevnih panog so največ prispevale druge raznovrstne proizvodne dejavnosti, ki so dosegle izjemno visoko medletno rast, ki pa je bila v veliki meri posledica nizke osnove v letu 2020, saj je bilo povečanje proizvodnje v primerjavi z enakim obdobjem v letu 2019 precej manjše.

Aktivnost v gradbeništvu

Oktobra se je nadaljevalo nihanje gradbene aktivnosti; po rasti v septembru se je vrednost opravljenih gradbenih del oktobra znižala za 9,2 % in bila za 10,7 % nižja kot oktobra 2020. Na mesečni ravni aktivnost po posameznih segmentih gradbeništva močno niha. Ob teh nihanjih se aktivnost v gradnji inženirskih objektov in specializiranih gradbenih delih zadržuje na ravneh, ki so bile dosežene na začetku leta. Znižuje se v gradnji stanovanjskih stavb in predvsem v gradnji nestanovanjskih stavb. Podobno na mesečni ravni nihajo tudi podatki o zalogah pogodb; v grobem pa so do vrha v juliju naraščale, po močnem avgustovskem znižanju pa se v zadnjih dveh mesecih ponovno malce krepijo.

Cene v gradbeništvu so se pod pritiskom naraščanja cen surovin in pomanjkanja delovne sile v zadnjem letu močno povečale. Implicitni deflator vrednosti opravljenih gradbenih del (ki meri cene v gradbeništvu) je bil oktobra na ravni 7,6 %, v gradnji stavb pa je presegel 10 %.

Prihodek v trgovini

Prodaja v trgovini se je oktobra tretji mesec zapored povečala. Medmesečna rast je bila predvsem posledica visoke rasti v trgovini na drobno, kjer se je poleg stabilnega povišanja prodaje neživil in živil kar za tretjino okrepil prihodek v trgovini z motornimi gorivi. Zaradi nizke prodaje po razglasitvi epidemije oz. omejitev pri ponudbi ter prodaji blaga in storitev v oktobru 2020, se je prihodek v tej dejavnosti medletno skoraj podvojil; skoraj za tretjino pa je bil višji tudi od oktobra 2019. Skupaj je bil prihodek v trgovini v oktobru medletno višji za 12 % in za 4 % višji kot v oktobru 2019. Izmed glavnih panog je ostal manjši le v trgovini z motornimi vozili. Po predhodnih podatkih se je novembra prodaja v tej panogi povečala, v trgovini na drobno pa malenkostno zmanjšala.

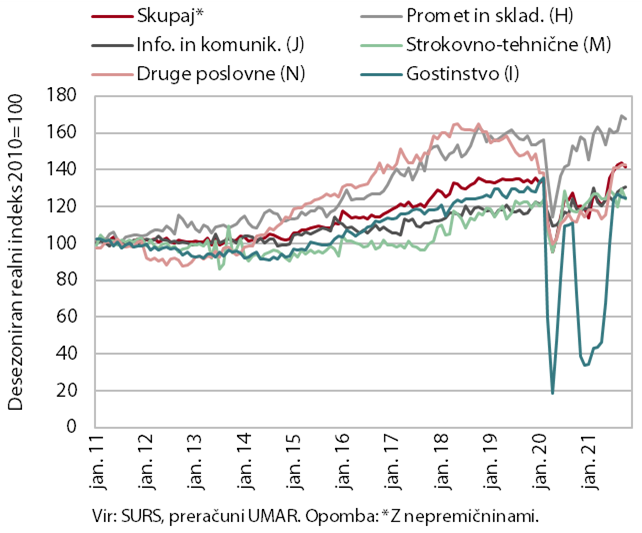

Prihodek v tržnih storitvah

Oktobra se je realni prihodek tržnih storitev zmanjšal. Po petih mesecih rasti se je glede na predhodni mesec znižal za 1,7 %, medletno pa je bil večji za 16,8 %. Prihodek se je najbolj znižal v strokovno-tehničnih dejavnostih, predvsem zaradi ponovnega zmanjšanja prihodka v arhitekturno-projektantskih storitvah. Na visoki ravni se je ohranil prihodek v prometu, gostinstvu in v drugih poslovnih dejavnostih, kjer se je v potovalnih agencijah sicer ponovno okrepil, v zaposlovalnih pa zmanjšal. Rast prihodka se je nadaljevala le v informacijsko-komunikacijskih dejavnostih kot posledica večje prodaje računalniških storitev na domačem in tujih trgih. Prihodek je bil oktobra medletno višji v vseh tržnih storitvah, glede na isti mesec leta 2019 pa je močno zaostajal le še v potovalnih in zaposlovalnih agencijah (za 46 % oz. 22 %).

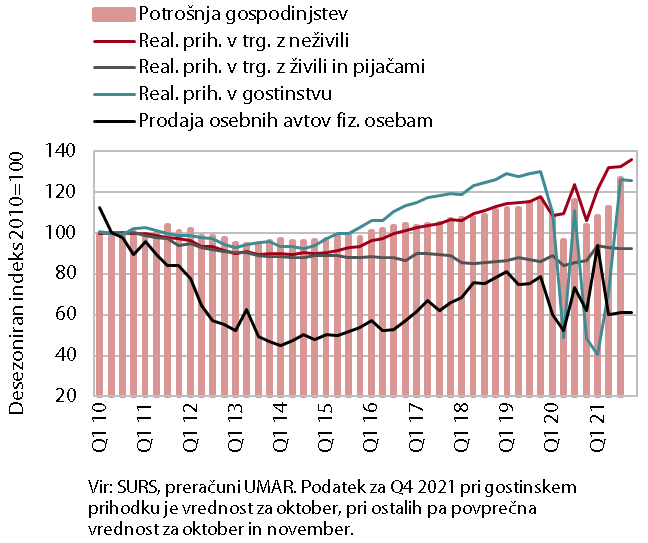

Izbrani kazalniki potrošnje gospodinjstev

Trošenje gospodinjstev je na začetku zadnjega četrtletja ostalo stabilno in tudi zaradi nizke osnove precej višje kot pred letom. Glede na tretje četrtletje se je še povečalo trošenje za neživila, močno pa se je povečala tudi prodaja v trgovini z motornimi gorivi, na kar je poleg večje prodaje gospodinjstvom in pravnim osebam vplivala tudi prodaja tranzitnim kupcem. Nadaljevalo se je tudi relativno visoko trošenje gospodinjstev za živila in pijače ter za gostinske storitve doma, na kar je vplivalo tudi unovčevanje bonov, in v tujini. Medletna rast trošenja se je glede na rast v tretjem četrtletju v večini segmentov precej okrepila, kar je bila predvsem posledica nizke prodaje zaradi omejitev pri ponudbi in prodaji blaga in storitev v zadnjem četrtletju 2020.

Nepremičnine, 3. četrtletje 2021

Ob razmeroma visokem prometu se je rast cen stanovanjskih nepremičnin v tretjem četrtletju še pospešila. Cene so bile medletno višje za 12,9 %, skupaj v devetih mesecih pa za 10,1 %, kar je močna pospešitev po 4,6-odstotni rasti v povprečju leta 2020. V tretjem četrtletju je bila medletna rast cen rabljenih in novih stanovanjskih nepremičnin (s katerimi pa se je opravilo le 1 % vseh transakcij) podobna (okoli 13-odstotna). Na rast cen v letu 2021 po naši oceni vpliva več dejavnikov. Na ponudbeni strani sta najpomembnejša dejavnika cen že več let nizka ponudba novih stanovanjskih nepremičnin in, izraziteje letos, višje cene gradbenih surovin. Na drugi strani na rast cen vpliva povečano povpraševanje gospodinjstev, spodbujeno s povečanjem skupnih prihrankov med epidemijo, ohranjanjem relativno visokega razpoložljivega dohodka in nadaljevanjem ugodnih pogojev kreditiranja (novo stanovanjsko kreditiranje se je skupaj do oktobra medletno okrepilo za več kot tretjino).

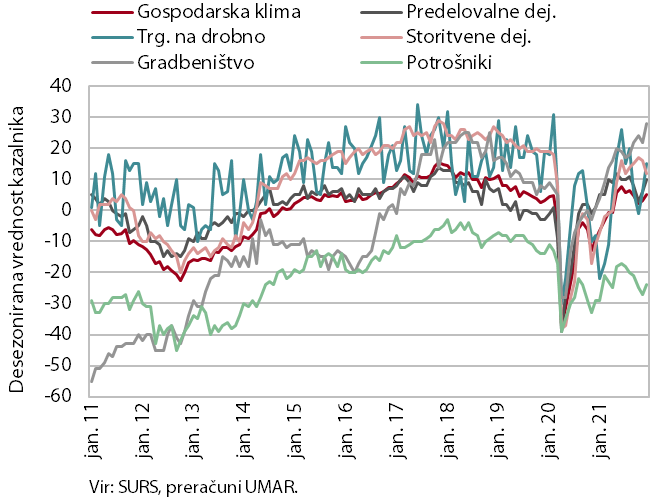

Gospodarska klima

Kazalnik gospodarske klime se je decembra zvišal, njegova povprečna vrednost v zadnjih treh mesecih pa nakazuje upočasnitev gospodarske aktivnosti v zadnjem četrtletju. Na mesečni ravni se je zaupanje zvišalo v večini dejavnosti in med potrošniki. S tem je decembra zaupanje ostalo precej višje kot v enakem obdobju lani, v predelovalnih dejavnostih in v gradbeništvu pa je bilo višje tudi v primerjavi z enakim obdobjem leta 2019. Kljub izboljšanju v zadnjih dveh mesecih pa je bilo v primerjavi s predhodnim četrtletjem v večini dejavnosti zaupanje nižje. Pri predelovalnih dejavnostih to povezujemo z aktualnimi razmerami v mednarodnem okolju (ozka grla pri dobavi surovin, višanje cen surovin in energentov), v trgovini na drobno in med potrošniki pa z negotovostjo v zvezi z epidemičnimi razmerami in ukrepi. V drugo smer izstopa razpoloženje v gradbeništvu, ki se je v zadnjem četrtletju opazno povečalo in močno presega dolgoletno povprečje.

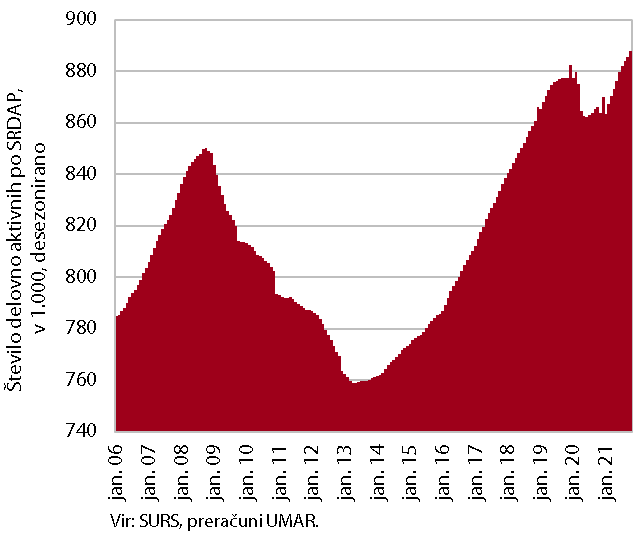

Število delovno aktivnih oseb

Zaposlenost se je oktobra še zvišala in dosegla najvišje ravni do sedaj. Najvišja medletna rast je bila zabeležena v gostinstvu in gradbeništvu, v slednjem je bilo število zaposlenih tudi občutno višje kot oktobra 2019, v gostinstvu pa je zaposlenost ostala pod ravnjo izpred dveh let. Zajezitveni ukrepi so močno prizadeli tudi kulturne, razvedrilne in rekreacijske dejavnosti, kjer je število zaposlenih oktobra letos prav tako ostalo nižje kot v enakem obdobju leta 2019. V prvih desetih mesecih je bilo število delovno aktivnih za 1,1 % višje kot lani in za 0,4 % višje kot v enakem obdobju 2019. Rast zaposlenosti v razmerah hitrega gospodarskega okrevanja, tako kot pred razmahom epidemije covida-19, ponovno v veliki meri zahteva zaposlovanje tujcev (prispevek k skupni rasti zaposlenosti je oktobra presegal 50 %), kar je posledica demografskih sprememb in s tem povezanega pomanjkanja domače delovne sile. Dejavnosti, ki so imele v prvih desetih mesecih najvišji delež delovno aktivnih tujcev, so gradbeništvo (43 %), promet in skladiščenje (31 %) ter druge raznovrstne poslovne dejavnosti (24 %).

Število registriranih brezposelnih oseb

Sezonsko prilagojeni podatki o registriranih brezposelnih tudi decembra kažejo na zmanjšanje (za 2,9 %), ki je bilo večje kot v predhodnih mesecih. Po originalnih podatkih je bilo konec decembra brezposelnih 65.969 oseb, kar je sicer 0,9 % več kot konec novembra, a je to večinoma odraz sezonskih gibanj, povezanih z večjim prilivom v brezposelnost zaradi izteka zaposlitev za določen čas. Brezposelnih je bilo za 24,4 % manj kot pred letom in tudi za 12,4 % manj kot decembra 2019. V povprečju leta 2021 je bilo brezposelnih 74.316 oseb, kar je 12,6 % manj kot leta 2020 oz. 0,2 % več kot leta 2019. Med brezposelnimi se je v prvih štirih mesecih lanskega leta povečevalo število dolgotrajno brezposelnih, nato pa se je ob velikem povpraševanju po delovni sili, ki se kaže tudi v visoki stopnji prostih delovnih mest, njihovo število do konca leta nekoliko znižalo. Konec decembra 2021 je bilo za 5,6 % manj dolgotrajno brezposelnih kot konec leta 2020 in za 1 % več kot konec leta 2019. Med dolgotrajno brezposelnimi je več kot polovica takšnih, ki so brezposelni več kot dve leti.

Povprečna bruto plača na zaposlenega

Medletna rast plač je bila oktobra v javnem sektorju nizka (0,5 %), v zasebnem pa je ostala razmeroma visoka (5,7 %). Medletna rast plač v javnem sektorju se je zaradi prenehanja z epidemijo povezanih izplačil dodatkov v drugi polovici leta opazno znižala. V prvih desetih mesecih pa so bile te plače za 9,1 % višje kot v enakem obdobju predhodnega leta. V zasebnem sektorju je bila povprečna plača v prvih desetih mesecih medletno višja za 5,7 %, predvsem zaradi vpliva dviga minimalne plače na začetku leta, pa tudi vračanja oseb, vključenih v interventne ukrepe, v zaposlitev. Ocenjujemo, da na rast plač v nekaterih dejavnostih zasebnega sektorja (druge raznovrstne dejavnosti, gradbeništvo in gostinstvo) lahko že vpliva tudi pomanjkanje delovne sile.

Cene življenjskih potrebščin

Medletna rast cen življenjskih potrebščin se je tudi decembra lani okrepila, na 4,9 %. K inflaciji so še vedno največ prispevale višje cene energentov in težave v dobavnih verigah. Medletna rast cen naftnih derivatov se je konec leta, ob tekočem padcu cen nafte na mednarodnih trgih in odločitvi vlade o ponovni regulaciji marž pri kurilnem olju, sicer nekoliko upočasnila, a je bila še vedno približno 30-odstotna. Nadaljevalo pa se je pospešeno naraščanje cen toplotne energije, ki so bile decembra na medletni ravni višje že za 70 %. Konec preteklega leta so bile ob nižji osnovi in izraziti mesečni rasti (2,1 %) medletno precej višje tudi cene hrane (za 4 %). Zaradi rasti cen avtomobilov se še vedno krepijo tudi cene trajnega blaga, ki so bile medletno višje že za 6,5 %, cene poltrajnega blaga pa so bile višje za 4,8 %. Medletna rast cen storitev se je konec preteklega leta ohranila na doseženih ravneh (1,5 %).

Cene industrijskih proizvodov domačih proizvajalcev

Cene industrijskih proizvodov slovenskih proizvajalcev se še naprej krepijo in so bile na medletni ravni novembra višje za skoraj desetino. Cene naraščajo v vseh namenskih skupinah, tako na domačem kot na tujih trgih. K skupni rasti še naprej največ prispevajo cene v skupini surovin, ki so bile medletno višje za približno 15 %. Rast cen proizvodov za investicije se je v zadnjih treh mesecih ustalila okrog 8,5 %. Povečale so se tudi cene energentov, kljub krepitvi v zadnjih dveh mesecih pa njihova medletna rast na domačem trgu ostaja razmeroma nizka (3,7 %). Ob ozkih grlih v proizvodnji, dražjih surovinah in energentih pa so se novembra izraziteje kot v preteklih mesecih povišale cene blaga za široko porabo, ki so bile medletno sicer višje za 3 %. Nekoliko bolj so se povišale cene v skupini trajnega blaga, ki so bile višje za približno 4 %, medletna rast cen netrajnega blaga za široko porabo je bila približno 3-odstotna.

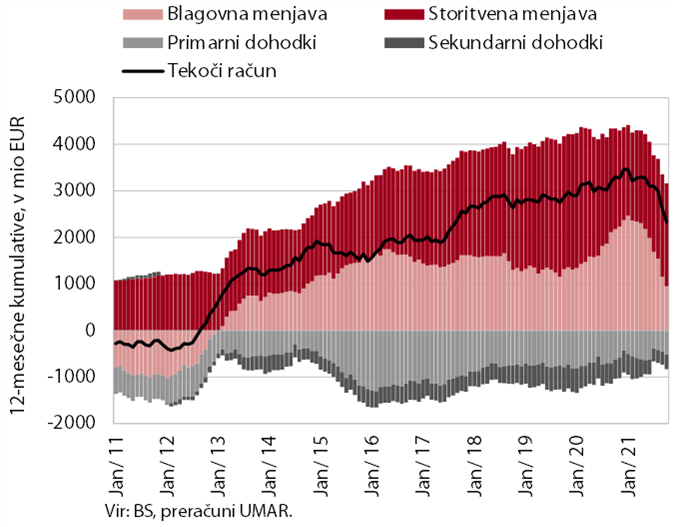

Tekoči račun plačilne bilance

Presežek tekočega računa plačilne bilance se je oktobra znova znižal. V zadnjih dvanajstih mesecih je znašal 2,3 mrd EUR (4,6 % BDP) in je bil nižji kot leto prej. K medletno nižjemu presežku je v celoti prispeval nižji blagovni presežek, saj je bila realna rast uvoza višja od rasti izvoza. Poslabšali so se tudi pogoji menjave; zaradi višje rasti uvoznih (7,5 %) od izvoznih cen (3,1 %) so se tako povečali stroški poslovanja slovenskih izvoznikov. Storitveni presežek se je nadalje povečal, zlasti v menjavi gradbenih storitev ter v menjavi storitev, ki imajo višjo dodano vrednost (storitve raziskav in razvoja ter telekomunikacijske, računalniške in informacijske storitve). Primanjkljaj primarnih dohodkov je bil medletno nižji večinoma zaradi več prejetih subvencij iz proračuna EU za kmetijsko in ribiško politiko ter manjših stroškov financiranja zunanjega dolga. Manjši primanjkljaj v sekundarnih dohodkih so zaznamovala predvsem prejeta sredstva državnega sektorja iz Evropskega socialnega sklada in tekočega mednarodnega sodelovanja.

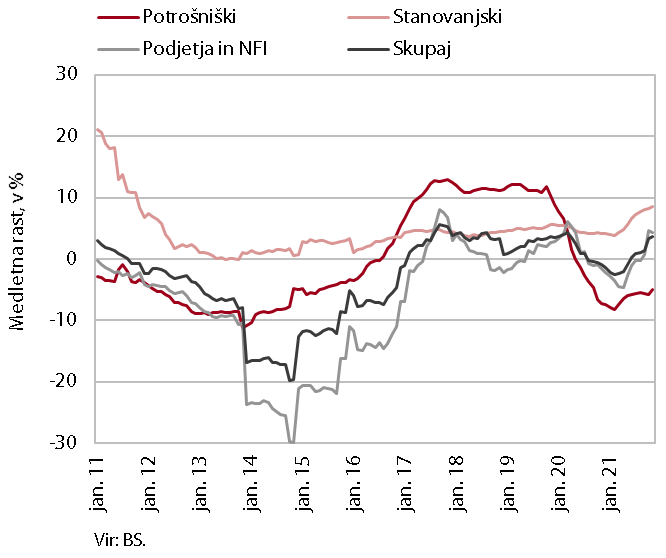

Krediti domačim nebančnim sektorjem

Medletna rast obsega posojil bank domačim nebančnim sektorjem se je po oktobrski okrepitvi novembra ohranila okrog 3,6 %. Kreditiranje podjetij in NFI ostaja umirjeno in je bilo medletno višje za približno 4 %. Podobna je bila tudi medletna rast obsega kreditov gospodinjstvom, kar je predvsem posledica visoke (8,6-odstotne) rasti pri stanovanjskih kreditih. Kreditiranje v obliki potrošniških posojil se na medletni ravni še naprej zmanjšuje, medletni padec pa je že vse od sredine preteklega leta okrog 5-odstoten. Medletna rast obsega vlog gospodinjstev je še razmeroma visoka (7,6 %), a se je ob umirjanju prilivov v banke v drugi polovici leta upočasnila. Delež nedonosnih terjatev se ne znižuje več in se je v zadnjih mesecih ustalil na ravni 1,3 %. Med vsemi skupinami in dejavnostmi se je v primerjavi z obdobjem pred izbruhom epidemije okrepil delež nedonosnih terjatev le v gostinstvu, in sicer za polovico, na 12,6 % ter med potrošniškimi posojili, na 3,7 %.

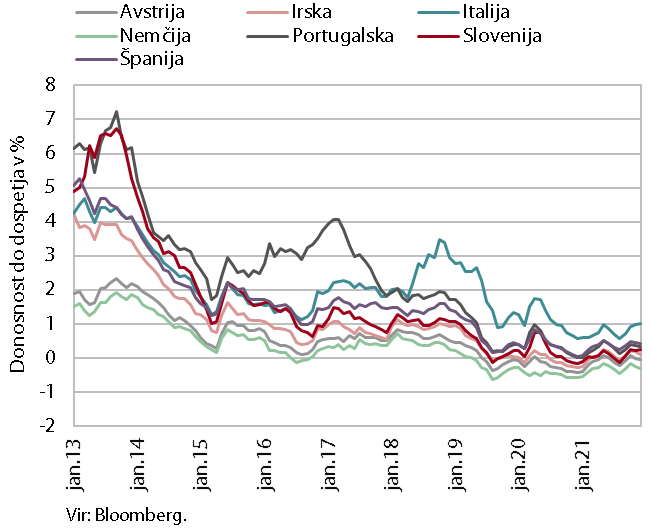

Obveznice, 4. četrtletje 2021

Donosnosti do dospetja obveznic držav članic evrskega območja so se v zadnjem četrtletju lani nekoliko zvišale, a še naprej ostajajo na zelo nizki ravni. Na višjo donosnost do dospetja državnih obveznic je vplivala nadaljnja rast inflacije v evrskem območju in odločitev ECB o postopnem zmanjševanju ukrepov ekspanzivne denarne politike. Donosnost do dospetja slovenske obveznice je bila v četrtletju 0,25 %. Razmik do nemške obveznice pa je bil z 49 b. t. približno za 15 b. t. višji kot v predhodnem četrtletju, kar je primerljivo z obdobjem pred izbruhom epidemije.

Konsolidirana bilanca javnega financiranja

Primanjkljaj konsolidirane bilance javnega financiranja je v enajstih mesecih leta 2021 znašal 2,2 mrd EUR in je bil za 0,3 mrd nižji kot v enakem obdobju predhodnega leta. To je odraz visoke rasti prihodkov (14,2 %), ki so leta 2020 v tem času upadli, in upočasnjene rasti odhodkov (10,3 %). Rast prihodkov je posledica okrevanja gospodarske aktivnosti, zlasti domačega povpraševanja in ugodnejših razmer na trgu dela. V letu 2021 se je tako okrepila zlasti rast davčnih prihodkov in prihodkov iz socialnih prispevkov. V primerjavi z enakim obdobjem leta 2020 pa se je okrepila tudi rast nedavčnih prihodkov, zaradi izrednih prihodkov iz naslova novega zadolževanja in podeljenih koncesij za licence mobilne telefonije. Rast prihodkov iz sredstev EU je bila tekom leta skromna, novembra pa se je okrepila. Poleg nižje rasti odhodkov kot leta 2020 je drugačna tudi struktura te rasti. Prispevek odhodkov za plačila javnih uslužbencev k rasti skupnih odhodkov se je okrepil (izplačila dodatkov za delo v rizičnih razmerah v času epidemije, napredovanja in izvajanje dogovora o plačah), prav tako tudi investicij, močno pa so se znižali odhodki za subvencije, ki so leto prej naraščali. Skupni odhodki za blaženje posledic covida-19 so v enajstih mesecih 2021 znašali 2,6 mrd EUR (1,7 mrd v enajstih mesecih 2020), od tega največ za dodatke zaposlenim v javnem sektorju in povračila fiksnih stroškov podjetjem. Po preliminarni realizaciji se je decembra primanjkljaj državnega proračuna, ki predstavlja glavnino konsolidirane bilance, močno povišal in v letu 2021 znašal 3,1 mrd EUR oz. 6,1 % BDP. Pričakovano pa ni dosegel jesenske ocene (3,9 mrd EUR oz. 7,9 % BDP) iz sprejetega Odloka, kar je bila posledica višjih davčnih prihodkov in nižjih odhodkov, zlasti za investicije.

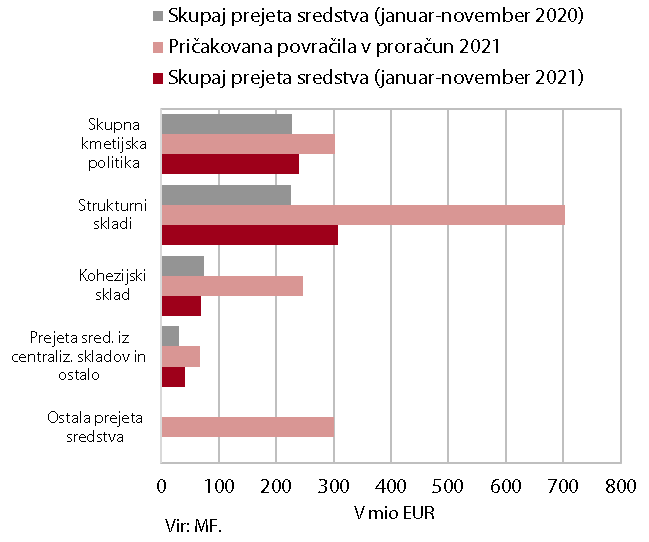

Prejeta sredstva iz proračuna EU

Neto položaj državnega proračuna do proračuna EU je bil v prvih enajstih mesecih leta 2021 pozitiven (100,6 mio EUR). Slovenija je v tem obdobju iz proračuna EU prejela 658,6 mio EUR (40,7 % v proračunu načrtovanih prihodkov za 2021), vplačala pa 558 mio EUR (98,7 % načrtovanih vplačil). Največji delež v prihodkih so imela sredstva iz strukturnih skladov (46,8 % vseh povračil v državni proračun) ter sredstva Skupne kmetijske in ribiške politike (36,5 %), občutno nižjega pa sredstva iz Kohezijskega sklada (10,3 %) ter sredstva namenjena izvajanju centraliziranih in drugih programov (6,3 %). Po podatkih SVRK je bilo do konca novembra potrjenih projektov v vrednosti 102 % dodeljenih sredstev, izplačil pa 65 %.