Ekonomsko ogledalo

Ekonomsko ogledalo 1/2020

Proti koncu lanskega leta so se v mednarodnem okolju na gospodarskem področju ob nekoliko manj izrazitih negativnih tveganjih pričeli kazati znaki stabilizacije. Upočasnjevanje rasti tujega povpraševanja v evrskem območju tekom lanskega leta se je v Sloveniji kazalo predvsem v nižji rasti izvoza nekaterih pomembnejših izdelkov predelovalnih dejavnosti. V začetku zadnjega četrtletja 2019 se je nadalje krepila zasebna potrošnja.

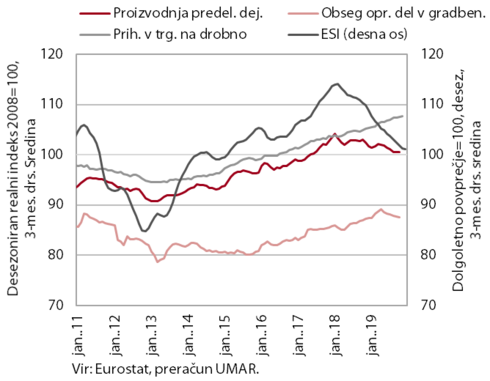

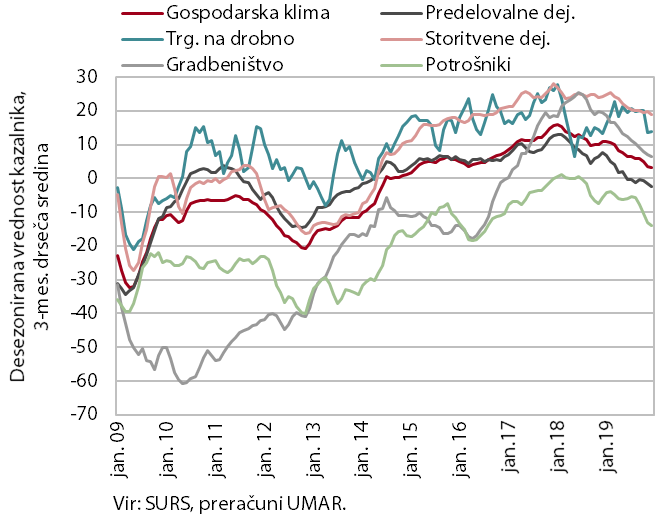

Kazalniki gospodarske aktivnosti v evrskem območju in kazalnik gospodarske klime ESI

Proti koncu leta 2019 se je v evrskem območju nadaljevala umirjena rast aktivnosti; podobno kažejo pričakovanja za začetek leta 2020. V zadnjem četrtletju 2019 se je ob spodbudnih razmerah na trgu dela nadaljevala solidna aktivnost v trgovini na drobno. Šibka svetovna trgovinska menjava je v razmerah povečane negotovosti nadalje vplivala na stagnacijo aktivnosti v predelovalnih dejavnostih. Aktivnost v gradbeništvu je, kljub umirjanju, ostala relativno robustna. Kazalnik gospodarske klime ESI in sestavljeni kazalnik vodij nabave PMI sta decembra ostala šibka, vendar se v zadnjih mesecih nista poslabšala, kar bi lahko nakazovalo zmerno povečanje gospodarske aktivnosti v evrskem območju v začetku letošnjega leta. Pričakovanja se izboljšujejo v naši najpomembnejši trgovinski partnerici, Nemčiji, kjer podjetja pričakujejo skorajšnje izboljšanje razmer tako v predelovalnih kot tudi storitvenih dejavnostih.

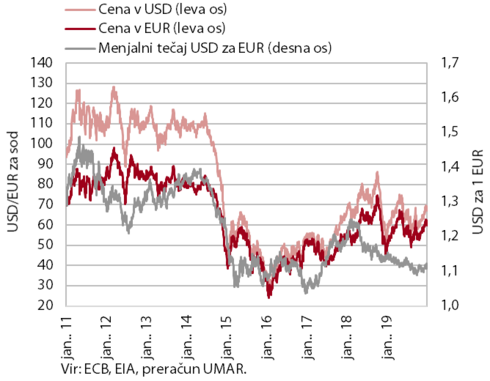

Cene soda nafte brent in menjalni tečaj USD/EUR

Cena nafte brent se je ob zaostrovanju geopolitičnih razmer na začetku leta 2020 okrepila. Dolarska cena surove nafte brent se je zaradi zmanjšanja zalog opazneje zvišala že decembra 2019 in presegla letno povprečje, ki je bilo za slabih 10 % nižje kot v predhodnem letu. S stopnjevanjem napetosti na Bližnjem vzhodu v začetku 2020 se je cena za sodček nafte še okrepila, na prek 70 USD.

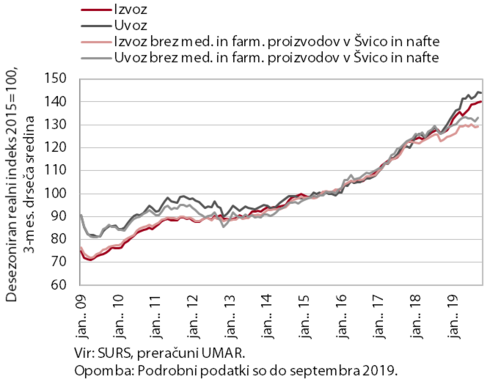

Blagovna menjava

Upočasnjevanje rasti v naših glavnih trgovinskih partnericah v evrskem območju se je odrazilo v nižji rasti zunanjetrgovinske menjave. Že nekaj mesecev se upočasnjevanje rasti tujega povpraševanja iz evrskega območja kaže na manj ugodnih izvoznih pričakovanjih in gibanjih izvoza nekaterih pomembnejših izdelkov predelovalnih dejavnosti (predvsem proizvodih, namenjenih za vmesno porabo). Še zlasti se je upočasnil izvoz v Nemčijo, ki je bil v tretjem četrtletju medletno nižji. To je bilo povezano z nižjim izvozom strojev in transportnih naprav (predvsem vozil in z vozili povezanih proizvodov, ki predstavljajo skoraj četrtino izvoza v Nemčijo). Upočasnila se je tudi rast uvoza proizvodov za vmesno porabo, kar je povezano z umiritvijo rasti predelovalnih dejavnosti.

Skupna rast blagovne menjave sicer ostaja visoka predvsem zaradi močne distribucijske aktivnosti medicinskih in farmacevtskih proizvodov s Švico.

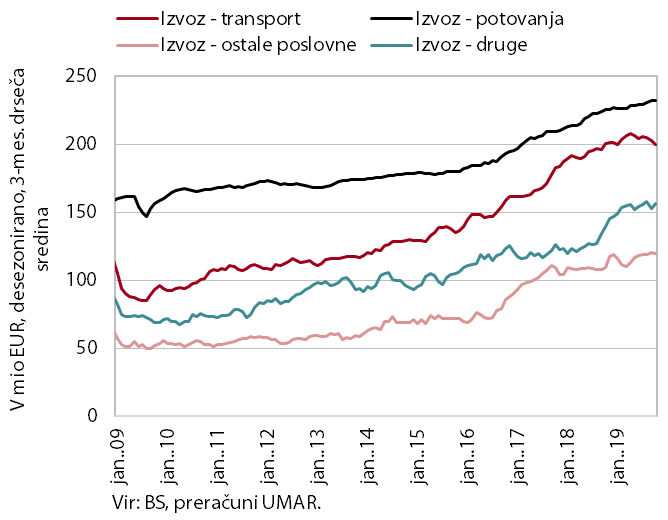

Storitvena menjava

Rast izvoza in uvoza storitev se je v zadnjih mesecih opazno upočasnila. Nominalni izvoz je bil v prvih desetih mesecih medletno višji za 7,6 %, rast tako ostaja nižja kot v enakem obdobju 2018. K rasti so približno enako prispevale vse glavne skupine storitev, ob tem pa se je krepila predvsem rast izvoza storitev predelave blaga, ki so bile povezane z distribucijsko aktivnostjo na področju medicinskih in farmacevtskih proizvodov, IKT storitev ter tehničnih, s trgovino povezanih storitev. Povečalo se je tudi trošenje tujih turistov, vendar manj kot v predhodnih letih. Opazneje sta se v tretjem četrtletju upočasnili medletni rasti izvoza transportnih in gradbenih storitev, ki sta poganjali izvoz v prvi polovici 2019. To povezujemo predvsem z umirjanjem rasti gospodarske aktivnosti in investicij v naših glavnih partnericah. Tudi rast uvoza storitev (3,9 %) se je upočasnila, k temu pa so prispevali podobni dejavniki kot pri izvozu.

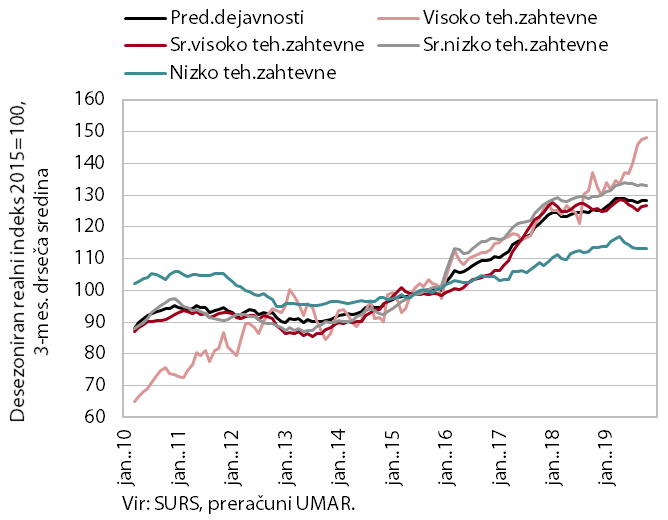

Obseg proizvodnje v predelovalnih dejavnostih

Obseg proizvodnje v predelovalnih dejavnostih je tudi na začetku zadnjega četrtletja 2019 ostal na ravni, doseženi v prvem četrtletju. Na začetku zadnjega četrtletja se je proizvodnja nadalje povečala v visoko tehnološko zahtevnih panogah, v zadnjih mesecih pa nekoliko tudi v srednje visoko tehnološko zahtevnih. V prvih desetih mesecih je bila proizvodnja v visoko tehnološko zahtevnih panogah za 11,4 % višja kot pred letom, v večini ostalih pa podobna kot v 2018 ali le nekoliko višja. Višjo rast proizvodnje po Anketi o poslovnih tendencah zavira predvsem nezadostno povpraševanje. Medletna rast prihodkov od prodaje na tujih trgih se je v zadnjih dveh letih upočasnila (iz okoli 10 % v letih 2016 in 2017 na okoli 3 % v 2019), precej skromnejša pa je tudi rast na domačem trgu, kjer večina panog sicer ustvari manjši del prihodka.

Aktivnost v gradbeništvu

Vrednost opravljenih gradbenih del se je po večmesečnem zniževanju oktobra povečala, a bila nižja kot konec 2018 in v začetku leta 2019. Po visoki rasti v začetku 2019, ki je bila spodbujena tudi z ugodnimi vremenskimi razmerami, se je vrednost gradbenih del sredi leta znižala. Znižanje je bilo najbolj intenzivno v gradnji nestanovanjskih stavb, kar je povezano s poslabšanimi pričakovanji poslovnega sektorja in njihovo investicijsko aktivnostjo. V gradnji inženirskih objektov je bila umiritev zmernejša, v gradnji stanovanjskih stavb pa se je, ob izrazitih mesečnih nihanjih, aktivnost povečala. Kazalnika zaloge pogodb in novih pogodb v gradbeništvu sta se proti koncu leta 2018 znižala, v 2019 pa sta se ponovno krepila in presegla raven iz 2017.

Transakcije in cene stanovanjskih nepremičnin

Povprečne cene stanovanjskih nepremičnin so se v tretjem četrtletju še zvišale, povečuje se tudi promet z njimi. Cene so bile v povprečju devetih mesecev medletno višje za 7,5 % (v celem letu 2018 so bile višje 9,8 %). Rast cen v 2019 je izhajala iz dviga cen rabljenih družinskih hiš in rabljenih stanovanj izven Ljubljane. Povprečna cena rabljenega stanovanja v Ljubljani, ki je v preteklih štirih letih nadpovprečno rasla, je v 2019 le nekoliko presegla povprečno ceno v 2018. Povprečna cena novih stanovanjskih nepremičnin, s katerimi se je opravilo le 2,2 % vseh transakcij, pa je po dveh letih visokih rasti nižja kot pred letom. Po zmanjševanju v 2018 se je v prvih treh četrtletjih 2019 ponovno povečal promet s stanovanjskimi nepremičninami.

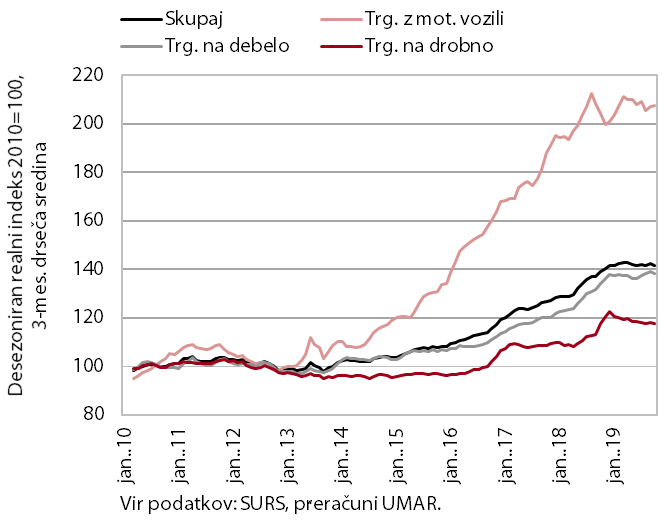

Prihodek v trgovini

Prodaja v trgovini je bila oktobra na ravni iz začetka leta. V trgovini na drobno, ki jo sicer precej zaznamujejo nihanja v prodaji motornih goriv, ob nadaljnji rasti trošenja gospodinjstev umirjeno raste le prodaja netrajnih neživilskih proizvodov. Na podobni ravni kot v začetku leta 2019 je bila prodaja v trgovini na debelo, kar je tudi posledica umirjanja rasti aktivnosti v nekaterih z njo povezanih dejavnostih (promet, gradbeništvo, predelovalne dejavnosti). Po visokih rasteh v preteklih štirih letih je do oktobra 2019 stagnirala tudi prodaja v trgovini z motornimi vozili.

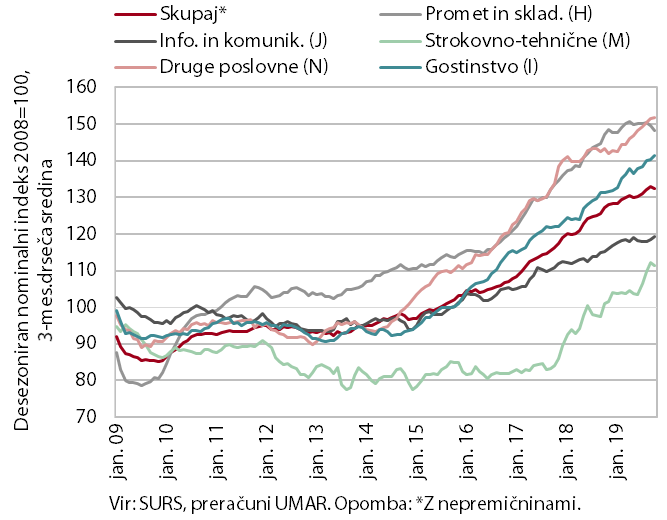

Nominalni prihodek tržnih storitev (brez trgovine)

Rast prihodka tržnih storitev je na začetku zadnjega četrtletja 2019 zastala. Oktobra se je nadaljevala visoka rast v gostinstvu, ki je izvirala predvsem iz prodaje jedi in pijače. K rasti prihodka v informacijsko-komunikacijskih dejavnostih so prispevale tako telekomunikacijske storitve, kjer se je prihodek od začetka leta sicer zmanjševal, kot tudi računalniške storitve predvsem z večjimi izvoznimi prihodki. Prihodek drugih poslovnih dejavnosti se je ohranil na visoki ravni zadnjih mesecev. V strokovno-tehničnih dejavnostih se je prihodek zmanjšal, predvsem zaradi padca v arhitekturno-projektantskih storitvah. Večje pa je bilo zmanjšanje prihodka v večini dejavnosti prometa, zlasti v zračnem transportu, kot posledica stečaja letalskega prevoznika.

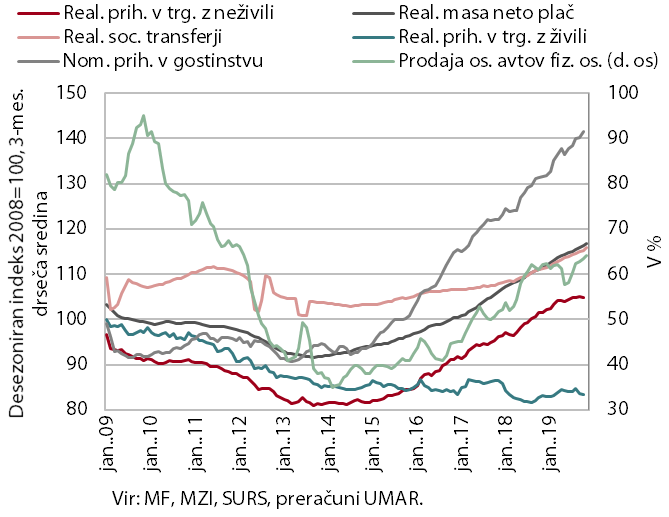

Izbrani kazalniki potrošnje gospodinjstev

Rast trošenja gospodinjstev se je ob nadaljnji rasti razpoložljivega dohodka in potrošniških kreditov v začetku četrtega četrtletja 2019 nadaljevala. Na povečana sredstva gospodinjstev je poleg nadaljnje rasti mase izplačanih neto plač in socialnih transferjev (s pokojninami) vplivala tudi visoka oktobrska medletna rast novo odobrenih potrošniških kreditov, kar povezujemo z napovedano novembrsko uvedbo strožjih pogojev za pridobivanje kreditov. Gospodinjstva so ob povečanih sredstvih še okrepila izdatke za nekatere neživilske netrajne proizvode ter za storitve, povezane s preživljanjem prostega časa doma in v tujini. Po visokih rasteh v preteklih petih letih so se od začetka leta 2019 zmanjševali nakupi gospodinjskih naprav in pohištva, nakupi osebnih avtov pa so se po zmanjšanju sredi leta ob koncu leta 2019 spet okrepili. Nakupi živil, pijač in tobaka so po rasti v prvi, v drugi polovici leta 2019 stagnirali.

Kazalnik gospodarske klime

Poslabševanje gospodarskega razpoloženja se je ob koncu leta 2019 ustavilo. Po štirih zaporednih mesecih poslabševanja se je razpoloženje decembra nekoliko izboljšalo. To je posledica občutnega izboljšanja zaupanja v trgovini na drobno, kjer se je močno izboljšalo mnenje glede trenutne prodaje. Ostali kazalniki razpoloženja so bili v zadnjem četrtletju stabilni, njihove vrednosti pa nižje kot v začetku leta 2019.

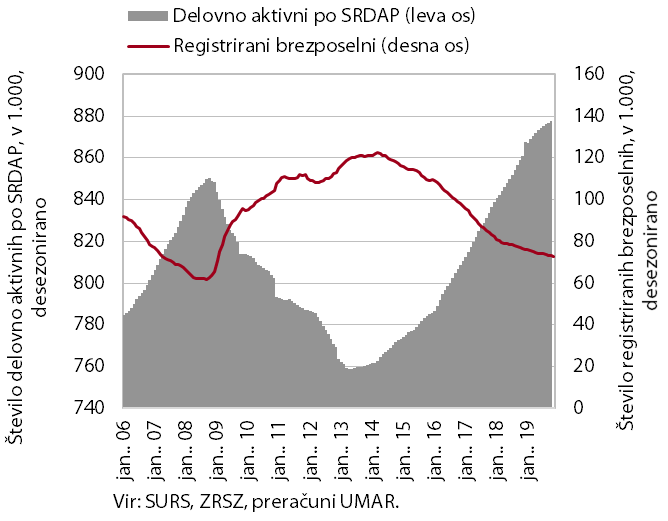

Število delovno aktivnih in registriranih brezposelnih oseb

Naraščanje zaposlenosti in upadanje brezposelnosti je bilo lani manj intenzivno kot v letu 2018. Število delovno aktivnih se je v prvih desetih mesecih 2019 povečalo medletno za 2,6 % – najbolj v gradbeništvu, prometu in skladiščenju ter gostinstvu – a manj kot v enakem obdobju 2018. Pomanjkanje delovne sile se je ob še vedno visokem povpraševanju po delu kazalo v nadaljnjem povečevanju zaposlovanja tujcev. Njihov prispevek k skupni rasti delovno aktivnih je visok, nad 70 %. Število registriranih brezposelnih se je še naprej zmanjševalo, a počasneje kot v začetku leta. Konec novembra jih je bilo 72.395 oz. 4,9 % manj kot leto prej.

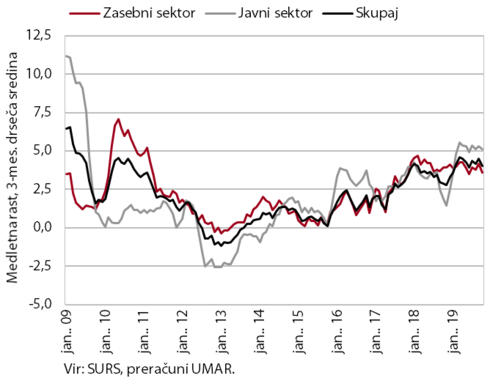

Povprečna bruto plača na zaposlenega

Okrepitev rasti plač v letu 2019 je bila predvsem posledica povišanj v sektorju država. V prvih desetih mesecih je bila medletna rast 4,3-odstotna, v enakem obdobju lani pa 3,4-odstotna. Višja rast je bila predvsem odraz višje rasti v sektorju država zaradi dogovorjenih dvigov plač in napredovanj, v manjšem obsegu pa tudi dviga minimalne plače. Nekoliko bolj umirjena rast se je nadaljevala tudi v zasebnem sektorju, kjer so se plače najbolj povečale v drugih raznovrstnih dejavnostih (kot so varovanje in poizvedovalne dejavnosti), gostinstvu in trgovini.

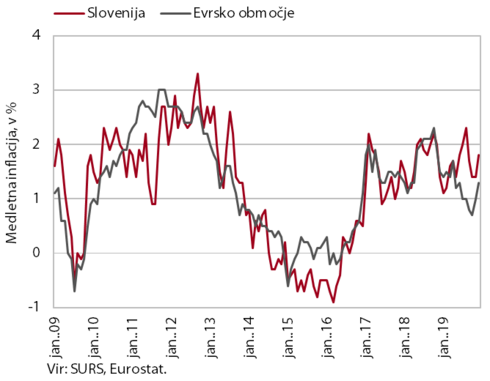

Medletna rast cen v Sloveniji in evrskem območju

Medletna rast cen je bila decembra za 0,4 o. t. višja kot leto pred tem. Povečal se je prispevek cen blaga, kar je v največji meri posledica višjih cen hrane, predvsem sadja in mesa, ob koncu leta. Slednje povezujemo predvsem z rastjo cen svinjskega mesa zaradi izbruha afriške prašičje kuge v Aziji. Nekoliko višje so bile tudi cene neenergetskega industrijskega blaga, cene trajnega blaga pa so se nadalje znižale. Rast cen energentov se je leta 2019 upočasnila in je z 1,2 % dosegla le tretjino rasti iz leta 2018. Rast cen storitev se je konec leta upočasnila, a je bila še vedno več kot dvakrat višja od rasti cen blaga. Še naprej so hitro naraščale cene storitev, povezanih s stanovanjem, zdravstvenim zavarovanjem in gostinstvom. Osnovna inflacija se je v letu 2019 nekoliko okrepila, a je bila še vedno pod 2 %.

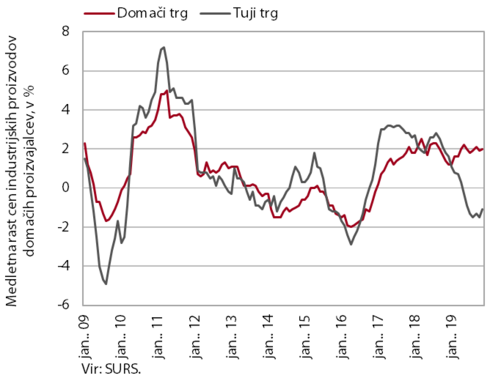

Medletna rast cen industrijskih proizvodov slovenskih proizvajalcev na domačem in tujem trgu

Skupna medletna rast cen industrijskih proizvodov slovenskih proizvajalcev se je novembra sicer nekoliko povišala, a je še naprej skromna. Manj izrazito kot v preteklih mesecih so se znižale cene na tujih trgih, predvsem zaradi nekoliko nižjega padca cen v skupini surovin, ki predstavljajo skoraj polovico vrednosti indeksa. Rast cen na domačem trgu se ohranja okrog 2 %, kar je še vedno v veliki meri posledica visoke rasti cen energentov (zaradi višjih cen oskrbe z električno energijo, plinom in paro, kjer medletna rast znaša okoli 15 %). Medletna rast cen netrajnega blaga za široko porabo se giblje okrog 2-odstotne ravni. Stabilna je tudi rast cen proizvodov za investicije.

Komponente salda tekočega računa plačilne bilance

Presežek tekočega računa plačilne bilance se je oktobra povečal in je bil v zadnjih dvanajstih mesecih (5,9 % ocenjenega BDP) medletno višji. V primerjavi s prejšnjim dvanajstmesečnim obdobjem je k višjemu presežku največ prispeval višji presežek v menjavi transportnih in gradbenih storitev ter storitev predelave blaga. Medletno višji je bil tudi blagovni presežek, ki je odraz količinskih dejavnikov, ob sicer nespremenjenih pogojih menjave. Na drugi strani se je neto odliv primarnih in sekundarnih dohodkov še povečal, in sicer zaradi večjih izplačil dividend tujim vlagateljem (primarni dohodki) ter višjih vplačil sredstev v proračun EU iz naslova davka na dodano vrednost in bruto nacionalnega dohodka (sekundarni dohodki).

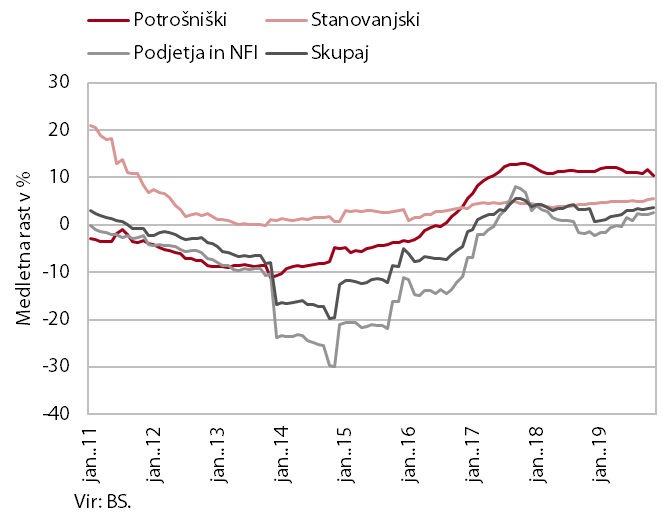

Medletne stopnje rasti kreditov v slovenskem bančnem sistemu

Rast kreditov v bančnem sistemu je bila tudi novembra zmerna. Medletna rast kreditov domačim nebančnim sektorjem se je novembra že drugi mesec zapored nekoliko okrepila, a ostaja zmerna. Po skromni rasti oz. celo zniževanju v začetku leta 2019, se je obseg kreditov podjetjem od junija naprej postopoma krepil. To je bila predvsem posledica upočasnjenega razdolževanja, obseg novega zadolževanja podjetij pa je ostal umirjen. Rast kreditov gospodinjstvom je bila že od leta 2018 naprej stabilna (okrog 6 %). Nekoliko se je sicer upočasnila medletna rast potrošniških posojil, katerih obseg se je novembra mesečno znižal, kar je bila po naši oceni v veliki meri posledica visokega zadolževanja v oktobru, tj. pred uveljavitvijo obvezujočega makrobonitetnega instrumenta. Rast stanovanjskih kreditov pa se je okrepila tudi novembra, kar lahko nakazuje, da se je del potrošniškega kreditiranja preusmeril v stanovanjsko kreditiranje. Kakovost bančne aktive je bila dobra, delež terjatev z zamudo nad 90 dni se je v zadnjih mesecih ustalil okrog 1,5-odstotne ravni.

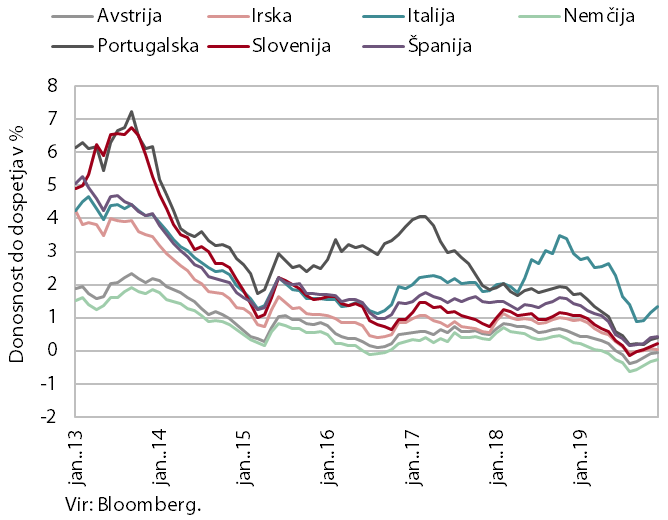

Donosnost do dospetja evrskih obveznic izbranih držav

V zadnjem četrtletju 2019 so se donosnosti do dospetja državnih obveznic nekoliko povišale, a so bile še vedno na nizki ravni. Ocenjujemo, da bi to lahko bila posledica povečanih negotovosti v mednarodnem okolju v zadnjem četrtletju 2019. Donosnost do dospetja slovenske obveznice se je tako v zadnjem četrtletju povišala za nekoliko več kot 10 b. t. na 0,13 %, razmik do nemške obveznice pa se je ohranil na ravni okrog 50 b. t.

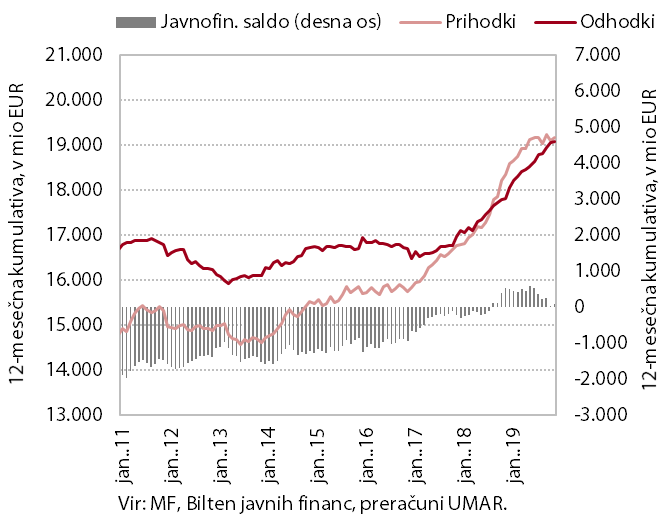

Prihodki, odhodki in saldo konsolidirane bilance javnega financiranja

V odsotnosti enkratnih prihodkov in ob ukrepih, ki so pospešili rast izdatkov, je bil presežek konsolidirane bilance v enajstih mesecih 2019 nižji kot v 2018. Rast prihodkov je bila v tem obdobju znatno nižja, na kar so najbolj vplivali medletno nižji nedavčni prihodki – ti so bili v 2018 na visoki ravni zaradi visokih izplačil dividend v oktobru, in nižji prihodki iz EU – na kar so prav tako vplivala enkratna vplačila v 2018. Nižja rast prihodkov izhaja tudi iz nižje rasti davčnih prihodkov (dohodnine in DDV). Povezana je predvsem s sprejetimi dogovori o zvišanju plač in nadaljnjo rastjo zaposlenosti ter ukrepi na področju transferjev posameznikom in gospodinjstvom. Okrepljena so tudi vplačila v proračun EU. Rast investicij se je v primerjavi z 2018 znižala nekoliko bolj, kot je bilo načrtovano. Pričakujemo, da se bo v decembru, ko se okrepijo zlasti nekateri fleksibilni izdatki (izdatki za blago in storitve) in izdatki, povezani s financiranjem EU projektov (zlasti investicije), presežek znižal s sedanje ravni (346 mio EUR).

Prejeta sredstva iz proračuna EU

Neto položaj državnega proračuna RS do proračuna EU je bil v prvih enajstih mesecih 2019 pozitiven (49,2 mio EUR). Slovenija je v tem obdobju iz EU proračuna prejela 535,6 mio EUR (52,7 % v proračunu za leto 2019 planiranih prihodkov). Največji del prihodkov so predstavljala sredstva Skupne kmetijske in ribiške politike (81,0 % planiranih prihodkov), nekoliko manj je bilo povračil iz strukturnih skladov (48,8 %), občutno nižja pa so bila povračila iz Kohezijskega sklada (27,6 %). V enakem obdobju je Slovenija v proračun EU vplačala 486,4 mio EUR (98,1 % planiranih vplačil v proračun EU). V 2019 so se bistveno znižale razlike med izplačanimi sredstvi in certificiranimi izdatki, še vedno nizka povračila iz proračuna EU v proračun RS pa so posledica zaostankov pri izvajanju evropskih projektov.