Novice

Nadaljnje izboljšanje razmer, tudi v bančnem sistemu, vendar še brez oživitve kreditiranja podjetij

V zadnjih mesecih se nadaljuje okrevanje gospodarstva in izboljševanje razmer na trgu dela. Od ugodnih gibanj pa izstopajo investicije, ki bodo letos nižje kot lani: to na UMAR pripisujemo predvsem nižjim javnim investicijam ob prehodu na novo finančno perspektivo, pa tudi neizkoriščenim potencialom pri zasebnih investicijah. To je delno povezano z nadaljnjim krčenjem bančnega kreditiranja podjetjetij, čeprav se razmere v bančnem sektorju še naprej izboljšujejo.

Pregled ekonomskega stanja, ki smo ga na UMAR predstavili v svoji zadnji številki Ekonomskega ogledala, kaže, da okrevanje postaja vse bolj široko osnovano. Ugodno tuje povpraševanje še naprej krepi izvoz in z njim povezan del gospodarstva, povečujeta se tudi zasebna in državna potrošnja. Nižje kot lani ostajajo le investicije, saj so ob prehodu na novo finančno perspektivo znatno nižje javne investicije, ob krepitvi zasebnih pa neizkoriščen potencial predstavlja nadaljevanje krčenja bančnega kreditiranja podjetniškega sektorja.

Pregled ekonomskega stanja, ki smo ga na UMAR predstavili v svoji zadnji številki Ekonomskega ogledala, kaže, da okrevanje postaja vse bolj široko osnovano. Ugodno tuje povpraševanje še naprej krepi izvoz in z njim povezan del gospodarstva, povečujeta se tudi zasebna in državna potrošnja. Nižje kot lani ostajajo le investicije, saj so ob prehodu na novo finančno perspektivo znatno nižje javne investicije, ob krepitvi zasebnih pa neizkoriščen potencial predstavlja nadaljevanje krčenja bančnega kreditiranja podjetniškega sektorja.

Težave v bančnem sektorju – prekinjen dostop do virov financiranja na tujih trgih, premajhen obseg kapitala, naraščajoč delež nedonosnih terjatev – so v obdobju krize prispevale k dodatnemu poslabševanju makroekonomske slike. Po začetnih ukrepih, dokapitalizaciji in prenosu dela nedonosnih terjatev na DUTB, se proces zmanjševanja nedonosnih terjatev nadaljuje; izboljševanje kakovosti bančne aktive se je v tretjem četrtletju pospešilo ob prodaji dela nedonosnih terjatev in večjih odpisih.

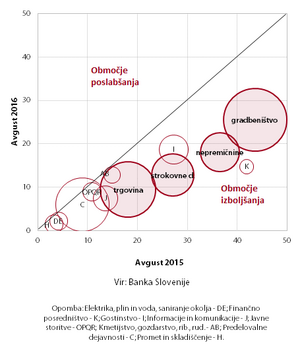

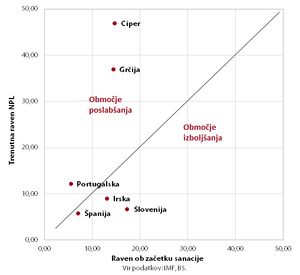

V zadnjih mesecih so se tako medletno najbolj zmanjšale nedonosne terjatve do podjetij, za katera je sicer značilen visok delež nedonosnih terjatev: v gradbeništvu, trgovini, strokovnih dejavnostih ter nepremičninah. Primerjava z državami EU, ki so se ob začetku krize soočale s podobnimi težavami kot Slovenija, kaže, da je bilo od začetka sanacije bančnega sistema znižanje deleža nedonosnih terjatev v Sloveniji najizrazitejše (Slika 2). Spreminja se tudi struktura virov financiranja bank: odvisnost bank od tujih bančnih virov se še naprej postopoma zmanjšuje, naraščajo pa vloge nebančnih sektorjev. Te predstavljajo že dve tretjini bilančne vsote bančnega sistema, kar je za približno polovico več kot leta 2008. Prevladujejo vloge čez noč, ki so medletno večje za skoraj petino.

Kljub temu se je obseg kreditov domačim nebančnim sektorjem nadalje skrčil. Zniževanje obsega kreditov, ki je v zadnjem letu znašalo 6,3 %, je posledica nadaljnjega razdolževanja podjetij in NFI, gospodinjstva pa se zadolžujejo, tako v obliki stanovanjskih kot potrošniških posojil. Ocenjujemo, da šibko kreditiranje podjetniškega sektorja posledica prepletanja več dejavnikov: deloma je povezano s ponudbo, kjer previdnost bank ob še vedno visokem deležu slabih posojil ostaja visoka, deloma pa odraža dejavnike na strani povpraševanja, in sicer še vedno prisotno pomanjkanje kakovostnih projektov, pa tudi preusmeritve nekaterih podjetij k nebančnim virom financiranja.

Kljub temu se je obseg kreditov domačim nebančnim sektorjem nadalje skrčil. Zniževanje obsega kreditov, ki je v zadnjem letu znašalo 6,3 %, je posledica nadaljnjega razdolževanja podjetij in NFI, gospodinjstva pa se zadolžujejo, tako v obliki stanovanjskih kot potrošniških posojil. Ocenjujemo, da šibko kreditiranje podjetniškega sektorja posledica prepletanja več dejavnikov: deloma je povezano s ponudbo, kjer previdnost bank ob še vedno visokem deležu slabih posojil ostaja visoka, deloma pa odraža dejavnike na strani povpraševanja, in sicer še vedno prisotno pomanjkanje kakovostnih projektov, pa tudi preusmeritve nekaterih podjetij k nebančnim virom financiranja.