Grafi tedna

Grafi tedna od 9. do 20. marca 2020: izvoz in uvoz blaga, obseg proizvodnje v predelovalnih dejavnostih, gradbeništvo, tekoči račun, trg dela in plače

Podatki, ki jih na tem mestu komentiramo, še ne zajemajo obdobja, v katerem je prišlo do izbruha koronavirusa v Italiji in drugih evropskih državah. Zunanjetrgovinska gibanja so se lani ob šibkem tujem povpraševanju in stagnaciji proizvodnje predelovalnih dejavnosti upočasnila, podobna gibanja so se nadaljevala tudi januarja. Presežek tekočega računa plačilne bilance se je nadalje povečal, zlasti zaradi višjega storitvenega presežka. Nadalje se je okrepila tudi aktivnost v gradbeništvu, najintenzivneje v gradnji stanovanjskih stavb. Rast zaposlenosti je v začetku leta večinoma izhajala iz povečanega zaposlovanja tuje delovne sile, višja rast plač pa predvsem iz povišanj v zasebnem sektorju (dvig minimalne plače).

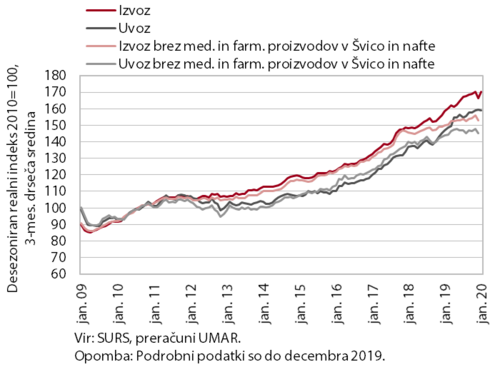

Izvoz in uvoz blaga, januar 2020

Upočasnjevanje zunanjetrgovinskih gibanj, ki se je pričelo v drugi polovici lanskega leta, se je v januarju še nadaljevalo*. Na lansko umiritev je zaradi šibke rasti svetovne trgovine in gospodarske aktivnosti v naših glavnih trgovinskih partnericah (predvsem Nemčiji, Italiji in Avstriji) vplivala nižja rast izvoza večine ključnih proizvodov predelovalnih dejavnosti. Skromno tuje povpraševanje je konec leta vplivalo tudi na izrazito znižanje izvoznih naročil (najnižja v zadnjih šestih letih), ki so po izboljšanju na začetku letošnjega leta ostala na nizki ravni. Zaradi stagnacije proizvodnje predelovalnih dejavnosti se je lani opazneje upočasnila tudi rast uvoza.

____

* Visoka mesečna nihanja izvoza in uvoza so povezana predvsem z distribucijsko aktivnostjo z medicinskimi in farmacevtskimi proizvodi s Švico, deloma pa tudi s trgovanjem z naftnimi derivati.

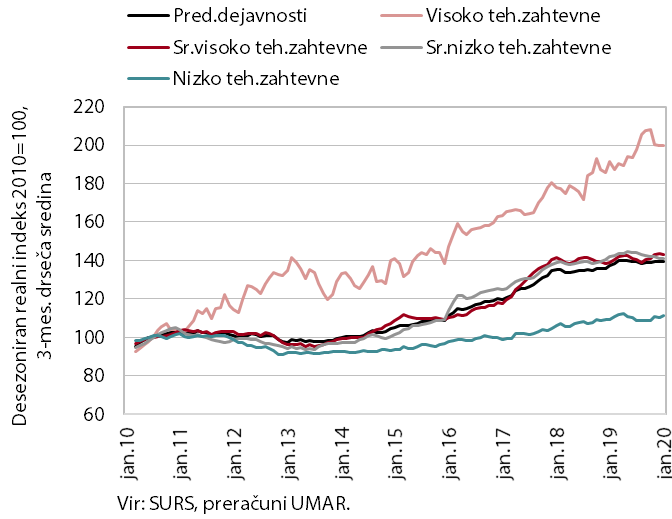

Obseg proizvodnje v predelovalnih dejavnostih, januar 2020

Obseg proizvodnje v predelovalnih dejavnostih se je, po znižanju konec leta, januarja povečal. Ob mesečnih nihanjih se je že več mesecev gibal blizu ravni dosežene na začetku lanskega leta. Po izrazitem nihaju navzdol v predhodnih dveh mesecih se je januarja precej povečala proizvodnja visoko tehnološko zahtevnih panog, za katero je sicer značilno veliko mesečno nihanje, ki ga povezujemo predvsem s farmacevtsko industrijo. Proizvodnja ostalih skupin panog je januarja ostala blizu ravni s konca lanskega leta, v primerjavi z istim obdobjem lani pa je bila večinoma višja. Le obseg proizvodnje srednje nizko tehnološko zahtevnih panog, ki so močno vpete v globalne verige vrednosti, je bil podoben kot pred letom, kar povezujemo s skromno rastjo proizvodnje v trgovinskih partnericah v tem obdobju.

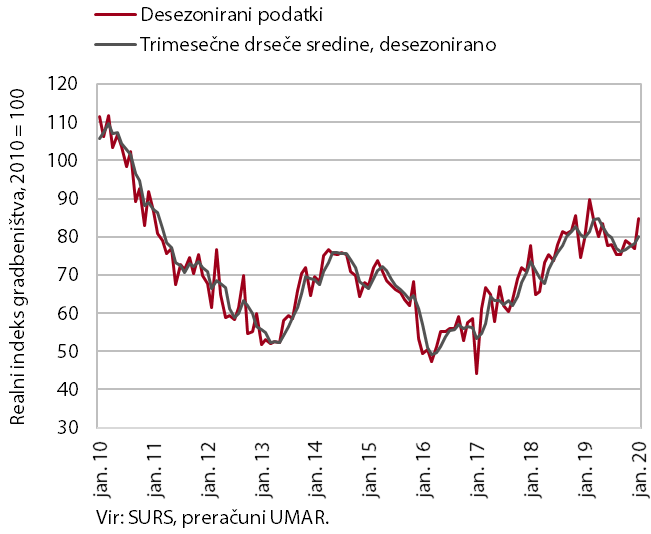

Gradbeništvo, januar 2020

Aktivnost v gradbeništvu se je, po znižanju sredi lanskega leta, proti koncu leta povečala in januarja nadalje okrepila. Najintenzivneje se je okrepila v gradnji stanovanjskih stavb, povečala pa tudi v gradnji nestanovanjskih stavb in inženirskih objektov.

Nove pogodbe in zaloga pogodb, ki naj bi nakazovale prihodnjo gradbeno aktivnost, so se v prvi polovici lanskega leta znižale, v nadaljevanju pa okrepile. Ugodna gibanja so se nadaljevala tudi v januarju, ko koronavirus še ni zajel Evrope.

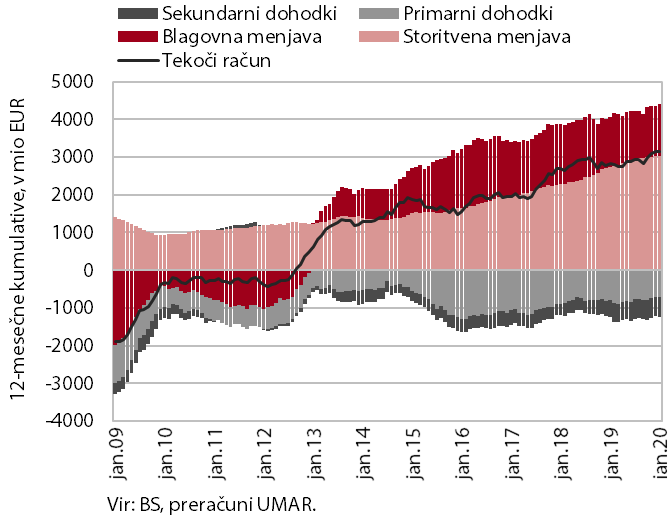

Tekoči račun, januar 2020

Presežek tekočega računa plačilne bilance je bil v zadnjih dvanajstih mesecih (do januarja) višji kot leto prej in je znašal 3,1 mrd EUR (6,3 % ocenjenega BDP). Nadalje je k temu največ prispeval višji storitveni presežek, predvsem v menjavi gradbenih storitev, potovanj ter telekomunikacijskih, računalniških in informacijskih storitev. Višji je bil tudi blagovni presežek, na kar je vplivala krepitev neto izvoza iz poslov posredovanja. Neto odlivi primarnih dohodkov so se znižali, predvsem zaradi manjših neto plačil obresti na zunanji dolg. Rast presežka tekočega računa pa so omilili neto odlivi sekundarnih dohodkov, predvsem višja vplačila sredstev v proračun EU iz naslova davka na dodano vrednost in bruto nacionalnega dohodka.

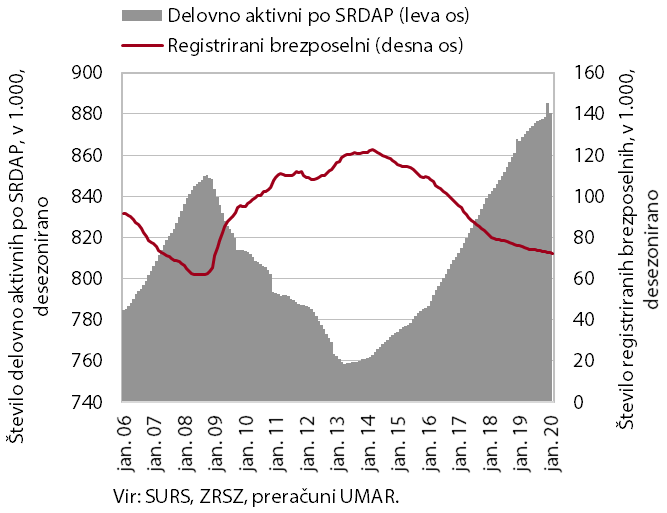

Trg dela, januar – februar 2020

Rast zaposlenosti se je v začetku leta upočasnila. Število delovno aktivnih se je januarja letos medletno povečalo za 1,6 % (najbolj v gradbeništvu, prometu in skladiščenju ter gostinstvu), kar je za skoraj polovico manj kot pred letom. Demografske spremembe in pomanjkanje domače delovne sile so še naprej podpirale zaposlovanje tujcev, katerih prispevek k skupni rasti delovno aktivnih je bil tričetrtinski. Število brezposelnih se je, kljub upočasnitvi gospodarske aktivnosti in nizki stopnji brezposelnosti, v začetku leta dodatno znižalo. Konec februarja jih je bilo 77.484 oz. 4,1 % manj kot v enakem obdobju lani.

Plače, januar 2020

Medletna rast plač se je v začetku leta nadaljevala. V nasprotju z lanskim letom, je to veljalo predvsem za zasebni sektor, kjer je k rasti ob relativno nizki brezposelnosti in pomanjkanju delovne sile, prispeval še januarski dvig minimalne plače dogovorjen ob koncu 2018. Plače so se najbolj povišale v dejavnostih, kjer so pogoste zaposlitve s podpovprečno plačo (trgovina, gostinstvo, predelovalne dejavnosti in druge raznovrstne dejavnosti). Dvig minimalne plače je vplival tudi na rast plač v javnem sektorju, ki pa je bila ob manjšem obsegu napredovanj ob koncu lanskega leta nekoliko nižja kot lani (3,2 %; lani 4,9 %).