Grafi tedna

Grafi tedna od 6. do 10. aprila 2020: izvoz in uvoz blaga, obseg proizvodnje v predelovalnih dejavnostih, cene industrijskih proizvodov slovenskih proizvajalcev

V februarskih podatkih o obsegu proizvodnje predelovalnih dejavnosti in blagovni menjavi še ni zaznati opaznejšega vpliva koronavirusa, ki se je šele začel širiti v Evropi. Tako pri proizvodnji kot izvozu in uvozu blaga so se v prvih dveh mesecih letos nadaljevala podobno umirjena gibanja kot lani. Z marcem pa zaradi vpliva epidemije pričakujemo poslabšanje v izvozno usmerjenem delu gospodarstva, kar so že nakazala tudi poslabšana marčna pričakovanja podjetij glede izvoza in proizvodnje v prihodnjih mesecih.

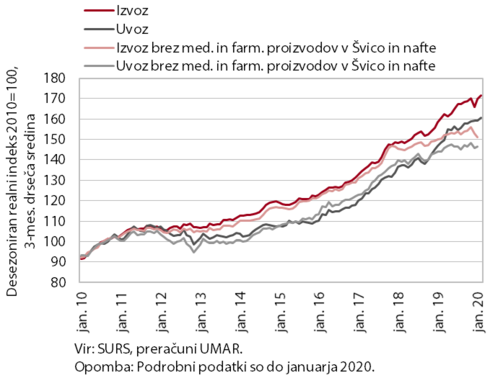

Izvoz in uvoz blaga, februar 2020

Upočasnjevanje rasti izvoza in uvoza se je tudi v prvih dveh mesecih letos nadaljevalo. Na izvoz je vplivalo predvsem upočasnjevanje aktivnosti v naših glavnih trgovinskih parnericah (Nemčija, Italija, Avstrija), ki se je nadaljevalo iz konca lanskega leta, medtem ko opaznejšega vpliva na naš izvoz zaradi širitve koronavirusa v Evropi februarja še ni bilo zaznati. Negativne posledice epidemije koronavirusa pa so že vplivale na opazno poslabšanje izvoznih pričakovanj v marcu. Uvoz je v prvih dveh mesecih ostal na podobni ravni kot konec lanskega leta. Večja mesečna nihanja izvoza in uvoza je bilo v zadnjih mesecih pripisati predvsem distribucijski aktivnosti z medicinskimi in farmacevtskimi proizvodi s Švico, deloma pa tudi trgovanju z naftnimi derivati.

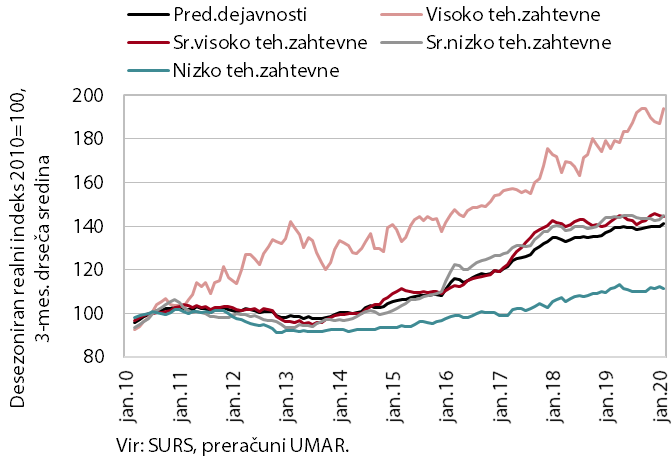

Obseg proizvodnje v predelovalnih dejavnostih, februar 2020

Obseg proizvodnje v predelovalnih dejavnostih je februarja še ostal visok. K temu so največ prispevale visoko tehnološko zahtevne panoge, za katere tudi ocenjujemo, da jih bo širjenje koronavirusa manj prizadelo (predvsem največjo, farmacevtsko industrijo). V ostalih panogah je bila proizvodnja večinoma podobna kot v preteklih mesecih.

Pričakovanja podjetij, ki se na začetku leta večinoma še niso poslabšala, so marca močno padla (ob širitvi koronavirusa v Sloveniji in sosednjih državah ter pomembnejših trgovinskih partnericah in sprejemanju ukrepov za njegovo zajezitev). Večina anketiranih podjetij je marca zaradi manjšega tujega povpraševanja pričakovala zmanjševanje proizvodnje v naslednjih mesecih.

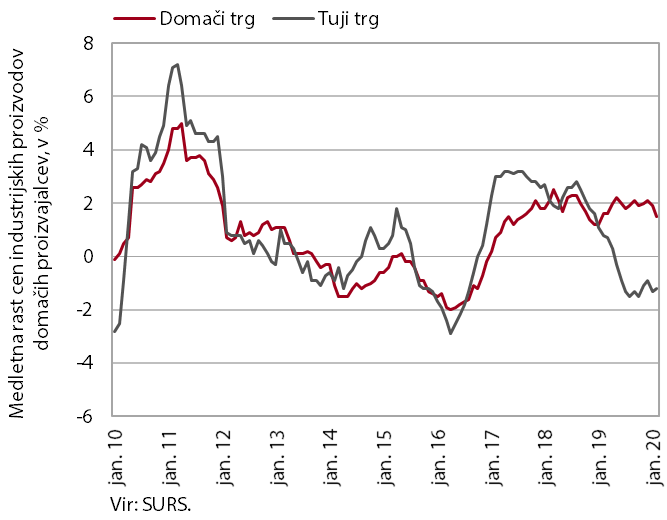

Cene industrijskih proizvodov slovenskih proizvajalcev, februar 2020

Medletna rast cen industrijskih proizvodov slovenskih proizvajalcev je bila februarja najnižja v zadnjih treh letih (0,1 %). Rast se je umirila na domačem trgu, kjer je bila sicer še razmeroma visoka (1,5 %). K umiritvi je prispevala predvsem nekoliko nižja rast cen energentov (9,6 %), ki so tako kot cene netrajnega blaga za široko porabo (3,2 %) še naraščale nadpovprečno. Na domačem trgu so bile cene nekoliko višje tudi v ostalih namenskih skupinah, razen pri surovinah. Cene proizvodov slovenskih proizvajalcev na tujih trgih so ostale medletno nižje. Nižje so bile na trgih evrskega območja, na neevrskih trgih pa po devetih mesecih zniževanja medletno nespremenjene.