Grafi tedna

Grafi tedna od 29. julija do 23. avgusta 2019: proizvodnja predelovalnih dejavnosti, izvoz in uvoz blaga, gradbeništvo, trgovina in drugi

Rast izvoza se je v drugem četrtletju nekoliko upočasnila, v večini dejavnosti pa je po rasti v prvem četrtletju aktivnost ostala na podobni ravni. Skromnejši obseg proizvodnje v večini pomembnejših trgovinskih partneric je najbolj vplival na panoge, ki so kot dobaviteljice proizvodov za vmesno porabo vpete v globalne verige vrednosti. Zaradi umirjanja tujega povpraševanja upadajo tudi cene industrijskih proizvodov slovenskih proizvajalcev na tujih trgih. Ob nadaljnji rasti trošenja gospodinjstev pa se je nadaljevala rast prodaje živilskih in neživilskih proizvodov; rast prodaje v trgovini z motornimi vozili se je po visokih rasteh umirila. Medletna rast cen življenjskih potrebščin se nekoliko krepi, rast trošenja gospodinjstev vpliva na višjo rast cen storitev in nekaterih vrst blaga, zaradi vpliva vremenskih razmer so višje tudi rasti cen hrane.

Na trgu dela razmere ostajajo ugodne, še naprej se krepi zaposlovanje tuje delovne sile. Padanje števila registriranih brezposelnih se je ob nizki ravni brezposelnosti upočasnilo. Pomanjkanje domače delovne sile prispeva k rasti plač v dejavnostih zasebnega sektorja.

Proizvodnja predelovalnih dejavnosti, junij 2019

Obseg proizvodnje predelovalnih dejavnosti je po skoku na začetku leta v drugem četrtletju ostal na podobni ravni. Nadalje se je povečala proizvodnja visoko tehnološko zahtevnih panog, v večini ostalih pa je bila podobna ali nižja kot v prvem. V primerjavi z enakim obdobjem lani se je rast proizvodnje najbolj upočasnila v večini srednje nizko tehnološko zahtevnih panog, ki so vpete v globalne verige vrednosti in so prve začutile ohlajanje rasti tujega povpraševanja. Predvsem ta podjetja, ki proizvajajo vmesne dobrine, beležijo nižja izvozna naročila kot pred letom. Od konca prvega četrtletja se poslabšujejo tudi njihova izvozna pričakovanja, tako kot tudi v podjetjih, ki proizvajajo proizvode za investicije.

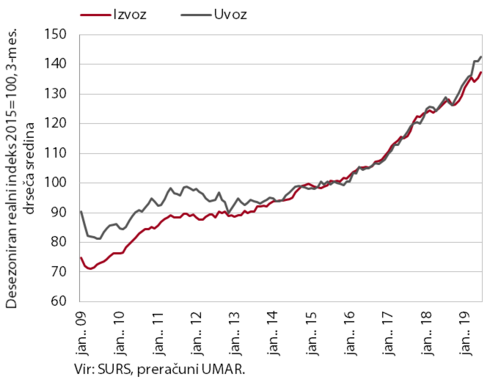

Izvoz in uvoz blaga, junij 2019

Zunanjetrgovinska gibanja so v drugem četrtletju ostala razmeroma ugodna kljub skromnejši rasti v naših glavnih trgovinskih partnericah. Negotovost v mednarodnem okolju se je odrazila predvsem v znižanju izvoznih pričakovanj, manj pa v zunanjetrgovinskih gibanjih. Uvoz se je nadalje povečal, rast izvoza pa se je nekoliko upočasnila. V primerjavi z drugim lanskim četrtletjem je bil realni izvoz večji za 9,6 %, uvoz pa za 12,8 %. Izvoz je bil sicer medletno višji v vseh glavnih skupinah proizvodov, rast pa je v veliki meri povezana z večjo trgovsko in distribucijsko aktivnostjo pri medicinskih in farmacevtskih proizvodih. Ta je, poleg krepitve zasebne potrošnje, vplivala tudi na visoko rast uvoza proizvodov za široko porabo.

Gradbeništvo, junij 2019

Po znatni rasti v predhodnih četrtletjih se je vrednost opravljenih gradbenih del v drugem četrtletju znižala. Aktivnost se je znižala v vseh treh dejavnostih (inženirski objekti, stanovanjske in nestanovanjske stavbe), a ostala medletno višja. Višjo aktivnost kot pred letom na eni strani povezujemo z višjimi investicijami države, občin in infrastrukturnih podjetij. Na drugi strani pa je aktivnost v gradnji stavb povezana z ugodnimi poslovnimi rezultati podjetniškega sektorja in pomanjkanjem gradnje v preteklih letih.

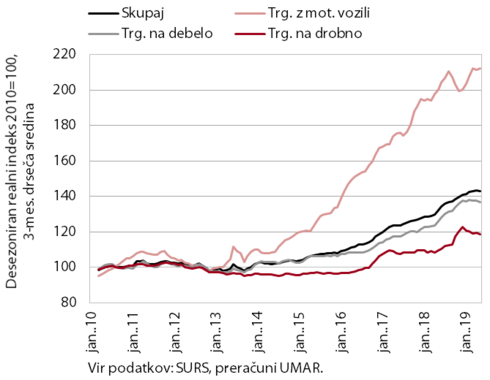

Trgovina, maj 2019

Prodaja v trgovini je po rasti na začetku leta v spomladanskih mesecih ostala na podobni ravni. Po lanski pospešitvi, na katero je vplivalo tudi povečano trgovanje s farmacevtskimi in nekaterimi energetskimi proizvodi, se v zadnjih mesecih zmanjšuje prodaja v trgovini na debelo, kar je tudi posledica umirjanja rasti aktivnosti v nekaterih z njo povezanih dejavnostih (promet, gradbeništvo, predelovalne dejavnosti). Po visokih rasteh v preteklih štirih letih se umirja tudi rast prodaje v trgovini z motornimi vozili. V trgovini na drobno, ki jo sicer precej zaznamujejo nihanja v prodaji motornih goriv, ob nadaljnji rasti trošenja gospodinjstev umirjeno raste prodaja neživilskih in živilskih proizvodov.

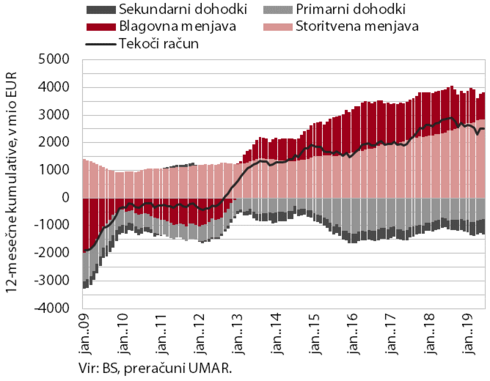

Tekoči račun plačilne bilance, junij 2019

Presežek tekočega računa plačilne bilance je v drugem četrtletju ostal medletno nižji. V zadnjih dvanajstih mesecih do junija je presežek tekočega računa znašal 2,5 mrd EUR (5,2 % ocenjenega BDP), se pa letos postopno znižuje. K nižjemu presežku je največ prispeval nižji blagovni presežek ob hitrejši rasti uvoza od izvoza in poslabšanih pogojih menjave. Zaradi vplačil sredstev v proračun EU je bil višji tudi primanjkljaj sekundarnih dohodkov. Storitveni presežek pa se je nadalje povečal, v drugem četrtletju večinoma zaradi presežka v menjavi ostalih storitev ter višjih prihodkov od gradbenih del v tujini. Primanjkljaj primarnih dohodkov je bil nižji, kar povezujemo z nižjimi neto odlivi dividend in dobička ter nižjimi neto plačili obresti tujini.

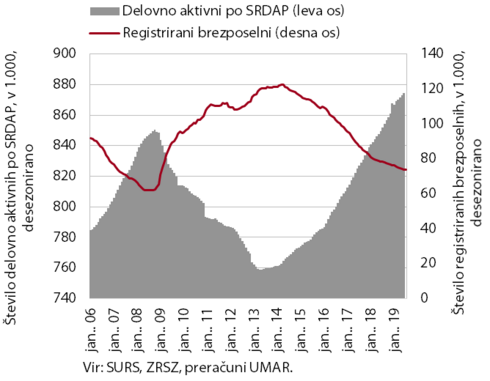

Trg dela, junij – julij 2019

Na trgu dela se rast zaposlenosti ob večjem zaposlovanju tujcev ohranja na visoki ravni. Število delovno aktivnih je bilo v drugem četrtletju medletno večje za 2,7 % (v prvem za 3,2 %). Njihovo število se je najbolj povečalo v gradbeništvu, prometu in skladiščenju ter gostinstvu, ki so hkrati tudi dejavnosti z visoko stopnjo prostih delovnih mest. Nadaljuje se rast prispevka tujcev k skupni rasti delovno aktivnih, junija je znašal 71,9 %. Padanje števila registriranih brezposelnih se je ob že nizki ravni brezposelnosti sredi leta upočasnilo. Konec julija jih je bilo 71.850 oz. 5,5 % manj kot leto prej.

Plače, junij 2019

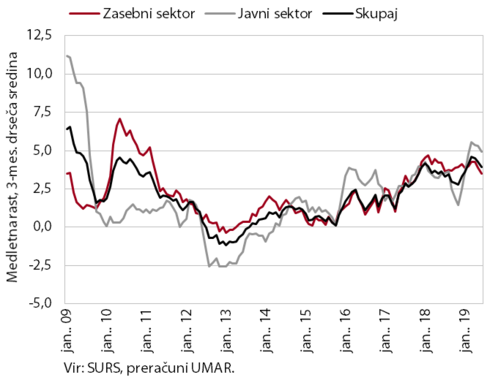

Medletna rast plač je bila tudi v drugem četrtletju (3,9 %) višja kot v enakem obdobju lani (3,6 %). V prvi polovici leta je bila medletna rast 4,3-odstotna, v enakem obdobju lani 3,6-odstotna. Višja rast je predvsem odraz višje rasti plač v javnem sektorju zaradi višjega vrednotenja večine delovnih mest, ki je bilo dogovorjeno konec lanskega leta, in napredovanj. V zasebnem sektorju pa je k rasti ob konjunkturnih in demografskih dejavnikih (dobri poslovni rezultati podjetij, pomanjkanje delovne sile in s tem povezan pritisk na rast plače) prispeval še dvig minimalne plače v začetku leta. V drugem četrtletju je bila rast plač najvišja v gostinstvu, drugih raznovrstnih dejavnostih in predelovalnih dejavnostih, t. j. v dejavnostih z visokim pomanjkanjem delovne sile.

Cene, julij 2019

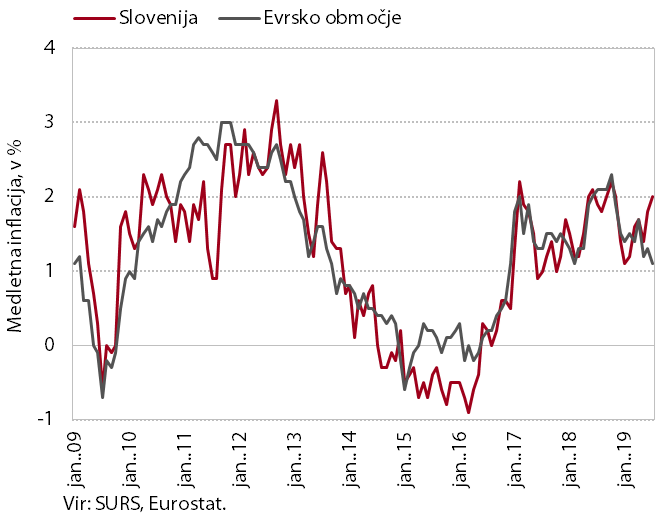

Julija se je medletna inflacija nekoliko zvišala. Prispevek cen blaga k medletni rasti se je povečal kljub nižjim cenam naftnih derivatov. To je bila posledica višjih rasti cen sveže hrane (sadja in zelenjave), ki so se v zadnjih mesecih zaradi slabših vremenskih razmer precej okrepile in so bile medletno višje za skoraj desetino, višje pa so tudi cene mesa. Solidna rast trošenja gospodinjstev po naši oceni vpliva na nekoliko višjo rast cen obleke in obutve ter rast cen storitev, ki se nadalje ohranja na razmeroma visoki (okoli 3-odstotni) ravni. Po več kot desetletju nepretrganega zniževanje so cene trajnega blaga julija ostale medletno nespremenjene.

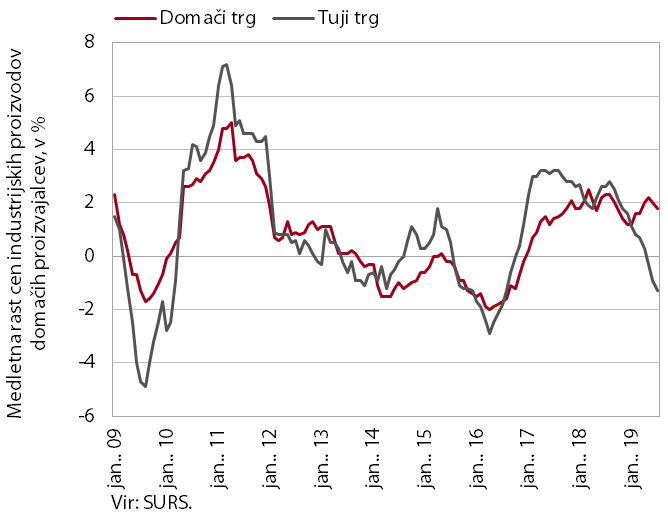

Cene industrijskih proizvodov slovenskih proizvajalcev, julij 2019

Skupna medletna rast cen industrijskih proizvodov slovenskih proizvajalcev se je julija še nekoliko upočasnila. To je predvsem posledica nadaljnjega zniževanja cen na tujih trgih (tretji mesec zapored). Nižje so cene proizvodov v vseh namenskih skupinah, kar je po naši oceni predvsem posledica umirjanja tujega povpraševanja. Rast cen na domačem trgu se je sicer nekoliko znižala, a še naprej ostaja okrog 2-odstotna. To je sicer v veliki meri posledica visoke rasti cen energentov (zaradi višjih cen električne energije), medtem ko je rast cen v večini ostalih namenskih skupin skromna, cene trajnega blaga za široko potrošnjo pa so bile medletno celo nižje.