Grafi tedna

Grafi tedna od 25. do 29. marca 2019: prihodek v trgovini, nominalni prihodek tržnih storitev, cene, kazalnik gospodarske klime in drugi

Rast prihodka od prodaje se je v večini tržnih storitev na začetku leta nadaljevala. K rasti pomembno prispeva krepitev zasebne potrošnje, ki vpliva tudi na rast cen življenjskih potrebščin. Gospodinjstva se še naprej zadolžujejo v obliki potrošniških in stanovanjskih kreditov. Promet z nepremičninami je bil lani po več letih visoke rasti medletno manjši, rast cen pa se je nadaljevala.

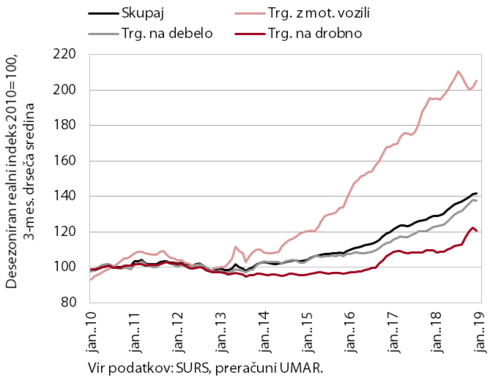

Prihodek v trgovini, januar 2019

Rast prodaje v trgovini se je na začetku leta umirjeno nadaljevala. Na rast v trgovini na debelo je v zadnjem letu poleg okrepljenega domačega trošenja vplivalo tudi živahno trgovanje z nekaterimi primarnimi proizvodi. Od konca lanskega leta se ponovno krepi tudi prodaja motornih vozil, ki se je po uvedbi novega standarda merjenja izpuhov in porabe septembra precej zmanjšala. V trgovini na drobno, ki jo sicer precej zaznamujejo nihanja v prodaji motornih goriv, ob nadaljnji rasti trošenja gospodinjstev raste prodaja neživilskih proizvodov, prodaja živil, pijač in tobačnih izdelkov pa še naprej stagnira.

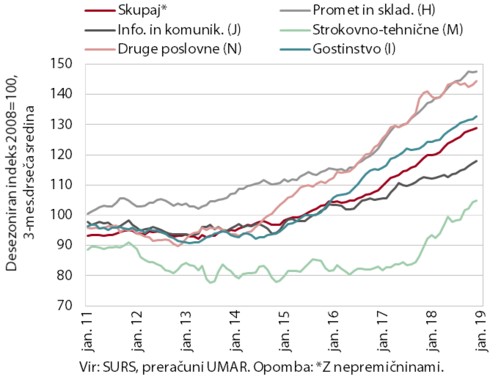

Nominalni prihodek tržnih storitev, januar 2019

V večini tržnih storitev se rast prihodka na začetku leta 2019 nadaljuje. Rast gostinskega prihodka je ostala visoka ob višjem trošenju domačih in tujih gostov. Rast prihodka v informacijsko-komunikacijskih dejavnostih je izhajala predvsem iz računalniških (ob nadaljnji krepitvi izvoznih prihodkov) in po daljšem obdobju stagnacije tudi telekomunikacijskih storitev. V drugih poslovnih dejavnostih rast prihodka v zadnjih mesecih povezujemo predvsem z rastjo storitev, ki jih podjetja pogosto dajejo v izvajanje zunanjim izvajalcem. Prihodek v zaposlovalnih storitvah ostaja visok; prav tako prihodek v prometu in skladiščenju.

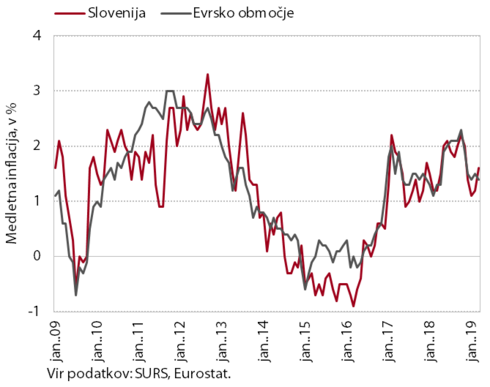

Cene, marec 2019

Inflacija ostaja na razmeroma nizki ravni. Marca se je medletna rast cen sicer nekoliko povišala. Rast trošenja gospodinjstev vpliva tako na rast cen blaga kot tudi storitev. Višje so bile cene zdravstvenega zavarovanja, rast cen počitniških paketov se je še nekoliko okrepila. Višja je bila tudi rast cen storitev povezanih s stanovanjem in oskrbe z vodo. K višjim cenam blaga so pomembno prispevale tudi višje cene obleke in obutve, ki so se ob koncu razprodaj okrepile nekoliko izraziteje kot v primerljivem obdobju lani, in bolj umirjeno upadanje cen avtomobilov.

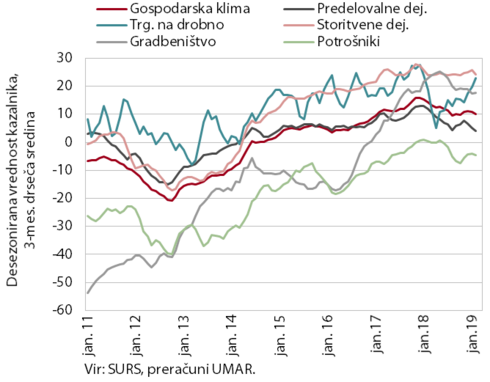

Kazalnik gospodarske klime, marec 2019

Razpoloženje v gospodarstvu od sredine lanskega leta v povprečju ostaja dokaj nespremenjeno. Zaupanje v večini dejavnosti in med potrošniki se tudi na začetku leta ni bistveno spremenilo. Precej se je povečalo le v trgovini na drobno, ob višji prodaji so se izboljšala tudi prodajna pričakovanja. Znova pa se poslabšuje zaupanje v predelovalnih dejavnostih. Predelovalna podjetja se soočajo z nižjimi izvoznimi naročili, ob umirjanju rasti tujega povpraševanja se poslabšujejo tudi njihova pričakovanja glede izvoza.

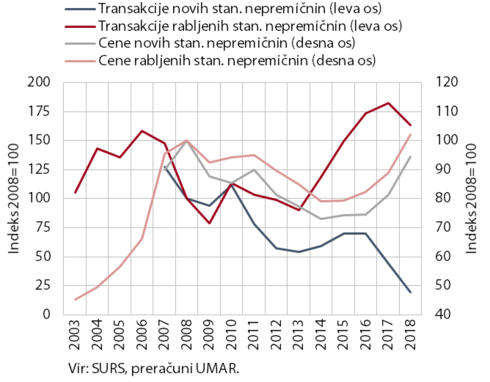

Nepremičnine, 4. četrtletje 2018

Rast povprečne cene stanovanjskih nepremičnin se je leta 2018 še pospešila, promet z njimi pa se je po visokih rasteh v preteklih letih umiril. V povprečju leta so bile cene medletno za 15,1 % višje. Zvišale so se cene vseh vrst stanovanjskih nepremičnin. Povprečna cena rabljenih stanovanj, s katerimi se je lani opravilo 70 % vseh transakcij, se je že drugo leto zapored zvišala za okoli desetino. Najbolj (za petino) so se sicer povišale cene rabljenih družinskih hiš. Njihova cena pa, poleg cen novih družinskih hiš, edina še zaostaja za povprečno ceno iz leta 2008. Ob omejeni ponudbi se je tudi lani najbolj zmanjšal promet z novimi stanovanji, ki je predstavljal le še desetino do sedaj najvišje prodaje v letu 2007. Prvič po štiriletnem obdobju visokih rasti se je lani zmanjšal tudi promet z rabljenimi stanovanji, a je ostal relativno visok.

Finančni trgi, februar 2019

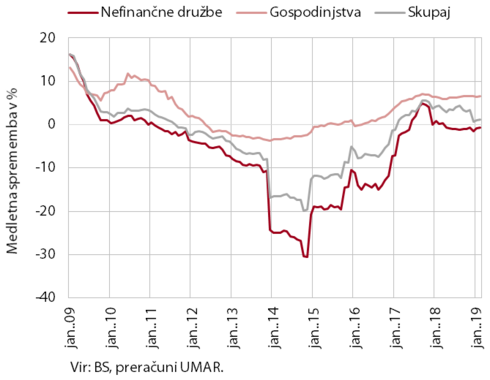

Razmere v bančnem sistemu ostajajo stabilne, še naprej se postopoma krepi obseg kreditov domačim nebančnim sektorjem; kakovost bančne aktive se izboljšuje. K medletni rasti obsega kreditov domačim nebančnim sektorjem letos še vedno prispevajo le gospodinjstva, ki se zadolžujejo v obliki potrošniških in stanovanjskih posojil. Medletni upad obsega kreditov domačim nefinančnim družbam se postopoma umirja, kar je posledica nekoliko izrazitejšega neto zadolževanja v začetku leta. Podjetja pa poleg bančnih posojil za financiranje tekoče proizvodnje in investicij uporabljajo tudi druge vire financiranja. Kakovost bančne aktive se še izboljšuje. Delež terjatev z zamudo nad 90 dni se je v letu 2018 znižal za več kot tretjino, na 2,3 %. Ocenjujemo, da je to posledica postopnega odplačevanja slabih terjatev in boljših bonitetnih ocen posameznih kreditojemalcev ob ugodnih poslovnih rezultatih.

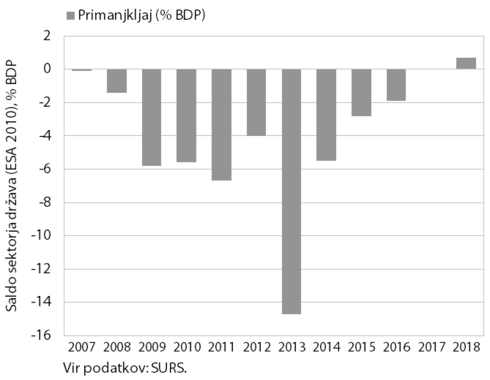

Saldo sektorja država (ESA 2010), 2018

Izboljševanje javnofinančnega položaja se je nadaljevalo tudi v letu 2018. V letu 2017 je bil saldo izravnan, v letu 2018 pa so prihodki presegli izdatke za 303 mio EUR (0,7 % BDP). Kontinuirano izboljševanje salda po letu 2013, ko je sektor država izkazoval najvišji primanjkljaj, je odraz ukrepov za stabilizacijo razmer, izboljšanih gospodarskih gibanj ter ukrepov za povečanje prihodkov in omejitev izdatkov. V zadnjih dveh letih pa je bilo prekinjeno zniževanje fleksibilnih izdatkov, zlasti investicij. Te so se lani močno (24,8 %) povečale tudi zaradi hitrejšega izvajanja projektov, financiranih z viri iz skladov EU.

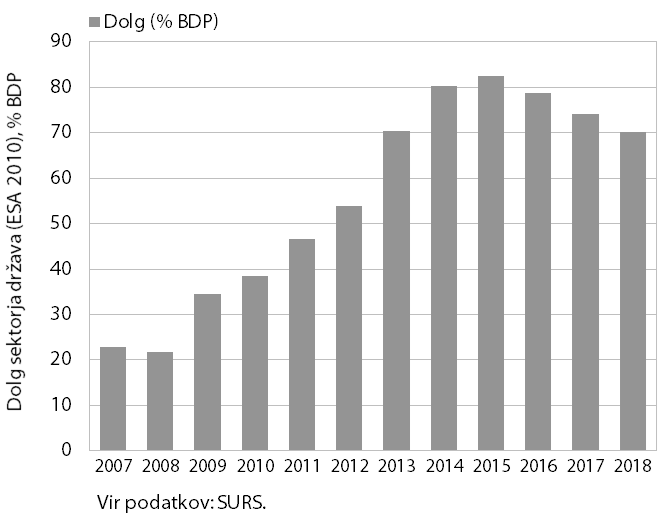

Konsolidiran dolg sektorja država (ESA 2010), 2018

Izboljševanje javnofinančnega salda v razmerah visoke gospodarske rasti je v zadnjih letih vplivalo na hitro zniževanje deleža dolga sektorja država glede na BDP. Naraščanje zadolženosti Slovenije po letu 2008, ki je bilo ob recesiji z dvojnim dnom, dolgoletnem vztrajanju javnofinančnih primanjkljajev in zaradi enkratnih dejavnikov med največjimi v EU, se je leta 2015 zaustavilo (pri 82,6 % BDP). Odtlej se je delež dolga glede na BDP hitro zniževal, tudi v mednarodnem merilu in hitreje od zahtev Pakta za stabilnost in rast. V letu 2018 je znašal 70,1 % BDP. Zniževanje deleža dolga je potekalo pod vplivom izboljšanja primarnega salda (presežek), prav tako je bil ugoden prispevek gospodarske rasti, ki je v zadnjih treh letih presegel nasproten učinek izdatkov za obresti, ki pa se prav tako znižujejo.