Grafi tedna

Grafi tedna od 23. marca do 3. aprila 2020: gospodarska klima, cene, cene nafte, donosnost obveznice in drugi

Nekateri podatki, ki jih na tem mestu komentiramo, še ne ne zajemajo obdobja, v katerem je prišlo do izbruha koronavirusa v Sloveniji in drugih evropskih državah in kažejo na večinoma ugodna gibanja v storitvenih dejavnostih v začetku letošnjega leta. Po prvih podatkih, ki so že na voljo za marec, pa se je razpoloženje v slovenskem gospodarstvu zaradi posledic epidemije COVID-19 močno poslabšalo, najbolj izrazito v trgovini na drobno ter storitvenih in predelovalnih dejavnostih. Izrazito se je marca upočasnila tudi medletna rast cen življenjskih potrebščin. Močno so se znižale cene električne energije in ob rekordno nizkih cenah nafte na svetovnih trgih tudi cene tekočih goriv.

Komentiramo tudi pretekle javnofinančne razmere, ki so se do leta 2019 izrazito izboljšale. Izboljševanje javnofinančnega salda v razmerah visoke gospodarske rasti je v obdobju 2015–2019 vplivalo na hitro zniževanje deleža dolga sektorja država glede na BDP, ki se je lani znižal na 66,1 %.

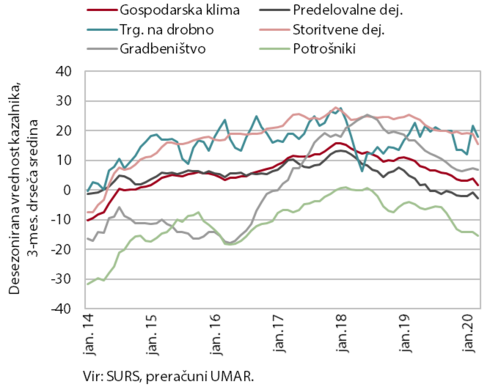

Gospodarska klima, marec 2020

Razpoloženje v gospodarstvu je marca strmo upadlo. Kazalniki zaupanja so se znižali v vseh sektorjih gospodarstva. Najbolj izrazito je bilo poslabšanje v trgovini na drobno ter v storitvenih in predelovalnih dejavnostih. Kazalnika zaupanja v gradbeništvu in med potrošniki pa sta bila le nekoliko nižja kot februarja. Zaupanje v predelovalnih dejavnostih se je znižalo predvsem zaradi nižjih pričakovanj glede obsega proizvodnje. Ob tem velja opozoriti, da marčevski kazalniki gospodarske klime še ne vključujejo v celoti odziva podjetij in potrošnikov na negativne posledice koronavirusa v Sloveniji in Evropi, saj je bila anketa izvedena v prvi polovici marca, od takrat pa so se zaradi nagle širitve in ostrih zajezitvenih ukrepov gospodarske razmere nadalje močno spremenile.

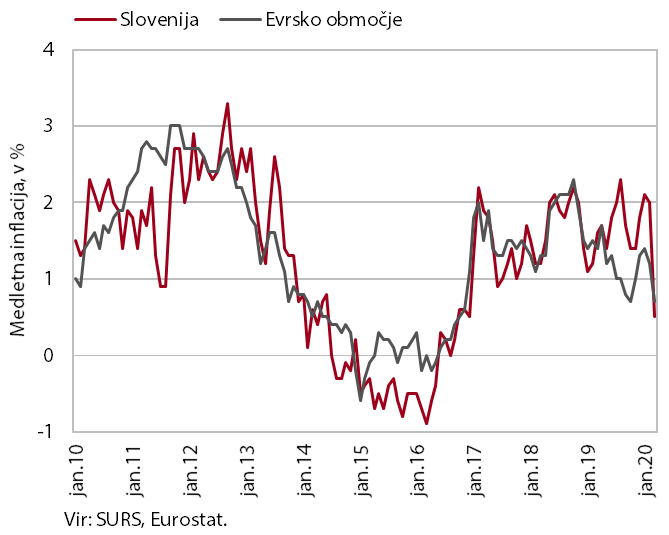

Cene, marec 2020

Medletna rast cen življenjskih potrebščin se je marca izrazito upočasnila, zlasti zaradi nižjih cen blaga. Cene električne energije so se kot posledica ukrepov za blaženje posledic epidemije COVID-19 znižale za 27,6 %. Izraziteje so se ob rekordno nizkih cenah nafte na svetovnih trgih zaradi pandemije znižale tudi cene tekočih goriv (7,3 %). Medletna rast cen hrane se je nadalje krepila, kar med drugim povezujemo z večjim povpraševanjem ob izbruhu epidemije. Cene poltrajnega blaga so nadalje umirjeno rasle, medtem ko se je zniževanje cen trajnega blaga nekoliko upočasnilo. Rast cen storitev se je marca umirila in bila z 1,8 % na najnižji ravni po aprilu 2018.

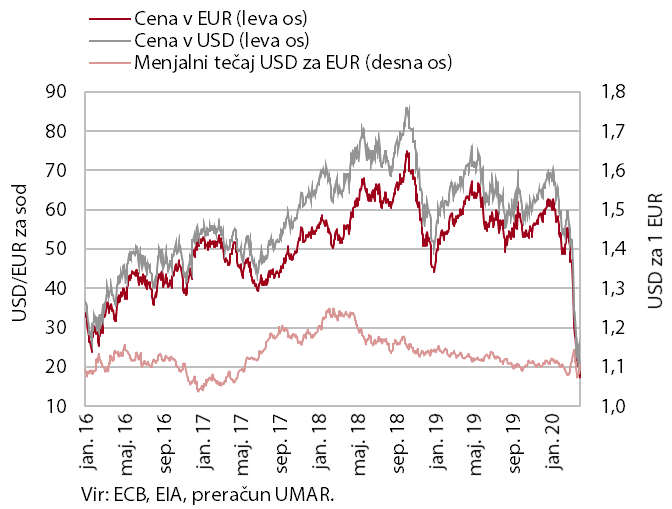

Cene nafte, marec 2020

Cene nafte so marca dosegle zgodovinsko nizke vrednosti. Povprečna dolarska cena soda nafte brent se je v primerjavi z mesecem prej znižala za 40 % in marca znašala 33 USD. Najnižja vrednost v marcu je zdrsnila pod 20 USD, kar je najnižje v zadnjih dveh desetletjih. Znižanje evrskih cen je bilo zaradi višje vrednosti evra v primerjavi z ameriškim dolarjem še nekoliko občutneje. Medletno so bile dolarske cene nafte nižje za 51 %. Izrazito znižanje je, poleg zmanjšanega povpraševanja zaradi ukrepov za zajezitev pandemije COVID-19, tudi posledica cenovne vojne med Savdsko Arabijo in Rusijo.

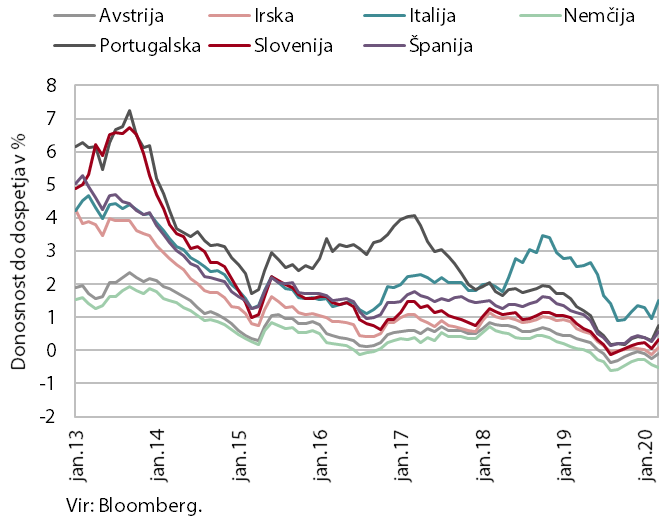

Donosnost obveznice, 1. četrtletje 2020

Gibanja na obvezniških trgih držav evrskega območja so bila v prvem četrtletju letos zaradi epidemije COVID-19 precej spremenljiva. Donosnosti do dospetja obveznic so se v večini držav povišale, brez sprejetega obsežnega svežnja ukrepov ECB za blaženje posledic pandemije pa bi bilo povišanje še izraziteje. Višje so bile predvsem donosnosti do dospetja obveznic perifernih držav, medtem ko so se donosnosti do dospetja nekaterih jedrnih držav celo znižale. To je po naši oceni v veliki meri posledica vlaganja v varnejše naložbe. Razmik do dospetja slovenske obveznice do nemške se je v prvem četrtletju letos povečal na 60 b. t.

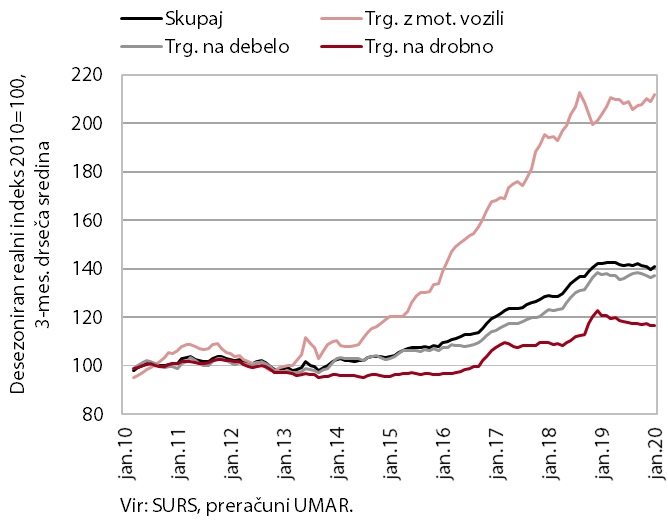

Prihodek v trgovini, januar 2020

Prodaja v trgovini se je, po znižanju konec lanskega leta, januarja povečala. Prihodek se je povečal v vseh treh glavnih panogah, na kar sta vplivali nadaljnja umirjena rast zasebne potrošnje in povečana aktivnost v nekaterih panogah, ki so povezane s trgovino (predelovalne dejavnosti, gradbeništvo, promet idr.). Z razširitvijo epidemije koronavirusa so se razmere v trgovini spremenile. Prodaja v trgovinah z živili se je glede na predhodne podatke februarja občutno povečala, podobna gibanja pa pričakujemo tudi v marcu. Tudi rast v trgovini z neživili se je po predhodnih podatkih februarja nadaljevala, kar pa zaradi zaprtja tovrstnih prodajaln za marec ne predvidevamo.

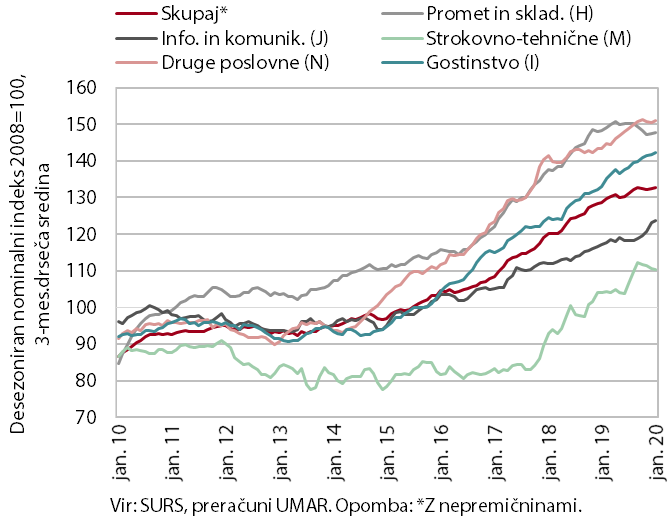

Tržne storitve, januar 2020

Rast prihodka tržnih storitev se je, po upočasnitvi proti koncu lanskega leta, januarja nadaljevala v večini storitev. V gostinstvu se je pospešila tako zaradi prispevka iz nastanitvenih dejavnosti kot iz prodaje jedi in pijač. Rast je bila visoka tudi v prometu, kar povezujemo predvsem s cestnim blagovnim in pristaniškim delom dejavnosti. Tudi v drugih poslovnih dejavnostih se je nadaljevala visoka rast prihodka, predvsem zaradi dejavnosti potovalnih agencij, katere pomembno prispevajo k celotnemu prihodku. Ob nadaljevanju rasti izvoznih prihodkov v računalniških storitvah se je rast prihodka informacijsko-komunikacijskih dejavnosti nekoliko upočasnila. V strokovno-tehničnih dejavnostih pa se je prihodek ohranil na ravni doseženi v drugi polovici lanskega leta.

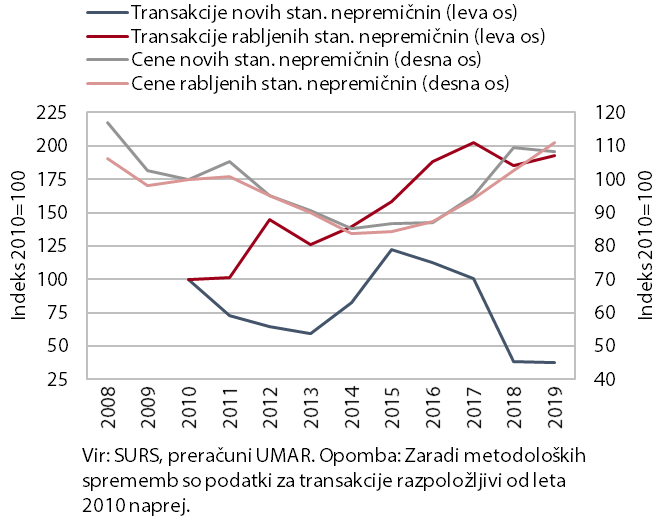

Nepremičnine, 4. četrtletje 2019

Povprečna cena stanovanjskih nepremičnin se je leta 2019 nadalje zvišala, a se je rast nekoliko umirila. V povprečju leta je bila medletno višja za 6,9 % (v preteklih dveh letih za 8,0 % in 9,8 %). Zvišanje je posledica višjih cen rabljenih stanovanjskih nepremičnin, ki so lani prvič presegle cene iz leta 2008. Cene rabljenih stanovanj izven Ljubljane so se drugo leto zapored zvišale za več kot desetino in povprečno ceno iz leta 2008 presegle za 13,3 %. Rast povprečne cene rabljenih stanovanj v Ljubljani, ki se je začela prej kot v preostali Sloveniji, se je lani umirila na 2,5 % (ceno iz 2008 je presegla za 3,6 %). Povprečna cena novih stanovanjskih nepremičnin pa se je (ob najnižjem prometu v zadnjem desetletju), po zviševanju v zadnjih štirih letih, nekoliko znižala.

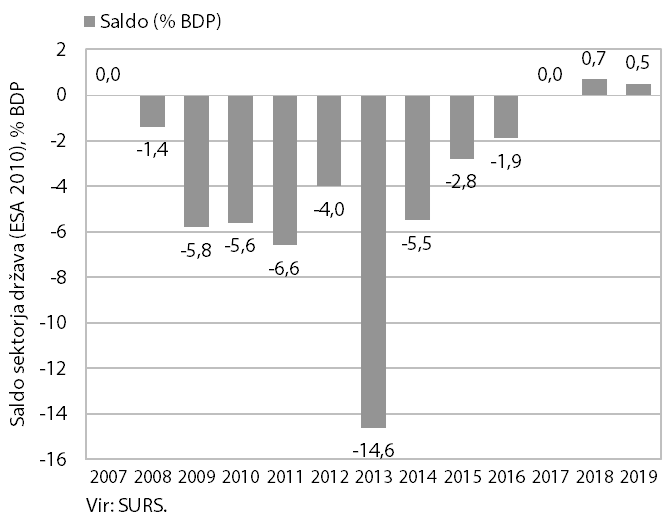

Saldo sektorja država

Javnofinančne razmere so se do leta 2019 izrazito izboljšale. To je odraz gospodarskega okrevanja po finančni krizi in ukrepov za stabilizacijo javnofinančnih razmer. Izboljšanje fiskalnega položaja v letih 2018–2019 bi bilo lahko še večje, a je že takšno večletno kontinuirano izboljšanje omogočilo več fiskalnega prostora za sprejemanje nujnih ukrepov. Rast prihodkov se je lani umirila zaradi nižje gospodarske rasti, davčne razbremenitve regresa in upada prihodkov iz lastnine, ki so do leta 2018 naraščali. Rast izdatkov socialnih transferjev in nadomestil ter sredstev za zaposlene, ki je v obdobju 2015–2019 predstavljala glavnino povečanja skupnih izdatkov, se je v letu 2019 s sprejetjem novih ukrepov še okrepila. V letih 2018–2019 se je močneje povečala tudi investicijska aktivnost. Skupna rast izdatkov je tako lani prvič po letu 2013 presegla rast prihodkov. Izdatki za obresti so se po letu 2015 izrazito znižali, pri 1,7 % BDP so bili med najnižjimi v zadnjih desetih letih.

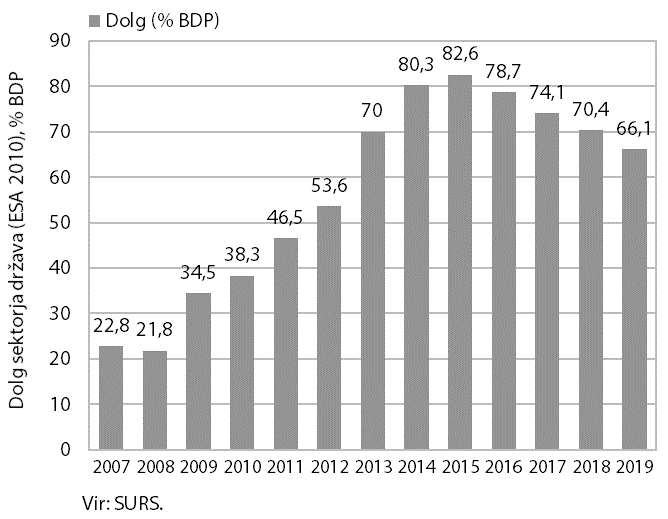

Konsolidirani bruto dolg sektorja država

Izboljševanje javnofinančnega salda v razmerah visoke gospodarske rasti je v obdobju 2015–2019 vplivalo na hitro zniževanje deleža dolga sektorja država glede na BDP. Delež dolga, ki se je po finančni krizi in dolgoletnem vztrajanju javnofinančnih primanjkljajev močno povečal, se je od leta 2015 znižal za 16,5 o. t. na 66,1 % BDP v letu 2019. Znižanje je bilo večje od zahtev Pakta za stabilnost in rast, delež dolga pa se je močno znižal tudi v mednarodnem merilu, med državami EU je bil večji le na Irskem. V letu 2019 je bil delež glede na BDP za okoli 20 o. t. nižji kot v povprečju držav evrskega območja. Zniževanje deleža dolga je potekalo pod vplivom izboljšanja primarnega salda, ki od leta 2015 beleži presežek, prav tako je bil ugoden prispevek gospodarske rasti, ki pa se je v letu 2019 zmanjšal.