Grafi tedna

Grafi tedna od 21. do 25. marca 2022: gospodarska klima, prodaja na osnovi davčno potrjenih računov, cene industrijskih proizvodov slovenskih proizvajalcev in drugi

Vrednost kazalnika gospodarske klime se je marca precej znižala. Razmere v mednarodnem okolju (vojna v Ukrajini in naraščanje cen ter ozka grla v dobavnih verigah) so se najbolj odrazile na zaupanju v predelovalnih dejavnostih in med potrošniki, ki sta bila nižja tudi medletno. Po podatkih o davčnem potrjevanju računov je bila medletna rast prodaje v 2. in 3. tednu marca precej višja kot pred letom. Na to so po naši oceni vplivale višje cene ter večja prodaja, tudi v povezavi z negotovostjo glede nadaljnje rasti cen in morebitnega pomanjkanja nekaterih dobrin. Zaradi visoke gospodarske aktivnosti in rasti cen energentov ter surovin je bila februarja rast cen industrijskih proizvodov slovenskih proizvajalcev ponovno višja, medletno za 16,5 %, kar je največ v zadnjih 20 letih. Plače v javnem sektorju so januarja tretji mesec zapored ostale medletno nižje zaradi prenehanja izplačevanja z epidemijo povezanih dodatkov; rast plač pa je ostala visoka v gradbeništvu, gostinstvu ter prometu in skladiščenju, kjer nanjo že lahko vpliva pomanjkanje delovne sile. Gradbena aktivnost se je januarja povečala, tudi tu se še naprej povečujejo stroškovni pritiski.

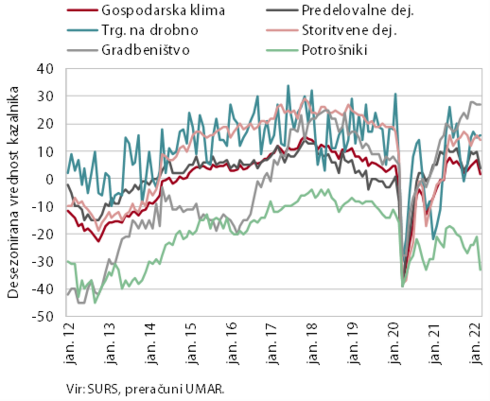

Gospodarska klima, marec 2022

Naraščajoče cene in ukrajinska kriza sta verjetno najpomembnejša razloga, da se je vrednost kazalnika gospodarske klime marca znižala, medletno je bila nižja predvsem med potrošniki in v predelovalnih dejavnostih. V primerjavi s prejšnjim mesecem se je vrednost kazalnika znižala za 5,2 o. t., kar je največje znižanje po novembru 2020. Na mesečni ravni je najbolj upadla vrednost kazalnika zaupanja potrošnikov, ki je bila nižja za 12 o. t., kar je največji mesečni padec po aprilu 2020 (začetek epidemije). V primerjavi z lanskim marcem je vrednost kazalnika gospodarske klime ostala nekoliko višja (za 2,1 o. t.). Precej višje kot pred letom je bilo zaupanje v trgovini na drobno (za 27 o. t.), pa tudi v storitvenih dejavnostih in gradbeništvu (za 15 oz. 13 o. t.). Nižje pa je bilo med potrošniki in v predelovalnih dejavnostih (za 10 oz. 6 o. t.), kjer najbolj občutijo rast cen in negotovost glede nadaljnjega višanja cen ter posledično gospodarskega stanja v državi in finančnega stanja gospodinjstev oz. vplive iz mednarodnega okolja (ozka grla pri dobavi surovin, višanje cen surovin in energentov).

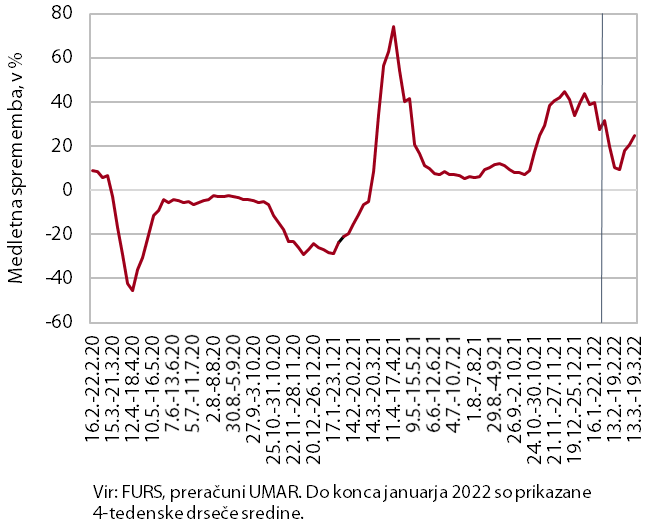

Prodaja na osnovi davčno potrjenih računov od 6. do 19. marca 2022

Po podatkih o davčnem potrjevanju računov je bila skupna prodaja med 6. in 19. marcem 2022 medletno nominalno višja za 23 %, glede na enako obdobje 2019 pa za 24 %. Glede na enako obdobje leta 2020, ko je bila epidemija že razglašena in je bilo poslovanje nekaterih panog omejeno, je bila prodaja večja za 30 %. Medletna rast je bila precej višja kot v prejšnjih dveh tednih, predvsem zaradi večje prodaje v trgovini. Na visoko medletno rast so po naši oceni vplivale višje cene ter večja prodaja zaradi pričakovanih nadaljnjih podražitev in morebitnega pomanjkanja dobrin (motornih goriv, nekaterih živil), za kar je v veliki meri razlog ukrajinska kriza. Še naprej je medletna rast ostala visoka v dejavnostih, ki so bile lani v tem obdobju skoraj v celoti zaprte (predvsem storitve, povezane s turizmom).

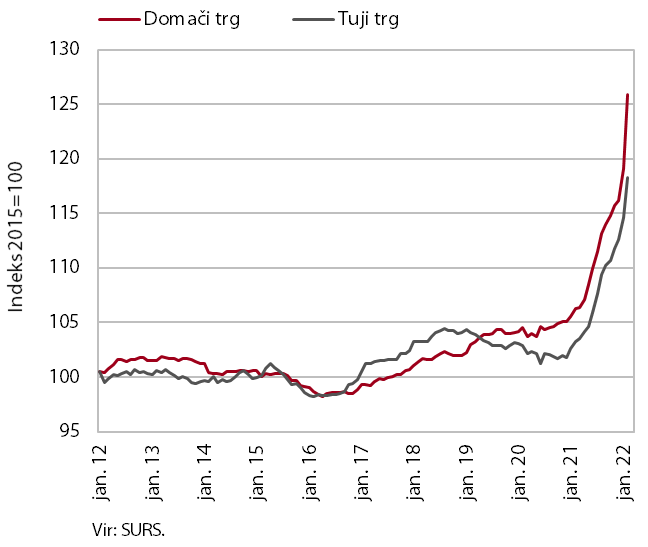

Cene industrijskih proizvodov slovenskih proizvajalcev, februar 2022

Nadaljuje se strma rast cen industrijskih proizvodov slovenskih proizvajalcev, ki so bile februarja medletno višje za 16,5 %. Cene naraščajo v vseh namenskih skupinah ter na domačem in tujih trgih. K skupni rasti še naprej največ prispevajo cene surovin, ki so bile februarja medletno višje za skoraj 22 %. Močno se je okrepila rast cen energentov, ki je bila skoraj 60-odstotna. K tako visoki medletni rasti so največ prispevale cene na domačem trgu (61,5 %), ki so se februarja mesečno povišale za skoraj 45 %, kar je po naši oceni posledica sklepanja novih pogodb z dobavitelji energije. Medletna rast cen proizvodov za investicije je februarja presegla 10 %. Ob ozkih grlih v proizvodnji, dražjih energentih in ostalih surovinah se postopoma krepijo tudi cene blaga za široko porabo, ki so bile februarja medletno višje za 5,6 %. Cene netrajnega blaga so bile medletno višje za 6 %, trajnega pa za približno 4 %.

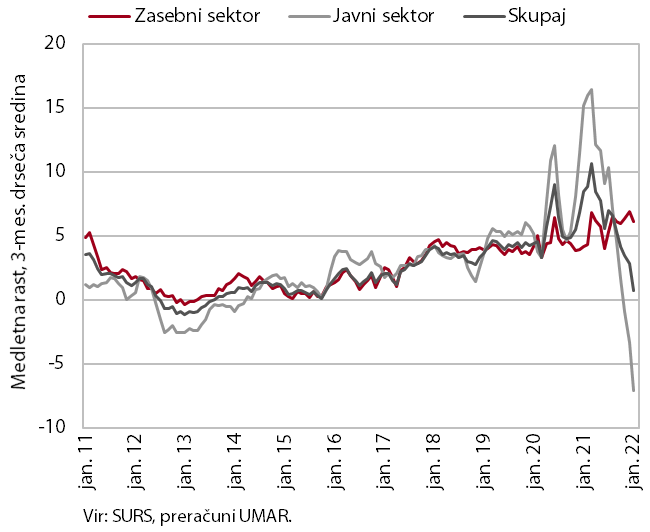

Plače, januar 2022

Januarja je bila povprečna plača v javnem sektorju medletno nižja za 10,8 %, v zasebnem sektorju pa višja za 3,4 %. Medletna rast plač v javnem sektorju se je zaradi prenehanja z epidemijo povezanih izplačil dodatkov v drugi polovici lanskega leta opazno znižala, od novembra lani pa so plače medletno nižje. V zasebnem sektorju je bila medletna rast januarja nekoliko skromnejša kot v predhodnih mesecih, kar je med drugim posledica razmeroma visoke osnove januarja lani (ob močnem dvigu minimalne plače in vplivu metodologije izračuna povprečne plače). Rast pa je ostala visoka v gradbeništvu, gostinstvu ter prometu in skladiščenju, kjer nanjo že lahko vpliva pomanjkanje delovne sile.

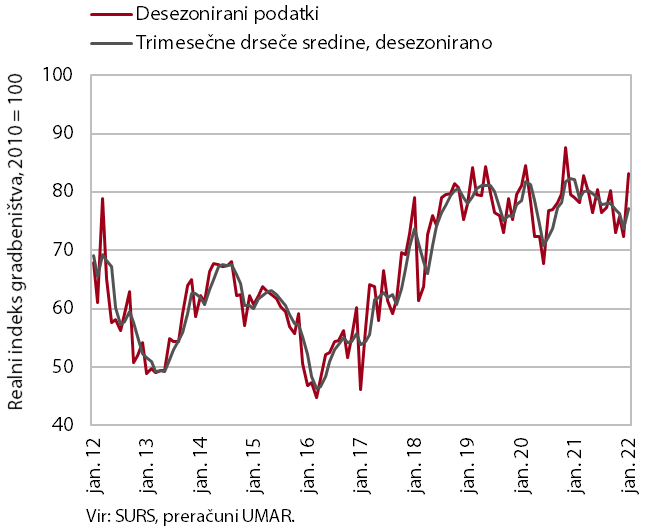

Gradbeništvo, januar 2022

Vrednost opravljenih gradbenih del se je januarja povečala. Po postopnem zniževanju gradbene aktivnosti leta 2021 se je januarja vrednost del povečala in bila medletno višja za 5,8 %. Najbolj se je povečala v gradnji nestanovanjskih stavb; to je tudi segment gradbeništva, ki se je lani najbolj skrčil. Aktivnost v tem delu gradbeništva tako ostaja razmeroma nizka. V ostalih segmentih gradbeništva so nihanja manjša; še naprej se nadaljuje razmeroma visoka aktivnost v gradnji inženirskih objektov, ki je bila januarja za 10 % višja kot pred letom.

Še naprej se povečujejo stroškovni pritiski. Implicitni deflator vrednosti opravljenih gradbenih del (ki meri cene v gradbeništvu) je januarja presegel 14 %, kar je največ v zadnjih 20 letih. Po podatkih poslovnih tendenc v gradbeništvu je marca dve tretjini podjetij kot omejitveni dejavnik izpostavilo visoke stroške materiala, 30 % podjetij pa pomanjkanje materiala. Oba kazalnika sta se v zadnjem letu močno povečala in marca dosegla najvišje ravni v zadnjih 20 letih.

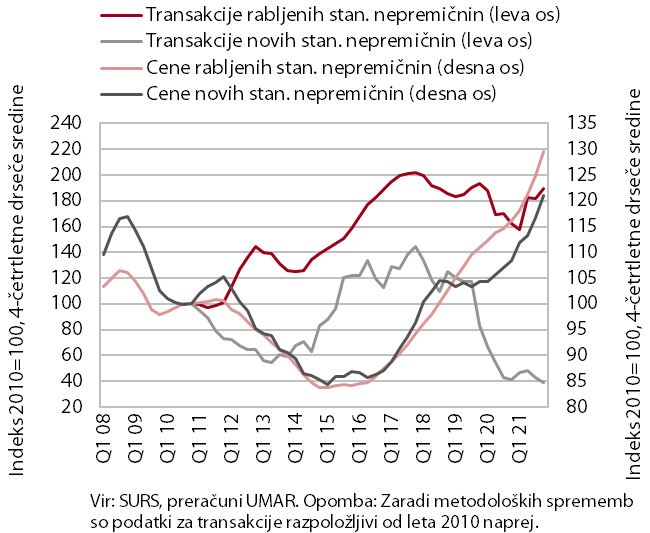

Nepremičnine, 4. četrtletje 2021

Ob razmeroma visokem prometu se je rast cen stanovanjskih nepremičnin v četrtem četrtletju še pospešila. Cene so bile medletno višje za 15,7 %, v povprečju leta 2021 pa za 11,5 %, kar je močna pospešitev po 4,6-odstotni rasti v povprečju leta 2020. Rast cen je bila v četrtem četrtletju in v povprečju celotnega leta podobna pri rabljenih in novih stanovanjskih nepremičninah; s slednjimi se je sicer v celem letu opravilo le 2 % transakcij. Nominalno so cene ob koncu leta 2021 za 26 % presegle do takrat najvišje povprečne cene iz leta 2008. Tudi upoštevaje splošno rast cen (inflacijo) so cene stanovanjskih nepremičnin presegle vrh iz leta 2008 – cene rabljenih stanovanjskih nepremičnin so ga v zadnjem četrtletju 2021 presegle za 12 %, cene novih pa so še za 6 % zaostajale. Močneje, za 9 %, so še zaostajale cene, deflacionirane z rastjo nominalnih bruto plač, vendar pa so te lani močneje presegle dolgoletno povprečje (povprečna vrednost od leta 2007 do 2021).