Grafi tedna

Grafi tedna od 20. julija do 24. avgusta 2020: poraba elektrike, promet elektronsko cestninjenih vozil, trgovina, izvoz in uvoz blaga in drugi

Gospodarska aktivnost se je proti koncu drugega četrtletja v večini dejavnosti (izvoz, predelovalne dejavnosti in prihodek v trgovini) povečala glede na predhodne mesece, a ostala opazno nižja kot pred letom. Nadaljnje okrevanje aktivnosti nakazujejo avgustovski podatki o prometu tovornih vozil in porabi elektrike v gospodarstvu, katerih vrednosti so že na ravni lanskoletnih. Izjema je gradbeništvo, kjer se je aktivnost junija še znižala in bila za četrtino nižja kot februarja.

Razmere na trgu dela se od maja niso več poslabšale, kar je po naši oceni povezano predvsem s podaljšanjem ukrepa čakanja na delo, sofinanciranjem skrajšanega delovnega časa in odpravo strogih zajezitvenih ukrepov.

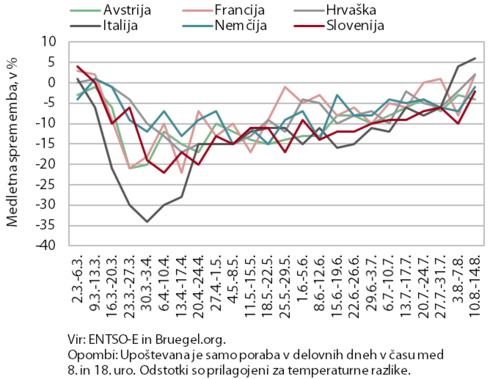

Poraba elektrike, avgust 2020

Tedenska poraba elektrike se je v sredini avgusta močno približala lanski ravni. Medletno je bila nižja še za 2 %. Izmed naših najpomembnejših trgovinskih partneric je imela podoben upad Nemčija (v višini 1 %), upad v Avstriji je bil nekoliko večji (4 %). Drugje je poraba presegla lansko raven, v Italiji za 6 %, v Franciji in na Hrvaškem pa za 2 %.

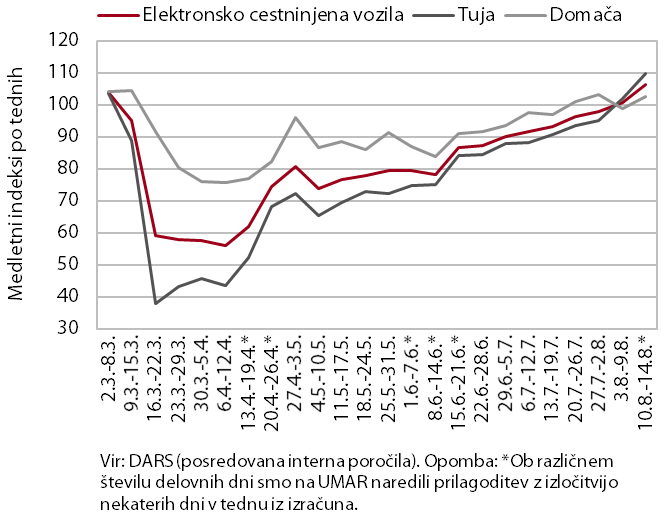

Promet elektronsko cestninjenih vozil na slovenskih avtocestah, avgust 2020

Promet tovornih vozil na slovenskih avtocestah je v tretjem tednu avgusta presegel raven pred epidemijo. Več kot 40-odstotni medletni upad po razglasitvi epidemije se je aprila nekoliko zmanjšal in maja stagniral. Promet se je od sredine junija zopet krepil in je bil sredi avgusta 6 % višji kot pred letom. Obseg prevoženih kilometrov domačih tovornih vozil je bil medletno višji za 2 %, promet tujih prevoznikov pa za skoraj 10 %.

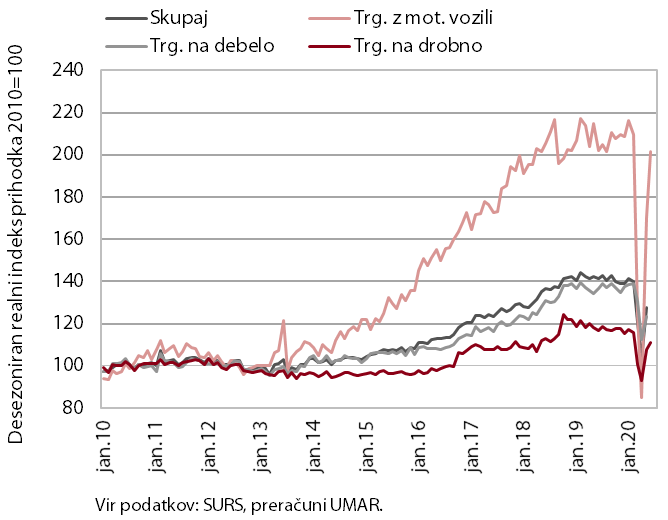

Trgovina, maj 2020

Prihodek v trgovini se je maja in junija, po dveh mesecih izrazitega upada, s sproščanjem zajezitvenih ukrepov okrepil. Maja je bila rast največja v trgovini z motornimi vozili, kjer je prihodek v preteklih dveh mesecih tudi najbolj upadel. Predhodni podatki kažejo, da je v juniju njihova prodaja že presegla lansko raven. Zaradi večje aktivnosti v prometu in predelovalnih dejavnostih se je precej okrepil tudi prihodek v trgovini na debelo. V trgovini na drobno se je ob ponovnem odprtju prodajaln močno okrepila prodaja neživil, ki je kot edina izmed panog presegla raven iz maja lani, po predhodnih podatkih pa se je rast nadaljevala tudi junija.

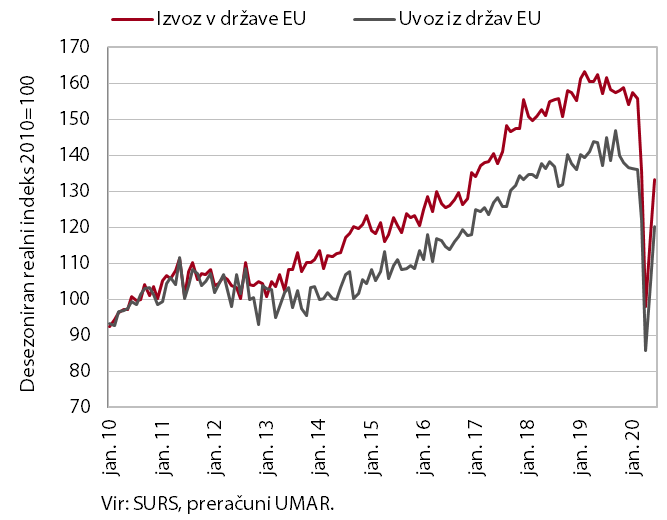

Izvoz in uvoz blaga, junij 2020

Blagovna menjava se je maja in junija povečala glede na predhodne mesece, a je ostala opazno nižja kot pred letom. Od začetka širitve epidemije v Evropi se je najbolj znižal izvoz v države EU, predvsem v Italijo, Avstrijo in na Hrvaško. Ob odpravi zajezitvenih ukrepov in postopnem oživljanju proizvodnje v Sloveniji in naših glavnih trgovinskih partnericah se je junija izvoz povečal, a je bil še za okoli desetino nižji kot pred letom. Junija je bil predvsem pozitiven vpliv okrevanja gospodarske aktivnosti v Nemčiji. Tudi izvozna pričakovanja so se izboljšala in dosegla ravni iz začetka leta, nova izvozna naročila pa so še ostajala na nizkih ravneh iz aprila. V maju in juniju se je tudi uvoz povečal, a ostal opazno nižji glede na zadnji mesec pred izbruhom epidemije. Od februarja je najbolj upadel uvoz proizvodov za vmesno porabo.

Gradbeništvo, junij 2020

Junija se je aktivnost v gradbeništvu nadalje znižala. Glede na februar, zadnji mesec pred izbruhom epidemije, je bilo znižanje aktivnosti 25,2-odstotno. V celotnem drugem četrtletju se je aktivnost znižala za 15,6 %, znižanje je bilo najintenzivnejše v gradnji nestanovanjskih stavb ( 28,8 %), v gradnji inženirskih objektov ( 14,5 %) in v gradnji stanovanjskih stavb ( 8,3 %) pa manjše.

Kazalnika zaloga pogodb in nove pogodbe sta se letos okrepila in sta bila junija višja kot pred letom. Slabšo sliko kažejo podatki o izdanih gradbenih dovoljenjih, ki so se letos precej znižala, in poslovne tendence v gradbeništvu, ki so se julija sicer izboljšale, a so ostale znatno nižje kot pred izbruhom epidemije.

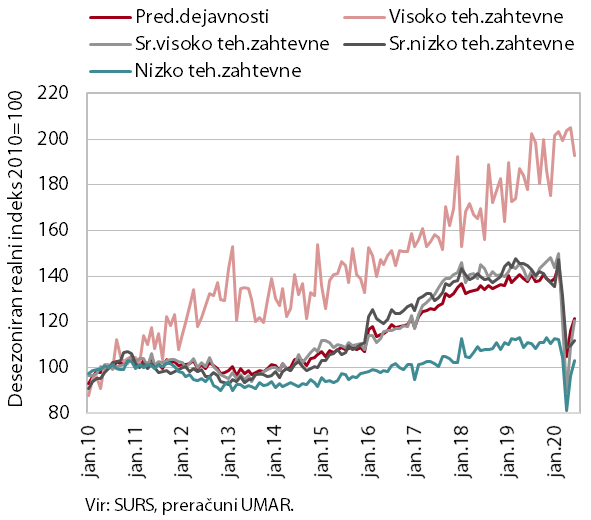

Obseg proizvodnje v predelovalnih dejavnostih, junij 2020

Proizvodnja predelovalnih dejavnostih se je tudi junija povečala, a ostala precej nižja kot pred epidemijo. V vseh skupinah panog po tehnološki zahtevnosti je bila krepitev proizvodnje junija skromnejša kot v maju. Z izjemo visoko tehnološko zahtevnih panog, ki so jih zajezitveni ukrepi pričakovano najmanj prizadeli, je proizvodnja v preostalih skupinah panog konec drugega četrtletja ostala manjša kot pred uvedbo ukrepov. Najbolj je zaostajala v nekaterih pomembnejših srednje tehnološko zahtevnih panogah, ki so v povprečju bolj izvozno usmerjene (vozila in električne naprave) in vpete v globalne verige vrednosti (kovinska in gumarska industrija) ter nekaterih manjših nizko tehnološko zahtevnih panogah (usnjarstvo, tekstilije). V primerjavi s prvo polovico predhodnega leta je bila proizvodnja predelovalnih dejavnosti medletno manjša za desetino.

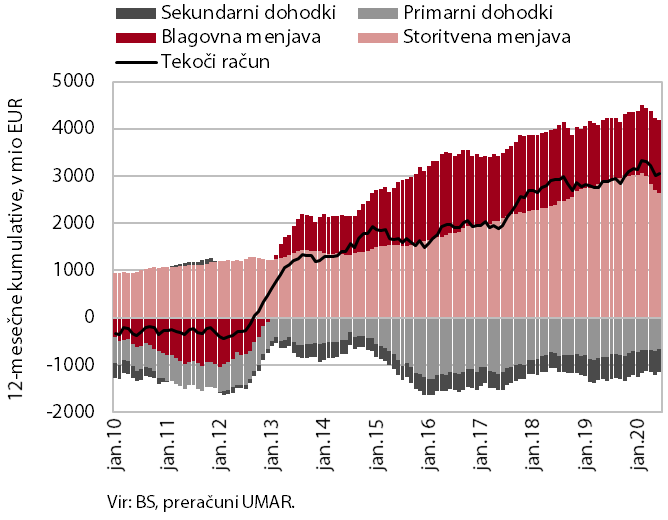

Tekoči račun plačilne bilance, junij 2020

Presežek tekočega računa plačilne bilance je bil v drugem četrtletju medletno nižji. K temu je največ prispeval nižji storitveni presežek. Pri tem se je najbolj znižal presežek potovanj, ki je v letošnjem drugem četrtletju dosegel najnižjo vrednost (35,9 mio EUR) od leta 1995. Občutneje se je znižal tudi presežek v menjavi cestnega in zračnega transporta kot posledica nižjih blagovnih tokov. Blagovni presežek se je nadalje povečal zaradi večjega nominalnega padca uvoza kot izvoza, kar je povezano tudi z večjim padcem uvoznih cen industrijskih proizvodov in cen energentov. Neto odlivi primarnih dohodkov so bili v drugem četrtletju medletno nižji večinoma zaradi manj razdeljenih dobičkov gospodarskih družb. Višje neto odlive sekundarnih dohodkov pa so zaznamovala predvsem višja vplačila sredstev v proračun EU iz naslova davka na dodano vrednost in bruto nacionalnega dohodka.

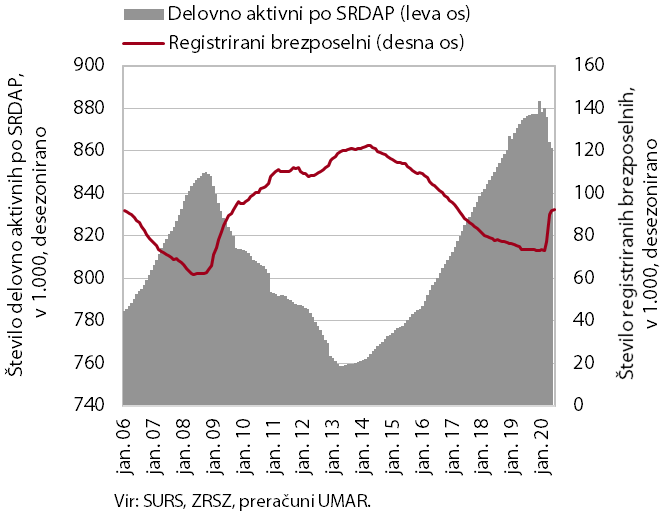

Trg dela, junij – julij 2020

Zaposlenost je junija ostala na podobni ravni kot mesec prej, kar velja tudi za število brezposelnih v juliju. Število delovno aktivnih je bilo junija medletno manjše za 1,6 %, v povprečju drugega četrtletja pa za 1,4 %, kjer so z okoli 10-odstotnim zmanjšanjem izstopali gostinstvo in druge raznovrstne dejavnosti. Konec julija je bilo brezposelnih 89.397 oseb (24,4 % več kot pred letom), kar je zelo podobno kot konec junija. Takšna gibanja so po naši oceni povezana predvsem s podaljšanjem ukrepa čakanja na delo, sofinanciranjem skrajšanega delovnega časa in odpravo strogih zajezitvenih ukrepov.

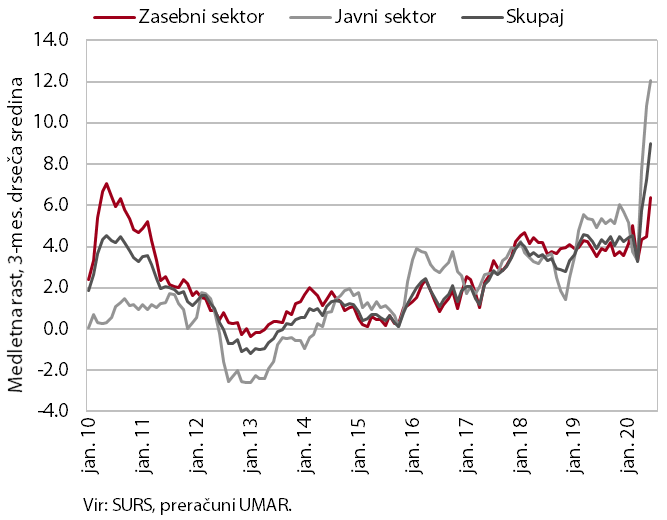

Plače, junij 2020

Junija se je medletna rast povprečne bruto plače še okrepila (5,5 %), a nekoliko manj kot v povprečju aprila in maja (10,7 %). Tako masa plač kot število zaposlenih v zasebnem sektorju sta se maja v primerjavi z aprilom že nekoliko zvišala, junija pa je sledilo še močnejše povišanje. Na izrazito medletno rast plač (v drugem četrtletju v povprečju za 6,4 %) je pomembno vplivala metodologija, po kateri podjetja poročajo število prejemnikov plač in višino izplačanih plač. Ob napotitvi precejšnega dela zaposlenih oseb na začasno čakanje na delo, se je v breme delodajalcev izplačana masa plač precej zmanjšala, še bolj se je znižalo število zaposlenih, ki so prejeli plačo v breme delodajalca. Zato se je povprečna bruto plača na zaposlenega precej zvišala. V javnem sektorju je bil metodološki učinek zaradi napotitve na začasno čakanje na delo bistveno manjši. Na okrepljeno medletno rast plač v drugem četrtletju (12 %) sta vplivala izplačilo dodatka za nevarnost in posebne obremenitve ter izplačilo dodatka za delo v rizičnih razmerah (po kolektivni pogodbi) aprila in maja. Junija je izplačevanje omenjenih dodatkov prenehalo, kar se je pokazalo v nižji medletni rasti plač.

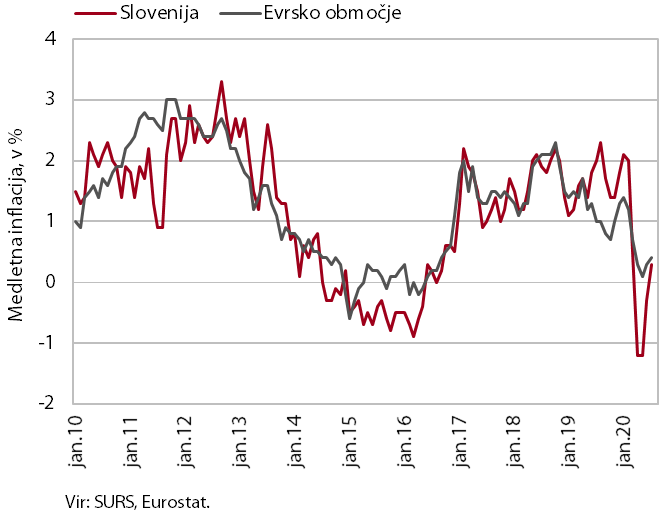

Cene življenjskih potrebščin, julij 2020

Po padcu v drugem četrtletju, so cene življenjskih potrebščin julija ponovno beležile medletno rast. Ta je bila sicer precej nižja kot pred izbruhom epidemije predvsem zaradi padca cen energentov, ki so bile zlasti zaradi nizkih cen nafte in prilagajanja trošarin julija medletno še vedno za skoraj 9 % nižje. K skupni rasti so največ prispevale cene storitev in hrane, ki so naraščale po 2 oz. 3-odstotni stopnji. Julija so se po naši oceni minimalno povečale tudi cene neenergetskega industrijskega blaga, predvsem netrajnega blaga. Precej se je upočasnil tudi padec cen poltrajnega blaga, saj je bilo julija sezonsko znižanje cen obleke in obutve manj izrazito kot v preteklem letu.

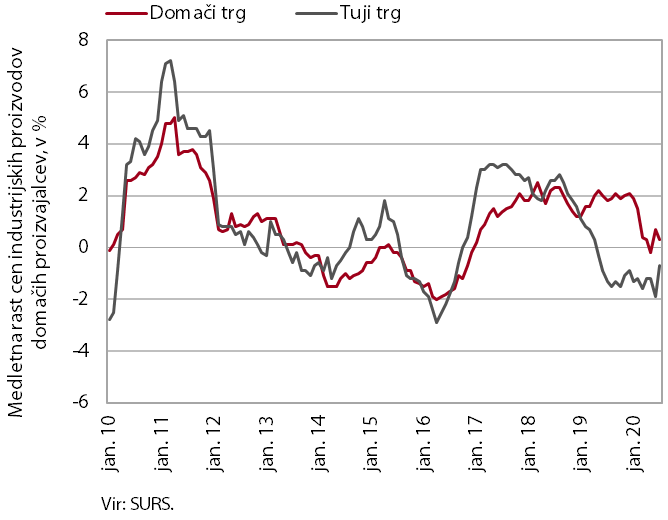

Cene industrijskih proizvodov slovenskih proizvajalcev, julij 2020

Skupni medletni padec cen industrijskih proizvodov slovenskih proizvajalcev se je julija znižal. Manjši padec je predvsem posledica visoke mesečne rasti cen proizvodov za investicije na tujih trgih. Cene v ostalih namenskih skupinah proizvodov na tujih trgih pa so bile nadalje medletno nižje. Rast cen na domačem trgu se je julija upočasnila. K temu so največ prispevale nižje cene v skupini surovin, cene energentov, proizvodov za investicije in široko porabo pa so še naprej naraščale po razmeroma visokih stopnjah.