Grafi tedna

Grafi tedna od 16. do 20. decembra 2019: tekoči račun, trg dela, plače, cene industrijskih proizvodov slovenskih proizvajalcev...

Rast zaposlenosti in upadanje brezposlenosti se nadaljujeta, a manj intenzivno kot lani. Večmesečno poslabševanje gospodarske klime se je decembra ustavilo, predvsem zaradi izboljšanja v trgovini. Presežek tekočega računa plačilne bilance ostaja visok, k čemur največ prispeva višji storitveni presežek. Rast cen nepremičnin je nekoliko nižja kot lani, predvsem zaradi opazneje nižje rasti v Ljubljani. Rast cen industrijskih proizvodov slovenskih proizvajalcev ostaja nizka; nekoliko višja je sicer na domačem, medtem ko ostaja negativna na tujem trgu.

Tekoči račun, oktober 2019

Presežek tekočega računa plačilne bilance se je oktobra povečal in je bil v zadnjih dvanajstih mesecih (5,9 % ocenjenega BDP) medletno višji. V primerjavi s prejšnjim dvanajstmesečnim obdobjem je k višjemu presežku največ prispeval višji presežek v menjavi transportnih in gradbenih storitev ter storitev predelave blaga. Medletno višji je bil tudi blagovni presežek, ki je odraz količinskih dejavnikov, ob sicer nespremenjenih pogojih menjave. Na drugi strani se je neto odliv primarnih in sekundarnih dohodkov še povečal, in sicer zaradi večjih izplačil dividend tujim vlagateljem (primarni dohodki) ter višjih vplačil sredstev v proračun EU iz naslova davka na dodano vrednost in bruto nacionalnega dohodka (sekundarni dohodki).

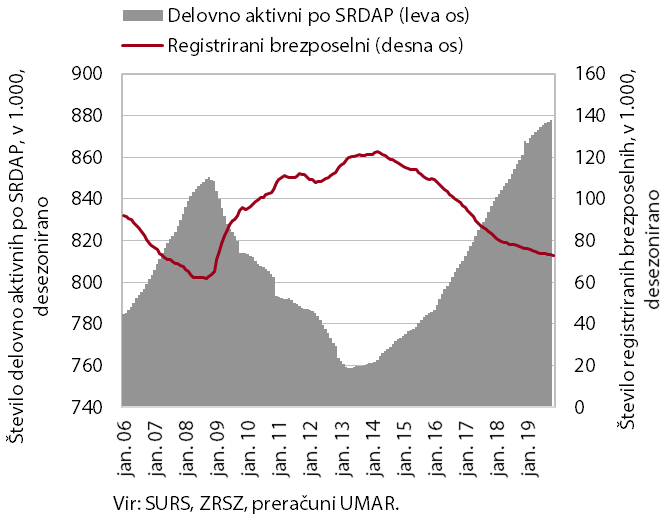

Trg dela, oktober – november 2019

Naraščanje zaposlenosti in upadanje brezposelnosti je manj intenzivno kot lani. Število delovno aktivnih se je v prvih desetih mesecih povečalo medletno za 2,6 % – najbolj v gradbeništvu, prometu in skladiščenju ter gostinstvu – a manj kot v enakem obdobju lani. Pomanjkanje delovne sile se ob še vedno visokem povpraševanju po delu kaže v nadaljnjem povečevanju zaposlovanja tujcev. Njihov prispevek k skupni rasti delovno aktivnih ostaja visok, nad 70 %. Število registriranih brezposelnih se še naprej zmanjšuje, a počasneje kot v začetku leta. Konec novembra jih je bilo 72.395 oz. 4,9 % manj kot leto prej.

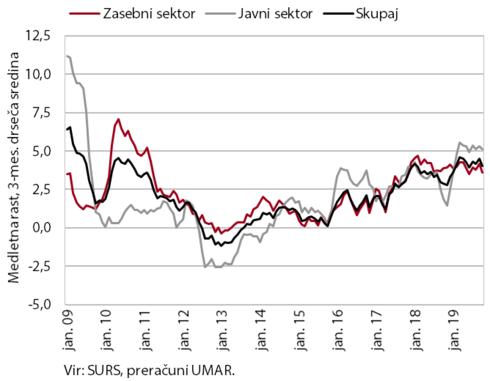

Plače, oktober 2019

Letošnja rast plač je višja od lanske zaradi povišanj plač v sektorju država. V prvih desetih mesecih je bila medletna rast 4,3-odstotna, v enakem obdobju lani pa 3,4-odstotna. Višja rast je predvsem odraz višje rasti v sektorju država zaradi dogovorjenih dvigov plač in napredovanj, v manjšem obsegu pa tudi dviga minimalne plače. Nekoliko bolj umirjena rast se nadaljuje tudi v zasebnem sektorju, kjer so se plače najbolj povečale v drugih raznovrstnih dejavnostih (kot so varovanje in poizvedovalne dejavnosti), gostinstvu in trgovini.

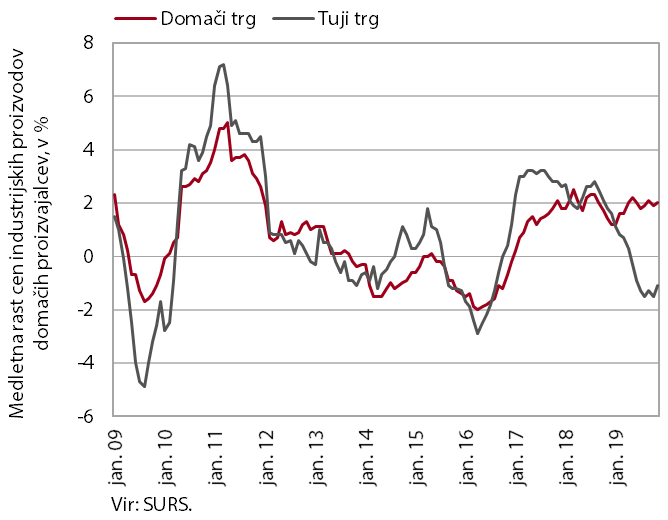

Cene industrijskih proizvodov slovenskih proizvajalcev, november 2019

Skupna medletna rast cen industrijskih proizvodov slovenskih proizvajalcev se je novembra sicer nekoliko povišala, a je še naprej skromna. Manj izrazito kot v preteklih mesecih so se znižale cene na tujih trgih, predvsem zaradi nekoliko nižjega padca cen v skupini surovin, ki predstavljajo skoraj polovico vrednosti indeksa. Rast cen na domačem trgu se ohranja okrog 2 %, kar je še vedno v veliki meri posledica visoke rasti cen energentov (zaradi višjih cen oskrbe z električno energijo, plinom in paro, kjer medletna rast znaša okoli 15 %). Medletna rast cen netrajnega blaga za široko porabo se giblje okrog 2-odstotne ravni. Stabilna je tudi rast cen proizvodov za investicije.

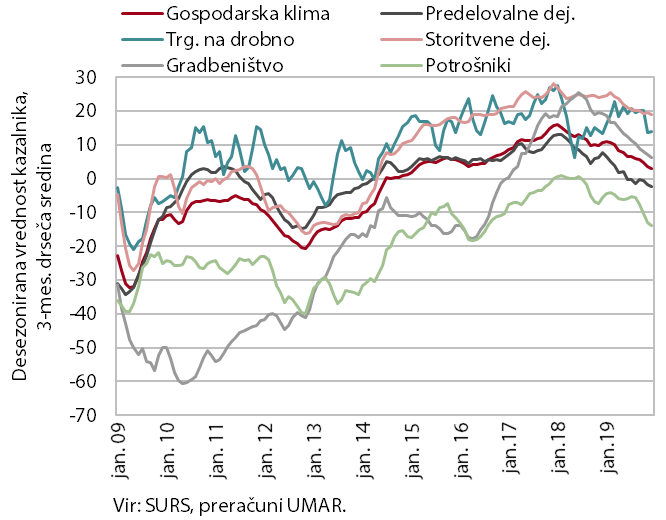

Gospodarska klima, december 2019

Poslabševanje gospodarskega razpoloženja se je ob koncu leta ustavilo. Po štirih zaporednih mesecih poslabševanja se je razpoloženje decembra nekoliko izboljšalo. To je posledica občutnega izboljšanja zaupanja v trgovini na drobno, kjer se je močno izboljšalo mnenje glede trenutne prodaje. Ostali kazalniki razpoloženja so bili v zadnjem četrtletju stabilni, njihove vrednosti pa nižje kot v začetku leta.

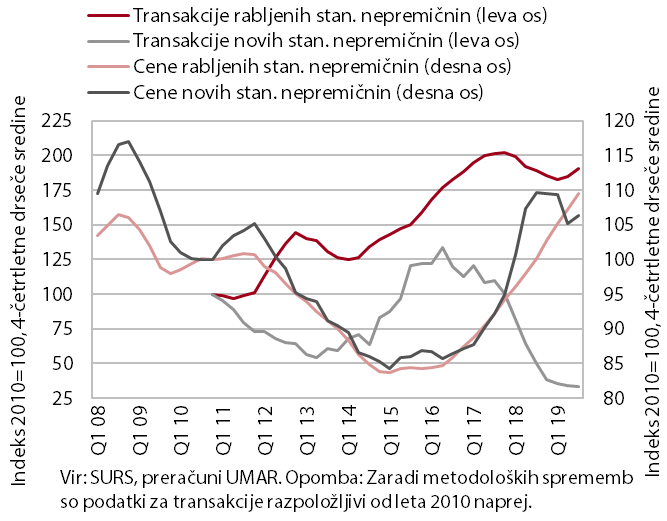

Nepremičnine, 3. četrtletje 2019

Povprečne cene stanovanjskih nepremičnin so se v tretjem četrtletju še zvišale, po zmanjševanju v preteklem letu se letos povečuje tudi promet z njimi. Cene so bile v povprečju devetih mesecev medletno višje za 7,5 % (lani v celem letu 9,8 %). Letošnja rast cen izhaja iz povečanega prometa, najbolj so se povišale cene rabljenih družinskih hiš in rabljenih stanovanj izven Ljubljane. Povprečna cena rabljenega stanovanja v Ljubljani, ki je v preteklih štirih letih nadpovprečno rasla, letos le nekoliko presega lansko povprečno ceno. Povprečna cena novih stanovanjskih nepremičnin, s katerimi se je opravilo le 2,2 % vseh transakcij, pa je po dveh letih visokih rasti nižja kot pred letom.