Grafi tedna

Grafi tedna od 15. do 19. julija 2019: trg dela, plače, gradbeništvo, tekoči račun plačilne bilance in cene industrijskih proizvodov

Izboljševanje razmer na trgu dela se nadaljuje, rast zaposlenosti pa se je nekoliko umirila Ob pomanjkanju delovne sile se krepi zaposlovanje tuje delovne sile. Demografski dejavniki skupaj s konjukturnimi in dvigom minimalne plače prispevajo k rasti plač v zasebnem sektorju. Ugodni poslovni rezultati podjetij; ob pomanjkanju gradnje v preteklih letih in povečani investicijski aktivnosti javnega in zasebnega sektorja; vplivajo tudi na visoko raven aktivnosti v gradbeništvu.

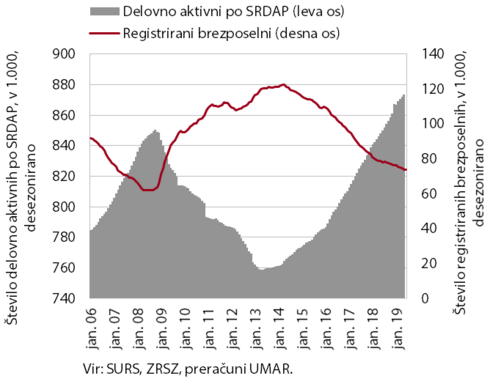

Trg dela, maj-junij 2019

Razmere na trgu dela se še naprej izboljšujejo, a počasneje kot predhodna leta. Število delovno aktivnih se je v prvih petih mesecih povečalo (3,0 %) nekoliko manj kot v enakem lanskem obdobju (3,5 %) – najbolj v predelovalnih dejavnostih in gradbeništvu. Pomanjkanje delovne sile ob visokem povpraševanju po delu se kaže v povečanju zaposlovanja tujcev, ki k skupni rasti delovno aktivnih prispevajo več kot dve tretjini. Število registriranih brezposelnih se je v prvi polovici leta nadalje zmanjšalo. Konec junija jih je bilo 70.747 oz. 5,7 % manj kot leto prej.

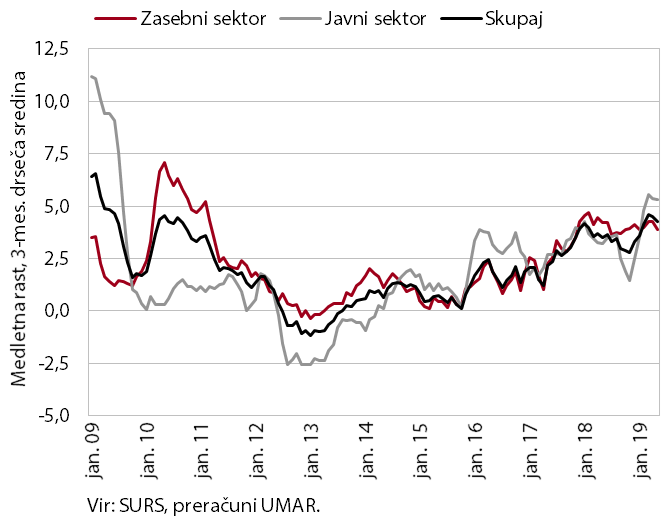

Plače, maj 2019

Medletna rast plač je bila v prvih petih mesecih višja kot v enakem obdobju lani. V zasebnem sektorju je k rasti ob konjunkturnih in demografskih dejavnikih (dobri poslovni rezultati podjetij, pomanjkanje delovne sile in s tem povezan pritisk na rast plače) prispeval še dvig minimalne plače v začetku leta. Plače so se najbolj povišale v dejavnostih z najvišjim pomanjkanjem delovne sile in z velikim deležem prejemnikov minimalne plače (druge raznovrstne poslovne dejavnosti, gostinstvo, trgovina in predelovalne dejavnosti). Rast plač v javnem sektorju pa je predvsem odraz visoke rasti v sektorju država zaradi dogovorjenih dvigov plač konec lanskega leta in napredovanj, v manjši meri pa tudi dviga minimalne plače.

Gradbeništvo, maj 2019

Po izjemno močni aktivnosti na začetku leta se je vrednost opravljenih gradbenih del spomladi umirila, a ostala na visoki ravni. Po visoki rasti v začetku leta, spodbujeni tudi z ugodnimi vremenskimi razmerami, se je vrednost opravljenih gradbenih del marca in aprila znižala, maja pa znova povečala in bila za 11,1 % višja kot maja lani. Visoko raven aktivnosti na eni strani povezujemo z višjimi investicijami države, občin in infrastrukturnih podjetij. Na drugi strani pa je aktivnost v gradnji stavb povezana z ugodnimi poslovnimi rezultati podjetniškega sektorja in pomanjkanjem gradnje v preteklih letih.

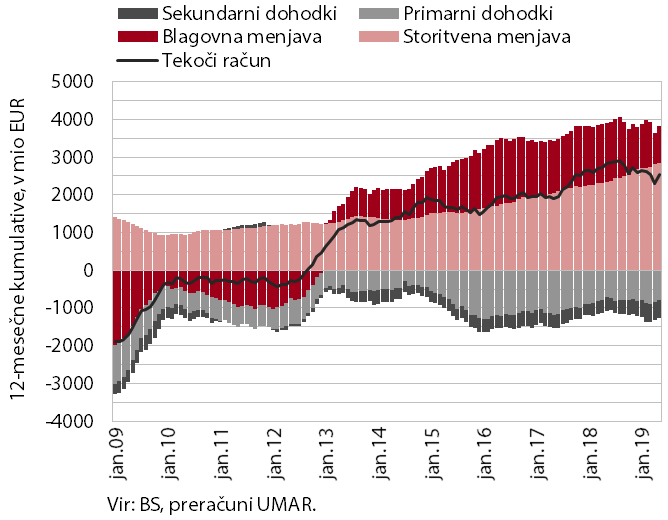

Tekoči račun plačilne bilance, maj 2019

Presežek tekočega računa plačilne bilance v zadnjih dvanajstih mesecih (5,2 % ocenjenega BDP) je bil nižji kot leto pred tem. K nižjemu presežku je največ prispeval nižji blagovni presežek. Tudi primanjkljaj primarnih dohodkov je bil medletno višji predvsem zaradi neto odlivov dividend in dobička v tujino. Prav tako višji neto odlivi sekundarnih dohodkov so bili posledica višjih vplačil sredstev v proračun EU. Storitveni presežek pa se je nadalje povečal, zlasti v menjavi transporta, potovanj in gradbenih storitev.

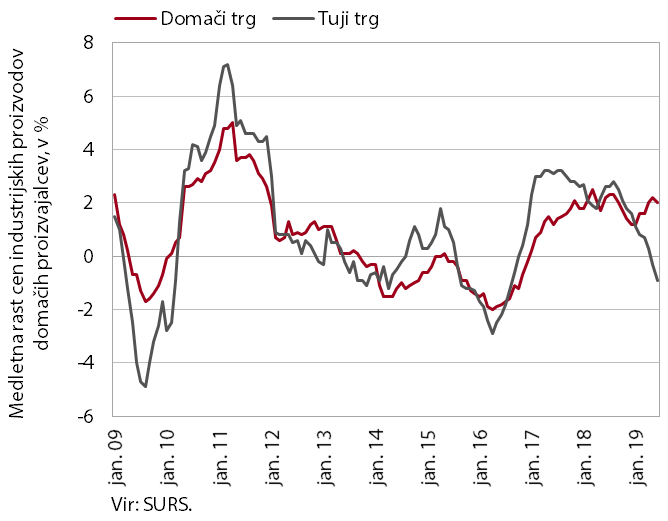

Cene industrijskih proizvodov slovenskih proizvajalcev, junij 2019

Skupna medletna rast cen industrijskih proizvodov slovenskih proizvajalcev se je sredi leta še nekoliko umirila. Na to je vplivalo predvsem nadaljnje zniževanje cen na tujih trgih. Cene proizvodov so bile nižje v vseh namenskih skupinah, kar je po naši oceni povezano z umirjanjem rasti tujega povpraševanja. Rast cen na domačem trgu pa je ostala okrog 2-odstotna. K temu je največ prispevala visoka rast cen energentov (zaradi višjih cen električne energije), medletno višje pa so bile tudi cene proizvodov v vseh ostalih namenskih skupinah.