Grafi tedna

Grafi tedna od 13. do 17. januarja 2020: trg dela, plače, gradbeništvo, tekoči račun, cestni blagovni prevoz

Proti koncu lanskega leta so se razmere na trgu dela nadalje izboljšale, a manj intenzivno kot leto prej. Rast plač je bila predvsem zaradi zvišanja v državnem sektorju višja kot v predhodnem letu. Presežek tekočega računa plačilne bilance se je nadalje povečal, zlasti zaradi višjega storitvenega in blagovnega presežka. Po večmesečnem zniževanju se je aktivnost v gradbeništvu začela ponovno povečevati, kazalnik zaloge pogodb je bil znatno višji kot pred letom.

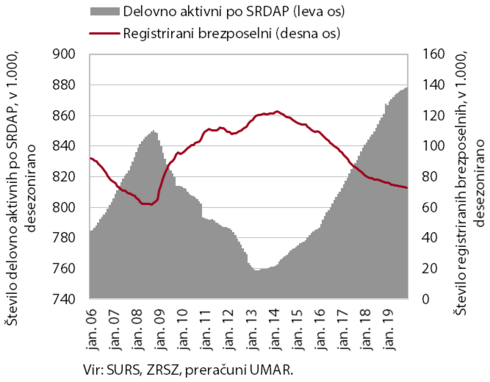

Trg dela, november–december 2019

Razmere na trgu dela so se proti koncu lanskega leta nadalje izboljšale, a manj intenzivno kot v predhodnem letu. Število delovno aktivnih se je v prvih enajstih mesecih medletno povečalo za 2,5 % (najbolj v gradbeništvu, prometu in skladiščenju ter gostinstvu), a manj kot v enakem obdobju 2018. Rast zaposlenosti še vedno v veliki meri temelji na zaposlovanju tujcev (prispevek k skupni rasti zaposlenosti presega 70 %), kar je posledica demografskih sprememb in pomanjkanja domače delovne sile. Število brezposelnih se nadalje zmanjšuje, a ob vedno bolj omejeni ponudbi na trgu dela počasneje kot v začetku leta 2019. Konec decembra je bilo registriranih 75.292 brezposelnih oz. 4,1 % manj kot leto prej.

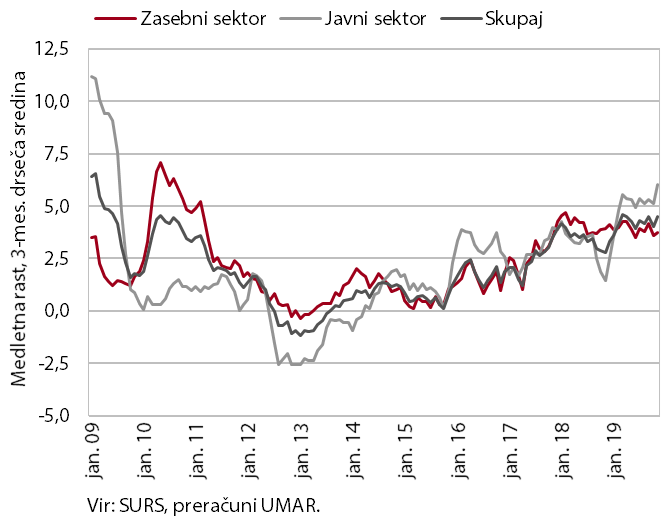

Plače, november 2019

Rast plač je bila predvsem zaradi zvišanja v sektorju država lani višja kot v letu 2018. V povprečju enajstih mesecev je bila medletna rast višja (4,3 %) kot v enakem obdobju leto prej (3,4 %). Višja rast je bila zaradi dogovorjenih dvigov plač in napredovanj predvsem posledica višje rasti v sektorju država, v manjšem obsegu pa tudi dviga minimalne plače. Ob relativno nizki brezposelnosti in dobrih poslovnih rezultatih podjetij se je v zasebnem sektorju nadaljevala podobna rast plač kot v letu prej. Plače so se najbolj povečale v drugih raznovrstnih dejavnostih ter gostinstvu in trgovini.

Gradbeništvo, november 2019

Vrednost opravljenih gradbenih del se je po večmesečnem zniževanju proti koncu lanskega leta povečala, a bila nižja kot pred letom. Po visoki rasti v začetku leta 2019, spodbujeni tudi z ugodnimi vremenskimi razmerami, se je vrednost gradbenih del sredi leta znižala. Znižanje je bilo najintezivneje v gradnji nestanovanjskih stavb ter povezano s poslabšanimi pričakovanji poslovnega sektorja in njihovo investicijsko aktivnostjo. Proti koncu leta se je aktivnost okrepila v vseh segmentih gradbeništva, najbolj v gradnji nestanovanjskih stavb. Zaloga pogodb je bila po okrepitvi sredi leta proti koncu leta precej višje kot pred letom, nove pogodbe pa ob močnih mesečnih nihanjih nižje.

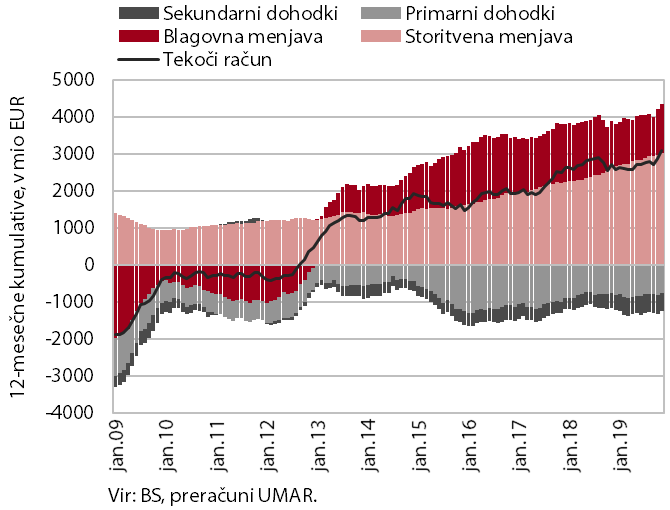

Tekoči račun, november 2019

Presežek tekočega računa plačilne bilance se je novembra lani nadalje povečal in bil v zadnjih dvanajstih mesecih (6,4 % ocenjenega BDP) medletno višji. Ob hitrejši realni rasti izvoza od uvoza sta k temu največ prispevala višji blagovni in storitveni presežek. Nadalje so se znižali tudi neto odlivi primarnih dohodkov, predvsem zaradi več prejetih sredstev iz proračuna EU za izvajanje skupne kmetijske in ribiške politike ter manjših neto plačil obresti na zunanji dolg. Medletno višji pa je bil primanjkljaj sekundarnih dohodkov, predvsem zaradi višjih vplačil sredstev v proračun EU iz naslova davka na dodano vrednost in bruto nacionalnega dohodka.

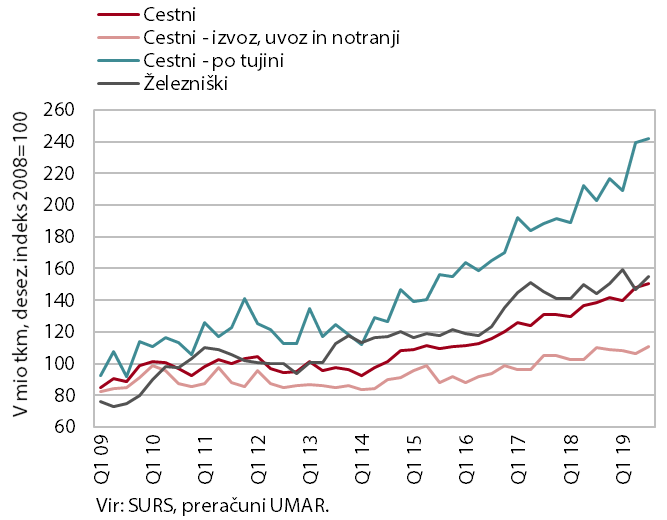

Cestni blagovni prevoz, tretje četrtletje 2019

Obseg cestnega in železniškega blagovnega prometa se je v tretjem četrtletju 2019 povečal. Nadalje se je zvišal obseg cestnega prevoza po tujini, ki je bil medletno višji za petino. Obseg cestnih prevozov, ki vsaj delno potekajo po Sloveniji (izvoz, uvoz in notranji prevoz skupaj), se je prav tako povečal, a ostal na ravni iz enakega obdobja v 2018. Rast obsega železniškega blagovnega prometa se je, kljub zvišanju obsega prevozov v tretjem četrtletju, v primerjavi s cestnim prevozom v zadnjih dveh letih upočasnila.