Ekonomsko ogledalo

Ekonomsko ogledalo 2/2018

Gospodarska aktivnost na začetku leta ostaja visoka, obeti pa ugodni. Krepitev tujega povpraševanja prispeva k pozitivnim izvoznim gibanjem, visoki aktivnosti v predelovalnih dejavnostih in nadaljnji rasti prihodka v nekaterih tržnih storitvah. Na Uradu RS za makroekonomske analize in razvoj ugotavljamo tudi, da se je v začetku letošnjega leta še okrepila tudi aktivnost v vseh segmentih gradbeništva, ki se je sicer po dveh letih padcev začela povečevati v lanskem letu. Krepitev kazalnika zaupanja v gradbeništvu pa nakazuje nadaljevanje ugodnih gibanj tudi v prihodnjih mesecih.

Obeti za rast v evrskem območju na začetku letošnjega leta ostajajo ugodni. Vrednosti kazalnikov razpoloženja so še vedno na relativno visoki ravni, več negotovosti kot konec lanskega leta pa je zaznati glede nadaljevanja visoke gospodarske rasti. Vrednost kazalnika gospodarske klime ESI se je v večini naših trgovinskih partneric nekoliko znižala, vendar ostaja precej višja od dolgoletnega povprečja. Nekoliko se je poslabšal tudi kazalnik vodij nabave (PMI), ki pa še nakazuje nadaljevanje rasti v predelovalnih dejavnostih. Povečal pa se je Ifo kazalnik gospodarske klime za evrsko območje, ki je dosegel najvišjo raven po letu 2000. Ob ugodnih obetih so mednarodne institucije v zadnjih mesecih še zvišale napovedi rasti za evrsko območje, po zadnji napovedi ECB se bo BDP letos realno zvišal za 2,4 %, prihodnje leto pa za 1,9 %.

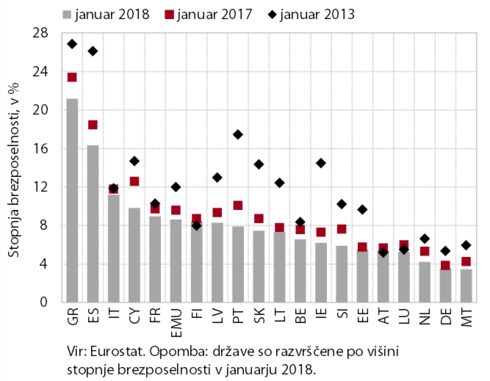

Razmere na trgu dela v evrskem območju se nadalje izboljšujejo. Stopnja brezposelnosti (8,6 %) je na začetku leta medletno nižja za okoli 1 o. t. in za 3,4 o. t. nižja kot v začetku leta 2013, ko je dosegla najvišjo vrednost (12,0 %). Znižuje se tudi brezposelnost med mladimi, ki pa ostaja zelo visoka (17,7 %). Ob krepitvi gospodarske aktivnosti se povečuje stopnja delovne aktivnosti, ki je konec lanskega leta znašala 66,8 %.

Gospodarska aktivnost na začetku leta ostaja visoka, obeti pa ugodni. Še naprej se krepi zaupanje v gradbeništvu, kjer se je aktivnost na začetku leta povečala v vseh segmentih. Krepitev tujega povpraševanja še naprej prispeva k pozitivnim izvoznim gibanjem, visoki aktivnosti v predelovalnih dejavnostih in nadaljnji rasti prihodka v nekaterih tržnih storitvah (promet, gostinstvo, posamezni segmenti na znanju temelječih storitev). Ugodna gibanja na trgu dela in visoko zaupanje potrošnikov pa vplivajo na nadaljnjo rast zasebne potrošnje. Razpoloženje v gospodarstvu, kljub poslabšanju v zadnjih mesecih, ostaja na visoki ravni.

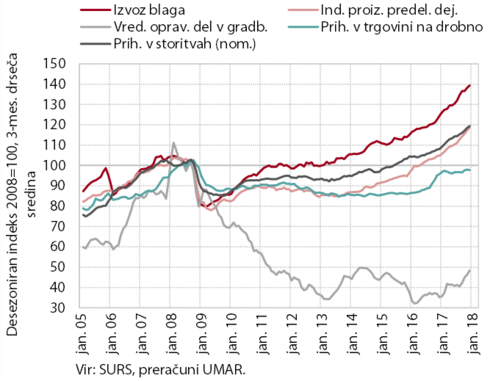

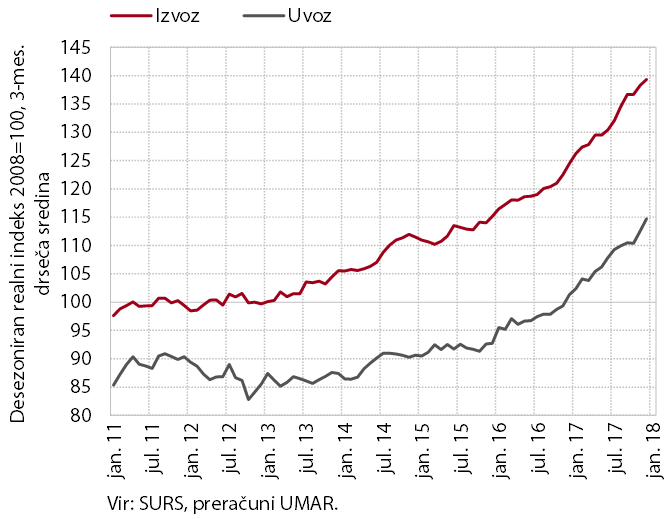

V začetku letošnjega leta se nadaljujejo ugodna izvozna gibanja, ob krepitvi domače potrošnje se povečuje tudi uvoz blaga. Realni izvoz in uvoz blaga sta bila januarja medletno višja za več kot 10 %. V lanskem letu se je povečal izvoz vseh ključnih proizvodov predelovalnih dejavnosti, najbolj vozil in kovin. Visoka ostajajo tudi pričakovanja glede nadaljnjega izvoza in tujih naročil v predelovalnih dejavnostih. Pod vplivom krepitve domačega povpraševanja in intenzivne izvozne aktivnosti se krepi rast uvoza.

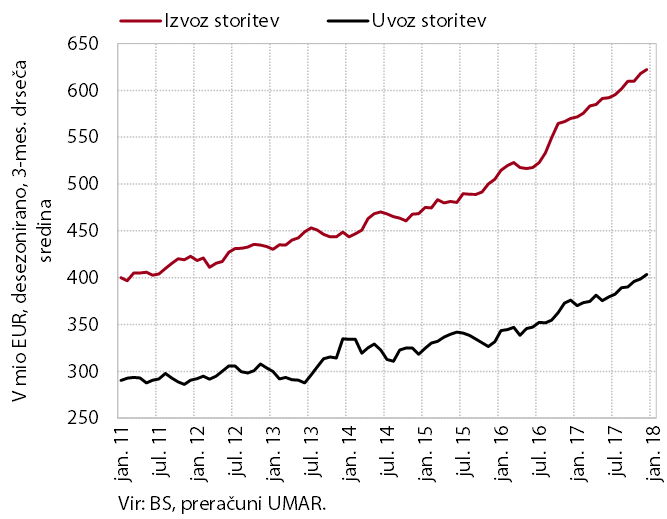

Nominalni izvoz in uvoz storitev sta na začetku leta ostala na visoki ravni. Izvoz je bil januarja medletno višji za 11,5 %, uvoz pa za 9,0 %. K medletni rasti izvoza so največ prispevale transportne in ostale poslovne storitve (tehnične, s trgovino povezane in druge poslovne storitve). Slednje so pomembno prispevale tudi k rasti uvoza.

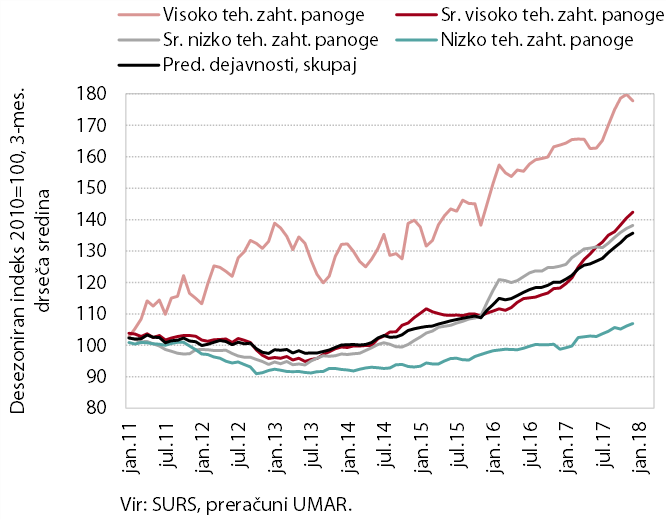

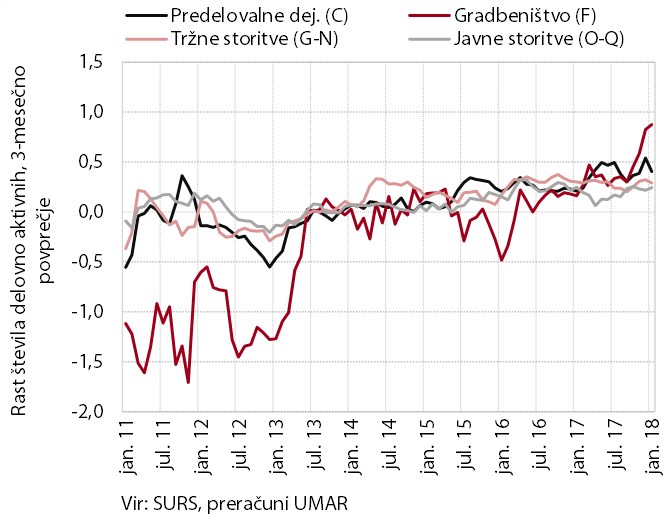

Obseg proizvodnje v predelovalnih dejavnostih je na začetku leta ostal visok, obeti pa ugodni. V primerjavi z januarjem lani je bila proizvodnja večja v vseh panogah, najbolj se je povečala v srednje visoko tehnološko zahtevnih, predvsem v proizvodnji vozil (kjer se še vidi učinek začetka proizvodnje novega osebnega vozila iz prvega četrtletja lani) ter v proizvodnji strojev in naprav (ob krepitvi investicij doma in v tujini). Pričakovanja podjetij v predelovalnih dejavnostih so se konec prvega četrtletja sicer nekoliko znižala, vendar ostajajo na eni najvišjih ravni v zadnjih desetih letih.

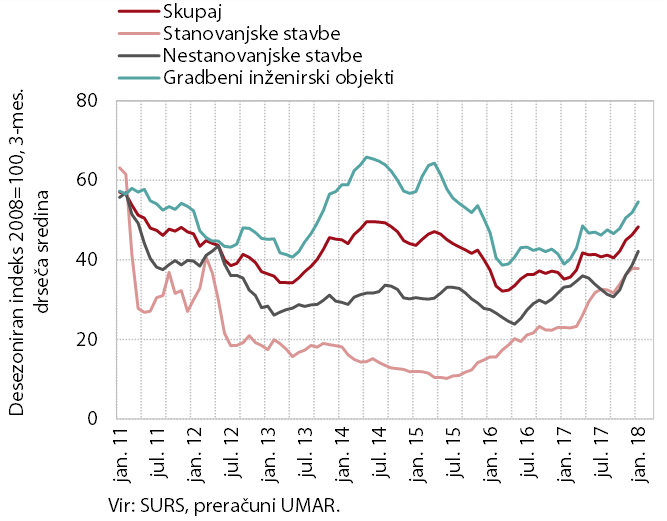

Januarja se je ob ugodnih vremenskih razmerah aktivnost v gradbeništvu nadalje povišala. Višja je bila v vseh treh segmentih. Krepitev gradnje stavb je predvsem odraz okrepljenega optimizma zasebnega sektorja, višja vrednost del v inženirskih objektih pa povišanih investicijskih izdatkov države. Medletno je bila aktivnost višja za 76 %, kar je tudi posledica nizke osnove (lani januarja je bila aktivnost najnižja po letu 2000).

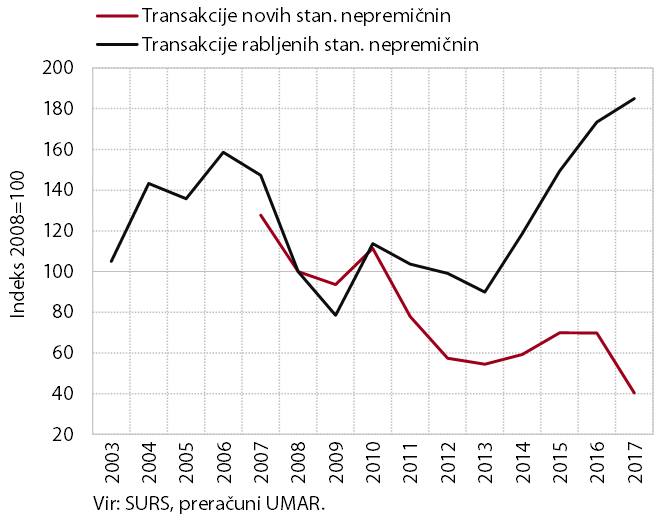

Prodaja rabljenih stanovanjskih nepremičnin se je leta 2017 nadalje okrepila in močno presegla predkrizne ravni. Njihova prodaja, ki je predstavljala okoli 90 % vseh transakcij, je bila za 5,2 % večja kot pred letom in za 15,0 % večja glede na vrh iz leta 2006. Prodaja novih stanovanjskih nepremičnin je bila ob omejeni ponudbi najnižja v celotnem obdobju. Na nadaljnjo rast nepremičninskega trga so po naši oceni vplivali predvsem relativno ugodni pogoji financiranja, dobra gospodarska situacija in pričakovanja.

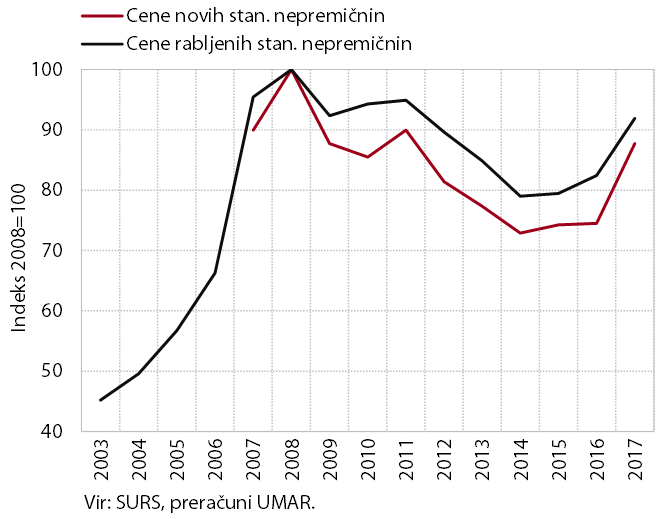

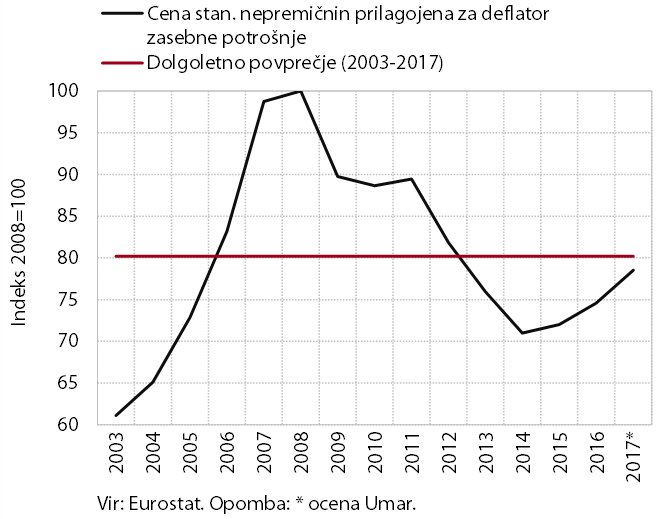

Rast povprečne cene stanovanjskih nepremičnin se je leta 2017 pospešila. Najvišja je bila v zadnjem četrtletju, v povprečju leta pa so bile cene medletno višje za 8,0 % (po 3,3-odstotnem povišanju leta 2016). Zvišale so se cene vseh vrst stanovanjskih nepremičnin, najbolj rabljenih stanovanj v Ljubljani. Prvič po osemletnem zniževanju so bile višje tudi cene novih družinskih hiš.

Z lanskim povišanjem se cena stanovanjskih nepremičnin, deflacionirana z deflatorjem zasebne potrošnje, približuje dolgoletnemu povprečju. Tako prilagojena cena stanovanjskih nepremičnin se je lani povečala za 5,3 %, kar je nekoliko pod mejno vrednostjo 6 %, ki ga za ugotavljanje notranjih neravnotežij držav članic EU uporablja Evropska komisija. Tudi v večini držav EU cene nepremičnin okrevajo po prejšnjih upadanjih, kar lahko v določenih primerih privede do previsokih ravni cen. EK zato opozarja, da je gibanje teh cen treba natančno spremljati.

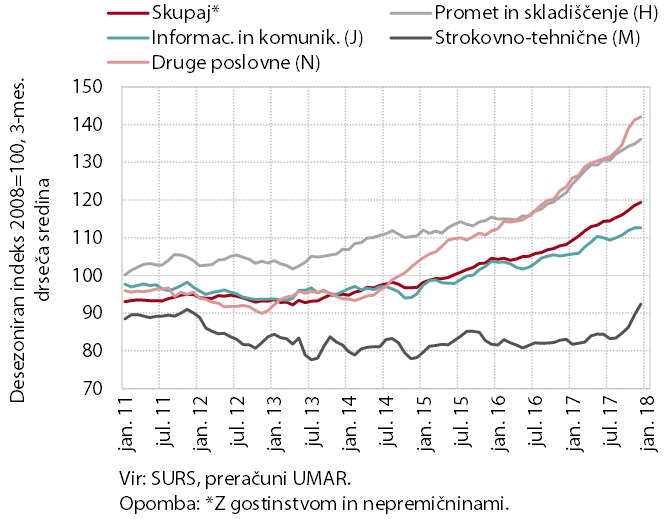

Ob rasti v vseh dejavnostih se je na začetku leta nadaljevala visoka rast prihodka tržnih storitev. Nadaljevanje ugodnih razmer, pogojenih s krepitvijo tujega povpraševanja, je vplivalo na rast prihodka v bolj izvozno usmerjenih storitvah (predvsem cestni promet in računalniške storitve). Rast prihodka v drugih poslovnih storitvah je še naprej izhajala iz zaposlovalnih storitev ob krepitvi zaposlovanja. Od zadnjega četrtletja lani se nadaljuje razmeroma visoka rast v pravno-računovodskih in svetovalnih storitvah. Hkrati se je močno pospešila rast v arhitekturno-projektantskih storitvah, kar povezujemo z izboljšanimi razmerami v gradbeništvu in večjim investicijskim povpraševanjem zasebnega sektorja in države.

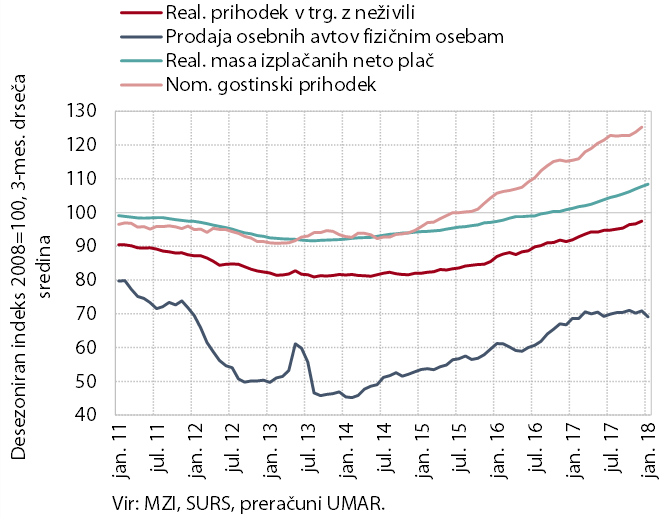

Trošenje gospodinjstev se je na začetku leta ob nadaljnji rasti razpoložljivega dohodka in visokem zaupanju potrošnikov še povečalo. Ob višji rasti plač in nadaljevanju rasti zaposlenosti se je masa izplačanih neto plač nadalje povečala; medletno višji so bili tudi socialni transferji. Gospodinjstva so ob povečanih dohodkih okrepila nakupe nekaterih trajnih dobrin, predvsem pohištva in gospodinjskih naprav, visoki so ostali tudi nakupi osebnih avtov. Povečali so se tudi izdatki za poltrajne dobrine in za storitve povezane s preživljanjem prostega časa doma in v tujini.

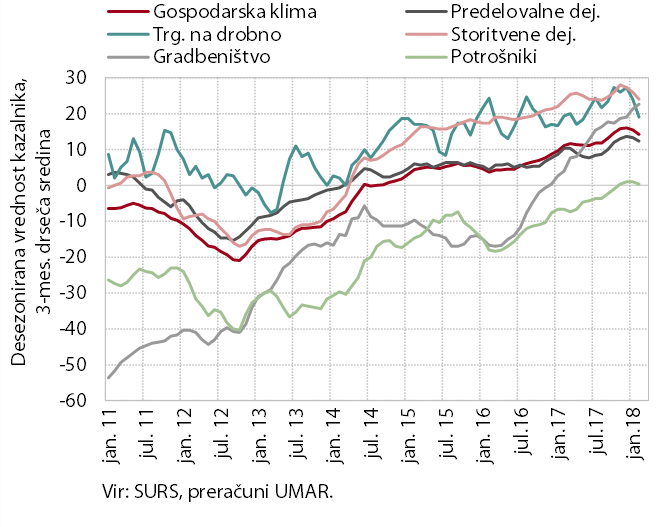

Razpoloženje v gospodarstvu ostaja ugodno. Zaupanje potrošnikov se od zadnjega četrtletja lani giblje okoli najvišjih ravni, doseženih v celotnem obdobju opazovanja. Zaupanje v večini dejavnosti, z izjemo gradbeništva, se je sicer nekoliko poslabšalo, vendar še vedno dosega višje ali podobno visoke ravni kot pred letom.

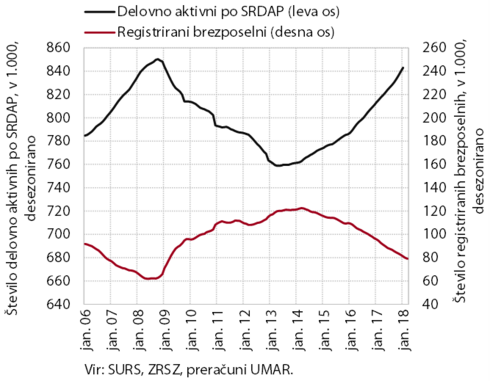

Število delovno aktivnih še naprej hitro narašča in na začetku letošnjega leta dosega raven iz sredine 2008. Na rast ob višji participaciji in zaposlovanju tujih državljanov vpliva visoka gospodarska rast. Število delovno aktivnih je bilo januarja medletno večje v vseh dejavnostih zasebnega sektorja, pri čemer izstopajo zlasti predelovalne dejavnosti, trgovina, promet, v zadnjem obdobju pa tudi gradbeništvo. Kratkoročna pričakovanja podjetij glede prihodnjega zaposlovanja ostajajo visoka. V javnih storitvah medletni dvig števila delovno aktivnih izhaja predvsem iz višje zaposlenosti v izobraževanju (zlasti osnovnem šolstvu) in zdravstvu.

Ob visokem zaposlovanju se število registriranih brezposelnih nadalje pospešeno zmanjšuje. V prvem četrtletju se je nadaljevalo medletno padanje priliva v brezposelnost, predvsem zaradi manj poteklih pogodb za določen čas. Manj je bilo tudi iskalcev prve zaposlitve, kar povezujemo z boljšimi gospodarskimi razmerami in manjšimi generacijami, ki končujejo šolanje. Nekoliko skromnejši kot leto prej je bil tudi odliv v zaposlitev, vendar delež brezposelnih, ki se zaposlijo, ostaja visok. Ob koncu marca je bilo registriranih brezposelnih 81.220 oseb oz. 15,1 % manj kot marca 2017.

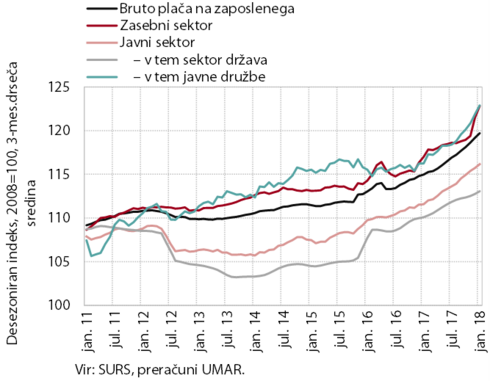

Rast plač se je v zasebnem in javnem sektorju po nekajletnih zmernih rasteh v zadnjem obdobju nekoliko okrepila. V zasebnem sektorju krepitev rasti povezujemo predvsem z visoko aktivnostjo in dobrimi poslovnimi rezultati. S slednjimi so povezana tudi izredna izplačila ob koncu lanskega in v začetku letošnjega leta, ki so bila najvišja od začetka krize. Plače so se januarja medletno najbolj povišale v predelovalnih dejavnostih in nekaterih tržnih storitvah (trgovini, gostinstvu, finančnih in strokovno-tehničnih dejavnostih). V javnem sektorju je rast plač posledica uresničevanja sprejetih dogovorov s sindikati in rednih napredovanj zaposlenih. Skupna rast plač v zadnjem obdobju sicer ne presega rasti produktivnosti.

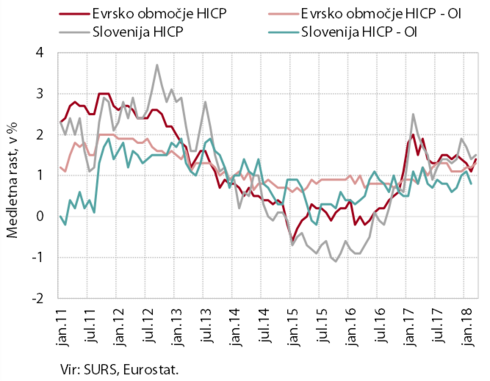

Povprečna medletna rast cen življenjskih potrebščin ostaja umirjena. Ugodne gospodarske razmere vplivajo na rast cen storitev, ki tudi letos še naprej rastejo hitreje kot cene blaga. Večji kot lani je predvsem prispevek cen stanovanjskih storitev, skupine restavracije in hoteli ter izobraževanja. Zaradi gibanj na svetovnih trgih je skromnejša rast naftnih derivatov in tudi sezonskih proizvodov. Cene trajnega blaga ostajajo medletno nižje. Osnovna inflacija se ohranja na nizki ravni in je nižja od povprečne ravni v evrskem območju.

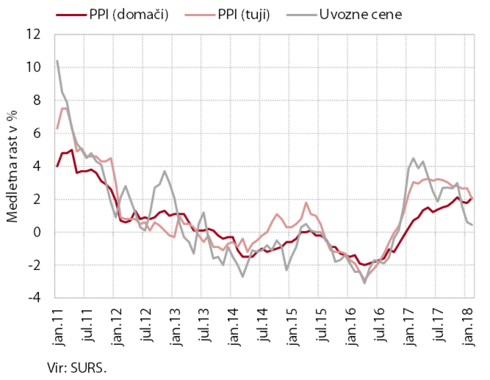

Medletna rast uvoznih cen se je v začetku leta izraziteje upočasnila, rast cen industrijskih proizvodov slovenskih proizvajalcev pa se ohranja na ravni nekoliko nad 2 %. Na umirjanje rasti uvoznih cen vplivajo tako upočasnjena rast cen surovin, kot tudi nižje cene energentov. Pri cenah industrijskih proizvodov slovenskih proizvajalcev se je v zadnjih mesecih okrepila rast cen na domačih trgih, medtem ko se je rast cen na tujih trgih nekoliko upočasnila in izenačila z rastjo na domačem trgu. K skupni rasti še naprej največ prispevajo višje cene surovin. Njihova rast se je v začetku letošnjega leta nekoliko upočasnila, a manj izrazito kot pri uvoznih cenah. Najvišje rasti beležijo cene proizvodov v dejavnosti proizvodnje kovin, ki po podobnih stopnjah naraščajo na domačem in tujih trgih.

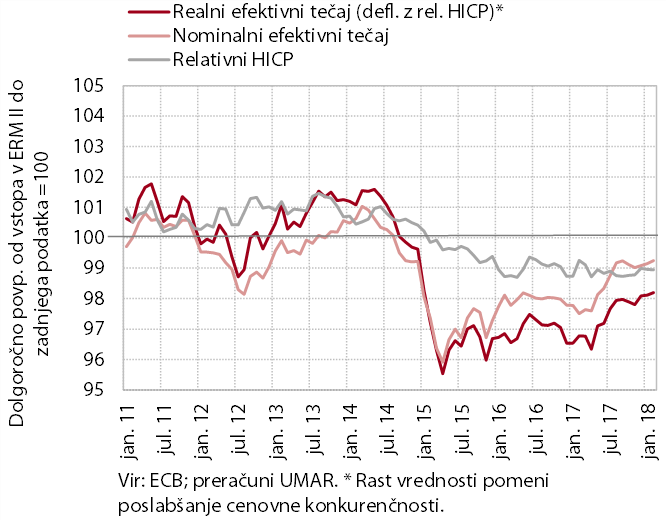

Cenovna konkurenčnost slovenskega gospodarstva se tudi v letošnjem letu ohranja na relativno ugodni ravni. V prvih dveh mesecih se je nadaljevala krepitev evra v primerjavi z valutami večine pomembnejših trgovinskih partneric. Kljub temu nominalni efektivni tečaj ostaja pod dolgoletnim povprečjem, njegova rast pa je bila zaradi naše geografske strukture menjave med nižjimi v evrskem območju. Zniževanje relativnih cen (merjenih s HICP), ki je v preteklem letu blažilo vpliv apreciacije evra, pa v prvih dveh mesecih letos ni imelo vidnejšega vpliva na cenovno konkurenčnost.

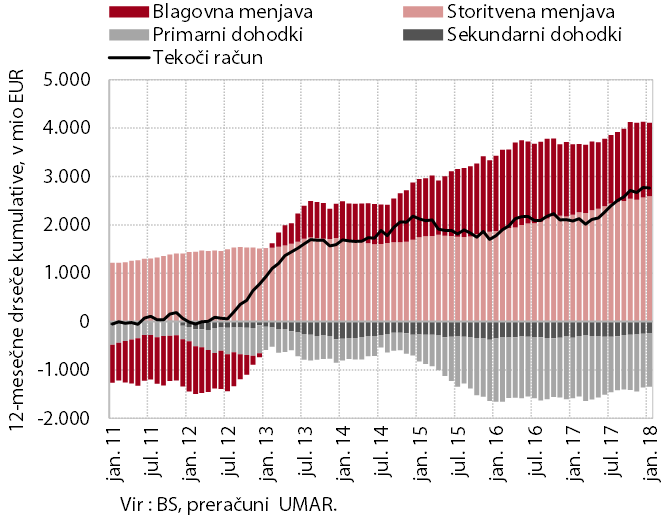

Presežek tekočega računa plačilne bilance ostaja visok in je v zadnjih dvanajstih mesecih znašal 2,7 mrd EUR (5,9 % ocenjenega BDP). K medletno večjemu presežku tekočih transakcij je januarja največ prispeval višji storitveni presežek, povezan z višjimi neto prihodki od potovanj in transporta ter presežkom v menjavi ostalih, s trgovino povezanih storitev. Ob nadaljnji rasti izvoza blaga se povečuje tudi blagovni presežek, čeprav se hkrati ob višji rasti domače potrošnje krepi uvoz blaga. Primanjkljaj primarnih dohodkov je bil nižji predvsem zaradi manjših neto plačil obresti na zunanji dolg, kar povezujemo predvsem z nižjimi donosi na državne obveznice. Primanjkljaj sekundarnih dohodkov je bil nižji predvsem zaradi manjših vplačil v proračun EU (plačila sredstev iz davka na dodano vrednosti in bruto nacionalnega dohodka).

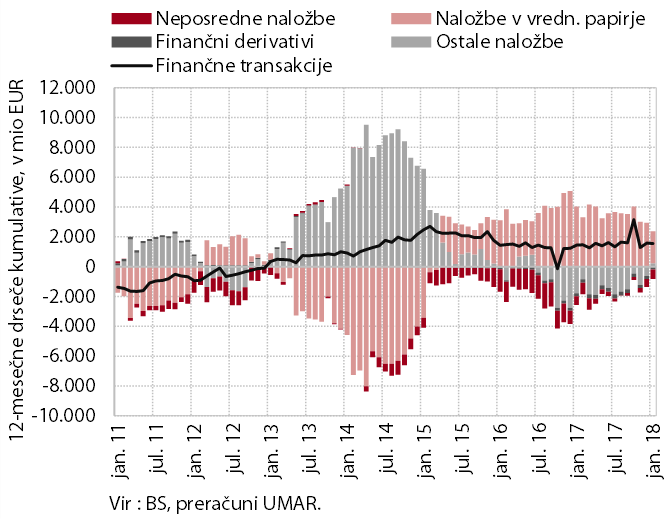

Neto odliv finančnih sredstev v tujino se nadaljuje. Finančne transakcije s tujino so bile v zadnjih dvanajstih mesecih neto odlivne v višini 1,5 mrd EUR. K temu so prispevale finančne investicije zasebnega sektorja in BS v tuje dolžniške vrednostne papirje. Tudi ostale naložbe so bile neto odlivne, država in banke so odplačevale tuja posojila. Država pa se je januarja zadolžila z izdajo obveznice. Pri neposrednih naložbah so še naprej prevladovali prilivi lastniškega kapitala tujih vlagateljev.

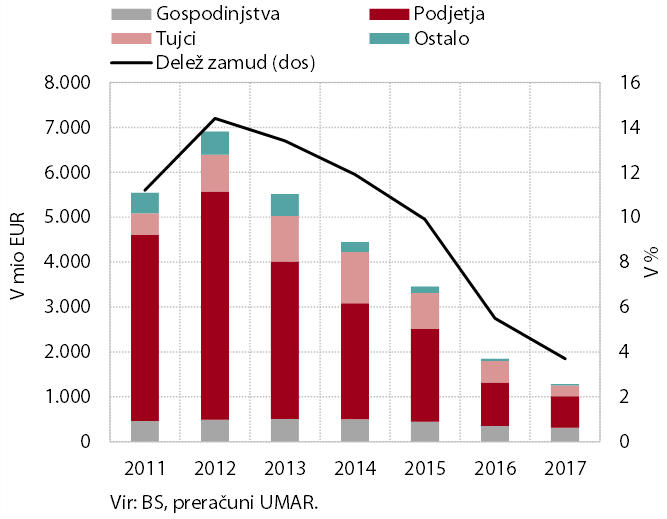

Rast kreditov domačim nebančnim sektorjem se tudi letos nadaljuje. Medletni prirast kreditov državi se je okrepil. Rast kreditov nedenarnim finančnim institucijam ostaja visoka. Prirast kreditov gospodinjstvom, ki se je na začetku leta sicer nekoliko znižal, se prav tako ohranja na visoki ravni. Obseg kreditov nefinančnim družbam je bil medletno nižji, kar je v veliki meri posledica mesečnih nihanj, ki ob nizki kreditni aktivnosti izraziteje vplivajo na gibanje medletnih rasti. Na strani virov financiranja še naprej narašča obseg vlog domačih nebančnih sektorjev, obseg obveznosti do tujih bank pa se nadalje znižuje in z 1,9 mrd EUR dosega manj kot 5 % bilančne vsote bančnega sistema. Zniževanje deleža zamud nad 90 dni se je konec leta sezonsko nekoliko okrepilo. Najizraziteje so se znižale nedonosne terjatve do tujcev, nekoliko bolj kot v preteklih mesecih pa so se znižale tudi nedonosne terjatve do domačih podjetij.

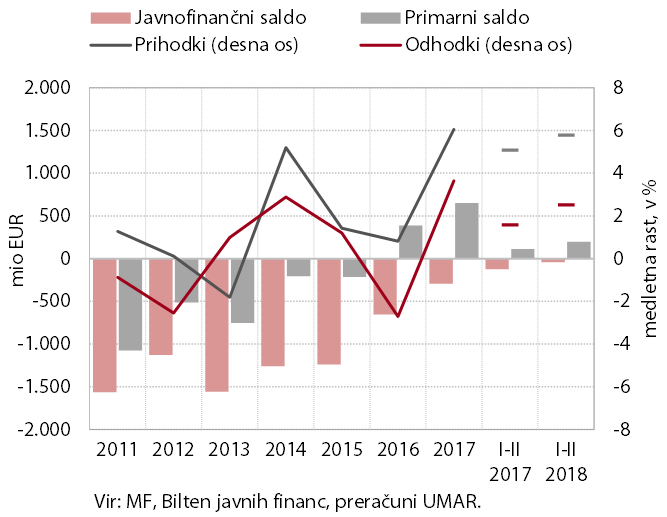

Javnofinančni primanjkljaj je bil v prvih dveh mesecih manjši kot pred letom. Ugodna gibanja na trgu dela, visoko zaupanje potrošnikov, izboljševanje poslovnih rezultatov podjetij in lanski dvig stopnje DDPO so bili glavni dejavniki nadaljnje visoke medletne rasti davčnih prilivov in plačil socialnih prispevkov. Nedavčni prihodki so bili zaradi lanskega enkratnega priliva medletno za več kot četrtino nižji; nižji kot v enakem obdobju lani so bili tudi prejemki iz proračuna EU. Rast skupnih javnofinančnih prihodkov (5,8 %) je kljub temu še naprej znatno presegala rast javnofinančnih odhodkov (2,5 %), zato je bil primanjkljaj konsolidirane bilance javnih financ (44 mio EUR) medletno opazno nižji. Javnofinančni odhodki so bili medletno višji predvsem zaradi višjih pokojnin in boleznin, plačil v proračun EU ter sredstev za zaposlene. Izdatki za investicije so bili medletno precej nižji, nekoliko nižja so bila tudi plačila obresti.

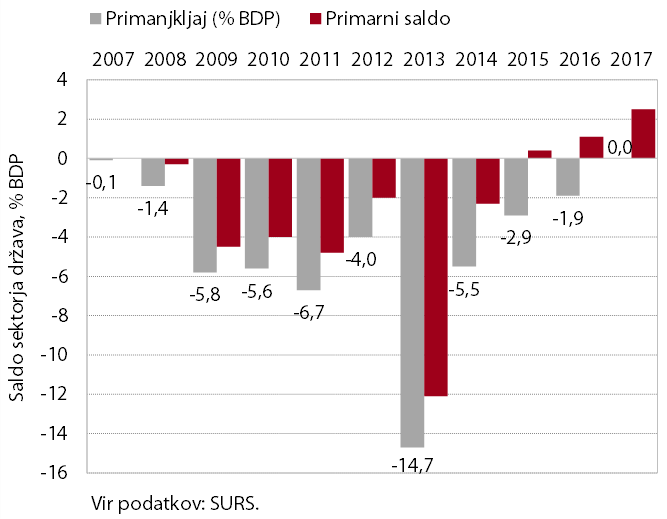

Saldo sektorja država se je v zadnjih letih izrazito izboljšal. Zniževanje javnofinančnega primanjkljaja vztrajno poteka po letu 2013, ko je bil primanjkljaj tudi pod vplivom enkratnih dejavnikov najvišji, v 2017 pa je bil saldo izravnan. Na to je vplivalo izboljšanje makroekonomskih razmer po stabilizaciji bančnega sektorja in povrnitvi domačega in mednarodnega zaupanja, sprejetje ukrepov za povečanje prihodkov in zadrževanje izdatkov ter zmanjšani kapitalski transferji, povezani z delovanjem DUTB. Z občutnim znižanjem v celotnem obdobju 2008–2017 so k zadrževanju skupnih izdatkov pomembno prispevale investicije in subvencije. Lani so se občutneje znižale tudi obresti. Pomembna vloga fleksibilnih izdatkov v procesu dosedanje konsolidacije in sproščanju še nekaterih ukrepov na strani izdatkov opozarja na izziv prehoda k trajnejšim strukturnim prilagoditvam za nadaljnje vzdržno izboljšanje javnofinančnega položaja.

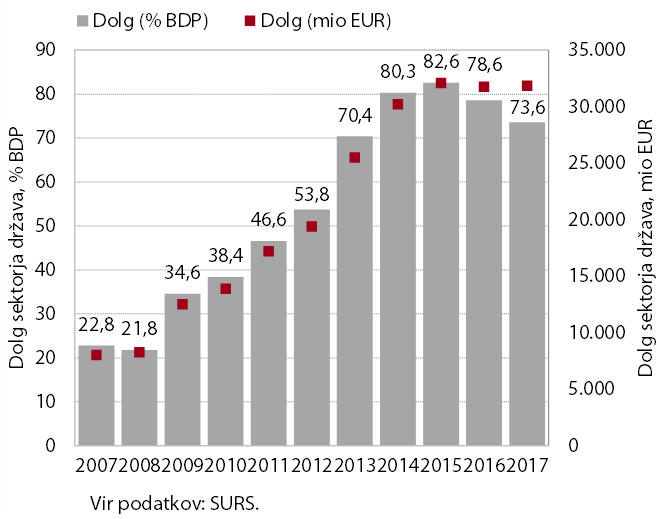

Po visoki rasti do leta 2015 se je dolg sektorja država glede na BDP v zadnjih dveh letih znižal, ostaja pa na visoki ravni. Dolg sektorja država je od leta 2008 do leta 2015 zelo hitro naraščal (z 21,8 % BDP na 82,6 %BDP), v zadnjih dveh letih pa se znižuje in je v letu 2017 znašal 73,6 % BDP. K temu je prispevalo izboljšanje primarnega salda (presežek), prav tako je pozitiven tudi prispevek gospodarske rasti, ki v zadnjih dveh letih presega negativni učinek izdatkov za obresti k oblikovanju dolga. Zniževanje odplačil dolga v zadnjih letih pa je tudi odraz aktivnega upravljanja z javnim dolgom v ugodnih pogojih zadolževanja, s čimer se je podaljšala tudi povprečna ročnost dolga do dospetja.