Ekonomsko ogledalo

Ekonomsko ogledalo 8/2019

Medletna rast BDP v prvih treh četrtletjih je bila 2,7-odstotna, kar je precejšnja upočasnitev glede na lani in blizu Jesenske napovedi UMAR za celotno letošnje leto (2,8 %). Sicer podatki o rasti BDP v tretjem četrtletju kažejo predvsem na hitrejše umirjanje rasti investicij, kot smo pričakovali. Rast izvoza se umirja v okviru pričakovanj, na drugi strani je spodbudna krepitev rasti zasebne potrošnje. Če ne pride do večjih negativnih presenečenj iz mednarodnega okolja, kjer negotovost ostaja povečana, bo rast BDP letos blizu napovedane v Jesenski napovedi gospodarskih gibanj 2019. To so ključne ugotovitve Ekonomskega ogledala, ki smo ga danes izdali na Uradu RS za makroekonomske analize in razvoj.

Gospodarska rast v evrskem območju

Ob koncu leta je glede na kazalnike razpoloženja v evrskem gospodarstvu pričakovati nadaljnjo šibko rast. BDP se je v tretjem četrtletju zvišal za 0,2 %, medletno za 1,2 % (oboje desez.). Gospodarska rast, ki se je nadaljevala v vseh naših pomembnejših trgovinskih partnericah evrskega območja, je izhajala predvsem iz rasti zasebne potrošnje. Glede na razpoloženje v evrskem gospodarstvu je v zadnjem četrtletju možno pričakovati nadaljnjo šibko rast. Sodeč po kazalnikih ESI in PMI, storitve nadalje največ prispevajo k rasti, medtem ko razpoloženje v predelovalnih dejavnostih ostaja na zelo nizkih ravneh.

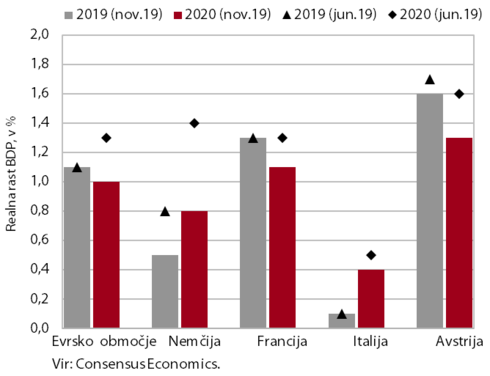

Napovedi Consensus za 2019 in 2020 za naše najpomembnejše trgovinske partnerice iz evrskega območja

Umirjena rast evrskega območja se bo v prihodnjem letu nadaljevala. Mednarodne institucije (IMF, EK, OECD, Consensus Economics) so od poletja znižale pričakovanja o gospodarski rasti evrskega območja za letos in naslednje leto. Povečana negotovost na svetovni ravni je skupaj s strukturnimi spremembami vplivala na upočasnitev predelovalnih dejavnosti, kar se počasi prenaša tudi v storitveni sektor. BDP evrskega območja se bo letos in v prihodnjih dveh letih predvidoma povečal za okoli 1,0 %. Rast bo še vedno poganjalo domače povpraševanje. Ob nadaljevanju ugodnih razmer na trgu dela, razmeroma visokem razpoloženju potrošnikov in ugodnih pogojih financiranja bo glavnino prispevala zasebna potrošnja. Spodbujevalna fiskalna politika bo ugodno vplivala na prispevek državne potrošnje. Prispevek investicij bo ob povečani negotovosti vse manjši, prispevek neto izvoza pa bo zaradi šibkega tujega povpraševanja rahlo negativen. Tveganja za uresničitev napovedi so izrazito negativna (krepitev trgovinskih in geopolitičnih napetosti, večja upočasnitev kitajske gospodarske rasti od pričakovane, neurejen izstop Združenega kraljestva iz EU in možnost večje upočasnitve rasti storitev).

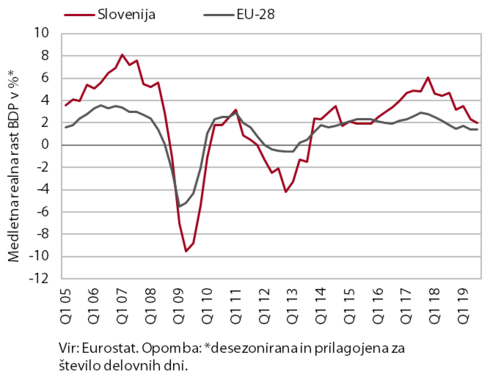

Medletna rast realnega BDP v Sloveniji in EU

BDP je bil v tretjem četrtletju letos za 2,3 % večji kot v enakem obdobju lani, v prvih treh četrtletjih skupaj pa za 2,7 %. V razmerah globalne upočasnitve gospodarske rasti je rast slovenskega BDP bolj umirjena kot v izjemnem letu 2017 in lani, vendar je tudi v tretjem četrtletju ostala višja kot v celotni EU (2,0 % glede na 1,4 %, desez.).

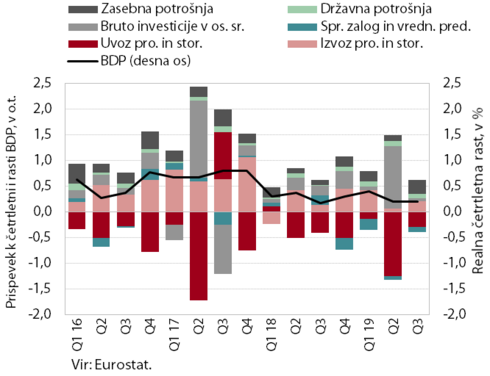

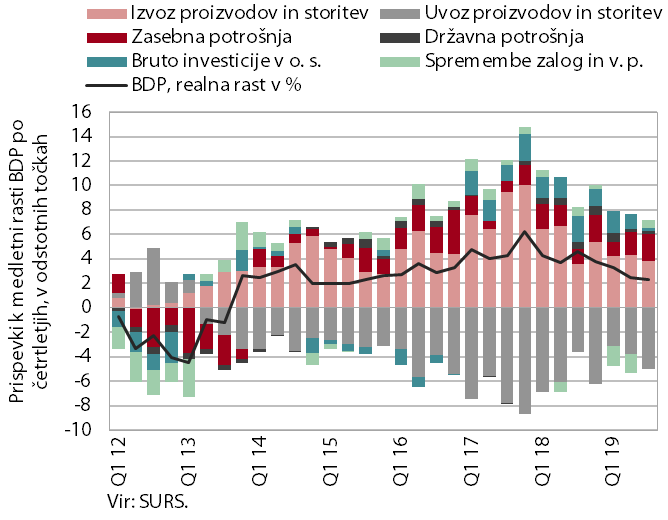

Izdatkovna struktura rasti BDP v Sloveniji

K rasti je še naprej ključno prispevala domača potrošnja. Rast potrošnje gospodinjstev (4,3 % medletno) se je še okrepila. Še naprej so jo podpirala ugodna gibanja na trgu dela in tudi medletno višja plačila socialnih transferjev. Malo višja kot četrtletje prej je bila tudi rast končne državne potrošnje (1,8 %), rast investicij v osnovna sredstva (1,2 %) pa se je opazno upočasnila. To je predvsem posledica zastoja v medletni rasti gradbenih investicij, ki so se po visokih rasteh v predhodnih četrtletjih umirile. Investicije v opremo in stroje so se povečale, vendar njihova rast ostaja nižja kot v zadnjih treh letih. Občutno pa so se v tretjem četrtletju povečale zaloge, ki so k medletni rasti BDP prispevale 0,7 o. t., po tem ko je bil njihov prispevek k rasti v prvem polletju močno negativen (z novembrsko objavo je bil revidiran navzdol).

Obseg izvoza se v tretjem četrtletju ni dodatno povečal, njegova medletna rast pa se je nekoliko znižala. Lani pričeto umirjanje medletne rasti izvoza se je tako nadaljevalo, kar podatki po novembrski reviziji (glej okvir 2) bolj jasno kažejo. Umirjanje odraža predvsem nižjo rast tujega povpraševanja, v manjši meri pa je lahko tudi posledica pritiskov rastočih stroškov dela na izvozno konkurenčnost. Ob solidni rasti domače potrošnje se je uvoz v tretjem četrtletju povečal (6,7 %) bolj kot izvoz (4,5 %), zato je bil prispevek salda menjave s tujino k rasti BDP tokrat negativen (-1,2 o. t.).

Blagovna menjava

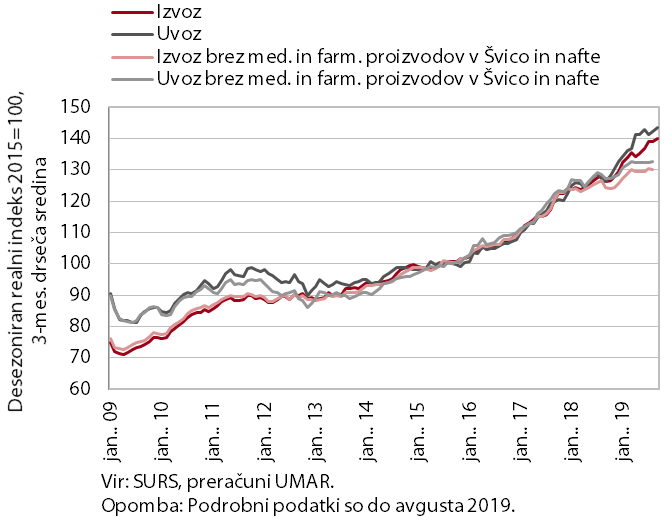

Ob nižji rasti tujega povpraševanja je bilo zaznati večje upočasnjevanje rasti izvoza nekaterih glavnih skupin proizvodov. Skupna rast blagovnega izvoza ostaja visoka (medletno 12,4 %) predvsem zaradi močne trgovske in distribucijske aktivnosti pri medicinskih in farmacevtskih proizvodih, deloma pa tudi pri nafti in naftnih derivatih. Precej nižja je bila rast izvoza drugih pomembnejših izdelkov predelovalnih dejavnosti, poleg vozil tudi segmenta proizvodov za vmesno porabo (kovinski izdelki, deli in dodatna oprema za transportne naprave), ki predstavlja okoli polovice našega izvoza. To povezujemo z ohlajanjem rasti v naših glavnih trgovinskih partnericah, predvsem v Nemčiji, kjer izvoz ostaja na podobni ravni kot lani. Rast slovenskega uvoza ostaja visoka, k njeni rasti pa prispevajo podobni dejavniki kot pri izvozu.

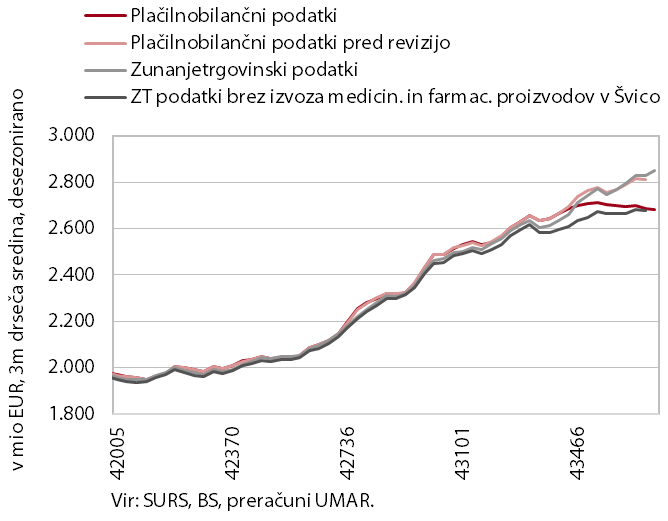

Primerjava izvoza blaga med plačilnobilančnimi in zunanjetrgovinskimi podatki, nominalno

Plačilnobilančni podatki o izvozu in uvozu blaga za letos so bili novembra opazno revidirani. Zaradi sledenja načelu spremembe lastništva so bili iz serije plačilnobilančnih podatkov o blagovnem izvozu in uvozu za letos izločeni tisti zunanjetrgovinski tokovi, pri katerih ni prišlo do spremembe lastništva (t. i. blago v tranzitu). Temu primerno je zato vrednost blagovnega izvoza in uvoza manjša. Manjši del vrednosti blaga v tranzitu pa se v primeru njegovega oplemenitenja prikaže kot izvoz storitev predelave blaga (npr. embaliranje, sestavljanje, označevanje). S to spremembo je bil iz skupnega slovenskega izvoza izločen večji del hitro rastočega ponovnega izvoza (re-exporta) medicinskih in farmacevtskih proizvodov, ki je potekal s Švico. Plačilnobilančni podatki so tudi podlaga za statistiko nacionalnih računov, ki se uporablja za merjenje BDP, zato so se z revizijo tudi spremenili četrtletni podatki glede izvoza in uvoza. Ob tem velja omeniti, da je bila revizija omejena na letošnje leto, zato lahko pričakujemo nekaj sprememb tudi ob reviziji podatkov za leto 2018, ki bo objavljena v prvi polovici naslednjega leta.

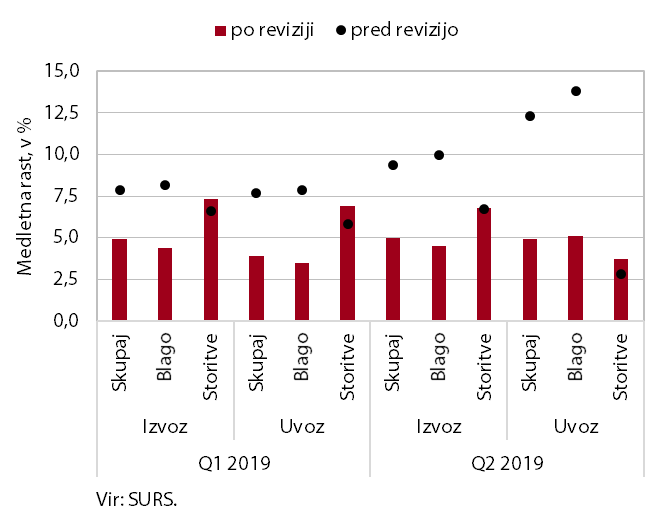

Revizija podatkov za obseg izvoza in uvoza v nacionalnih računih

Revidirani plačilnobilančni podatki o izvozu in uvozu blaga kažejo na zmernejšo rast v letošnjem letu, kot so jih kazali pred revizijo in kot jo prikazujejo zunanjetrgovinski podatki. Pospešena rast izvoza in uvoza v prvih osmih mesecih se je z revizijo skoraj prepolovila in kaže na umirjanje. Revizija je v tem obdobju zmanjšala skupni izvoz blaga za skoraj 1 mrd EUR, uvoz pa za 1,3 mrd EUR, posledično je bil saldo blagovne menjave višji za 337 mio EUR. Pri izvozu storitev so bile skladno s tem dodatno upoštevane storitve predelave blaga v višini 33 mio EUR. Ti podatki zato kažejo manj ugodno dinamiko izvoza in uvoza kot podatki po zunanjetrgovinski statistiki, ki jo mesečno objavlja SURS in temelji na načelu prehoda meje (ter tako zajema tudi omenjeno vrsto ponovnega izvoza). V tretjem četrtletju je bil v primerjavi s predhodnim četrtletjem po zunanjetrgovinskih podatkih realni izvoz višji za 2,3 % (medletno 12,4 %), po reviziji četrtletnih podatkov nacionalnih računov pa je bila rast le 0,2-odstotna (medletno 5,0 %).

Storitvena menjava

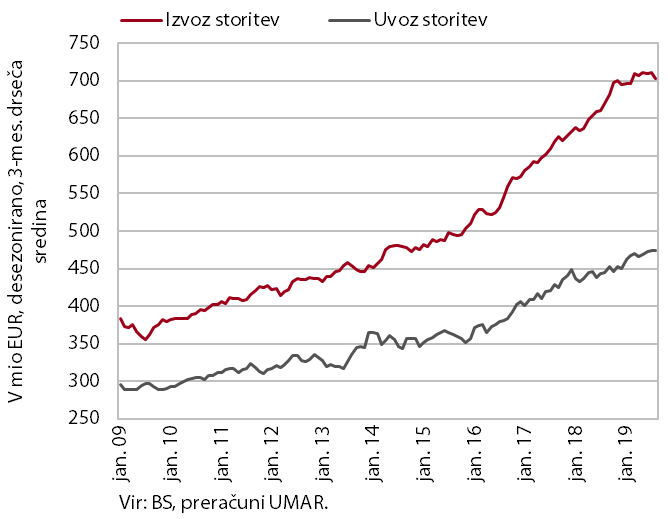

Izvoz in uvoz storitev sta se v tretjem četrtletju ohranila na visoki ravni, vendar se je predvsem rast izvoza opazno upočasnila in je nižja kot v enakem obdobju lani. K medletni upočasnitvi rasti izvoza sta največ prispevali nižji rasti izvoza transportnih storitev in potovanj , ki skupaj predstavljata okoli polovico izvoza vseh storitev. Opazneje se je v zadnjem četrtletju upočasnila tudi rast izvoza gradbenih storitev, ponovno pa se krepi rast tehničnih, s trgovino povezanih storitev, in storitev predelave blaga, ki so povezane z distribucijsko aktivnostjo na področju medicinskih in farmacevtskih proizvodov. Rast uvoza storitev ostaja podobna kot v preteklih četrtletjih, k rasti pa pomembneje prispevata predvsem rasti uvoza transportnih in ostalih poslovnih storitev.

Obseg proizvodnje v predelovalnih dejavnostih

Proizvodnja predelovalnih dejavnosti od dviga na začetku leta ostaja na podobni ravni. V tretjem četrtletju se je nadalje povečala proizvodnja visoko tehnološko zahtevnih panog. Proizvodnja srednje nizko tehnološko zahtevnih panog, ki so v večji meri vpete v globalne verige vrednosti, se večinoma giblje na ravni doseženi na začetku leta. Umirjanje tujega povpraševanja je precej vplivalo tudi na srednje visoko tehnološko zahtevne panoge, poleg medletno nižje proizvodnje motornih vozil se je v tretjem četrtletju močno upočasnila tudi rast v proizvodnji drugih strojev in naprav. Najbolj pa se je proizvodnja od začetka leta zmanjšala v nizko tehnološko zahtevnih panogah, predvsem v nekaterih manj produktivnih (tekstilna, usnjarska, pohištvena).

Aktivnost v gradbeništvu

Vrednost opravljenih gradbenih del se je septembra nadalje znižala. Aktivnost je bila za 8,1 % nižja kot v enakem mesecu lani. Po visoki rasti v začetku leta, ki je bila spodbujena tudi z ugodnimi vremenskimi razmerami, se je vrednost gradbenih del sredi leta znižala. Znižanje je bilo najbolj intenzivno v gradnji nestanovanjskih stavb, kar je povezano s poslabšanimi pričakovanji poslovnega sektorja in njihovo investicijsko aktivnostjo. V gradnji inženirskih objektov je bila umiritev zmernejša, v gradnji stanovanjskih stavb pa se je – ob izrazitih mesečnih nihanjih – aktivnost povečala. Kazalnika zaloge pogodb in novih pogodb v gradbeništvu sta se proti koncu lanskega leta znižala, letos pa se ponovno krepita in sta že presegla lansko raven. Najbolj sta se okrepila v gradnji stanovanjskih in nestanovanjskih stavb, v gradnji inženirskih stavb pa ostajata na podobnih ravneh kot na začetku leta.

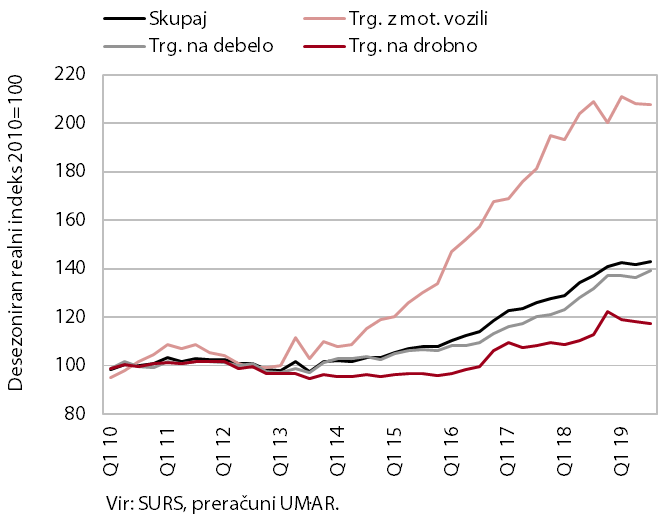

Prihodek v trgovini

Prodaja v trgovini se je v tretjem četrtletju nekoliko okrepila. To je bila predvsem posledica občutnejše okrepitve prodaje v trgovini na debelo (ki je v prvi polovici leta stagnirala) in nadaljnje rasti prodaje netrajnih neživilskih proizvodov v trgovini na drobno. Na podobnih ravneh kot v preteklem četrtletju so ostali prihodek v trgovini s trajnimi dobrinami, živili, pijačami in tobačnimi izdelki ter v trgovini z motornimi vozili. Prodaja motornih goriv se po visokih lanskih rasteh letos zmanjšuje. Skupaj je bila prodaja v prvih devetih mesecih medletno višja za 6,5 %.

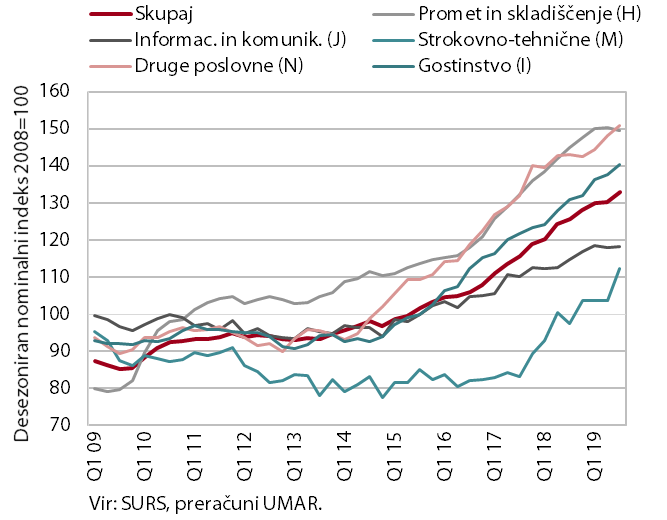

Nominalni prihodek tržnih storitev (brez trgovine)

V tretjem četrtletju se je nadaljevala rast prihodka v večini tržnih storitev. Najbolj se je rast pospešila v strokovno-tehničnih dejavnostih, predvsem v arhitekturno-projektantskih storitvah. Nadaljevala se je tudi rast v gostinstvu, ki je bila povezana predvsem z visoko rastjo v podjetjih, ki strežejo jedi in pijačo. Visoka rast prihodka drugih poslovnih dejavnosti se je sicer ob ponovni rasti prihodka v zaposlovalnih storitvah nekoliko umirila. V celotni dejavnosti prometa se je rast prihodka upočasnila, še zlasti v zračnem transportu. Od začetka leta na doseženi ravni stagnira prihodek v informacijsko-komunikacijskih dejavnostih.

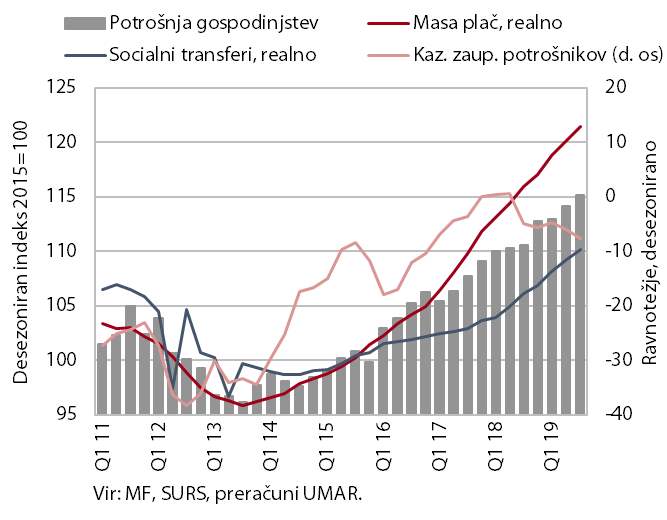

Izbrani kazalniki potrošnje gospodinjstev

Rast trošenja gospodinjstev se je ob nadaljnji rasti razpoložljivega dohodka v tretjem četrtletju nadaljevala. Rast je izhajala iz nadaljnje rasti mase izplačanih neto plač in socialnih transferjev (s pokojninami) ter pospešene medletne rasti na novo odobrenih potrošniških kreditov. Gospodinjstva so medletno okrepila predvsem nakupe netrajnih proizvodov in storitev, rast nakupov trajnih proizvodov pa se je (po visokih rasteh v zadnjih petih letih) letos umirila. Ob povečani negotovosti glede prihodnjih gospodarskih razmer v državi, ki je botrovala tudi poslabšanju vrednosti kazalnika zaupanja potrošnikov v zadnjih štirih mesecih, se je nadaljevala rast varčevanja gospodinjstev.

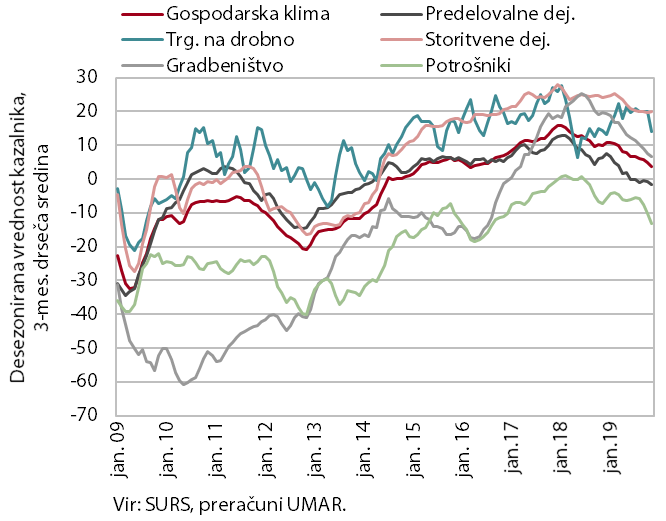

Kazalnik gospodarske klime

Gospodarsko razpoloženje se je novembra nadalje poslabšalo in je blizu dolgoletnega povprečja. V zadnjem mesecu se je občutneje poslabšalo zaupanje med potrošniki, ki so najbolj pesimistični glede obetov v gospodarstvu, in v trgovini na drobno. Slednje je posledica poslabšanja mnenja glede trenutne prodaje. Nekoliko se je poslabšalo tudi zaupanje v predelovalnih dejavnostih zaradi nižje pričakovane proizvodnje, kar povezujemo z nižjimi pričakovanimi izvoznimi naročili ob upočasnitvi rasti v evrskem območju. Zaupanje v gradbeništvu in v storitvenih dejavnostih je ostalo nespremenjeno. Gospodarska klima se je novembra poslabšala še četrti mesec zapored in ostaja le malo nad dolgoletnim povprečjem. Nazadnje je bila tako nizka konec leta 2014.

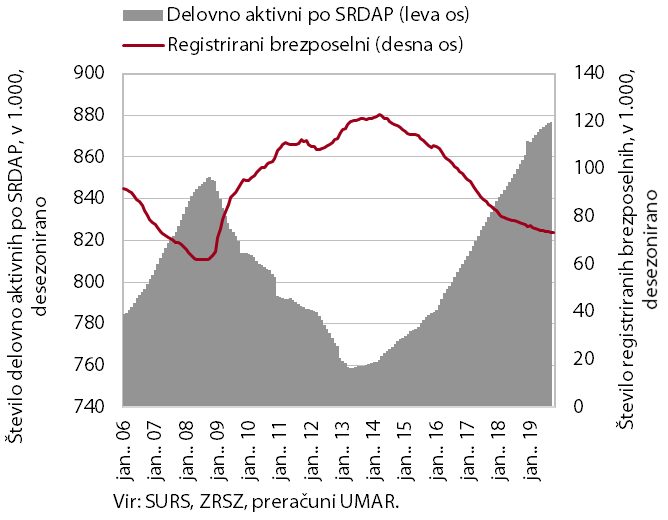

Število delovno aktivnih in registriranih brezposelnih oseb

Rast zaposlenosti in zmanjševanje brezposelnosti se upočasnjujeta. Število delovno aktivnih se je v prvih devetih mesecih medletno povečalo (2,7 %), kar je nekoliko manj kot v enakem obdobju lani (3,2 %). Najbolj se je povečalo v gradbeništvu, prometu in skladiščenju, gostinstvu in predelovalnih dejavnostih, ki sodijo med dejavnosti z visoko stopnjo prostih delovnih mest in velikim deležem tuje delovne sile. Prispevek zaposlovanja tujih delavcev k skupni rasti delovno aktivnih ostaja visok (okoli 70 %). Število registriranih brezposelnih se še naprej zmanjšuje, a počasneje kot predhodna leta. Konec oktobra jih je bilo 72.416 oz. 5,0 % manj kot leto prej.

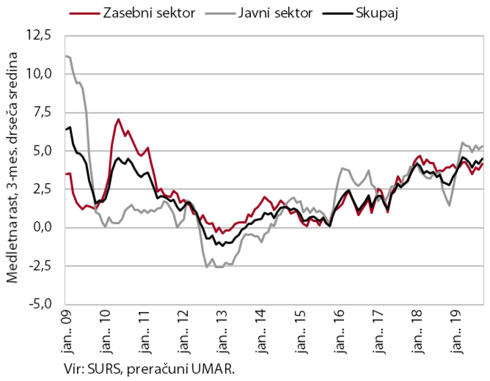

Povprečna bruto plača na zaposlenega

Rast plač je letos višja kot lani. V prvih devetih mesecih je bila medletna rast 4,3-odstotna, v enakem obdobju lani pa 3,4-odstotna. Višja rast je predvsem odraz višje rasti v sektorju država zaradi višjega vrednotenja večine delovnih mest, dogovorjenega konec lanskega leta, in napredovanj, v manjši meri pa tudi dviga minimalne plače. Ob razmeroma visoki rasti gospodarske aktivnosti in pomanjkanju ustrezne delovne sile se nadaljuje tudi rast plač v zasebnem sektorju, na katero je vplival tudi dvig minimalne plače v začetku leta. Plače so se tako najbolj povišale v dejavnostih z visokim pomanjkanjem delovne sile in z velikim deležem prejemnikov minimalne plače (v drugih raznovrstnih dejavnostih, gostinstvu in trgovini).

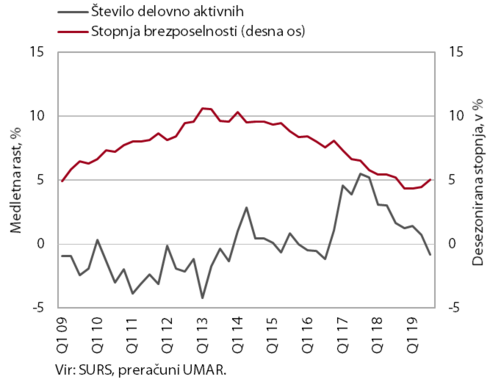

Trg dela, raziskava aktivno in neaktivno prebivalstvo (ADS)

Tudi podatki Ankete o delovni sili (ADS) kažejo na umirjanje dinamike na trgu dela. V tretjem četrtletju letos se je nadalje povečalo število zaposlenih, število samozaposlenih in pomagajočih družinskih članov pa se je nekoliko zmanjšalo. Brezposelnost se je, tako po številu kot tudi stopnji, nekoliko povišala, a ostaja na nizkih ravneh.

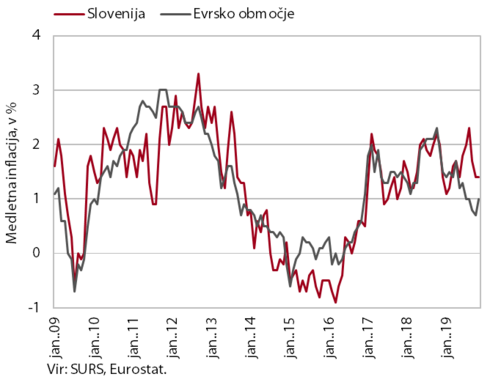

Medletna rast cen v Sloveniji in evrskem območju

Medletna rast cen je novembra ostala umirjena. Rast cen blaga se je ponovno nekoliko upočasnila, predvsem zaradi višjega medletnega padca cen naftnih derivatov in stagnacije cen neenergetskega industrijskega blaga. Cene trajnega blaga so se nadalje znižale, tokrat pa so bile medletno nižje tudi cene poltrajnega blaga. Višje cene hrane, predvsem sadja, so ublažile večji padec cen blaga dnevne porabe, ki so se ohranile okrog doseženih ravni. Ob ugodnih razmerah na trgu dela in solidnem trošenju gospodinjstev se rast cen storitev ohranja nekoliko nad 3-odstotno ravnjo, k njihovi rasti pa pomembno pripevajo storitve, ki so povezane s stanovanjem in gostinstvom, povišale pa so se tudi premije dopolnilnega zdravstvenega zavarovanja.

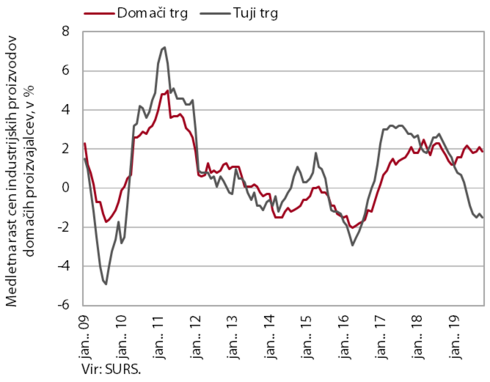

Medletna rast cen industrijskih proizvodov slovenskih proizvajalcev na domačem in tujem trgu

Skupna medletna rast cen industrijskih proizvodov slovenskih proizvajalcev je oktobra ostala nizka (0,2 %) zaradi nižjih cen na tujih trgih. Cene proizvodov na tujih trgih so bile v zadnjih mesecih v povprečju medletno nižje za okrog 1,5 %, padec izven evrskega območja je bil nekoliko manjši. Rast cen na domačem trgu pa se ohranja okrog 2 %. To je še vedno v veliki meri posledica visoke rasti cen energentov (zaradi višjih cen oskrbe z električno energijo, plinom in paro, kjer medletna rast znaša okoli 15 %). Med ostalimi namenskimi skupinami nadpovprečno naraščajo tudi cene proizvodov za investicije in netrajnega blaga za široko porabo (2,0 %). Slednje je po naši oceni tudi posledica rasti trošenja gospodinjstev.

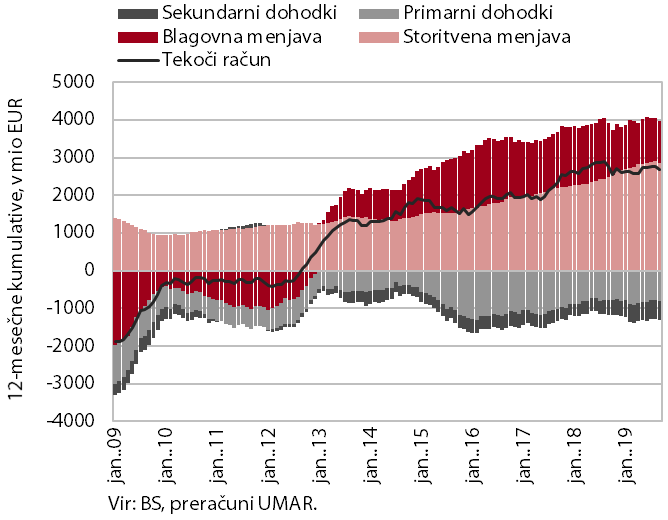

Komponente salda tekočega računa plačilne bilance

Presežek tekočega računa plačilne bilance se je septembra znižal in je bil v zadnjih dvanajstih mesecih (5,5 % ocenjenega BDP) medletno nižji. V primerjavi s prejšnjim dvanajstmesečnim obdobjem je k nižjemu presežku največ prispeval nižji blagovni presežek, kar pripisujemo predvsem umirjanju rasti v mednarodnem okolju. K medletno nižjemu presežku tekočega računa je prispeval tudi višji neto odliv sekundarnih dohodkov, ki je predvsem odraz višjih vplačil sredstev v proračun EU iz naslova davka na dodano vrednost in bruto nacionalnega dohodka. Neto odlivi primarnih dohodkov so ostali na podobni ravni kot leto prej. Storitveni presežek pa je bil višji, predvsem zaradi višjega presežka v menjavi transportnih in gradbenih storitev ter višjih neto prihodkov od potovanj.

Finančne transakcije plačilne bilance

Neto odliv finančnih sredstev v tujino se nadaljuje. V zadnjih dvanajstih mesecih do septembra so bili neto odlivi finančnih sredstev v tujino višji kot neto prilivi za 1,8 mrd EUR, predvsem zaradi transakcij v segmentu ostalih naložb. Država in podjetja so plasirala vloge na račune v tujini, kjer so vloge obrestovane višje kot v domačem bančnem sistemu, podjetja so se do tujine razdolževala, poslovne banke so tujino financirale z dolgoročnimi posojili, nerezidenti pa so iz slovenskih bank dvigali vloge. Pri neposrednih naložbah so prevladovali neto prilivi lastniškega kapitala, katerih povečanje je povezano s prevzemi v zavarovalniški in podjetniški dejavnosti. Neto prilivi naložb v vrednostne papirje so bili predvsem posledica naložb tujih portfeljskih vlagateljev v domači bančni sektor. Banke, zavarovalne družbe in pokojninski skladi pa so na mednarodnih finančnih trgih nadalje kupovali dolgoročne dolžniške vrednostne papirje.

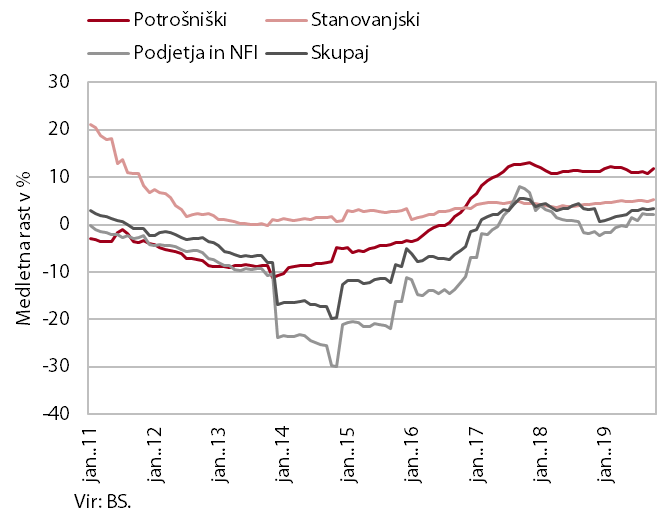

Medletne stopnje rasti kreditov v slovenskem bančnem sistemu

Rast kreditov in vlog domačih nebančnih sektorjev se je tudi oktobra ohranila okrog doseženih ravni. Obseg kreditov nebančnim sektorjem je bil medletno višji za nekoliko več kot 3 %. K temu je še naprej pomembno prispevalo zadolževanje gospodinjstev. Oktobra se je zaradi napovedi uvedbe zavezujočega makrobonitetnega ukrepa (v začetku novembra) nekoliko okrepilo predvsem zadolževanje v obliki potrošniških posojil. Rast kreditov podjetjem in NFI ostaja umirjena. Dvakrat hitreje kot krediti pa naraščajo vloge domačih nebančnih sektorjev, kjer se še naprej krepi predvsem obseg vlog čez noč, kar je posledica nizkih obrestnih mer. Zato se ročnostna struktura virov financiranja še poslabšuje. Likvidnost v bančnem sistemu je še vedno ugodna. Ob solidni rasti domačih virov financiranja se odvisnost slovenskega bančnega sistema od tujih virov financiranja ohranja na nizki ravni.

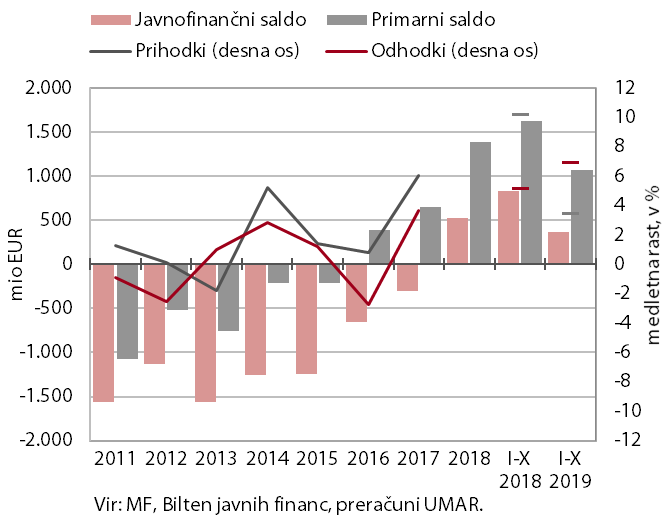

Prihodki, odhodki in saldo konsolidirane bilance javnega financiranja

Presežek konsolidirane bilance je v prvih desetih mesecih nižji kot lani, kar glede na proračunske načrte pričakujemo tudi ob koncu leta. Rast prihodkov je bila v tem obdobju znatno nižja, na kar so najbolj vplivali medletno nižji nedavčni prihodki – ti so bili lani na visoki ravni zaradi visokih izplačil dividend v oktobru in nižjih prihodkov iz EU – na kar so prav tako vplivala lanska enkratna vplačila. Nižja rast prihodkov izhaja tudi iz davčnih prihodkov, kar je posledica sprememb pri obdavčitvi regresa in nižje rasti domače potrošnje. Že od začetka leta je okrepljena rast odhodkov. Povezana je predvsem s sprejetimi dogovori o zvišanju plač in nadaljnjo rastjo zaposlenosti, ki je najvišja v zdravstvu in izobraževanju, in ukrepi na področju transferjev posameznikom ter gospodinjstvom. Okrepljena so tudi vplačila v proračun EU. Rast investicij se je v primerjavi z lanskim letom znižala nekoliko bolj kot je bilo načrtovano. Ocena realizacije državnega proračuna, ki predstavlja glavnino konsolidirane bilance, za leto 2019 kaže na pričakovan presežek v višini 151 mio EUR. To je manj kot načrtovano v sprejetem rebalansu državnega proračuna (194 mio EUR) in po pričakovanjih manj kot v letu 2018 (537 mio EUR).