Ekonomsko ogledalo

Ekonomsko ogledalo 8/2016

Gospodarska aktivnost v Sloveniji se nadalje krepi, pri čemer ključna dejavnika ostajata izvoz in potrošnja gospodinjstev. Ob ugodnih razmerah se razmere na trgu dela izboljšujejo hitreje kot lani. Okrevanje gospodarstva je torej vse bolj široko osnovano. Izjema so finančni trgi, kjer se medletno krčenje obsega kreditov domačim nebančnim sektorjem nadaljuje. Javnofinančni primanjkljaj po denarnem toku se je v devetih mesecih glede na enako obdobje lani skoraj prepolovil.

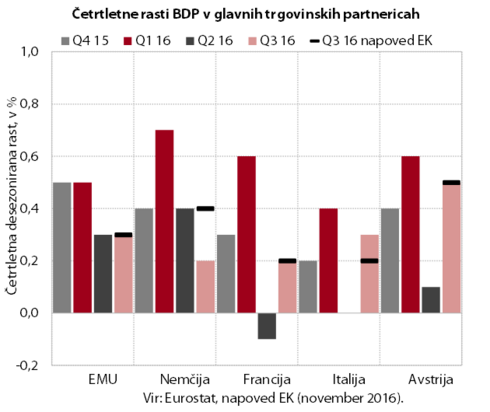

Zmerna gospodarska rast evrskega območja se nadaljuje. BDP se je tudi v tretjem četrtletju povečal za 0,3 % četrtletno in 1,7 % medletno (desez.). Gospodarska rast, ki je bila večinoma skladna s pričakovanji EK, je bila zabeležena v vseh naših glavnih trgovinskih partnericah iz evrskega območja. K rasti je prispevalo predvsem povečanje zasebne potrošnje. Razpoloženje v gospodarstvu in med potrošniki pa tudi za zadnje četrtletje nakazuje podobno rast.

Mednarodne institucije jeseni niso bistveno spremenile napovedi gospodarske rasti v glavnih trgovinskih partnericah, ocenile pa so, da so se tveganja za nižjo rast od napovedane povečala. Gospodarska rast naj bi se letos in prihodnji dve leti gibala med 1,5 % in 1,7 %. Ob nadaljnjem izboljšanju razmer na trgu dela bo še naprej temeljila na rasti zasebne potrošnje. Med pomembnimi trgovinskimi partnericami izven evrskega območja napovedi nakazujejo ugodno gospodarsko rast Hrvaške, ki jo bo poganjalo domače povpraševanje. Rusija letos še ni izšla iz recesije, naslednje leto pa naj bi se gospodarske razmere predvsem zaradi rasti cen nafte izboljšale. Tveganja za uresničitev napovedi so se povečala in izhajajo predvsem iz politične negotovosti, počasne gospodarske rasti zunaj EU in šibke svetovne trgovine.

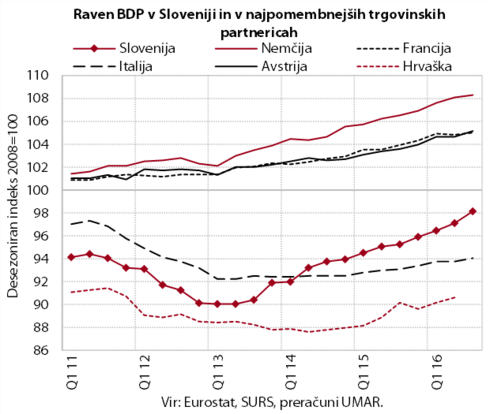

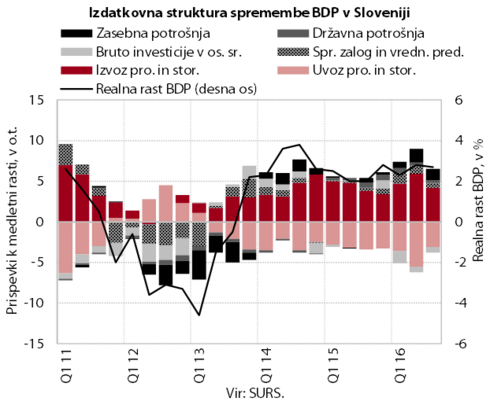

Rast gospodarske aktivnosti se je v tretjem četrtletju nadaljevala, v prvih treh četrtletjih je bil BDP realno za 2,6 % višji kot v enakem obdobju lani. V primerjavi s prejšnjim četrtletjem se je BDP okrepil za 1,0 % (desez.), kar je najvišja rast v zadnjih devetih četrtletjih in znatno višja kot v povprečju evrskega območja. Tuje povpraševanje in izboljševanje konkurenčnega položaja slovenskih podjetij še naprej krepita izvoz, ki ostaja ključni dejavnik gospodarske rasti. Z njim tesno povezana rast proizvodnje v predelovalnih dejavnostih je letos med najhitrejšimi v EU in je v poletnih mesecih presegla predkrizne ravni. Razmere se izboljšujejo tudi v večini storitvenih dejavnosti, izraziteje v segmentih, povezanih s turizmom, kjer sta se občutneje povečala obisk in trošenje tujih turistov. V ugodnih gospodarskih razmerah se še naprej izboljšujejo razmere na trgu dela, kar veča zaupanje potrošnikov in spodbuja trošenje gospodinjstev. Zasebna potrošnja tako letos vidneje okreva in je v treh četrtletjih dohitela medletno rast BDP. Ob že nekajletni rasti potrošnje trajnih dobrin, ki sicer predstavljajo desetino potrošnje, se je okrepilo tudi trošenje drugih dobrin in storitev. Od ugodnih gibanj odstopajo le skupne investicije, ki so ob nižjih javnih investicijah zaradi zastoja črpanja EU sredstev ob prehodu na novo finančno perspektivo nižje kot lani. Nadaljuje pa se krepitev zasebnih investicij, kar povezujemo z visoko izkoriščenostjo kapacitet, dobrimi poslovnimi rezultati in razdolževanjem podjetij, ugodnejši pa so tudi pogoji financiranja. Po naši oceni podjetja naložbe v večji meri kot v preteklosti financirajo z lastnimi sredstvi, saj bančno kreditiranje podjetniškega sektorja ostaja skromno. Kljub relativno hitrejšemu zmanjševanju zaostanka v zadnjih letih pa ostajamo v skupini držav evrskega območja, kjer BDP najbolj zaostaja za predkrizno ravnjo.

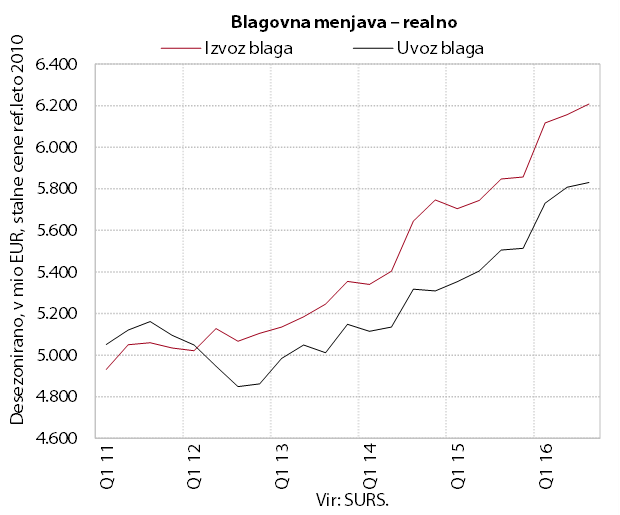

Realni izvoz in uvoz blaga sta se v tretjem četrtletju nadalje povečala (desez.). Ocenjujemo, da se je nadaljevala rast izvoza večine panog. K rasti je največ prispeval izvoz proizvodnje motornih vozil, ki predstavlja 16 % slovenskega blagovnega izvoza. Rast uvoza blaga je temeljila na krepitvi zasebnih podjetniških investicij in večji potrošnji gospodinjstev.

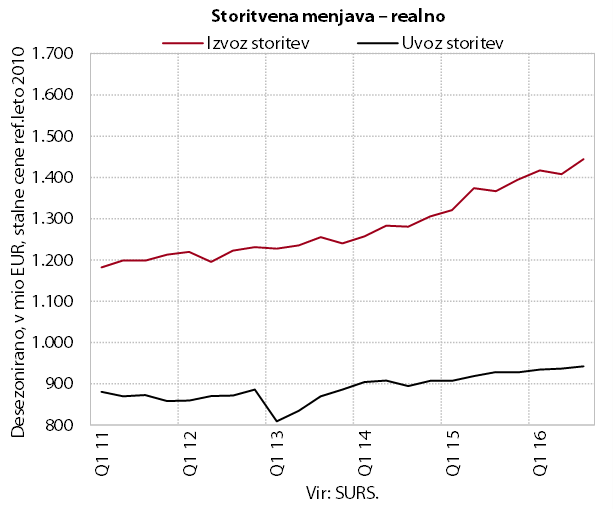

Po padcu v drugem četrtletju se je realni izvoz storitev v tretjem četrtletju povečal, realna rast uvoza storitev pa je ostala zmerna (desez.). Rast izvoza je predvsem posledica trošenja tujih turistov pri nas in večjega izvoza transportnih storitev. Rast uvoza pa temelji predvsem na večjih nakupih domačih gospodinjstev v tujini (turizem) ter uvozu tehničnih, s trgovino povezanih poslovnih storitev.

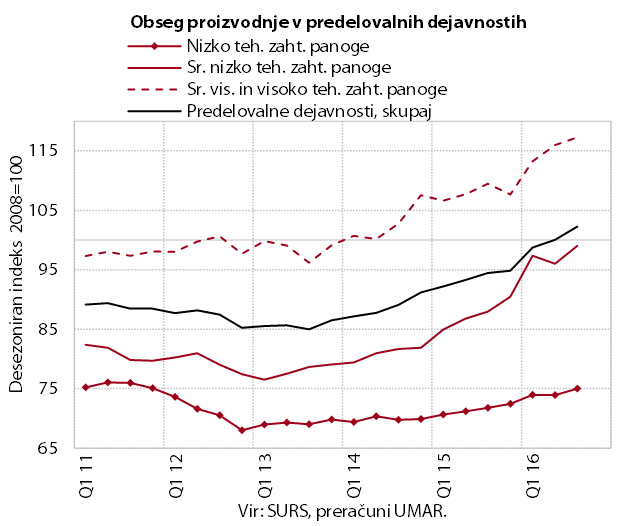

Rast obsega proizvodnje v predelovalnih dejavnostih je široko osnovana. V tretjem četrtletju se je proizvodnja povečala v vseh skupinah panog po tehnološki zahtevnosti. Tudi v prvih devetih mesecih je bila v večini panog večja kot pred letom. Najskromnejša je ostala rast v nizko tehnološko zahtevnih panogah, kjer je letos začela okrevati tudi proizvodnja nekaterih bolj delovno intenzivnih panog (tekstilna in pohištvena industrija). Poleg rasti prihodkov na tujih trgih večina panog ob okrevanju domačega povpraševanja beleži tudi višjo prodajo doma.

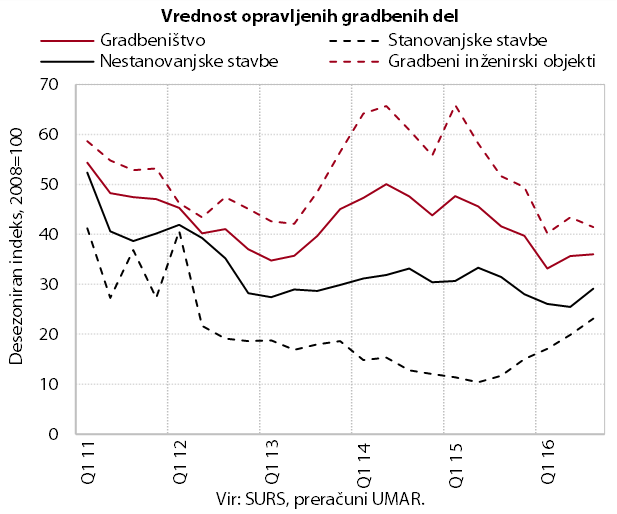

Vrednost opravljenih gradbenih del je v tretjem četrtletju ostala skoraj nespremenjena. Aktivnost je v letošnjem letu precej nižja od lanske, kar je v največji meri povezano z nižjimi državnim investicijami ob prehodu na novo finančno perspektivo EU. Po izjemno nizki aktivnosti v času krize pa se ob izboljšanih razmerah na trgu dela krepi gradnja stanovanj. V zadnjem obdobju se je povečala aktivnost tudi v gradnji nestanovanjskih stavb.

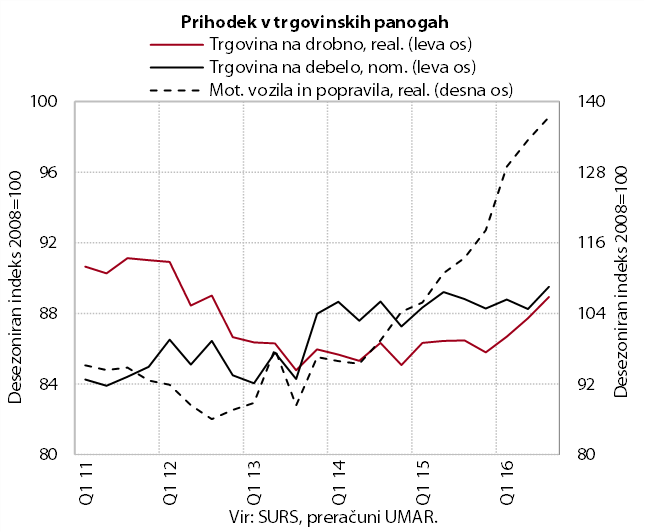

Predvsem zaradi večjega trošenja gospodinjstev se je v trgovini v tretjem četrtletju nadaljevala rast prodaje trajnih in poltrajnih izdelkov. Povečala se je predvsem prodaja računalniških, gospodinjskih in telekomunikacijskih naprav, pohištva, športne opreme ter osebnih avtov fizičnim osebam. Prodaja živil je ob spremenjenih nakupovalnih navadah potrošnikov, do katerih je prišlo tudi zaradi krize, ostala na najnižji ravni po letu 2008 in v devetih mesecih edina ni presegla ravni izpred leta. Najvišjo medletno rast prihodka v tem obdobju (za več kot petino) so ob nadaljnji rasti prodaje novih osebnih in tovornih vozil domačim kupcem ter okrepljeni prodaji v tujino dosegli v trgovini z motornimi vozili.

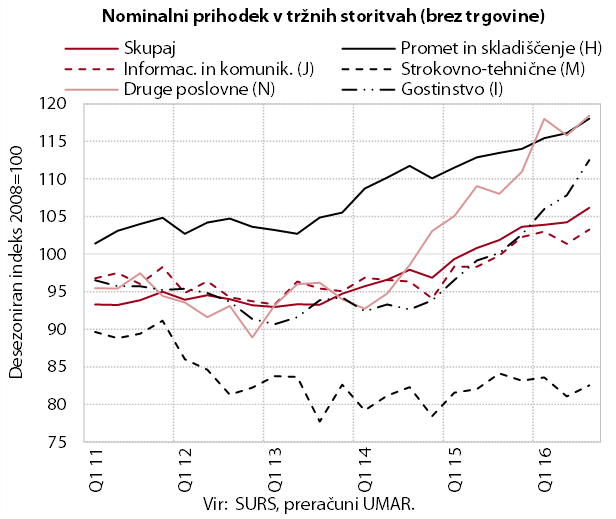

Rast nominalnega prihodka v tržnih storitvah se nadaljuje. Rast tržnih storitev ostaja široko osnovana, v prvih devetih mesecih je bil prihodek v večini tržnih storitev medletno večji. Povezana je predvsem z dejavniki tujega povpraševanja in zasebne potrošnje (promet, gostinstvo, računalniške storitve). Manj ugodna gibanja so v segmentih, ki so bolj odvisna od domačega investicijskega povpraševanja (arhitekturno-tehnične storitve).

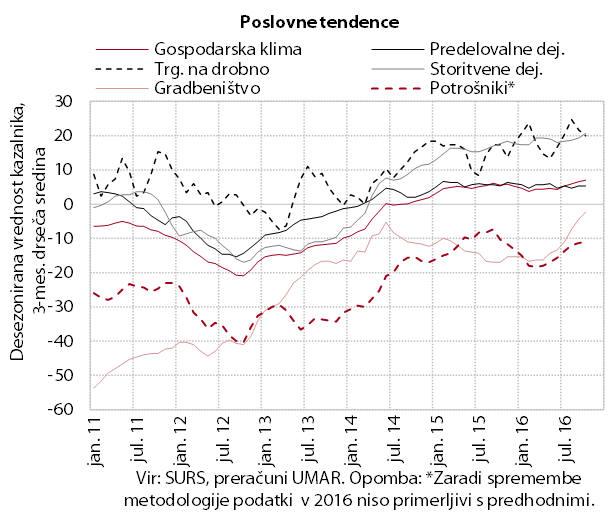

Razpoloženje v gospodarstvu se od sredine leta izboljšuje. Zaupanje se povečuje v gradbeništvu in v storitvenih dejavnostih. Višje kot v prvi polovici leta pa je tudi zaupanje med potrošniki.

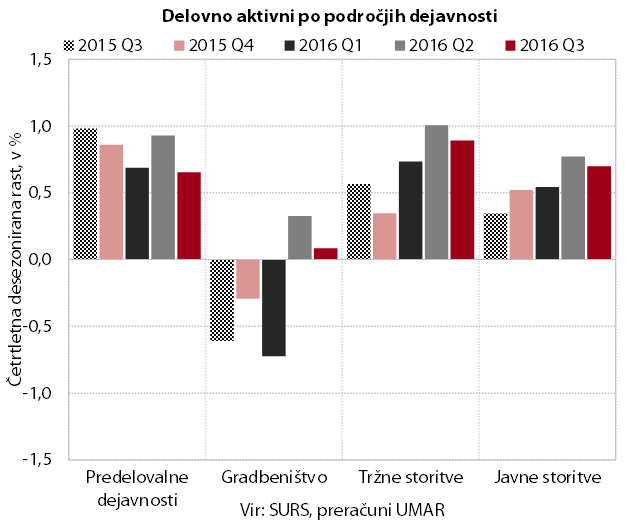

Ob vse bolj široko osnovani gospodarski rasti se je število delovno aktivnih povečalo bolj kot lani. Število delovno aktivnih se je v prvih devetih mesecih letos medletno povečalo bolj zlasti v predelovalnih dejavnostih, strokovnih, znanstvenih in tehničnih dejavnosti ter trgovini in v gostinstvu. V javnih storitvah je bila ob sprostitvi omejitev pri novem zaposlovanju rast višja v zdravstvu, javni upravi in osnovnem šolstvu. Pričakovanja podjetij o zaposlovanju so najvišja od začetka krize.

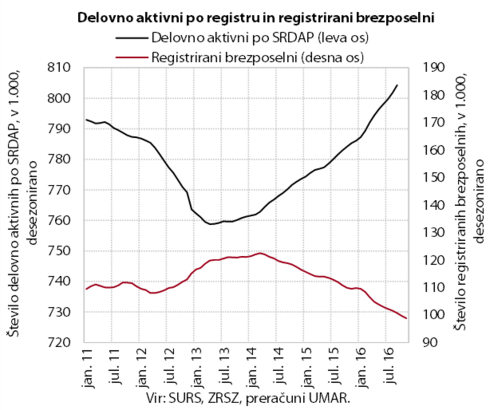

Število registriranih brezposelnih se ob okrepljenem zaposlovanju nadalje zmanjšuje. Na to poleg odliva v zaposlitev, ki je bil tudi v prvih enajstih mesecih medletno večji, vpliva tudi postopno zmanjševanje priliva v evidenco, zlasti zaradi izteka pogodb za določen čas. Manj je bilo tudi iskalcev prve zaposlitve, po naši oceni zaradi nekoliko manjših generacij, ki končujejo šolanje, ter boljših zaposlitvenih priložnosti ob prehodu iz šolanja na trg dela. Konec novembra je bilo v evidenci prijavljenih 96.843 oseb oz. 9,8 % manj kot lani.

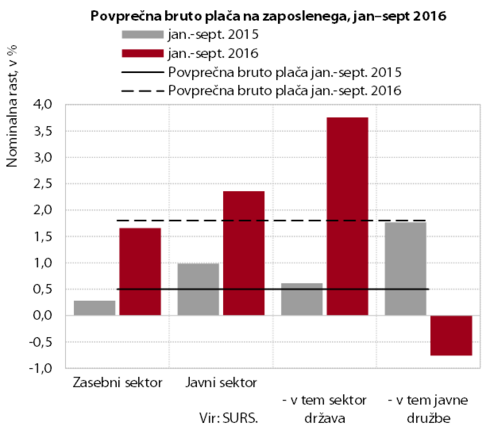

Povprečna bruto plača se je v tretjem četrtletju znova povečala, njena rast pa ostaja precej višja kot pred letom. V zasebnem sektorju višjo rast povezujemo s krepitvijo gospodarske aktivnosti, v javnem pa s postopnim odpravljanjem varčevalnih ukrepov za javne uslužbence (napredovanja in vrnitev plačne lestvice). Nižja, za razliko od preteklih let, ostaja le plača v javnih družbah.

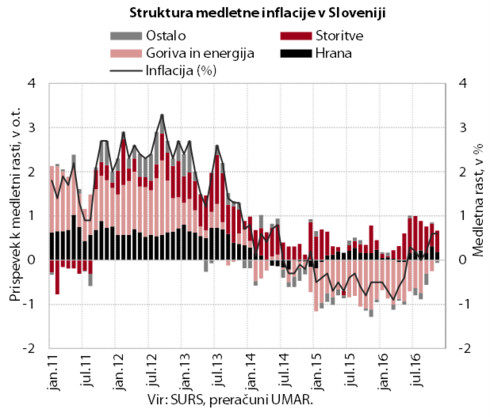

Cene življenjskih potrebščin so ostale novembra nekoliko višje kot pred letom (0,6 %). Inflacija v zadnjih mesecih je predvsem odraz zmanjševanja negativnega prispevka cen energentov. Te so se po daljšem obdobju medletnega padca novembra približale ravnem izpred leta. Hkrati se nadaljuje medletna rast cen storitev, kar povezujemo predvsem z okrevanjem trošenja gospodinjstev. Višje kot pred letom so tudi cene hrane, cene trajnega blaga pa ostajajo medletno nižje.

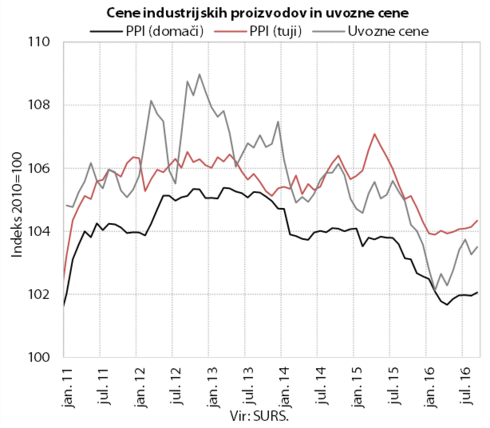

Zaradi nadaljevanja rasti cen surovin na svetovnih trgih so se oktobra uvozne cene povišale na raven s konca lanskega leta, tudi padci cen industrijskih proizvodov so manjši. Na tujih trgih so bile cene domačih proizvajalcev podobne kot pred letom, na domačem trgu pa so ostale nižje kot lani.

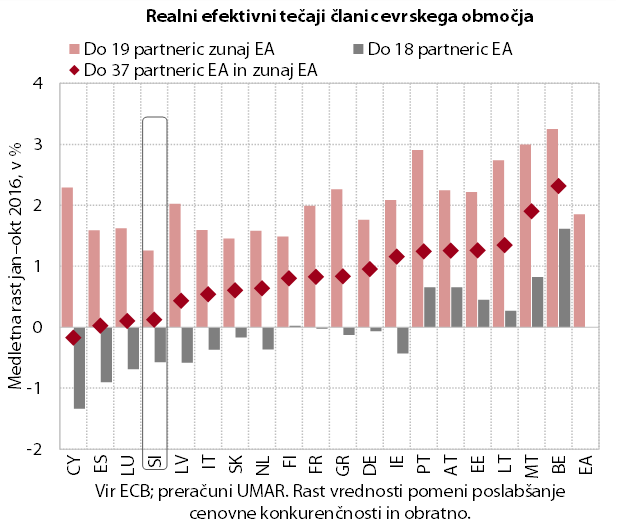

Cenovna konkurenčnost slovenskega gospodarstva ostaja relativno ugodna. Realni efektivni tečaj, deflacioniran z relativnimi cenami življenjskih potrebščin, ostaja blizu lanskih najnižjih ravni od vstopa Slovenije v EU. Medletni padec relativnih cen se v zadnjih mesecih sicer upočasnjuje, a ob hkratni upočasnjeni apreciaciji evra do valut pomembnejših trgovinskih partneric. Na evrskih trgih je bilo medletno izboljšanje naše cenovne konkurenčnosti v prvih desetih mesecih nekoliko večje, poslabšanje na zunaj evrskih trgih pa nekoliko manjše kot v večini preostalih članic.

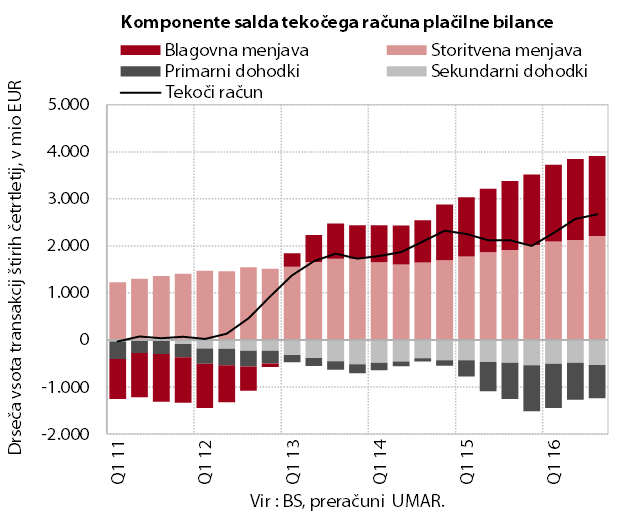

Presežek tekočega računa plačilne bilance se še vedno povečuje. V tretjem četrtletju je izhajal predvsem iz večjega storitvenega presežka, blagovni presežek pa je bil po desetih četrtletjih povečevanja medletno nižji. Kljub nadaljevanju ugodnih izvoznih gibanj so se namreč poslabšali pogoji menjave. Primanjkljaj primarnih dohodkov se ohranja medletno nižji zaradi ocenjenih manj izplačanih reinvestiranih dobičkov tujim vlagateljem; primanjkljaj sekundarnih dohodkov pa višji zaradi večjih izdatkov državnega sektorja. V dvanajstih mesecih do septembra je presežek tekočega računa dosegel 6,7 % BDP.

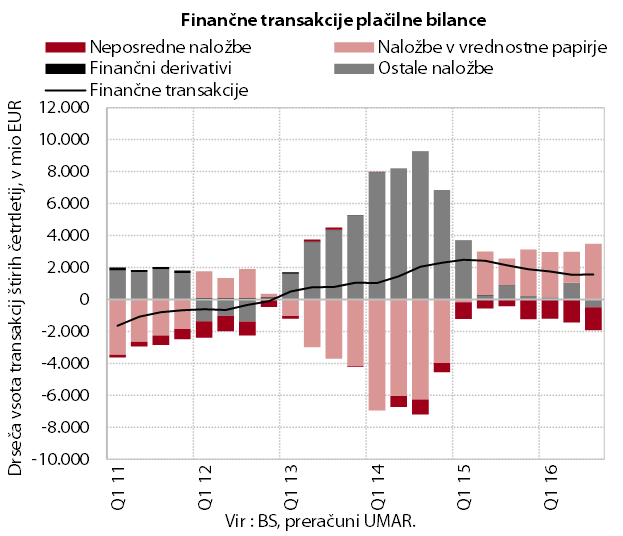

Neto financiranje tujine se je nadaljevalo. V tretjem četrtletju je neto odliv BS znova presegal neto priliv kapitala državnega in zasebnega sektorja. BS je v skladu s programom nakupovanja vrednostnih papirjev javnega sektorja v evrskem območju kupovala tuje dolžniške vrednostne papirje. Povečala je tudi finančno premoženje v tujini in odplačala obveznosti v okviru Evrosistema. Država je zaradi manjše donosnosti dvigala gotovino z računov v tujini in jo deponirala pri centralni banki. V zasebnem sektorju so prevladovali neto tokovi neposrednih naložb, pri čemer je večino predstavljal lastniški kapital tujih vlagateljev.

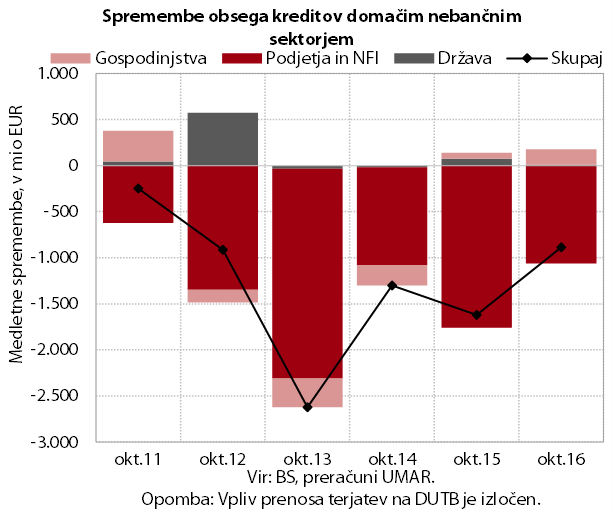

Medletno krčenje obsega kreditov domačim nebančnim sektorjem se je oktobra v primerjavi s preteklimi meseci nekoliko upočasnilo. To je predvsem posledica manjšega razdolževanja podjetij in NFI, ki pa je še vedno razmeroma visoko. Razlogi za to so po naši oceni v zadržanosti bank pri kreditiranju in tudi manjšem povpraševanju podjetij po posojilih bank na domačem trgu zaradi trenutno zadostnih lastnih in ugodnejših drugih virov financiranja. Obrestne mere za podjetja so v slovenskem bančnem sistemu še vedno precej nad povprečjem EMU, razlike pa se z daljšo ročnostjo in večanjem obsega posojil povečujejo. Banke v večji meri kot podjetja financirajo gospodinjstva, ki so zaradi nizke zadolženosti in ugodnih gibanj na trgu dela manj tvegani komitenti. Obrestne mere za posojila gospodinjstvom ne odstopajo izrazito od povprečja EMU oz. so pri potrošniških kreditih že nižje.

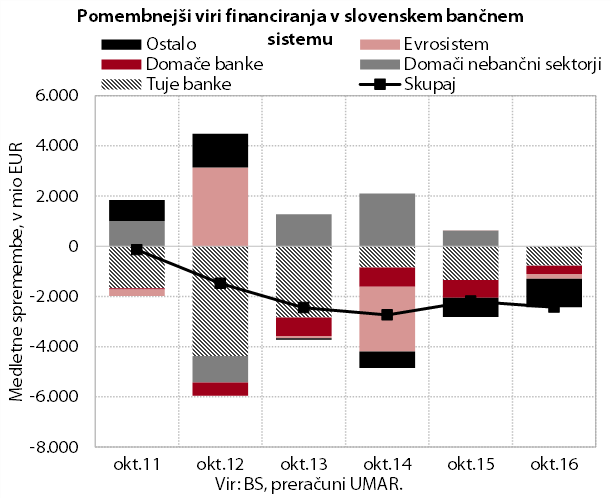

Struktura bančnih virov financiranja se spreminja v prid vlog nebančnih sektorjev. Te so se sicer oktobra na medletni ravni znižale, kar pa je posledica visoke osnove in odlivov vlog države in v manjši meri tudi NFI, vloge gospodinjstev in podjetij pa še naprej naraščajo. Krepijo se predvsem vloge čez noč, kar slabša ročnostno strukturo virov financiranja.

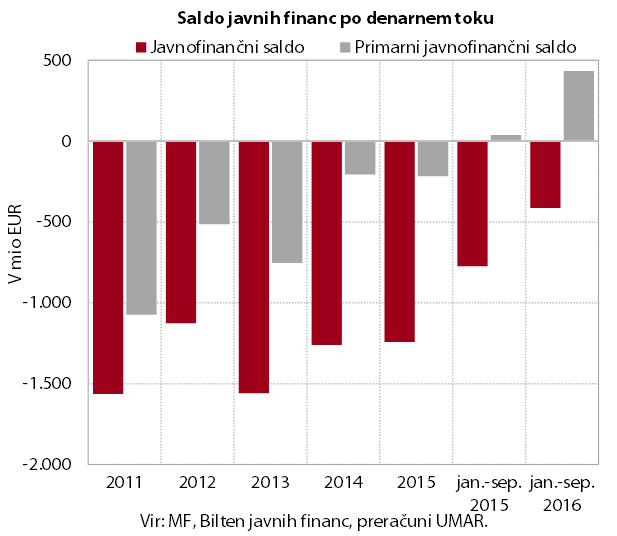

Javnofinančni primanjkljaj po denarnem toku se je v devetih mesecih glede na enako obdobje lani skoraj prepolovil. To odraža zlasti izboljšanje gospodarskih razmer, spremembo v tokovih sredstev z EU in ohranjanje dela ukrepov za zadrževanje odhodkov. Bistveno večji kot v enakem obdobju lani je bil tudi presežek salda, ki ne vključuje izdatkov za obresti.

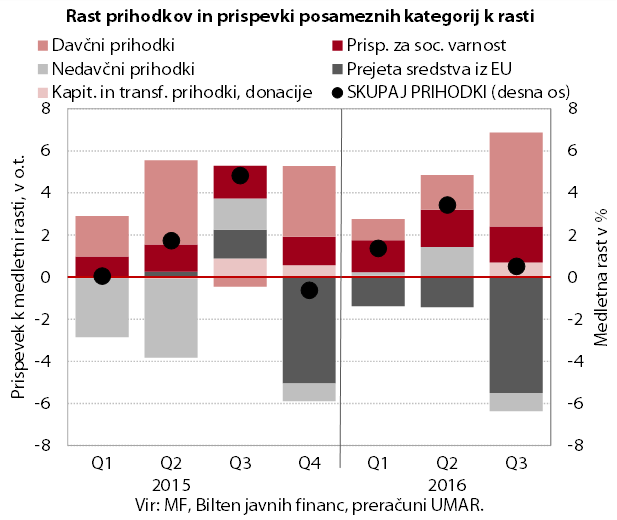

Javnofinančni prihodki so se v devetih mesecih medletno povečali. Najhitreje naraščajo prihodki, povezani z ugodnimi gibanji na trgu dela. Medletna rast prihodkov, temelječih na potrošnji, ostaja letos kljub premiku k bolj pozitivnemu trendu relativno nizka. Povezana je s počasnim okrevanjem skupne nominalne domače porabe in tudi z dejavniki prehodne narave, npr. s spremembo glede plačil DDV iz uvoza.

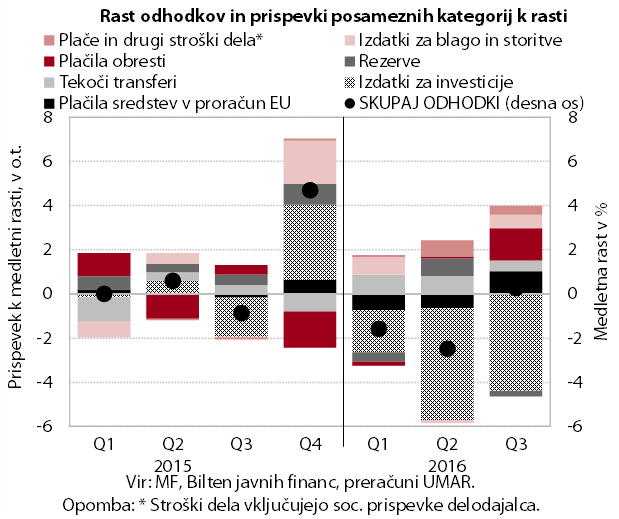

Nadaljuje se medletno zmanjševanje javnofinančnih odhodkov. Glavnina znižanja izhaja iz nižjih investicij ob prehodu na izvajanje nove finančne perspektive EU. Dolgoročni trend rasti ostalih odhodkov sicer znaša le dobro polovico rasti BDP, a se letos neprekinjeno zvišuje. Največ k temu prispevajo izdatki, povezani z delnim sproščanjem varčevalnih ukrepov (masa plač v javnem sektorju, transferji posameznikom in gospodinjstvom), ter izdatki za blago in storitve.

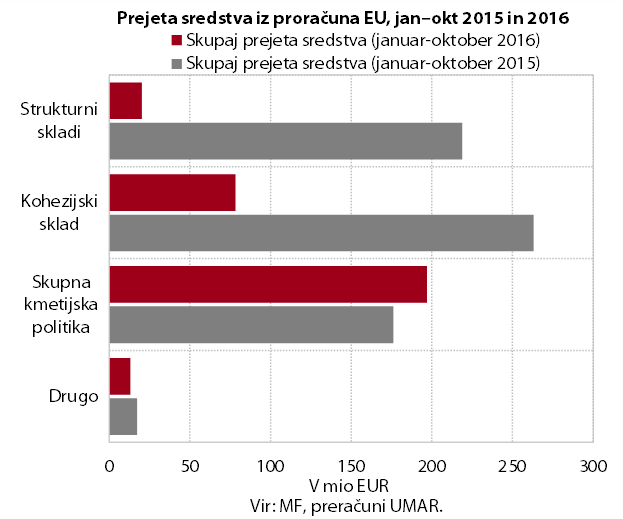

Neto položaj državnega proračuna RS do proračuna EU je bil v prvih desetih mesecih negativen. Slovenija je iz proračuna EU prejela 333,1 mio EUR, vplačala pa 7 mio EUR več. Največji del prihodkov so predstavljala sredstva skupne kmetijske in ribiške politike (197,0 mio EUR, 63,0 % v proračunu pričakovanih prihodkov). Večina sredstev iz kohezijskega sklada in strukturnih skladov je bila v proračun RS v prvih petih mesecih vplačana iz prejšnje finančne perspektive. Iz nove finančne perspektive je bilo iz državnega proračuna projektom izplačanih le 20 mio EUR.