Ekonomsko ogledalo

Ekonomsko ogledalo 7/2019

Zaradi umirjanja rasti tujega povpraševanja je rast izvozno usmerjenih delov slovenskega gospodarstva letos skromnejša. V dejavnostih, povezanih predvsem z zasebno potrošnjo, se aktivnost večinoma krepi, rast trošenja gospodinjstev pa se ob nadaljnji rasti razpoložljivega dohodka nadaljuje. Rast zaposlenosti ostaja precej visoka predvsem zaradi zaposlovanja tujcev. To so ključne ugotovitve Ekonomskega ogledala, ki smo ga danes izdali na Uradu RS za makroekonomske analize in razvoj.

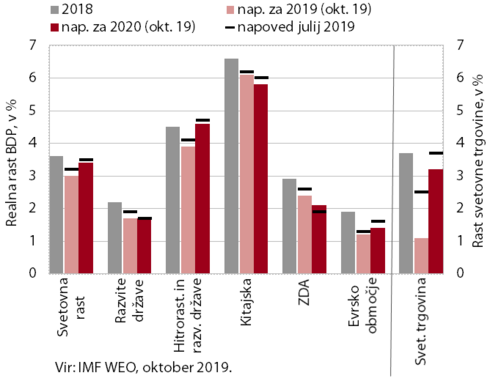

Napoved gospodarske rasti in svetovne trgovine IMF za leti 2019 in 2020

Mednarodne institucije znižujejo napovedi svetovne gospodarske rasti in svetovne trgovinske menjave, ob tem pa opozarjajo na znatna tveganja za nadaljnje umirjanje rasti. Zaradi stopnjevanja trgovinskih in geopolitičnih napetosti sta rast svetovne trgovine in industrije vse skromnejši, kar se odraža tudi na nižji rasti investicij. Mednarodne institucije (IMF, OECD, ECB) tako za letos svetovnemu gospodarstvu napovedujejo le še okrog 3-odstotno rast, še izraziteje, na blizu 1,0 %, pa se bo upočasnila rast svetovne trgovine. Naslednje leto se ob predpostavljeni umiritvi trgovinskih trenj obeta zmerna krepitev rasti. Rast v evrskem območju bo letos zaradi nižje dodane vrednosti v predelovalnih dejavnostih ter šibkejše rasti izvoza in investicij le še nekaj nad 1,0 %, precej nižja od predhodnih ocen pa bo tudi prihodnje leto (okrog 1 %). Na poslabšane gospodarske razmere in nizko inflacijo sta se odzvali ECB in Fed. Prva z objavo novega svežnja ukrepov, ameriška centralna banka pa s tretjim letošnjim znižanjem ključne obrestne mere.

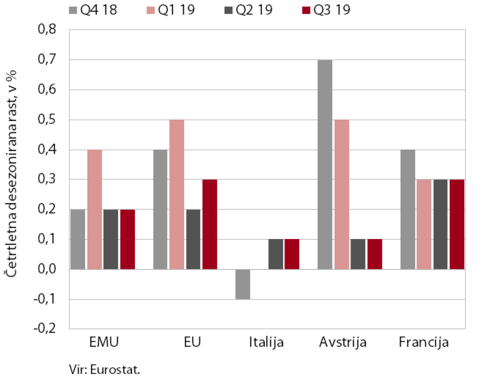

Četrtletna rast BDP v evrskem območju

Gospodarska rast evrskega območja je v tretjem četrtletju ostala skromna. Po predhodnih podatkih se je BDP drugič zapored četrtletno zvišal za 0,2 %. Medletno je bil višji za 1,1 %, kar je najnižja rast v zadnjih šestih letih. Gospodarska rast je ostala skromna v večini naših najpomembnejših gospodarskih partneric (Italija, Avstrija, Francija). Kratkoročni kazalniki razpoloženja nakazujejo nadaljevanje šibke dinamike evrskega gospodarstva. Vrednost kazalnika gospodarske klime ESI je bila oktobra najnižja v zadnjih štirih letih in odraža nižje zaupanje v vseh dejavnostih, razen gradbeništvu, ter med potrošniki. Sestavljeni kazalnik vodij nabave PMI ostaja nizko in nakazuje možnost stagnacije evrskega območja v zadnjem četrtletju leta. Tudi Ifo kazalnik kaže, da podjetja v naših glavnih trgovinskih partnericah ob manjših naročilih ne pričakujejo skorajšnjega izboljšanja razmer, optimistični so le v Italiji.

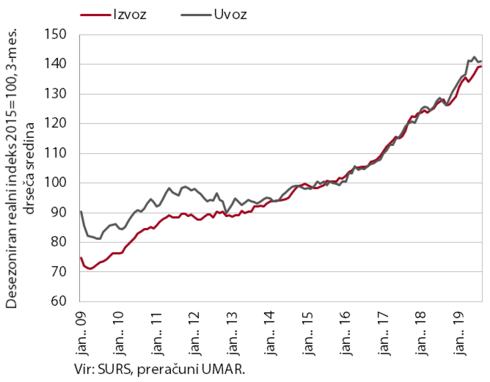

Blagovna menjava

Rast zunanjetrgovinske menjave se je v poletnih mesecih upočasnila, a zaradi medicinskih in farmacevtskih proizvodov ostala na visoki ravni. To je večinoma povezano s trgovinsko in distribucijsko dejavnostjo teh proizvodov (in nekaterih primarnih proizvodov), kar v zadnjem obdobju tudi vpliva na velika mesečna nihanja izvoza in uvoza. Upočasnjevanje rasti v naših glavnih trgovinskih partnericah v evrskem območju se že nekaj mesecev kaže v poslabševanju izvoznih pričakovanj in manj ugodnih gibanjih izvoza drugih pomembnejših izdelkov predelovalnih dejavnosti. Izvoz vozil in z vozili povezanih proizvodov (okoli 15 % celotnega izvoza) ter izvoz kovinskih izdelkov sta bila medletno nižja, rast izvoza drugih strojev in električnih naprav se je upočasnila. Upočasnila se je tudi rast uvoza proizvodov za vmesno porabo, kar je povezano z umirjanjem rasti predelovalnih dejavnosti.

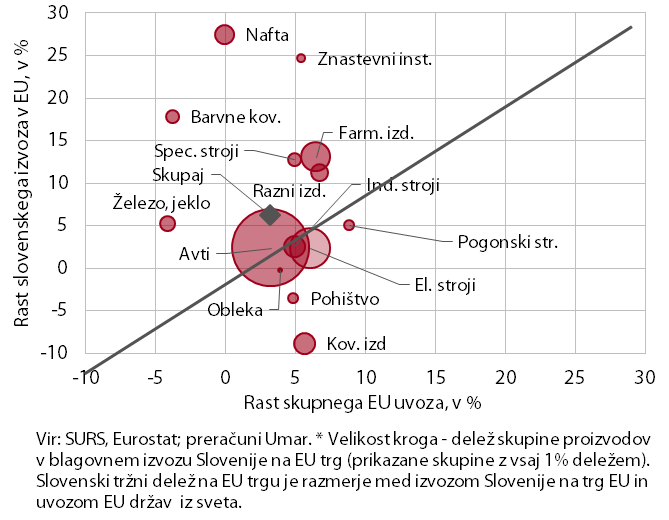

Rast izvoza blaga Slovenije in EU uvoznega povpraševanja (tržni delež), 1. polletje 2019

Izvozni tržni delež blaga na EU trgu se je v prvem polletju povečal za slabe 3 % (lani v povprečju okoli 4 %). K upočasnitvi rasti glede na lansko leto je prispevala predvsem odsotnost prej visokih rasti izvoza osebnih vozil. Rast tržnega deleža pa je izhajala pretežno iz visokega izvoza (i) nafte, ki pa je predhodno uvožena in na gospodarsko rast nima večjega vpliva, (ii) tehnološko zahtevnejših proizvodov (znanstveni in kontrolni instrumenti ter farmacevtski izdelki) ter (iii) kovin (železo, jeklo in barvne kovine), ob siceršnjem upadu EU nominalnega uvoznega povpraševanja po teh proizvodih. Med pomembnejšimi partnericami EU se je slovenski izvozni tržni delež okrepil na Hrvaškem in v Italiji, znižal v Avstriji, v Nemčiji in Franciji pa beležil zmerne rasti. Izven EU se močno povečuje slovenski tržni delež na švicarskem trgu, povezan z uvozno-izvoznimi tokovi farmacevtskih izdelkov. Po začasnih podatkih se je tržni delež na svetovnem trgu v prvem polletju povišal za okoli 1 % (lani v povprečju 4,4 %).

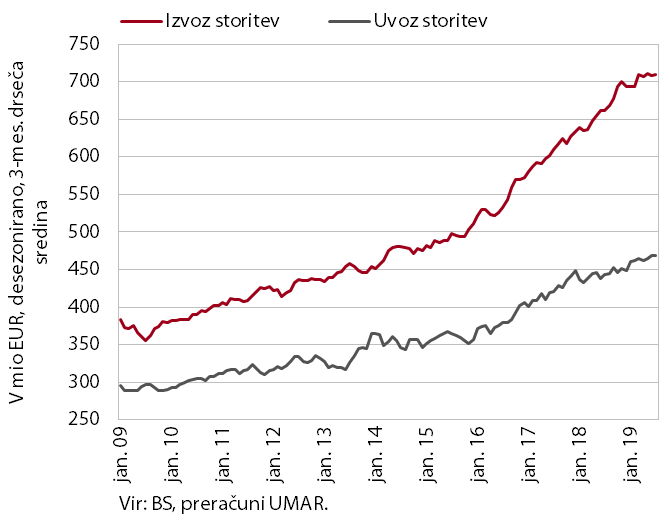

Storitvena menjava

Rast izvoza in uvoza storitev se je v poletnih mesecih upočasnila, a ostaja visoka. K medletni rasti izvoza še naprej pomembno prispevata izvoz gradbenih storitev, ki je približno tretjino večji kot lani, in transportnih storitev, kjer pa se rast upočasnjuje. Nižje kot lani so tudi rasti trošenja tujih turistov, izletnikov in tranzitnih potnikov v Sloveniji. K upočasnjevanju rasti uvoza storitev v zadnjih mesecih prispevajo predvsem skromnejše rasti uvoza transportnih in ostalih poslovnih storitev, v nekoliko manjši meri pa se upočasnjujejo tudi rasti uvoza potovanj, gradbenih storitev in IKT (predvsem računalniških storitev).

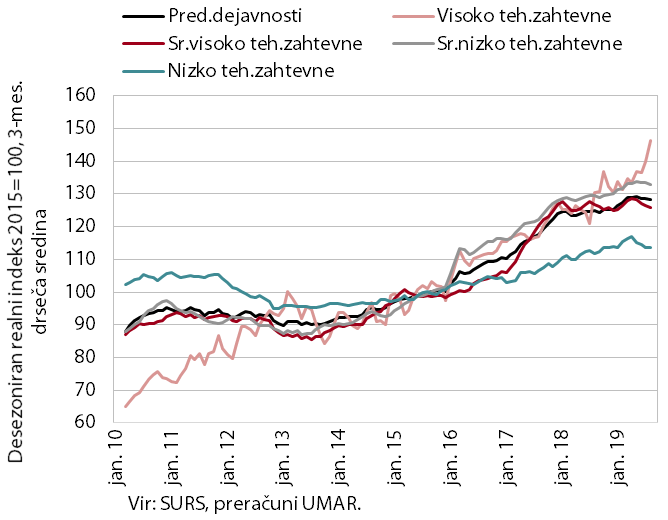

Obseg proizvodnje v predelovalnih dejavnostih

Obseg proizvodnje v predelovalnih dejavnostih je v poletnih mesecih ostal podoben kot v drugem četrtletju. Julija in avgusta se je nadalje povečal le v visoko tehnološko zahtevnih panogah. Umiritev rasti v letošnjem letu je posledica skromnejše rasti tujega povpraševanja. Rast se je zaradi vpetosti v globalne verige vrednosti umirila predvsem v proizvodnji proizvodov za vmesno porabo (srednje nizko tehnološko zahtevni kovinska in gumarska industrija). V prvih osmih mesecih letos je bila proizvodnja predelovalnih dejavnosti medletno večja za 3,8 %, v večini panog (z izjemo visoko tehnološko zahtevnih) pa je bila rast nižja kot v letu 2018.

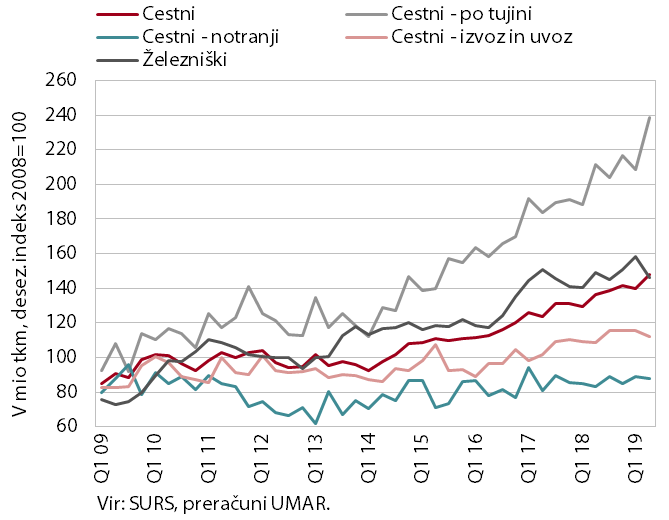

Cestni in železniški blagovni promet

Obseg cestnega blagovnega prometa se je v drugem četrtletju 2019 povečal, obseg železniškega pa zmanjšal. Še posebej se je okrepil obseg cestnih prevozov po tujini, ki je bil medletno višji za skoraj 13 %. Pri cestnih prevozih, ki potekajo vsaj delno po Sloveniji, je bila rast dosti manjša. V železniškem blagovnem prometu, kjer je rast ob majhnem številu prevoznikov in dinamiki enkratnih poslov manj stanovitna, upad v drugem četrtletju pomeni vrnitev na podobno raven kot lani.

Aktivnost v gradbeništvu

Vrednost opravljenih gradbenih del se je avgusta znižala tretji mesec zapored. Aktivnost je bila za 7,5 % nižja kot v enakem mesecu lani, kar je povezano tudi z visoko lansko osnovo. Po visoki rasti v začetku leta, ki je bila spodbujena tudi z ugodnimi vremenskimi razmerami, se je vrednost gradbenih del sredi leta znižala. Znižanje je bilo najbolj intenzivno v gradnji nestanovanjskih stavb, kar je povezano s poslabšanimi pričakovanji poslovnega sektorja in njihovo investicijsko aktivnostjo. V gradnji inženirskih objektov je bila umiritev zmernejša, v gradnji stanovanjskih stavb pa se je – ob izrazitih mesečnih nihanjih – aktivnost povečala. Kazalnika zaloge pogodb in novih pogodb v gradbeništvu sta se proti koncu lanskega leta znižala, sredi leta pa je njuna raven višje kot pred letom. Podobno so se – po znižanjih v letu 2018 – nekateri kazalniki poslovnih tendenc v gradbeništvu letos stabilizirali.

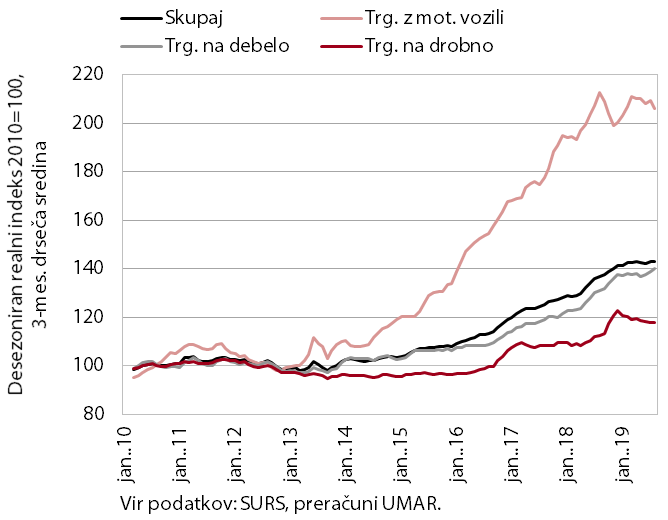

Prihodek v trgovini

Prodaja v trgovini je v poletnih mesecih ostala na podobni ravni kot na začetku leta. Po visokih rasteh v preteklih štirih letih letos stagnira prodaja v trgovini z motornimi vozili. V trgovini na drobno se na visoki ravni ohranja prodaja trajnih proizvodov, nadalje se povečuje prodaja netrajnih živilskih in neživilskih proizvodov, prodaja motornih goriv pa se po visokih rasteh ob koncu lanskega leta letos zmanjšuje. Po stagnaciji v prvi polovici leta se v zadnjih mesecih krepi prodaja v trgovini na debelo.

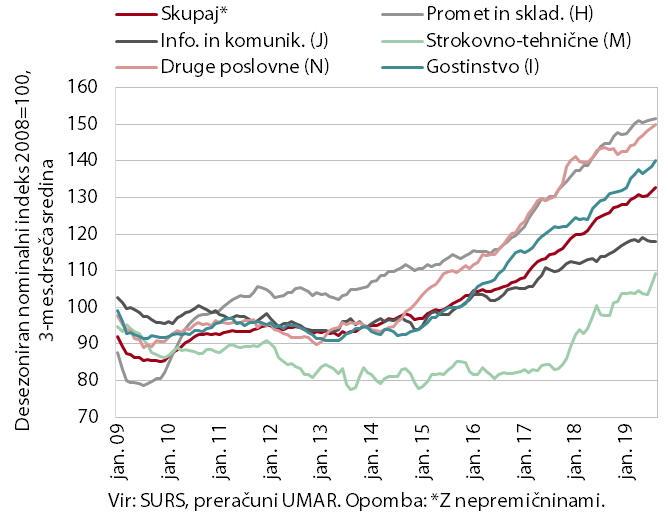

Nominalni prihodek tržnih storitev (brez trgovine)

Rast prihodka se je nadaljevala v večini tržnih storitev. Visoka rast se je ohranjala v strokovno-tehničnih storitvah, zlasti v segmentu podjetniškega svetovanja in arhitekturno-projektantskih storitev. Prav tako se je visoka rast nadaljevala v gostinstvu, predvsem zaradi dobrih rezultatov v podjetjih, ki strežejo jedi in pijačo. Rast prihodka v drugih poslovnih dejavnostih se je nekoliko umirila, k čemur je največ prispevalo nadaljnje zniževanje prihodka v zaposlovalnih storitvah. Umirila se je tudi rast izvoznega prihodka v cestnem prometu, kar je prispevalo k upočasnitvi rasti v celotni dejavnosti prometa. Prihodek v informacijsko-komunikacijskih dejavnostih pa od začetka leta stagnira na doseženi ravni.

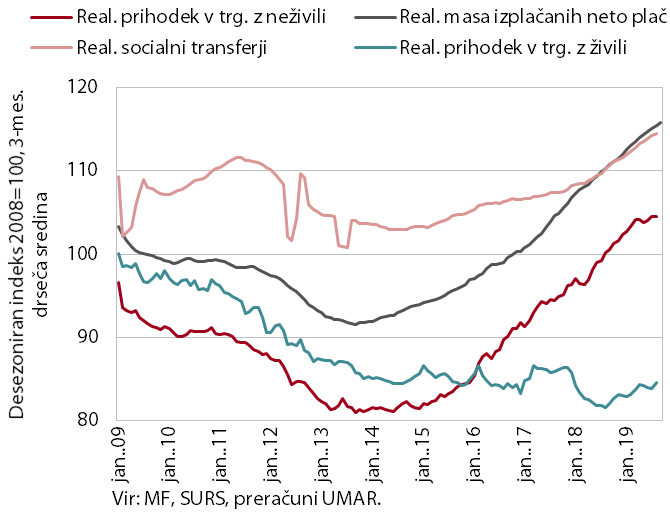

Izbrani kazalniki potrošnje gospodinjstev

Rast trošenja gospodinjstev se je ob nadaljnji rasti razpoložljivega dohodka umirjeno nadaljevala. Na povečana sredstva gospodinjstev so poleg nadaljnje rasti mase izplačanih neto plač in socialnih transferjev (s pokojninami) vplivali tudi na novo odobreni potrošniški krediti. Gospodinjstva so ob povečanih sredstvih še okrepila izdatke za živilske in nekatere neživilske netrajne proizvode ter za storitve, povezane s preživljanjem prostega časa doma in v tujini. Nakupi trajnih proizvodov, ki so se močno okrepili v zadnjih petih letih, zadnje mesece stagnirajo na visoki ravni. Ob povečani negotovosti glede prihodnjih gospodarskih razmer v državi, ki je botrovala tudi poslabšanju vrednosti kazalnika zaupanja potrošnikov v zadnjih treh mesecih, se je nadaljevala tudi rast varčevanja gospodinjstev.

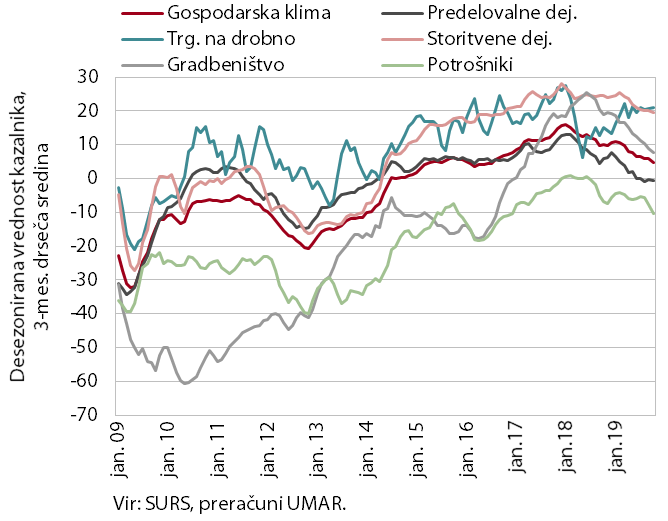

Kazalnik gospodarske klime

Poslabševanje razpoloženja v gospodarstvu se je v drugi polovici leta upočasnilo. Umirilo se je zmanjševanje zaupanja v predelovalnih dejavnostih, zaupanje v trgovini na drobno in storitvenih dejavnostih pa se od sredine leta gibljeta na podobnih ravneh. V zadnjem obdobju se poslabšuje zaupanje potrošnikov, ki so pesimistični predvsem glede prihodnjega gospodarskega stanja in brezposelnosti, že dlje časa pa tudi zaupanje v gradbeništvu.

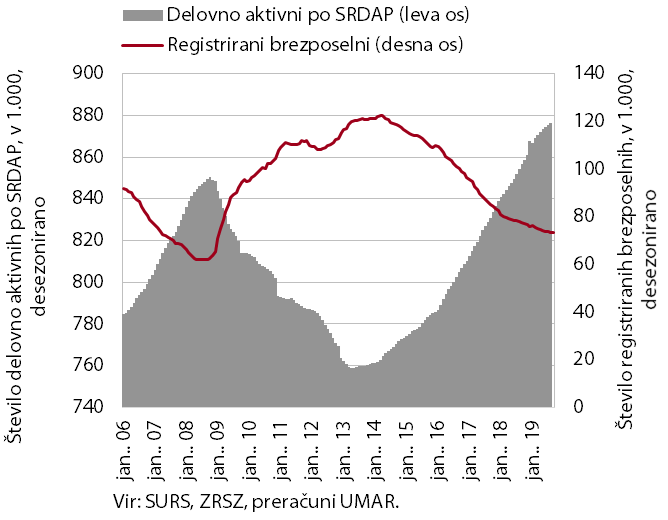

Število delovno aktivnih in registriranih brezposelnih oseb

Rast zaposlenosti ostaja precej visoka predvsem zaradi zaposlovanja tujcev. Število delovno aktivnih je bilo v prvih osmih mesecih medletno višje za 2,8 % oz. nekoliko manj kot v enakem obdobju lani (3,2 %), kar je odraz nižje rasti gospodarske aktivnosti, nizke brezposelnosti in večjega pomanjkanja (ustrezne) delovne sile. Najvišja rast je bila v tem obdobju zabeležena v gradbeništvu ter prometu in skladiščenju, ki sta hkrati tudi dejavnosti z najvišjim deležem tuje delovne sile. Sredi leta se je upočasnilo tudi padanje števila registriranih brezposelnih. Konec septembra jih je bilo 69.834 oz. 5,3 % manj kot leto prej.

Povprečna bruto plača na zaposlenega

Medletna rast plač je bila v prvih osmih mesecih (4,3 %) višja kot v enakem obdobju lani (3,6 %). Plače so se v tem obdobju najbolj povišale v sektorju država zaradi dogovorjenih dvigov plač konec lanskega leta in napredovanj, v manjši meri pa tudi dviga minimalne plače. Zvišanje minimalne plače v začetku leta je, ob še vedno razmeroma visoki rasti BDP in pomanjkanju delovne sile, vplivalo tudi na rast plač v zasebnem sektorju. Plače so se najbolj povišale v drugih poslovnih dejavnostih, gostinstvu in trgovini. Za te dejavnosti je značilna visoka stopnja prostih delovnih mest in tudi velik delež prejemnikov minimalne plače.

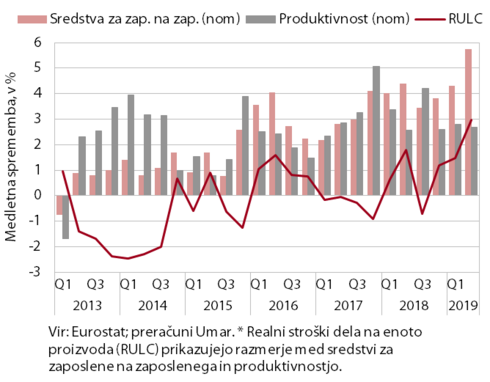

Realni stroški dela na enoto proizvoda (RULC), skupaj

Stroški dela na enoto proizvoda se krepijo, izraziteje v predelovalnih dejavnostih. Ob nizki rasti produktivnosti in okrepljeni rasti plač so se stroški dela na enoto proizvoda v prvem polletju 2019 medletno povečali za 2,2 % (v EMU 0,7 %). Podobno kot v drugih državah evrskega območja je bila rast stroškov dela na enoto proizvoda v predelovalnih dejavnostih izrazitejša (4,1 %; v EMU 3,4 %) kakor v povprečju celotnega gospodarstva. To je posledica močno upočasnjene nominalne rasti produktivnosti, saj rast plač od povprečja v gospodarstvu ni bistveno odstopala oz. je bila celo nekoliko nižja. V pokriznem obdobju so sicer predelovalne dejavnosti pomembno prispevale k skladnosti med rastjo plač in produktivnostjo.

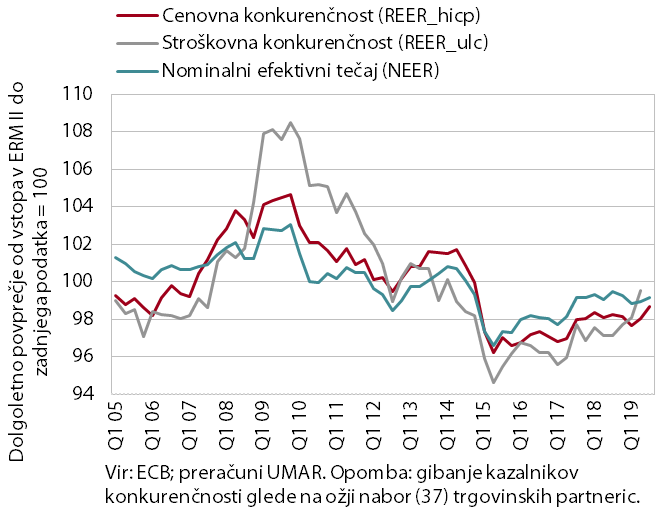

Cenovna in stroškovna konkurenčnost

Kazalnika stroškovne in cenovne konkurenčnosti sta se nekoliko poslabšala. Ob hitrejši rasti stroškov dela na enoto proizvoda v primerjavi s trgovinskimi partnericami se je kazalnik stroškovne konkurenčnosti (REER_ulc) slovenskega gospodarstva v drugem četrtletju izraziteje poslabšal. V tretjem četrtletju je bila višja kakor v partnericah tudi inflacija, kar je vplivalo na zmerno povišanje (tj. poslabšanje) kazalnika cenovne konkurenčnosti (REER_hicp). Tečaj evra do košarice valut 37 pomembnejših trgovinskih partneric (NEER) na gibanje konkurenčnosti v tretjem četrtletju ni imel večjega vpliva, ob vmesnih nihajih se na podobnih ravneh giblje od leta 2017.

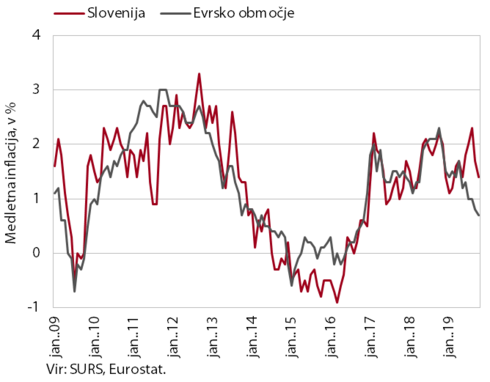

Medletna rast cen v Sloveniji in evrskem območju

Medletna rast cen se je v zadnjih dveh mesecih precej upočasnila. Občutno nižja je bila rast cen blaga, k temu pa je pomembno prispevala nižja rast cen vseh vrst neenergetskega industrijskega blaga. Najbolj se je umirila rast poltrajnega blaga, medtem ko so cene trajnega blaga po skromni rasti ponovno medletno upadle. Na nižjo skupno medletno rast cen je pomembno vplivala tudi nižja rast cen hrane in nižje cene naftnih derivatov. Ob solidnem trošenju gospodinjstev se rast cen storitev ohranja na visoki ravni.

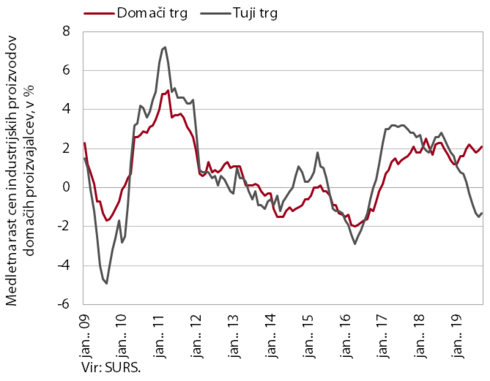

Medletna rast cen industrijskih proizvodov slovenskih proizvajalcev na domačem in tujem trgu

Skupna medletna rast cen industrijskih proizvodov slovenskih proizvajalcev je tudi septembra ostala nizka (0,4 %). Ob umirjanju tujega povpraševanja se znižujejo cene proizvodov na tujih trgih. Njihov medletni padec je v zadnjih mesecih znašal okrog 1,5 %. Rast cen na domačem trgu pa se ohranja pri 2 %, kar je v veliki meri posledica visoke rasti cen energentov (zaradi višjih cen oskrbe z električno energijo, plinom in paro, kjer medletna rast znaša okoli 15 %). Rast cen v večini ostalih namenskih skupin je bila skromna; med njimi se je nadpovprečno povišala le rast cen netrajnega blaga za široko porabo (2,4 %), kar je po naši oceni posledica solidne rasti trošenja gospodinjstev.

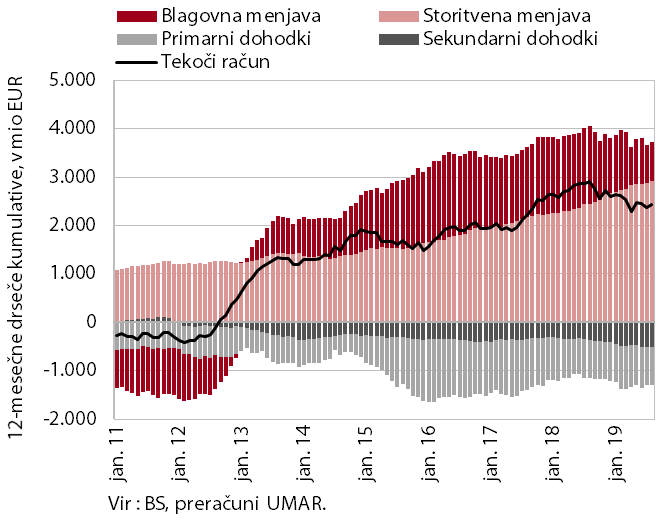

Komponente salda tekočega računa plačilne bilance

Presežek tekočega računa plačilne bilance je v zadnjih dvanajstih mesecih znašal 2,4 mrd EUR (5,0 % ocenjenega BDP) in je bil nižji kot leto prej. K medletno nižjemu presežku je največ prispeval nižji blagovni presežek, h kateremu so večinoma prispevali količinski dejavniki. Realna rast uvoza je bila hitrejša od izvoza, poslabšali pa so se tudi pogoji menjave. Medletno višji je bil tudi primanjkljaj sekundarnih dohodkov (predvsem zaradi višjih vplačil sredstev v proračun EU iz naslova davka na dodano vrednost in bruto nacionalnega dohodka). Storitveni presežek pa je bil precej višji kot lani. Nižji so bili neto odlivi primarnih dohodkov, predvsem zaradi manjših stroškov financiranja zunanjega dolga države.

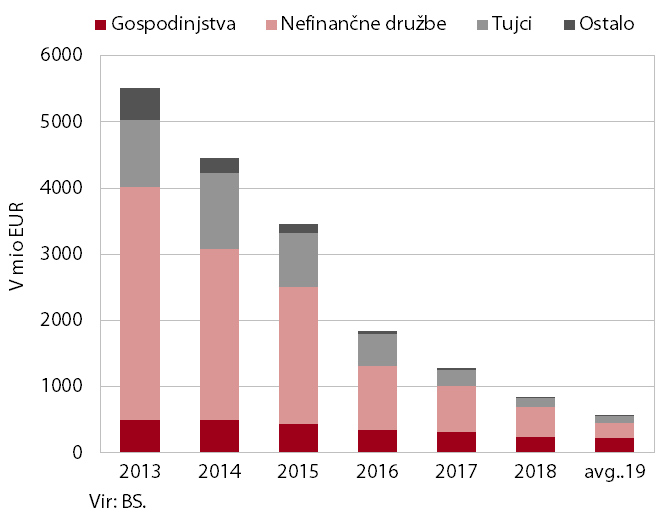

Obseg zamud nad 90 dni v slovenskem bančnem sistemu, po sektorjih

Razmere v bančnem sistemu ostajajo stabilne, rast obsega kreditov domačim nebančnim sektorjem ostaja okrog 3-odstotna. Banke še naprej v največji meri kreditirajo gospodinjstva, ki dosegajo približno 80 % celotnega neto prirasta kreditov domačim nebančnim sektorjem. Med njimi najhitreje naraščajo potrošniška posojila, ki medletno rastejo po več kot 10-odstotni stopnji. To je po naši oceni tako posledica večjega povpraševanja zaradi rasti trošenja gospodinjstev, kot tudi večje ponudbe bank, saj so obrestne mere za tovrstna posojila tudi do 300 b. t. višje kot pri drugih posojilnih poslih. Tudi rast depozitov nebančnih sektorjev ostaja stabilna. Zaradi nizkih obrestnih mer še naprej naraščajo predvsem vloge čez noč, ki predstavljajo več kot 70 % vseh vlog nebančnih sektorjev. Kakovost bančne aktive se nadalje postopoma izboljšuje, delež zamud nad 90 dni pa je avgusta predstavljal 1,4 % celotne izpostavljenosti bančnega sistema.

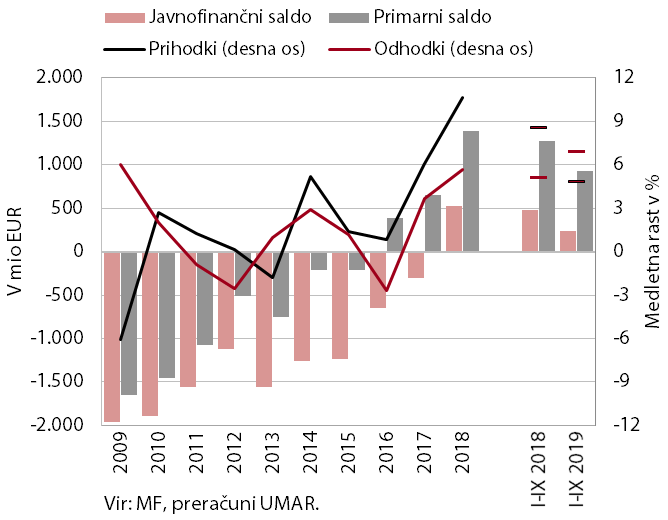

Prihodki, odhodki in saldo konsolidirane bilance javnega financiranja

Presežek konsolidirane bilance je v devetih mesecih znašal 232 mio EUR, kar je za več kot polovico manj kot v enakem obdobju lani. Rast prihodkov je bila v tem obdobju znatno nižja, rast odhodkov pa višja kot v enakem obdobju lani. Zmernejša rast prihodkov je posledica nižjih prejetih sredstev iz proračuna EU in tudi nižje rasti davčnih prihodkov. Ta je bila nižja predvsem pri dohodnini (kar je v glavnem posledica davčne razbremenitve regresa za letni dopust) in davku na dodano vrednost, vendar se je po šibkem drugem četrtletju v zadnjih mesecih okrepila. Rast socialnih prispevkov pa je bila podobno visoka kot lani, kar odraža nadaljnjo rast zaposlenosti in višjo rast plač. K letošnji okrepljeni rasti odhodkov, ki jo nekoliko blaži nadaljnje upadanje plačil obresti, so največ prispevali zvišanje plač javnih uslužbencev skupaj z nadaljnjo rastjo njihovega števila (predvsem v zdravstvu in izobraževanju) ter višji izdatki za socialne transferje. Ti so se pod vplivom uskladitev z inflacijo, sprostitev omejitev iz preteklih let in nekaterih novih ukrepov zvišali v večini kategorij. Višja kot v enakem obdobju lani so bila tudi plačila v proračun EU. Rast investicij se je v primerjavi z lanskim letom umirila, vendar je ostala visoka.