Ekonomsko ogledalo

Ekonomsko ogledalo 6/2019

Rast gospodarske aktivnosti se v Sloveniji nekoliko umirjeno nadaljuje, poslabšanje izvoznih pričakovanj pa se zaenkrat kaže v nižji rasti izvoza nekaterih segmentov blaga. Rasti blagovnega izvoza in uvoza ostajata razmeroma visoki, kar je po naši oceni v veliki meri povezano z večjo trgovsko in distribucijsko aktivnostjo pri medicinskih in farmacevtskih proizvodih. Rast izvoza drugih pomembnejših izdelkov predelovalnih dejavnosti je zaradi upočasnjevanja aktivnosti v naših glavnih trgovinskih partnericah in negotovosti v mednarodnem okolju precej nižja. Rast zaposlenosti se sicer upočasnjuje, a ob večjem zaposlovanju tujcev ostaja visoka. Ugodne razmere na trgu dela še naprej spodbujajo rast zasebne potrošnje, nadaljuje se tudi rast v dejavnostih, povezanih z domačim povpraševanjem.

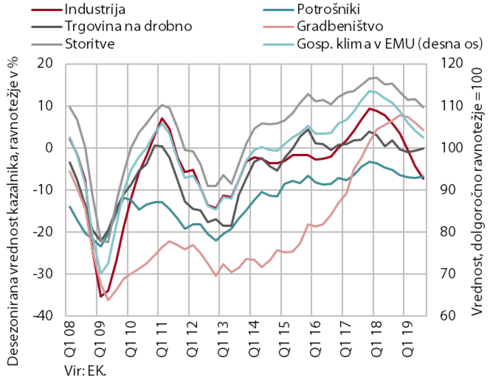

Gospodarska klima ESI po dejavnostih

Kratkoročni kazalniki gospodarske aktivnosti in razpoloženja v evrskem območju kažejo na nadaljevanje šibke gospodarske rasti v tretjem četrtletju. Rast BDP je v drugem četrtletju upadla z 0,4 % na 0,2 % (medletno 1,2 %). K četrtletni rasti je pozitivno prispevalo domače povpraševanje, prispevek neto izvoza pa je bil, zaradi skromnega tujega povpraševanja, negativen. Na začetku tretjega četrtletja se je aktivnost znižala v predelovalnih dejavnostih (predvsem v Nemčiji) in gradbeništvu, relativno visoka pa ostala v trgovini na drobno. Nadalje so se občutneje poslabšale vrednosti kazalnikov razpoloženja v predelovalnih dejavnostih (ESI, PMI), kar povezujemo s šibko svetovno trgovino in globalno negotovostjo. Znižale so se tudi v storitvenih dejavnostih in gradbeništvu, stabilne pa ostajajo v trgovini na drobno in med potrošniki. ECB in OECD sta septembra nekoliko znižali napoved gospodarske rasti evrskega območja, kjer letos pričakujeta 1,1-odstotno rast, podobna rast pa naj bi se nadaljevala tudi v prihodnjem letu.

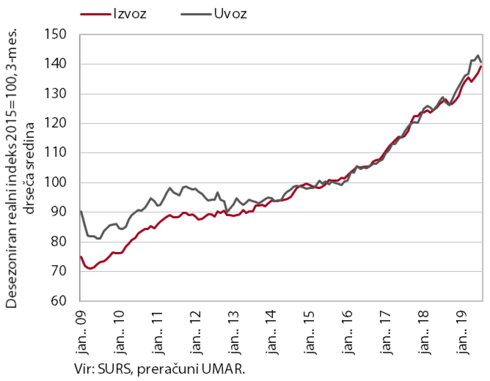

Blagovna menjava

Obseg zunanjetrgovinske menjave se je na začetku tretjega četrtletja povečal. V prvih sedmih mesecih je bil realni izvoz blaga medletno večji za 9,4 %, k njegovi rasti pa je prispeval predvsem izvoz medicinskih in farmacevtskih proizvodov. Rast izvoza drugih pomembnejših izdelkov predelovalnih dejavnosti je bila precej nižja, kar povezujemo z ohlajanjem rasti v naših glavnih trgovinskih partnericah (predvsem Nemčiji). Rast uvoza ostaja visoka, k njeni rasti pa prispevajo podobni dejavniki kot pri izvozu.

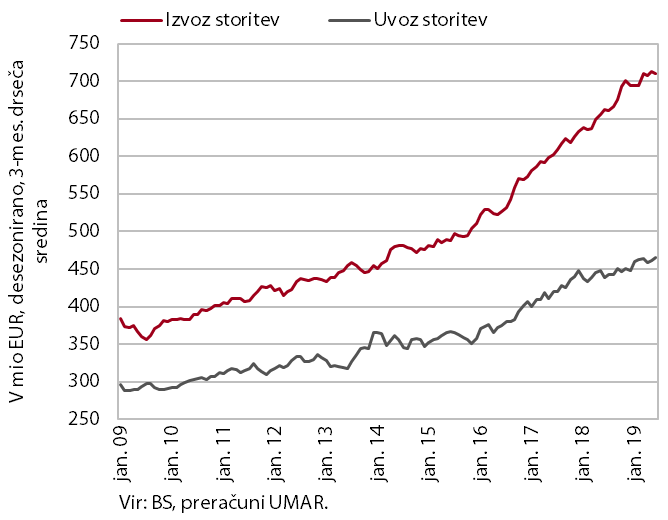

Storitvena menjava

Rast izvoza in uvoza storitev se je nadaljevala tudi na začetku tretjega četrtletja. Nominalni izvoz je bil v prvih sedmih mesecih medletno višji za 8,8 %, k temu pa sta več kot polovico prispevala izvoz transportnih (predvsem cestnih) in gradbenih storitev. Povečuje se tudi trošenje tujih turistov, vendar manj kot v predhodnih letih. Tudi rast uvoza (5,6 %) je temeljila na uvozu transportnih storitev, v nekoliko manjši meri pa tudi na uvozu gradbenih storitev, potovanj in IKT (predvsem računalniških storitev).

Obseg proizvodnje v predelovalnih dejavnostih

Proizvodnja predelovalnih dejavnosti se od dviga na začetku leta giblje na podobni ravni. Krepi se zlasti proizvodnja visoko tehnološko zahtevnih panog, ob nadaljnji rasti proizvodnje IKT opreme se po naši oceni krepi tudi farmacevtska industrija. Proizvodnja bolj izvozno usmerjenih srednje nizko (kovinska in gumarska) in večine srednje visoko tehnološko zahtevnih panog ostaja skoraj nespremenjena. Proizvodnja tistih srednje nizko tehnološko zahtevnih panog, ki so manj odvisne od tujega povpraševanja oz. manj vpete v globalne verige vrednosti, pa se povečuje (popravila ter montaža strojev in naprav, proizvodnja drugih nekovinskih mineralnih izdelkov). Po daljšem obdobju postopne rasti se je v zadnjih mesecih nekoliko zmanjšala proizvodnja nizko tehnološko zahtevnih panog.

Aktivnost v gradbeništvu

Vrednost opravljenih gradbenih del se je sredi leta sicer znižala, a ostaja na visoki ravni. Nihanja v obsegu gradbenih del so letos povezana z vremenskimi razmerami, kar je tudi vplivalo na znižanje sredi leta. Relativno visoko raven aktivnosti povezujemo z višjimi investicijami države, občin in infrastrukturnih podjetij, ugodnimi poslovnimi rezultati podjetniškega sektorja po razmeroma šibki gradnji v preteklih letih.

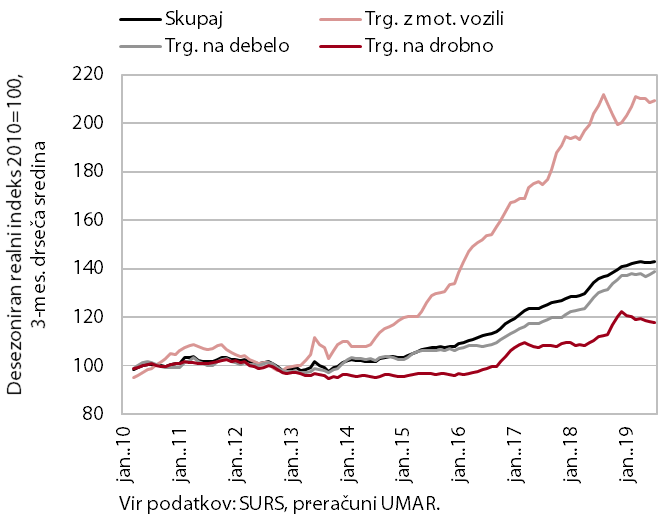

Prihodek v trgovini

Prodaja v trgovini se je po stagnaciji v drugem četrtletju julija povečala. To je bila posledica rasti prodaje v trgovini na debelo in nekaterih predvsem z nadaljnjo rastjo trošenja gospodinjstev povezanih proizvodov v trgovini na drobno (živila, gospodinjske, telekomunikacijske in računalniške naprave, zdravila, izdelki za osebno nego, športna oprema, itd.). Rast v trgovini na drobno sicer precej zaznamuje prodaja motornih goriv, ki se po visokih rasteh ob koncu leta 2018 letos zmanjšuje. Prodaja v trgovini z motornimi vozili pa po visokih rasteh v preteklih štirih letih ostaja na ravni z začetka leta.

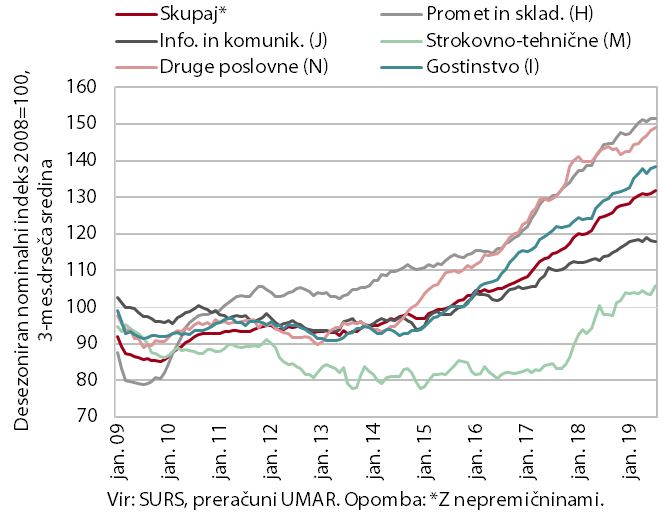

Nominalni prihodek tržnih storitev (brez trgovine)

Rast prihodka se je na začetku tretjega četrtletja nadaljevala v večini tržnih storitev. V strokovno-tehničnih dejavnostih se je prihodek okrepil zaradi znatne julijske rasti v arhitekturno-projektantskih storitvah. Rast prihodka se je nadaljevala v prometu (ob upočasnjeni rasti izvoza storitev cestnega prometa). Ob povečevanju prihodka v storitvah, ki jih dajejo podjetja pogosto v izvajanje zunanjim izvajalcem, je rast v drugih poslovnih dejavnostih ostala visoka. Od začetka leta na doseženi ravni stagnira prihodek v informacijsko-komunikacijskih dejavnostih, kjer zniževanje v telekomunikacijskih storitvah zavira rast, ob precejšnji krepitvi v računalniških storitvah. Upočasnila pa se je rast prihodka v gostinstvu, predvsem zaradi zmanjšanja prenočitev turistov.

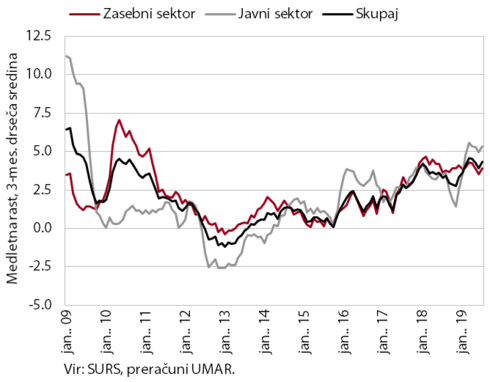

Izbrani kazalniki zasebne potrošnje

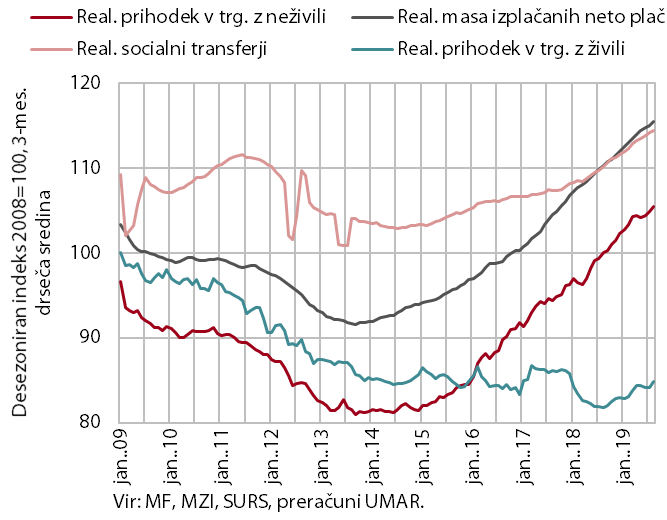

Rast trošenja gospodinjstev se je ob nadaljnji rasti razpoložljivega dohodka na začetku tretjega četrtletja nadaljevala. Poleg okrepljene rasti mase izplačanih neto plač in socialnih transferjev (s pokojninami) je na povečana sredstva gospodinjstev vplivala tudi davčna razbremenitev regresa za letni dopust in visoka rast na novo odobrenih potrošniških kreditov. To je gospodinjstva spodbudilo, da so povečale izdatke za nakupe v več segmentih, ob tem pa se je nadaljevala tudi rast njihovega varčevanja. Po podatkih SURS se je stopnja varčevanja, ki se je leta 2018 povečala za 0,2 o. t. na 12,6 %, v prvi polovici letošnjega leta medletno zvišala še za 1,8 o. t.

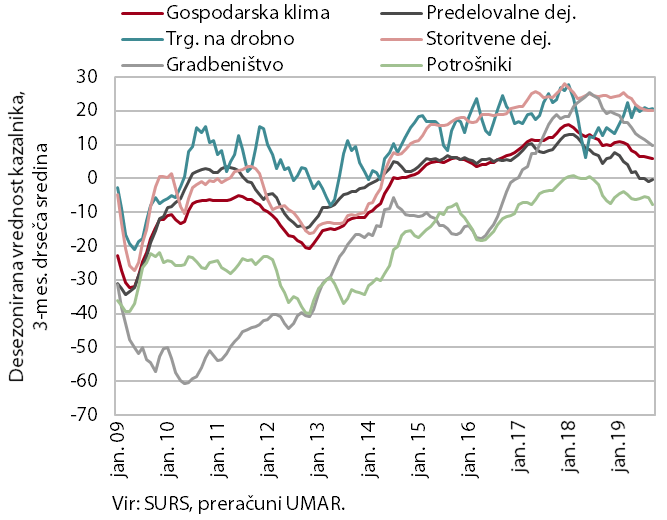

Kazalnik gospodarske klime

Gospodarsko razpoloženje se po upadanju v začetku leta ni bistveno spremenilo in ostaja nad dolgoletnim povprečjem. Obeti ostajajo ugodni v trgovini na drobno in v storitvenih dejavnostih. Nespremenjeni ostajajo obeti v predelovalnih dejavnostih. Ocene podjetij glede proizvodnje in izvoza so ostale na doseženih ravneh, ob ohlajanju rasti v mednarodnem okolju pa se zmanjšujejo pričakovanja glede naročil, predvsem izvoznih. Zaupanje v gradbeništvu in med potrošniki se je v zadnjih mesecih nekoliko znižalo.

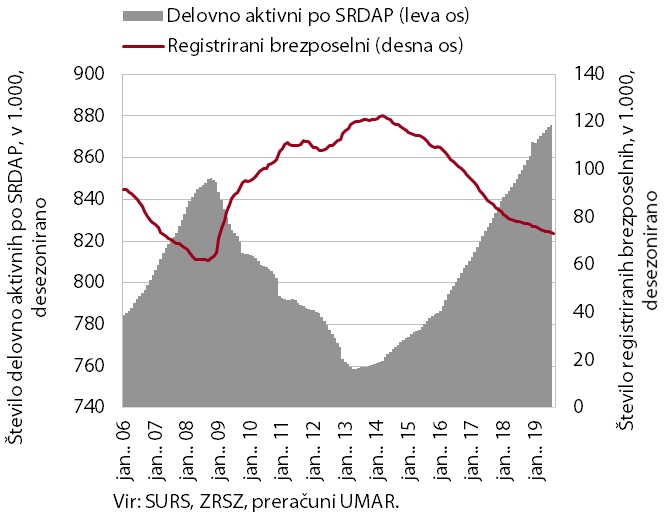

Število delovno aktivnih in registriranih brezposelnih oseb

Rast zaposlenosti se upočasnjuje, a se ob večjem zaposlovanju tujcev ohranja na visoki ravni. Število delovno aktivnih se je v prvih sedmih mesecih medletno povečalo (2,9 %) nekoliko manj kot v istem obdobju lani (3,3 %). Najvišja rast je bila zabeležena v gradbeništvu, prometu in skladiščenju, gostinstvu in predelovalnih dejavnostih, ki so hkrati tudi dejavnosti z visoko stopnjo prostih delovnih mest. Prispevek tujcev k skupni rasti delovno aktivnih ostaja visok in je julija znašal okoli 70 %. Ob že nizki ravni brezposelnosti in umirjanju rasti gospodarske aktivnosti, se je padanje števila registriranih brezposelnih sredi leta upočasnilo. Konec avgusta jih je bilo 71.544 oz. 5,8 % manj kot leto prej.

Povprečna bruto plača na zaposlenega

Medletna rast plač je bila v prvih sedmih mesecih (4,4 %) višja kot v enakem obdobju lani (3,6 %). To je predvsem odraz rasti plač v javnem sektorju zaradi višjega vrednotenja večine delovnih mest, ki je bilo dogovorjeno konec lanskega leta, in napredovanj. V zasebnem sektorju je k rasti, ob še vedno razmeroma visoki rasti BDP in pritisku na rast plač, povezanim s pomanjkanjem delovne sile, prispeval še dvig minimalne plače v začetku leta. Letos so se plače najbolj povišale v gostinstvu, drugih raznovrstnih dejavnostih, predelovalnih dejavnostih in trgovini, torej v dejavnostih z visokim pomanjkanjem delovne sile in velikim deležem prejemnikov minimalne plače.

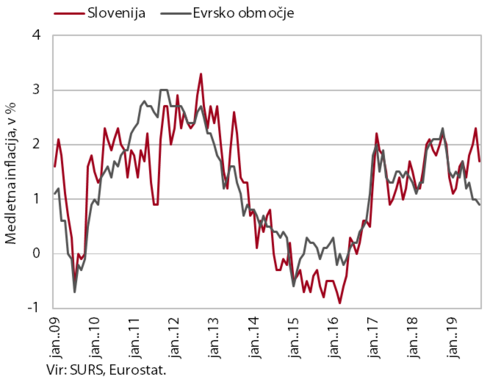

Medletna rast cen v Sloveniji in evrskem območju

Po krepitvi v zadnjih mesecih se je septembra medletna rast cen precej upočasnila. Občutno nižja je bila rast cen blaga, k temu pa so pomembno prispevali zunanji dejavniki pri cenah energije in hrane. Negativni prispevek cen pogonskih goriv se je, zaradi v povprečju nižjih cen naftnih derivatov, še okrepil. Nižji je bil tudi prispevek cen hrane, po naši oceni predvsem zaradi mesečno nižjih cen svežega sadja. Upočasnila se je tudi rast cen blaga dnevne rabe ter poltrajnega blaga, cene trajnega blaga pa so bile po avgustovski rasti septembra ponovno medletno nižje. Ob solidnem trošenju gospodinjstev se nadalje krepi rast cen storitev, zlasti v povezavi z dopolnilnim zdravstvenim zavarovanjem, stanovanjem, počitniškimi paketi ter gostinstvom. Počasneje kot v Sloveniji naraščajo cene storitev v evrskem območju, kar ohranja evrsko inflacijo na nižji ravni kot v Sloveniji.

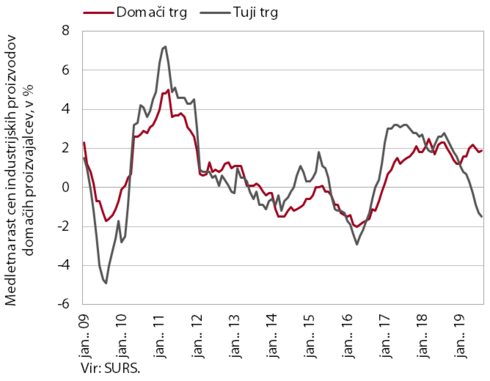

Medletna rast cen industrijskih proizvodov slovenskih proizvajalcev na domačem in tujem trgu

Skupna medletna rast cen industrijskih proizvodov slovenskih proizvajalcev se je tudi avgusta še nekoliko upočasnila. To je predvsem posledica pospešenega padca cen na tujih trgih. Nižje so cene proizvodov v vseh namenskih skupinah, kar je po naši oceni tudi posledica umirjanja rasti tujega povpraševanja. Rast cen na domačem trgu pa se ohranja okrog 2 %. To je v veliki meri posledica visoke rasti cen energentov (zaradi višjih cen električne energije, kjer medletna rast znaša okoli 15 %). Rast cen v večini ostalih namenskih skupinah je bila skromna; med temi je bila najvišja rast cen netrajnega blaga za široko porabo (1,8 %).

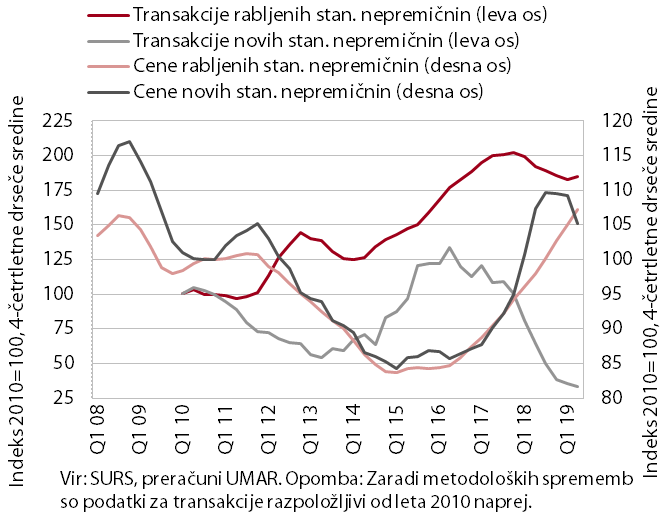

Cene stanovanjskih nepremičnin

Povprečne cene stanovanjskih nepremičnin so se v drugem četrtletju nadalje zvišale, po zmanjševanju v preteklem letu se je povečal tudi promet z njimi. Cene so bile medletno višje za 5,8 %. Rast je izhajala iz povečanega prometa in dviga cen rabljenih stanovanjskih nepremičnin (8,3 %). Med njimi so se najbolj zvišale cene družinskih hiš, ki pa še ne dosegajo predkriznih ravni. Povprečna cena rabljenega stanovanja v Ljubljani, ki je v preteklih štirih letih nadpovprečna rastla, je ostala enaka kot pred letom, izraziteje pa se je zvišala cena v preostali Sloveniji. Povprečna cena novih stanovanjskih nepremičnin, s katerimi se je opravilo le 2 % vseh transakcij, pa je bila za več kot desetino nižja kot pred letom, ko se je močno (za več kot četrtino) zvišala.

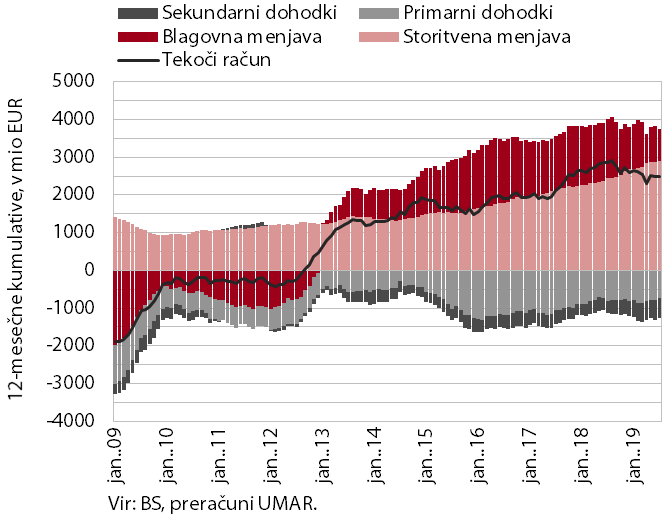

Komponente salda tekočega računa plačilne bilance

Presežek tekočega računa plačilne bilance je bil v zadnjih dvanajstih mesecih nižji kot leto prej in je znašal 2,5 mrd EUR (5,2 % ocenjenega BDP). Ob hitrejši rasti uvoza od izvoza blaga je k temu največ prispeval nižji blagovni presežek. Medletno višji je bil tudi primanjkljaj sekundarnih dohodkov, predvsem zaradi višjih vplačil sredstev v proračun EU iz naslova davka na dodano vrednost in bruto nacionalnega dohodka. Storitveni presežek pa se je nadalje povečal, zlasti v menjavi cestnega transporta, potovanj, gradbenih storitev ter storitev raziskav in razvoja. Poleg tega so se znižali tudi neto odlivi primarnih dohodkov, predvsem zaradi manjših stroškov financiranja zunanjega dolga.

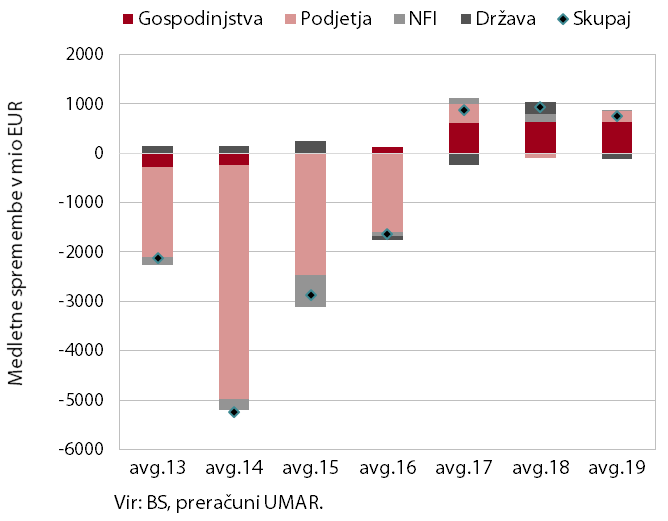

Medletni prirast kreditov domačim nebančnim sektorjem

Rast depozitov v slovenskem bančnem sistemu je stabilna in predstavlja glavni vir zmerne krepitve kreditne aktivnosti bank. Obseg kreditov domačim nebančnim sektorjem se je avgusta medletno povečal za 3,3 %, k temu pa je največ prispevalo kreditiranje gospodinjstev (več kot 80 % celotnega medletnega prirasta kreditov). Ponovno se krepi obseg kreditov podjetjem in NFI, kar pa je po naši oceni še vedno v veliki meri posledica manjšega razdolževanja, saj novo kreditiranje ostaja skromno. Rast depozitov nebančnih sektorjev je približno dvakrat višja od rasti kreditov. Še naprej naraščajo vloge gospodinjstev, med njimi predvsem vloge čez noč. Rast depozitov nefinančnih družb se je po umirjanju ob koncu prve polovice leta ponovno nekoliko okrepila, a je nižja od rasti iz preteklega leta. Kakovost bančne aktive se nadalje postopoma izboljšuje, delež zamud nad 90 dni pa je julija predstavljal 1,5 % celotne izpostavljenosti bančnega sistema.

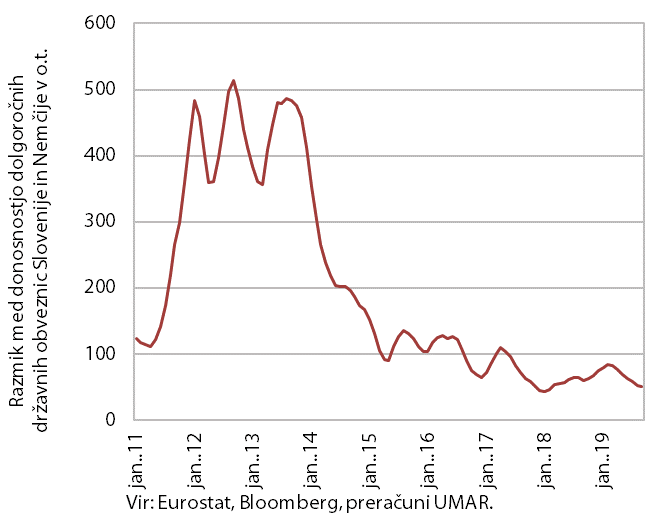

Donosnost do dospetja državnih obveznic

Donosnosti do dospetja državnih obveznic v evrskem območju so se tudi v tretjem četrtletju občutneje znižale. Na to je pomembno vplivala ECB, ki je v poletnih mesecih sprejela dodaten sveženj ukrepov denarne politike, kar je vplivalo na znižanje donosnosti v večini držav evrskega območja. Donosnost do dospetja slovenske obveznice se je v tretjem četrtletju znižala na 0,0 % (približno 50 b. t. manj kot četrtletje prej), razmik do nemške obveznice (51 b. t. ) pa se je zmanjšal.

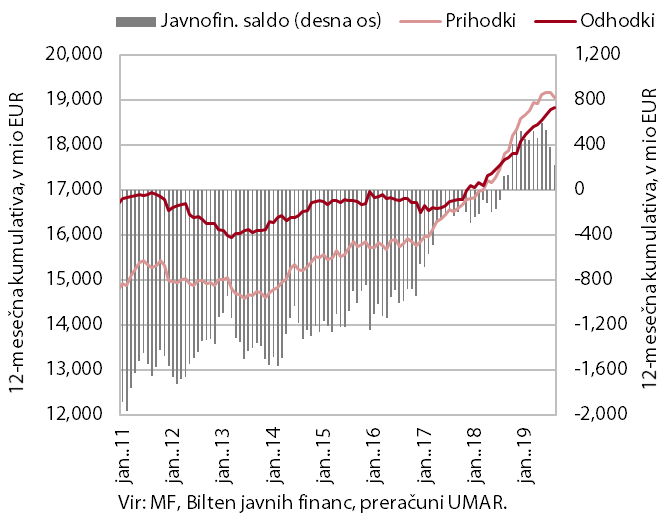

Prihodki, odhodki in saldo konsolidirane bilance javnega financiranja

Presežek konsolidirane bilance je v osmih mesecih dosegel 95,2 mio EUR, kar je za polovico manj kot v enakem obdobju lani. Rast prihodkov je bila v tem obdobju znatno nižja, na kar sta najbolj vplivala medletno nižja prejeta sredstva iz proračuna EU in izpad prihodkov iz dohodnine zaradi davčne razbremenitve regresa. Na nižjo rast skupnih prihodkov je vplivala tudi nižja rast prihodkov iz davka na dodano vrednost. Že od začetka leta pa je okrepljena rast odhodkov. Povezana je predvsem s sprejetimi dogovori o zvišanju plač in nadaljnjo rastjo zaposlenosti, ki je najvišja v zdravstvu in izobraževanju, ter z ukrepi na področju transferjev posameznikom ter gospodinjstvom. Okrepljena so tudi plačila v proračun EU. Rast investicij se je v primerjavi z lanskim letom umirila, vendar je ostala visoka. Ocena realizacije državnega proračuna za leto 2019 kaže na pričakovan presežek v višini 151 mio EUR, kar je manj kot načrtovano v sprejetem rebalansu (194 mio EUR). To je povezano predvsem z nižjo pričakovano realizacijo pri izvajanju projektov, financiranih iz sredstev EU, in njihovih povračil v proračun.

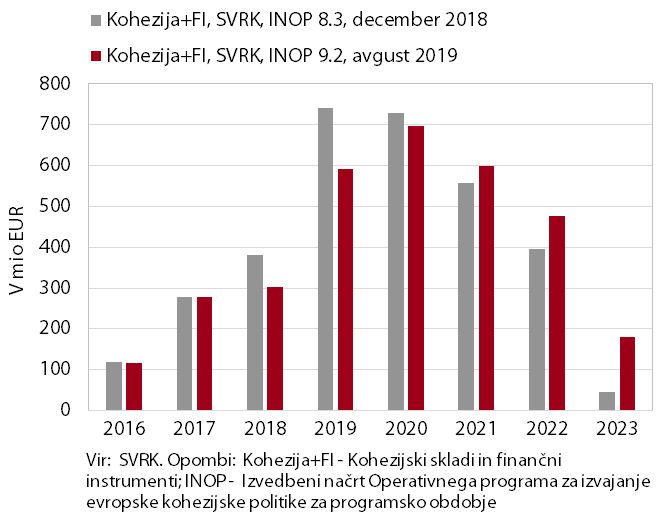

Realizacija in napovedi črpanja EU sredstev za programsko obdobje 2014–2020

Neto položaj državnega proračuna do proračuna EU je bil v prvih osmih mesecih 2019 pozitiven, a precej manj kot v enakem obdobju lanskega leta (23,0 mio EUR, leta 2018 209,4 mio EUR). Razlika je posledica povračila dela zadržanih sredstev iz prejšnjega programskega obdobja v letu 2018, višjih vplačil v proračun EU v letu 2019, pod pričakovanji pa so tudi letošnja povračila v državni proračun iz tekočega programskega obdobja. V državni proračun je bilo tako povrnjenih 409,1 mio EUR (40,2 % načrtovanih prihodkov za letos), predvsem iz naslova strukturnih skladov ter za izvajanje skupne kmetijske in ribiške politike. Pod pričakovanji je tudi realizacija projektov iz naslova evropske kohezijske politike. Zaradi nizkega črpanja sredstev iz naslova evropske kohezijske politike se, podobno kot v predhodni perspektivi, dinamika črpanja EU sredstev preveša v drugo polovico programskega obdobja 2014–2020.