Ekonomsko ogledalo

Ekonomsko ogledalo 6/2017

V evrskem območju se je rast v tretjem četrtletju nadaljevala; IMF je oktobra izboljšal napovedi rasti svetovnega gospodarstva v letošnjem in prihodnjem letu. V Sloveniji se letos nadaljujejo ugodna gibanja v večini dejavnosti, dobri ostajajo tudi obeti. Razmere na trgu dela se v ugodnih gospodarskih razmerah še naprej izboljšujejo, rast plač pa ostaja zmerna. Inflacija je bila oktobra občutneje nižja. Obseg kreditov domačim nebančnim sektorjem se nadalje povečuje, kakovost terjatev pa se še naprej postopoma izboljšuje. Ob ugodnih gospodarskih gibanjih je bil javnofinančni primanjkljaj po denarnem toku v prvih osmih mesecih skoraj izravnan.

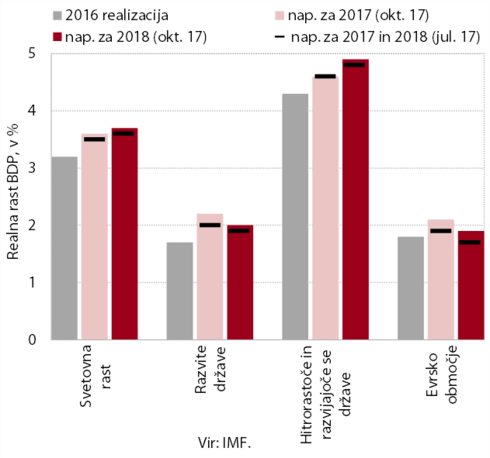

IMF je oktobra izboljšal napovedi rasti svetovnega gospodarstva v letošnjem in prihodnjem letu. Rast se bo letos in prihodnje leto še okrepila in bo predvidoma 3,6 oz. 3,7-odstotna. K rasti naj bi pomembno prispevale tudi razvite države, posebej evrsko območje in Japonska. Stabilna naj bi ostala rast kitajskega gospodarstva, po več letih recesije pa naj bi letos rast beležila Rusija. Zaradi ugodnejših razmer so bile izboljšane tudi napovedi glede rasti obsega svetovne trgovine. Po mnenju IMF bi lahko rast svetovnega BDP presegla napovedano v primeru še višjega zaupanja v gospodarstvu ob nadaljevanju razmeroma ugodnih razmer na finančnih trgih. Tveganja za nižjo rast od napovedane pa predstavljajo hitrejše zviševanja obrestnih mer FED od predvidenega, negotovost glede trgovinske politike v ZDA in nadaljevanje visoke rasti kreditiranja na Kitajskem.

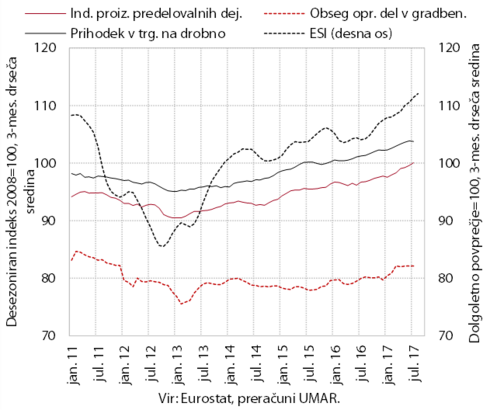

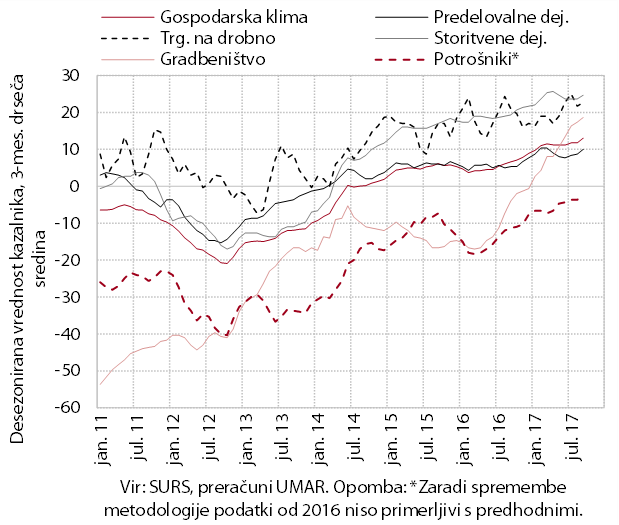

V tretjem četrtletju se je gospodarska rast v evrskem območju nadaljevala. Po predhodnih podatkih se je BDP zvišal za 0,6 % in bil medletno višji za 2,5 %. V predelovalnih dejavnostih se je aktivnost v poletnih mesecih še povečala, v trgovini na drobno in gradbeništvu pa ostaja na podobni ravni kot v preteklih mesecih. Nadaljevanje ugodnih gospodarskih razmer potrjujejo tudi vrednosti kazalnika gospodarske klime ESI in sestavljenega indeksa vodij nabave (PMI) za predelovalne dejavnosti, ki se še povečujejo in dosegajo najvišje ravni v zadnjih petih letih.

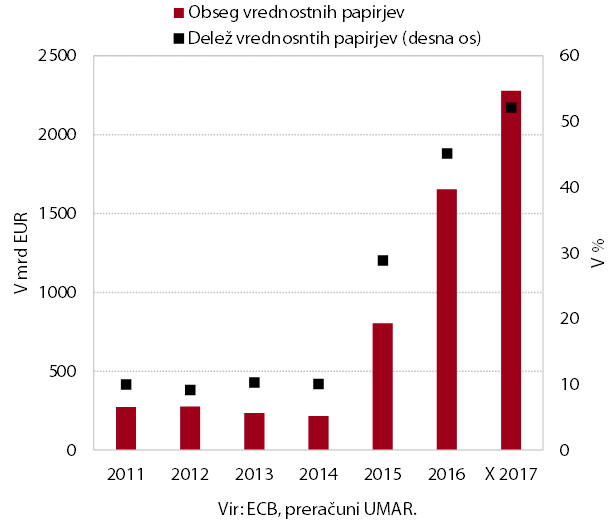

Ob ugodnih gospodarskih gibanjih v evrskem območju in pričakovanju nadaljnjega postopnega približevanja inflacije inflacijskemu cilju je ECB konec oktobra sprejela odločitev o zmanjšanju mesečnih nakupov obveznic. Ti se bodo tako v začetku leta 2018 zmanjšali za polovico, na 30 mrd EUR. Sprejeti ukrepi bodo veljali vsaj do septembra 2018 oz. dokler se inflacija ne bo vzdržno približala inflacijskemu cilju. Medbančne obrestne mere pa se niso bistveno spremenile, saj so osrednje obrestne mere ECB ostale nespremenjene. Glavnice zapadlih vrednostnih papirjev, ki jih je kupila v okviru programa razširjenih odkupov, namerava ECB reinvestirati tudi v daljšem obdobju po zaključku programa oz. dokler bo potrebno. To bo ugodno vplivalo na likvidnost bančnega sistema.

V Sloveniji se letos nadaljujejo ugodna gibanja v večini dejavnosti, dobri ostajajo tudi obeti. Višje tuje povpraševanje in izboljšanje konkurenčnosti spodbujata nadaljnjo rast izvoza in proizvodnje predelovalnih dejavnosti, zlasti v izvozno usmerjenih panogah, kar se kaže v nadaljnji rasti tržnih deležev blaga na tujih trgih. Izboljševanje gospodarskih razmer in okrevanje nepremičninskega trga prispevata h krepitvi gradbene aktivnosti v delu gradnje stanovanjskih stavb, v ostalih segmentih gradbeništva pa se aktivnost v zadnjih mesecih znižuje. Zasebna potrošnja se ob pozitivnih gibanjih na trgu dela in visokem zaupanju potrošnikov še naprej povečuje, predvsem v segmentu trajnih dobrin in storitev, povezanih s preživljanjem prostega časa. Povečuje se tudi kreditiranje gospodinjstev. Ob krepitvi domačega in tujega povpraševanja prihodek raste tudi v ostalih tržnih storitvah. Razpoloženje v gospodarstvu se še naprej izboljšuje in nakazuje nadaljevanje pozitivnih gibanj.

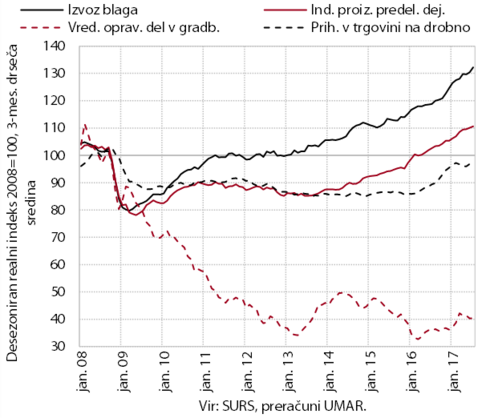

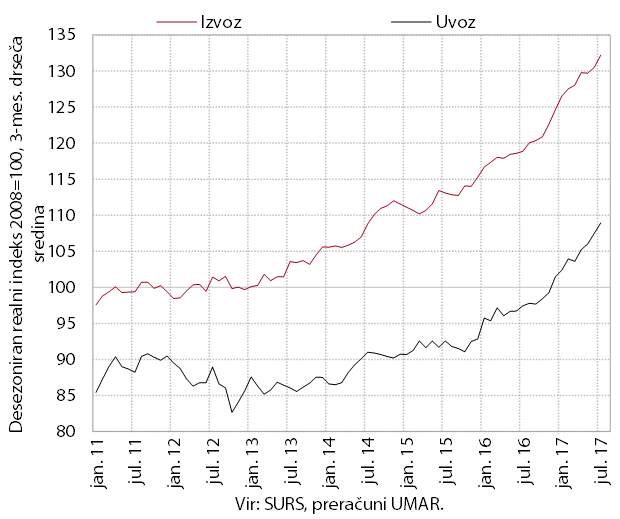

Rast realnega izvoza in uvoza blaga se je nadaljevala tudi v poletnih mesecih. Izvoz je bil v prvih osmih mesecih medletno večji za 9,2 %, k njegovi rasti pa sta največ prispevala izvoz strojev in motornih vozil. V enakem obdobju je bil uvoz večji za 9,9 %, ob ugodnih izvoznih gibanjih pa je njegovo rast podpirala tudi krepitev domače potrošnje.

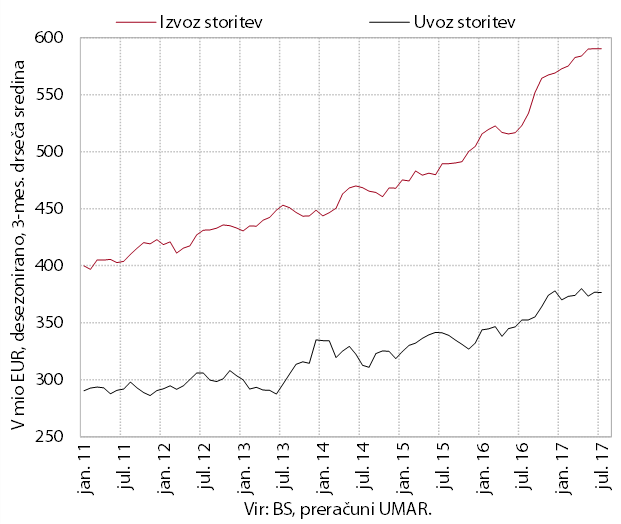

Nominalna izvoz in uvoz storitev sta se v poletnih mesecih ohranila na visoki ravni. Izvoz je bil v prvih osmih mesecih leta medletno večji za 10,9 %, kar je predvsem posledica večjega izvoza tehničnih, s trgovino povezanih poslovnih storitev, potovanj in transportnih storitev. Medletna rast uvoza (7,6 %) izhaja predvsem iz večjega uvoza transportnih storitev (pomorski in cestni promet) in tehničnih, s trgovino povezanih poslovnih storitev.

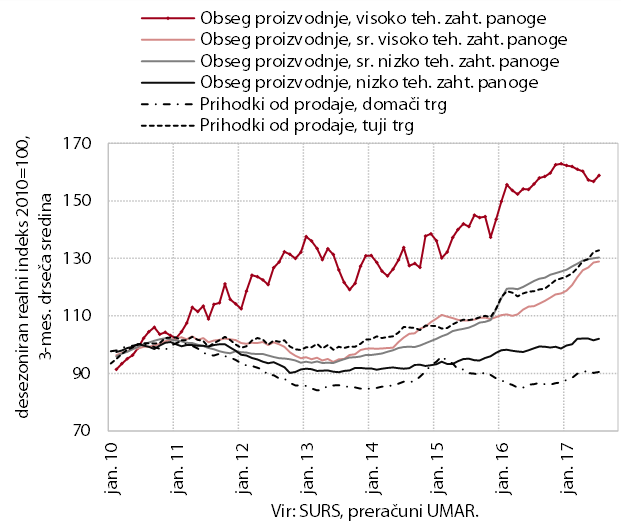

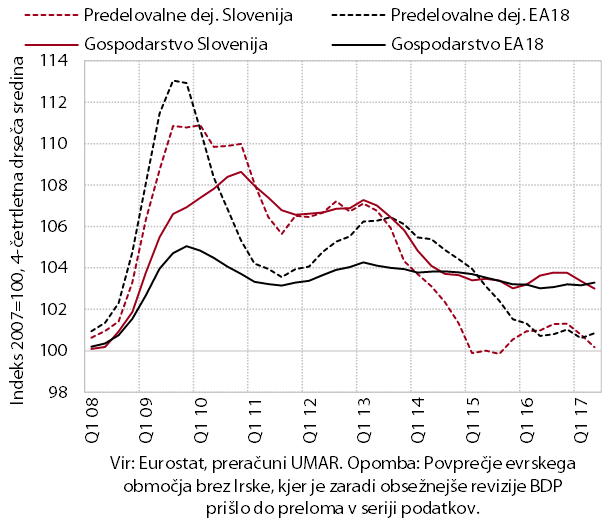

Obseg proizvodnje v predelovalnih dejavnostih se ob nadaljnji krepitvi tujega povpraševanja povečuje. Proizvodnja v zadnjih mesecih znova raste v vseh skupinah panog po tehnološki zahtevnosti, najskromneje še naprej v nizko tehnološko zahtevnih. Te večji del prodaje ustvarijo na domačem trgu, kjer prodaja okreva počasneje. V prvih osmih mesecih se je proizvodnja najbolj povečala predvsem v nekaterih izvozno usmerjenih panogah (tehnološko zahtevnejši proizvodnji strojev in naprav ter proizvodnji motornih vozil; nizko tehnološko zahtevni usnjarski industriji), kjer je bila za okoli 15 % večja kot pred letom. Tudi obeti za zadnje četrtletje so boljši v bolj izvozno usmerjenih panogah, predvsem na domači trg usmerjene nizko tehnološko zahtevne panoge pa pričakujejo še naprej skromnejšo rast proizvodnje in zaposlovanja.

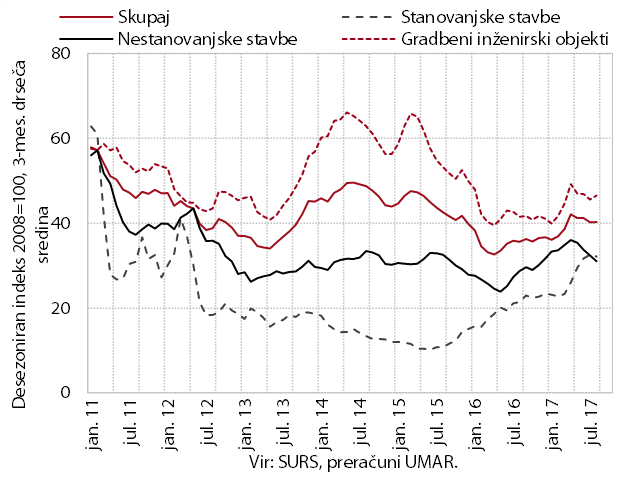

Vrednost opravljenih gradbenih del se je po okrepitvi v začetku leta v zadnjih mesecih nekoliko znižala. Najbolj se je zmanjšala aktivnost v gradnji nestanovanjskih stavb, manjša pa je bila tudi aktivnost v gradnji inženirskih objektov. Ob izboljšanju kreditne sposobnosti prebivalstva in ugodnih razmerah na trgu dela pa se še naprej krepi aktivnost v gradnji stanovanjskih stavb.

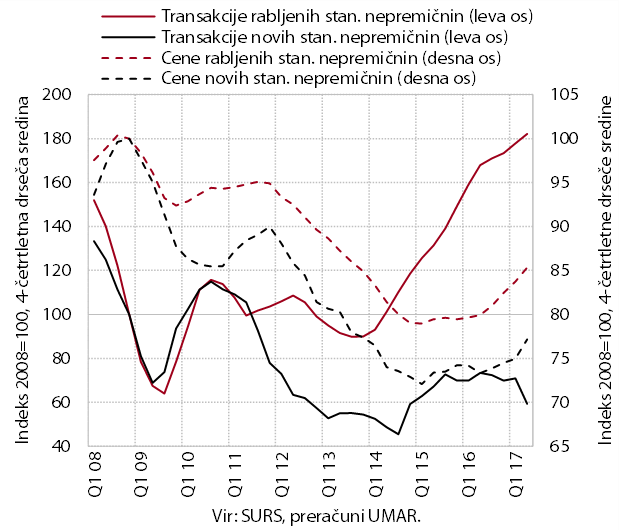

Ob nadaljnji rasti prodaje so se cene stanovanjskih nepremičnin v drugem četrtletju še zvišale. Bile so za 8,3 % višje kot pred letom in za 11,4 % višje od najnižjih cen iz leta 2014. Ob novi rekordni prodaji je bilo povišanje cen rabljenih stanovanj, s katerimi se opravi okoli dve tretjini vseh prodaj, ponovno največje v Ljubljani . Povišale so se tudi cene novih stanovanj , pri čemer je bilo število prodaj ob omejeni ponudbi najnižje v zadnjih desetih letih.

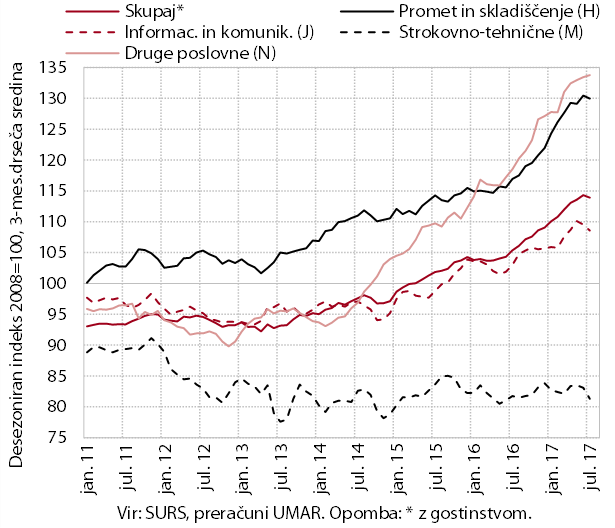

Rast nominalnega prihodka v tržnih storitvah se je nadaljevala tudi v poletnih mesecih. Rast v poslovnih storitvah (N) še naprej izhaja iz zaposlovalnih storitev, kjer je ob krepitvi zaposlovanja že nekaj let zelo visoka. Nadaljuje se tudi visoka rast prihodka v cestnem in železniškem prometu, ki je povezana predvsem s povečevanjem izvoza teh storitev. V informacijsko-komunikacijskih storitvah (J) se je v zadnjem obdobju rast nekoliko upočasnila, še naprej pa se je nadaljevala rast izvoza računalniških storitev, ki predstavljajo pomemben del dejavnosti J. V strokovno-tehničnih storitvah (M) aktivnost ostaja nizka, ob ugodnih domačih gospodarskih razmerah se krepi prihodek v pravno-računovodskih storitvah, v arhitekturno-projektantskih pa se še naprej zmanjšuje.

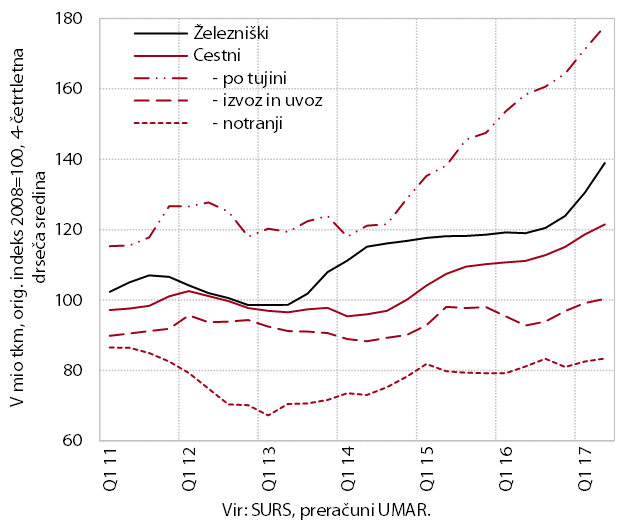

Obseg kopenskega blagovnega prometa se močneje krepi od druge polovice lanskega leta. Izraziteje se, povezano z ugodnim tujim povpraševanjem, povečuje zlasti prevoz naših cestnih prevoznikov izključno po tujini . Kljub temu pa pri nas povpraševanje po prevoznih storitvah ni bistveno nižje, saj je na slovenskih cestah vse večji delež tujih prevoznikov. Po daljši stagnaciji se ob povečani rasti izvoznih prihodkov že tretje četrtletje zapored še posebej močno povečuje železniški blagovni promet.

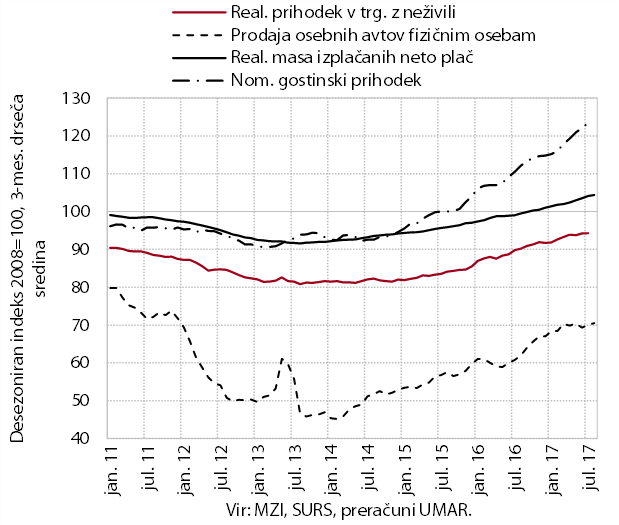

Trošenje gospodinjstev se ob ugodnih razmerah na trgu dela in visokem zaupanju potrošnikov še naprej povečuje. Avgusta se je nadaljevala rast nakupov trajnih dobrin, predvsem osebnih avtov, ki se krepijo že dlje časa. Nadalje so se povečali tudi izdatki za poltrajne dobrine (predvsem za izdelke za osebno nego) in za storitve, povezane s preživljanjem prostega časa doma in v tujini.

Razpoloženje v gospodarstvu se izboljšuje in dosega podobne ravni kot pred krizo. Zaupanje se od sredine leta znova izboljšuje v vseh dejavnostih, še naprej najbolj v gradbeništvu. V večini dejavnosti je boljše ali podobno kot pred začetkom krize. Zaupanje potrošnikov je na začetku zadnjega četrtletja doseglo najvišje ravni, odkar ga spremljamo.

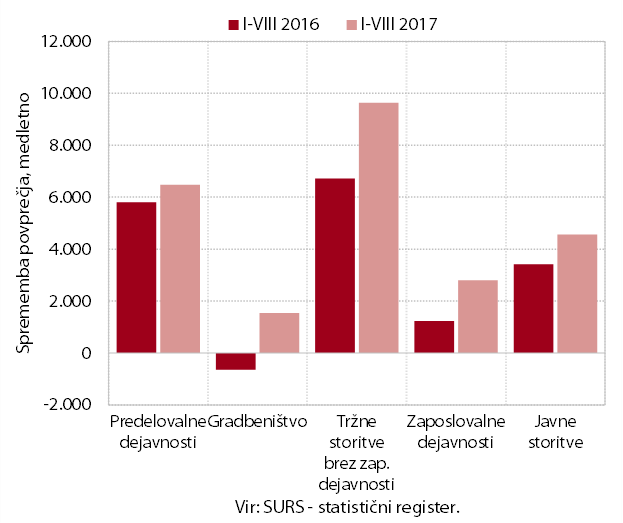

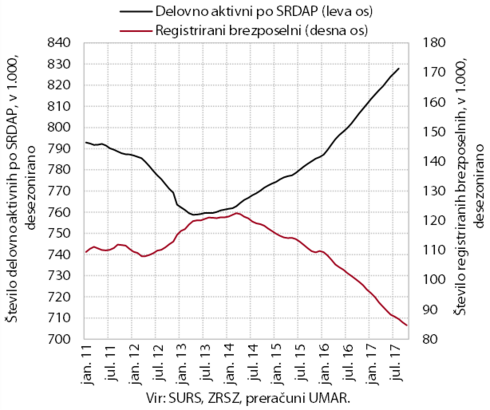

Število delovno aktivnih še naprej narašča v večini dejavnosti in dosega visoko raven, primerljivo s predkriznim letom 2007. Kratkoročna pričakovanja podjetij o zaposlovanju ostajajo visoka. Ob tem se določen segment podjetij, zlasti v predelovalnih dejavnostih, že sooča s pomanjkanjem ustrezne delovne sile. V javnih storitvah je bilo po lanski sprostitvi omejitev pri novem zaposlovanju število zaposlenih še naprej medletno večje predvsem v izobraževanju (zlasti osnovnem šolstvu) in zdravstvu.

Upadanje števila registriranih brezposelnih se nadaljuje, predvsem zaradi odliva v zaposlitev. Slednji je bil v prvih desetih mesecih letos sicer malenkost nižji kot v enakem obdobju lani. Nižji je bil tudi priliv, povezan zlasti z manjšim potekom pogodb za določen čas. Manj je bilo tudi iskalcev prve zaposlitve, kar povezujemo z boljšimi gospodarskimi razmerami in manjšimi generacijami, ki končujejo šolanje. Ob koncu oktobra je bilo v evidenci brezposelnih prijavljenih 82.993 oseb (14,7 % manj kot oktobra lani).

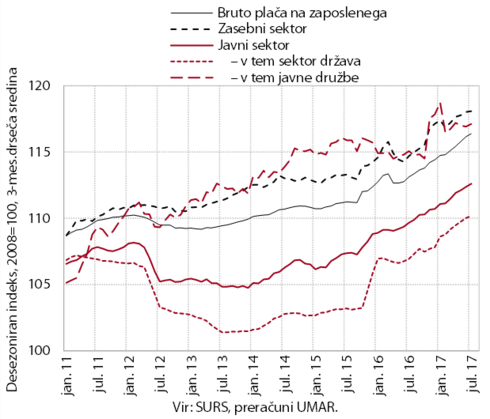

Ob ugodnih gospodarskih razmerah rast plač ostaja zmerna. Po krepitvi v drugem četrtletju se je povprečna bruto plača v zasebnem in javnem sektorju tudi v poletnih mesecih zvišala. V prvih osmih mesecih je bila v obeh sektorjih nominalno za nekaj več kot 2 % višja kot pred letom, pri tem pa se je rast v zasebnem sektorju medletno okrepila v industriji in tudi tržnih storitvah.

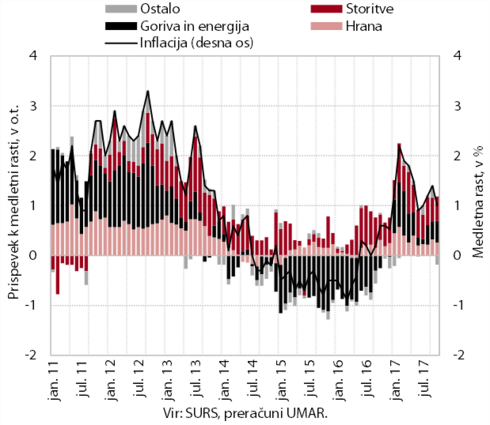

Po krepitvi v tretjem četrtletju je bila medletna rast cen oktobra občutneje nižja. Na to je v veliki meri vplival negativni prispevek cen poltrajnega blaga (predvsem nižje cene oblačil), ki se zaradi ukinitve regulacije razprodaj gibljejo nekoliko drugače kot v preteklosti. Zniževanje cen trajnega blaga se nadaljuje. Rast cen storitev se ob ugodnih gospodarskih gibanjih in potrošnji ohranja na ravni okrog 1,5 %. V primerjavi s sredino leta se je ponovno povečal prispevek naftnih derivatov in hrane (predvsem nepredelane), kar je posledica gibanj na mednarodnih trgih naftnih derivatov in hrane. Zaradi višjih trošarin na tobačne izdelke pa je bil višji tudi prispevek skupine alkohol in tobak.

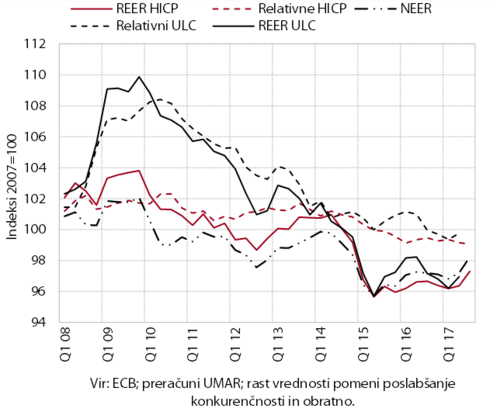

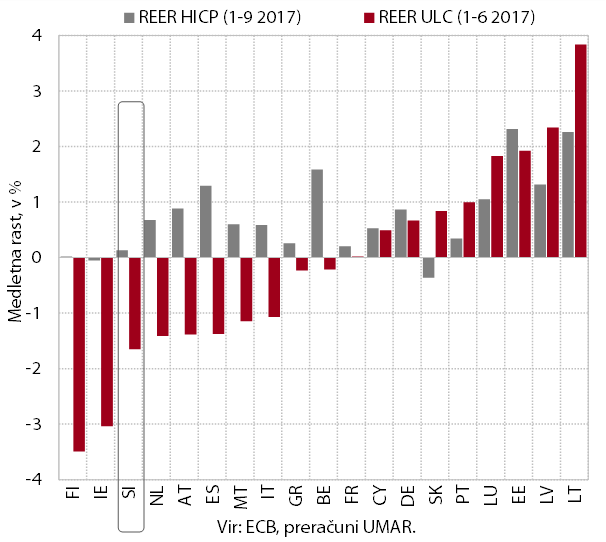

Stroškovna konkurenčnost se letos izboljšuje, cenovna pa ohranja blizu lanskih ugodnih ravni, kljub poslabšanju v tretjem četrtletju. To je bila posledica povečanja nominalnega efektivnega tečaja zaradi okrepitve evra predvsem v primerjavi z valutami zunaj EU. Cenovna konkurenčnost se je v prvih devetih mesecih kljub temu ohranila blizu lanskih ugodnih ravni, k čemur so prispevale tudi nekoliko nižje relativne cene. Stroškovna konkurenčnost se je v prvem polletju medletno izboljšala, kar je posledica znižanja relativnih stroškov dela na enoto proizvoda.

Slovenija je letos med članicami evrskega območja z ugodnejšim gibanjem cenovne in stroškovne konkurenčnosti. Zaradi strukture naše menjave je bila okrepitev nominalnega efektivnega tečaja v evrskem območju med nižjimi. Slovenija namreč nadpovprečno velik delež menjav realizira na evrskem valutnem območju. Delež valut zunaj EU, v primerjavi s katerimi se je evro okrepil, je v naši menjavi manjši kot v povprečju evrskega območja, delež EU valut, do katerih je evro letos padel, pa nadpovprečno velik. Izjema je britanski funt, v primerjavi s katerim se je evro sicer okrepil, a je njegov delež v strukturi naše menjave v evrskem območju med najnižjimi. K relativno ugodnejšim gibanjem stroškovne konkurenčnosti je poleg tega prispevalo tudi večje zmanjšanje relativnih stroškov dela na enoto proizvoda kot v večini članic.

Znižanje stroškov dela na enoto proizvoda v prvem polletju je bilo posledica višje rasti produktivnosti dela, po njeni dveletni skromnejši rasti. Hkrati se je zaradi skromnega povečanja plač nadalje upočasnila rast sredstev za zaposlene na zaposlenega. Znižanje realnih stroškov dela na enoto proizvoda je izhajalo iz menjalnega in nemenjalnega sektorja. V prvem izstopajo predelovalne dejavnosti, trgovina, promet in gostinstvo, v drugem pa gradbeništvo. Predvsem v predelovalnih dejavnostih so se ob visoki rasti dodane vrednosti izraziteje kot v povprečju gospodarstva povečali tudi zaposlenost in plače. Gibanje stroškovne konkurenčnosti Slovenije je zadnja leta večinoma skladno s povprečjem evrskega območja.

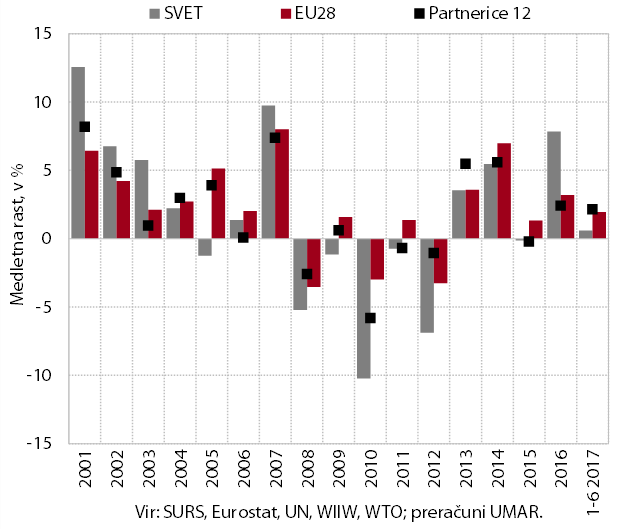

V prvem polletju se je nadaljevala rast tržnih deležev blaga na tujih trgih. Na nadaljnjo rast v EU je vplivalo predvsem povečanje tržnih deležev v Italiji, Avstriji, Franciji in na Češkem, ob ponovni rasti na večini relativno manj pomembnih trgov EU . Med pomembnejšimi proizvodi predelovalnih dejavnosti so se v EU povečali tržni deleži medicinskih in farmacevtskih proizvodov, preje, tkanin in tekstilnih izdelkov, pogonskih, specialnih, industrijskih in električnih strojev, cestnih vozil, pohištva in raznih gotovih izdelkov. Zunaj EU se je med našimi pomembnejšimi izvoznimi trgi povečal tržni delež v Rusiji. Nizka rast tržnega deleža na svetovnem trgu je bila v prvem polletju deloma posledica učinka osnove, pa tudi izrazitejše rasti cen energentov ter posledičnega izboljšanja tržnega deleža njihovih izvoznikov na svetovnem trgu. Tržni delež EU na svetovnem trgu se je v prvem polletju zmanjšal.

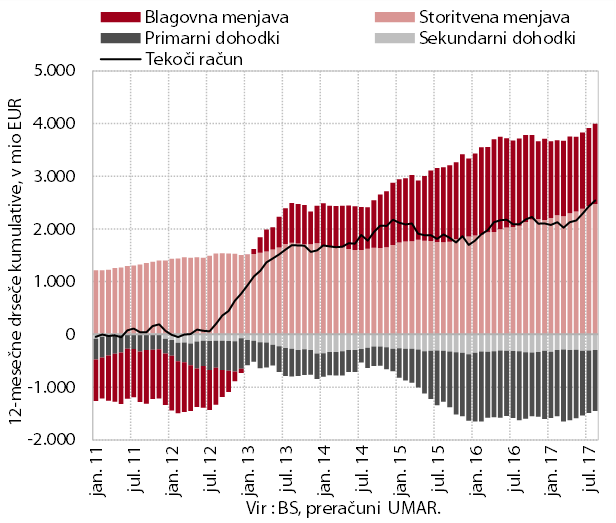

Presežek tekočega računa plačilne bilance se povečuje in je v zadnjih dvanajstih mesecih znašal 2,5 mrd EUR (5,9 % ocenjenega BDP). V primerjavi s prejšnjim dvanajstmesečnim obdobjem je k višjemu presežku tekočih transakcij največ prispeval višji storitveni presežek, predvsem zaradi večjih neto prihodkov od potovanj in presežka v menjavi ostalih, s trgovino povezanih storitev. Nižji je bil tudi primanjkljaj primarnih dohodkov predvsem zaradi nižjih neto plačil obresti na zunanji dolg, kar je povezano z nižjimi donosi na državne obveznice. Ob rasti domačega povpraševanja se krepi uvoz blaga, kar ob poslabšanih pogojih menjave znižuje blagovni presežek.

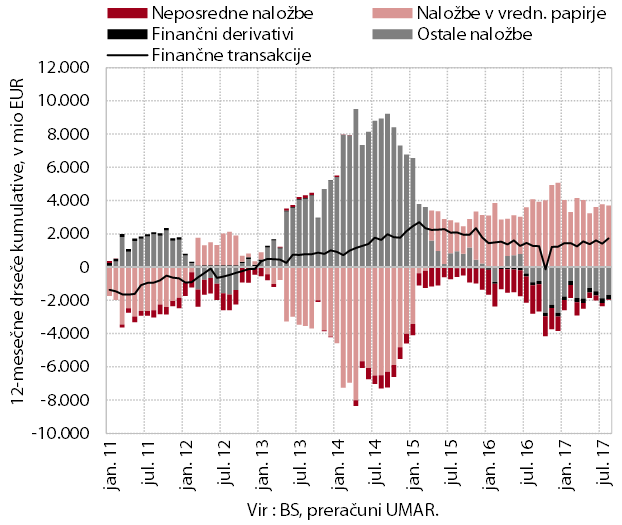

Neto odliv finančnih transakcij s tujino se nadaljuje. Finančne transakcije s tujino so bile neto odlivne v višini 1,7 mrd EUR. K temu so prispevali neto odlivi pri vrednostnih papirjih, predvsem finančne naložbe poslovnih bank in BS v tuje dolžniške vrednostne papirje. Ostale naložbe so bile neto prilivne, saj sta BS in država dvigali vloge z računov v tujini. Pri neposrednih naložbah, ki so po lanskem visokem prilivu letos skromnejše, so prevladovali prilivi lastniškega kapitala tujih vlagateljev.

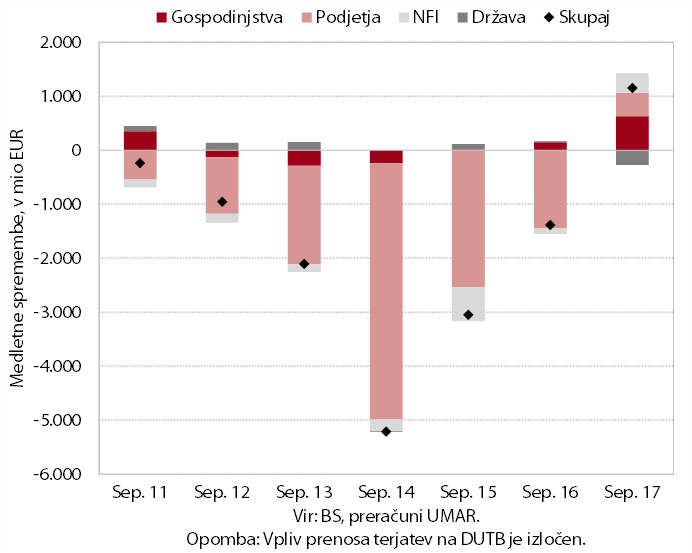

Rast kreditov domačim nebančnim sektorjem se je nadaljevala tudi septembra. Še naprej postopoma narašča obseg kreditov gospodinjstvom, v največji meri stanovanjski in potrošniški krediti. Od sredine leta pa se krepi obseg kreditov podjetjem in NFI. Rast pri podjetjih je po naši oceni predvsem posledica manjšega razdolževanja, saj se dvanajstmesečni obseg novega kreditiranja ohranja na ravni okoli 6 mrd EUR. Struktura virov financiranja bančnega sistema se še naprej pospešeno spreminja v prid vlog nebančnih sektorjev. Zaradi skoraj ničelnih depozitnih obrestnih mer naraščajo izključno vloge čez noč. Banke še vedno neto odplačujejo obveznosti do tujih bank, ki tako predstavljajo le še približno 5 % bilančne vsote bančnega sistema. Kakovost terjatev v bančnem sistemu se nadalje postopoma izboljšuje.

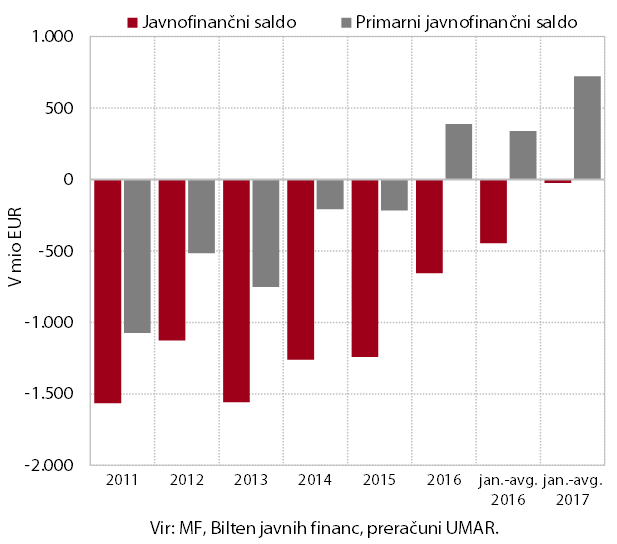

Pod vplivom ugodnih gospodarskih gibanj je bil javnofinančni saldo po denarnem toku v prvih osmih mesecih skoraj izravnan. Ob visoki rasti večine glavnih kategorij prihodkov in zmerni rasti odhodkov je bil bistveno ugodnejši kot v enakem obdobju lani tudi primarni presežek. Pričakujemo sicer, da se bo primanjkljaj do konca leta povečal zaradi kritja nakopičenih izgub javnih zdravstvenih zavodov in predvidoma tudi pospešitve rasti nekaterih odhodkov (npr. v povezavi z EU sredstvi), vendar pa bo nižji kot v predhodnem letu.

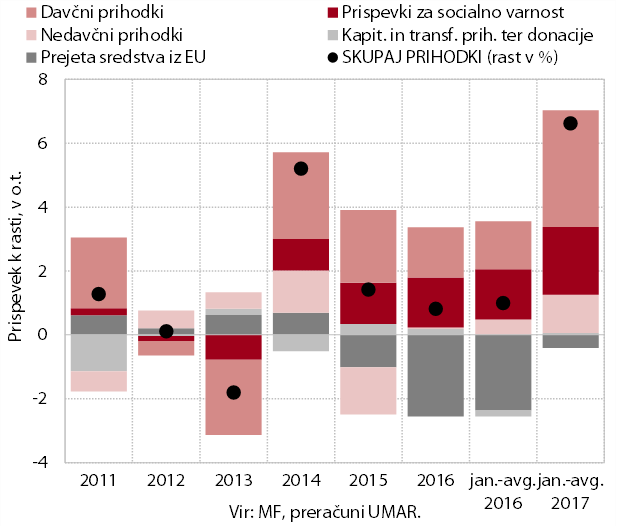

Rast javnofinančnih prihodkov po osmih mesecih ostaja visoka (6,6 %). Na hitro rast v tem obdobju poleg nekaterih ukrepov in enkratnih dejavnikov vplivajo predvsem ugodne gospodarske razmere, vključno z razmerami na trgu dela. Rahla upočasnitev rasti davčnih prihodkov po prvem polletju pa izhaja iz zamikov pri vplačilih trošarin v tem obdobju lani, nihanj manjših kategorij dohodnine (dohodki iz oddajanja premoženja v najem, drugi dohodki) in aprilskih poračunov davka od dohodkov pravnih oseb. Črpanje EU sredstev ostaja skromno.

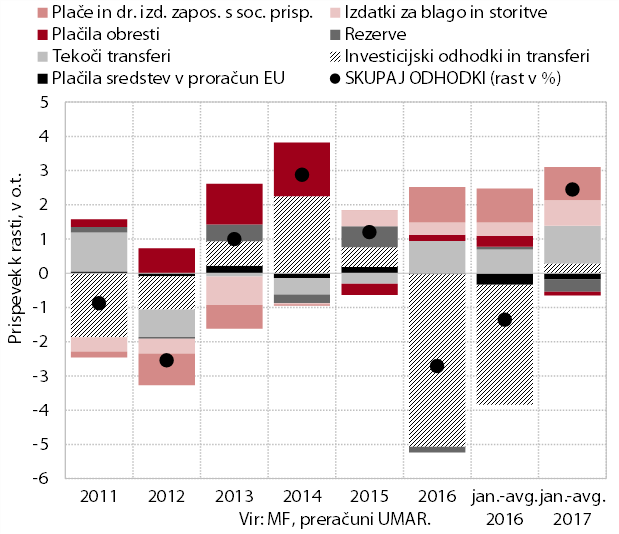

Rast javnofinančnih odhodkov je zmerna (2,4 % v prvih osmih mesecih). K rasti so po sproščanju varčevalnih ukrepov največ prispevali izdatki za zaposlene, tekoči transferi (zlasti pokojnine in boleznine) ter izdatki za blago in storitve. Z nizke lanske ravni se povečujejo tudi investicije, sredstva za rezerve (proračunske sklade) in vplačila v proračun EU pa so medletno nižja.