Ekonomsko ogledalo

Ekonomsko ogledalo 5/2019

Gospodarska aktivnost v Sloveniji se je v začetku drugega četrtletja v večini dejavnosti še naprej povečevala, rast industrijske proizvodnje pa je bila ob bolj umirjenem izvozu nižja kot v začetku leta. Aktivnost v gradbeništvu ostaja visoka, nadaljevala se je tudi visoka rast v večini storitvenih dejavnosti, ki so jo spodbujala pozitivna gibanja na trgu dela. Zaposlenost se še naprej povečuje, k čemur ob precejšnjem pomanjkanju ustrezno usposobljenih delavcev največ prispeva zaposlovanje tujih delavcev, še vedno pa tudi zaposlovanje brezposelnih.

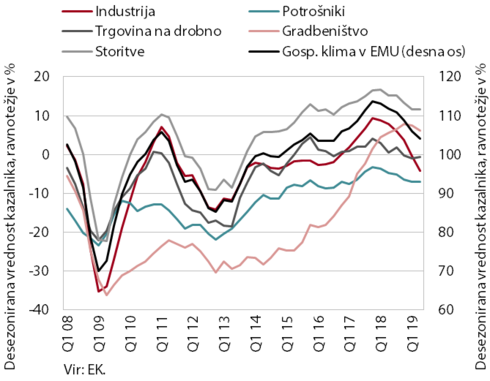

Kazalnik gospodarske klime ESI za evrsko območje

Kratkoročni kazalniki za drugo četrtletje nakazujejo nekoliko šibkejšo rast evrskega gospodarstva kot v prvem četrtletju. Čeprav je vpliv nekaterih enkratnih dejavnikov v evrskem območju popustil, povečana negotovost zavira pospešitev gospodarske rasti (zaostrovanje protekcionizma, povečana možnost neurejenega izstopa ZK iz EU). Obseg industrijske proizvodnje je, po okrevanju v prvem četrtletju, aprila upadel, kar je med drugim povezano z nadaljnjim zmanjševanjem obsega zunanje trgovine. Po visoki rasti v prvem četrtletju sta navzdol zanihala tudi prihodek v trgovini na drobno in predvsem obseg gradbenih del. Vrednosti kazalnikov razpoloženja (ESI, PMI) v evrskem gospodarstvu za prihodnje mesece kažejo na nadaljevanje podobnih gibanj. V predelovalnih dejavnostih se je razpoloženje v drugem četrtletju nadalje občutno poslabšalo, kar povezujemo tudi s pričakovanim nadaljevanjem šibke rasti svetovne trgovinske menjave. Razpoloženje v gradbeništvu je bilo nekoliko slabše kot četrtletje prej, a še vedno visoko. Visoko je ostalo tudi med potrošniki in v storitvenih dejavnostih.

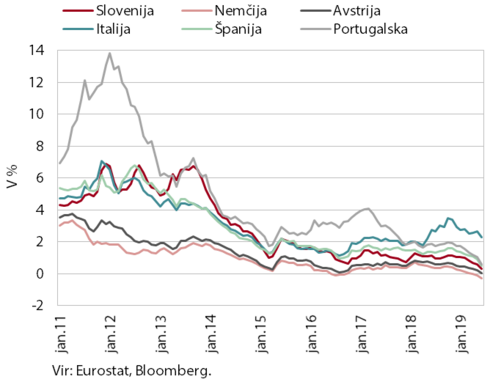

Zahtevane donosnosti 10-letnih državnih obveznic

Donosnosti do dospetja obveznic držav evrskega območja so se tudi v drugem četrtletju znižale. Na to je pomembno vplivala napoved uvedbe dodatnih ukrepov ekspanzivne denarne politike ECB. Donosnosti obveznic držav evrskega območja so tako večinoma dosegale zgodovinsko nizke ravni ali bile blizu njih. Donosnost do dospetja slovenske obveznice se je znižala na 0,52 % (43 b. t. manj kot četrtletje prej), razmik do nemške obveznice (64 b. t.) pa se je po povišanju v predhodnem četrtletju opazno zmanjšal.

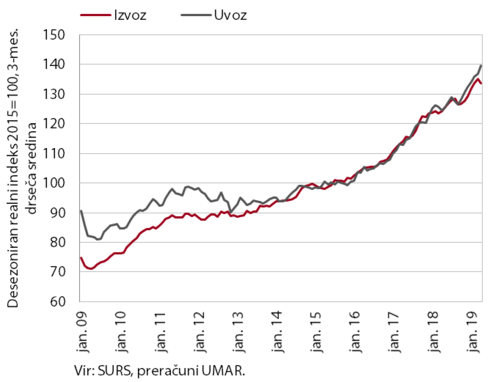

Blagovna menjava

Realni izvoz blaga je po občutni rasti v začetku leta ostal visok, rast realnega uvoza blaga pa se je pospešila. V prvih štirih mesecih je bil izvoz medletno večji za 9,2 %. Ocenjujemo, da so k njegovi rasti največ prispevale tehnološko zahtevnejše panoge, predvsem izvoz medicinskih in farmacevtskih proizvodov. Rast uvoza je bila v tem obdobju 12,3-odstotna, izhajala pa je še naprej predvsem iz večjega uvoza proizvodov za široko in vmesno porabo. Največ zunanjetrgovinske menjave že tradicionalno poteka z državami EU (okoli 76 % izvoza in uvoza), letos pa se je nekoliko povečal delež menjave z državami izven EU, predvsem s Švico, kjer imajo farmacevtski proizvodi pomemben delež (78 % menjave blaga).

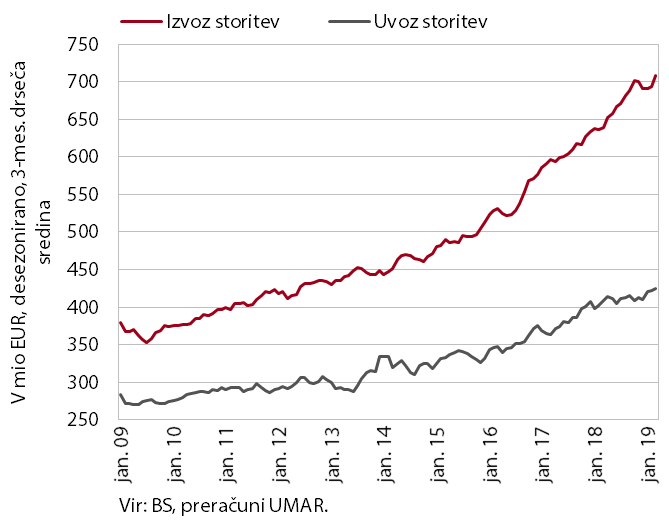

Storitvena menjava

Rast izvoza storitev se je nadaljevala tudi na začetku drugega četrtletja, rast njihovega uvoza pa se je umirila. Nominalni izvoz storitev je bil v prvih štirih mesecih leta medletno višji za 9,5 %, k čemur je največ prispeval za polovico višji izvoz gradbenih storitev. Višja kot v enakem obdobju lani je bila tudi rast izvoza potovanj, rast izvoza transportnih storitev pa se je v zadnjih mesecih nekoliko upočasnila. Uvoz je bil, kljub padcu v zadnjem mesecu, v prvih štirih mesecih medletno višji za 3,5 %. K rasti je, podobno kot pri izvozu, največ prispeval uvoz transportnih storitev, potovanj in gradbenih storitev. V zadnjih mesecih pa se je znižal uvoz ostalih poslovnih storitev, med njimi predvsem tehničnih, s trgovino povezanih poslovnih storitev, ki so pomembno prispevale k rasti skupnega uvoza storitev v letih 2017 in 2018.

Obseg proizvodnje v predelovalnih dejavnostih

Proizvodnja predelovalnih dejavnosti se je po skoku na začetku leta aprila nadalje povečala. K rasti so pomembno prispevale visoko tehnološko zahtevne panoge, po naši oceni predvsem farmacevtska industrija. Proizvodnja se je okrepila tudi v večini ostalih panog. V prvih štirih mesecih je bila v povprečju medletno večja za 6,4 %, poleg farmacevtske industrije se je najbolj povečala v nekaterih tehnološko manj zahtevnih panogah (lesna in usnjarska industrija, proizvodnja drugih nekovinskih mineralnih izdelkov, popravila in montaža strojev in naprav). Proizvodnja motornih vozil je bila nižja kot pred letom, pri nekaterih vmesnih proizvodih (predvsem kovinska in gumarska industrija) pa je ostala na podobni ravni, kar je v veliki meri povezano z upočasnitvijo v evropski avtomobilski industriji.

Aktivnost v gradbeništvu

Vrednost opravljenih gradbenih del se je aprila znižala, vendar je ostala visoka. Po visoki rasti v začetku leta, spodbujeni tudi z ugodnimi vremenskimi razmerami, se je marca in aprila sicer znižala, a je ostala na visoki ravni. Visoko raven aktivnosti na eni strani povezujemo z višjimi investicijami države, občin in infrastrukturnih podjetij. Na drugi strani pa je aktivnost v gradnji stavb povezana z ugodnimi rezultati podjetniškega sektorja in pomanjkanjem gradnje v preteklih letih. Vrednosti kazalnikov pogodb, ki naj bi nakazovale prihodnjo gradbeno aktivnost, so se letos povečale. Vrednosti zaloge pogodb in novih pogodb, ki so se proti koncu lanskega leta znižale, so se v letošnjem letu ponovno okrepile. Krepitev je bila najintenzivnejša pri stanovanjskih stavbah.

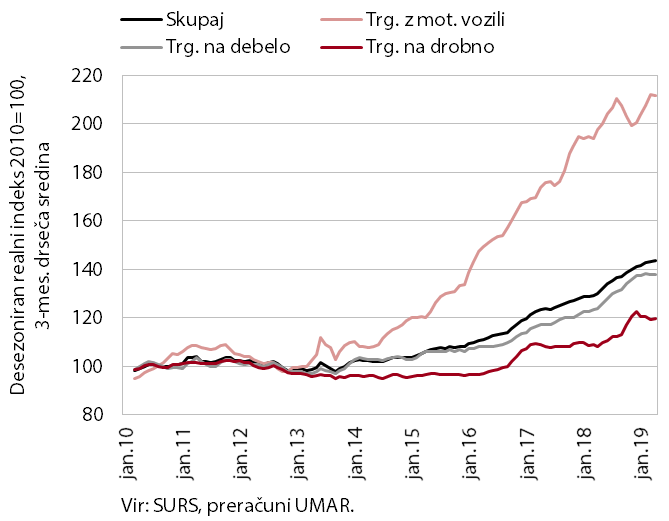

Prihodek v trgovini

Prodaja v trgovini je na začetku drugega četrtletja ostala visoka in bila v prvih štirih mesecih medletno višja za več kot desetino. Na to sta vplivali nadaljnja rast trošenja gospodinjstev (predvsem v segmentih gospodinjskih aparatov in pohištva ter nekaterih poltrajnih dobrin, v zadnjih mesecih pa tudi živilskih proizvodov) in visoka prodaja motornih vozil. Po lanski pospešitvi, na katero je vplivalo tudi povečano trgovanje z nekaterimi energenti, visoka ostaja tudi prodaja v trgovini na debelo.

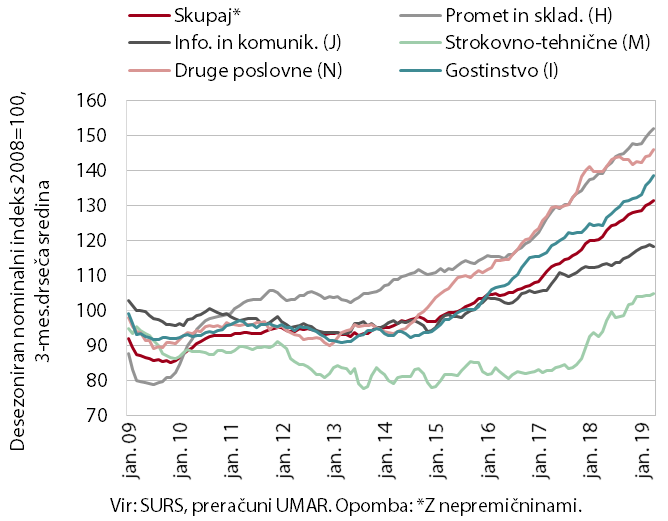

Nominalni prihodek tržnih storitev (brez trgovine)

Rast prihodka v večini tržnih storitev je na začetku drugega četrtletja ostala visoka. V gostinstvu se je ob višjem trošenju tako domačih kot tujih gostov še nekoliko pospešila. Zvišala se je tudi rast prihodkov od storitev, ki jih dajejo podjetja v izvajanje zunanjim izvajalcem. To je zadnje mesece glavni dejavnik nadaljnje visoke rasti prihodka drugih poslovnih dejavnosti, ob upadanju prihodka zaposlovalnih storitev. Rast prihodka v bolj izvozno usmerjenih storitvah, kot sta cestni promet in računalniške storitve, je ostala visoka. Zaradi znižanja v telekomunikacijskih storitvah tretji mesec zapored pa je rast skupnih prihodkov informacijsko-komunikacijskih dejavnosti zastala. Prihodek v strokovno-tehničnih dejavnostih se že več mesecev ohranja na doseženi ravni.

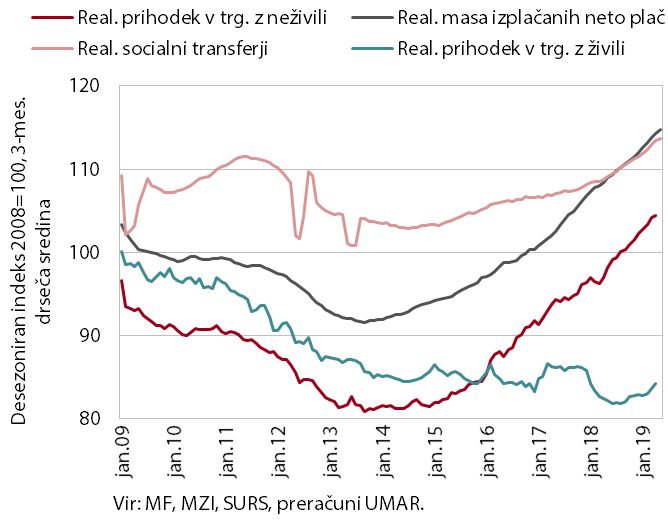

Izbrani kazalniki zasebne potrošnje

Rast trošenja gospodinjstev se je ob nadaljnji rasti razpoložljivega dohodka na začetku drugega četrtletja nadaljevala. Poleg rasti mase izplačanih neto plač in socialnih transferjev (s pokojninami) je na povečana sredstva gospodinjstev vplivala tudi visoka rast na novo odobrenih potrošniških kreditov. Gospodinjstva so tako še okrepila nakupe nekaterih trajnih dobrin. Povečala so tudi izdatke za nekatere poltrajne dobrine in za storitve, ki so povezane s preživljanjem prostega časa doma in v tujini. Po zmanjševanju v prvi polovici preteklega leta so se še naprej umirjeno povečevali tudi nakupi živil, pijač in tobačnih izdelkov.

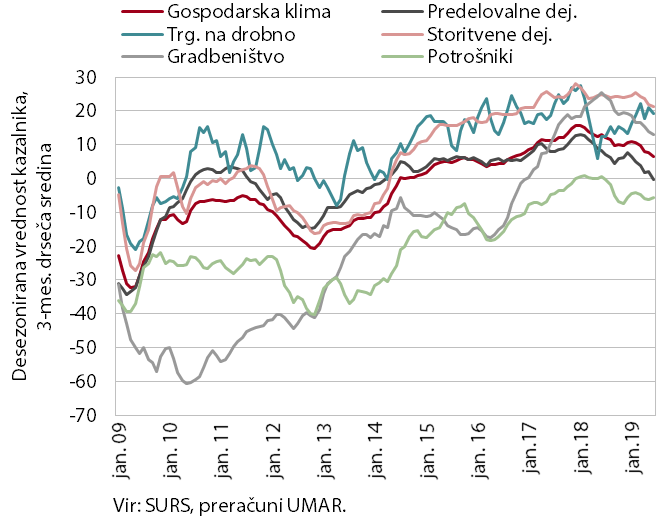

Kazalnik gospodarske klime

Gospodarsko razpoloženje se je junija še nekoliko poslabšalo. K nadaljnjemu zmanjšanju zaupanja v gospodarstvo so tudi tokrat največ prispevale predelovalne dejavnosti, kjer so se znižali tako ocena trenutnega stanja kot tudi naročila ter pričakovana izvoz in proizvodnja. Zaupanje v gradbeništvu in v storitvenih dejavnostih se po obdobju upadanja ni spremenilo in ostaja nad dolgoletnim povprečjem. Razmeroma visoko je še vedno tudi razpoloženje potrošnikov, ki je v zadnjem obdobju dokaj stabilno.

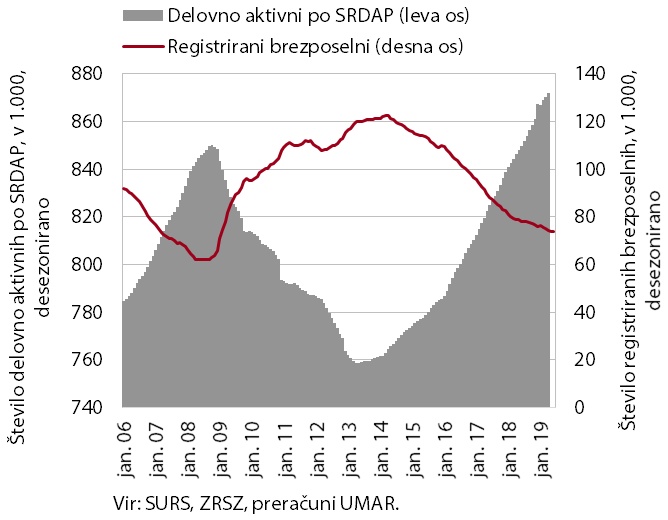

Število delovno aktivnih in registriranih brezposelnih oseb

Zaposlenost se še povečuje, vendar počasneje kot predhodna leta. Število delovno aktivnih se je v prvih štirih mesecih letos najbolj povečalo v predelovalnih dejavnostih in gradbeništvu. Pomanjkanje delovne sile ob visokem povpraševanju po delu se še naprej kaže v povečevanju zaposlovanja tujcev, ki k skupni rasti delovno aktivnih prispevajo več kot dve tretjini. K rasti zaposlenosti prispeva tudi zaposlovanje brezposelnih, njihovo število pa se letos ob že razmeroma nizki ravni brezposelnosti zmanjšuje počasneje kot predhodna leta. Konec junija je bilo 70.747 registriranih brezposelnih, kar je 5,7 % manj kot leto prej.

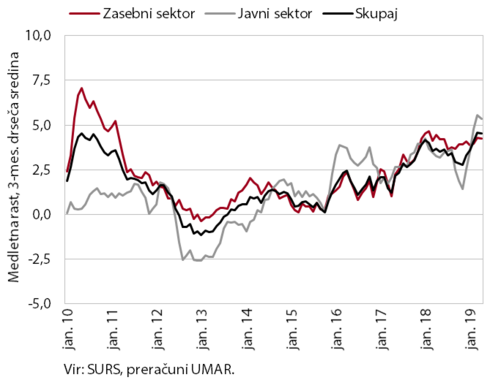

Povprečna bruto plača na zaposlenega

Rast plač se je v prvih štirih mesecih letos okrepila, kar je skladno s pričakovanji. V zasebnem sektorju je k rasti ob konjunkturnih in demografskih dejavnikih (dobri poslovni rezultati podjetij, pomanjkanje delovne sile in s tem povezan pritisk na rast plač) prispeval še dvig minimalne plače v začetku leta. Plače so se najbolj povišale v drugih raznovrstnih dejavnostih, gostinstvu, trgovini in predelovalnih dejavnostih, torej v dejavnostih z najvišjim pomanjkanjem delovne sile in z velikim deležem prejemnikov minimalne plače. Rast plač v javnem sektorju pa je predvsem odraz visoke rasti v sektorju država zaradi višjega vrednotenja večine delovnih mest, ki je bilo dogovorjeno konec lanskega leta, napredovanj, v manjši meri pa tudi dviga minimalne plače.

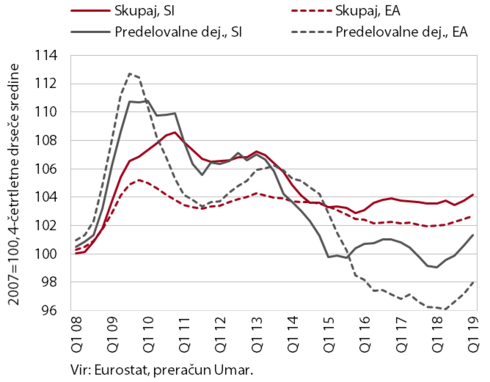

Realni stroški dela na enoto proizvoda (RULC)

Rast plač je bila v prvem četrtletju višja od rasti produktivnosti v večini sektorjev. V letu 2018 v povprečju ni bilo večjih neskladij med rastjo stroškov dela in rastjo produktivnosti, so se pa v posameznih bolj izvozno usmerjenih delih gospodarstva tekom lanskega leta začeli postopoma kazati stroškovni pritiski. Gibanja v smeri višje rasti plač od rasti produktivnosti so se v prvem četrtletju letos odrazila tudi v večini preostalih sektorjev gospodarstva. Povišanje stroškov dela na enoto proizvoda (RULC) je bilo izrazito zlasti v predelovalnih dejavnostih, kjer je bila realna produktivnost že tretje četrtletje zapored medletno nižja. Gibanja RULC v predelovalnih dejavnostih in v celotnem gospodarstvu sicer ne odstopajo bistveno od povprečja evrskega območja.

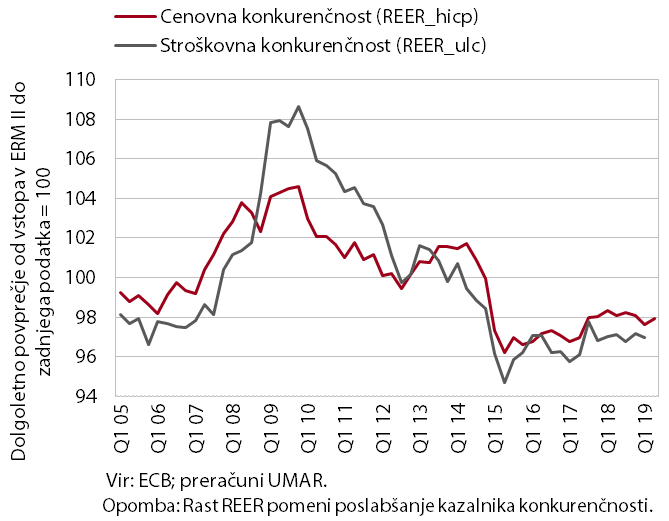

Cenovna in stroškovna konkurenčnost

Kazalniki cenovne in stroškovne konkurenčnosti so bili v začetku letošnjega leta relativno stabilni. V zadnjem četrtletju lani in prvem četrtletju letos je bila rast stroškov dela na enoto proizvoda (ULC) v slovenskem gospodarstvu malenkost višja kot v glavnih trgovinskih partnericah. Pri tem je poslabšanje stroškovne konkurenčnosti (REER_ulc) do držav izven evrskega območja nekoliko ublažila rahla depreciacija evra do košarice valut. Glede na konkurentke zaenkrat tudi ni bilo znakov občutnejšega prelivanja stroškovnih pritiskov v končne cene. Inflacija je ostala na primerljivi ravni kot v partnericah, kar se je odrazilo v stabilnosti kazalnika cenovne konkurenčnosti (REER_hicp).

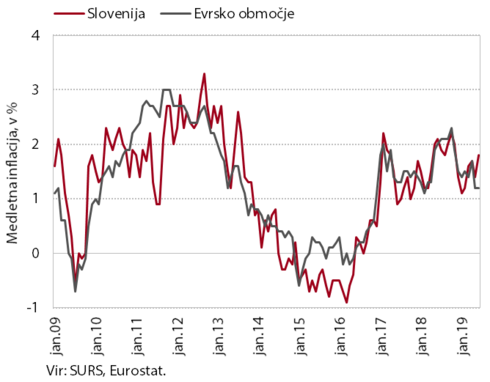

Medletna rast cen v Sloveniji in evrskem območju

Medletna rast cen življenjskih potrebščin se je junija nekoliko zvišala (1,8 %). Ob ugodnih gospodarskih razmerah in rasti trošenja gospodinjstev k inflaciji še naprej največ prispevajo višje cene storitev, predvsem tistih, ki se nanašajo na stanovanje, počitniške pakete ter skupino restavracije in hoteli. K junijskemu zvišanju inflacije so v veliki meri prispevale višje cene blaga, predvsem hrane, manjše kot v preteklih letih je bilo tudi znižanje cen oblačil in obutve. Cene hrane, ki so se v preteklih letih junija na mesečni ravni pretežno zniževale, so se tokrat zvišale za 0,3 % (največja mesečna rast od leta 2001), kar povezujemo z manj ugodnimi pomladanskimi vremenskimi razmerami. Za razliko od preteklih dveh mesecev je bil prispevek cen naftnih derivatov negativen.

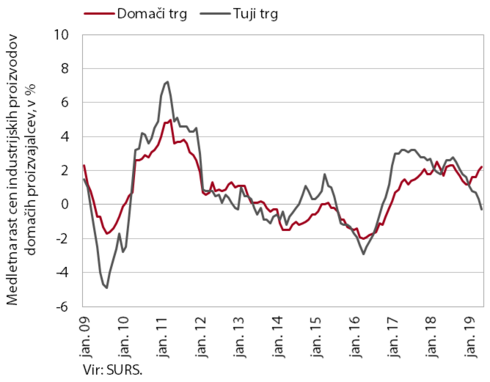

Medletna rast cen industrijskih proizvodov slovenskih proizvajalcev na domačem in tujem trgu

Medletna rast cen industrijskih proizvodov slovenskih proizvajalcev je v maju ostala okoli 1 %. Ob ugodnih razmerah v slovenskem gospodarstvu se je še naprej krepila rast cen na domačem trgu, ki je prvič po avgustu lani presegla 2 % (medletno). K temu so največ prispevale za 15,1 % višje cene v oskrbi z električno energijo, plinom in paro, višje kot leto prej pa so bile tudi cene netrajnega blaga za široko potrošnjo. Umirjanje tujega povpraševanja negativno vpliva na gibanje cen proizvodov slovenskih proizvajalcev na tujih trgih, ki so bile maja prvič po septembru 2016 medletno nižje, in sicer za 0,3 %.

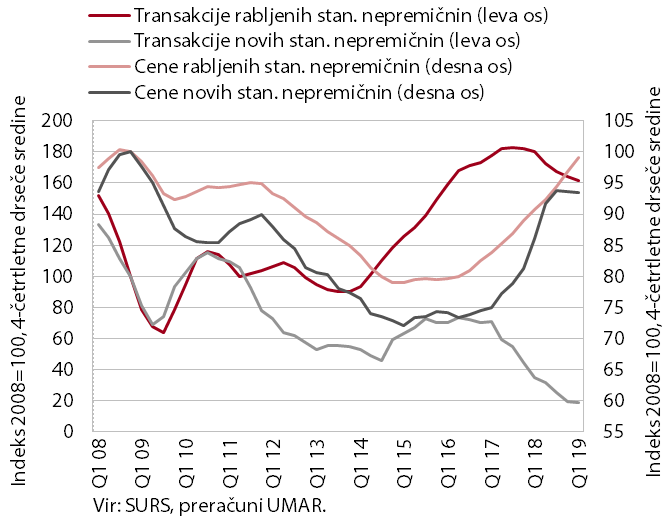

Cene in transakcije stanovanjskih nepremičnin

Povprečne cene stanovanjskih nepremičnin so se v prvem četrtletju nadalje zvišale, ob omejeni ponudbi pa se je promet z njimi nadalje zmanjšal. Cene so bile po pospešitvi v letih 2017–2018 in nadaljnji rasti v prvem četrtletju letos medletno višje za 8,4 %. Visoka rast izhaja iz dviga cen rabljenih stanovanjskih nepremičnin, ki so bile višje za desetino. Med njimi so se najbolj zvišale cene družinskih hiš, ki pa še ne dosegajo predkriznih ravni. Povprečna cena novih stanovanjskih nepremičnin, s katerimi se je opravilo le 3 % vseh transakcij, pa je bila nekoliko nižja kot pred letom, ko se je močno (za četrtino) zvišala.

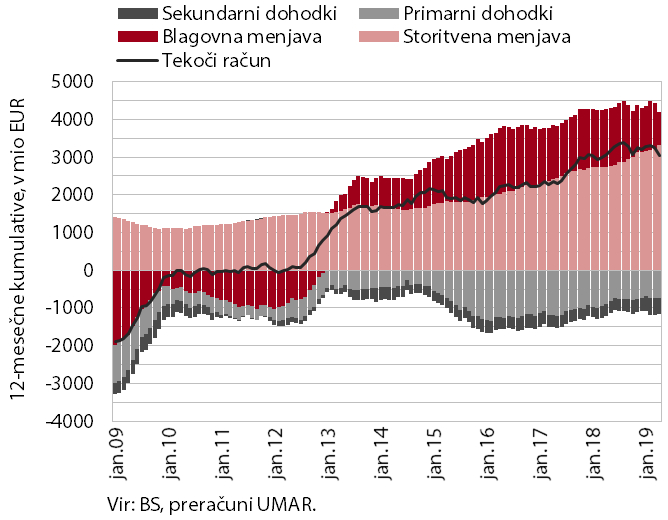

Komponente salda tekočega računa plačilne bilance

Presežek tekočega računa plačilne bilance se je aprila ponovno znižal in je bil v zadnjih dvanajstih mesecih (6,2 % ocenjenega BDP) medletno nižji. V primerjavi s prejšnjim dvanajstmesečnim obdobjem je k nižjemu presežku največ prispeval nižji blagovni presežek. Negativen je ostal tudi prispevek pogojev menjave, saj je bila ob zvišanju cen energentov in ostalih primarnih proizvodov rast uvoznih cen višja od izvoznih. K medletno nižjemu presežku tekočega računa je prispeval še višji neto odliv sekundarnih dohodkov, ki je predvsem odraz višjih vplačil sredstev v proračun EU iz naslova davka na dodano vrednost in bruto nacionalnega dohodka. Storitveni presežek pa je bil višji, predvsem zaradi višjega presežka v menjavi transportnih in gradbenih storitev ter višjih neto prihodkov od potovanj. Neto odlivi primarnih dohodkov so ostali nižji zaradi nižjih neto plačil obresti na zunanji dolg.

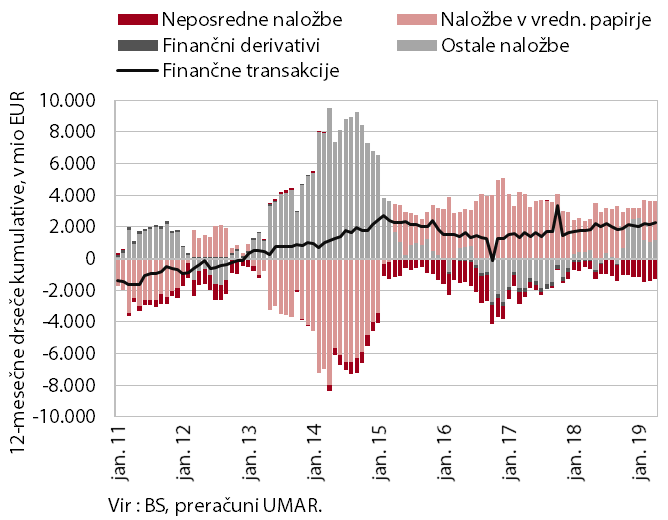

Komponenete finančnega računa plačilne bilance

V zadnjih dvanajstih mesecih do aprila je bilo še naprej več odlivov finančnih sredstev v tujino kot prilivov. Med glavnimi dejavniki neto odliva (2,3 mrd EUR) ostajajo naložbe v vrednostne papirje in ostale naložbe slovenskih rezidentov v tujini, ki so večje od neto priliva neposrednih naložb. Visok neto odliv na segmentu vrednostnih papirjev je bil večinoma posledica odplačila dela dolga države do tujih portfeljskih vlagateljev, hkrati so banke, zavarovalne družbe in pokojninski skladi na mednarodnih finančnih trgih še naprej kupovali dolgoročne dolžniške vrednostne papirje. Neto odlivne so bile tudi ostale naložbe. Država je naložila dolgoročne vloge na račune v tujini, kjer so obrestovane višje kot v domačem bančnem sistemu. Poleg tega so podjetja povečala kratkoročno komercialno kreditiranje tujine, kar povezujemo z visoko rastjo izvoza. Pri neto prilivih neposrednih naložb je prevladoval lastniški kapital, povečanje v zadnjem obdobju pa je povezano s prevzemi v zavarovalniški in podjetniški dejavnosti. Slovenske neposredne naložbe v tujini so ostale skromne.

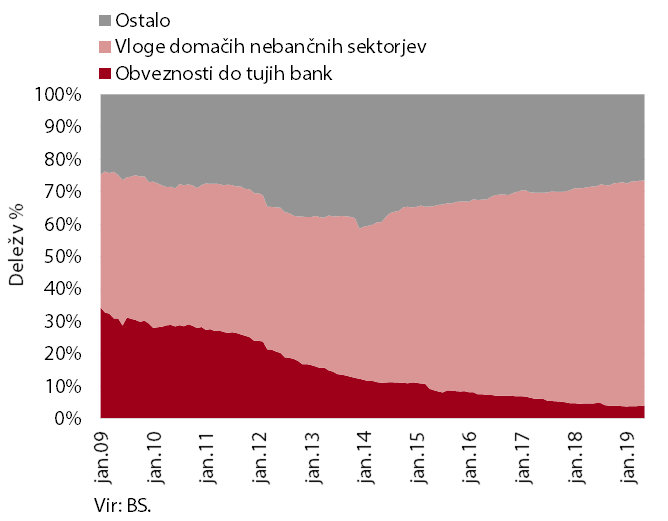

Struktura virov financiranja slovenskega bančnega sistema

Obseg kreditov še naprej postopoma narašča, viri financiranja pa so pretežno domači bančni depoziti. Rast izhaja iz kreditiranja gospodinjstev, ki z zadolževanjem financirajo tako potrošnjo kot tudi nakup in obnovo nepremičnin. Obseg potrošniških kreditov se medletno povečuje po več kot 10-odstotni stopnji, a še vedno za 3,5 % zaostaja za najvišjim obsegom iz oktobra 2008. Obseg kreditov podjetjem se ponovno rahlo znižuje. Podatki iz finančnih računov kažejo, da upada predvsem obseg dolgoročnih kreditov, medtem ko obseg kratkoročnih umirjeno narašča. Podjetja se tako po naši oceni v večji meri zadolžujejo za financiranje tekoče proizvodnje, medtem ko za investicije uporabljajo tudi lastne vire (dobičke, neposredna kapitalska vplačila, sredstva povezanih družb). Viri financiranja bančnega sistema vse bolj temeljijo na depozitih domačih nebančnih sektorjev. V zadnjih dveh mesecih so se po daljšem obdobju upadanja malenkost povečale tudi obveznosti do tujih bank, ki pa še vedno predstavljajo manj kot 5 % bilančne vsote bančnega sistema (ob izbruhu finančne krize prek 35 %).

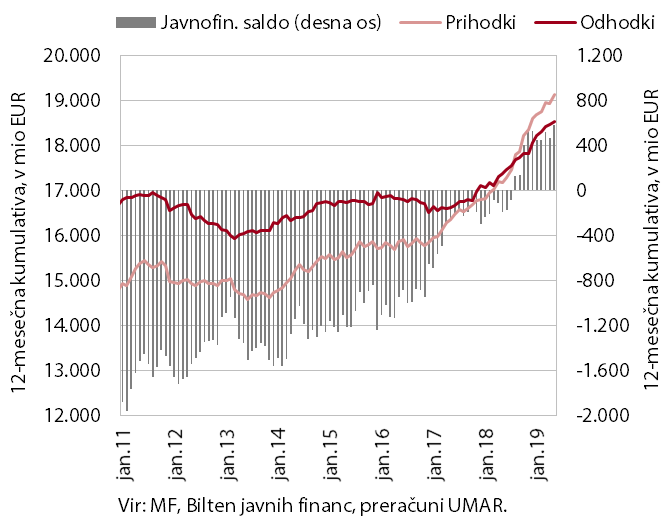

Prihodki, odhodki in saldo konsolidirane bilance javnega financiranja

Presežek konsolidirane bilance je bil v prvih petih mesecih višji kot v enakem obdobju lani. Rast prihodkov je presegla lansko rast v tem obdobju zaradi okrepljene rasti davčnih prihodkov in manjšega znižanja nedavčnih prihodkov. K okrepljeni rasti davčnih prihodkov sta ob ugodni rasti gospodarske aktivnosti največ prispevala davek na dodano vrednost in davek od dohodka pravnih oseb. Rast prihodkov iz proračuna EU je bila podobna lanski. Največji del, dobri dve petini prilivov, je bilo iz strukturnih skladov, skoraj toliko tudi iz naslova Skupne kmetijske in ribiške politike, okoli desetina pa iz Kohezijskega sklada. Glede na predvidene v sprejetem državnem proračunu pa so prilivi še relativno nizki, kar je povezano tudi s težavami informacijskega sistema, ki oblikuje zahtevke za povračila. Letos je pričakovano okrepljena tudi rast odhodkov. Povezana je predvsem s sprejetimi dogovori o zvišanju plač in nadaljnjo rastjo zaposlenosti, ki je najvišja v zdravstvu, in ukrepi na področju transferjev posameznikom ter gospodinjstvom. Okrepljena je tudi rast investicij, predvsem na področju prometne infrastrukture, in plačil v proračun EU.