Ekonomsko ogledalo

Ekonomsko ogledalo 6/2018

Rast BDP evrskega območja je v tretjem četrtletju ostala skromna, IMF je oktobra nekoliko znižal napovedi gospodarske rasti v evrskem območju v letošnjem letu. V Sloveniji izvozni del gospodarstva raste počasneje, dejavnosti, ki so usmerjene bolj na domači trg, pa podobno kot lani. Ob nekoliko nižji gospodarski rasti in razmeroma nizki stopnji brezposelnosti se je upočasnila rast števila delovno aktivnih.

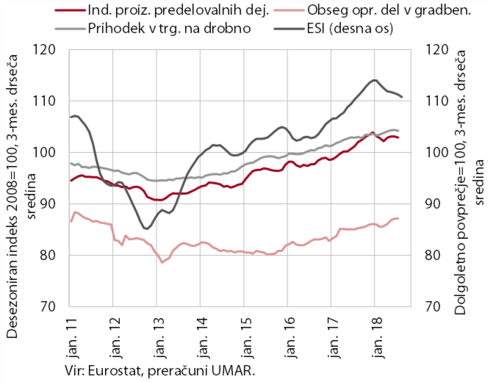

Kazalniki gospodarske aktivnosti v EMU in kazalnik gospodarske klime ESI

V tretjem četrtletju se je gospodarska rast v evrskem območju upočasnjeno nadaljevala. Po predhodnih podatkih se je BDP zvišal za 0,2 % oz. najmanj v zadnjih štirih letih. Medletno je bil višji za 1,7 %. V gradbeništvu se je aktivnost v poletnih mesecih povečala, v predelovalnih dejavnostih in v trgovini na drobno pa so se nadaljevala umirjena gibanja. Še naprej pa se zmanjšujejo vrednosti kazalnikov razpoloženja (ESI, PMI), ki nakazujejo nadaljevanje skromne rasti do konca leta.

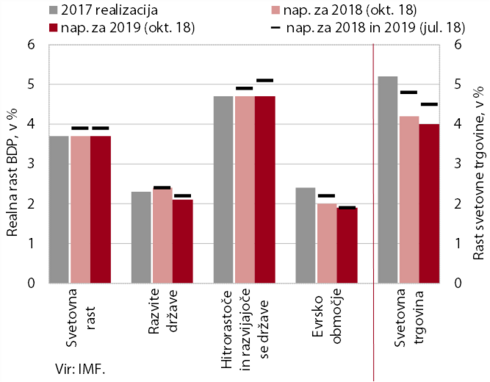

Napovedi IMF za leti 2018 in 2019

IMF je oktobra v skladu s pričakovanji nekoliko znižal napovedi rasti svetovnega gospodarstva v letošnjem in prihodnjem letu. Upočasnitev rasti je posledica povečane negotovosti v mednarodnem okolju ter upočasnitve rasti gospodarske aktivnosti v evrskem območju in največjih latinskoameriških državah. Kljub temu svetovna rast ostaja višja, kot je bila v povprečju 2012–2017. Povečana protekcionistična trgovinska politika na več področjih je močno vplivala na nižje napovedi mednarodnih trgovinskih tokov. Ob tem IMF izpostavlja močno povečana tveganja za nižjo rast od napovedane, ki izhajajo iz negotove trgovinske politike ZDA, hitrejšega zviševanja obrestnih mer FED in ponovnih geopolitičnih tveganj. Znižane napovedi IMF so, skupaj z identificiranimi tveganji, skladne s predpostavkami UMAR iz Jesenske napovedi.

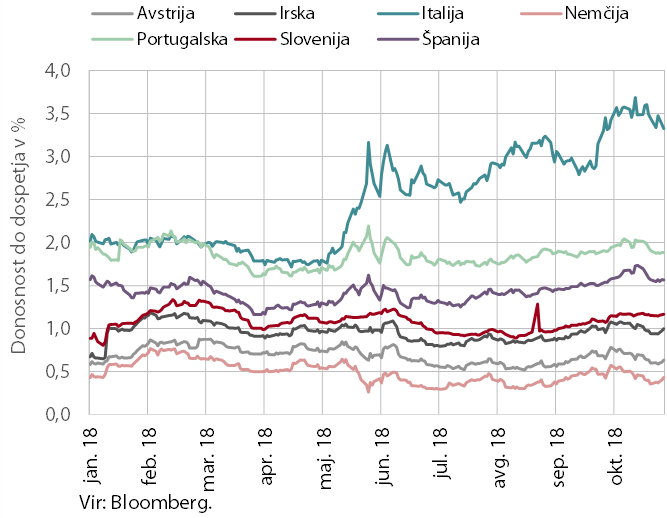

Donosnosti do dospetja desetletnih državnih obveznic v Sloveniji in nekaterih državah EMU

Gibanja na trgu obveznic so v preteklem mesecu močno zaznamovale razmere v Italiji. Donosnost do dospetja italijanskih desetletnih evrskih obveznic se je oktobra povečala za več kot 50 b. t. Povečale so se tudi donosnosti do dospetja obveznic perifernih evrskih držav, predvsem bolj izpostavljenih držav (npr. Španija, Portugalska) z višjo zahtevano donosnostjo. Ocenjujemo, da se je ob tem del povpraševanja preusmeril v vrednostne papirje manj tveganih jedrnih držav evrskega območja, kar je vplivalo na znižanje donosnosti do dospetja njihovih obveznic. Donosnost do dospetja slovenske evrske desetletne obveznice se je tako oktobra sicer nekoliko povečala, vendar je bilo povečanje manj izrazito kot npr. v Španiji in na Portugalskem. Razmik do nemške obveznice pa se je povečal za 10 b. t. na okoli 70 b. t.

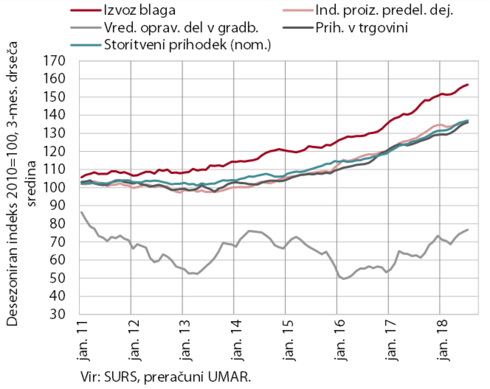

Kratkoročni kazalniki gospodarske aktivnosti v Sloveniji

Rast izvoznega dela gospodarstva je skromnejša, rast dejavnosti, usmerjenih bolj na domači trg, pa podobna kot lani. Povečevanje proizvodnje predelovalnih dejavnosti in prihodka bolj izvozno usmerjenih tržnih storitev je ob nižji rasti tujega povpraševanja nekoliko skromnejše kot lani. Ob odsotnosti enkratnih dejavnikov je skromnejša tudi rast izvoza blaga. Še naprej pa se krepi aktivnost v dejavnostih, ki so v večji meri odvisne od domačega povpraševanja. V gradbeništvu ob povečanih investicijah države in lokalnih skupnosti raste predvsem obseg del v inženirskih objektih. Ob nadaljnji rasti trošenja gospodinjstev pa se še naprej povečuje prihodek v trgovini.

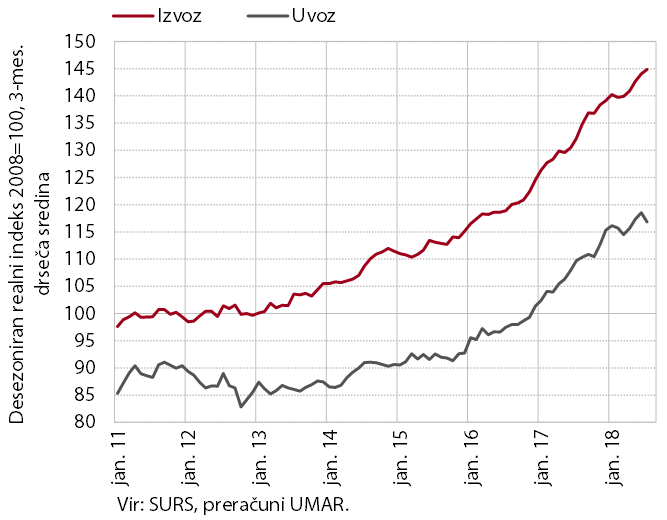

Blagovna menjava – realno

Povečanje negotovosti v mednarodnem okolju pomembno vpliva na izvozno in uvozno aktivnost. Rast izvoza blaga, ki se je v poletnih mesecih nadaljevala, ostaja skromnejša kot lani, v skladu s pričakovanji se postopno zmanjšuje tudi lani močno povečan prispevek izvoza vozil. Znižuje pa se uvoz blaga, predvsem za vmesno potrošnjo, kar povezujemo tudi s skromnejšimi izvoznimi pričakovanji predelovalnih dejavnosti kot na začetku leta. Zaradi rasti v lanskem letu sta izvoz in uvoz blaga v prvih osmih mesecih medletno precej višja.

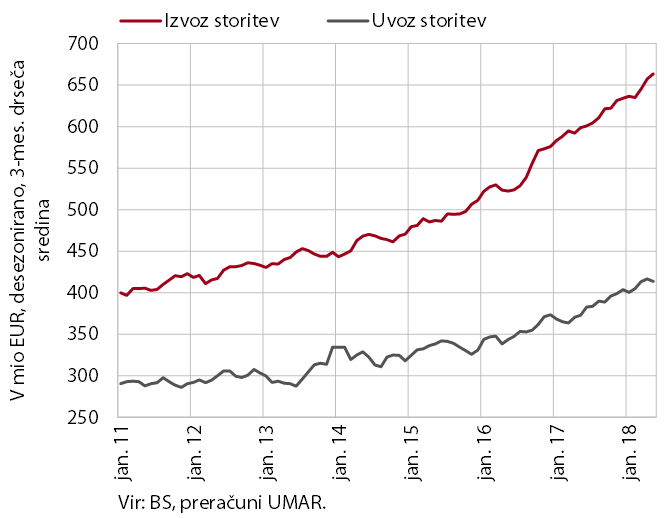

Storitvena menjava – nominalno

Tudi rast izvoza in uvoza storitev je nižja kot v preteklem letu. K rasti izvoza je v poletnih mesecih pomembno prispeval povečan prihod tujih turistov v Slovenijo. Znižal se je predvsem izvoz tehničnih, s trgovino povezanih poslovnih storitev, ki so, poleg transporta, poganjale rast v lanskem letu. K upočasnjevanju rasti uvoza storitev v zadnjih mesecih pa prispevata predvsem skromnejša rast uvoza transportnih in ostalih poslovnih storitev.

Obseg proizvodnje v predelovalnih dejavnostih v SLO in EU

Obseg proizvodnje v predelovalnih dejavnostih se letos ob nižji rasti tujega povpraševanja povečuje počasneje. Zaradi visoke rasti v lanskem letu pa je medletna rast v prvih osmih mesecih najvišja v EU. K visoki medletni rasti še vedno največ prispeva proizvodnja motornih vozil, vendar se njen prispevek v zadnjih mesecih zmanjšuje (zaradi prenehanja učinka osnove – začetek proizvodnje novega osebnega vozila v prvi polovici lanskega leta). Obeti glede prihodnjega izvoza so se v tej panogi od začetka leta precej zmanjšali (na kar vpliva tudi uvedba novega preizkusnega postopka za določanje porabe goriva in emisij izpušnih plinov). Pričakovanja v predelovalnih dejavnostih so se na začetku zadnjega četrtletja sicer povečala predvsem v izvoznem delu, a so izvozna naročila po podatkih predelovalnih tendenc nižja kot pred letom.

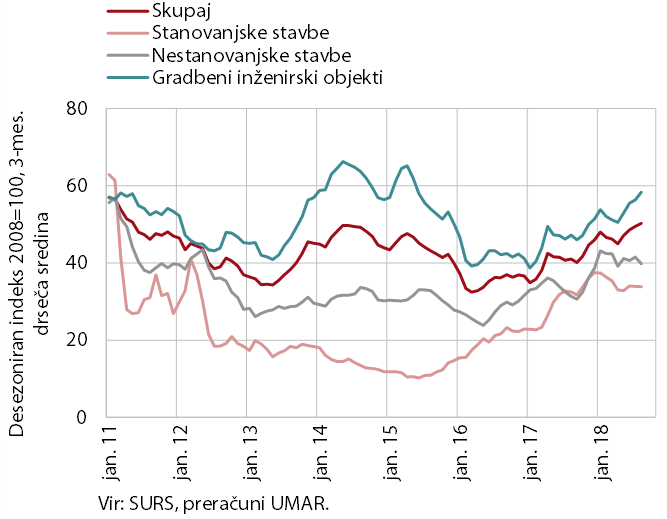

Vrednost opravljenih gradbenih del

Aktivnost v gradbeništvu se zadnje mesece znova povečuje. Gradbena aktivnost se v zadnjih dveh letih postopno krepi, rast pa se je na začetku letošnjega leta zaradi neugodnih vremenskih razmer začasno prekinila. Rast je povezana z višjimi investicijami države (in občin pred lokalnimi volitvami), kar se kaže v močni rasti del v inženirskih objektih. Gradnja stavb se je proti koncu lanskega leta močno okrepila, v zadnjih mesecih pa ustalila na nekoliko nižji ravni. Zaradi rasti konec lanskega leta pa še vedno ostaja višje kot v enakem obdobju lani. Višja aktivnost se odraža tudi v cenovnih pritiskih: rast cen v gradbeništvu je bila nazadnje tako visoka leta 2008.

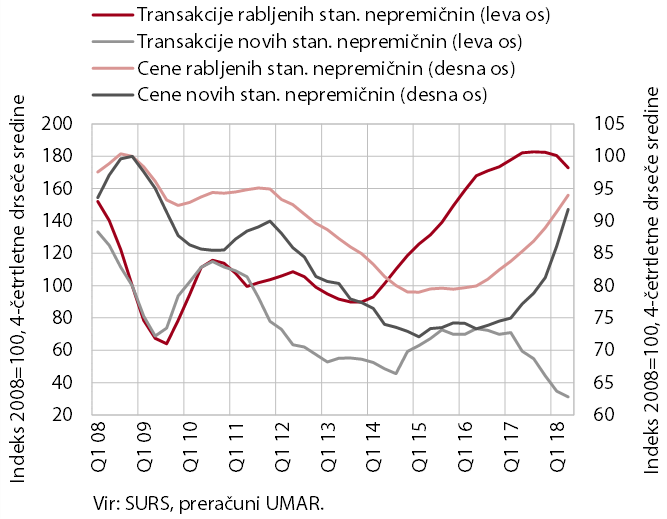

Cene in transakcije novih in rabljenih stanovanjskih nepremičnin

Rast cen stanovanjskih nepremičnin se letos nadaljuje, promet z njimi pa po visokih rasteh v preteklih letih upada. Medletna rast povprečne cene stanovanjskih nepremičnin je lani presegla mejno vrednost 6 %, ki ga za ugotavljanje notranjih neravnotežij držav članic EU uporablja Evropska komisija, in se letos še pospešila. Povprečna cena rabljenih stanovanjskih nepremičnin, s katerimi se opravi večina vseh transakcij, je bila v drugem četrtletju za 11,7 % višja kot pred letom in se zelo približala povprečni ceni iz leta 2008. Močno (medletno za 27,7 %) so se zvišale tudi cene novih stanovanjskih nepremičnin, katerih število prodaj (59) je še upadlo in bilo najnižje, odkar se spremljajo. Po visokih rasteh v letih 2014–2017 upada tudi prodaja rabljenih stanovanjskih nepremičnin. Na upad najbrž poleg omejene ponudbe ustreznih nepremičnin vpliva tudi precejšnje povišanje cen v zadnjem obdobju, ki je poslabšalo sposobnost gospodinjstev za nakup nepremičnin in znižalo privlačnost nakupa nepremičnin kot finančne naložbe.

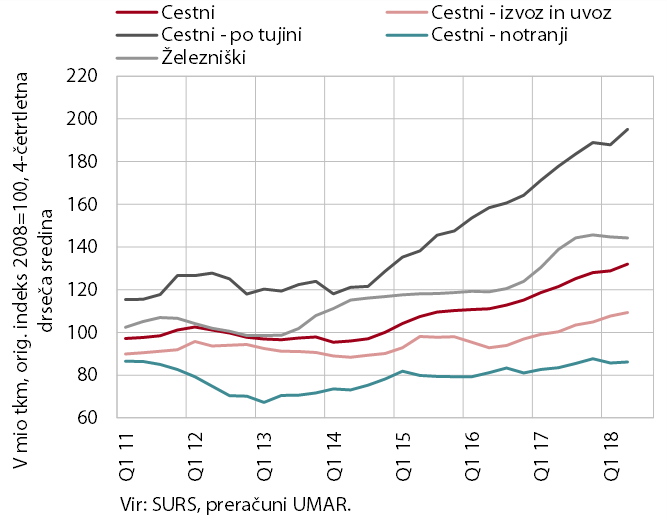

Obseg cestnega in železniškega blagovnega prometa

Obseg cestnega blagovnega prometa predvsem po tujini se spet močno povečuje. Najmočneje rastejo mednarodni cestni prevozi domačih prevoznikov (merjeno v tonskih km; zlasti prevoz izključno po tujini), tako da so izvozni prihodki v cestnem prevozu (v EUR) medletno za četrtino višji. Železniški blagovni promet od sredine lanskega leta ne narašča. Nekoliko daljša obdobja, ko rast obsega prevozov na železnici zastane in se potem močneje okrepi, lahko pripišemo tudi majhnemu številu ponudnikov s prevladujočim tržnim položajem največjega, tako da na gibanje obsega prevozov lahko vpliva tudi dinamika pridobivanja večjih enkratnih poslov.

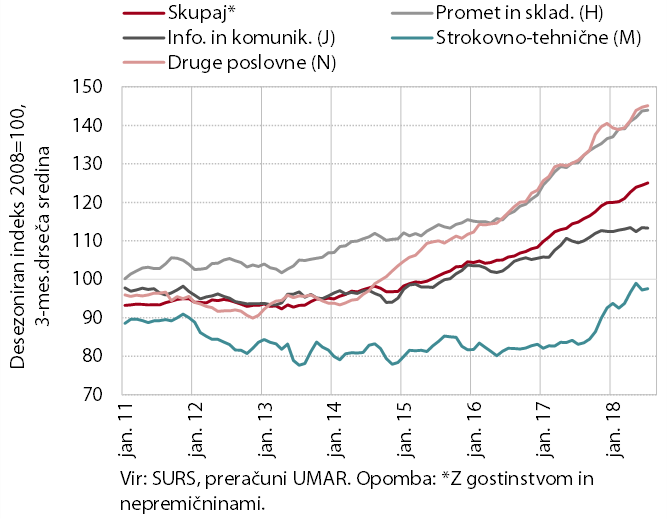

Nominalni prihodek v tržnih storitvah

Rast nominalnega prihodka tržnih storitev se po umiritvi na začetku leta nadaljuje. Še naprej se povečuje prihodek v strokovno-tehničnih dejavnostih, večje investicijsko povpraševanje in ugodna gibanja v gradbeništvu ugodno vplivata predvsem na arhitekturno-projektantske storitve. Rast se nadaljuje tudi v drugih poslovnih dejavnostih, predvsem v zaposlovalnih storitvah. Izvozni prihodki predvsem cestnega prometa pomembno prispevajo k rasti v prometu in skladiščenju. Prihodek v informacijsko-komunikacijskih dejavnostih pa zaradi zastoja v telekomunikacijskem delu stagnira, a tako kot v ostalih dejavnostih tržnih storitev ostaja medletno večji.

Izbrani kazalniki potrošnje gospodinjstev

Rast trošenja gospodinjstev se ob nadaljnji rasti razpoložljivega dohodka in potrošniških kreditov nadaljuje. Ob rasti plač in zaposlenosti se je masa izplačanih neto plač poleti še povečala; medletno višji so bili tudi socialni transferji (s pokojninami) in najem novih potrošniških kreditov. Gospodinjstva so ob povečanih dohodkih še okrepila nakupe nekaterih trajnih dobrin (predvsem osebnih avtov, pohištva in gospodinjskih naprav ). Nadalje so se povečali tudi izdatki za nekatere poltrajne dobrine ter gostinske oz. turistične storitve doma in v tujini.

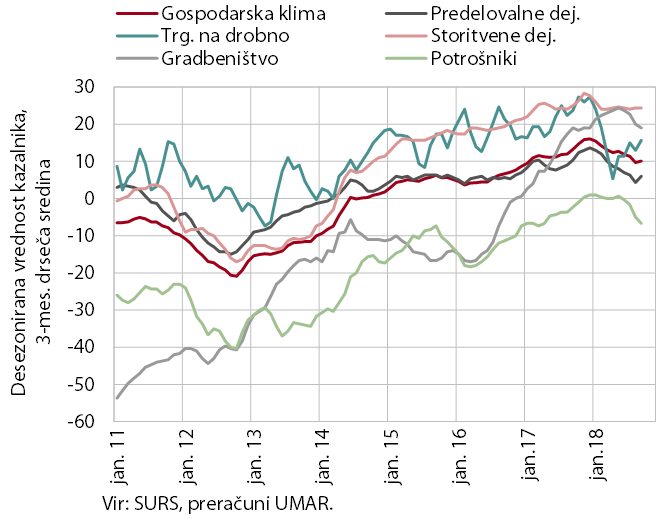

Poslovne tendence

Razpoloženje v gospodarstvu se je na začetku zadnjega četrtletja nekoliko izboljšalo. Najbolj se je povečalo zaupanje v predelovalnih dejavnostih, predvsem zaradi bolj optimističnih izvoznih pričakovanj. Izboljšalo se je tudi zaupanje potrošnikov, ki se je sicer v poletnih mesecih zaradi nižjih pričakovanj glede gospodarskega stanja v naslednjem letu precej poslabšalo. Kljub izboljšanju razpoloženje v gospodarstvu ostaja slabše kot pred letom.

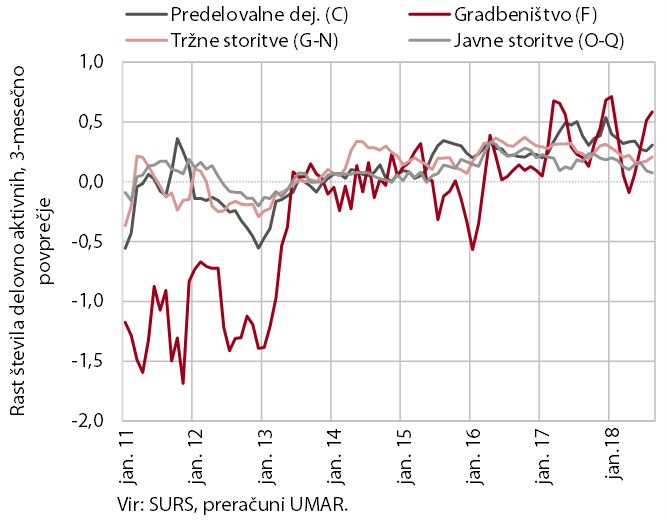

Rast števila delovno aktivnih po skupinah dejavnosti

Izboljševanje razmer na trgu dela se nadaljuje, vendar počasneje kot lani. Število delovno aktivnih se povečuje skromneje ob nekoliko nižji gospodarski rasti, relativno nizki brezposelnosti in večjem pomanjkanju delovne sile. Predvsem zaradi nižje rasti zaposlovanja iz brezposelnosti se je umirilo zmanjševanje števila registriranih brezposelnih, ki jih je bilo konec oktobra 76.232 oz. 8,1 % manj kot pred letom. Ob pomanjkanju (ustrezne) delovne sile pa se povečuje zaposlovanje tujih državljanov, ki predstavljajo okoli desetino vseh delovno aktivnih (največ v gradbeništvu in nekaterih storitvenih dejavnostih) in prispevajo okoli polovico k rasti skupnega števila delovno aktivnih. Zaradi visoke rasti v lanskem letu se je število delovno aktivnih v prvih osmih mesecih v večini dejavnosti zasebnega sektorja medletno zvišalo bolj kot lani. Zaradi rasti v dejavnostih izobraževanja in zdravstva je medletna rast višja tudi v javnem sektorju.

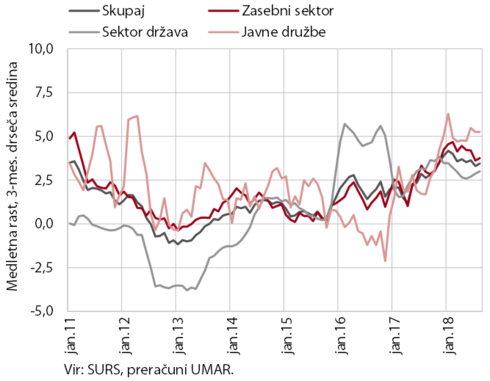

Povprečna bruto plača na zaposlenega

Medletna rast plač je bila v prvih osmih mesecih višja kot v enakem obdobju lani v zasebnem in javnem sektorju. V zasebnem je odraz relativno nizke ravni brezposelnosti, ugodnih poslovnih rezultatov podjetij in postopne rasti produktivnosti v preteklih letih. Najbolj so se plače zvišale v predelovalnih dejavnostih, gradbeništvu in nekaterih tržnih storitvah (zlasti v gostinstvu in drugih raznovrstnih poslovnih dejavnostih), kar je povezano tudi s pomanjkanjem usposobljenih delavcev v teh dejavnostih. V javnem sektorju je rast posledica lani sprejetih dogovorov s sindikati in rednih napredovanj.

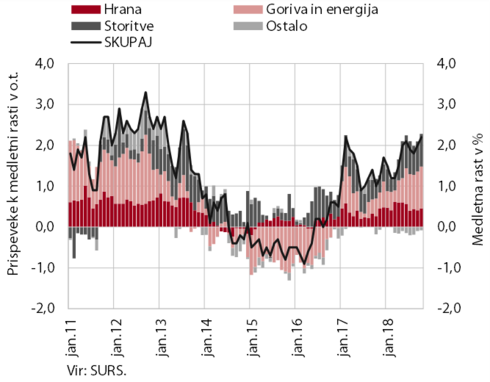

Medletna rast cen življenjskih potrebščin in prispevki posameznih skupin

Medletna rast cen življenjskih potrebščin skladno s pričakovanji ostaja okrog 2-odstotna, v veliki meri jo poganjajo zunanji dejavniki. Skoraj polovico celotne inflacije prispevajo za 8,4 % višje cene goriv in energije, ki so posledica rasti cen nafte na svetovnih trgih. V zadnjih mesecih se je izraziteje okrepila tudi rast cen toplotne energije, postopoma pa so pričele naraščati tudi cene električne energije. Nekoliko se ponovno krepi tudi rast cen hrane, kjer najhitreje naraščajo cene sveže in nepredelane hrane (sadje in meso). Rast cen storitev ostaja okrog 2,5-odstotna, k rasti pa po naši oceni pomembno prispevajo tudi ugodne razmere v gostinstvu in turizmu. Cene poltrajnega in trajnega blaga ostajajo medletno nižje. Zniževanje cen rabljenih avtomobilov se je v zadnjih mesecih sicer nekoliko upočasnilo, a je s 5,2 % še vedno izrazito. Osnovna inflacija ostaja okoli 1-odstotna.

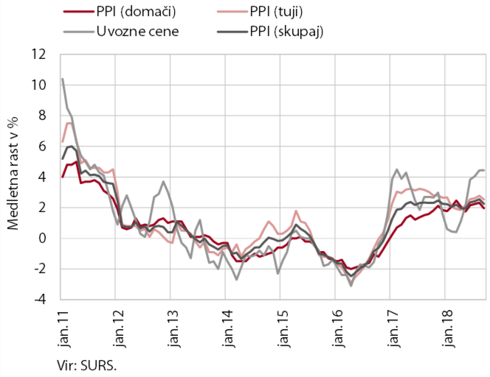

Medletna rast uvoznih cen in cen industrijskih proizvodov

Rast uvoznih cen se je v tretjem četrtletju še pospešila, rast cen industrijskih proizvodov slovenskih proizvajalcev pa ostaja nekoliko nad 2-odstotna. K pospešeni rasti uvoznih cen v zadnjih mesecih so največ prispevale višje cene nafte, električne energije in plina na mednarodnih trgih, deloma pa tudi ponovno nekoliko višja rast cen surovin. Uvozne cene blaga za široko porabo zaradi nižjih cen netrajnega blaga ostajajo medletno nižje, cene trajnega blaga pa od konca prve polovice leta naraščajo. Podobno je gibanje cen industrijskih proizvodov slovenskih proizvajalcev, ki se letos na tujem in domačem trgu povečujejo podobno. K rasti največ prispevajo cene surovin, ki so ob gospodarski rasti medletno višje za več kot 3 %. Višje cene nafte, oskrbe z električno energijo, plinom in paro vplivajo na višjo rast cen energentov, ki pa še rastejo počasneje od njihovih uvoznih cen. Rast cen proizvodov za široko potrošnjo kljub rasti trošenja gospodinjstev ostaja umirjena.

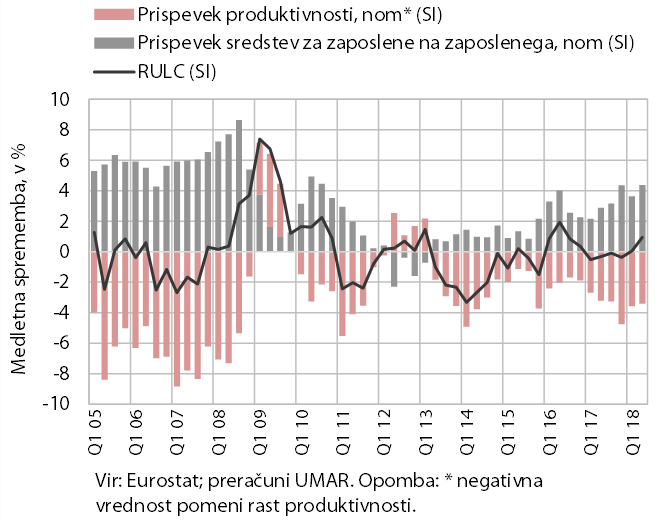

Realni stroški dela na enoto proizvoda; Slovenija

Ob pospešitvi rasti plač so se stroški dela na enoto proizvoda po lanskem skromnem znižanju v drugem četrtletju nekoliko povišali (0,9 %). Rast sredstev za zaposlene na zaposlenega (4,4 % nom.) je namreč prehitela rast produktivnosti (3,4 % nom.). V nemenjalnem sektorju je rast plač že dlje časa (večinoma) višja od rasti produktivnosti, prvič po dveh letih pa se je to zgodilo tudi v menjalnem sektorju. Podobna je bila tudi tekoča medletna dinamika v povprečju evrskega območja, skupno povišanje stroškov dela na enoto proizvoda pa je bilo nekoliko manjše (0,4%).

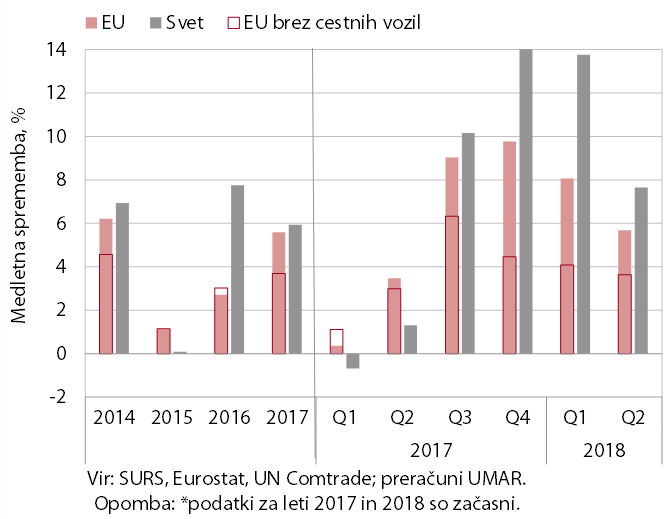

Izvozni tržni delež na svetovnem in EU trgu

V drugem četrtletju se je nadaljevala rast tržnih deležev slovenskih izvoznikov na tujih trgih, a je nekoliko nižja kot v preteklih četrtletjih. Rast slovenskega izvoza blaga je že šesto leto višja od rasti tujega uvoznega povpraševanja, tj. povečuje se tržni delež na tujih trgih. Medletna rast tržnih deležev se sicer zmanjšuje, v večji meri na svetovnem trgu , pa tudi na trgu EU. Gledano po proizvodih je bila rast tržnega deleža na EU trgu relativno široko osnovana. Pričakovano pa je imel največji vpliv na rast (in hkrati njeno umirjanje) segment cestnih vozil.

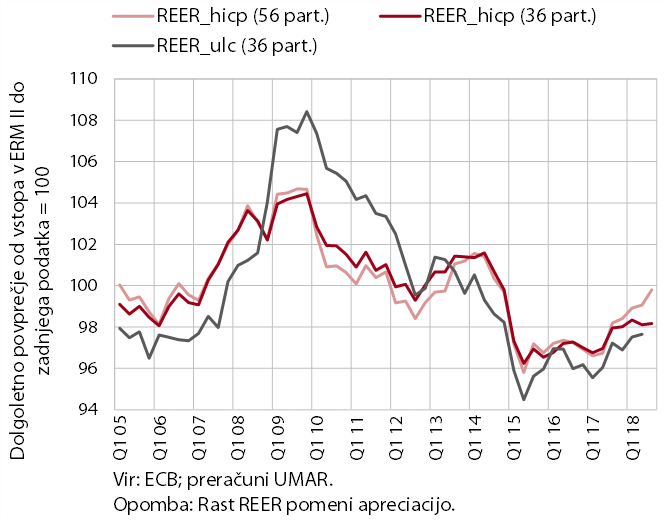

Cenovna (REER_hicp) in stroškovna (REER_ulc) konkurenčnost Slovenije

Cenovna konkurenčnost slovenskega gospodarstva se do ključnih trgovinskih partneric od začetka leta ni bistveno spremenila, na posameznih trgih pa bi zaradi velikih sprememb tečaja lahko prišlo do poslabšanja cenovno-konkurenčnega položaja. Realni efektivni tečaj, defl. s HICP, v katerega ECB vključuje 36 trgovinskih partneric, se zadnja tri četrtletja ohranja na podobni ravni . Precej pa se je poslabšal kazalnik cenovne konkurenčnosti za širši (56) nabor partneric. V veliki meri je to posledica izrazite apreciacije evra do turške lire (oz. depreciacije turške lire do tujih valut). Slovenija sicer ne opravi veliko neposredne blagovne menjave s Turčijo , si pa slovenski in turški izvozniki konkurirajo na drugih trgih (npr. nemškem), kar bi v primeru sorodnih izdelkov lahko vplivalo na zmanjšanje prodaje posameznih slovenskih proizvodov.

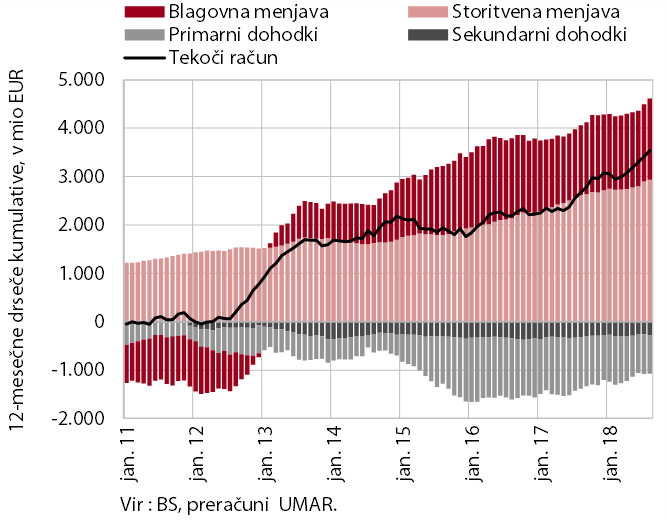

Komponente salda tekočega računa plačilne bilance

Presežek tekočega računa dosega najvišjo raven doslej. Dvanajstmesečna kumulativa salda tekočega računa je do konca avgusta znašala 3,5 mrd EUR (7,6 % BDP). K medletno višjemu presežku največ prispeva visok presežek v blagovno-storitveni menjavi s tujino, ki odraža relativno ugodna izvozna gibanja in zmerno rast domače potrošnje. Primanjkljaj primarnih dohodkov je medletno nižji predvsem zaradi nižjih stroškov financiranja zunanjega dolga ter nižjih neto odlivov dividend in dobička v tujino, primanjkljaj sekundarnih dohodkov pa zaradi več prejetih sredstev iz proračuna EU.

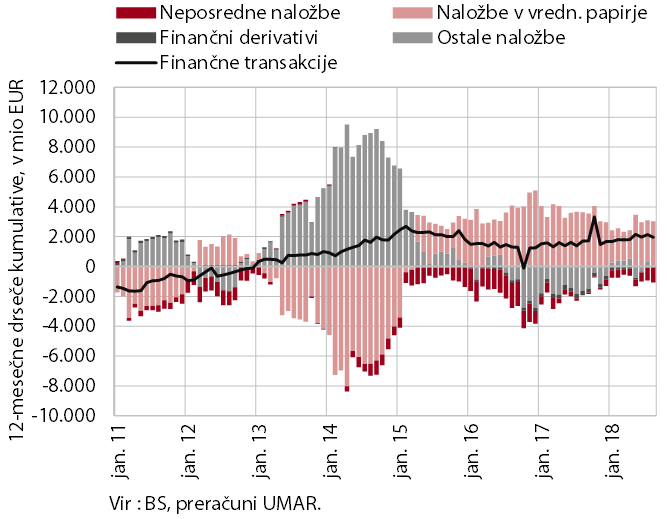

Finančne transakcije plačilne bilance

Neto odliv finančnih sredstev v tujino se nadaljuje in je bil v zadnjih dvanajstih mesecih predvsem posledica neto odliva naložb v vrednostne papirje. Na mednarodnih finančnih trgih so banke in zavarovalne družbe povečale finančne investicije v tuje dožniške vrednostne papirje, država pa je odplačala del obveznosti do tujih portfeljskih vlagateljev. Neto odlivne so bile tudi ostale naložbe, predvsem zaradi finančnih transakcij ostalega sektorja. Podjetja in ostale finančne družbe so se do tujine razdolževali. Poleg tega so podjetja okrepila tudi kratkoročno komercialno kreditiranje tujine, kar povezujemo z ugodnimi izvoznimi gibanji. Pri neposrednih naložbah so prevladovali neto prilivi lastniškega kapitala. Slovenske neposredne naložbe v tujini ostajajo skromne, tuje neposredne naložbe v Sloveniji pa se povečujejo od leta 2014, a ne bolj kot v večini novih članic držav EU.

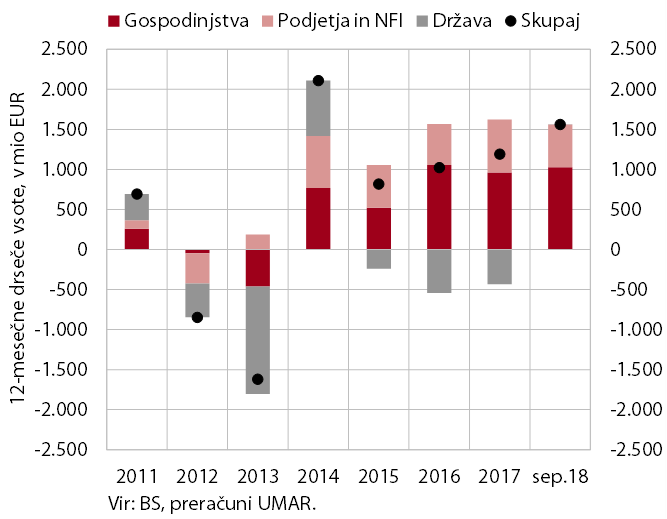

Medletni prirast vlog domačih nebančnih sektorjev

Razmere v bančnem sistemu ostajajo stabilne, krediti domačim nebančnim sektorjem se nadalje umirjeno krepijo, kakovost bančne aktive pa izboljšuje. K rasti kreditov največ prispeva zadolževanje gospodinjstev, ki se zadolžujejo tako v obliki stanovanjskih kot tudi potrošniških kreditov, krepi pa se tudi zadolževanje v obliki kreditov za ostale namene. Obseg kreditov podjetij in NFI pa se ponovno postopoma zmanjšuje, kar povezujemo z nekoliko večjim odplačevanjem kreditov, saj se je obseg novo-odobrenih kreditov v zadnjih mesecih nekoliko povečal. Banke se še naprej razdolžujejo v tujini. Vse manjši obseg tujih virov financiranja pa več kot nadomeščajo z depoziti domačih nebančnih sektorjev, med katerimi zaradi nizkih depozitnih obrestnih mer še naprej naraščajo izključno vloge čez noč. Obveznosti do tujih bank tako z 1,6 mrd EUR predstavljajo le še približno 4 % bilančne vsote bančnega sistema, pred krizo so presegale 35 %. Kakovost bančne aktive se postopoma izboljšuje, delež zamud nad 90 dni dosega 2,7 % celotne izpostavljenosti bančnega sistema.

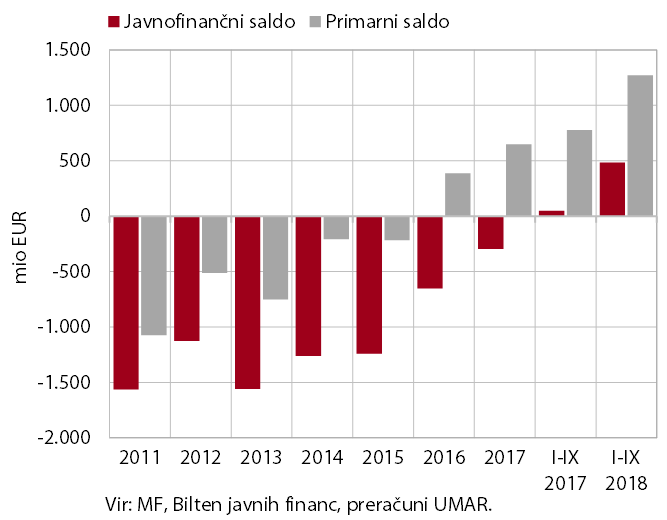

Javnofinančni saldo po denarnem toku

Javnofinančni presežek je bil po ugodnem tretjem četrtletju v prvih devetih mesecih precej višji kot v enakem obdobju lani. Nadaljevanje izboljševanja javnofinančnega salda je poleg ugodnih gospodarskih gibanj podpiralo tudi povečano črpanje sredstev iz proračuna EU. Presežek, akumuliran do konca septembra (483 mio EUR), se bo do konca leta najbrž nekoliko znižal, kar je v skladu z zadnjimi sprejetimi dokumenti in poročili.

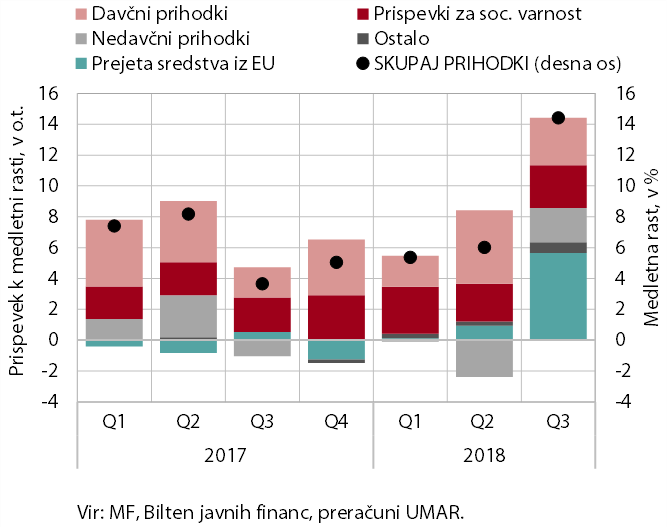

Rast prihodkov in prispevki posameznih kategorij k rasti

Medletna rast javnofinančnih prihodkov se je ob povečanem prilivu iz proračuna EU v tretjem četrtletju močno okrepila in je bila v prvih devetih mesecih 8,5-odstotna. Nadaljevala se je hitra medletna rast plačil socialnih prispevkov in davkov (predvsem dohodnine, DDPO in DDV). To je posledica ugodnih gospodarskih gibanj, vključno z gibanji na trgu dela, in preteklega izboljšanja poslovnih rezultatov podjetij . Medletno višje so bile tudi vse ostale večje kategorije prihodkov, najbolj izrazito prilivi iz proračuna EU , ki se delno nanašajo še na staro finančno perspektivo. Večje črpanje evropskih sredstev je tudi glavni dejavnik, da je bila medletna rast prihodkov v prvih devetih mesecih višja kot v enakem obdobju lani.

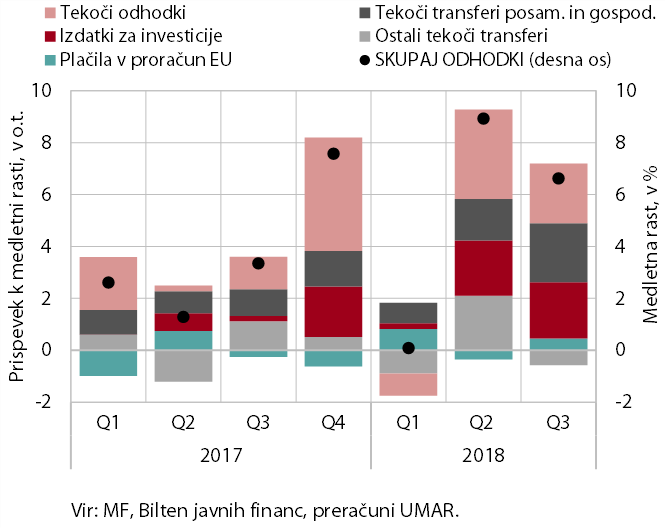

Rast odhodkov in prispevki posameznih kategorij k rasti

Medletna rast javnofinančnih odhodkov je bila visoka in razpršena tudi v tretjem četrtletju; v prvih devetih mesecih je znašala 5,1 %. V tretjem četrtletju so, podobno kot v drugem, k medletni rasti odhodkov večino prispevali višji izdatki za socialne transferje (zlasti pokojnine, denarno socialno pomoč in boleznine), investicije, plače ter blago in storitve. K medletni rasti javnofinančnih odhodkov so nekaj prispevala še višja vplačila v proračun EU. Rast odhodkov v prvih devetih mesecih, ki so jo sicer nekoliko ublažila nižja plačila obresti, je bila opazno višja kot v enakem obdobju lani.