Ekonomsko ogledalo

Ekonomsko ogledalo 5/2018

Po prekinitvi na začetku leta se v zadnjih mesecih v Sloveniji, podobno kot v evrskem območju, nadaljujejo nekoliko bolj ugodna gibanja. Ponovno se povečuje aktivnost v večini segmentov gospodarstva. Ob sicer zmernejši rasti delovno aktivnih se nadaljuje tudi izboljševanje razmer na trgu dela. Razmere na finančnih trgih ostajajo umirjene.

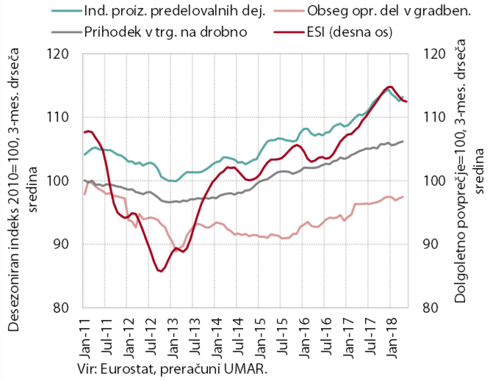

Kratkoročni kazalniki gospodarske aktivnosti v evrskem območju

Kratkoročni kazalniki gospodarske aktivnosti v evrskem območju za drugo četrtletje nakazujejo nadaljevanje podobne rasti kot v prvem četrtletju. Rast gospodarske aktivnosti sta podpirala predvsem gradbeništvo in trgovina na drobno. Po padcu v prvih štirih mesecih se je maja povečala tudi proizvodnja v predelovalnih dejavnostih, še zlasti v Nemčiji. Še naprej pa se znižujejo vrednosti kazalnikov razpoloženja v gospodarstvu (ESI, PMI, ifo), ki so še vedno na relativno visokih ravneh. Razpoloženje se je v zadnjih mesecih znižalo predvsem v industriji, trgovini in storitvah, izboljšalo pa v gradbeništvu. Umirjanje razmer v letošnjem letu se odraža tudi v napovedih gospodarske rasti za naše glavne trgovinske partnerice, ki so nižje kot v pomladanskih mesecih (EK, ECB, IMF, Consensus).

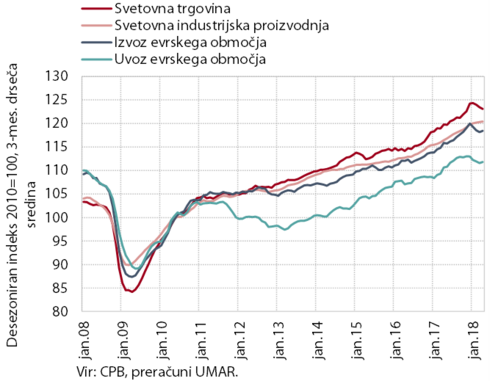

Svetovna trgovinska menjava in industrijska proizvodnja

Svetovno gospodarstvo je v prvem četrtletju izgubilo zagon iz preteklega leta, negotovost v mednarodnem okolju se je povečala. Rast gospodarske aktivnosti se je v prvem četrtletju upočasnila predvsem v razvitih državah (ZDA in evrsko območje), na Japonskem pa se je celo znižala. Visoka je ostala na Kitajskem, kjer se je BDP medletno povečal za 6,8 %. Znižal se je tudi obseg svetovne trgovinske menjave, predvsem evrskega območja, kar je bilo povezano s povečano negotovostjo v mednarodnem okolju. Do sedaj sprejeti carinski ukrepi sicer zadevajo manjši delež svetovne trgovinske menjave, kljub temu pa bi nadaljnje uvajanje in zaostrovanje protekcionističnih ukrepov lahko imelo večje posledice. Poleg naraščanja cen nafte to predstavlja ključno tveganje za svetovno gospodarsko aktivnost.

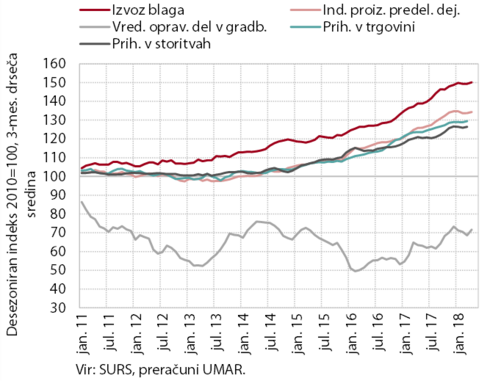

Kratkoročni kazalniki gospodarske aktivnosti v Sloveniji

Po prekinitvi na začetku leta se v zadnjih mesecih nadaljujejo nekoliko bolj ugodna gibanja gospodarske aktivnosti. Upočasnitev rasti v ključnih trgovinskih partnericah in s tem rasti tujega povpraševanja je v prvih mesecih leta pomembno vplivala na gospodarsko aktivnost in razpoloženje v gospodarstvu. Na začetku drugega četrtletja pa sta se realni izvoz in obseg proizvodnje v predelovalnih dejavnostih ponovno povečala. Bolj ugodna gibanja kot v preteklih mesecih so bila tudi v gradbeništvu, trgovini in tržnih storitvah. Pod vplivom ugodnih razmer na trgu dela in visokega zaupanja potrošnikov se nadalje povečuje zasebna potrošnja. Poslabševanje razpoloženja v gospodarstvu se je na začetku drugega četrtletja ustavilo. Pozitivna gibanja se odražajo tudi v rasti javnofinančnih prihodkov.

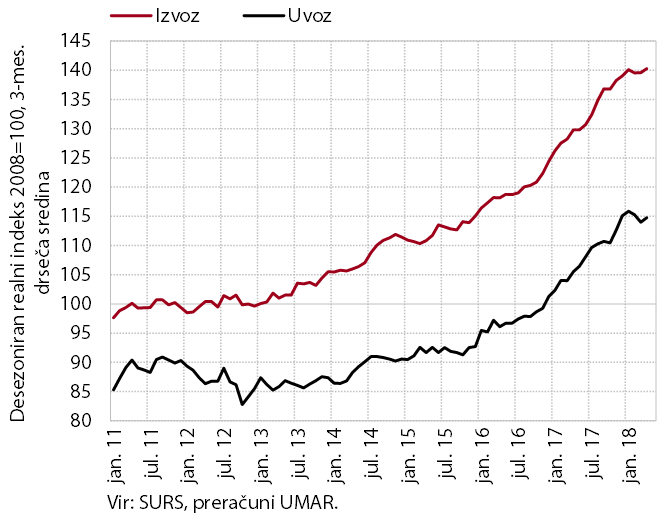

Blagovna menjava – realno

Po prekinitvi rasti v začetku letošnjega leta sta se realni izvoz in uvoz blaga na začetku drugega četrtletja povečala. V prvih petih mesecih je bil izvoz medletno večji za 8,7 %. K njegovi rasti so največ prispevale tehnološko zahtevnejše panoge, predvsem izvoz vozil, ki predstavlja 17,9 % slovenskega izvoza . Ob tem ocenjujemo, da se bo zaradi učinka osnove začel v naslednjih mesecih prispevek izvoza vozil zmanjševati. Rast uvoza je bila v tem obdobju 9,8 odstotna. Izhajala je zlasti iz večjega uvoza proizvodov za vmesno porabo, v letošnjem letu pa se povečuje tudi prispevek uvoza izdelkov za investicijsko potrošnjo.

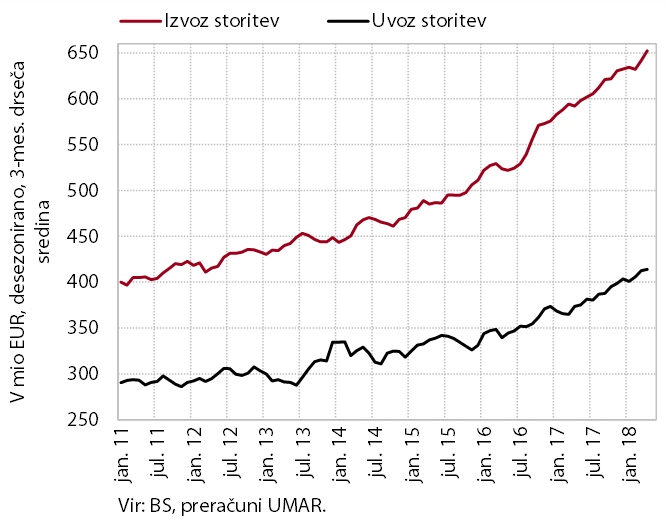

Storitvena menjava – nominalno

Rast izvoza in uvoza storitev je na začetku drugega četrtletja ostala visoka. Nominalni izvoz je bil v prvih petih mesecih leta medletno višji za 8,8 %, kar je bila predvsem posledica višjega izvoza transportnih storitev, in izvoza tehničnih, s trgovino povezanih poslovnih storitev. Uvoz je bil v tem obdobju višji za 10,4 %. Tudi k uvozu pomembno prispeva uvoz tehničnih, s trgovino povezanih poslovnih storitev, poleg tega pa še druge dejavnosti, kot so storitve strokovnega in poslovnega svetovanja ter vzdrževanje in popravila, v zadnjih dveh mesecih pa še oglaševanje in raziskovanje javnega mnenja.

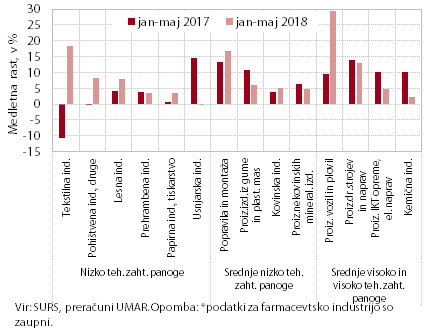

Obseg proizvodnje v predelovalnih dejavnostih po panogah

Obseg proizvodnje v predelovalnih dejavnostih se po zmanjšanju na začetku leta znova povečuje. Rast je nižja kot v preteklih dveh letih predvsem zaradi umiritve rasti tujega povpraševanja. Zaradi vpetosti v globalne verige vrednosti je rast nizka predvsem v srednje tehnološko zahtevnejših panogah, ki večinoma proizvajajo proizvode za vmesno porabo. Medletna rast v prvih petih mesecih je bila v teh panogah večinoma nižja kot pred letom. Podobna ali višja kot lani pa je bila medletna rast večine nizko tehnološko zahtevnih panog, ki večinoma proizvajajo izdelke za široko porabo, in panog, ki proizvajajo proizvode za investicije (predvsem proizvodnja vozil in plovil, strojev in naprav ter popravil in montaže strojev in naprav).

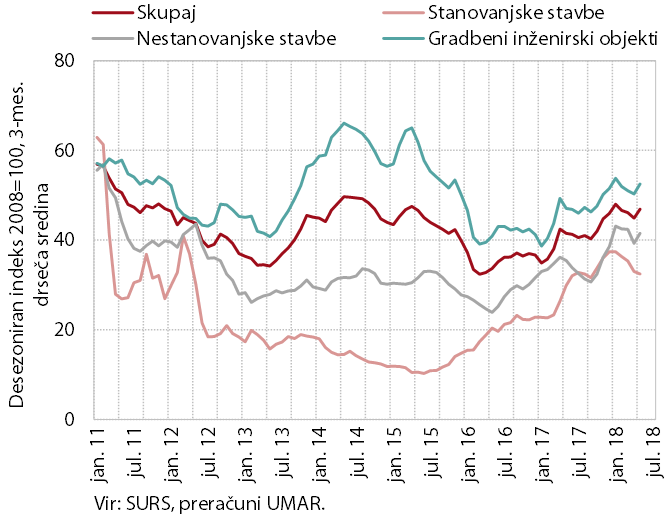

Vrednost opravljenih gradbenih del

Po neugodnih vremenskih razmerah na začetku leta se je aktivnost v gradbeništvu v zadnjih mesecih povečala. Gradbena aktivnost se v zadnjih dveh letih postopno krepi, na začetku letošnjega leta pa se je zaradi neugodnih vremenskih razmer začasno prekinila. Aprila in maja se je rast nadaljevala. Krepitev gradnje stavb v zadnjem času je predvsem odraz okrepljenega optimizma zasebnega sektorja, višja vrednost del v inženirskih objektih pa povišanih investicijskih izdatkov države. Višja aktivnost in povečan optimizem povečujeta tudi cene v gradbeništvu: te so bile maja prvič po letu 2008 več kot 4 % višje kot pred letom.

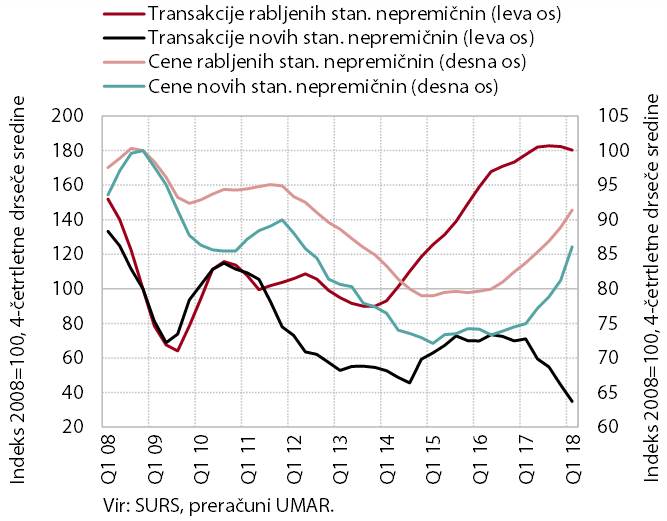

Cene in transakcije novih in rabljenih stanovanjskih nepremičnin

Povprečne cene stanovanjskih nepremičnin so se na začetku leta nadalje zvišale. Nadaljevalo se je živahno trgovanje z rabljenimi stanovanjskimi nepremičninami, ki so v prvem četrtletju predstavljale 96 % vseh transakcij. Njihova povprečna cena, ki raste od začetka leta 2016, je bila v prvem četrtletju za dobro desetino višja kot pred letom in za dobro petino višja od najnižje povprečne cene iz leta 2014. Medletno najvišja je bila ponovno rast cen rabljenih stanovanj v Ljubljani. Močno (medletno za četrtino) so se zvišale tudi cene novih stanovanjskih nepremičnin, katerih število prodaj (91) je bilo ob omejeni ponudbi najnižje, odkar se te spremljajo.

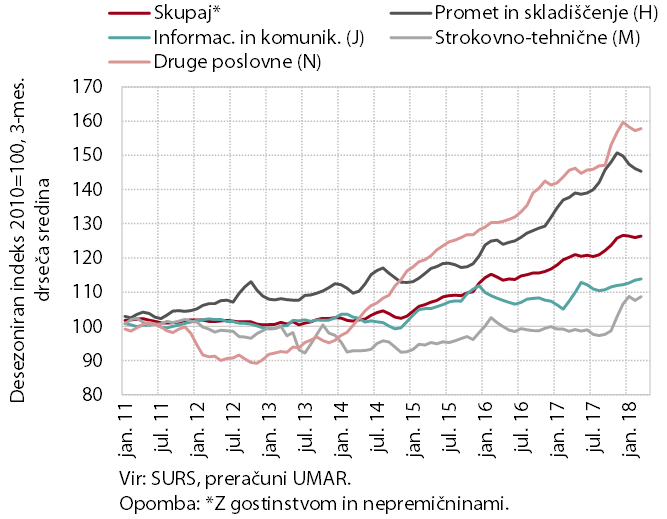

Realni prihodek v tržnih storitvah

Realni prihodek v tržnih storitvah se je na začetku drugega četrtletja nekoliko povečal. Po visoki lanskoletni rasti se je prihodek v strokovno-tehničnih in drugih poslovnih dejavnostih ohranil na ravni iz konca lanskega leta, v prometu in skladiščenju pa se je znižal. Nadaljevala se je rast v informacijsko-komunikacijskih dejavnostih, predvsem se povečuje izvoz računalniških storitev.

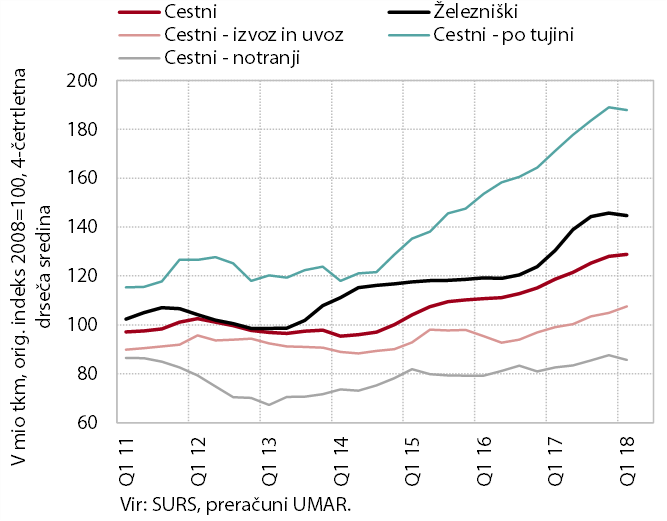

Obseg cestnega in železniškega blagovnega prometa

Obseg kopenskega blagovnega prometa se je v prvem četrtletju znižal. V drugi polovici lanskega leta se je začel zniževati obseg prevoza blaga po železnici, kar je prispevalu k upočasnjevanju rasti kopenskega prometa konec lanskega leta. K znižanju v letošnjem prvem četrtletju pa je največ prispevalo zmanjšanje cestnih prevozov blaga domačih prevoznikov, kjer se je pod vplivom manj ugodnega tujega povpraševanja skrčil tudi prevoz po tujini.

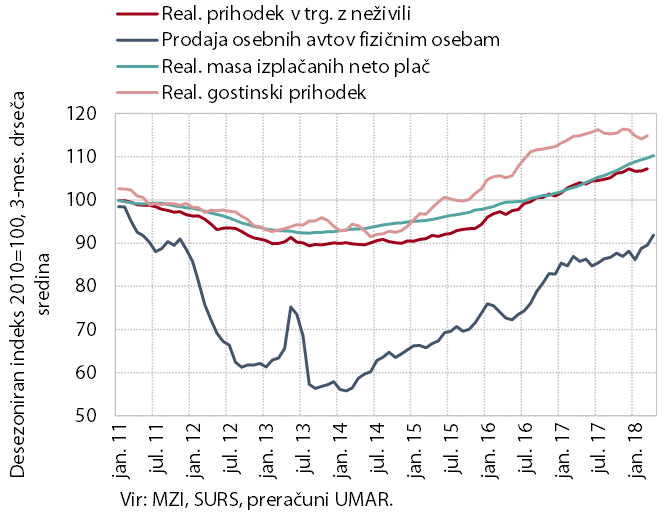

Izbrani kazalniki potrošnje gospodinjstev

Rast trošenja gospodinjstev se ob ugodnih razmerah na trgu dela in visokem zaupanju potrošnikov nadaljuje. Ob rasti plač in zaposlenosti se je masa izplačanih neto plač aprila še povečala; medletno višji so bili tudi socialni transferji. Gospodinjstva so ob povečanih dohodkih še okrepila nakupe nekaterih trajnih dobrin, predvsem osebnih avtov, pohištva in gospodinjskih naprav. Visoki so ostali tudi izdatki za nekatere poltrajne dobrine in za storitve, povezane s preživljanjem prostega časa doma in v tujini.

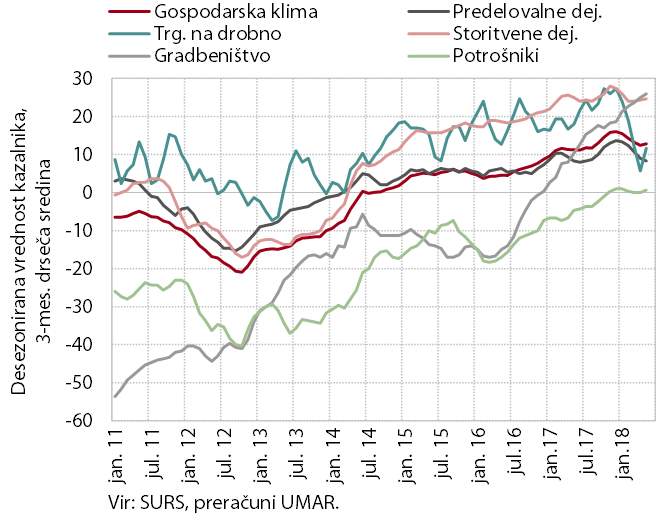

Poslovne tendence

Poslabšanje razpoloženja v gospodarstvu iz začetka letošnjega leta se je ustavilo. Zaupanje se je nadalje nekoliko zmanjšalo le v predelovalnih dejavnostih, vendar tako kot v ostalih dejavnostih ostaja nad dolgoletnim povprečjem. Visoko ostaja tudi zaupanje potrošnikov.

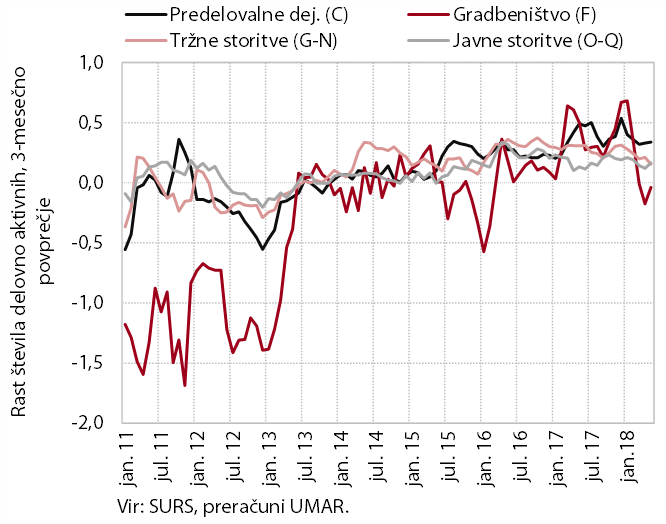

Rast števila delovno aktivnih po skupinah dejavnosti

Po visoki rasti v lanskem letu je rast števila delovno aktivnih v zadnjih mesecih zmernejša. To je poleg nekoliko nižje rasti gospodarske aktivnosti tudi posledica pomanjkanja delovne sile v določenih segmentih gospodarstva. Število delovno aktivnih, ki sicer dosega ravni iz leta 2008, je bilo v prvih petih mesecih letos medletno višje v vseh dejavnostih zasebnega sektorja. Po rasti izstopajo predvsem predelovalne dejavnosti, gradbeništvo, gostinstvo in promet. V javnih storitvah izhaja povečanje števila delovno aktivnih zlasti iz dejavnosti izobraževanja in zdravstva.

Delež podjetij, ki navajajo delovno silo kot omejitveni dejavnik

Delež podjetij, ki poročajo o pomanjkanju delovne sile, se je v zadnjem letu občutno povečal in bil na podobnih ravneh kot pred krizo. Na nezmožnost zapolniti delovna mesta kaže tudi stopnja prostih delovnih mest, ki se je v prvem četrtletju letos nadalje povečala. Zabeleženih je bilo nekaj več kot 19 tisoč prostih delovnih mest, kar je za tretjino več kot v enakem obdobju lani. Rast števila delovno aktivnih izhaja tudi iz zaposlovanja tujih državljanov. Ti so k rasti skupnega števila delovno aktivnih medletno prispevali okoli 40 %.

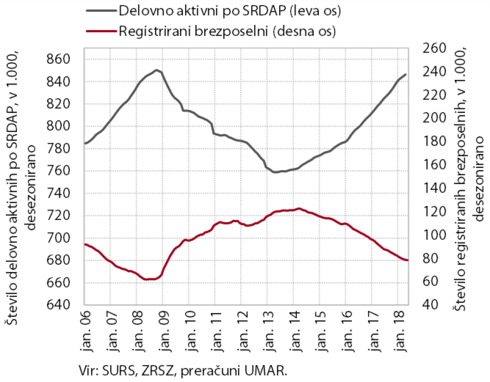

Delovno aktivni po registru in registrirani brezposelni

Zmanjševanje števila registriranih brezposelnih se je v drugem četrtletju upočasnilo. K temu je prispevala predvsem umiritev zaposlovanja iz brezposelnosti in nekoliko večji priliv zaradi potečenih pogodb za določen čas. Skupen priliv v prvi polovici leta ostaja medletno manjši. Manj je bilo tudi iskalcev prve zaposlitve, med drugim zaradi skromnejših generacij, ki končujejo šolanje. Nekoliko manjši kot lani je bil tudi odliv v zaposlitev. Ob koncu junija je bilo registriranih brezposelnih oseb 74.988 oz. 11,6 % manj kot pred letom.

Povprečna bruto plača na zaposlenega

Medletna rast plač je bila v prvih petih mesecih višja kot v enakem obdobju lani tako v zasebnem kot v javnem sektorju. V zasebnem je višja rast ob naraščajočih omejitvah pri zaposlovanju ustrezne delovne sile predvsem odraz ugodnih poslovnih rezultatov podjetij. Zlasti so se plače medletno povečale v gradbeništvu, predelovalnih dejavnostih in nekaterih tržnih storitvah. V javnem sektorju je rast posledica uresničevanja sprejetih dogovorov s sindikati in rednih napredovanj zaposlenih ob koncu lanskega leta.

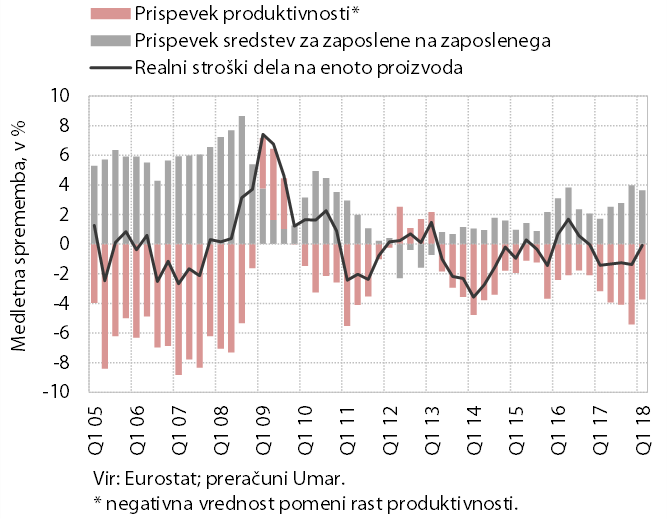

Prispevki k rasti realnih stroškov dela na enoto proizvoda

Zniževanje stroškov dela na enoto proizvoda se je v prvem letošnjem četrtletju prekinilo. Medletno so bili sicer še nekoliko nižji (za 0,1 %), kar je predvsem posledica prenosa ugodnih gibanj iz preteklih četrtletij. Tako v menjalnem kakor v nemenjalnem sektorju se je v primerjavi z letom 2017 upočasnila rast produktivnosti (v povprečju s 4,2 % na 3,7 %) in okrepila rast sredstev za zaposlene (z 2,8 % na 3,6 %). Na ravni gospodarstva so bila gibanja stroškov dela na enoto proizvoda v prvem četrtletju primerljiva povprečju držav evrskega območja.

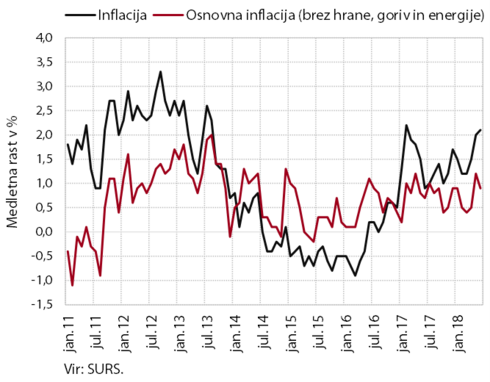

Gibanje inflacije in osnovne inflacije v Sloveniji

Medletna rast cen življenjskih potrebščin se je v drugem četrtletju okrepila. Izraziteje se je povečal prispevek goriv in energije, višji pa je bil tudi prispevek storitev. Cene slednjih so se okrepile predvsem zaradi višjih ravni cen počitnic v paketu, ki so izraziteje naraščale v aprilu in maju. Višja rast cen storitev je v zadnjih mesecih vplivala na nekoliko višjo osnovno inflacijo, ki pa se še naprej ohranja na razmeroma nizki ravni, kar je predvsem posledica nadaljnjega zniževanja cen poltrajnega in trajnega blaga. Prispevek cen hrane k inflaciji je bil podoben kot v preteklih mesecih (0,6 o. t.).

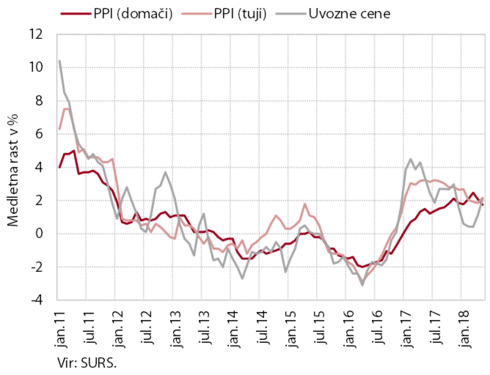

Medletna rast uvoznih cen in cen industrijskih proizvodov

Rast cen industrijskih proizvodov ostaja stabilna, uvozne cene pa so se v drugem četrtletju povišale. K temu so največ prispevale višje cene nafte na mednarodnih trgih in depreciacija evra, ki je po naši oceni prispevala tudi k ponovno nekoliko višji rasti cen neenergetskih surovin. Medletna rast cen industrijskih proizvodov slovenskih proizvajalcev se nadalje ohranja na ravni okrog 2 %. Rast cen na tujih trgih je bila prvič po januarju ponovno nekoliko višja od rasti cen na domačem trgu. To je posledica okrepljene rasti cen proizvodov za investicije in netrajnega blaga za široko porabo na tujih trgih. Rast cen na domačem trgu pa se je ob nižji rasti blaga za široko porabo ponovno nekoliko upočasnila.

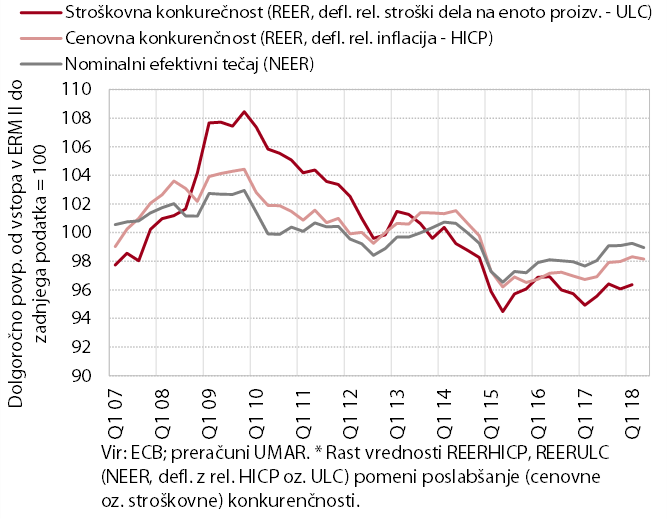

Cenovna in stroškovna konkurenčnost

Apreciacija evra je v prvem četrtletju vplivala na nekoliko poslabšano stroškovno konkurenčnost, v drugem četrtletju pa je evro znova depreciiral. Gibanje stroškov dela na enoto proizvoda je bilo v prvem letošnjem četrtletju podobno kot v pomembnejših trgovinskih partnericah, poslabšanje stroškovne konkurenčnosti je bilo tako izključno posledica krepitve nominalnega efektivnega tečaja. V drugem četrtletju pa se je ta znižal , in s tem, kljub višji rasti cen pri nas (merjenih z inflacijo) tudi realni efektivni tečaj (cenovna konkurenčnosti). Vrednosti obeh kazalnikov konkurenčnosti (stroškovne in cenovne) se gibljeta pod dolgoletnim povprečjem.

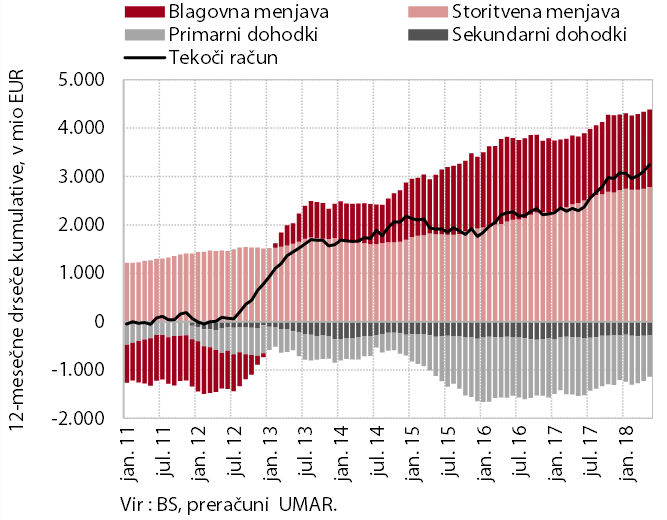

Komponente salda tekočega računa plačilne bilance

Presežek tekočega računa plačilne bilance se v zadnjih mesecih povečuje in dosega najvišje ravni doslej. Dvanajstmesečna kumulativa je do konca maja letos znašala 3,2 mrd EUR (7,0 % BDP). K medletno višjemu presežku je večinoma prispeval višji presežek v menjavi blaga in storitev s tujino. Primanjkljaj primarnih dohodkov je bil nižji predvsem zaradi manjših neto plačil obresti na zunanji dolg in manjših neto odlivov dividend in dobička v tujino; primanjkljaj sekundarnih dohodkov je bil nižji zaradi več prejetih transferjev državnega sektorja (sredstva iz proračuna EU). Povečujejo pa se plačila davkov in prispevkov na dohodek od dela slovenskih rezidentov v tujini.

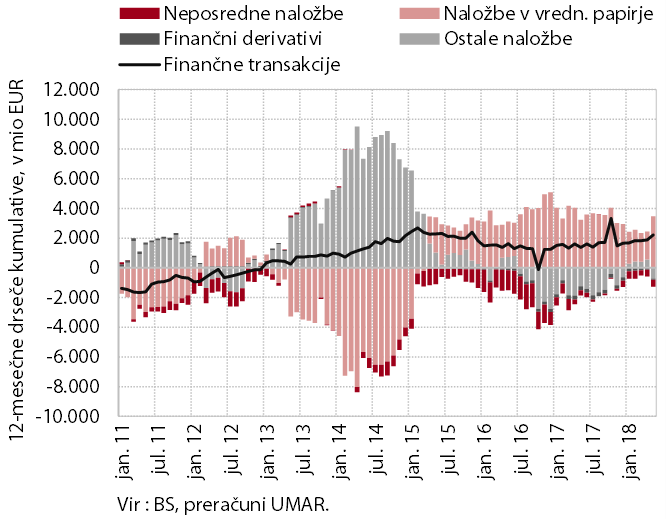

Finančne transakcije plačilne bilance

Neto odliv finančnih sredstev v tujino se nadaljuje. Finančne transakcije s tujino so bile v zadnjih dvanajstih mesecih neto odlivne v višini 2,0 mrd EUR. Neto odliv je bil predvsem posledica naložb v vrednostne papirje. Banke, zavarovalne družbe in BS so še povečale naložbe v tujini, država pa je odplačala del obveznosti do tujih portfeljskih vlagateljev. Neto prilivne so bile ostale naložbe, kjer sta država in BS dvigali vloge z računov v tujini, in neposredne tuje naložbe v Slovenijo (dotok lastniškega kapitala).

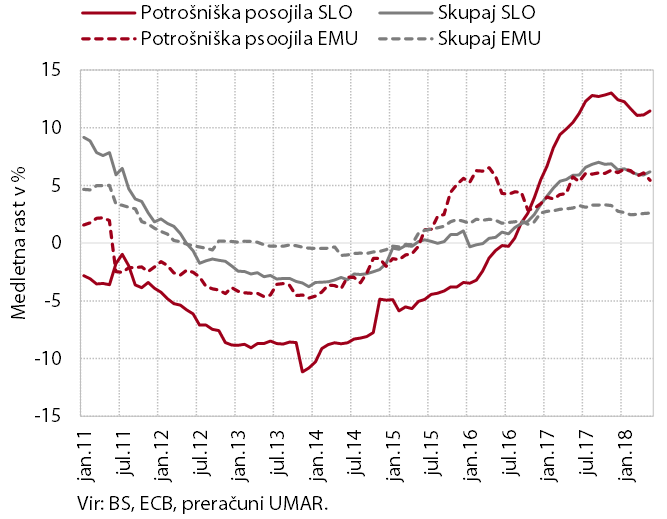

Medletna rast kreditov gospodinjstvom v Sloveniji in EMU

Rast kreditov domačim nebančnim sektorjem ostaja umirjena. Medletna rast kreditov gospodinjstvom še naprej znaša okoli 6 %, med njimi pa približno dvakrat hitreje naraščajo potrošniška posojila, ki predstavljajo približno 45 % vseh novih kreditov odobrenim gospodinjstvom v zadnjih dvanajstih mesecih. Ta tudi v evrskem območju podobno kot v Sloveniji naraščajo najhitreje. Poleg nizke zadolženosti slovenskih gospodinjstev in visokega trošenja ocenjujemo, da k razmeroma visoki rasti potrošniških posojil prispeva njihova povečana ponudba in bolj ohlapni nefinančni posojilni pogoji kot pri stanovanjskih posojilih.

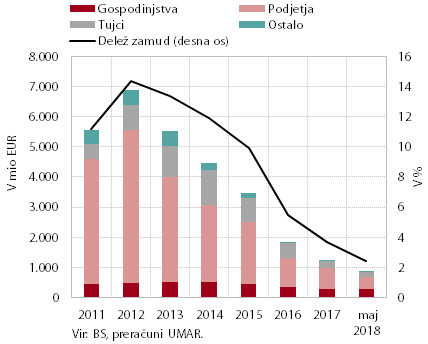

Obseg in delež nedonosnih terjatev v slovenskem bančnem sistemu

Še naprej se postopoma umirja novo posojanje nefinančnim družbam. Na medletni ravni tako dosega le še 5,1 mrd EUR, kar je za približno 15 % manj kot leto pred tem. Nadalje pa se krči celotni obseg kreditov podjetjem. Ob ugodnih poslovnih rezultatih tako podjetja v večji meri izkoriščajo lastne vire financiranja, postopoma pa se krepi pomen tudi drugih virov financiranja (lastniški kapital, druge obveznosti, financiranje preko platform za množično financiranje). Kakovost bančne aktive se nadalje izboljšuje, delež zamud nad 90 dni se je tako konec maja znižal na 2,4 %. Še naprej se najhitreje zmanjšuje obseg zamud nad 90 dni pri domačih podjetjih.

Javnofinančni saldo, prihodki in odhodki, denarni tok

Javnofinančni saldo je bil v prvih petih mesecih pozitiven (138,4 mio EUR). Na izboljšanje salda letos, ki se je z aprilom prevesil v presežek in v maju še nekoliko povečal, so še naprej vplivala pozitivna gospodarska gibanja. Ta vpliv je izrazit predvsem na strani javnofinančnih prihodkov (5,2 % medletno), z visoko rastjo plačil davkov in socialnih prispevkov. Medletno se krepijo tudi prihodki iz sredstev EU, ki so bili lani v tem obdobju zelo nizki, vendar so kljub temu pod pričakovanji. Nasprotno pa so letos medletno nižji nedavčni prihodki, zlasti zaradi nižjih vplačil dividend. Po stagnaciji odhodkov v prvem četrtletju so bili ti v petih mesecih medletno višji za 3,8 %, kar je predvsem posledica okrepitve rasti izdatkov za blago in storitve ter nekoliko višje rasti izdatkov za pokojnine in sredstev za plače. Poleg teh kategorij so bila medletno višja tudi vplačila v proračun EU. Z nizkih ravni so se precej povišali tudi izdatki za investicije, vendar tudi ti izdatki v povezavi s črpanjem EU sredstev še ne dosegajo pričakovanj.