Ekonomsko ogledalo

Ekonomsko ogledalo 4/2017

Gospodarska rast v Sloveniji, ki jo spodbuja vedno več dejavnikov, se je v prvem četrtletju letos še pospešila; bruto domači proizvod je bil medletno višji za 5,3 %, kar je najvišja rast po drugem četrtletju leta 2008. Rast tujega povpraševanja in izboljševanje konkurenčnega položaja še naprej spodbujata krepitev izvoza ter z njim povezano aktivnost v predelovalnih dejavnostih in nekaterih segmentih tržnih storitev. Občutno izboljševanje razmer na trgu dela in visoka raven zaupanja potrošnikov sta ključna dejavnika nadaljnje rasti zasebne potrošnje (4,0 %). Nadaljevala se je rast investicij v opremo in stroje, v začetku leta so se začele krepiti tudi gradbene investicije. Medletna inflacija je maja znašala 1,5 % in je še naprej predvsem posledica višjih cen energentov in storitev kot odraz ponudbenih dejavnikov in krepitve povpraševanja. Ugodna gospodarska gibanja vplivajo na visoko rast javnofinančnih prihodkov, kar je ob zmerni rasti odhodkov privedlo do nadaljnjega zmanjšanja javnofinančnega primanjkljaja.

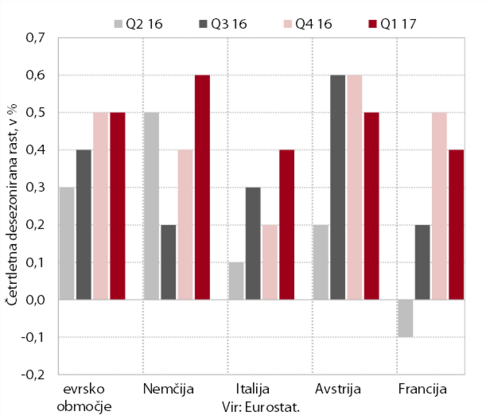

V prvem četrtletju se je gospodarska rast v evrskem območju nadaljevala. BDP se je zvišal za 0,5 % in bil medletno višji za 1,7 %. Med pomembnejšimi trgovinskimi partnericami sta podobno četrtletno rast beležili Nemčija in Avstrija, nekoliko nižjo pa Francija in Italija. V večini držav glavni dejavnik gospodarske rasti ostaja domača potrošnja.

EK v pomladanski napovedi za evrsko območje letos in prihodnje leto pričakuje podobno gospodarsko rast kot lani. Rast bo letos 1,7-odstotna, v 2018 pa za 0,1 o. t. višja. Ob spodbujevalni denarni politiki, visoki ravni zaupanja podjetij in potrošnikov ter rasti obsega svetovne trgovine bodo evropsko gospodarstvo nadalje poganjale zlasti zasebna potrošnja in investicije. Tveganja za uresničitev napovedi so bolj uravnotežena kot na začetku leta. Še vedno prevladujejo negativna, zlasti negotovost glede gospodarske politike ZDA, prilagoditev kitajskega gospodarstva, nizko dobičkonosnost evropskega bančnega sektorja in izstop Združenega kraljestva iz EU. Pozitivna tveganja pa so povezana predvsem z zmanjšanjem političnih negotovosti.

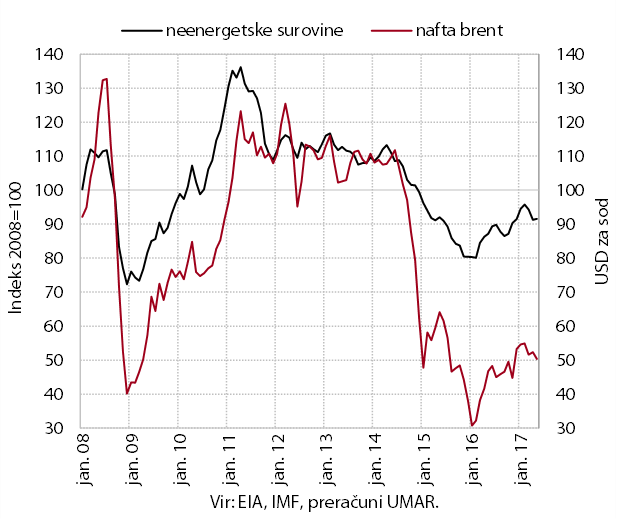

Cene nafte in neenergetskih surovin so nižje kot na začetku leta. Potem ko je na začetku leta cena soda nafte brent v povprečju znašala okoli 55 USD, je bila povprečna cena maja za okoli desetino nižja. Cene padajo kljub odločitvi OPEC o zmanjšanju količine črpanja konec lanskega leta, kar je povezano s počasnim krčenjem presežnih zalog in rastjo proizvodnje iz skrilavca v ZDA. Tudi dolarske cene neenergetskih surovin so nižje in so bile maja za 3 % nižje kot januarja. Medletno so cene nafte in neenergetskih surovin ostale višje.

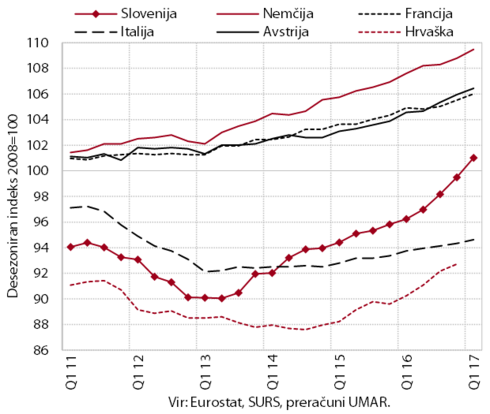

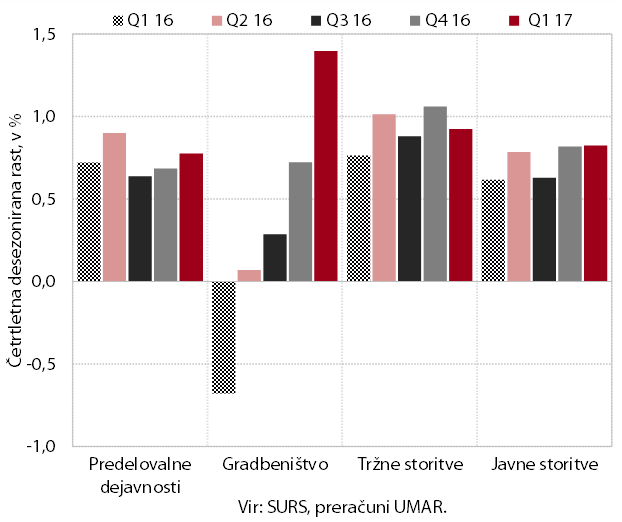

V prvem četrtletju 2017 se je gospodarska rast še pospešila; spodbuja jo vedno več dejavnikov. Četrtletna gospodarska rast se je še okrepila (1,5 %, desezonirano), BDP je bil medletno večji za 5,3 %. Izvoz ostaja ključen dejavnik, spodbujen z rastjo tujega povpraševanja in izboljševanjem konkurenčnega položaja slovenskih podjetij. Z njim tesno povezana je nadaljnja rast proizvodnje v predelovalnih dejavnostih. Razmere se še naprej izboljšujejo tudi v večini tržnih storitvenih dejavnosti, zlasti v trgovini, prometu in gostinstvu ter v informacijsko-komunikacijskih dejavnostih. Pozitivne razmere na trgu dela, ob rasti zaposlenosti in plač, ter nadaljnje izboljšanje zaupanja potrošnikov so prispevali k rasti zasebne potrošnje (4,0 %). Nadaljevala se je tudi rast (pretežno) zasebnih investicij v opremo in stroje, ki jo povezujemo z visoko izkoriščenostjo proizvodnih zmogljivosti, dobrimi poslovnimi rezultati in nižjo zadolženostjo podjetij, ugodnejši kot pred leti so tudi pogoji financiranja. V začetku leta so se začele krepiti tudi gradbene investicije. Poleg nadaljevanja lani začete rasti stanovanjskih investicij, povezane z oživljanjem trga nepremičnin, se povečujejo tudi nestanovanjske investicije, po naši oceni zlasti zasebnega sektorja. Rast BDP je znova presegla povprečje evrskega območja (1,7 %), tako da se nadaljuje že tri leta dolgo obdobje hitrejše rasti in posledično zmanjševanje zaostanka za povprečno razvitostjo EU.

Rast realnega izvoza in uvoza blaga se je v prvem četrtletju še okrepila. Rast izvoza še naprej izhaja iz rasti tujega povpraševanja in izboljšanja konkurenčnega položaja predelovalnih dejavnosti. Rast uvoza poleg ugodnih izvoznih gibanj podpirata krepitev domače zasebne in investicijske potrošnje.

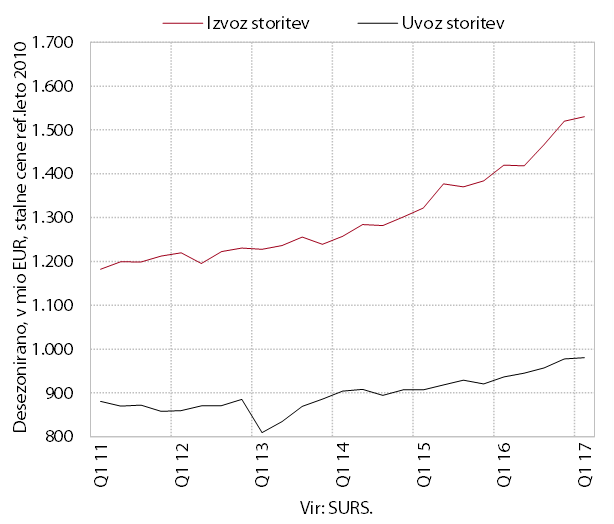

Izvoz in uvoz storitev sta se po občutni rasti v drugi polovici lanskega leta v prvem četrtletju ohranila na visoki ravni. K rasti izvoza prispevajo predvsem večji izvoz transportnih in tehničnih, s trgovino povezanih storitev. K rasti uvoza pa so največ prispevale transportne ter storitve strokovnega in poslovnega svetovanja.

Obseg proizvodnje v predelovalnih dejavnostih se je v prvem četrtletju nadalje povečal. Rast se je nadaljevala v vseh skupinah panog po tehnološki zahtevnosti, najskromnejša je ostala v nizko tehnološko zahtevnih panogah. K rasti proizvodnje predelovalnih dejavnosti prispeva predvsem krepitev tujega povpraševanja, okrevanje prodaje na domačem trgu pa je počasnejše. Ob krepitvi povpraševanja je izkoriščenost proizvodnih zmogljivosti visoka, večina podjetij pa pričakuje nadaljnjo rast proizvodnje in zaposlovanja tudi v drugem četrtletju.

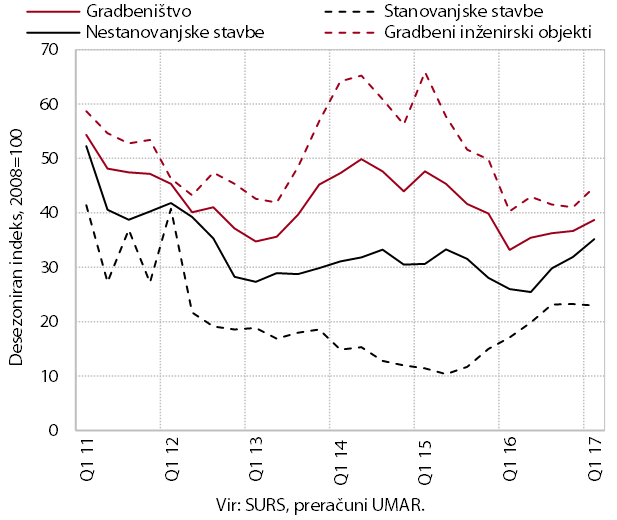

Vrednost opravljenih gradbenih del se je po približno nespremenjeni ravni v drugi polovici lanskega leta v prvem četrtletju okrepila. Ob splošnem izboljševanju gospodarskih razmer in postopnem okrevanju nepremičninskega trga se je v zadnjem obdobju okrepila gradnja stavb. Aktivnost v gradnji stanovanjskih stavb je pričala okrevati sredi leta 2015, v zadnjih dveh četrtletjih pa je nespremenjena. Aktivnost v gradnji nestanovanjskih stavb je začela okrevati sredi lanskega leta in se je nadaljevala na začetku letošnjega leta. Gradnja inženirskih objektov, ki se je lani zaradi nižjih državnih investicij močno znižala, se je v prvem četrtletju povečala.

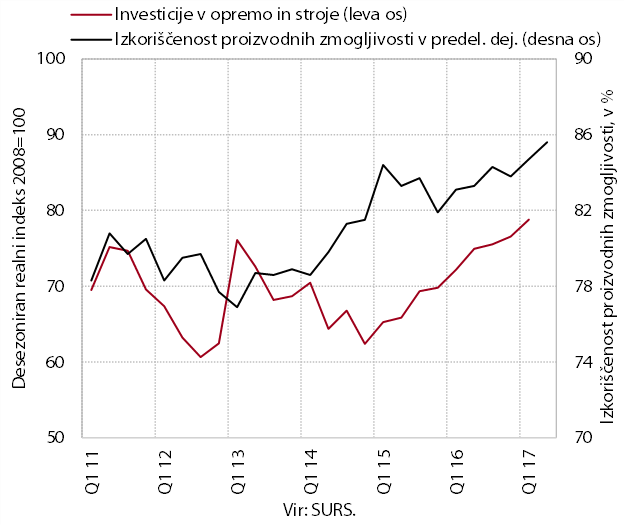

V začetku leta se je nadaljevala rast investicij v opremo in stroje. Povezana je z rastjo povpraševanja in visoko izkoriščenostjo proizvodnih zmogljivosti, hkrati pa se kažejo prvi znaki okrepljene kreditne aktivnosti. Ocenjujemo, da investicije rastejo v večini dejavnosti in da rast ni zgolj posledica omejenega števila večjih investicijskih projektov.

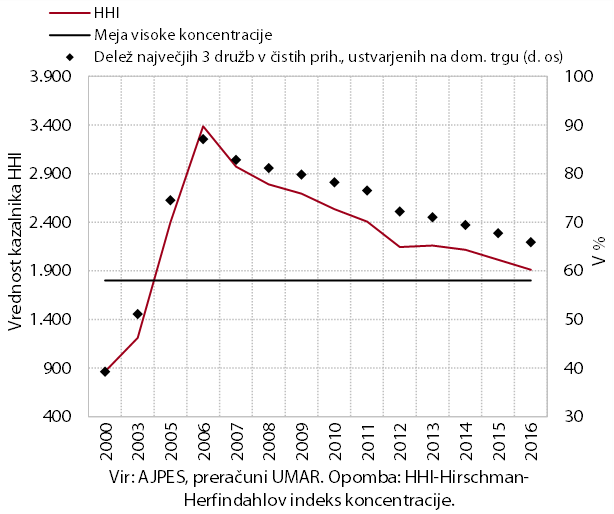

V trgovini na drobno se je rasti prodaje neživil in motornih goriv v prvem četrtletju pridružila še rast prodaje živil. Ugodna gibanja v trgovini na drobno je spodbudila krepitev zasebne potrošnje in gospodarske aktivnosti. V trgovini z živili, kjer je do prvega četrtletja letos prihodek stagniral, se je lani sicer nadaljevala rast prodaje v diskontnih prodajalnah. To se je odrazilo v ponovnem znižanju stopnje koncentracije v tej panogi, ki je že zelo blizu meje med visoko in srednjo koncentracijo (1.800).

V trgovini z motornimi vozili se je v prvem četrtletju nadaljevala rast prodaje domačim in tujim kupcem. Prodaja se je doma povečala gospodinjstvom in pravnim osebam. Rast prodaje na tuje trge se občutneje krepi že peto leto, v lanskem letu se je poleg rasti na trgih EU po večletnem padanju izraziteje povečala tudi na trgih izven EU.

V prvem četrtletju se je nadaljevala tudi rast nominalnega prihodka v trgovini na debelo, začeta v drugi polovici lanskega leta. Na letošnjo rast poleg večje domače proizvodne aktivnosti vplivajo tudi naraščajoče cene. Te so lani, ko so se zmanjšale, vplivale v nasprotni smeri, tako da je nominalni prihodek kljub ugodnim gospodarskim razmeram stagniral. Ker pa so se hkrati znižali nabavni stroški poslovanja, se je poslovni rezultat panoge že lani precej izboljšal.

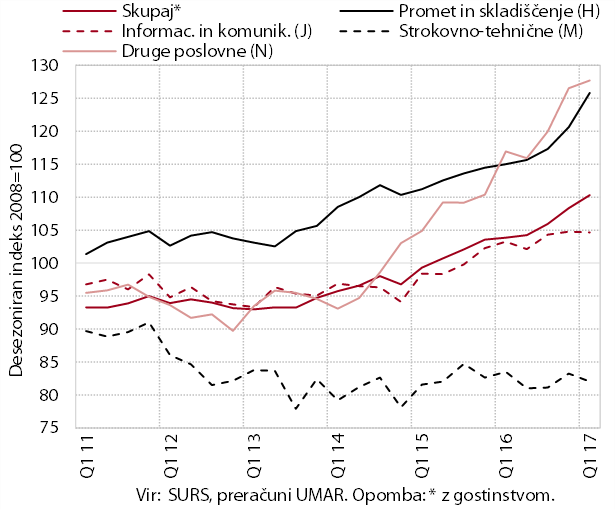

Rast nominalnega prihodka v tržnih storitvah se je po močni rasti ob koncu lanskega leta nadaljevala tudi v prvem četrtletju. Še naprej jo spodbujajo predvsem izvozno usmerjeni deli storitev, zlasti cestni promet in računalniške storitve. Ob rasti zaposlovanja se prihodek še naprej krepi tudi v dejavnosti posredovanja delovne sile (del N). Že dlje časa pa na precej nizki ravni ostaja aktivnost predvsem v nekaterih segmentih strokovno-tehničnih dejavnosti (zlasti arhitekturno-projektantske storitve).

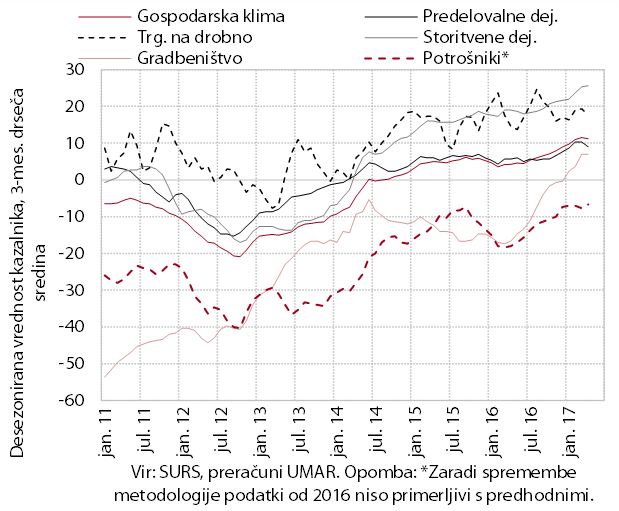

Razpoloženje v gospodarstvu ostaja ugodno. Po izboljševanju v zadnjem letu, ko se je zaupanje povečalo v večini dejavnosti in med potrošniki, razpoloženje sredi drugega četrtletja ostaja na visoki ravni.

Rast števila delovno aktivnih se nadaljuje v večini dejavnosti, v zadnjih mesecih se po daljši stagnaciji še posebej krepi v gradbeništvu. Kratkoročna pričakovanja podjetij o zaposlovanju ostajajo najvišja od začetka krize. Ob tem se določen segment podjetij, zlasti v predelovalnih dejavnostih, sooča s pomanjkanjem usposobljene delovne sile. V javnih storitvah je bilo po sprostitvi omejitev leta 2016 pri novem zaposlovanju število zaposlenih še naprej medletno večje v izobraževanju (zlasti v osnovnem šolstvu), zdravstvu, nekoliko tudi v javni upravi. Tudi anketni podatki in podatki po statistiki nacionalnih računov kažejo na nadaljnjo krepitev zaposlenosti v prvem četrtletju letos.

Zmanjševanje števila registriranih brezposelnih se ob visokem zaposlovanju in zniževanju priliva nadaljuje. Odliv v zaposlitev je v prvih petih mesecih ostal na podobno visoki ravni kot v enakem obdobju lani. Priliv v evidenco, povezan zlasti s potekom pogodb za določen čas, pa je bil medletno manjši. Manj je bilo tudi iskalcev prve zaposlitve, kar povezujemo z boljšimi gospodarskimi razmerami in manjšimi generacijami, ki končujejo šolanje. Ob koncu maja je bilo v evidenci brezposelnih prijavljenih 87.655 oseb (14,3 % manj kot maja lani), kar je blizu ravni iz obdobja 2005–2006. Tudi po anketnih podatkih se je število brezposelnih v prvem četrtletju nadalje znižalo.

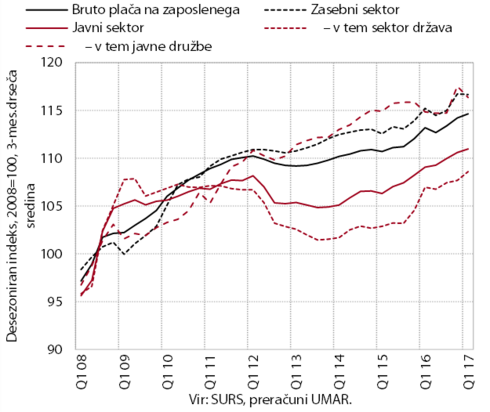

V prvem četrtletju so bila plačna gibanja umirjena. V zasebnem sektorju je povprečna bruto plača na zaposlenega ostala na ravni konca lanskega leta, ko so jo zaznamovala visoka izredna izplačila. V javnem sektorju se je še nekoliko zvišala in prav tako ostala blizu visoke decembrske ravni, povišane z napredovanji javnih uslužbencev.

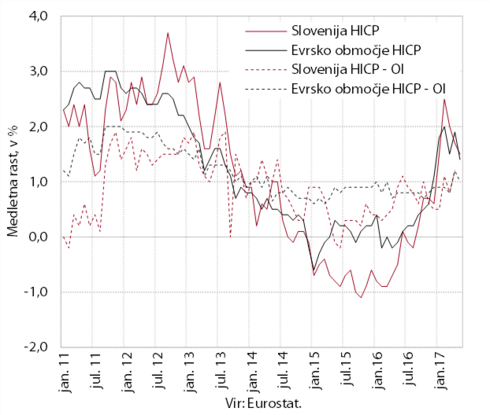

Na inflacijo še naprej vplivajo medletno višje cene storitev in energentov. Rast cen storitev je v nekaterih segmentih predvsem odraz nadaljnje krepitve zasebne potrošnje (gostinske in nastanitvene storitve), poleg tega pa na cenovna gibanja pri storitvah pomembno vplivajo tudi medletno višje cene komunalnih storitev. Nadaljuje se tudi rast cen energentov, vendar pa se njihov prispevek k medletni inflaciji zaradi učinka osnove postopno zmanjšuje. Medletno višje ostajajo tudi cene hrane, ki so odraz predvsem sezonsko višjih cen nepredelane hrane. Podobne kot pred letom so bile cene poltrajnega blaga, cene trajnega blaga pa so ostale medletno nižje.

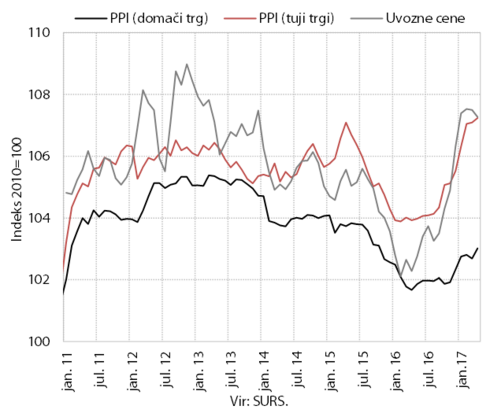

Medletna rast cen industrijskih proizvodov in uvoznih cen se krepi. Višjo rast povezujemo predvsem z gibanjem cen surovin na svetovnih trgih, ki se ob povečanem povpraševanju postopno prenašajo v uvozne cene in cene industrijskih proizvodov domačih proizvajalcev.

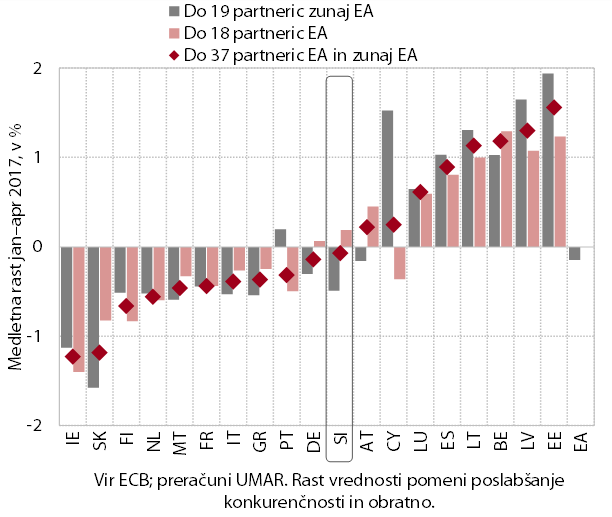

V prvih štirih mesecih se je cenovna konkurenčnost nekoliko izboljšala. To je bila posledica nominalnega padca vrednosti evra v primerjavi z valutami pomembnejših trgovinskih partneric iz EU in zunaj EU. Realni efektivni tečaj, deflacioniran z relativnimi cenami življenjskih potrebščin, se je posledično znižal nekoliko pod raven izpred enega leta, kar je blizu najnižjih ravni od vstopa v ERM2 leta 2004. Med članicami evrskega območja je bila Slovenija po medletnem gibanju cenovne konkurenčnosti približno v sredini.

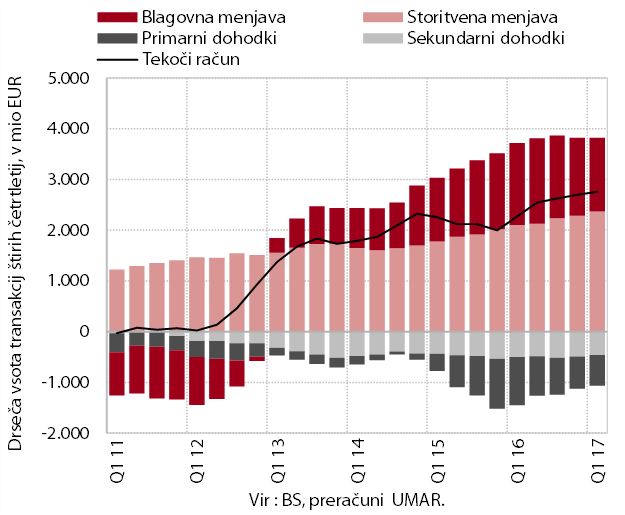

Presežek tekočega računa plačilne bilance ostaja na visoki ravni in je v dvanajstih mesecih do marca dosegel 6,6 % ocenjenega BDP. K medletno večjemu presežku tekočih transakcij je v prvem četrtletju največ prispeval višji storitveni presežek, blagovni presežek pa je bil že tretje četrtletje medletno manjši. K temu so poleg količinskih dejavnikov prispevali tudi poslabšani pogoji menjave. Uvozne cene so bile, zaradi višjih evrskih cen primarnih surovin in cen industrijskih proizvodov, medletno precej višje (5,2 %) od izvoznih (3,3 %). Primanjkljaj primarnih dohodkov je bil medletno nižji predvsem zaradi manjših neto plačil obresti; primanjkljaj sekundarnih dohodkov pa zaradi manjših plačil v proračun EU.

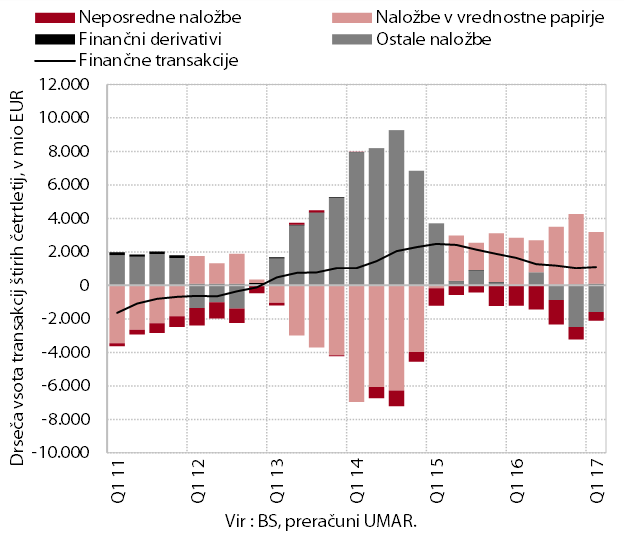

Neto odliv finančnih transakcij s tujino se nadaljuje. V prvem četrtletju je neto odliv BS in zasebnega sektorja presegal neto priliv državnega sektorja. BS je v okviru programa nakupovanja vrednostnih papirjev javnega sektorja kupovala tuje dolžniške vrednostne papirje. Obveznosti BS v okviru Evrosistema so se znižale. Znotraj zasebnega sektorja so prevladovale transakcije z vrednostnimi papirji in posojili. Poslovne banke so nadalje povečale naložbe v tuje vrednostne papirje in tujini odplačevale posojila. Podjetja so okrepila kratkoročno komercialno kreditiranje, kar je povezano z rastjo menjave blaga in storitev.

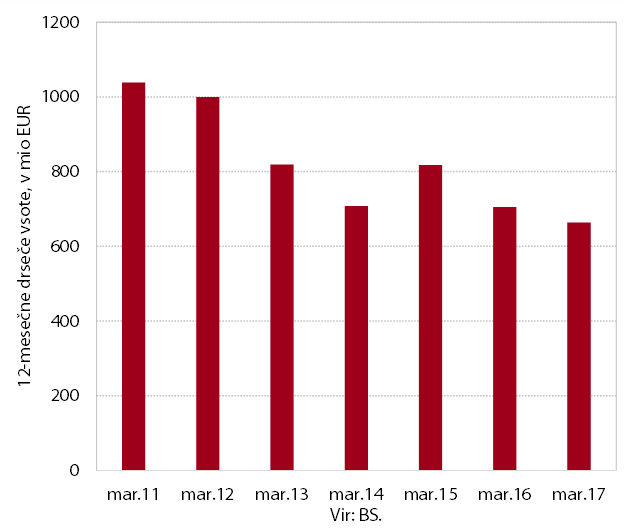

Obseg kreditov domačim nebančnim sektorjem je bil aprila medletno večji že tretji mesec zapored. Povečuje se zadolževanje gospodinjstev. Zmanjševanje obsega kreditov podjetij in NFI se izrazito umirja. Zaradi ugodnejših pogojev zadolževanja v tujini se iz bank v Sloveniji še naprej umikajo finančno stabilnejša podjetja, kar tudi prispeva k nadaljnjemu zniževanju neto obrestnih prihodkov bančnega sektorja.

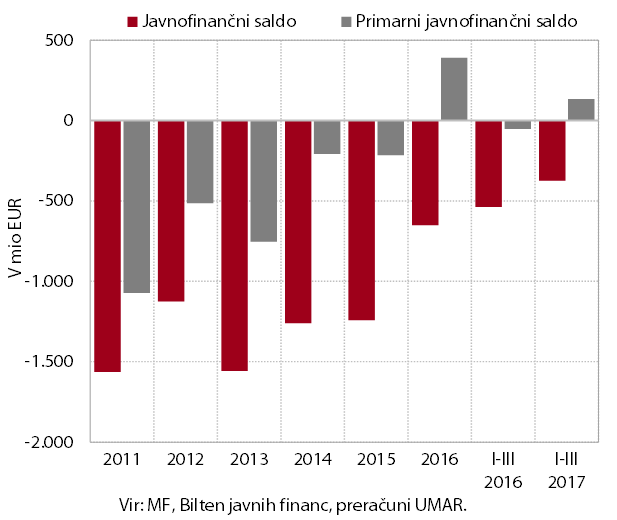

Javnofinančna gibanja so bila v začetku leta ugodna. Javnofinančni primanjkljaj je bil v prvem četrtletju po denarnem toku za tretjino manjši kot v enakem obdobju lani, primarni saldo pa se je v enakem obdobju iz primanjkljaja prevesil v presežek. Ugodna gibanja temeljijo na razmeroma hitri medletni rasti večine kategorij prihodkov in na zmerni rasti odhodkov.

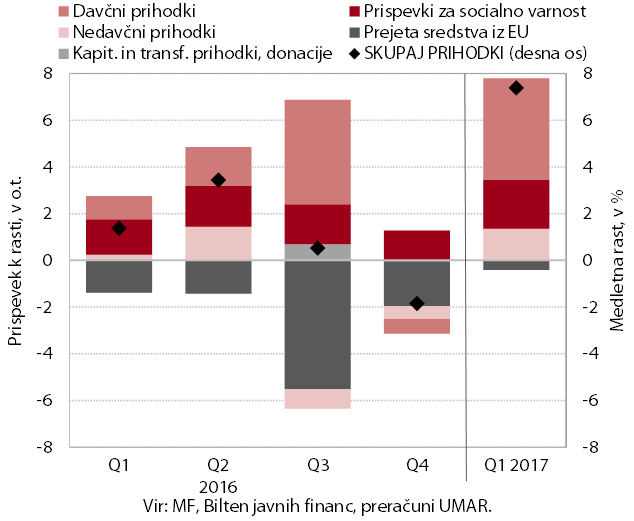

Medletna rast javnofinančnih prihodkov je v prvem četrtletju znašala 7,4 %. Na hitro rast prihodkov vplivajo poleg nekaterih enkratnih dejavnikov predvsem ugodne gospodarske razmere, vključno z razmerami na trgu dela. Izjema pri tem ostajajo prihodki iz proračuna EU. Njihov medletni padec je predvsem posledica izredno nizkega črpanja januarja, prilivi iz proračuna EU pa so se tudi v naslednjih dveh mesecih krepili skoraj izključno zaradi priliva sredstev za skupno kmetijsko in ribiško politiko.

Javnofinančni odhodki so bili v prvem četrtletju medletno večji za 2,6 %. Na zmerno rast, ki trenutno podpira hitro zniževanje primanjkljaja, v veliki meri vpliva zastoj investicij države in padec plačil v proračun EU. Brez upoštevanja teh dveh kategorij bi se medletna rast odhodkov v prvem četrtletju približala 4 %. K rasti odhodkov so največ prispevali tekoči transferi, zlasti transferi posameznikom in gospodinjstvom in sredstva za zaposlene.