Ekonomsko ogledalo

Ekonomsko ogledalo 3/2019

Mednarodne institucije so v zadnjem mesecu še nekoliko znižale napovedi letošnje gospodarske rasti v evrskem območju. Negotovosti v mednarodnem okolju se še niso v večji meri odrazile v slovenskem gospodarstvu, se pa znižujejo predvsem pričakovanja. Glede na pričakovana gibanja v glavnih trgovinskih partnericah evrskega območja in poslabševanje pričakovanj podjetij pri izvoznem povpraševanju ter obsegu proizvodnje, se v nadaljevanju leta pričakuje umirjanje rasti izvoza in predelovalnih dejavnosti. Aktivnost v dejavnostih, ki so v večji meri odvisne od domačega povpraševanja, se je na začetku leta še naprej povečevala.

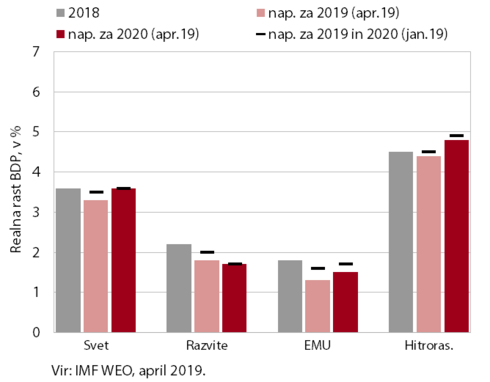

Napovedi gospodarske rasti IMF

Mednarodne institucije so pomladi nadalje znižale napovedi svetovne gospodarske rasti, med našimi glavnimi trgovinskimi partnericami pa najbolj za Nemčijo. IMF napoveduje, da bo svetovno gospodarstvo letos zraslo za 3,3 %, prihodnje leto pa naj bi se rast ponovno nekoliko pospešila (na 3,6 %). Napovedi so predvsem odraz ciklične upočasnitve v razvitih gospodarstvih (evrsko območje, ZDA) in povečanih tveganj, upočasnjuje pa se tudi rast v nekaterih hitrorastočih in razvijajočih se gospodarstvih (Kitajska). EK je znižala napovedi za naše glavne trgovinske partnerice, najbolj za Nemčijo (za 0,6 o. t. na 0,5 % v letu 2019). Obe instituciji opozarjata, da so se tveganja v zadnjih mesecih povečala in so povezana z napetostmi v mednarodni trgovini (ZDA v odnosu do Kitajske in EU), negotovostjo glede časa in značilnosti izstopa ZK iz EU in zaostrovanja globalnih pogojev financiranja.

Blagovna menjava

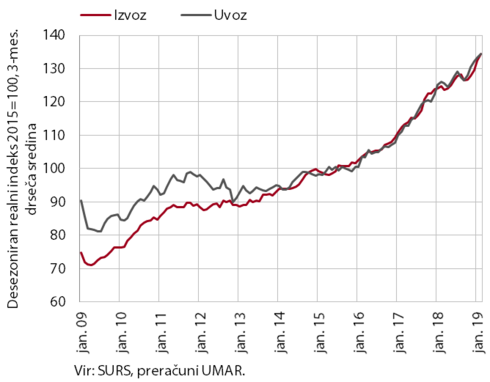

Rast realnega izvoza in uvoza blaga je bila na začetku letošnjega leta visoka. Medletno je bil izvoz v prvih dveh mesecih večji za 11,5 %. Podobno kot ob koncu lanskega leta sta k rasti največ prispevala izvoz medicinskih in farmacevtskih proizvodov ter nekaterih primarnih izdelkov. Sicer pa se pričakovanja glede izvoza že nekaj mesecev poslabšujejo. Gibanja izvoza drugih pomembnejših izdelkov predelovalnih dejavnosti so bila manj ugodna. Izvoz vozil in z vozili povezanih proizvodov (okoli 15 % celotnega izvoza) ter izvoz kovinskih izdelkov sta bila medletno nižja. Rast uvoza ostaja visoka, predvsem zaradi rasti uvoza izdelkov za široko porabo, ki je povezana z nadaljnjo krepitvijo zasebne potrošnje.

Storitvena menjava

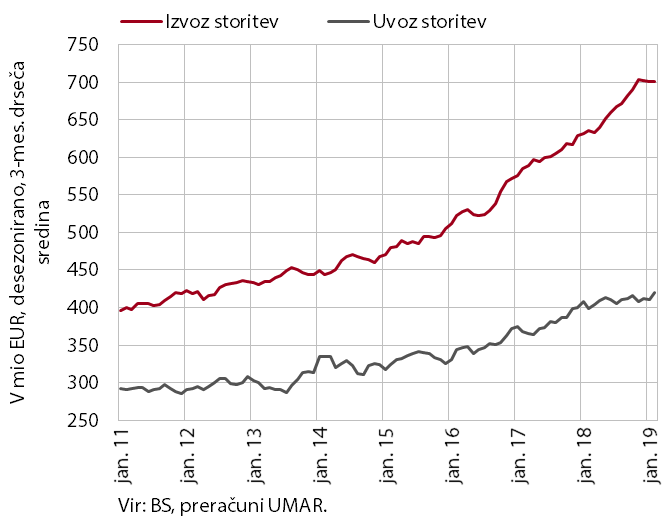

Rast nominalnega izvoza storitev se je v začetku leta umirila, uvoz storitev pa se ohranja na podobnih ravneh kot v lanskem letu. Kljub medletni upočasnitvi izvoza storitev ostajata rasti transportnih storitev in trošenja tujih turistov pri nas visoki. Še naprej pa se močno povečuje predvsem izvoz gradbenih storitev. Pri uvozu storitev se je v začetku leta pospešil uvoz transportnih storitev, močno umiril pa predvsem uvoz tehničnih, s trgovino povezanih storitev.

Obseg proizvodnje v predelovalnih dejavnostih

V prvih dveh mesecih se je proizvodnja povečala v večini panog predelovalnih dejavnosti in večinoma presegla ravni iz enakega obdobja lani. Po upočasnitvi aktivnosti v evropski avtomobilski industriji sredi lanskega leta je medletno nižja ostala proizvodnja motornih vozil (po lanski visoki medletni rasti predvsem zaradi začetka proizvodnje novega modela osebnega vozila v letu 2017), rast proizvodnje nekaterih vmesnih dobrin (kovin, gum) pa je bila skromna. Medletna rast je bila najvišja v nekaterih nizko tehnološko zahtevnih panogah, najbolj v lesni (kar povezujemo z odpravljanjem naravnih nesreč v gozdovih) in usnjarski industriji.

Aktivnost v gradbeništvu

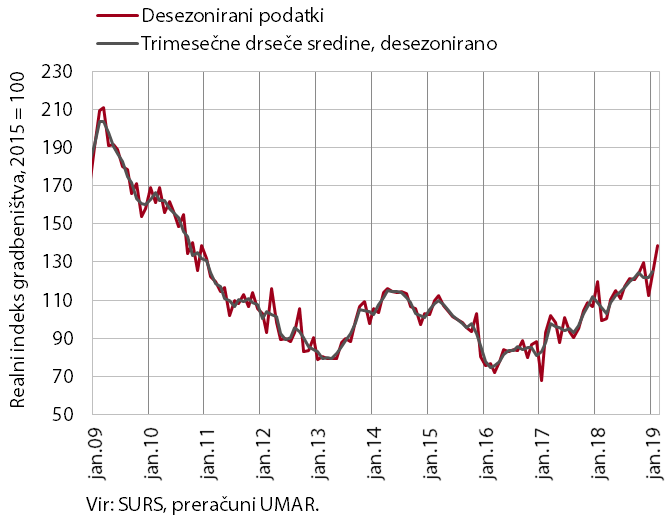

Vrednost del v gradbeništvu se je februarja močno povečala. Po rasti v januarju so na to vplivale tudi ugodne vremenske razmere. Ta vpliv je še posebej izrazit v primerjavi z lanskim februarjem, saj je bila aktivnost medletno višja za 40,3 %. Povečanje del je bilo največje v gradnji stanovanj (medletno za 79,6 %) in sledi rasti gradbenih dovoljenj v predhodnih mesecih. Po daljšem obdobju padanja so se okrepili tudi kazalniki pogodb, ki naj bi nakazovali prihodnjo gradbeno aktivnost. Kljub temu ostaja zaloga pogodb v gradbeništvu februarja nižja kot pred letom.

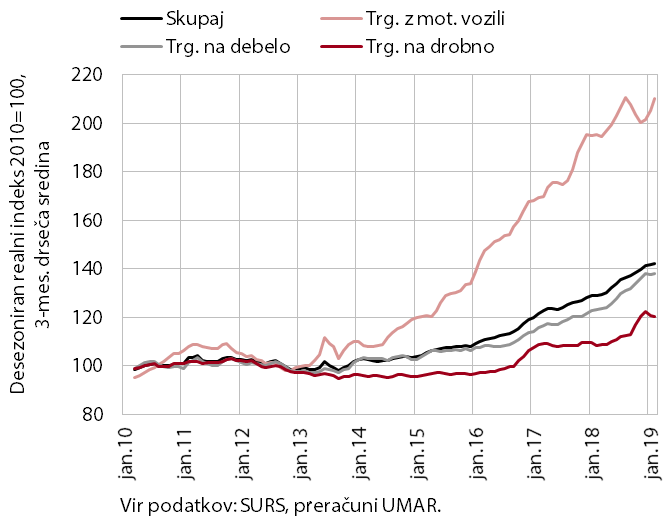

Prihodek v trgovini

Rast prodaje v trgovini se je na začetku leta nadaljevala. V prvih dveh mesecih se je prihodek povečal v večini panog in bil medletno za več kot desetino višji. Na dobre rezultate sta vplivala rast trošenja gospodinjstev (predvsem v segmentu trajnih in nekaterih poltrajnih dobrin) ter visoko povpraševanje panog, povezanih s trgovino na debelo (predelovalne dejavnosti, promet, gradbeništvo).

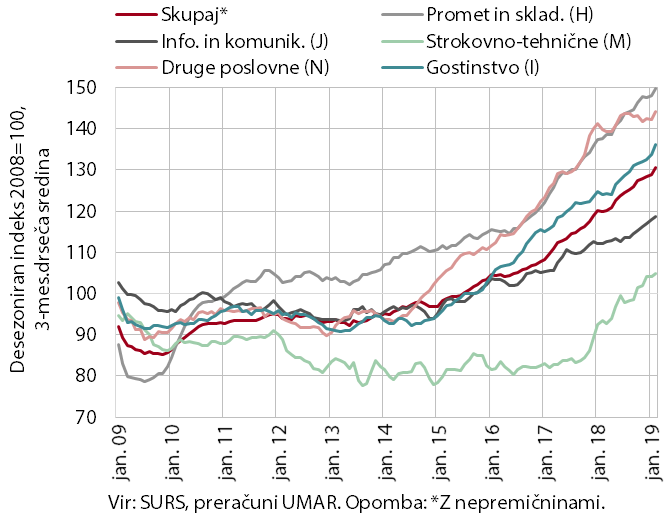

Nominalni prihodek tržnih storitev

Rast prihodka tržnih storitev se je februarja še pospešila. Ob višjem trošenju domačih in tujih gostov se je znatno okrepila rast gostinskega prihodka. K rasti prihodka računalniških storitev in cestnega prometa je največ prispeval izvoz teh storitev. Po nekajmesečni stagnaciji se je ponovno okrepil prihodek zaposlovalnih storitev, ki največ prispevajo k rasti drugih poslovnih dejavnosti. Prihodek v strokovno-tehničnih dejavnostih se je ohranil na visoki ravni s konca lanskega leta.

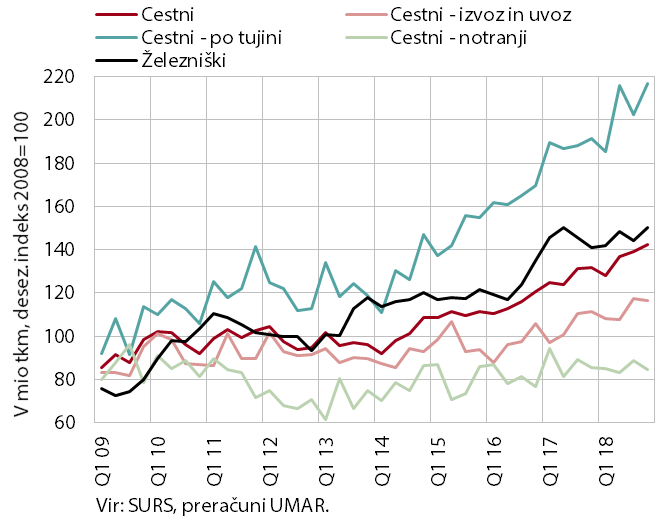

Obseg cestnega in želežniškega prometa

Obseg cestnega in železniškega blagovnega prometa se je ob koncu lanskega leta še povečal. Kljub umirjanju rasti gospodarske aktivnosti v naših glavnih trgovinskih partnericah je rast mednarodnega cestnega prevoza, predvsem prevoza po tujini, v lanskem zadnjem četrtletju ostala visoka. Medletna rast izvoznih prihodkov v tem segmentu prometa se je v začetku letošnjega leta sicer nekoliko znižala. V železniškem blagovnem prometu, kjer je rast ob majhnem številu prevoznikov in dinamiki enkratnih poslov manj stanovitna, se je obseg prevozov povečal, višja je bila tudi rast izvoznih prihodkov.

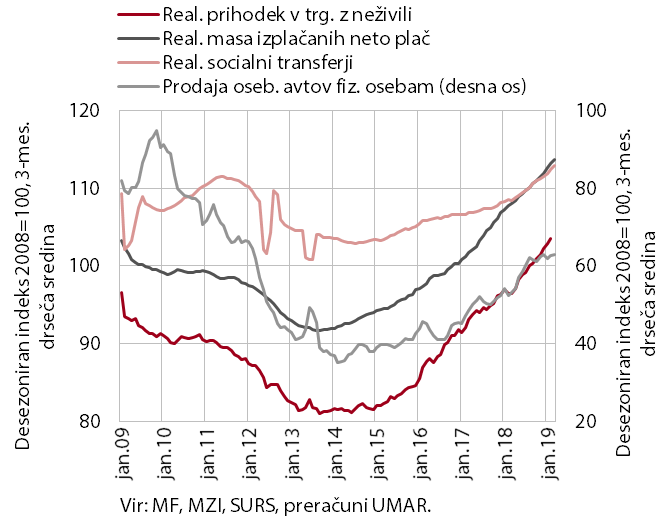

Izbrani kazalniki zasebne potrošnje

Rast trošenja gospodinjstev se je ob okrepljeni rasti razpoložljivega dohodka in potrošniških kreditov na začetku leta nadaljevala. Poleg pospešene rasti mase izplačanih neto plač in socialnih transferjev (s pokojninami) je na povečana sredstva gospodinjstev vplivala tudi okrepljena rast na novo odobrenih potrošniških kreditov. Ti so se sicer močneje povečali že lani, tako da se je obseg skupnih obveznosti gospodinjstev , ki vključujejo še stanovanjske kredite in druge obveznosti, ob koncu leta 2018 medletno povečal za 790 mio evrov. Kljub temu pa so gospodinjstva zaradi še višje rasti razpoložljivega dohodka in BDP ostala nizko zadolžena. Razmerje med obveznostmi gospodinjstev in BDP je bilo prvič po letu 2008 nižje od 31 %, razmerje med obveznostmi in razpoložljivim dohodkom pa je ostalo podobno nizko kot zadnja tri leta (nekoliko pod 52 %), kar je precej nižje kot v povprečju držav EU.

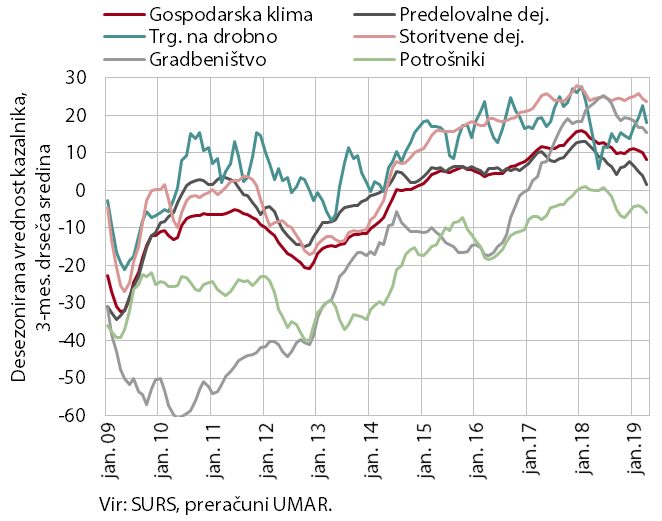

Kazalnik gospodarske klime

Razpoloženje v gospodarstvu se je na začetku drugega četrtletja poslabšalo. Največ je k temu prispevalo nadaljnje zmanjšanje zaupanja v predelovalnih dejavnostih, nadalje so se poslabšala predvsem pričakovanja podjetij glede izvoznega povpraševanja in obsega proizvodnje. Zaupanje se je zmanjšalo tudi v večini ostalih dejavnosti, poleg predelovalnih dejavnosti pa je nižje kot pred letom tudi v gradbeništvu. Medletno nižje je tudi zaupanje potrošnikov, ki so v zadnjih mesecih znižali svoja pričakovanja glede gospodarskega stanja.

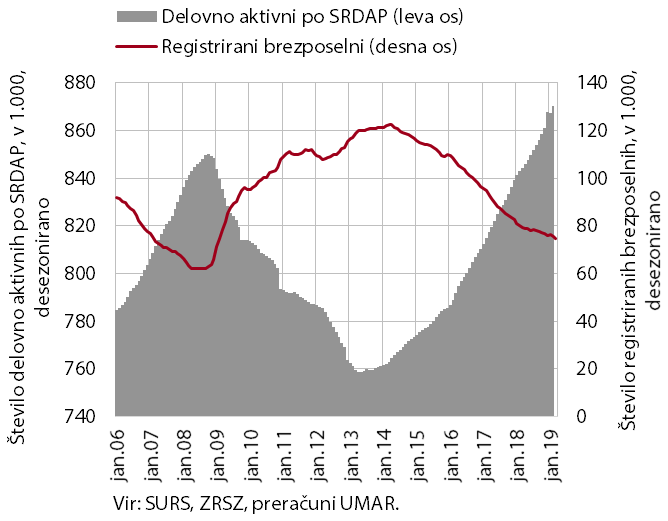

Število delovno aktivnih in registriranih brezposelnih oseb

Razmere na trgu dela so se v začetku leta nadalje izboljšale. Število delovno aktivnih se je še povečalo, predvsem v predelovalnih dejavnostih in gradbeništvu. Gibanja na trgu dela vedno bolj zaznamujeta pomanjkanje delovne sile in povečano zaposlovanje tujcev, katerih prispevek k rasti skupnega števila delovno aktivnih je že skoraj dvotretjinski. Število registriranih brezposelnih se je v prvih štirih mesecih nadalje zmanjševalo, a počasneje kot predhodna leta ob že nizki ravni brezposelnosti. Konec aprila jih je bilo 73.965, kar je 5,8 % manj kot leto prej.

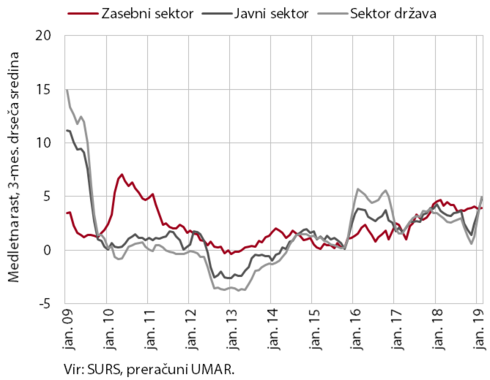

Povprečna bruto plača na zaposlenega

Medletna rast plač je bila v prvih dveh mesecih višja kot v enakem obdobju lani. V zasebnem sektorju je k rasti poleg konjunkturnih in demografskih dejavnikov (dobri poslovni rezultati podjetij in postopna rast produktivnosti, pomanjkanje delovne sile in s tem povezan pritisk na višje plače) prispeval še dvig minimalne plače. Plače so se najbolj povišale v dejavnostih, kjer je delež prejemnikov minimalne plače velik in je veliko tudi pomanjkanje delovne sile (trgovina, gostinstvo in druge raznovrstne dejavnosti). Rast plač v javnem sektorju je bila predvsem odraz visoke rasti v sektorju država zaradi višjega vrednotenja večine delovnih mest, dogovorjenega konec lanskega leta in napredovanj.

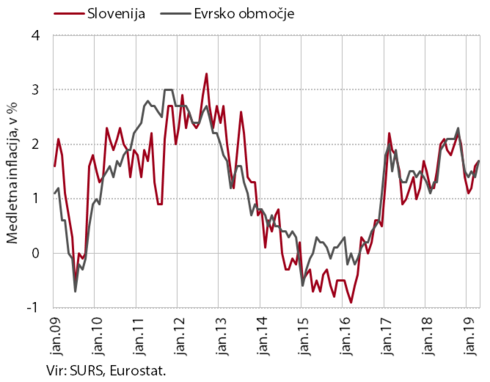

Medletna rast cen v Sloveniji in evrskem območju

Medletna rast cen, ki se je konec lanskega in v začetku letošnjega leta izraziteje znižala, se ponovno krepi in je aprila dosegla 1,7 %. Ob rasti trošenja gospodinjstev izraziteje naraščajo cene storitev (3,6 %), ki prispevajo več kot dve tretjini k skupni rasti cen. Pomemben dejavnik so višje cene počitniških paketov in tudi storitve, povezane s stanovanjem. Med energenti hitro naraščajo predvsem cene toplotne energije, ki so bile medletno višje za skoraj petino. Cene neenergetskega industrijskega blaga so medletno ostale nespremenjene, medletni padec cen avtomobilov, ki imajo pomemben vpliv na cene v tej skupini, pa se še naprej postopoma umirja.

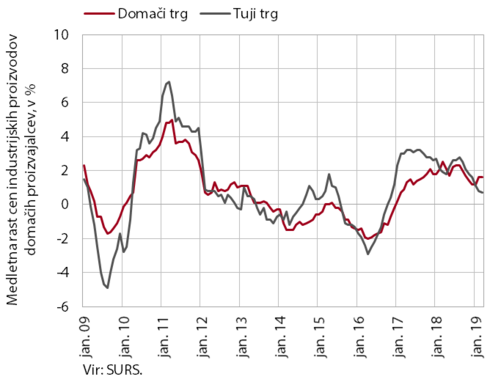

Medletna rast cen industrijskih proizvodov slovenskih proizvajalcev na domačem in tujem trgu

Medletna rast cen industrijskih proizvodov slovenskih proizvajalcev se v prvem četrtletju letos ohranja nekoliko nad 1 %. Skupno (domači in tuji trg) se še naprej upočasnjuje rast cen surovin, rast cen energentov pa se je še nekoliko okrepila, predvsem zaradi višjih cen v oskrbi z električno energijo. Krepi se tudi rast cen proizvodov za investicije, zlasti na tujih trgih. Ob umirjanju tujega povpraševanja se cene ostalih skupin na tujih trgih večinoma znižujejo. Rast cen na domačem trgu ostaja stabilna, medletno so bile nižje le cene trajnega blaga za široko porabo.

Stroški dela na enoto proizvoda

V letu 2018 v povprečju ni bilo večjih neskladij med rastjo stroškov dela in produktivnostjo. Stroški dela na enoto proizvoda (RULC) se tako, kljub visoki rasti v zadnjem četrtletju (+1,3 %), v povprečju lanskega leta niso dosti spremenili (+0,2 % medletno). V nasprotju s preteklimi gibanji je rast RULC v drugi polovici leta omejil nemenjalni sektor (predvsem zaradi pospeška aktivnosti v gradbeništvu), medtem ko je v predelovalnih dejavnostih, ki so v mednarodni konkurenci najbolj izpostavljene, tekom lanskega leta rast plač začela prehitevati rast produktivnosti. Takšna gibanja v predelovalnih dejavnostih so bila prisotna tudi v večini konkurentk iz evrskega območja, zato gibanja RULC od povprečja evrskega območja niso občutneje odstopala.

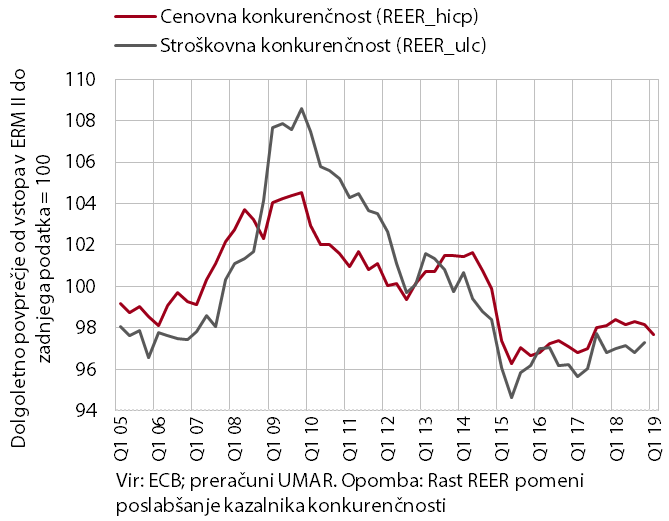

Cenovna in stroškovna konkurenčnost

Po lanskih relativno stabilnih cenovno-stroškovnih kazalnikih, je v prvem četrtletju 2019 zmerna depreciacija evra ugodno vplivala na konkurenčni položaj izvoznikov. Realna efektivna tečaja do pomembnejših trgovinskih partneric iz evrskega in zunaj evrskega območja sta bila v letu 2018 relativno stabilna. V zadnjem četrtletju se je sicer ob nekoliko hitrejši rasti stroškov dela na enoto proizvoda (ULC) v primerjavi s trgovinskimi partnericami rahlo poslabšala stroškovna konkurenčnost, a kljub četrtletnim nihajem v povprečju leta ni bilo večjih odstopanj. Glede na konkurentke do začetka letošnjega leta tudi ni bilo znakov občutnejšega prelivanja stroškov dela v končne cene, inflacija je ostala na primerljivi ravni kakor v partnericah. Rahlo izboljšanje cenovne konkurenčnosti v prvem četrtletju letos (REER_hicp: -0,7 % medletno) pa je v glavnem posledica depreciacije evra do košarice valut pomembnejših trgovinskih partneric .

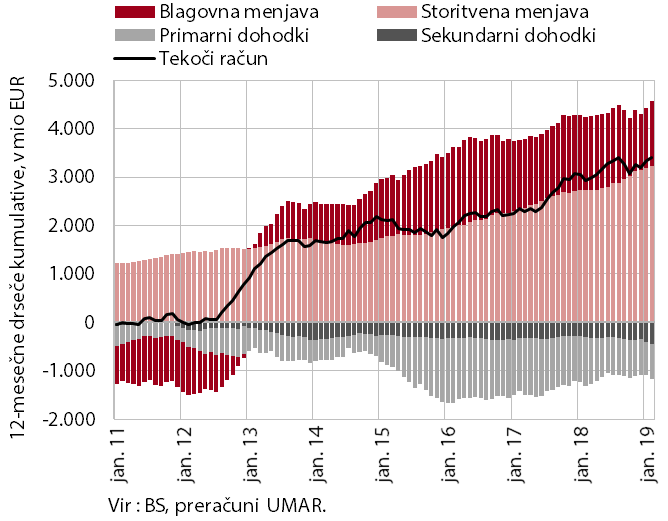

Komponenete salda tekočega računa plačilne bilance

Presežek tekočega računa plačilne bilance ostaja visok, kljub poslabšanju pogojev menjave. V zadnjih dvanajstih mesecih do februarja je znašal 7,0 % BDP (3,4 mrd EUR). K višjemu presežku tekočih transakcij je nadalje največ prispeval presežek v storitveni menjavi (zlasti v menjavi transporta in neto prilivih od potovanj), visoka rast izvoza blaga v letošnjem letu pa je vplivala na višji blagovni presežek. Poslabšujejo pa se pogoji menjave, predvsem zaradi upočasnitve rasti izvoznih cen. Pomemben dejavnik višjega presežka tekočih transakcij ostaja manjši primanjkljaj primarnih dohodkov v povezavi z nižjimi stroški financiranja zunanjega dolga. Višji odlivi sekundarnih dohodkov, predvsem zaradi višjih vplačil sredstev v proračun EU, pa so delovali v smeri zmanjševanja presežka.

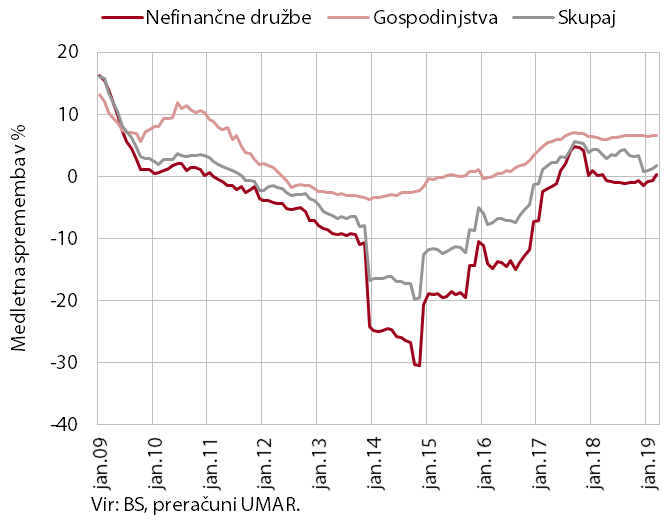

Medletna rast kreditov domačim nebančnim sektorjem

Obseg kreditov domačim nebančnim sektorjem se postopoma krepi. K medletni rasti največ prispevajo gospodinjstva, ki se zadolžujejo tako za financiranje potrošnje, kot tudi za stanovanjske namene. Aprila medletno višji obseg kreditov nefinančnim družbam je bil predvsem posledica nizke osnove, saj obseg novega kreditiranja ostaja skromen. Podjetja pa poleg bančnih posojil za financiranje tekoče proizvodnje in investicij uporabljajo tudi druge vire financiranja. Podatki iz finančnih računov tako kažejo, da se je lastniški kapital slovenskih nefinančnih družb od leta 2015 do leta 2018 na osnovi transakcij povečal za 4,4 mrd EUR, skoraj 95 % prilivov pa je bilo iz tujine.

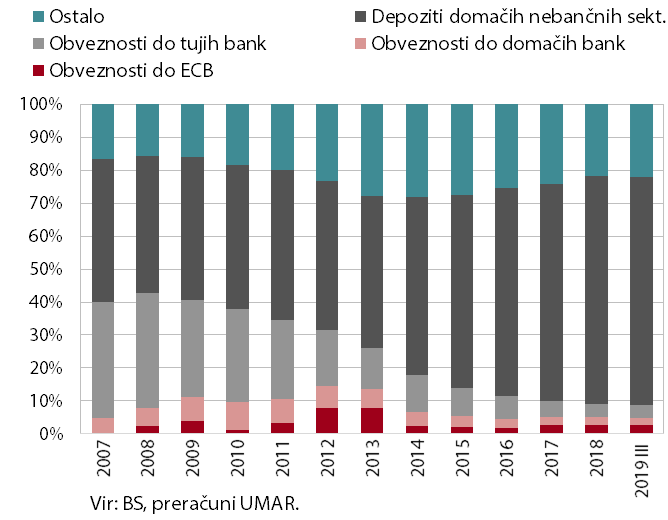

Struktura virov financiranja slovenskega bančnega sistema

Izpostavljenost bank do virov financiranja iz tujine je nizka, kakovost bančne aktive se še izboljšuje. Po intenzivnem razdolževanju v zadnjem desetletju se je delež obveznosti do tujih bank ustalil na približno 4-odstotni ravni. Nadaljuje pa se visoka (6,9-odstotna) rast depozitov domačih nebančnih sektorjev, kjer se poleg vlog gospodinjstev krepijo tudi vloge nefinančnih družb. Zaradi nizke ravni pasivnih obrestnih mer se še naprej krepijo vloge čez noč, v zadnjih mesecih pa so skromno rast beležile tudi kratkoročne vloge in vloge na odpoklic. Ugodne gospodarske razmere in nadaljevanje čiščenja bančnih bilanc so vplivale na nadaljnje postopno znižanje deleža zamud nad 90 dni (2,1 % v februarju 2019). Delež nedonosnih izpostavljenosti po EBA definiciji, ki poleg zamud nad 90 dni vključuje tudi izpostavljenosti, ki ustrezajo kriteriju majhne verjetnosti plačila, je sicer nekoliko višji (3,7 %), a se tudi ta znižuje.

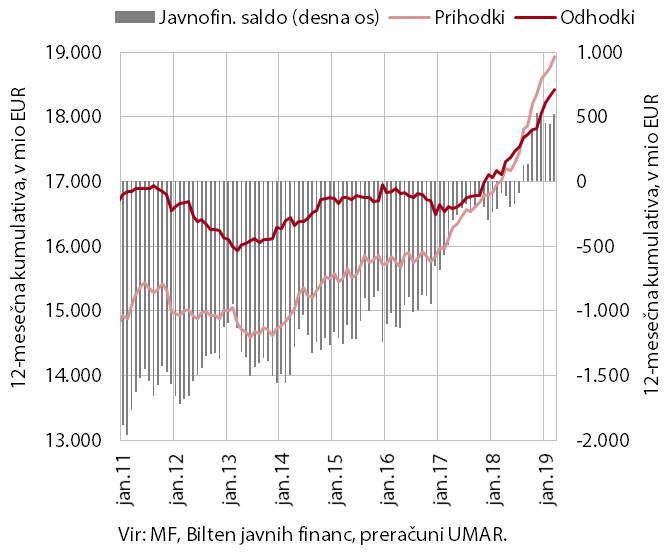

Prihodki, odhodki in saldo konsolidirane bilance javnega financiranja

Primanjkljaj konsolidirane bilance je bil v prvem četrtletju podoben kot v enakem obdobju lani, dolgoročnejša gibanja pa kažejo presežek, ki je načrtovan tudi ob koncu leta. Rast prihodkov se je v prvem četrtletju okrepila (8,3 %), kar je izhajalo iz višje rasti prihodkov davka na dodano vrednost in prejetih sredstev iz proračuna EU. Bistveno višja kot v enakem obdobju lani je tudi rast odhodkov (8,1 %), k čemur so enakomerno prispevale vse največje skupine odhodkov. To je deloma povezano s sprejetimi dogovori plač in ukrepi na področju transferjev posameznikom ter gospodinjstvom. Visoka je bila tudi rast investicij, zaradi pospešenega izvajanja projektov na področju prometa in prometne infrastrukture ter rast izdatkov za blago in storitve, ki so bili v tem obdobju lani še nizki. V začetku leta so bila okrepljena tudi vplačila v proračun EU. Državni proračun, ki predstavlja glavnino tokov konsolidirane bilance, naj bi se glede na sprejet rebalans do konca leta prevesil v presežek (193,4 mio EUR oz. 0,4 % BDP). Presežek je v Programu stabilnosti 2019 načrtovan tudi za širši sektor država (462,4 mio oz. 0,9 % BDP).