Ekonomsko ogledalo

Ekonomsko ogledalo 3/2018

Rast gospodarske aktivnosti v evrskem območju se je na začetku leta nadaljevala, a je bila nižja kot v predhodnih četrtletjih; EK za letos pričakuje podobno rast BDP kot lani. Gibanja v mednarodnem okolju so v začetku leta umirila aktivnost izvozno usmerjenih delov gospodarstva, rast gradbeništva in zasebne potrošnje pa se je nadaljevala. V zadnjem lanskem četrtletju se je nadaljevala visoka rast tržnih deležev blaga v EU in na svetovnem trgu; v prvem četrtletju letos se je cenovna konkurenčnost slovenskih izvoznikov nekoliko poslabšala. Število delovno aktivnih se v prvih mesecih leta še naprej povečuje, okrepila pa se je tudi rast plač. Povprečna rast cen življenjskih potrebščin je bila še naprej umirjena. Rast kreditov domačim nebančnim sektorjem se je v prvem četrtletju nekoliko upočasnila. V prvem četrtletju letos je bil javnofinančni primanjkljaj za več kot polovico nižji kot v enakem obdobju lani.

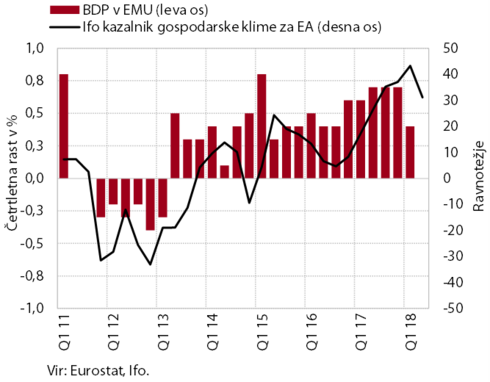

Gospodarska rast v evrskem območju se je v letošnjem prvem četrtletju nadaljevala, a je bila nižja kot v predhodnih četrtletjih. Po prvi predhodni oceni Eurostata je bila četrtletna rast najnižja v zadnjem letu in pol in je znašala 0,4 % (desez.), medletna pa 2,5 %. Na umirjanje rasti kažejo tudi kratkoročni kazalniki gospodarske aktivnosti v nekaterih največjih državah evrskega območja (predvsem v predelovalnih dejavnostih in trgovini na drobno). Kljub manj optimističnim gospodarskim pričakovanjem (ifo), ki pa še naprej ostajajo visoka, zadnji podatki o razpoloženju v gospodarstvo (ESI, PMI) ne kažejo na dodatno poslabšanje v drugem četrtletju.

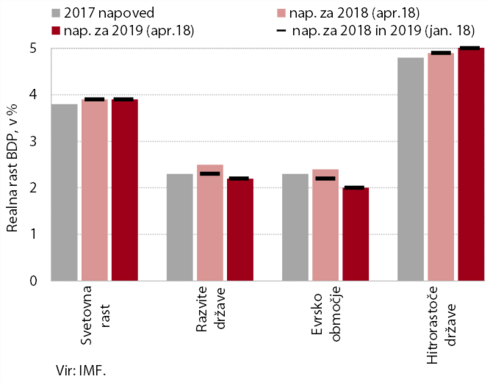

IMF je aprila napovedal ohranitev visoke rasti svetovnega gospodarstva v letošnjem in prihodnjem letu. Gospodarska rast naj bi, podobno kot lani, v letih 2018 in 2019 znašala 3,9 %. Nadaljevala naj bi se rast svetovne trgovine. Gonilo rasti bodo še naprej hitrorastoče in razvijajoče se države, predvsem pa naj bi ostala stabilna rast kitajskega gospodarstva (okrog 6,5 %). K rasti svetovnega BDP naj bi pomembno prispevale tudi razvite države, posebej ZDA. Rast bi lahko bila po mnenju IMF nižja od napovedi predvsem zaradi negotove trgovinske politike ZDA in hitrejšega zviševanja obrestnih mer FED od predvidenega, še naprej negotovih razmer na finančnih trgih in povečanih geopolitičnih tveganj na bližnjem vzhodu. Višja pa bi lahko bila zaradi visokega zaupanja v svetovno gospodarstvo in krepitve investicij.

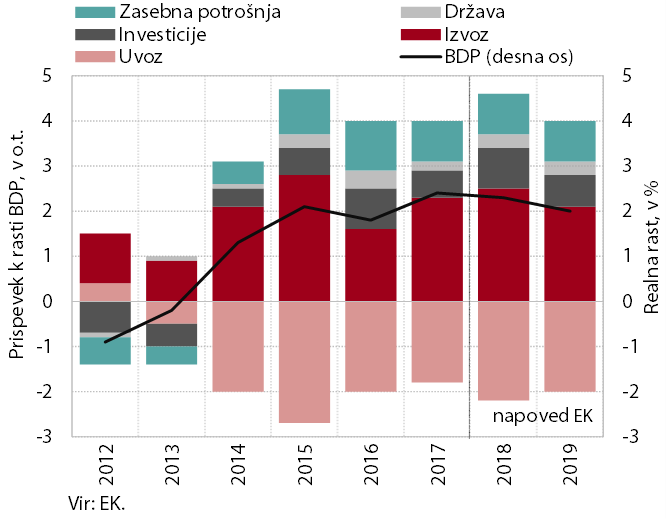

EK v pomladanski napovedi za evrsko območje letos pričakuje nadaljevanje podobne gospodarske rasti kot lani, ki pa naj bi se prihodnje leto nekoliko upočasnila. Rast bo letos 2,3-odstotna, v 2019 pa za 0,3 o. t. nižja. Ob spodbujevalni denarni politiki, ugodnih razmerah na trgu dela in rasti obsega svetovne trgovine bodo evrsko gospodarstvo nadalje poganjale zlasti zasebna potrošnja in investicije, visok naj bi ostal tudi prispevek izvoza. Ugodne razmere v gospodarstvu vplivajo tudi na izboljšanje stanja javnih financ v državah evrskega območja, saj letos javnofinančni primanjkljaj nikjer ne bo presegel 3 % BDP. EK opozarja, da so se negativna tveganja za uresničitev napovedi v zadnjih mesecih povečala in so, podobno kot pri IMF, povezana predvsem z dejavniki izven evrskega območja.

Gibanja v mednarodnem okolju so v začetku leta umirila aktivnost izvozno usmerjenih delov gospodarstva, rast gradbeništva in zasebne potrošnje pa se je nadaljevala. Povečanje negotovosti v mednarodnem okolju je v prvih dveh mesecih vplivalo na izvoz in proizvodnjo v predelovalnih dejavnostih, katerih obseg je bil podoben kot konec lanskega leta. Do upočasnitve rasti je prišlo tudi v trgovini in pri tržnih storitvah. Na gibanje aktivnosti v gradbeništvu so vplivale vremenske razmere, obseg pa je znatno višji kot pred letom. Pod vplivom ugodnih gibanj na trgu dela, visokega zaupanja potrošnikov in ob relativno visoki rasti kreditov gospodinjstvom se nadalje povečuje zasebna potrošnja. Razpoloženje v gospodarstvu, kljub poslabšanju v zadnjih mesecih, ostaja na ravni, višji od dolgoletnega povprečja.

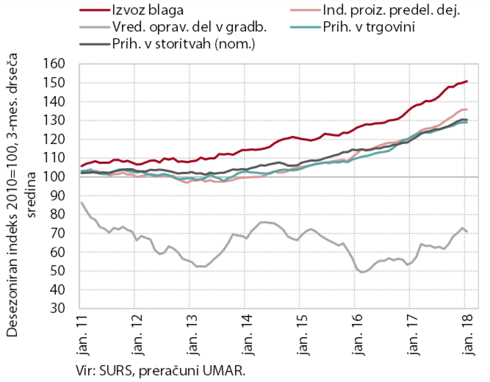

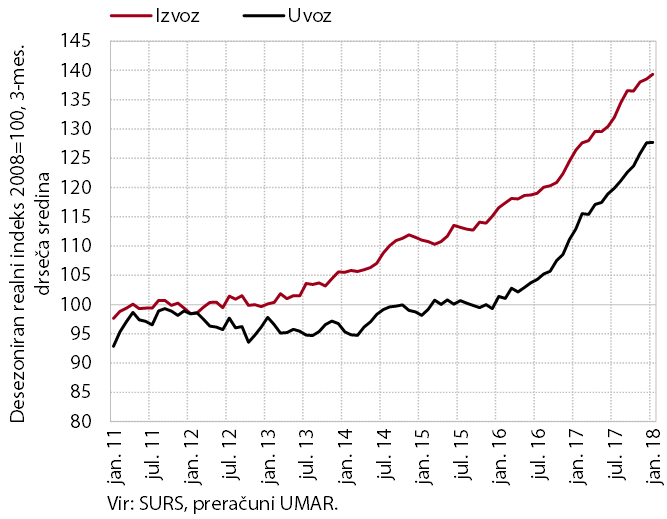

Realni izvoz in uvoz blaga sta se na začetku letošnjega leta ohranila na visoki ravni. Ob umirjanju rasti v mednarodnem okolju je izvoz v prvih dveh mesecih ostal na podobni ravni kot konec lanskega leta. Medletno je bil večji za 9,2 %. Rast je bila široko osnovana, izvoz vseh ključnih proizvodov predelovalnih dejavnosti je bil medletno večji, najbolj pa je k rasti prispeval izvoz vozil. Na visoki ravni se ohranja tudi uvoz, ki se je v prvih dveh mesecih medletno povečal za 10,6 %.

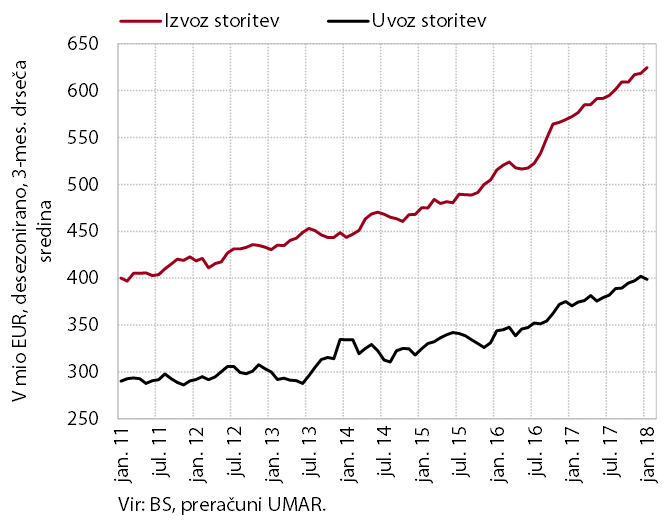

Rast izvoza in uvoza storitev je ostala visoka. Nominalni izvoz je bil v prvih dveh mesecih leta medletno višji za 7,0 %, kar je bila predvsem posledica višjega izvoza transportnih storitev, in izvoza tehničnih, s trgovino povezanih poslovnih storitev. Uvoz je bil v tem obdobju višji za 5,2 %. V letu 2017 je Slovenija izvozila največ storitev v Avstrijo, Nemčijo in Italijo, uvozila pa iz Hrvaške, Avstrije in Nemčije.

Obseg proizvodnje v predelovalnih dejavnostih je v prvih dveh mesecih ostal na podobno visoki ravni kot konec lanskega leta. Nekoliko se je znižala predvsem proizvodnja visoko tehnološko zahtevnih panog, proizvodnja ostalih skupin panog po tehnološki zahtevnosti pa je ostala skoraj nespremenjena. Podobna so bila tudi gibanja v EU. V primerjavi z enakim obdobjem lani je bila proizvodnja predelovalnih dejavnosti v Sloveniji višja za desetino, in ostaja med najvišjimi v EU, kjer je 3,5-odstotna.

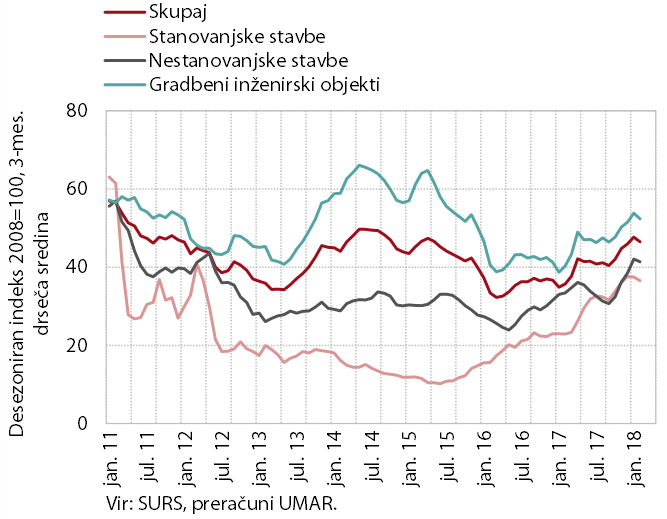

V prvih dveh mesecih letos se je aktivnost v gradbeništvu povečala. Februarja se je sicer aktivnost znižala v vseh treh segmentih gradbeništva, a ob upoštevanju neugodnih vremenskih razmer ostaja razmeroma visoka, obeti pa še naprej pozitivni. Krepitev gradnje stavb v zadnjih mesecih je predvsem odraz okrepljenega optimizma zasebnega sektorja, višja vrednost del v inženirskih objektih pa povišanih investicijskih izdatkov države.

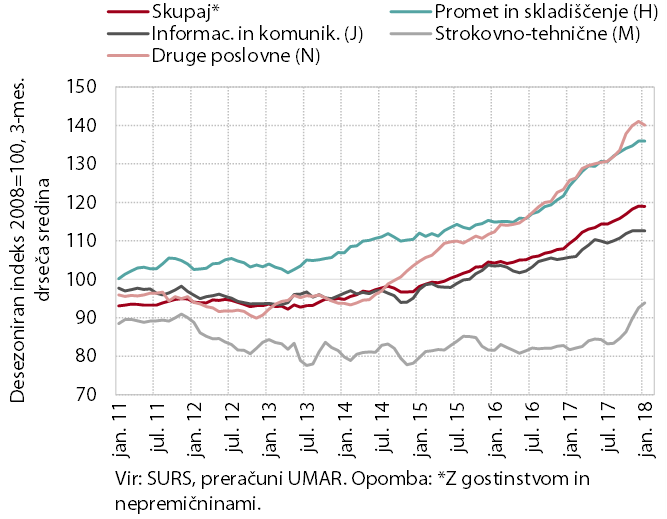

Prihodek v tržnih storitvah se je na začetku leta ohranjal na doseženi ravni. Po daljšem obdobju visokih rasti se je znižal v poslovnih storitvah (predvsem v zaposlovalnih in storitvah povezanih s potovanji). V strokovno-tehničnih dejavnostih, kjer se v zadnjem obdobju krepi pod vplivom investicijske aktivnosti in ugodnih gibanj v gradbeništvu, se je še povečal. V ostalih dejavnostih je ostal na približno nespremenjeni ravni.

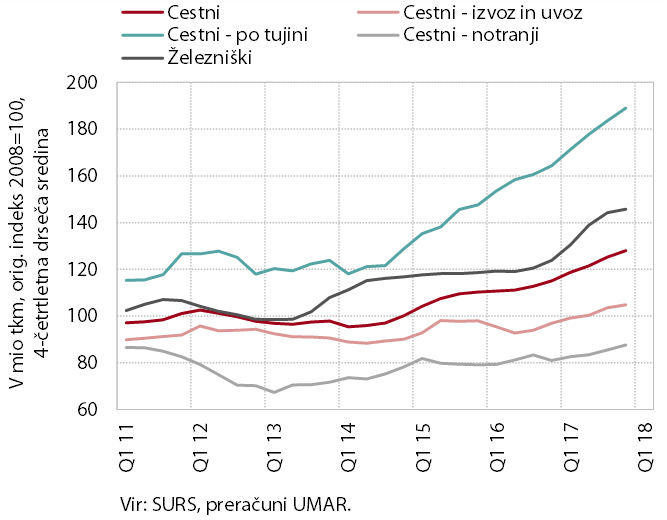

Visoka rast kopenskega blagovnega prometa se je v lanskem zadnjem četrtletju umirila. K temu je največ prispevalo znižanje obsega prevoza blaga po železnici, ki se je v prvi polovici leta sicer močno povečal in tudi največ prispeval k skupni rasti. Umirila se je tudi četrtletna rast cestnih prevozov blaga domačih prevoznikov, kjer se je pod vplivom ugodnega tujega povpraševanja še naprej najbolj povečeval prevoz po tujini. Povečane potrebe po cestnih prevozih tudi pri nas v vse večji meri pokrijejo prevozniki iz drugih držav, tako da se je mednarodna menjava transportnih storitev še povečala.

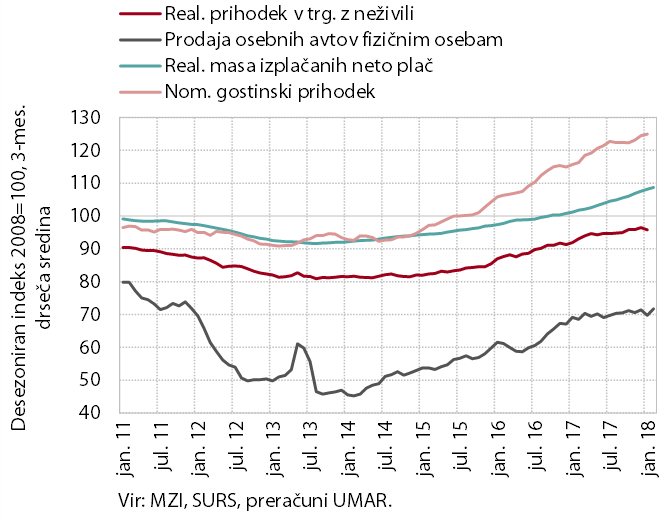

Trošenje gospodinjstev se je ob ugodnih razmerah na trgu dela in visokem zaupanju potrošnikov na začetku leta nadalje povečalo. Ob rasti plač in zaposlenosti se je masa izplačanih neto plač nadalje povečala; medletno višji so bili tudi socialni transferji. Gospodinjstva so ob višjih dohodkih povečala izdatke za nakupe nekaterih poltrajnih dobrin in za storitve povezane s preživljanjem prostega časa doma in v tujini. Visoki so ostali tudi nakupi trajnih dobrin.

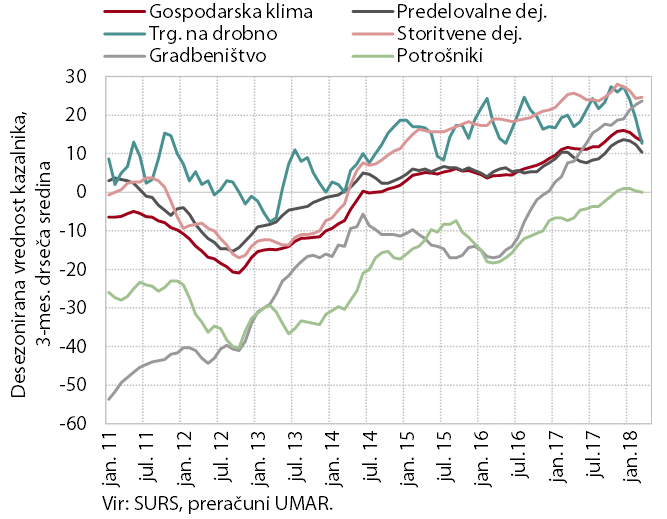

Razpoloženje v gospodarstvu kljub poslabšanju v preteklih mesecih presega dolgoletno povprečje. Od začetka leta se je zmanjšalo zaupanje v predelovalnih dejavnostih in trgovini na drobno (za katero so značilna precejšna mesečna nihanja). V obeh pa ostaja visoko, višje od dolgoletnega povprečja je tudi v ostalih segmentih.

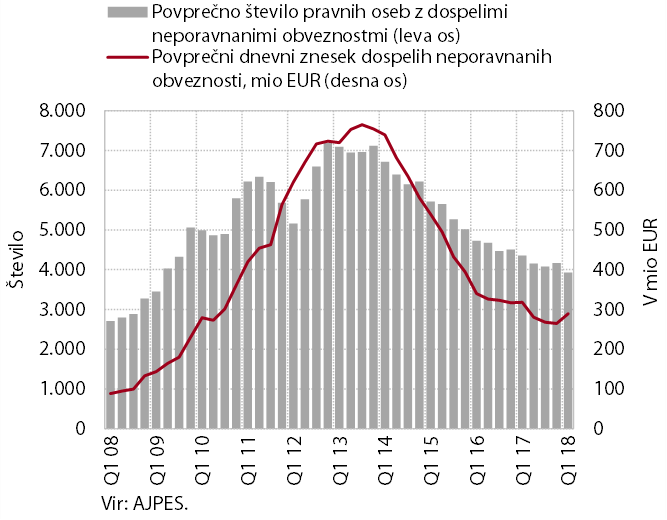

Plačilna sposobnost se je izboljšala tudi v prvem četrtletju letos. Število neplačnikov in višina neplačanih zneskov pri pravnih osebah in samostojnih podjetnikih je bilo manjše kot pred letom dni. Skrajšale so se tudi zamude plačil, vendar dolgoročne neplačane obveznosti ostajajo visoke in predstavljajo 52 % vseh neporavnanih obveznosti pri pravnih osebah in 81 % pri samostojnih podjetnikih. Skupaj z marčnim krogom obveznega in prostovoljnega pobota se je od aprila 2011 medsebojna zadolženost poslovnih subjektov zmanjšala za 3,3 mrd EUR.

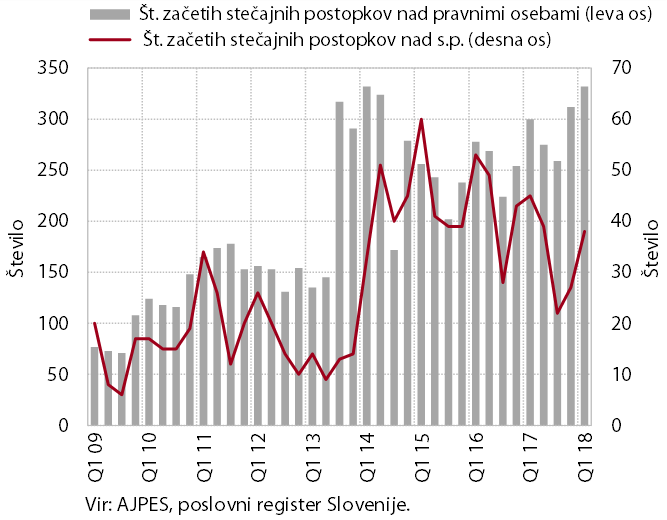

Število začetih stečajnih postopkov nad pravnimi osebami se je v prvem četrtletju medletno povečalo za 10,7 %, pri samostojnih podjetnikih in osebnih stečajih pa se je število zmanjšalo. Največ začetih stečajnih postopkov nad pravnimi osebami ostaja v gradbeništvu in trgovini (skupaj skoraj polovica vseh), pri samostojnih podjetnikih in tudi v gostinstvu. Za 5 % se je zmanjšalo število začetih osebnih stečajev, zneski prijavljenih terjatev pa so se skoraj prepolovili.

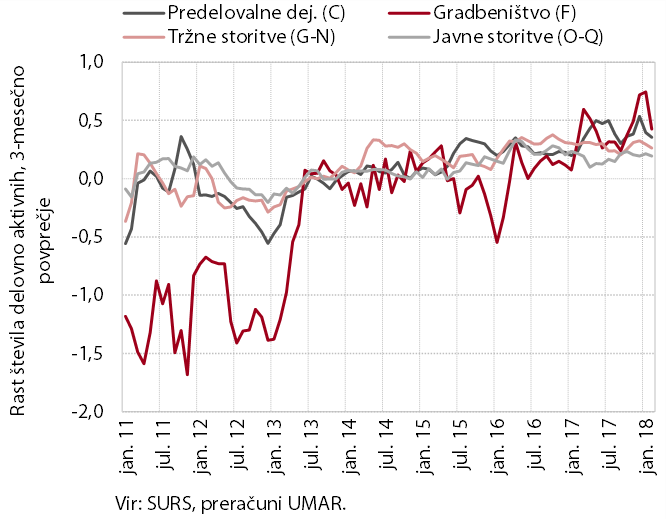

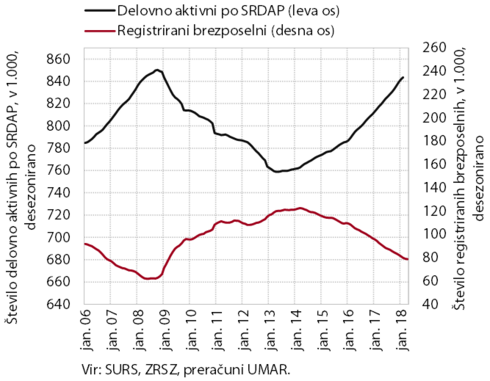

Število delovno aktivnih še naprej narašča. V začetku leta je njihovo število doseglo raven iz sredine 2008 in bilo v prvih dveh mesecih medletno večje v vseh dejavnostih zasebnega sektorja. Pri tem po rasti še zlasti izstopajo predelovalne dejavnosti in gradbeništvo ter trgovina in promet. Na rast vplivata predvsem visoka rast gospodarske aktivnosti ob višji participaciji in zaposlovanju tujih državljanov. Kratkoročna pričakovanja podjetij glede prihodnjega zaposlovanja ostajajo visoka. V javnih storitvah medletno povečanje števila delovno aktivnih izhaja predvsem iz višje zaposlenosti v izobraževanju (zlasti osnovnem šolstvu) in zdravstvu.

Zaposlovanje tujih državljanov se povečuje. Število delovno aktivnih tujih državljanov se je začelo opazneje povečevati po letu 2014 zlasti zaradi močne rasti aktivnosti v dejavnostih, ki izstopajo po visokem deležu delovno aktivnih tujcev (promet in skladiščenje, gostinstvo, predelovalne ter zaposlovalne dejavnosti). Njihovo število je bilo februarja 17,8 % višje kot februarja lani, število delovno aktivnih domačih državljanov pa 2,3 %. Prispevek tujih državljanov k rasti skupnega števila delovno aktivnih se je v zadnjem obdobju povišal na tretjino.

Ob visokem zaposlovanju se število registriranih brezposelnih nadalje zmanjšuje. V prvih štirih mesecih se je nadaljevalo medletno padanje priliva v brezposelnost, predvsem zaradi manj poteklih pogodb za določen čas. Manj je bilo tudi iskalcev prve zaposlitve, kar povezujemo z boljšimi gospodarskimi razmerami in manjšimi generacijami, ki končujejo šolanje. Nekoliko skromnejši kot leto prej, a še vedno visok, je bil tudi odliv v zaposlitev. Ob koncu aprila je bilo registriranih brezposelnih oseb 78.555 oz. 13,8 % manj kot aprila 2017.

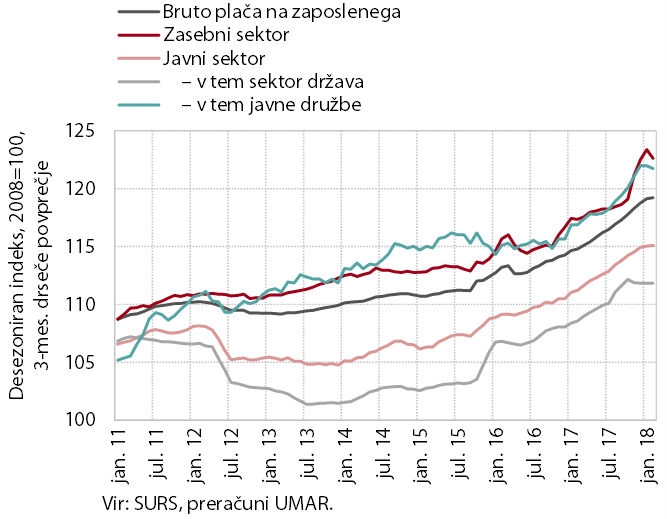

Rast plač se je v zasebnem in javnem sektorju v zadnjem obdobju okrepila. Na rast v zasebnem sektorju so vplivala zlasti visoka izredna izplačila ob prehodu v novo leto, kot posledica visoke aktivnosti in dobrih poslovnih rezultatov podjetij. Plače so se v zadnjem letu najbolj povišale v gradbeništvu in predelovalnih dejavnostih ter nekaterih tržnih storitvah. V javnem sektorju je rast plač posledica uresničevanja sprejetih dogovorov s sindikati in rednih napredovanj zaposlenih ob koncu lanskega leta.

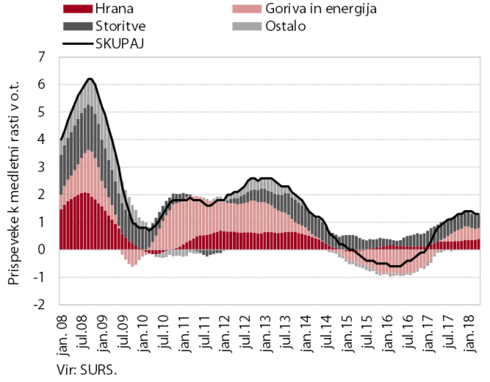

Rast cen življenjskih potrebščin je bila še naprej umirjena. Medletna rast cen storitev še naprej presega rast cen blaga. Povečal se je predvsem prispevek cen stanovanjskih storitev, skupine restavracije in hoteli ter izobraževanja. Ponovno se je okrepila medletna rast cen hrane. Umirjanje rasti v skupini goriv in maziv pa je ob nižjih cenah avtomobilov znižala prispevek v skupini prevoz. Cene trajnega blaga so ostale medletno nižje. Osnovna inflacija se je ohranila na nizki ravni in bila nižja od povprečne ravni v evrskem območju.

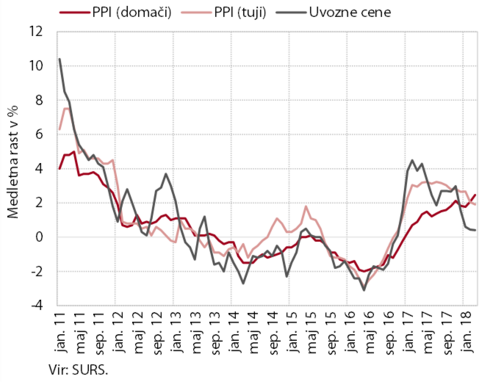

Medletna rast uvoznih cen se je v začetku leta izraziteje upočasnila, zmerna rast cen industrijskih proizvodov slovenskih proizvajalcev pa se nadaljuje. Na umirjanje rasti uvoznih cen vpliva predvsem upočasnjena rast cen neenergetskih surovin, medtem ko se je rast cen energentov ob koncu prvega četrtletja okrepila. Med cenami industrijskih proizvodov slovenskih proizvajalcev se je ob ugodnih gospodarskih razmerah okrepila rast cen na domačem trgu, kjer naraščajo cene vseh namenskih skupin proizvodov, in sicer z več kot 2-odstotno stopnjo rasti. Najhitreje naraščajo cene energentov (3,7 %), kar je po naši oceni predvsem posledica gibanja cen v dejavnosti oskrbe z električno energijo, plinom in paro, ki po petih letih zniževanja v začetku letošnjega leta beležijo medletno rast. Rast cen proizvodov slovenskih proizvajalcev na tujih trgih se je ponovno nekoliko upočasnila in je na primerljivi ravni kot na domačem trgu.

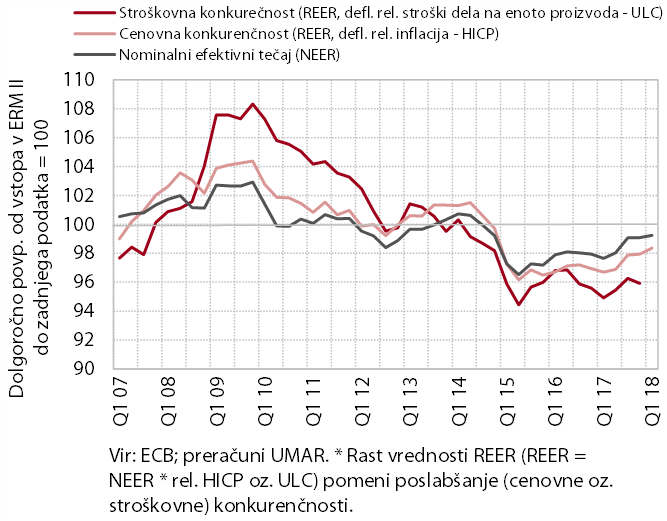

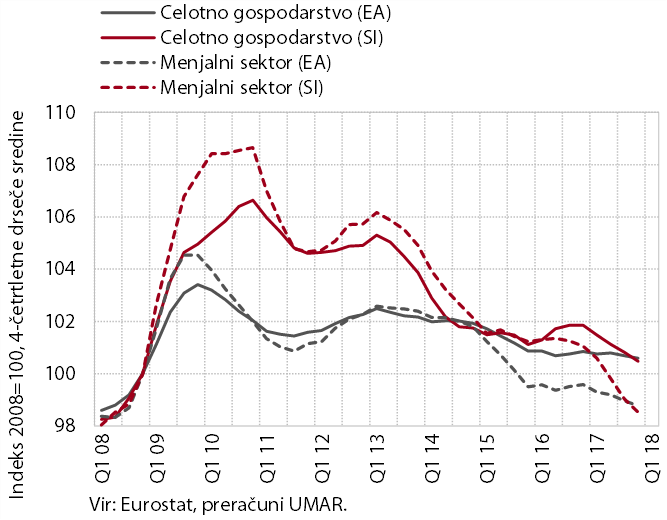

V začetku leta se je nadaljevalo rahlo poslabševanje cenovne konkurenčnosti, gibanje stroškovne konkurenčnosti pa je ob koncu lanskega leta ostalo ugodno za izvoznike. Nadaljevanje apreciacije evra (posledično pa tudi rast nominalnega efektivnega tečaja) je delovalo v smeri poslabševanja izvozne konkurenčnosti slovenskega gospodarstva. Nominalni efektivni tečaj se sicer postopno krepi od leta 2015, a je še vedno nekoliko nižji od dolgoletnega povprečja. Gibanje cen (merjenih z inflacijo) je bilo v začetku leta podobno kot v trgovinskih partnericah in tako za razliko od preteklega leta ni imelo vidnejšega vpliva na cenovno konkurenčnost. V primerjavi s partnericami pa smo imeli manjše stroškovne pritiske (merjene s stroški dela na enoto proizvoda), kar je v veliki meri ublažilo negativni vpliv apreciacije evra na stroškovno konkurenčnost slovenskega gospodarstva.

Stroški dela na enoto so se v letu 2017 znižali, dinamika znižanja pa je bila tudi v zadnjem četrtletju podobna kot v predhodnih devetih mesecih. Ob hitrejši rasti produktivnosti od rasti plač, so se stroški dela na enoto proizvoda v letu 2017 znižali (za 1,4 %). K ugodnim gibanjem je v največji meri prispeval menjalni sektor (-2,6 %), predvsem predelovalne dejavnosti in tradicionalne tržne storitve, v nemenjalnem sektorju (-0,8 %) pa sta izstopala gradbeništvo in finančne storitve. V povprečju evrskega območja so se stroški dela na enoto proizvoda po nekoliko ugodnejših gibanjih v predhodnih dveh letih ohranili blizu ravni iz leta 2016.

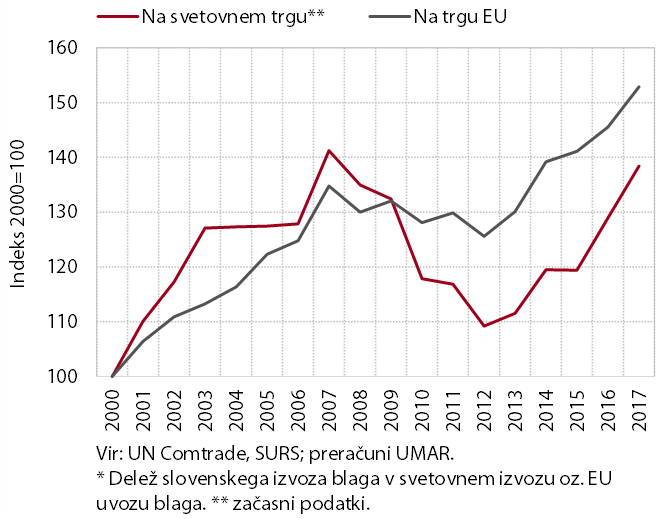

Izvozni tržni delež se je ob pospešku v zadnjem četrtletju leta 2017 nadalje povečal. Rast tržnega deleža slovenskega blaga na svetovnem trgu se je ohranila na visoki ravni (2017: 7,4 %, 2016: 8,0%), na EU trgu pa celo nekoliko pospešila (2017: 5,1%, 2016: 3,1 %). Podrobnejši podatki za EU kažejo, da lahko pospešek rasti v letu 2017, ki je izhajal zlasti iz krepitve v zadnjih dveh četrtletjih, v pretežni meri pojasnimo z visoko rastjo tržnega deleža v Franciji (povečal se je za skoraj četrtino) in s tem povezanim izvozom cestnih vozil. Med ostalimi z izvoznega vidika pomembnejšimi proizvodi so k rasti tržnega deleža na trgu EU pomembneje prispevali tudi medicinski in farmacevtski proizvodi, znižal pa se je naš izvozni tržni delež barvnih kovin ter železa in jekla.

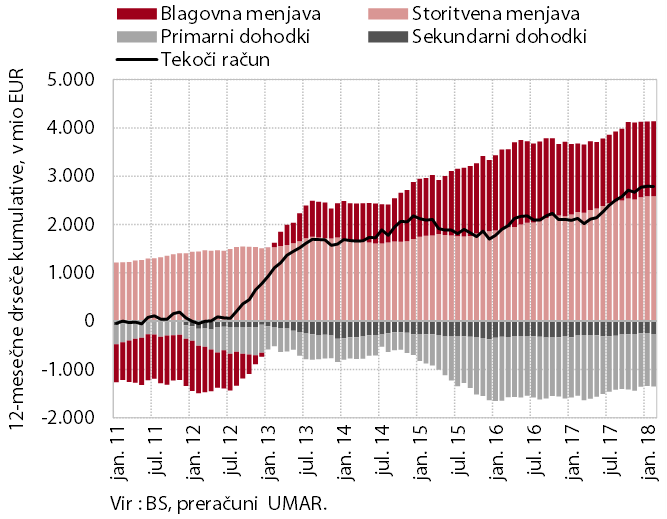

Presežek tekočega računa plačilne bilance ostaja visok. Dvanajstmesečna kumulativa je do konca februarja letos znašala 2,8 mrd EUR (6,0 % BDP). K medletno višjemu presežku sta največ prispevala višja presežka v menjavi blaga in storitev s tujino, ki odražata ugoden konkurenčen položaj izvoznikov, zmerno rast domače potrošnje in boljše pogoje menjave. Primanjkljaj primarnih dohodkov je bil nižji predvsem zaradi manjših stroškov financiranja zunanjega dolga, kar povezujemo predvsem z nižjimi plačili obresti. Zaradi razdolževanja poslovnih bank in naložb v tuje vrednostne papirje je tudi zasebni sektor prejel več obresti, kot jih je tujini plačal. Primanjkljaj sekundarnih dohodkov je bil nižji zaradi višjih neto prejetih tekočih transferjev državnega sektorja (sredstva iz proračuna EU).

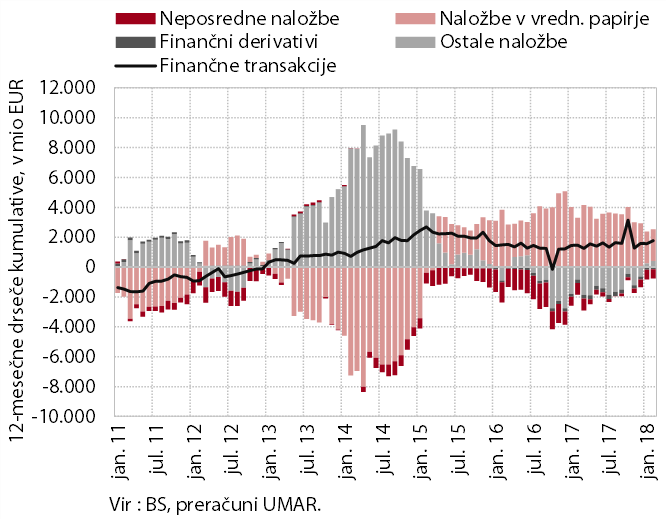

Neto odliv finančnih sredstev v tujino se nadaljuje. Finančne transakcije s tujino so bile v zadnjih dvanajstih mesecih neto odlivne v višini 1,8 mrd EUR, pri čemer je neto odliv zasebnega sektorja in BS presegal neto priliv državnega sektorja. Zasebni sektor je neto financiral tujino s finančnimi investicijami v tuje dolžniške vrednostne papirje in s kratkoročnimi komercialnimi krediti. Država je dvigala vloge z računov v tujini, odplačala del posojila tujim upnikom ter se zadolžila z izdajo obveznice. Znižanje vlog BS pri nerezidentih pa je bilo posledica nizkih oz. negativnih obrestnih mer na denarnem trgu in s tem povezanih investicijskih odločitev BS.

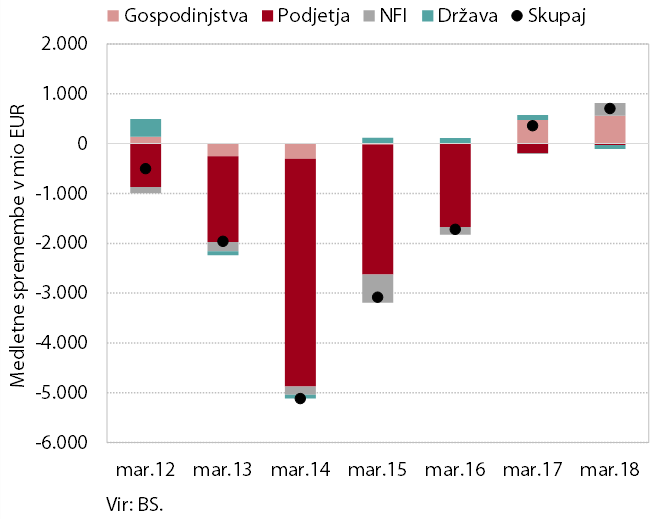

Rast kreditov domačim nebančnim sektorjem se je v prvem četrtletju nekoliko upočasnila. To je v veliki meri posledica nižjega obsega kreditov podjetjem. Podatki raziskave BLS za prvo četrtletje ne nakazujejo kakršnegakoli omejevanja in zaostrovanja pogojev zadolževanja za podjetja. Na osnovi tega ocenjujemo, da podjetja v večji meri izkoriščajo tudi druge vire financiranja (npr. lastne vire sredstev in platforme za množično financiranje). Depoziti domačih nefinančnih družb pri bankah dosegajo že 6,4 mrd EUR. Prirast kreditov gospodinjstvom se je na začetku leta sicer nekoliko znižal, a je še vedno na razmeroma visoki ravni. Hitreje narašča obseg potrošniških kreditov. Postopno zniževanje obsega nedonosnih terjatev se nadaljuje.

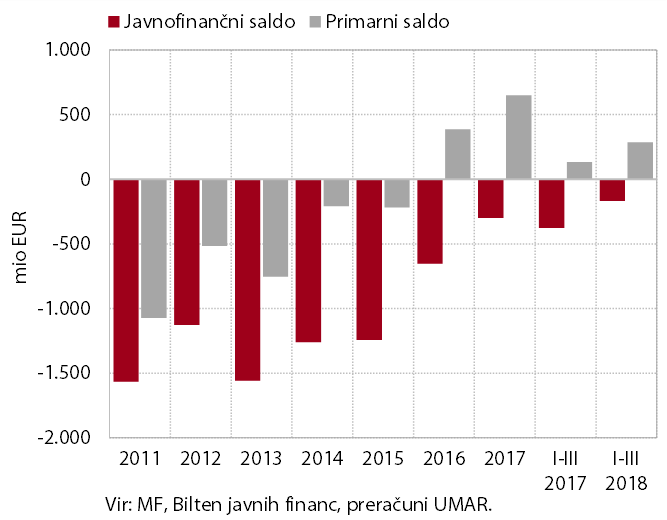

Javnofinančni primanjkljaj je bil v prvem četrtletju 2018 (168 mio EUR) za več kot polovico nižji kot v enakem obdobju lani. Nadaljevanje izboljševanja javnofinančnega salda, ki naj bi se v skladu s sprejetimi dokumenti do konca leta prevesil v majhen presežek, podobno kot lani podpirajo predvsem ugodna gospodarska gibanja.

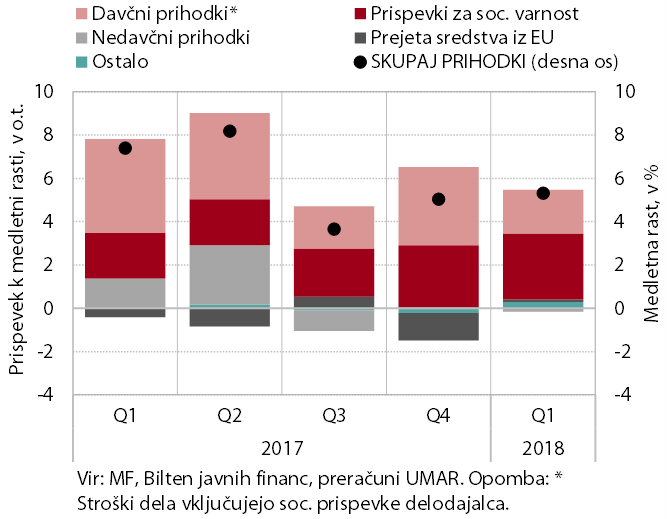

Medletna rast javnofinančnih prihodkov je v prvem četrtletju ostala visoka (5,3 %). To je posledica visoke medletne rasti plačil socialnih prispevkov in davčnih prilivov, ki so jo še naprej spodbujala ugodna gibanja na trgu dela ter izboljšanje poslovnih rezultatov podjetij skupaj z lanskim dvigom stopnje DDPO. Medletna rast prihodkov od DDV je bila skromna in glede na ugodna gibanja na trgu dela pod pričakovanji, prilivi trošarin pa nekoliko nižji kot v enakem obdobju lani. Medletno nižji so bili tudi nedavčni prihodki, kar je posledica enkratnega priliva obresti januarja lani. Skupaj prejeta sredstva iz proračuna EU so bila podobna kot v enakem obdobju lani, brez prejetih vračil lani preveč plačanih sredstev pa bi bila nižja.

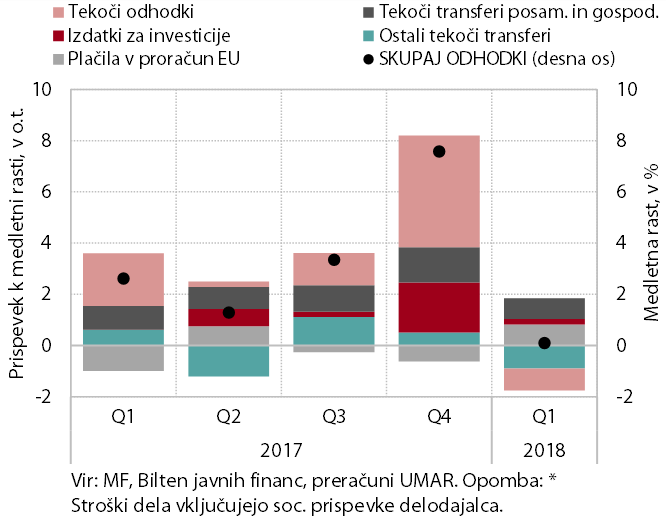

Javnofinančni odhodki so bili v prvem četrtletju 2018 medletno nespremenjeni. Njihovo rast so zavirali medletno občutno nižja plačila obresti, nižji transferji v sklade socialnega zavarovanja (zaradi višjih vplačil prispevkov) ter razmeroma nizke ravni prožnejših kategorij izdatkov (medletno nižji izdatki za blago in storitve ter subvencije). Izdatki za plače, pokojnine in vplačila v proračun EU so bili pričakovano medletno višji. Višji so bili tudi izdatki za investicije, njihova raven pa ostaja razmeroma nizka.