Ekonomsko ogledalo

Ekonomsko ogledalo 2/2019

Gospodarske razmere so bile v začetku leta ugodne. Razpoloženje v gospodarstvu od sredine lanskega leta ostaja skoraj nespremenjeno, z izjemo predelovalnih dejavnosti. V tem segmentu se je zaupanje znova poslabšalo zaradi nižjih izvoznih naročil, upočasnitev rasti v naših glavnih trgovinskih partnericah evrskega območja pa je vplivala na znižanje pričakovanj podjetij glede izvoza. Na trgu dela se nadalje znižuje število registrirano brezposelnih, večji razpoložljivi dohodek gospodinjstev, kot posledica rasti plač in socialnih transferjev, pa ugodno vpliva na zasebno potrošnjo.

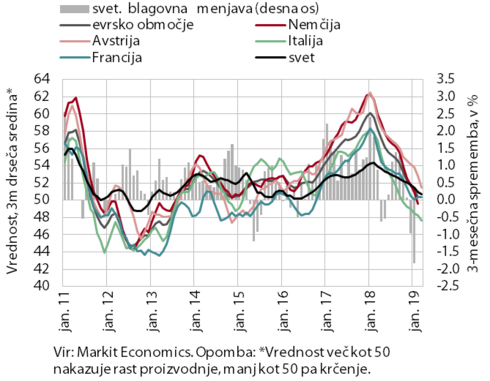

Vrednosti kazalnika vodij nabave (PMI) v predelovalnih dejavnostih za svet in glavne trgovinske partnerice ter svetovna trgovinska menjava

Kazalniki razpoloženja kažejo na nadaljnje upočasnjevanje rasti svetovnega gospodarstva in v naših najpomembnejših trgovinskih partnericah. Upočasnitev je bila na začetku leta najbolj izrazita v predelovalnih dejavnostih. Vrednosti kazalnika vodij nabave (PMI) za svet in naše najpomembnejše izvozne trge so dosegle najnižje vrednosti v zadnjih nekaj letih. Nadalje se je znižala svetovna trgovinska menjava. V prvem četrtletju se je ponovno znižal tudi kazalnik gospodarske klime ESI, predvsem v industriji, v vseh naših najpomembnejših trgovinskih partnericah. Mednarodne institucije so tako v zadnjih mesecih občutneje znižale napovedi rasti evrskega gospodarstva za letošnje in nekoliko za prihodnje leto. Po zadnji napovedi ECB se bo BDP evrskega območja letos realno zvišal za 1,1 % (prej 1,7%), prihodnje leto pa za 1,6 % (prej 1,7 %).

Blagovna menjava

Po umirjanju v drugi polovici lanskega leta je bila rast izvoza januarja precej visoka, nadaljevala se je tudi visoka rast uvoza. Na lansko umiritev je ob umirjanju rasti gospodarske aktivnosti v naših glavnih trgovinskih partnericah vplivala nižja rast izvoza večine ključnih proizvodov predelovalnih dejavnosti, izraziteje pa tudi izvoz vozil (zaradi izpetja enkratnega dejavnika). Precej pa se je okrepil izvoz medicinskih in farmacevtskih proizvodov ter nekaterih primarnih izdelkov, ocenjujemo, da tudi na začetku leta. Na rast uvoza pa je vplivala predvsem nadaljnja rast uvoza izdelkov za široko porabo, saj se je rast uvoza izdelkov za vmesno potrošnjo in investicije proti koncu lanskega leta močno upočasnila.

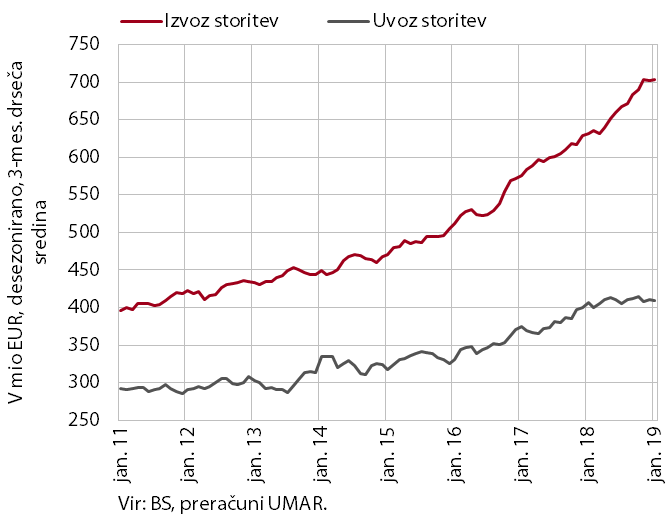

Storitvena menjava

Rast nominalnega izvoza storitev se je v zadnjih mesecih umirila, uvoz storitev ostaja na visokih ravneh. Upočasnili sta se rasti izvoza transportnih storitev, ki so močno povezane z umirjanjem mednarodne menjave, in trošenja tujih turistov pri nas. Še naprej pa se povečujeta izvoz gradbenih in tehničnih, s trgovino povezanih storitev. Izvoz storitev je bil januarja medletno večji za 11,3 %, uvoz pa se ob manjših nihanjih od začetka lanskega leta ohranja na podobno visoki ravni.

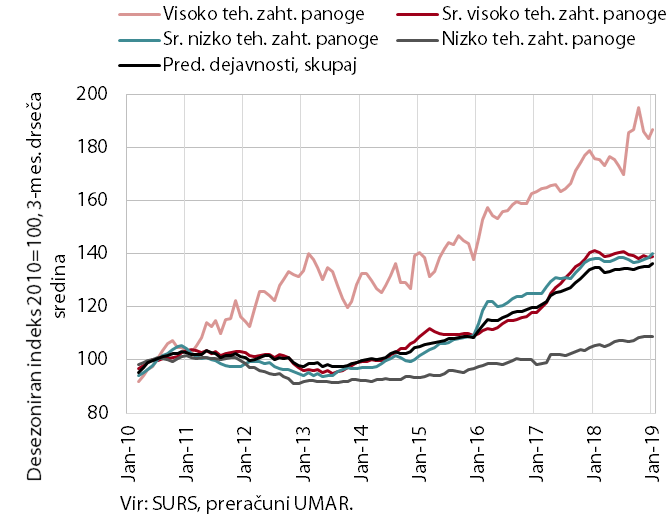

Obseg proizvodnje v predelovalnih dejavnostih po tehnološki zahtevnosti panog

Obseg proizvodnje v predelovalnih dejavnostih se je po skromni krepitvi v drugi polovici lanskega leta v začetku letošnjega precej povečal. Najbolj v proizvodnji visoko tehnološko zahtevnih panog, ki je bila medletno več kot petino višja (po naši oceni je k temu največ prispevala farmacevtska industrija). Na gibanje proizvodnje motornih vozil in večine vmesnih proizvodov, predvsem za evropsko avtomobilsko industrijo, pa vplivata izpetje vpliva enkratnega dejavnika začetka proizvodnje novega osebnega vozila v 2017, ki je bil v prvih mesecih lani še močno prisoten, in sprememba globalnega standarda merjenja izpuhov in porabe septembra lani. V teh panogah je bila proizvodnja januarja nižja ali podobna kot pred letom.

Aktivnost v gradbeništvu

Vrednost del v gradbeništvu se je januarja po decembrskem znižanju ponovno povečala. Aktivnost se je povečala v vseh treh segmentih (inženirski objekti, stanovanjske in nestanovanjske stavbe), v nekoliko daljšem obdobju (enega leta) pa najbolj v gradnji inženirskih objektov. Kazalniki pogodb, ki naj bi nakazovali prihodnjo gradbeno aktivnost, so se januarja tako kot proti koncu lanskega leta znižali. Zaloga pogodb v gradbeništvu je bila januarja tako nižja kot pred letom.

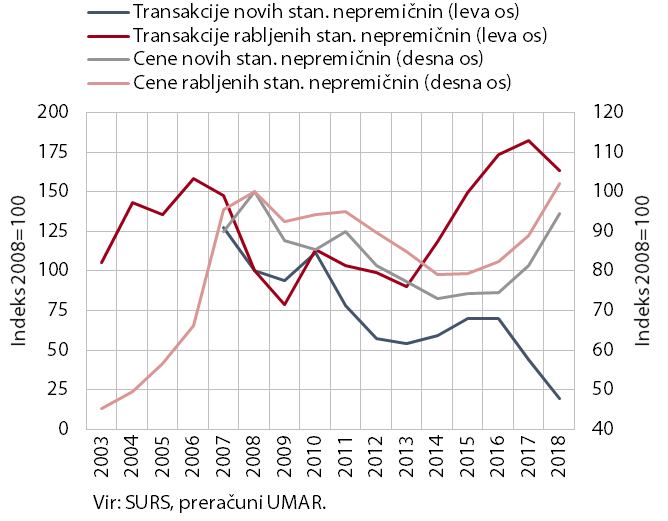

Transakcije in cene stanovanjskih nepremičnin

Rast povprečne cene stanovanjskih nepremičnin se je leta 2018 še pospešila, promet z njimi pa se je po visokih rasteh v preteklih letih umiril. V povprečju leta so bile cene medletno za 15,1 % višje. Zvišale so se cene vseh vrst stanovanjskih nepremičnin. Povprečna cena rabljenih stanovanj, s katerimi se je lani opravilo 70 % vseh transakcij, se je že drugo leto zapored zvišala za okoli desetino. Najbolj (za petino) so se sicer povišale cene rabljenih družinskih hiš. Njihova cena pa, poleg cen novih družinskih hiš, edina še zaostaja za povprečno ceno iz leta 2008. Ob omejeni ponudbi se je tudi lani najbolj zmanjšal promet z novimi stanovanji, ki je predstavljal le še desetino do sedaj najvišje prodaje v letu 2007. Prvič po štiriletnem obdobju visokih rasti se je lani zmanjšal tudi promet z rabljenimi stanovanji, a je ostal relativno visok.

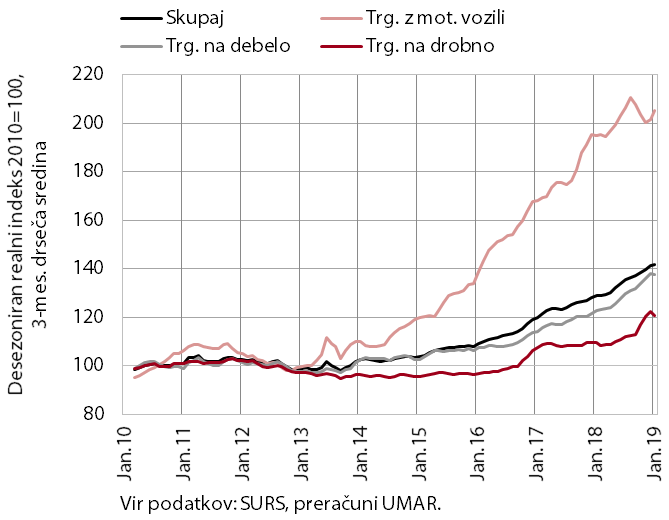

Prihodek v trgovini

Rast prodaje v trgovini se je na začetku leta umirjeno nadaljevala. Na rast v trgovini na debelo je v zadnjem letu poleg okrepljenega domačega trošenja vplivalo tudi živahno trgovanje z nekaterimi primarnimi proizvodi. Od konca lanskega leta se ponovno krepi tudi prodaja motornih vozil, ki se je po uvedbi novega standarda merjenja izpuhov in porabe septembra precej zmanjšala. V trgovini na drobno, ki jo sicer precej zaznamujejo nihanja v prodaji motornih goriv, ob nadaljnji rasti trošenja gospodinjstev raste prodaja neživilskih proizvodov, prodaja živil, pijač in tobačnih izdelkov pa še naprej stagnira.

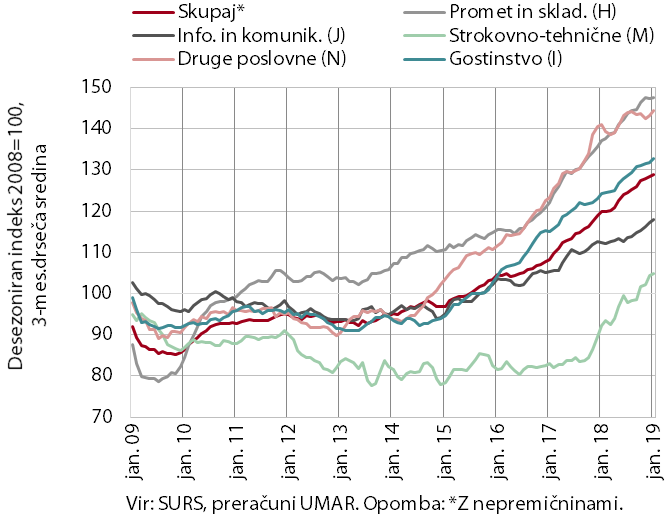

Nominalni prihodek tržnih storitev

V večini tržnih storitev se rast prihodka na začetku leta 2019 nadaljuje. Rast gostinskega prihodka je ostala visoka ob višjem trošenju domačih in tujih gostov. Rast prihodka v informacijsko-komunikacijskih dejavnostih je izhajala predvsem iz računalniških (ob nadaljnji krepitvi izvoznih prihodkov) in po daljšem obdobju stagnacije tudi telekomunikacijskih storitev. V drugih poslovnih dejavnostih rast prihodka v zadnjih mesecih povezujemo predvsem z rastjo storitev, ki jih podjetja pogosto dajejo v izvajanje zunanjim izvajalcem. Prihodek v zaposlovalnih storitvah ostaja visok; prav tako prihodek v prometu in skladiščenju.

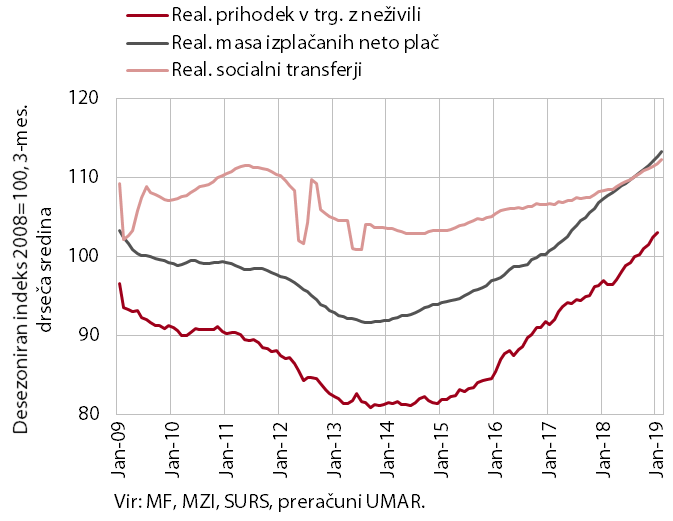

Izbrani kazalniki zasebne potrošnje

Rast trošenja gospodinjstev se je ob okrepljeni rasti razpoložljivega dohodka in relativno visokem kazalniku zaupanja potrošnikov na začetku leta nadaljevala. Rast mase izplačanih neto plač in socialnih transferjev (s pokojninami) se je še pospešila, visoka je bila tudi medletna rast na novo odobrenih potrošniških kreditov. Gospodinjstva so ob povečanih sredstvih okrepila nakupe nekaterih trajnih dobrin (predvsem osebnih avtov, pohištva in gospodinjskih naprav). Nadalje so se povečali tudi izdatki za nekatere poltrajne dobrine in za turistične storitve doma in v tujini.

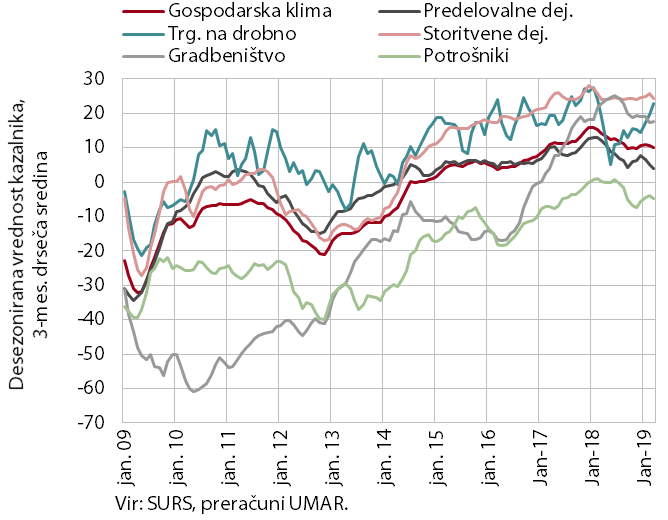

Kazalnik gospodarske klime

Razpoloženje v gospodarstvu od sredine lanskega leta v povprečju ostaja dokaj nespremenjeno. Zaupanje v večini dejavnosti in med potrošniki se tudi na začetku leta ni bistveno spremenilo. Precej se je povečalo le v trgovini na drobno, ob višji prodaji so se izboljšala tudi prodajna pričakovanja. Znova pa se poslabšuje zaupanje v predelovalnih dejavnostih. Predelovalna podjetja se soočajo z nižjimi izvoznimi naročili, ob umirjanju rasti tujega povpraševanja se poslabšujejo tudi njihova pričakovanja glede izvoza.

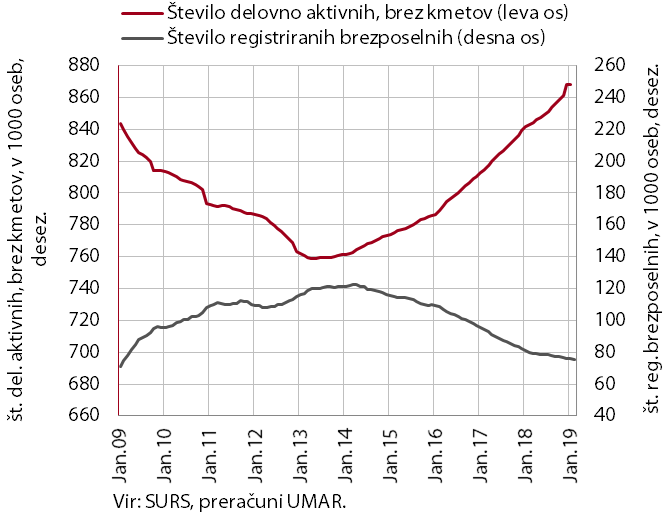

Število delovno aktivnih in registriranih brezposelnih oseb

Razmere na trgu dela so se na začetku leta še nekoliko izboljšale. Število delovno aktivnih je ostalo visoko. Ob pomanjkanju delovne sile se povečuje zaposlovanje tujcev. Ti k skupni rasti števila delovno aktivnih prispevajo več kot polovico (januarja že okoli 63 %). Nadaljuje se zmanjševanje števila registriranih brezposelnih, ki pa se je ob nizki stopnji brezposelnosti in nižji rasti zaposlovanja iz brezposelnosti že lani upočasnilo. Konec marca jih je bilo 76.533 oz. 5,8 % manj kot leto prej.

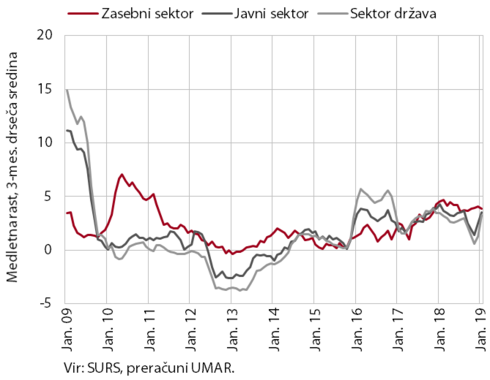

Povprečna bruto plača na zaposlenega

Medletna rast plač je bila januarja opazno višja. V zasebnem sektorju je k rasti poleg konjunkturnih dejavnikov, kot so nizka brezposelnost in s tem povezani vplivi pomanjkanja delovne sile ter dobri poslovni rezultati, prispeval še dvig minimalne plače. Plače so se najbolj povečale v dejavnostih, kjer sicer najbolj primanjkuje delovne sile in kjer so pogoste zaposlitve s podpovprečno plačo (v trgovini, prometu, gostinstvu, predelovalnih dejavnostih in drugih raznovrstnih poslovnih dejavnostih). Na rast plač v javnem sektorju pa je vplivala visoka rast v sektorju država zaradi dogovorjenih dvigov plač konec lanskega leta, v manjši meri pa tudi višja minimalna plača.

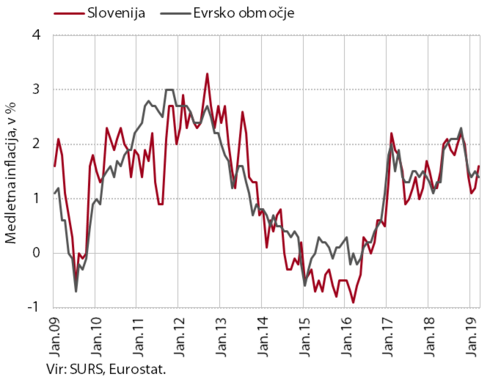

Medletna rast cen v Sloveniji in evrskem območju

Inflacija ostaja na razmeroma nizki ravni. Marca se je medletna rast cen sicer nekoliko povišala. Rast trošenja gospodinjstev vpliva tako na rast cen blaga kot tudi storitev. Višje so bile cene zdravstvenega zavarovanja, rast cen počitniških paketov se je še nekoliko okrepila. Višja je bila tudi rast cen storitev povezanih s stanovanjem in oskrbe z vodo. K višjim cenam blaga so pomembno prispevale tudi višje cene obleke in obutve, ki so se ob koncu razprodaj okrepile nekoliko izraziteje kot v primerljivem obdobju lani, in bolj umirjeno upadanje cen avtomobilov.

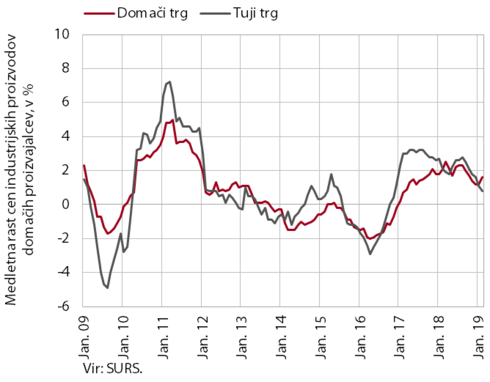

Medletna rast cen industrijskih proizvodov slovenskih proizvajalcev na domačem in tujem trgu

Medletna rast cen industrijskih proizvodov slovenskih proizvajalcev se v prvih mesecih letos giblje nekoliko nad 1 %. Nadalje se umirja rast cen surovin, kar prispeva k nižji medletni rasti kot v lanskem letu. V zadnjih mesecih se je zvišala rast cen energentov na domačem trgu (zaradi višjih cen v oskrbi z električno energijo). Rast cen na tujih trgih je nižja kot na domačem, kar je po naši oceni tudi posledica umirjanja tujega povpraševanja.

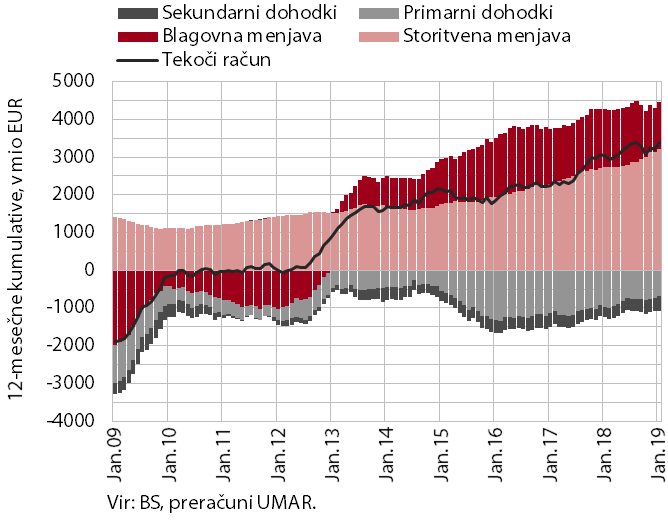

Komponente salda tekočega računa plačilne bilance

Presežek tekočega računa plačilne bilance ostaja visok. V zadnjih dvanajstih mesecih do januarja je znašal 3,4 mrd EUR (6,9 % ocenjenega BDP). K višjemu presežku tekočih transakcij v primerjavi s prejšnjim 12-mesečnim obdobjem sta še naprej prispevala večji storitveni presežek, zlasti v menjavi transporta in neto prilivih od potovanj, ter manjši primanjkljaj primarnih dohodkov v povezavi z nižjimi stroški financiranja zunanjega dolga in višjih neto prilivov dohodkov od dela. Blagovni presežek pa je bil nižji, prav tako so bili neto odlivi sekundarnih dohodkov višji, kar je delovalo v smeri zmanjševanja presežka. Neto odlive sekundarnih dohodkov so zaznamovala predvsem višja vplačila sredstev v proračun EU.

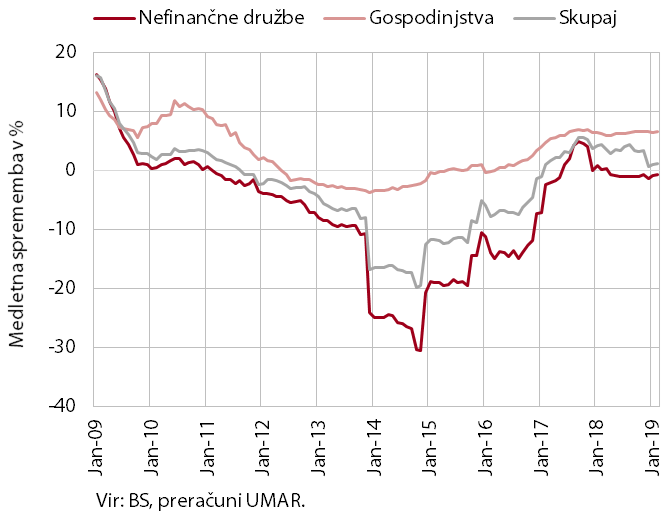

Medletna rast kreditov domačim nebančnim sektorjem

Razmere v bančnem sistemu ostajajo stabilne, še naprej se postopoma krepi obseg kreditov domačim nebančnim sektorjem; kakovost bančne aktive se izboljšuje. K medletni rasti obsega kreditov domačim nebančnim sektorjem letos še vedno prispevajo le gospodinjstva, ki se zadolžujejo v obliki potrošniških in stanovanjskih posojil. Medletni upad obsega kreditov domačim nefinančnim družbam se postopoma umirja, kar je posledica nekoliko izrazitejšega neto zadolževanja v začetku leta. Podjetja pa poleg bančnih posojil za financiranje tekoče proizvodnje in investicij uporabljajo tudi druge vire financiranja. Kakovost bančne aktive se še izboljšuje. Delež terjatev z zamudo nad 90 dni se je v letu 2018 znižal za več kot tretjino, na 2,3 %. Ocenjujemo, da je to posledica postopnega odplačevanja slabih terjatev in boljših bonitetnih ocen posameznih kreditojemalcev ob ugodnih poslovnih rezultatih.

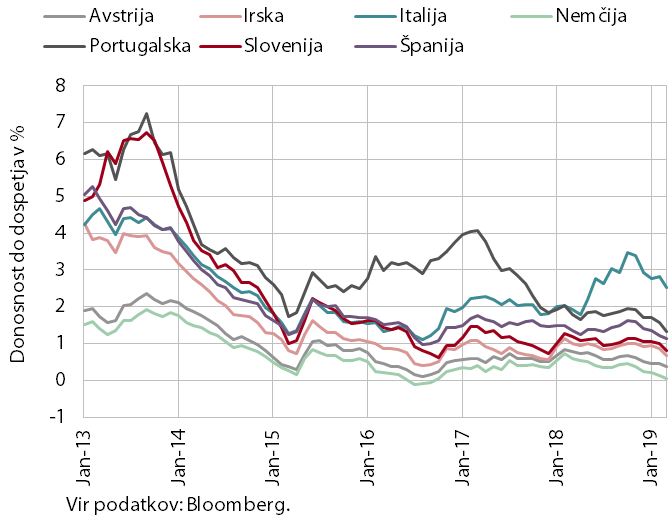

Donosnost do dospetja evrskih obveznic izbranih držav

Donosnost do dospetja državnih obveznic v evrskem območju se je konec prvega četrtletja nekoliko izraziteje znižala. To je po naši ocena posledica uvedbe dodatnega ukrepa denarne politike ECB (TLTRO-III) in odloga pričakovanega zviševanja ključnih obrestnih mer. Donosnost do dospetja slovenske obveznice se je tako znižala na 0,81 %, kar je najnižja vrednost po koncu leta 2017, razmik do nemške obveznice se je znižal na 76 b. t.

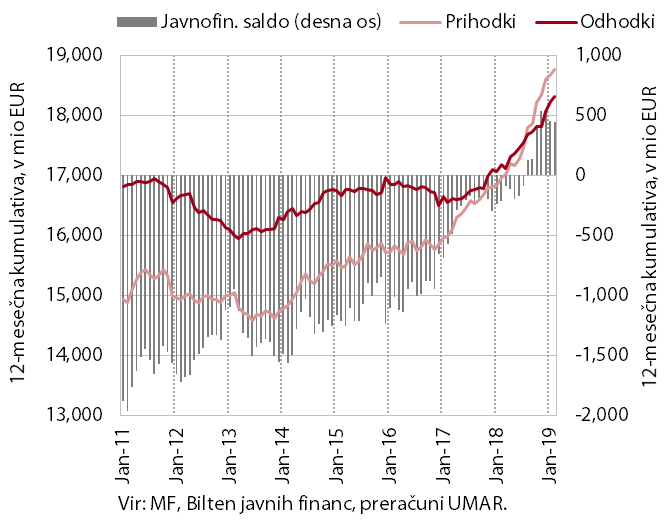

Prihodki, odhodki in saldo konsolidirane bilance javnega financiranja

Primanjkljaj konsolidirane bilance javnega financiranja je bil v prvih dveh mesecih nekoliko višji kot v enakem obdobju lani. Rast prihodkov je bila podobna (5,7 %) kot lani ob nadaljevanju ugodnih gibanj na trgu dela in domače potrošnje. Prejeta sredstva iz EU so bila nizka. Pospešila pa se je rast odhodkov (8,6 %), k čemur so enakomerno prispevale vse večje skupine odhodkov. Višja rast transferov posameznikom in gospodinjstvom je odraz zakonskih sprememb in sprostitve varčevalnih ukrepov na področju družinskih prejemkov in socialne varnosti in višje redne uskladitve pokojnin (2,7 %). Višja rast mase plač je posledica višjega vrednotenja večine delovnih mest, na podlagi lanskega dogovora. Visoka je bila tudi rast investicij, zaradi pospešenega izvajanja projektov na področju prometa in prometne infrastrukture ter rast izdatkov za blago in storitve, ki so bili v tem obdobju lani nizki in so se okrepili šele v nadaljevanju leta. Primanjkljaj konsolidirane bilance je v celoti izhajal iz državnega proračuna, do konca leta pa naj bi se glede na sprejet rebalans prevesil v presežek (193 mio EUR).

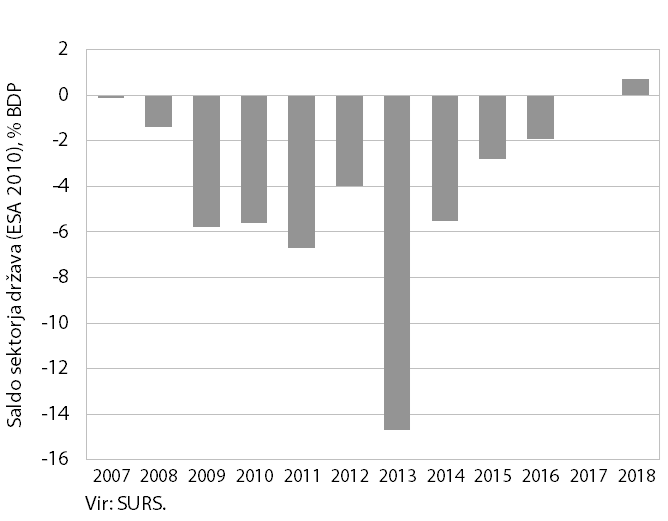

Saldo sektorja država (ESA 2010)

Izboljševanje javnofinančnega položaja se je nadaljevalo tudi v letu 2018. V letu 2017 je bil saldo izravnan, v letu 2018 pa so prihodki presegli izdatke za 303 mio EUR (0,7 % BDP). Kontinuirano izboljševanje salda po letu 2013, ko je sektor država izkazoval najvišji primanjkljaj, je odraz ukrepov za stabilizacijo razmer, izboljšanih gospodarskih gibanj ter ukrepov za povečanje prihodkov in omejitev izdatkov. V zadnjih dveh letih pa je bilo prekinjeno zniževanje fleksibilnih izdatkov, zlasti investicij. Te so se lani močno (24,8 %) povečale zaradi hitrejšega izvajanja projektov, financiranih z nacionalnimi viri in viri skladov EU.

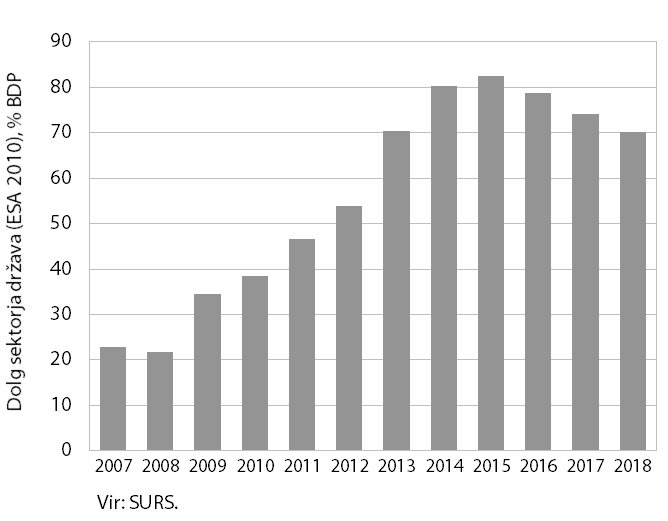

Konsolidiran dolg sektorja država (ESA 2010)

Izboljševanje javnofinančnega salda v razmerah visoke gospodarske rasti je v zadnjih letih vplivalo na hitro zniževanje deleža dolga sektorja država glede na BDP. Naraščanje zadolženosti Slovenije po letu 2008, ki je bilo ob recesiji z dvojnim dnom, dolgoletnem vztrajanju javnofinančnih primanjkljajev in zaradi enkratnih dejavnikov med največjimi v EU, se je leta 2015 zaustavilo (pri 82,6 % BDP). Odtlej se je delež dolga glede na BDP hitro zniževal, tudi v mednarodnem merilu in hitreje od zahtev Pakta za stabilnost in rast. V letu 2018 je znašal 70,1 % BDP. Zniževanje deleža dolga je potekalo pod vplivom izboljšanja primarnega salda (presežek), prav tako je bil ugoden prispevek gospodarske rasti, ki je v zadnjih treh letih presegel nasproten učinek izdatkov za obresti, ki pa se prav tako znižujejo.

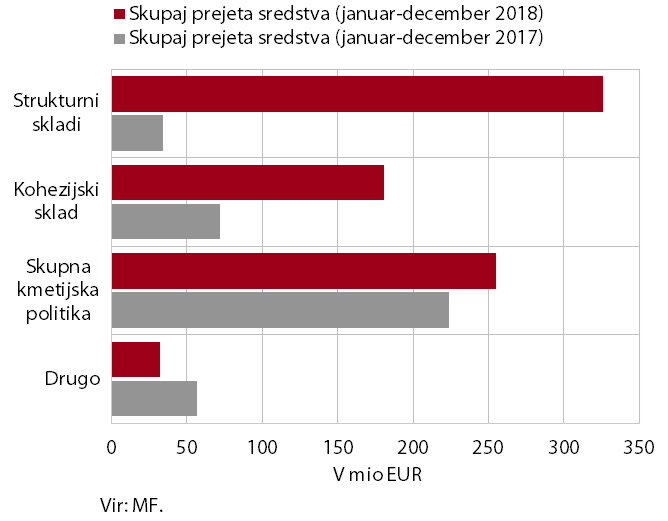

Prejeta sredstva iz proračuna EU

Neto položaj državnega proračuna RS do proračuna EU je v letu 2018 znašal 360,1 mio EUR (8,8 mio EUR v letu 2017). V državni proračun RS je bilo prejetih 793,5 mio EUR (71,4 % v proračunu načrtovane realizacije), v proračun EU pa je bilo vplačanih 433,4 mio EUR (101,1 % predvidenih letnih vplačil v proračun EU). Največ vplačil v državni proračun je bilo iz strukturnih skladov (68,3 % načrtovanih), manj iz Kohezijskega sklada (62,3 %) in iz naslova Skupne kmetijske in ribiške politike (90,8 %). Z odpravo sistemskih napak med delovanjem treh informacijskih sistemov se je zmanjšal razkorak med izplačili iz državnega proračuna in povračili iz evropskega proračuna. Zaostanki pri povračilu evropskih sredstev v državni proračun kljub temu ostajajo en večjih izzivov pri črpanju evropskih kohezijskih sredstev.