Ekonomsko ogledalo

Ekonomsko ogledalo 2/2016

Podobno kot v evrskem območju so se tudi v Sloveniji na začetku letošnjega leta kazalniki gospodarske aktivnosti večinoma nadalje izboljšali. Na trgu dela se nadaljujejo ugodna gibanja, število delovno aktivnih se je nadalje povečalo v večini dejavnosti zasebnega sektorja in nekaterih javnih storitvah. Januarja je bila ponovno višja tudi povprečna bruto plača.

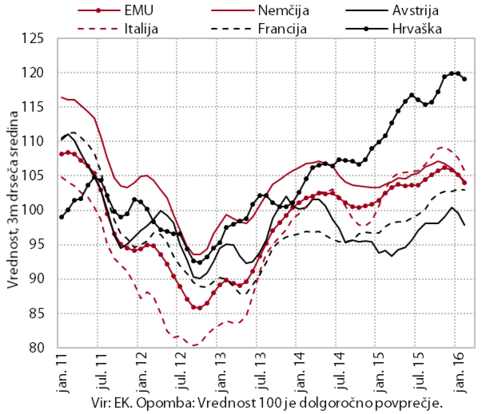

Kratkoročni kazalniki gospodarske aktivnosti v evrskem območju so se na začetku leta nadalje izboljšali, vrednosti kazalnikov zaupanja pa so kljub poslabšanju ostale na relativno visokih ravneh. Aktivnost se je povečala v vseh dejavnostih, najbolj v gradbeništvu. Ostaja pa negotovost glede nadaljnje rasti v mednarodnem okolju, ki se je odrazila na razpoloženju v evrskem območju. Vrednost kazalnika gospodarske klime ESI se je v prvih treh mesecih v večini naših trgovinskih partneric nekoliko znižala, vendar ostaja višja od dolgoletnega povprečja. Na začetku leta se je poslabšal tudi kazalnik vodij nabave (PMI), ki pa še naprej nakazuje nadaljevanje rasti aktivnosti v predelovalnih dejavnostih.

Mednarodne institucije so letos znižale napovedi rasti za evrsko območje. Po objavi zimskih napovedi IMF, EK, OECD in ECB so bile marca napovedi Consensus za evrsko območje nižje. Vse napovedi kljub znižanju za leto 2016 nakazujejo nadaljevanje okrevanja gospodarstva v naših glavnih trgovinskih partnericah, razen v Rusiji. Po zadnji napovedi ECB se bo BDP evrskega območja letos realno zvišal za 1,4 %, prihodnje leto pa za 1,7 %. K nižji rasti od jeseni predvidene (za 0,3 o. t. v letu 2016 in 0,2 o. t. v letu 2017) bo največ prispevala nižja rast izvoza zaradi slabših obetov izven EU. Inflacija v evrskem območju bo ostala nizka (0,1 % v letošnjem in 1,4 % v naslednjem letu).

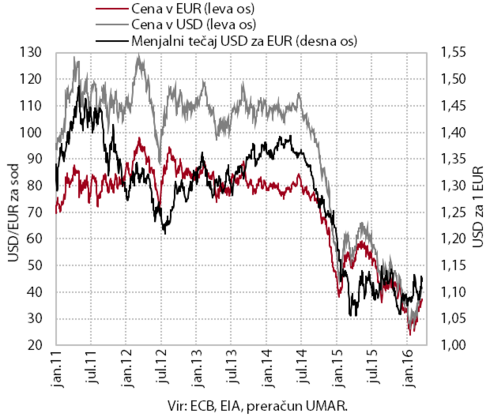

Cene nafte brent se od sredine februarja zvišujejo, vendar ostajajo precej nižje kot pred letom. Marca so bile medletno za skoraj tretjino nižje. Po podatkih IEA je eden glavnih razlogov za dvig cen začetek pogajanj o omejitvi proizvodnje med največjimi proizvajalkami nafte.

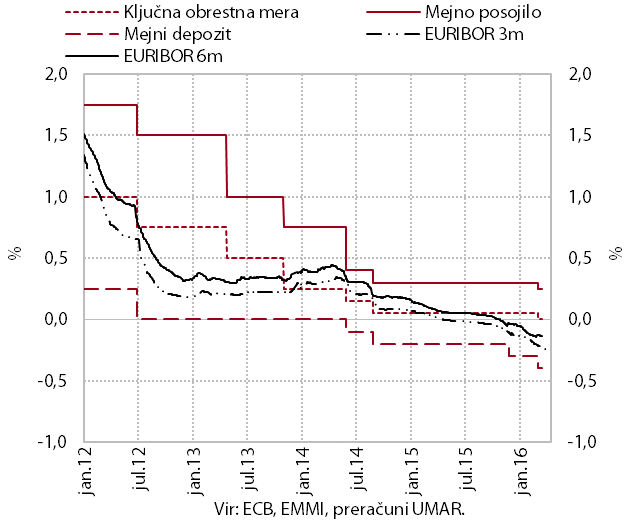

ECB je marca sprejela dodatne ukrepe za doseganje cenovne stabilnosti. Znižala je ključno obrestno mero, obrestno mero za mejni depozit in mejno posojilo; vse naj bi daljše obdobje ostale nizke. V okviru programa nakupa vrednostnih papirjev, ki je predviden do konca marca 2017, je povečala mesečne nakupe s 60 mrd EUR na 80 mrd EUR in na seznam poleg odkupa državnih obveznic uvrstila odkupe vrednostih papirjev podjetniškega sektorja. Junija pa bo začela izvajati nove ciljno usmerjene operacije dolgoročnejšega refinanciranja (TLTRO II). Sprejetje ukrepov se je odrazilo na gibanju donosnosti do dospetja obveznic evrskih držav, ki so se marca večinoma znižale. Donosnost slovenske evrske obveznice je dosegla najnižje vrednosti po lanskem aprilu (1,44 %).

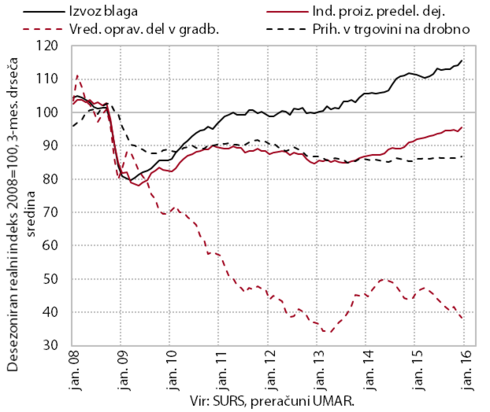

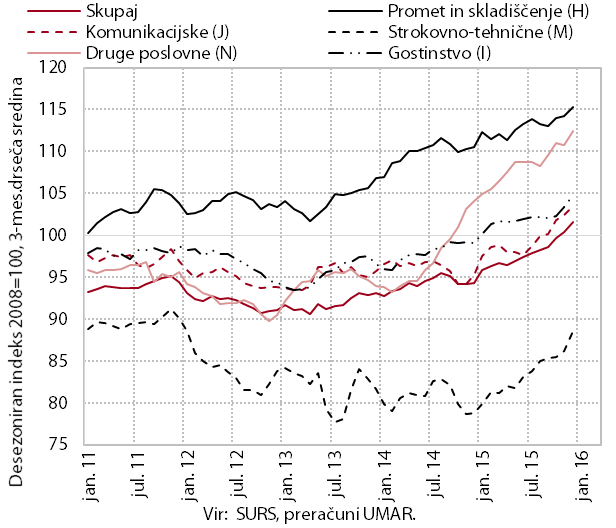

Večina kratkoročnih kazalnikov gospodarske aktivnosti v Sloveniji se je na začetku leta nadalje povečala. Po umiritvi rasti konec lanskega leta sta se precej povečala izvoz blaga in proizvodnja predelovalnih dejavnosti. Večje povpraševanje in krepitev proizvodne aktivnosti sta prispevala k nadaljnji rasti prihodka v večini tržnih storitev. Ob izboljševanju razmer na trgu dela zaradi večje gospodarska aktivnosti in krepitvi zasebne potrošnje se je nadaljevala rast v nekaterih segmentih trgovine in storitvah, povezanih s turizmom. V gradbeništvu je aktivnost na začetku leta ostala nizka, slabi ostajajo tudi obeti za rast. Zaupanje v ostalih dejavnostih ostaja visoko in nakazuje nadaljevanje postopnega okrevanja gospodarske aktivnosti v 2016.

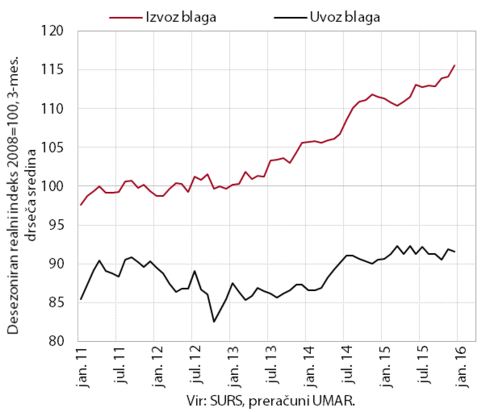

Rast izvoza blaga se je v začetku leta okrepila, uvoz se že dlje časa ohranja na doseženi ravni. Izvoz v EU se po daljšem obdobju ohranjanja na doseženi ravni od konca lanskega leta ponovno krepi. Precej se je v zadnjih mesecih okrepil tudi izvoz izven EU. Med proizvodi rast poganja predvsem izvoz strojev (brez vozil) in raznih končnih izdelkov. Uvoz se ob siceršnjih precejšnjih mesečnih nihanjih ohranja na ravni drugega četrtletja lani. V zadnjih mesecih se je povečal uvoz proizvodov za široko in tudi vmesno porabo, uvoz proizvodov za investicije pa se je po daljšem obdobju rasti nekoliko zmanjšal.

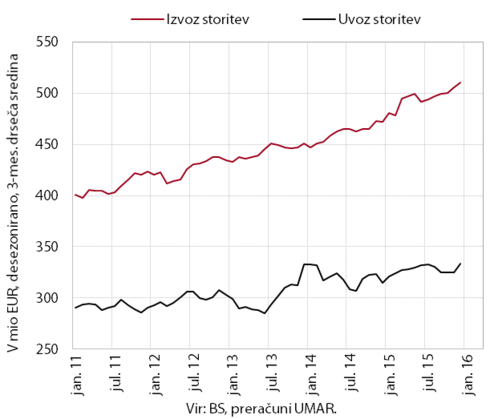

Rast izvoza storitev se je v začetku leta nadaljevala, v zadnjih mesecih se je nekoliko okrepil tudi uvoz. Izvoz je bil januarja medletno večji za 8,0 % zlasti zaradi večjega izvoza potovanj ob večjih izdatkih tujih turistov in izvoza transportnih storitev (predvsem cestnega in pomorskega). Medletno večji je bil tudi uvoz (7,8 %), kar je bila predvsem posledica večjega uvoza poslovnih in finančnih storitev.

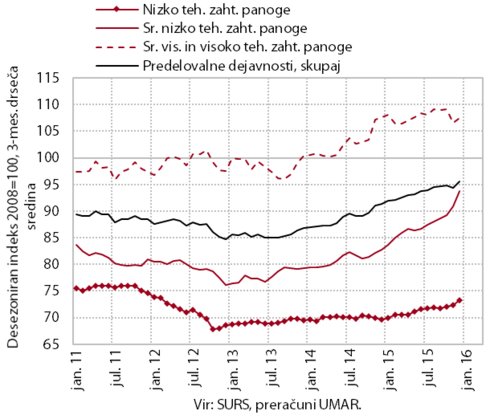

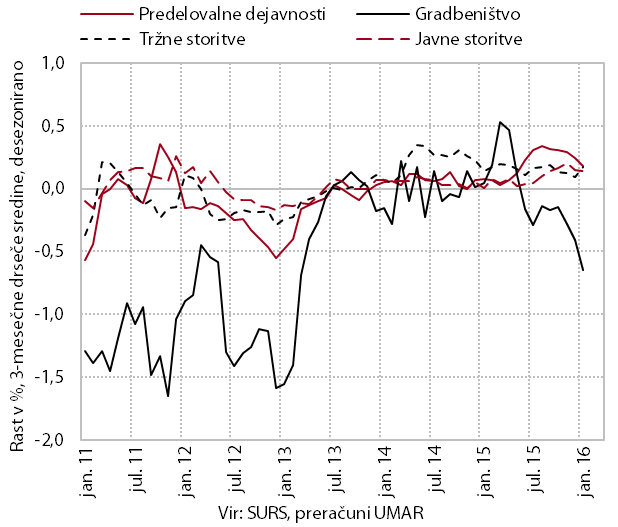

Rast obsega proizvodnje v predelovalnih dejavnostih se je januarja nadaljevala. K temu so prispevale vse skupine panog po tehnološki zahtevnosti, ki so v povprečju presegle tudi ravni proizvodnje iz januarja lani. Podobno kot leta 2015 se je proizvodnja medletno najbolj povečala v nekaterih največjih izvozno usmerjenih panogah – kovinski industriji ter proizvodnji IKT opreme in električnih naprav. Po visoki rasti v lanskem letu je bila medletno precej nižja proizvodnja vozil in plovil.

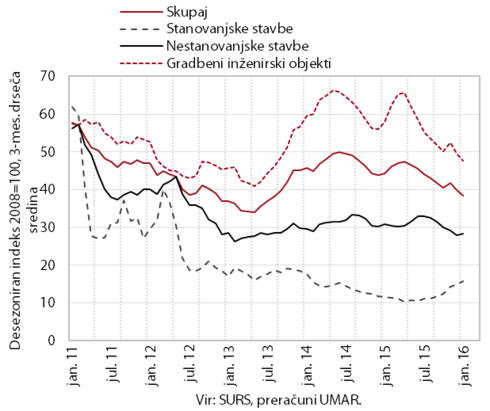

Na začetku leta je vrednost opravljenih gradbenih del ostala nizka. Aktivnost se je zadnje leto, z izjemo novembrskega skoka, zniževala. Od sredine lanskega leta se je krepila le gradnja stanovanjskih stavb, vendar je ostala blizu najnižjih ravni v zadnjih letih. Ob nadaljnjem znižanju zaloge pogodb in vrednosti novih pogodb v vseh treh segmentih gradbeništva obeti za rast ostajajo slabi.

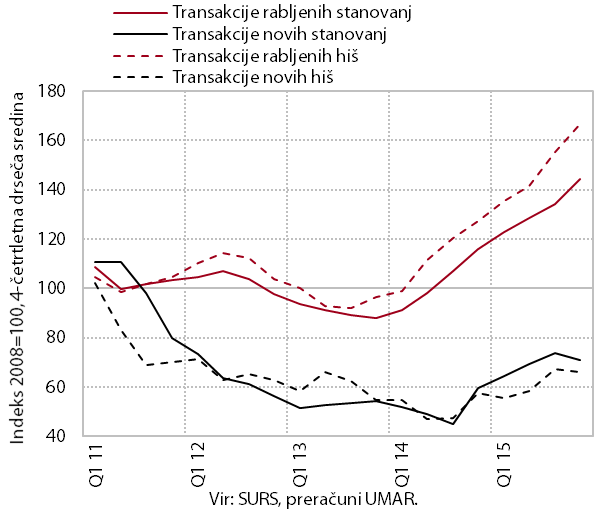

Prodaja stanovanjskih nepremičnin se je lani krepila in bila v povprečju leta 2015 za četrtino višja. Prodaja rabljenih stanovanjskih nepremičnintypo3/#_ftn1 je presegla predkrizno raven. Predvsem zaradi nadaljnjih prodaj nepremičnin, ki izhajajo iz stečajnih postopkov in stanovanj, ki jih je odprodal Stanovanjski sklad RS, je bila medletno večja tudi prodaja novih stanovanjskih nepremičnin, ki pa je še vedno precej zaostajala za številom iz leta 2007. Na oživljanje nepremičninskega trga so po naši oceni poleg še vedno nizkih cen vplivali tudi relativno nizka efektivna obrestna mera za stanovanjske kredite ter izboljšana gospodarska situacija in z njo povezano okrevanje na trgu dela.

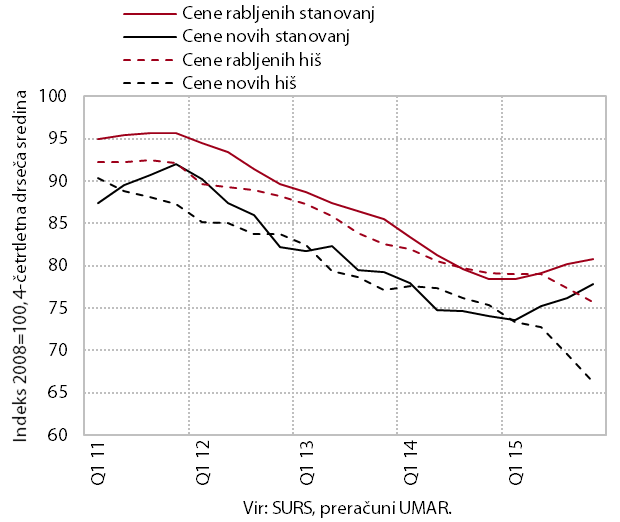

Zniževanje cen stanovanjskih nepremičnin se je leta 2015 prekinilo, čeprav so bile razlike med posameznimi vrstami nepremičnin precejšnje. V povprečju leta so bile cene stanovanj prvič po letu 2011 višjetypo3/#_ftn1, cene družinskih hiš pa so se znižale sedmo leto zapored.

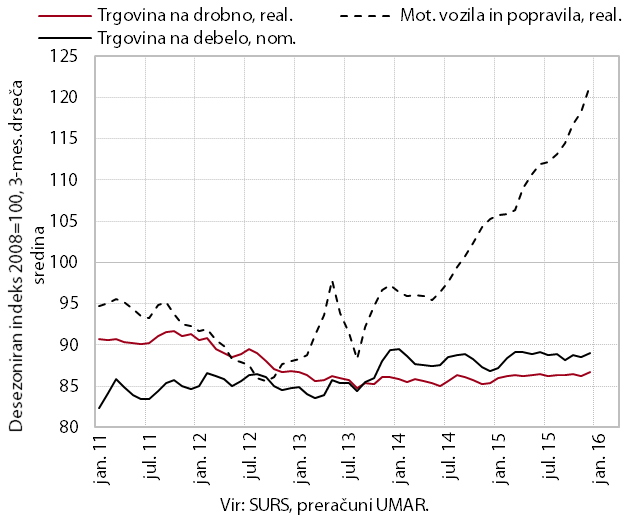

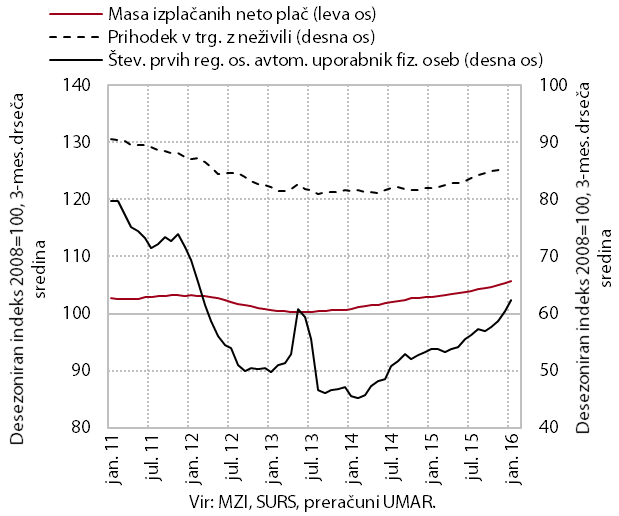

V trgovini se je na začetku leta nadaljevala rast prodaje vozil in neživil. Nadalje se je povečala prodaja osebnih vozil fizičnim in pravnim osebam. Precej višja kot pred letom je bila tudi prodaja tovornih voziltypo3/#_ftn1. V trgovini na drobno se je znova okrepil prihodek v trgovini s trajnimi in poltrajnimi neživilskimi proizvodi. V zadnjih mesecih se je nekoliko povečala tudi prodaja živil, ki pa je ostala nizka.

V večini tržnih storitev se je nominalni prihodek na začetku leta nadalje povečal. K rasti so prispevali nadaljnja rast proizvodne aktivnosti (predvsem v pravno-računovodskih, podjetniško-svetovalnih in zaposlovalnih storitvah) in zasebna potrošnja (predvsem v gostinstvu)typo3/#_ftn1, v nekaterih storitvah pa tudi večja prodaja na tujih trgih (predvsem v prometnih in računalniških storitvah).

Trošenje gospodinjstev se je na začetku leta nadalje povečalo. Poleg nadaljnje rasti izdatkov za nakupe osebnih vozil in trajnih dobrin povezanih z gradnjo ter opremo stanovanj, so se povečali tudi izdatki za nekatere poltrajne dobrine (obleka in obutev, izdelki za osebno nego). Nadalje so se povečali tudi izdatki za storitve povezane s turizmomtypo3/#_ftn1.

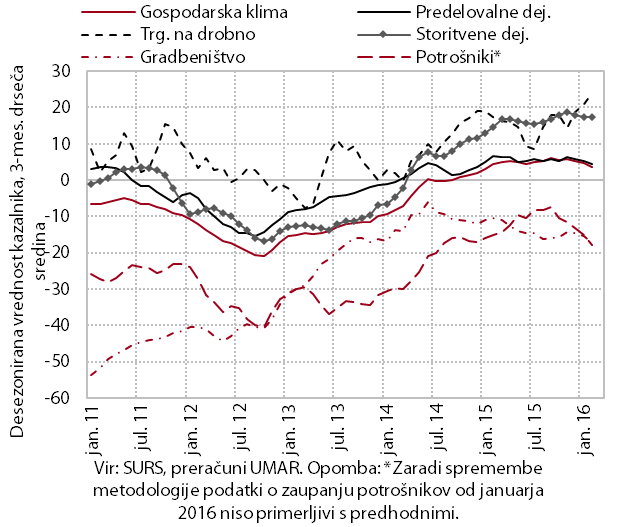

Kazalniki zaupanja, ki so se v večini dejavnosti na začetku leta nekoliko znižali, so bili večinoma še vedno na eni najvišjih ravni po letu 2008 (z izjemo gradbeništva).

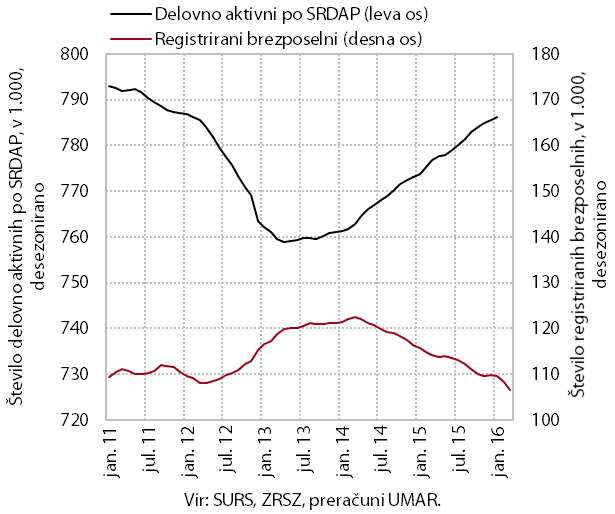

Rast števila delovno aktivnihtypo3/#_ftn1 se je v začetku leta nadaljevala. Ob rasti aktivnosti se je njihovo število januarja nadalje povečalo v večini dejavnosti zasebnega sektorja. Poleg predelovalnih dejavnosti, kamor je po naši oceni napoten tudi znaten del povečanja števila delovno aktivnih v zaposlovalnih dejavnostih, se je njihovo število močno povečalo tudi v nefinančnih tržnih storitvah. Medletno je bilo večje predvsem v srednje nizko tehnološko zahtevnih predelovalnih dejavnostih ter trgovini, gostinstvu in prometu. V javnih storitvah pa je bilo večje kot pred letom predvsem v zdravstvu, v izobraževanju pa najbolj v predšolski vzgoji in osnovnem šolstvu, kjer so večje tudi vpisane generacije.

Zmanjševanje števila registriranih brezposelnih se je v prvem četrtletju nadaljevalo. K temu je prispeval predvsem nekoliko okrepljen odliv v zaposlitev, ki je bil v prvih treh mesecih tudi medletno večji. Manjši kot pred letom pa je bil priliv, zaradi manjšega priliva zaradi izgube dela in iskalcev prve zaposlitve. Konec marca je bilo število brezposelnih medletno manjše (za 6,7 %), pri čemer je bilo v evidenci prijavljenih 110.226 oseb.

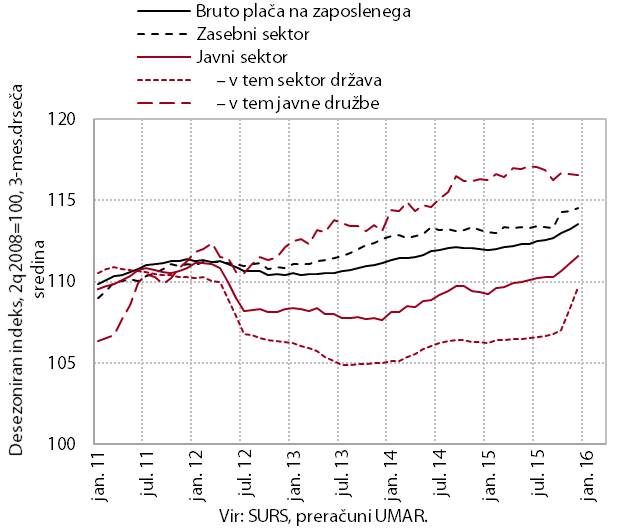

Po precejšnji okrepitvi rasti ob koncu lanskega leta se je povprečna bruto plača na zaposlenega januarja še nekoliko zvišala. Po lanski skromni rasti se je nadalje zmerno zvišala v zasebnem sektorju. V javnem sektorju se je nekoliko znižala zaradi padca v javnih družbah, kjer mesečno precej niha. V sektorju država je ostala na visoki ravni, doseženi ob koncu leta z napredovanji javnih uslužbencev ter povečanimi nadurnimi in izrednimi izplačili zaradi ukrepov ob povečanem pritoku beguncev in migrantov.

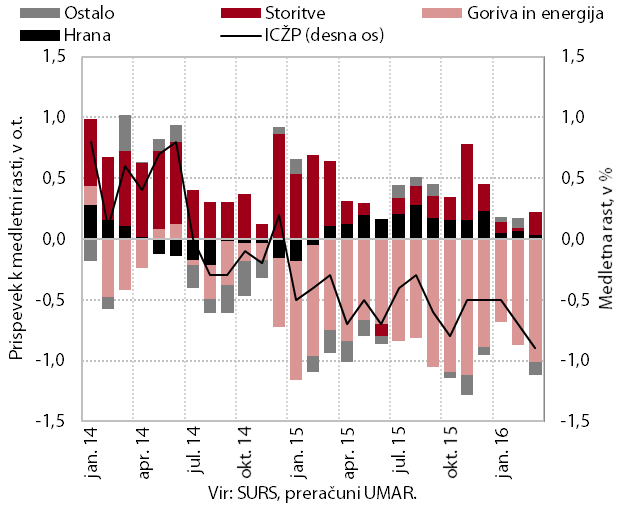

K medletnemu padcu cen (-0,9 %) so tudi marca največ prispevale nižje cene energentov. Nižje so bile predvsem cene goriv za prevoz in ogrevanje, nekoliko pa tudi cene plina in daljinske energije. K medletno nižjim cenam so znova prispevale nižje cene trajnega blaga, rast cen hrane, storitev in poltrajnega blaga pa je ostala skromna. Tudi v evrskem območju so bile cene marca medletno nižje (-0,1 %) zaradi nižjih cen energentov. Cene hrane, storitev ter trajnega in poltrajnega blaga so bile medletno višje.

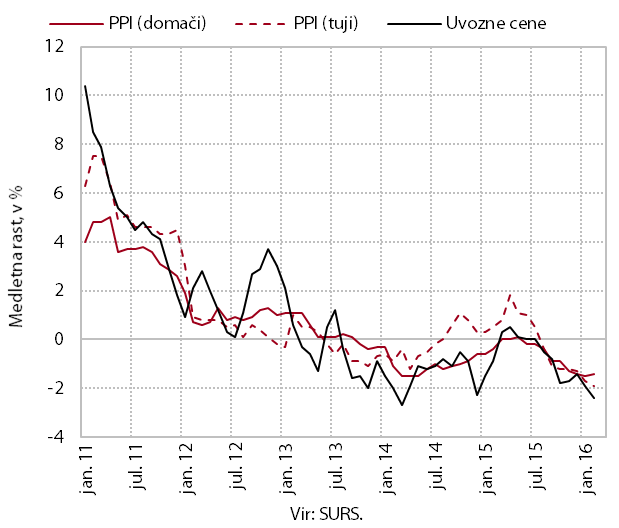

Zniževanje cen industrijskih proizvodov in uvoznih cen se je ob nižjih cenah na surovinskih trgih na začetku leta nadaljevalo. Medletni padec cen na tujih trgih se je zaradi večjega padca v evrskem območju še poglobil. Na domačem trgu pa se padanje cen od konca lanskega leta ne povečuje.

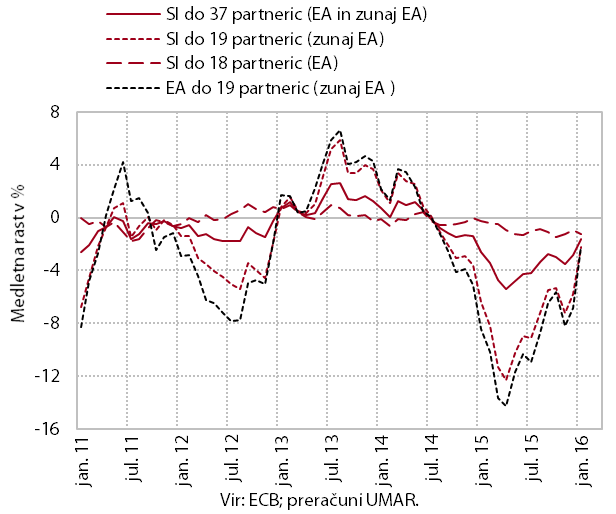

Cenovna konkurenčnost se je januarja nadalje izboljšala. Na to je vplivalo predvsem znižanje relativnih centypo3/#_ftn1. V Sloveniji se je medletni padec cen nadaljeval, v povprečju evrskega območja pa se je inflacija od sredine lanskega leta zviševala. Izboljšanje cenovne konkurenčnosti do evrskega območja se je v tem času zato nekoliko okrepilo. Nasprotno je bil vpliv medletnega padca tečaja evra relativno manjši. Znižuje se od maja lani, ko se je začel evro na mesečni ravni postopno krepiti do valut pomembnejših partnerictypo3/#_ftn2. Medletno izboljšanje cenovne konkurenčnosti do partneric zunaj evrskega območja se je zato v drugem polletju lani močno upočasnilo.

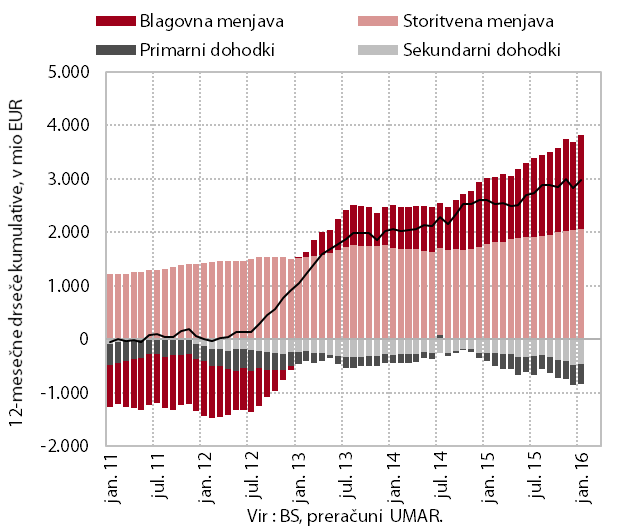

Presežek tekočega računa plačilne bilance ostaja visok. V dvanajstih mesecih do januarja je presežek tekočega računa plačilne bilance znašal 7,5 % ocenjenega BDP. Medletno je bil višji predvsem zaradi višjega presežka v menjavi blaga in storitev s tujino, na katerega so vplivali tudi ugodni pogoji menjave. Primanjkljaj primarnih dohodkov je ostal podoben kot pred letom, v strukturi se zmanjšujejo stroški financiranja zunanjega dolga, povečujejo pa neto plačila davkov. Primanjkljaj sekundarnih dohodkov je bil medletno nižji predvsem zaradi manjših izdatkov državnega sektorja.

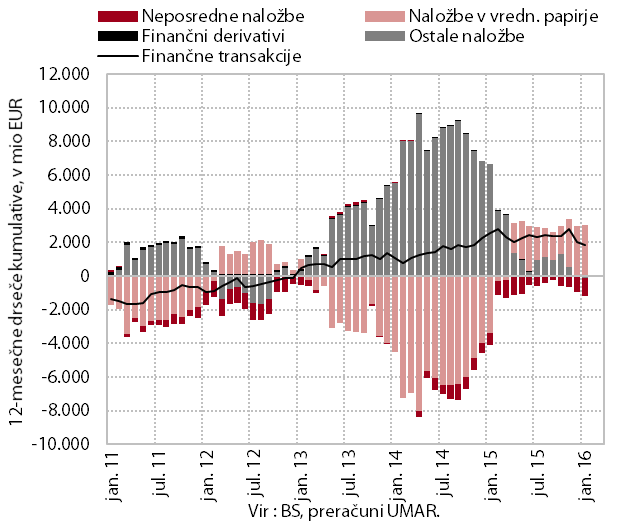

Gibanja na finančnem računu plačilne bilance so tudi januarja zaznamovali predvsem: višji neto prilivi lastniškega kapitala tujih neposrednih vlagateljev, dvig gotovine in vlog BS ter gospodinjstev z računov v tujini in nadaljnja odplačila obveznosti države in poslovnih bank do tujih portfeljskih vlagateljev.

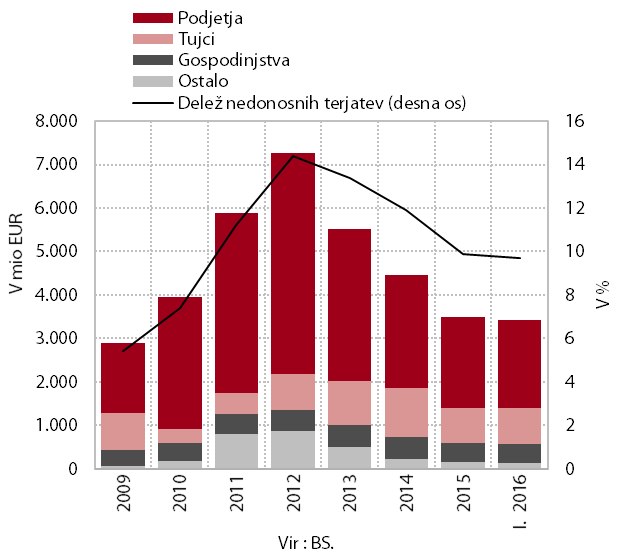

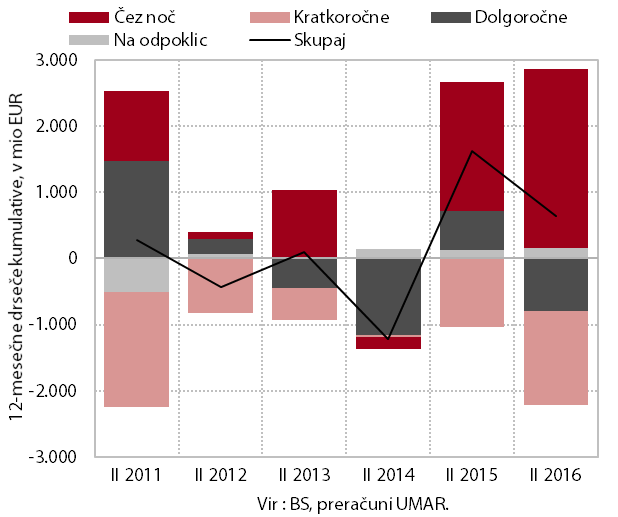

Zmanjševanje obsega kreditov domačih nebančnih sektorjev se je februarja precej pospešilo, kar je predvsem posledica prenehanja delovanja dveh manjših bank in v manjši meri razdolževanja nebančnih sektorjev. Obseg kreditov se je v zadnjih dvanajstih mesecih zmanjšal za 1,7 mrd EUR, brez upoštevanja prenehanja delovanja dveh manjših bank bi zmanjšanje po naši oceni ostalo na ravni izpred enega leta (1,3 mrd EUR). Podjetja in NFI so se tudi januarja razdolževala v tujini. V zadnjih dvanajstih mesecih so neto odplačala za okoli 770 mio EUR tujih posojil oz. za okoli desetino manj od primerljivega obdobja pred letom. Povečalo se je neto odplačevanje dolgoročnih posojil, priliv kratkoročnih posojil pa je presegel 200 mio EUR. Razlike med domačimi in tujimi obrestnimi merami se še naprej postopoma zmanjšujejo, delež nedonosnih terjatev pa se nekoliko izraziteje zmanjšuje od zadnjega četrtletja lani.

Med viri financiranja banke še naprej odplačujejo tuje obveznosti, prirast depozitov domačih nebančnih sektorjev se je izrazito upočasnil. Razdolževanje bank v tujini, ki je v zadnjih dvanajstih mesecev znašalo 1,5 mrd EUR oz. okoli 60 % več kot v primerljivem obdobju izpred enega leta, se je v zadnjih šestih mesecih precej upočasnilo. Prirast vlog domačih nebančnih sektorjev se še naprej upočasnjuje, februarja je na medletni ravni znašal 650 mio EUR, kar je okoli 40 % ravni izpred enega leta. Tako veliko znižanje je v največji meri posledica znižanja vlog države in deloma tudi manjših prilivov vlog gospodinjstev, medtem ko se prirast vlog podjetij v bankah povečuje. Ročnostna struktura vlog se še naprej slabša, saj naraščajo predvsem vloge čez noč.

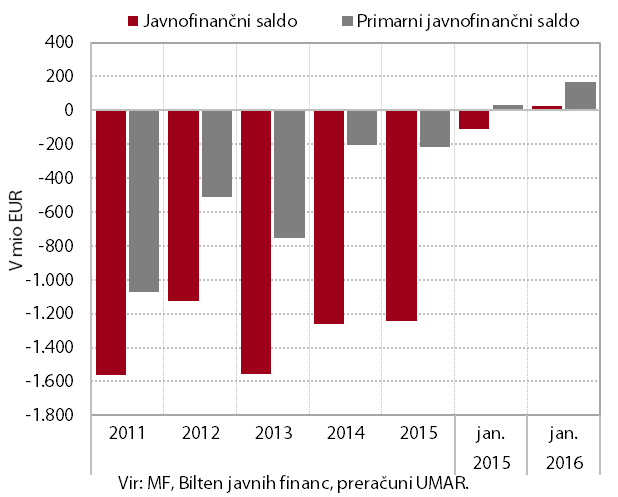

Javnofinančni primanjkljaj po denarnem toku je bil januarja ob povečanem prilivu evropskih sredstev pozitiven in tako ugodnejši kot januarja lani. K januarskemu presežku (25,7 mio EUR) je pomembno prispevala dinamika črpanja evropskih sredstev ob zaključku prejšnje in začetku izvajanja nove finančne perspektive EU in s tem povezan upad izdatkov za subvencije in investicije.

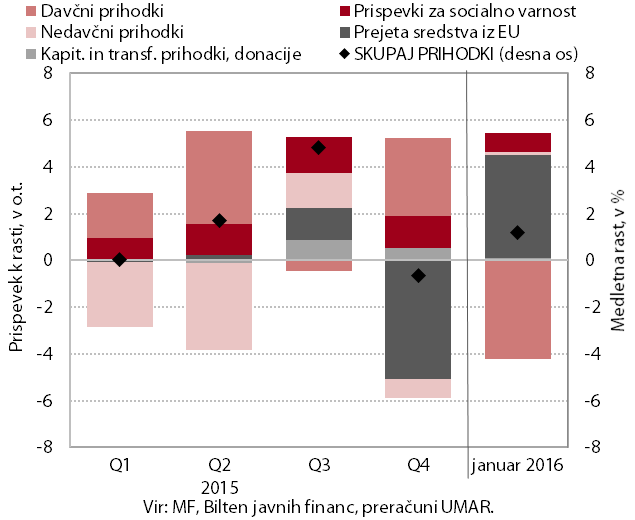

Javnofinančni prihodki so bili po rasti v letu 2015 tudi januarja medletno nekoliko višji. Januarska medletna rast (1,2 %) je skoraj v celoti izhajala iz povečanih prilivov iz proračuna EU, vezanih na prejšnjo finančno perspektivo. Davčni prihodki so bili medletno nižji zaradi zamika plačila dela trošarin iz januarja v začetek februarja. Skromna rast prihodkov od dohodninetypo3/#_ftn1 je izhajala iz nižjih kmetijskih subvencij. Nižja kot januarja lani je bila tudi rast pobranega DDV.

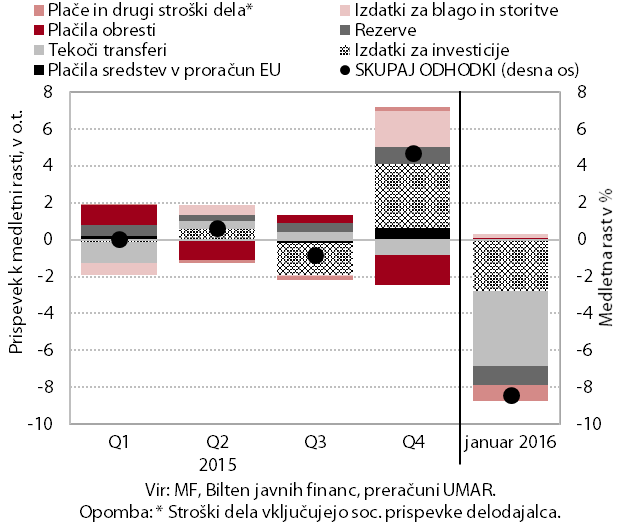

Javnofinančni odhodki so bili po lanskoletni rasti januarja medletno precej nižji. K januarskemu medletnem padcu odhodkov (-8,4 %) so največ prispevali nižji izdatki za subvencije (predvsem kmetijske, pri izplačilu katerih je prišlo do zamikatypo3/#_ftn1) in investicije, padec katerih je povezan z začetkom izvajanja nove finančne perspektive EU. Nižji so bili tudi izdatki za namenske proračunske sklade (del rezerve) in masa plačtypo3/#_ftn2.

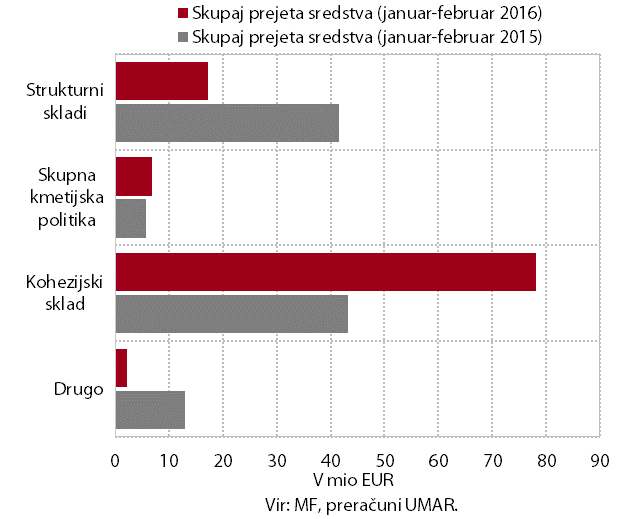

Neto položaj državnega proračuna RS do proračuna EU je bil v prvih dveh mesecih pozitiven (23,6 mio EUR). Slovenija je iz proračuna EU prejela 129,2 mio EUR. Največji del so predstavljala sredstva Kohezijskega sklada, ki so bila v celoti iz starega finančnega obdobja (2007–2013)typo3/#_ftn1. V proračun EU je Slovenija v enakem obdobju vplačala 105,5 mio EUR. Visoko februarsko vplačilotypo3/#_ftn2 je bilo posledica vpoklica skoraj dvomesečnega povprečnega zneska plačil iz naslova bruto nacionalnega dohodka in popravka v korist Združenega kraljestva ter trimesečnega povprečnega zneska plačil DDV. S plačilom obveznosti za prva dva meseca je bila pokrita več kot četrtina letošnjih obveznosti proračuna RS do proračuna EU.