Ekonomsko ogledalo

Ekonomsko ogledalo 1/2016

V Sloveniji se je večina gospodarskih kazalnikov proti koncu leta 2015 ohranila na doseženi ravni. Na trgu dela se je rast števila delovno aktivnih do novembra nadaljevala, zmanjševanje števila registriranih brezposelnih pa je na prehodu v leto 2016 zastalo. Na finančnih trgih so se lani povečali krediti gospodinjstvom, padec kreditov podjetjem in NFI pa je bil manjši kot v predhodnem letu. V Ekonomskem ogledalu, ki so ga danes izdali v Uradu RS za makroekonomske analize in razvoj, ugotavljajo še, da se je v drugi polovici leta 2015 nadaljevalo izboljšanje cenovne in stroškovne konkurenčnosti, kar je bilo predvsem posledica padca tečaja, delno pa tudi relativnih cen in stroškov dela.

Kratkoročni kazalniki gospodarske aktivnosti in razpoloženja v evrskem območju nakazujejo rast BDP v zadnjem četrtletju 2015, ki naj bi se nadaljevala tudi v 2016. Predvsem kazalniki razpoloženja (ESI, PMI) so se v zadnjem četrtletju izboljšali bolj kot v predhodnih četrtletjih. Po napovedih EK in IMF se bo rast v glavnih trgovinskih partnericah v letu 2016 nadaljevala. Povečala pa so se tveganja, ki so povezana z upočasnitvijo in negotovostjo glede rasti v razvijajočih se gospodarstvih, vključno s Kitajsko in državami, izvoznicami nafte. Ob tem se ponovno povečuje negotovost na finančnih trgih.

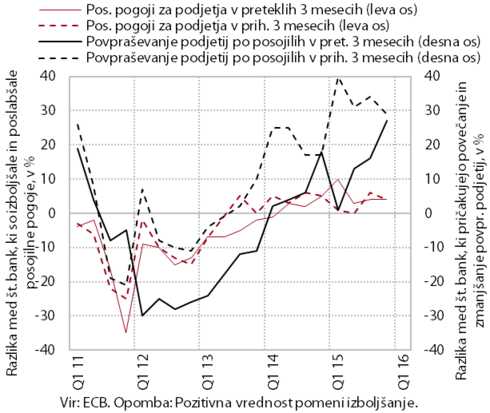

Anketni kazalniki ECB za zadnje četrtletje 2015 kažejo nadaljnje izboljšanje posojilnih pogojev za podjetja za vse ročnosti in velikosti podjetij ter za stanovanjska in potrošniška posojila gospodinjstvom. Pomemben dejavnik izboljšanja je poleg večje konkurence med bankami tudi dostop do alternativnih virov financiranja. Spreminja se struktura povpraševanja po posojilih, saj podjetja več povprašujejo po sredstvih za tekoče poslovanje, investicije in prestrukturiranje podjetij, kar kaže na izboljšanje razmer v podjetniškem sektorju.

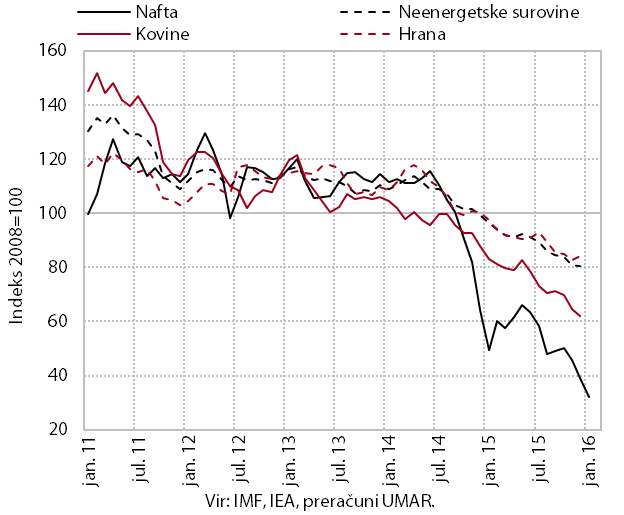

V začetku letošnjega leta se je nadaljevalo zniževanje cen nafte in neenergetskih surovin. Po znižanju za okoli polovico v 2015 se je dolarska cena nafte brent januarja nadalje znižala na okoli 30 USD za sod. Po zadnjih podatkih IMF se je konec lanskega leta nadaljevalo tudi zniževanje dolarskih cen neenergetskih surovin, ki so se v letu 2015 znižale za skoraj 20 %. Zaradi manjšega povpraševanja v nekaterih največjih svetovnih porabnicah industrijskih surovin so se najbolj znižale cene kovin, nižje so bile tudi cene hrane.

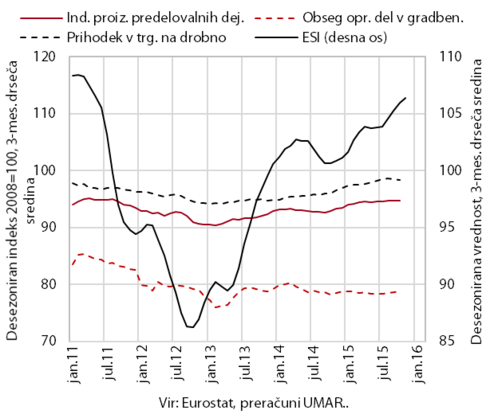

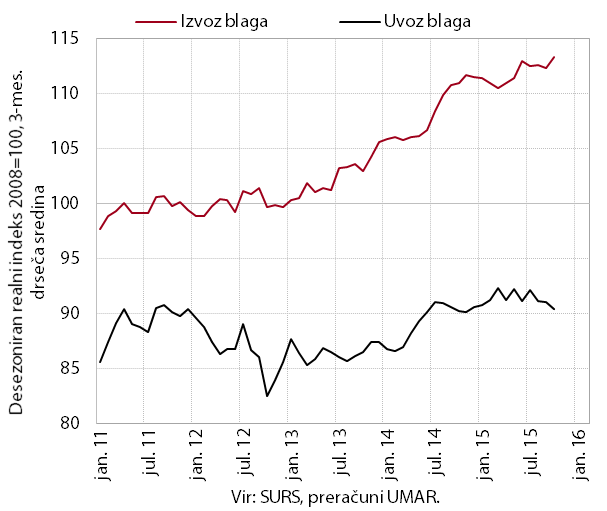

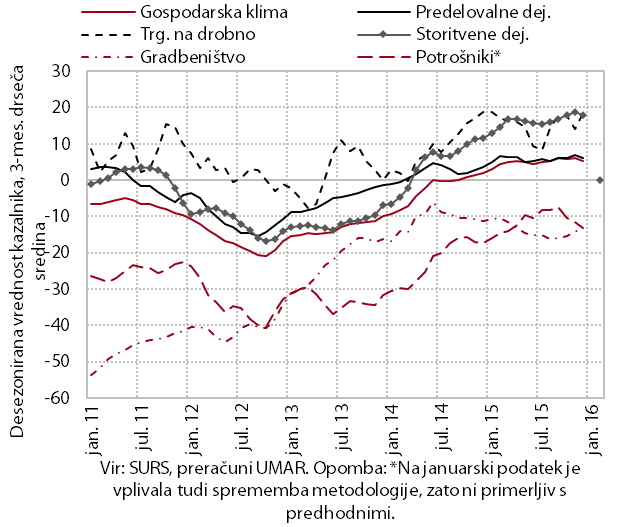

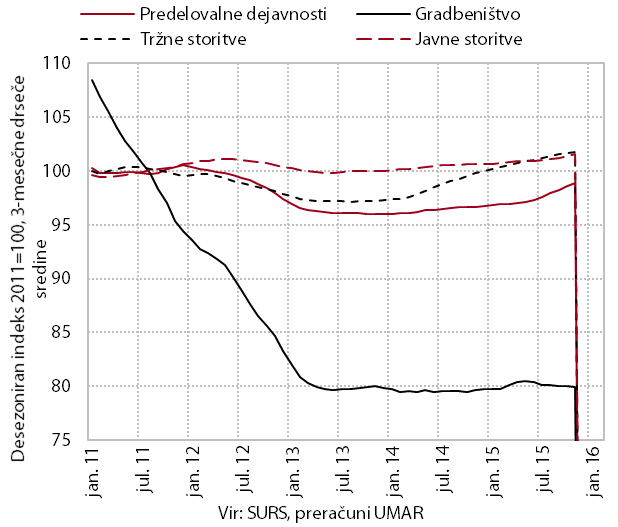

Vrednosti večine kratkoročnih kazalnikov gospodarske aktivnosti v Sloveniji so se proti koncu leta ohranile na doseženi ravni. Realni izvoz blaga in obseg proizvodnje predelovalnih dejavnosti sta bila v enajstih mesecih 2015 medletno večja za okoli pet odstotkov, vendar se je njuna rast v zadnjih mesecih leta nekoliko umirila. Tudi v 2015 sta se krepila pod vplivom pozitivnih vplivov iz tujine in ob izboljšanju konkurenčnosti v zadnjih letih. Pozitivno pa sta vplivala tudi na gibanja v storitvah, kjer se prihodek postopoma krepi. Na to vpliva tudi višja zasebna potrošnja, povezana z dlje časa trajajočim okrevanjem na trgu dela. Aktivnost v gradbeništvu ostaja na zelo nizki ravni, čeprav je ob koncu leta zanihala navzgor zaradi intenzivnejših investicij države. Razpoloženje v gospodarstvu se je v začetku 2016 sicer poslabšalo, vendar ostaja visoko in nakazuje nadaljevanje postopnega okrevanja gospodarske aktivnosti v 2016.

Realni izvoz blaga se je ob koncu leta znova povečal, uvoz pa se je zmanjšal. V okviru izvoza blaga, ki se je v letu 2015 ob rasti tujega povpraševanja večinoma krepil, se je proti koncu leta povečal predvsem izvoz strojev in raznih gotovih izdelkov. Izvoz vozil, kovin in kemičnih proizvodov, ki je v zadnjem letu in pol največ prispeval k rasti, pa se je ohranil na doseženi ravni. Krepitev uvoza blaga zaradi počasnega okrevanja domačega povpraševanja je tudi lani zaostajal za rastjo izvoza. Od poletnih mesecev naprej se je uvoz celo nekoliko znižal, kar povezujemo z zmanjšanjem uvoza proizvodov za vmesno in široko porabo, uvoz proizvodov za investicije se je povečal.

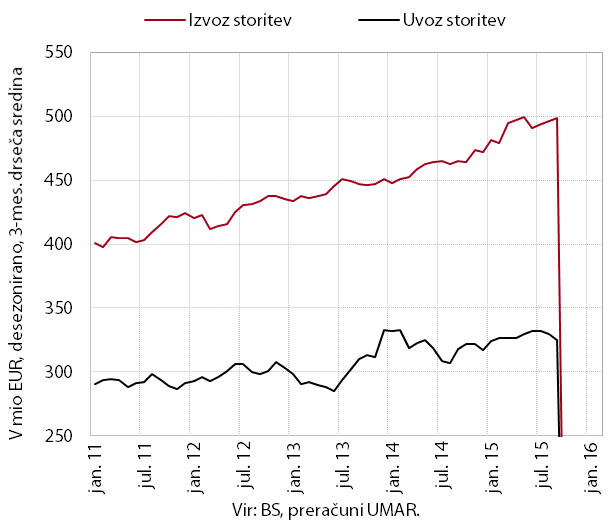

Rast nominalnega izvoza storitev se je ob koncu leta nadaljevala, padanje uvoza se je prekinilo.typo3/#_ftn1 Rast izvoza storitev v enajstih mesecih lani je bila predvsem posledica izvoza potovanj ob večjih izdatkih tujih turistov in izvoza transportnih storitev. V tem obdobju je bil medletno večji tudi uvoztypo3/#_ftn2, in sicer zlasti zaradi večjega uvoza potovanj ob večjih izdatkih domačih turistov v tujini, uvoza telekomunikacijskih ter tehničnih, s trgovino povezanih storitev. Nasprotno je bil uvoz gradbenih storitev za polovico manjši kot pred letom.

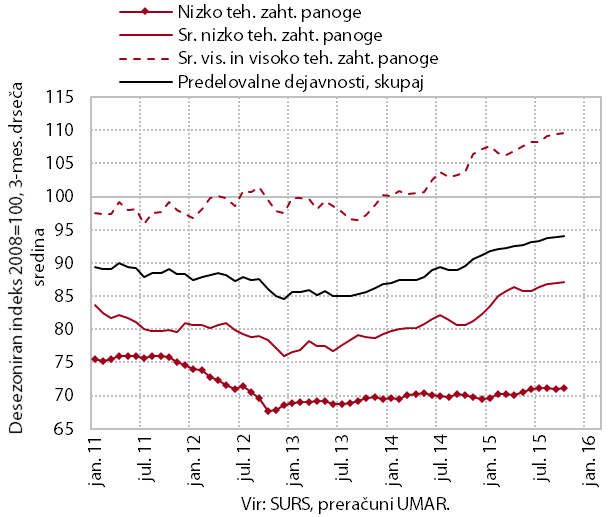

Obseg proizvodnje v predelovalnih dejavnostih je ob koncu leta ostal podobno visok kot v tretjem četrtletju. V prvih enajstih mesecih 2015 je bil v skoraj vseh panogah medletno večji. Ob večjem tujem povpraševanju je raven izpred leta najbolj presegel v nekaterih bolj izvozno usmerjenih srednje nizko (kovinska in gumarska industrija) in tehnološko bolj zahtevnih panogah (proizvodnja električnih naprav in IKT opreme, proizvodnja vozil in plovil). Dodatno so proizvodnjo nekaterih panog spodbudile tudi nižje uvozne cene. Visoka rast v proizvodnji motornih vozil, ki se je v drugi polovici leta precej upočasnila, pa je bila predvsem rezultat dviga aktivnosti ob začetku proizvodnje novih modelov osebnih vozil v drugi polovici leta 2014. Medletno višja je bila tudi proizvodnja v večini nizko tehnološko zahtevnih panog, poleg lesne industrije (zaradi učinka osnove) najbolj v izvozno usmerjeni usnjarski industriji.

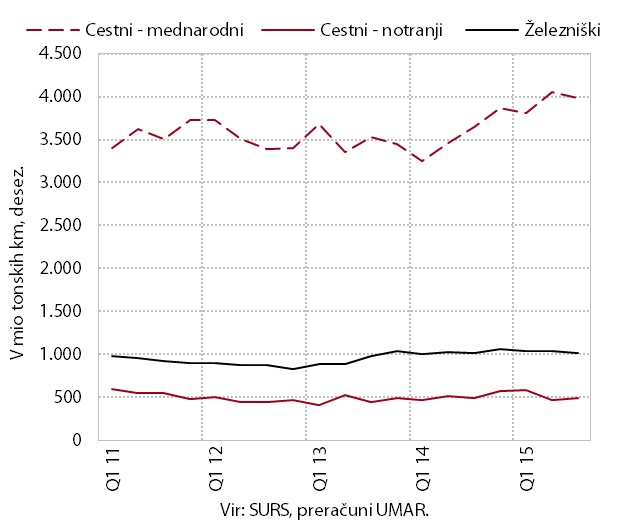

Obseg cestnega blagovnega prometa je po daljšem obdobju rasti v tretjem četrtletju lani ostal na relativno visoki ravni. Rast obsega prevozov je vezana zlasti na mednarodni promet, pri čemer se še posebej krepijo prevozi izključno po tujini. Obseg prevozov v notranjem prometu je ostal medletno manjši v povezavi s šibkejšo aktivnostjo nekaterih domačih gospodarskih dejavnosti. Ob umiritvi rasti naročil prevozov s strani tujih podjetij obseg železniškega blagovnega prometa že dalj časa stagnira.

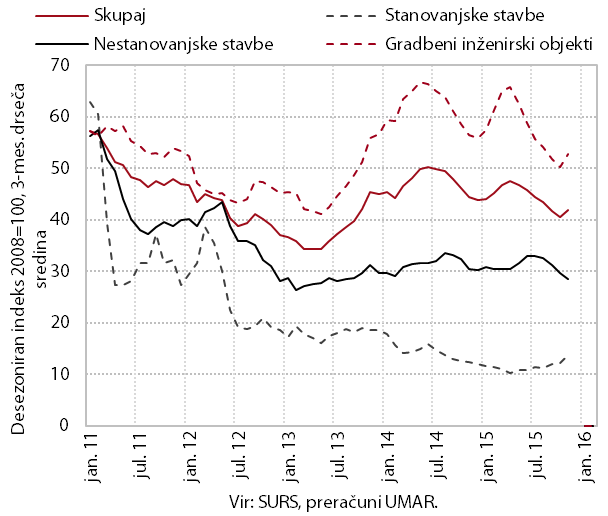

Ob koncu lanskega leta je vrednost opravljenih gradbenih del sicer zanihala navzgor, a še vedno ostaja na nizki ravni. Na nihaj navzgor ob koncu leta je vplivala predvsem aktivnost v gradnji inženirskih objektov, povezana z intenzivnejšimi investicijami države ob zaključevanju črpanja sredstev EU finančne perspektive 2007–2013. Ob nadaljnjem znižanju zaloge pogodb in vrednosti novih pogodb v vseh treh segmentih gradbeništva namreč obeti za rast v 2016 ostajajo slabi.

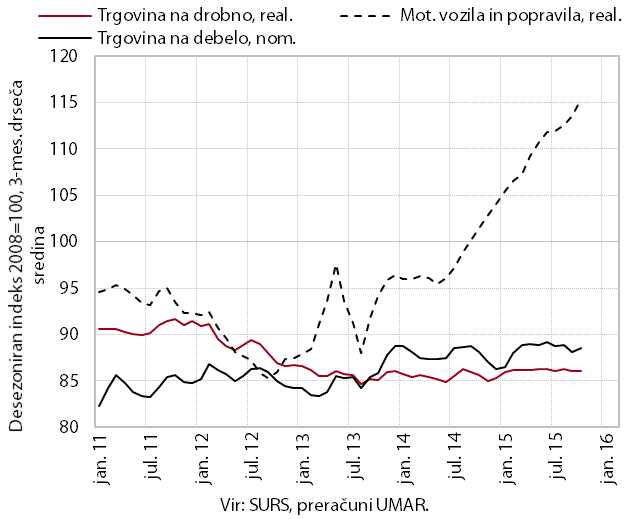

V trgovini se je ob koncu lanskega leta nadaljevala rast prodaje vozil in nekaterih segmentov neživil. Nadalje se je povečala prodaja novih vozil fizičnim in pravnim osebam. V trgovini na drobno se je nadaljeval padec prihodka v trgovini z živili, rast v trgovini z neživili pa se je ob koncu leta umirila. Med slednjimi se je nadalje povečala prodaja poltrajnih izdelkov, predvsem oblačil, obutve, zdravil in kozmetike.

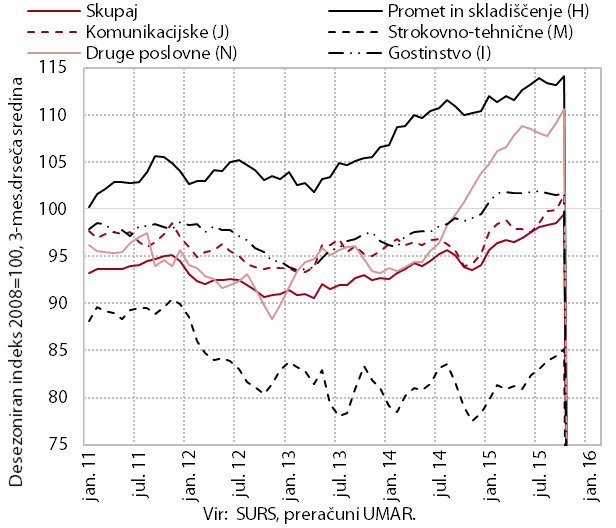

Rast nominalnega prihodka v tržnih storitvah se je ob koncu leta 2015 nadaljevala v večini storitev. Povezana je bila z relativno visoko proizvodno aktivnostjo (še zlasti v zaposlovalnih storitvah) in s krepitvijo zasebne porabe. V nekaterih storitvah je bil pomemben dejavnik rasti tudi tuje povpraševanje (zlasti v prometu in računalniških storitvah).

V zadnjem četrtletju lani so se ob nadaljevanju rasti prejemkov gospodinjstev nadalje povečali tudi nekateri izdatki za končno potrošnjo gospodinjstev. Ob koncu leta 2015 se je rast mase plač pod vplivom izrednih izplačil še okrepila. Med izdatki za končno potrošnjo se je nadaljevala rast nakupov vozil, nadalje so se povečali tudi izdatki za nekatere poltrajne dobrine. Gospodinjstva so še povečala izdatke za storitve, povezane s turizmom.typo3/#_ftn1

Razpoloženje v gospodarstvu kljub poslabšanju na začetku letošnjega leta ostaja visoko.typo3/#_ftn1

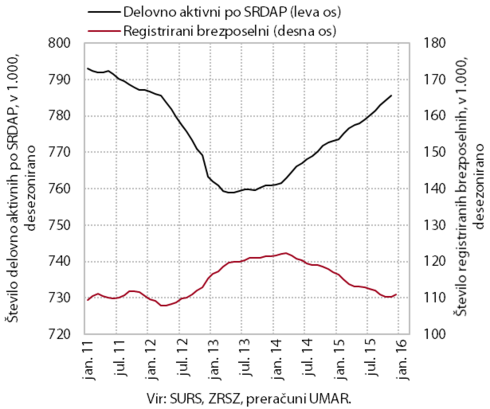

Rast števila delovno aktivnih se je proti koncu 2015 nadaljevala. V predelovalnih dejavnostih in tržnih storitvah se je ob višji aktivnosti število delovno aktivnih povečalo. Ocenjujemo, da je v predelovalne dejavnosti posredovan tudi znaten del povečanja števila delovno aktivnih v zaposlovalnih dejavnostih. V dejavnostih javnih storitev je njihovo število ostalo medletno večje v zdravstvu, v izobraževanju predvsem v predšolski vzgoji in osnovnem šolstvu, kjer so večje tudi vpisane generacije. V javni upravi pa je, glede na sprejete usmeritve, ostalo manjše.

Zmanjševanje števila registriranih brezposelnih je decembra in januarja zastalo. Njihovo število, ki se je zmanjševalo od aprila 2014, se je ob koncu lanskega leta nekoliko povečalo, na začetku letošnjega pa je ostalo na podobni ravni. Ključni razlog je večji priliv v evidenco zaradi večjega števila izteka pogodb za določen čas, kot je sezonsko običajno.typo3/#_ftn1 Kljub temu je število brezposelnih konec januarja ostalo medletno nižje (za 4,9 %), pri čemer je bilo v evidenci prijavljenih 118.165 oseb.

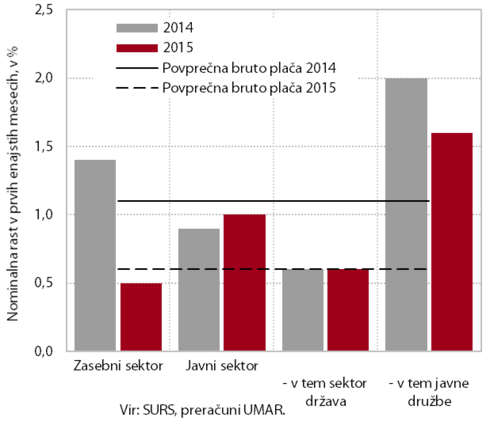

Rast povprečne bruto plače se je ob koncu lanskega leta okrepila, v enajstih mesecih pa je v primerjavi z letom prej ostala precej nižja. Ob najvišjih izplačilih trinajstih plač in božičnic v zadnjih sedmih letih se je plača glede na predhodni mesec opazno zvišala v zasebnem sektorju in javnih družbah. Nadalje se je zvišala tudi v sektorju država; v zadnjih dveh mesecih predvsem zaradi povečanih nadurnih in izrednih izplačil, kar lahko povezujemo tudi s povečanim obsegom dela ob večjem pritoku beguncev. Kljub visoki novembrski rasti je bila medletna rast v enajstih mesecih v zasebnem sektorju občutno nižja kot v enakem obdobju 2014. To ob nujnosti ohranjanja konkurenčnosti pripisujemo predvsem odsotnosti cenovnih pritiskov in spremembam v strukturi zaposlenih. V javnem sektorju se je v enajstih mesecih 2015 rast plač nadaljevala, zaradi izplačil zadržanih napredovanj v 2014 in nadaljnje rasti v javnih družbah.

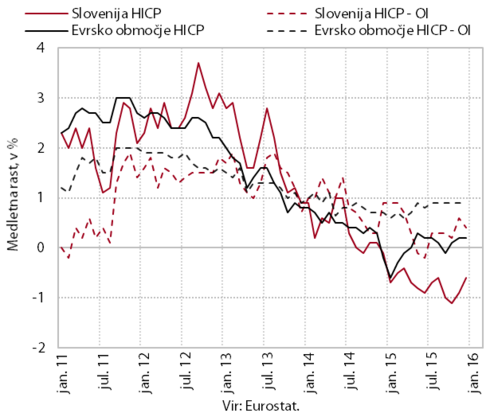

V Sloveniji smo imeli lani ob koncu leta deflacijo (-0,6 %), cene na ravni celotnega evrskega območju pa so se nekoliko zvišale (0,2 %). K deflaciji so prispevale predvsem nižje cene energentov. Njihov negativni prispevek je bil zaradi višjega deleža v strukturi potrošnje gospodinjstev pri nas višji kot v povprečju evrskega območja. Ob počasnejšem okrevanju potrošnje gospodinjstev so bile v Slovenije medletno nižje tudi cene neenergetskega blaga, ki so glavni razlog, da osnovna inflacija v Sloveniji ostaja občutno nižja. Cene hrane in storitev pa so bile višje v Sloveniji in v celotnem evrskem območju.

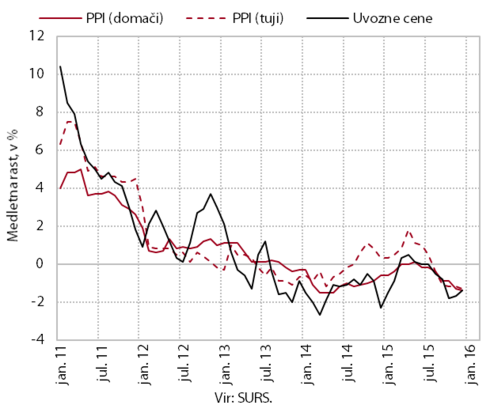

Konec leta 2015 so ob nadaljevanju padca cen surovin na svetovnih trgih uvozne cene ostale medletno nižje, padec cen industrijskih proizvodov na domačem trgu se je še poglobil, nižje so ostale tudi cene na tujih trgih.

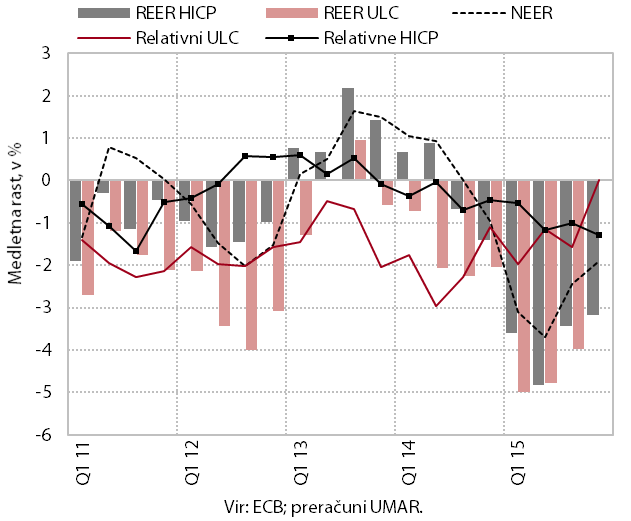

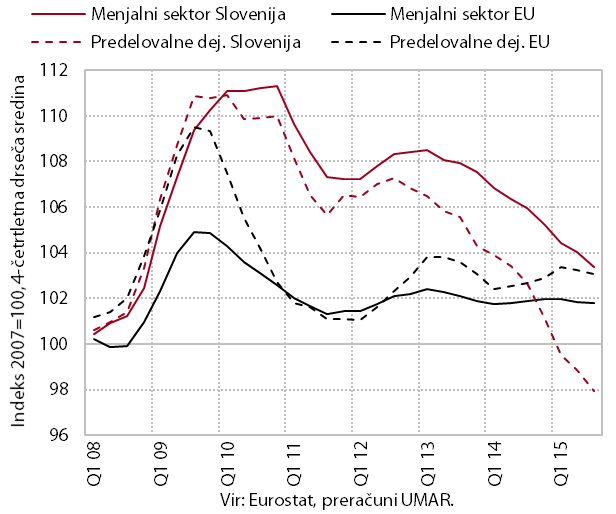

V drugi polovici leta 2015 se je nadaljevalo izboljšanje cenovne in stroškovne konkurenčnosti. Izboljšanje je bilo predvsem posledica padca nominalnega efektivnega tečaja, delno pa tudi znižanja relativnihtypo3/#_ftn1 cen in stroškov dela na enoto proizvoda.

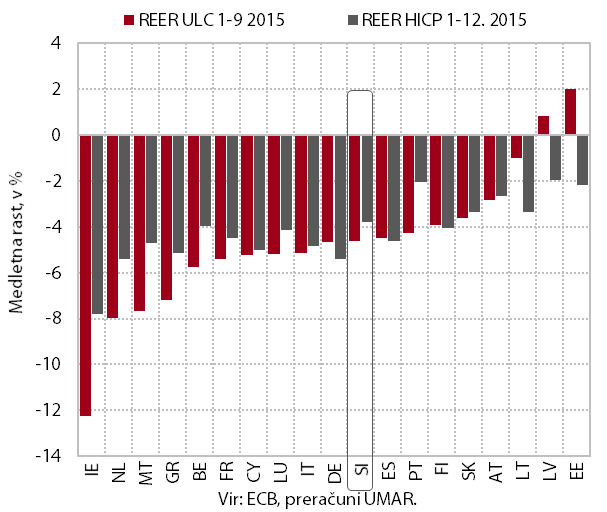

Slovenija se je lani po izboljšanju cenovne in stroškovne konkurenčnosti, merjeno z realnim efektivnim tečajem, uvrstila v sredino članic evrskega območja. Padec nominalnega efektivnega tečaja je bil manjši kot v večini preostalih članic zaradi geografske strukture naše menjavetypo3/#_ftn1. Nasprotno je bil medletni padec relativnih cen in stroškov med višjimi v evrskem območju.

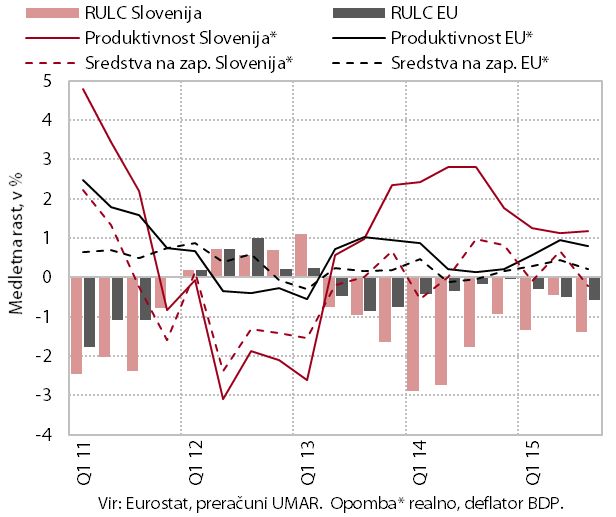

Večji padec stroškov dela na enoto proizvoda v prvih devetih mesecih lani kot v povprečju evrskega območja in EU je bil posledica višje rasti produktivnosti dela. Sredstva za zaposlene na zaposlenega so se v tem času v Sloveniji ohranila na ravni izpred enega leta, podobno kot v povprečju evrskega območja, v EU pa so se povečala. Izboljševanje položaja Slovenije se je zato nadaljevalo. Kljub temu je bila raven realnih stroškov dela na enoto proizvoda v prvih devetih mesecih lani v primerjavi s predkriznim letom 2007 še višja kot v povprečju EU.

Glavnina izboljšanja stroškovne konkurenčnosti je tudi lani izhajala iz menjalnega sektorja , še posebej predelovalnih dejavnosti. V predelovalnih dejavnostih je bila raven realnih stroškov dela na enoto proizvoda od prvega četrtletja lani že nižja kot leta 2007. Hkrati je bil njihov položaj glede na predkrizno obdobje boljši tudi v primerjavi s povprečjem evrskega območja in EU.

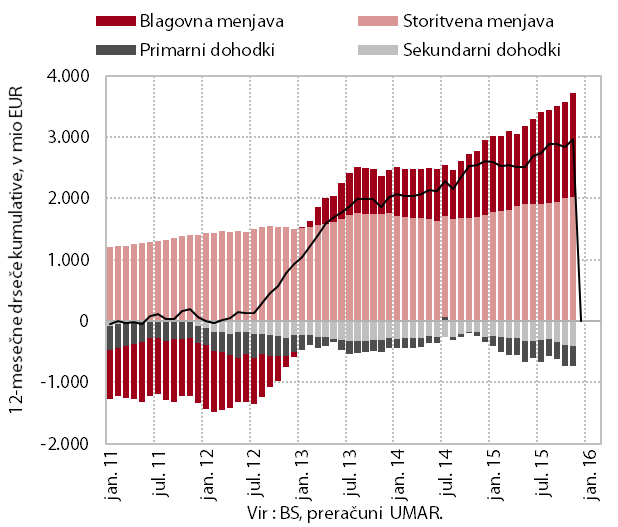

Presežek tekočega računa plačilne bilance se je proti koncu 2015 še povečal. V prvih enajstih mesecih lani je bil medletno višji zaradi večjega presežka v blagovni in storitveni menjavi s tujino, na katerega so poleg ugodnih izvoznih gibanj vplivali tudi izboljšani pogoji menjave. Primanjkljaj primarnih dohodkov je bil večji predvsem zaradi neto odliva dohodkov od neposrednih naložb, predvsem ocenjenih reinvestiranih dobičkov lastniškega kapitala neposrednih naložb.typo3/#_ftn1 Medletno večji je bil tudi primanjkljaj sekundarnih dohodkov, predvsem zaradi večjega neto odliva raznih tekočih transferov. V dvanajstih mesecih do novembra 2015 je presežek tekočega računa plačilne bilance znašal 7,7 % ocenjenega BDP.

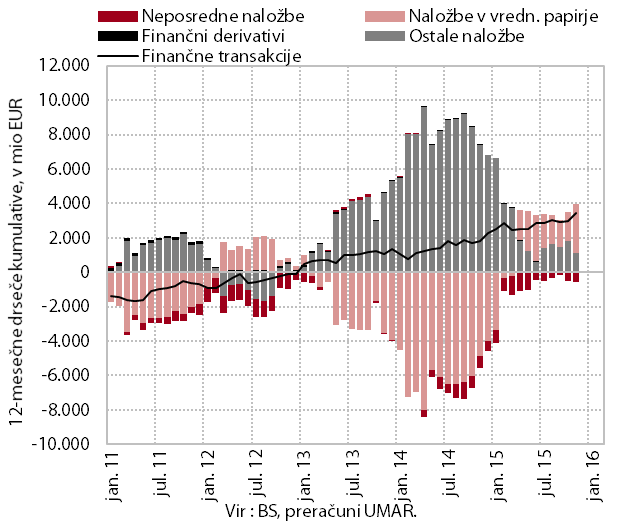

Ob spremenjeni strukturi finančnih tokov je bil neto odliv finančnih transakcij s tujinotypo3/#_ftn1 v prvih enajstih mesecih 2015 večji (3,1 mrd EUR) kot v enakem obdobju predhodnega leta (2,0 mrd EUR). K medletno višjemu neto odlivu je največ prispevalo znižanje neto zunanjega dolga države.typo3/#_ftn2 Del zasebnega finančnega sektorja je povečal finančne investicije v tuje vrednostne papirje, kar je povezano s presežno likvidnostjo na domačem trgu in z višjimi donosi na mednarodnih finančnih trgih. Medletno nižji neto odliv ostalih naložb je bil večinoma posledica dviga gotovine in vlog BS z računov v tujini. Razdolževanje poslovnih bank do tujine pa je bilo manjše kot v predhodnem letu.

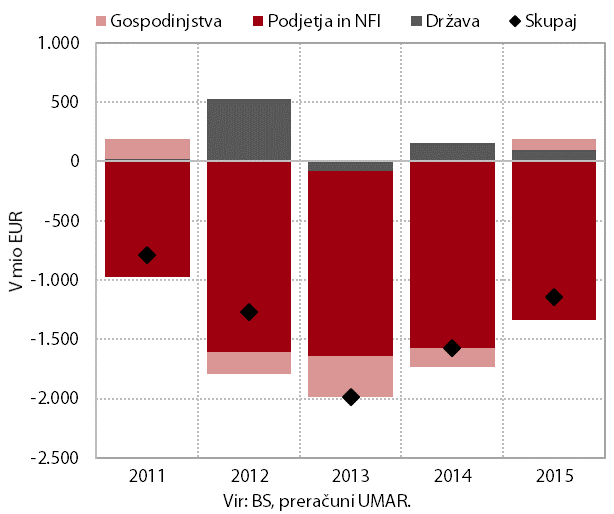

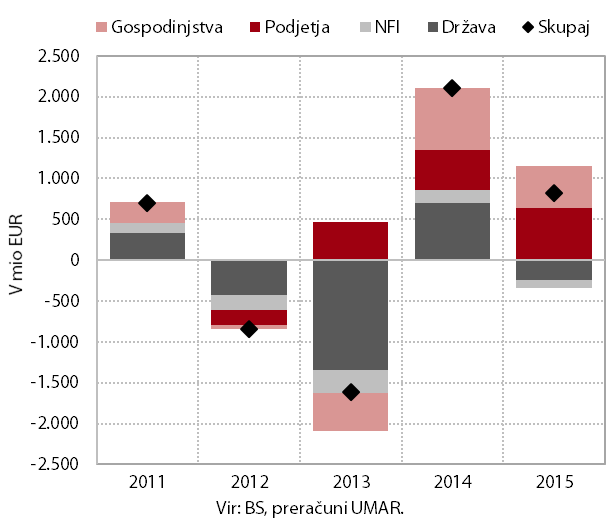

Padec obsega kreditov domačih nebančnih sektorjev je bil leta 2015 manjši . Obseg kreditov se je zmanjšal za 1,1 mrd EUR, kar je za skoraj 30 % manj kot leta 2014. To je bila posledica povečanja obsega kreditov gospodinjstvom in za približno 15 % manjšega zmanjšanja obsega kreditov podjetij in NFI. V zadnjem četrtletju se je sicer opazneje povečal obseg kreditov podjetij in NFI za ostale namene (za več kot 90 mio). Neto razdolževanje podjetij in NFI v tujini se je v drugi polovici leta ustalilo na letni ravni med 600 in 700 mio EUR. To je za več kot četrtino manj kot v enakem obdobju leta 2014typo3/#_ftn2 in je bilo v celoti posledica neto odplačil dolgoročnih posojil. Delež nedonosnih terjatev se je novembra zaradi zmanjšanja nedonosnih terjatev do nefinančnih družb nekoliko izraziteje zmanjšal in je s 3,7 mrd EUR znašal 10,3 % celotne izpostavljenosti bančnega sistema, a je še vedno na razmeroma visoki ravni.

Med viri financiranja banke še naprej odplačujejo tuje obveznosti, prirast depozitov domačih nebančnih sektorjev se je izrazito upočasnil. Razdolževanje bank v tujini se zaradi manjšega neto odplačevanja dolgoročnih posojil še naprej postopoma umirja in je novembra lani na letni ravni znašalo 1,2 mrd EUR. Prirast vlog domačih nebančnih sektorjev se je lani v primerjavi z letom 2014 zmanjšal za več kot 60 % in znašal nekoliko manj kot 820 mio EUR. Razlog za tako veliko znižanje je v odlivu vlog države in NFI, manjših prilivih vlog gospodinjstev, prirast vlog podjetij pa se je povečal, kar je po naši oceni lahko tudi posledica nizke investicijske aktivnosti podjetij. Med vlogami nebančnih sektorjev se je za več kot četrtino (2,7 mrd EUR) povečal obseg vlog čez noč, kar je precej poslabšalo ročnostno strukturo vlog in s tem banke še dodatno omejuje pri kreditiranju na daljši rok.

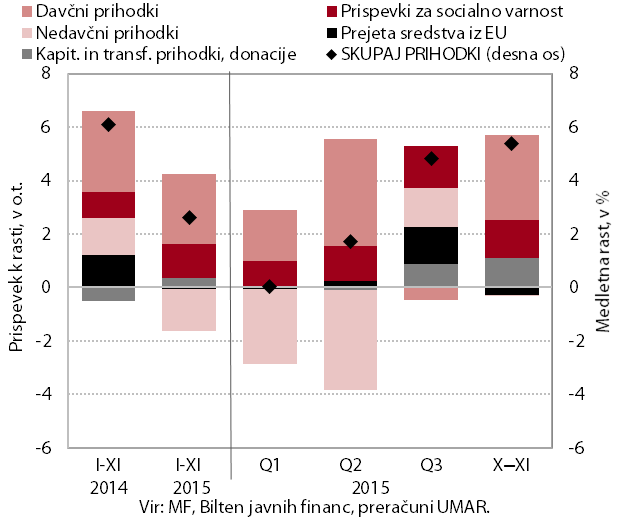

Javnofinančni prihodki so bili v enajstih mesecih 2015 medletno višji za 2,6 %. Med davčnimi prihodki, ki so bili glavni vir rasti celotnih prihodkov, so se najbolj zvišali prihodki od: (i) davkov od dohodkov pravnih oseb (predvsem zaradi pozitivnega letnega poračuna po izboljšanju poslovnih rezultatov leta 2014) in fizičnih oseb (zaradi rasti zaposlenosti in plač) ter (ii) DDV (zaradi rasti zasebne potrošnje in večje učinkovitosti pobiranja davka) in trošarin (delno zaradi zamika plačila dela trošarin iz novembra v december leta 2014). Višji kot v enakem obdobju leta 2014 so bili tudi prihodki od večine ostalih davkov, zlasti davkov na finančne in zavarovalne storitve ter CO2 taks (zaradi dviga davčnih stopenj). Višji so bili še plačani socialni prispevki, kar je posledica večje zaposlenosti, višje povprečne plače in širitve prispevne osnove. Precejšen medletni upad nedavčnih prihodkov je povezan z izrednimi prihodkitypo3/#_ftn1 v letu 2014 in je glavni dejavnik lanske upočasnitve rasti skupnih prihodkov. Nižji so bili tudi prilivi iz proračuna EU.

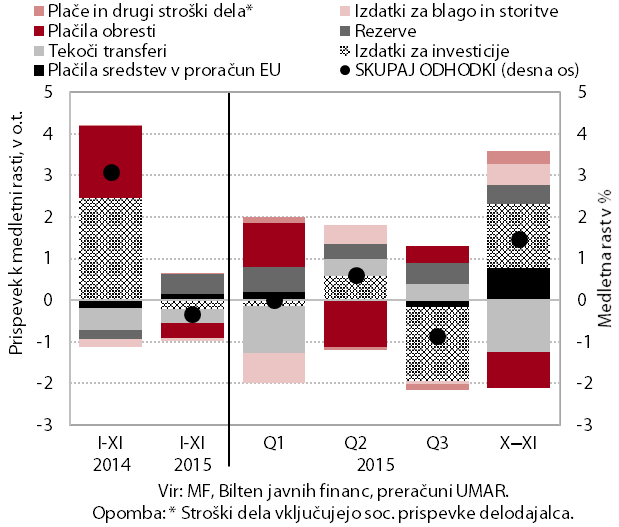

Javnofinančni odhodki so bili v enajstih mesecih 2015 podobni kot v enakem obdobju leta 2014 (‑0,3 %). Med izdatki z največjim medletnim padcem so bili: (i) plačila subvencij, (ii) plačila obresti, in sicer zaradi novega zadolževanja po nižji obresti meri od tiste na zapadli del dolga, ter (iii) izdatki za investicije, pri katerih glede na že znano realizacijo državnega proračuna pričakujemo precejšnje zvišanje decembra 2015. Najbolj so se zvišali izdatki za namenske sklade (vodni sklad in sklad za podnebne spremembe), ki se beležijo v sklopu rezerv. Višji so bili tudi transferi gospodinjstvom, kar je posledica višjih izdatkov za boleznine, letni dodatek za upokojencetypo3/#_ftn1 in denarno socialno pomoč, medtem ko so bili transferi nezaposlenim zaradi nižje brezposelnosti nižji. Pri masi plačtypo3/#_ftn2 glede na podaljšanje veljavnosti večine ukrepov iz leta 2014 v leto 2015 ni bilo večjih medletnih sprememb.

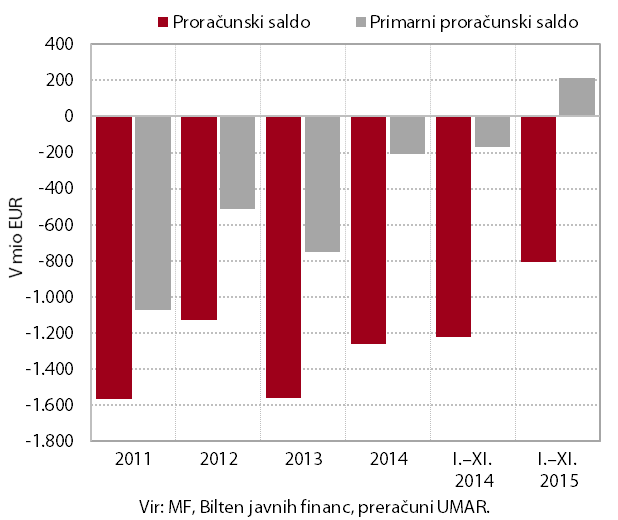

Javnofinančni primanjkljajtypo3/#_ftn1 po denarnem toku je bil v enajstih mesecih 2015 medletno nižji, vendar se bo do konca leta opazno zvišal. Na podlagi že znane realizacije državnega proračuna za december, ko so se močno povišali izdatki za investicije ter izdatki za blago in storitve, ocenjujemo, da se bo javnofinančni primanjkljaj ob koncu leta povišal. Primanjkljaj državnega proračuna, ki ustvari pretežni del javnofinančnega primanjkljaja, je bil lani višji kot predhodno leto, vendar nižji od načrtovanega z rebalansom.

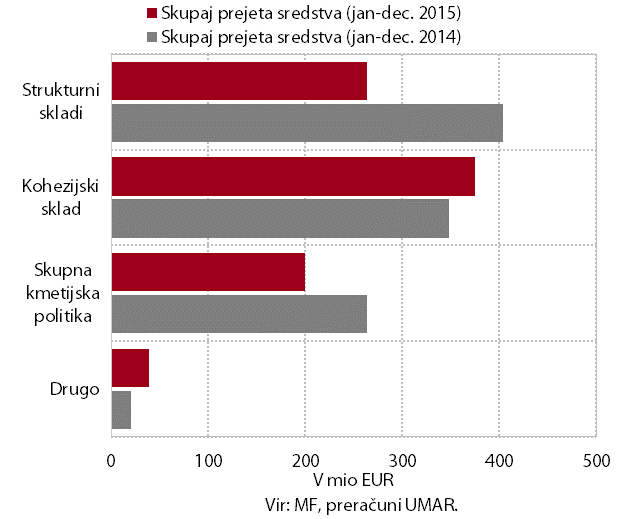

Leta 2015 je Slovenija iz proračuna EU prejela 879 mio EUR, kar je 15 % manj kot leto prej. Slovenija je vplačala v proračun EU 433 mio EUR, iz njega pa prejela 879 mio EUR. Neto položaj državnega proračuna je bil tako pozitiven (447 mio EUR), a manj kot leto prej (633 mio EUR).

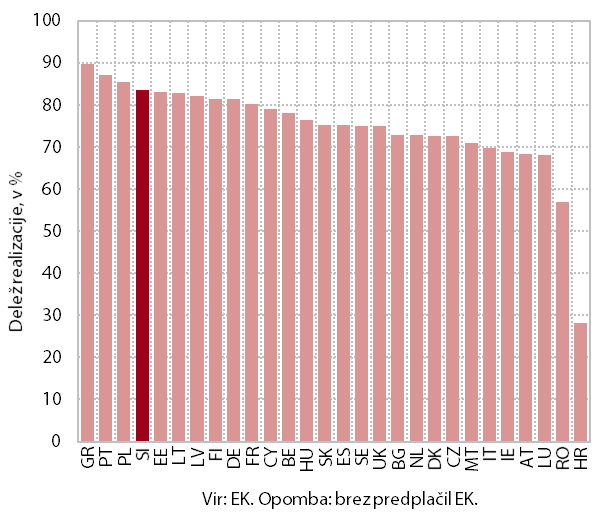

Z letom 2015 se je končalo programsko obdobje črpanja sredstev EU finančne perspektive 2007–2013, v katerem je bila Slovenija, za Poljsko, na drugem mestu med novimi članicami EU. Upravičencem je bilo iz vseh treh operativnih programov do 31. 12. 2015 izplačanih 4,3 mrd EUR, kar predstavlja 105,1 % razpoložljivih sredstev, registriranih zahtevkov za povračilo pa je bilo za slabih 4 mrd EUR (97,1 % pravic porabe). Dokončna povračila v proračun RS se pričakujejo v prvi polovici leta 2016.