Ekonomsko ogledalo

Ekonomsko ogledalo 8/2021

V Sloveniji se je po nekaterih kazalnikih v tretjem četrtletju rast aktivnosti v izvoznem delu gospodarstva upočasnila. Blagovna menjava se je glede na drugo četrtletje celo nekoliko znižala, rast proizvodnje predelovalnih dejavnosti pa upočasnila, kar povezujemo z motnjami v dobavnih verigah. Hkrati se je v poletnih mesecih okrepilo trošenje gospodinjstev, še posebej na področju turizma. Oktobra se je vrednost kazalnika gospodarske klime poslabšala, kar pripisujemo negotovosti glede nadaljnjega razvoja epidemije covida-19 in v mednarodnem okolju, predvsem zaradi motenj v dobavnih verigah. Kljub temu večina kazalnikov zaupanja ostaja na višji ravni kot pred letom. Na trgu dela so bile razmere tudi oktobra dobre, povišanje števila brezposelnih je bilo povezano predvsem z običajnim jesenskim prilivom iskalcev prve zaposlitve. Rast cen življenjskih potrebščin se je oktobra precej okrepila, približno dve tretjini so k medletni inflaciji prispevale višje cene naftnih derivatov in toplotne energije.

Četrtletna gospodarska rast v naših pomembnejših gospodarskih partnericah

Gospodarska rast evrskega območja je bila tudi v tretjem četrtletju visoka. Po prvi oceni Eurostata se je BDP v primerjavi z drugim četrtletjem zvišal za 2,2 % (medletno za 3,7 %) in še za 0,5 % zaostajal za četrtim četrtletjem leta 2019, zadnjim pred krizo. Glavno gonilo rasti je ostala zasebna potrošnja. Izmed naših pomembnejših gospodarskih partneric je imela najvišjo rast Avstrija (četrtletno 3,3 %, medletno 4,8 %), visoko pa tudi Francija in Italija. Gospodarska rast v Nemčiji, ki jo med našimi glavnimi gospodarskimi partnericami najbolj omejujejo motnje v dobavnih verigah, je bila v primerjavi s četrtletjem prej 1,8-odstotna (medletno 2,5 %). Razpoložljivi kazalniki nakazujejo, da se bo rast gospodarske aktivnosti evrskega območja v zadnjem četrtletju upočasnila. Vrednosti kazalnikov PMI so bile oktobra najnižje v zadnjih šestih mesecih. Gospodarsko okrevanje izgublja zagon zlasti zaradi poglabljanja ozkih grl na strani ponudbe, visokih cen energentov in inflacijskih pritiskov, negotovost pa se povečuje tudi zaradi ponovnega širjenja epidemije. EK in IMF sta v svojih jesenskih napovedih evrskemu gospodarstvu napovedala 5-odstotno rast v letošnjem letu, za naslednje leto pa upočasnitev na 4,3 %.

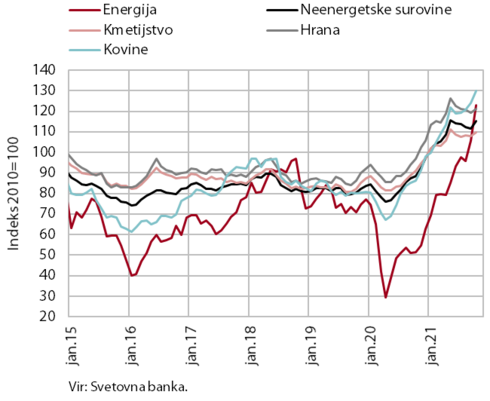

Cene surovin

Dolarske cene nafte Brent so se oktobra nadalje zvišale, po nekajmesečnem zniževanju so se zvišale tudi cene neenergetskih surovin. Povprečna dolarska cena nafte Brent se je oktobra zvišala za 12,2 % (medletno za 107,9 %) na 83,5 USD za sod. Na svetovnih trgih se močno krepijo tudi cene ostalih energentov, zlasti zemeljskega plina. Ta se je oktobra ob nižjih zalogah, večjem povpraševanju in geostrateških vplivih v primerjavi z mesecem prej po ocenah podražil za 25 % (medletno za 307 %). Rast cen zemeljskega plina, ki je eden izmed virov proizvodnje električne energije, močno vpliva tudi na zviševanje cen elektrike na evropskem trgu. Neenergetske surovine so se po podatkih Svetovne banke oktobra v primerjavi z mesecem prej zvišale za 3 %, medletno pa so bile višje za 30 %. Visoke ostajajo zlasti cene osnovnih kovin (brez mineralov in žlahtnih kovin), ki so se oktobra še zvišale in bile medletno višje za 51 %. Cene energentov in ostalih surovin pomembno vplivajo na krepitev inflacije v evrskem območju, ki je bila oktobra 4,1-odstotna.

Kratkoročni kazalniki gospodarskih gibanj v Sloveniji

Po nekaterih kazalnikih se je v Sloveniji v tretjem četrtletju rast aktivnosti, predvsem v delu izvozno usmerjenega gospodarstva, upočasnila, domača potrošnja pa se je okrepila. Blagovna menjava se je v tretjem četrtletju znižala, povečevanje proizvodnje predelovalnih dejavnosti pa se je upočasnilo, kar je po naši oceni povezano z motnjami v dobavnih verigah. Glede na enako obdobje leta 2019 sta bila oba kazalnika višja. Gradbena aktivnost na mesečni ravni precej niha in je predvsem zaradi neugodnih gibanj v gradnji nestanovanjskih stavb avgusta ostala za primerljivo lansko ravnjo. V trgovini se je prodaja avgusta povečala in v večini panog v prvih osmih mesecih leta skupaj presegla raven iz enakega obdobja 2019. Tudi v tržnih storitvah se je prihodek avgusta povečal, že nekaj mesecev močno raste prihodek v gostinstvu, ki pa še ostaja nižji kot v enakem obdobju 2019. Trošenje gospodinjstev se je v poletnih mesecih tekoče pospešilo predvsem v storitvah, povezanih s turizmom. Prvi podatki za začetek zadnjega letošnjega četrtletja kažejo na ohranjanje razlik v gibanjih izvoznega dela gospodarstva in domače potrošnje. Poraba elektrike je bila oktobra približno na ravni tiste iz enakih obdobij v letih 2019 in 2020, medletna rast prometa tovornih vozil na avtocestah pa se je nekoliko upočasnila. Po podatkih o davčnem potrjevanju računov je bila rast prodaje oktobra medletno višja, predvsem kot posledica lanske nizke prodaje po uvedbi strožjih zaščitnih ukrepov v jesenskih mesecih. Negotovost v mednarodnem okolju, predvsem zaradi motenj v dobavnih verigah, pa tudi glede nadaljnjega razvoja epidemije covida-19, je najverjetneje tudi oktobra prispevala k poslabšanju vrednosti kazalnika gospodarske klime. Kljub temu večina kazalnikov zaupanja ostaja na višji ravni kot pred letom.

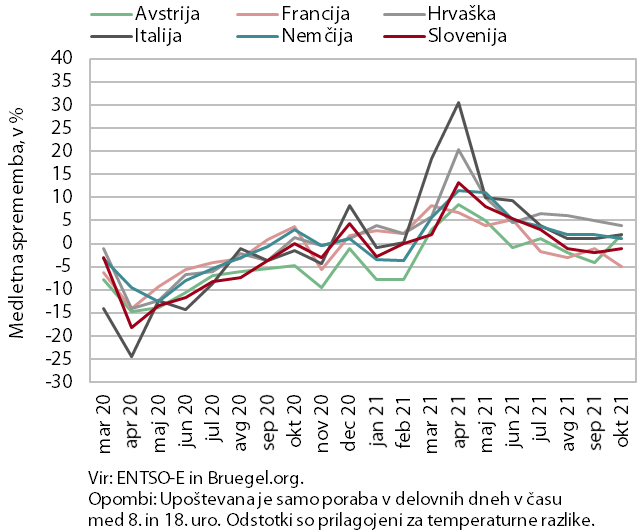

Poraba elektrike

Poraba elektrike je bila oktobra podobna kot v enakem obdobju v letih 2019 in 2020. Za obema obdobjema je zaostajala le za približno 1 %. Izmed naših glavnih trgovinskih partneric je glede na oktober 2019 poraba upadla v Avstriji in Franciji (3 % oz. 1 %), drugje je bila višja (v Italiji za 1 %, v Nemčiji za 2 %, na Hrvaškem za 4 %). V primerjavi z lanskim oktobrom je bila poraba višja v večini naših partneric, v Nemčiji za 1 %, v Italiji za 2 %, na Hrvaškem pa kar za 4 %, kar po naši oceni kaže na boljšo jesensko turistično sezono od lanske (tudi zaradi učinka osnove). V Franciji je bila poraba oktobra medletno nižja za 5 %, zlasti kot posledica vremensko povezanih izpadov elektrike.

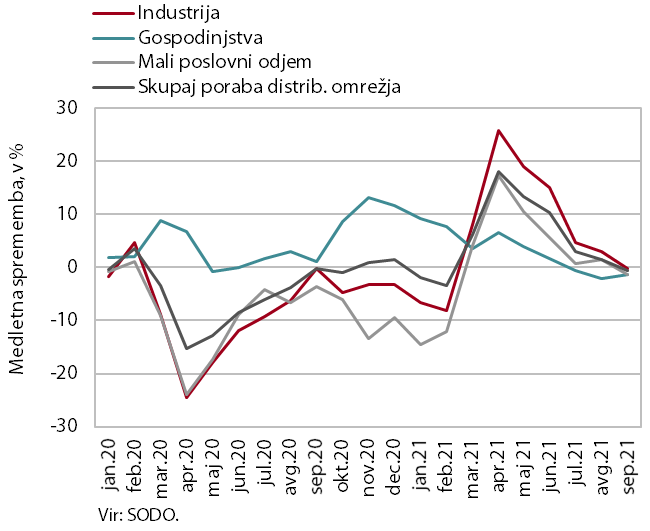

Poraba elektrike po odjemnih skupinah

Industrijska poraba elektrike je bila septembra podobna kot v enakem obdobju leta 2019 in 2020, poraba malega poslovnega odjema pa je zaostajala. Potem, ko je bila julija in avgusta industrijska poraba v primerjavi z enakim obdobjem leta 2019 nižja (za 4,9- oz. 3,4 %), je bila septembra zopet podobna; podobna je bila tudi gospodinjska poraba. Poraba malega poslovnega odjema, ki za primerljivim obdobjem iz leta 2019 zaostaja že od začetka epidemije, je bila septembra nižja za 4,9 % (julija za 3,3 %, avgusta za 5,3 %). V primerjavi z lanskim septembrom je bila industrijska poraba približno enaka, porabi malih poslovnih odjemalcev in gospodinjstev pa sta bili nižji za 1,4 %.

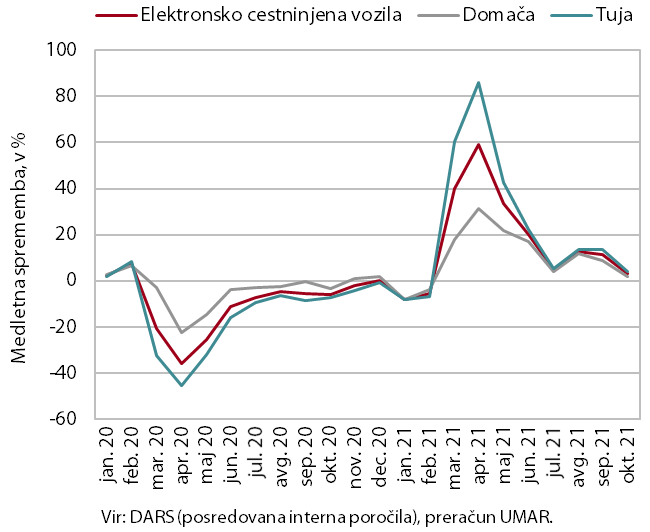

Promet elektronsko cestninjenih vozil na slovenskih avtocestah

Promet tovornih vozil na slovenskih avtocestah je bil oktobra medletno večji le za 3 %, predvsem zaradi enega delovnega dneva manj. Medletna rast je bila sicer povezana z manjšim obsegom prometa ob začetku drugega vala epidemije lani. Glede na oktober 2019 je bil obseg prometa tovornih vozil za nekaj odstotkov manjši, po prilagoditvi za različno število delovnih dni pa za skoraj 2 % večji kot oktobra v letu pred epidemijo.

Davčno potrjevanje računov

Po podatkih o davčnem potrjevanju računov je bila prodaja oktobra medletno večja za 15 %, glede na enako obdobje leta 2019 pa za 2 %. Medletna rast se je glede na septembrsko okrepila v vseh dejavnostih, kar je bila predvsem posledica lanske nizke prodaje po razglasitvi epidemije oz. omejitev pri ponudbi ter prodaji blaga in storitev. Medletna rast se je tako najmočneje okrepila v dejavnostih, ki so bile lani v tem obdobju skoraj v celoti zaprte (gostinske storitve, potovalne agencije ter kulturne, razvedrilne in športne dejavnosti). Rast prodaje glede na oktober 2019 pa je bila zaradi izvajanja pogoja PCT in enega delovnega dneva manj oktobra letos, v primerjavi z rastjo septembra, nižja. Pri tem je bila v trgovini, kjer se je ustvarilo skoraj 80 % vse prodaje, prodaja za 3 % večja kot oktobra 2019. Večja je ostala tudi prodaja pri strežbi jedi in pijač ter nastanitvenih in športnih dejavnostih, na kar je verjetno vplivalo tudi nadaljevanje unovčevanja bonov, pri nekaterih pa tudi višje cene. Prodaja kulturnih in razvedrilnih storitev, v potovalnih agencijah in pri igrah na srečo pa je za okoli 40 % zaostajala za primerljivo prodajo iz leta 2019.

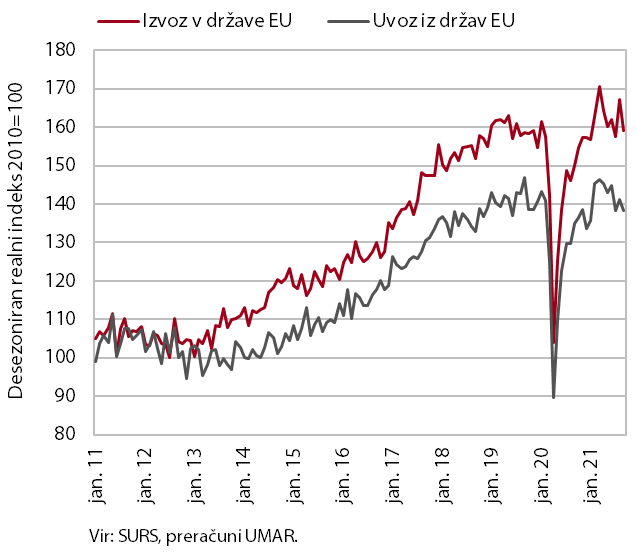

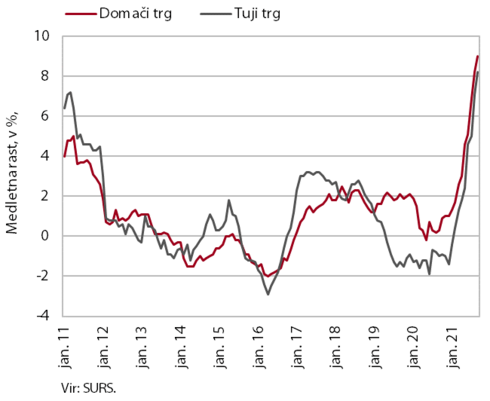

Blagovna menjava – realno

Blagovna menjava se je v tretjem četrtletju znižala. V primerjavi s četrtletjem prej se je realni izvoz blaga v države EU v tretjem četrtletju nekoliko znižal (za 0,5 %, desez.), kar je po naši oceni povezano z motnjami v dobavnih verigah. Pomanjkanje elektronskih komponent in ozka grla v dobavah surovin so vplivali zlasti na avtomobilsko in z njo povezano industrijo v Sloveniji in naših glavnih trgovinskih partnericah (Nemčija, Francija), kar je vplivalo na nižji izvoz vozil, ki še naprej opazno zaostaja za ravnmi iz enakega obdobja leta 2019. Po razpoložljivih podatkih se je upočasnila tudi rast izvoza ostalih glavnih skupin proizvodov (razen kovin in kovinskih izdelkov ), ki pa še naprej presegajo primerljive ravni iz leta 2019. Upadel je tudi uvoz blaga iz držav EU (za 3,5 %, desez.), predvsem uvoz nekaterih proizvodov za široko porabo (uvoz osebnih avtomobilov), nižja pa je bila tudi rast uvoza proizvodov za investicije in vmesno porabo. Na začetku zadnjega četrtletja ostajajo izvozna pričakovanja višja kot pred pričetkom epidemije, njihova mesečna nihanja pa kažejo na povečano negotovost, ki izhaja predvsem iz mednarodnega okolja.

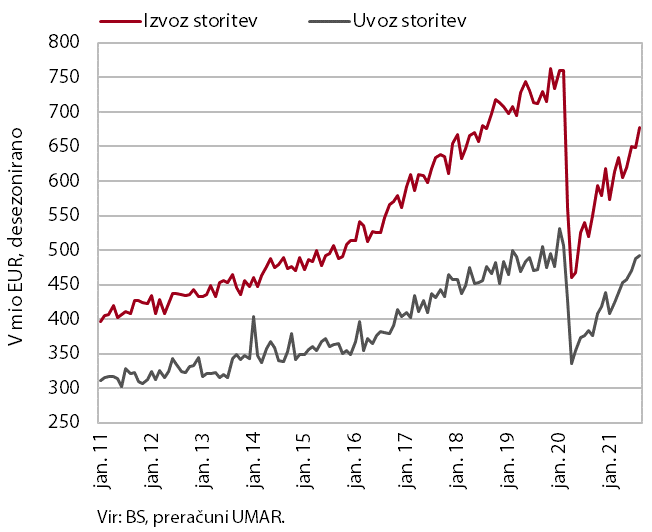

Storitvena menjava – nominalno

Storitvena menjava se je avgusta še povečala, a ostala nižja kot pred epidemijo. Rast se je nadaljevala v menjavi večine pomembnejših storitev (transport, potovanja, IKT, ostale poslovne storitve), razen v gradbeništvu. K povečanju je največ prispevalo okrevanje menjave storitev, povezanih s turizmom, kjer pa so bili izvozni in uvozni prihodki še vedno za okoli petino nižji kot avgusta 2019. V prvih osmih mesecih je bila skupna storitvena menjava še vedno za okoli desetino nižja kot v enakem obdobju leta 2019, kar izhaja predvsem iz okoli 50 % nižje menjave na področju turizma. Ocenjujemo, da je bil v tem obdobju upad trošenja tujih turistov, izletnikov in tranzitnih potnikov v Sloveniji globlji kot upad trošenja slovenskih gostov v tujini. Druge pomembnejše skupine storitev večinoma presegajo primerljive predkrizne ravni.

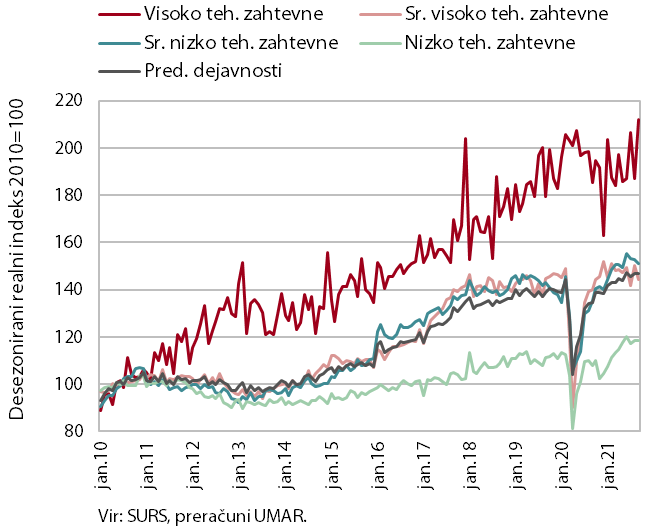

Obseg proizvodnje v predelovalnih dejavnostih

Tudi proizvodnja predelovalnih dejavnosti se je v tretjem četrtletju še povečala, a se je okrevanje upočasnilo. K temu je poleg tekočega upada v juliju prispevala tudi skromna septembrska rast. Po naši oceni je to posledica težav v dobavnih verigah, ki so najhuje prizadele avtomobilsko industrijo in njene dobavitelje. Medčetrtletno se je aktivnost najbolj povečala v visoko tehnološko zahtevnih panogah, v srednje nizko in nizko tehnološko zahtevnih panogah je bila rast skromnejša, v srednje visoko tehnološko zahtevnih panogah, med katere se uvršča avtomobilska industrija, pa je prišlo do upada. Medletna rast proizvodnje predelovalnih dejavnosti pa je bila v tretjem četrtletju ponovno razmeroma visoka (9,7 % v tretjem četrtletju, 29,4 % v drugem četrtletju), kar je bilo delno še vedno posledica nizke osnove; solidna je bila tudi rast, v primerjavi z enakim četrtletjem v letu 2019. Raven iz lanskega tretjega četrtletja so najbolj presegle srednje nizko tehnološko zahtevne panoge, najmanj pa srednje visoko zahtevne, zaradi upada v avtomobilski industriji.

Aktivnost v gradbeništvu

Gradbena aktivnost se je avgusta povišala, a je bila še naprej nižja kot pred letom. Vrednost opravljenih del se je na mesečni ravni povišala za 1,4 %, medletno pa je bila nižja za 6,8 %. Ob izrazitih mesečnih nihanjih se aktivnost v gradnji inženirskih objektov in specializiranih gradbenih delih zadržuje na ravneh, ki so bile dosežene na začetku leta, podobno v gradnji stanovanjskih stavb. V gradnji nestanovanjskih stavb pa se aktivnost znižuje. Zaloge pogodb so v prvi polovici leta naraščale in presegale ravni iz leta 2020, avgusta pa so se močno znižale in bile tudi medletno nižje.

Cene v gradbeništvu so se zaradi naraščanja cen surovin in pomanjkanja delovne sile še nadalje povečale. Implicitni deflator vrednosti opravljenih gradbenih del, ki meri cene v gradbeništvu, je bil avgusta na ravni 8 %, kar je največ po letu 2005.

Prihodek v trgovini

Prodaja v trgovini se je avgusta, po močnem zmanjšanju v preteklem mesecu, povečala v vseh treh glavnih panogah; po predhodnih podatkih se je rast nadaljevala tudi septembra. Skupaj je bila prodaja v prvih osmih mesecih medletno višja za 9 % in podobna kot v enakem obdobju leta 2019. Glede na 2019 je bila nižja le v trgovini z motornimi vozili in pri prodaji motornih goriv. Nasprotno pa je bila v tem obdobju za 12 % višja prodaja neživil znotraj trgovine na drobno, kjer se je več kot podvojila prodaja po pošti ali internetu (njen delež znaša okoli 7 %), za okoli desetino pa je bila večja prodaja farmacevtskih in medicinskih izdelkov ter računalniških in telekomunikacijskih naprav. Po predhodnih podatkih se je prihodek v trgovini na drobno in z motornimi vozili septembra še povečal.

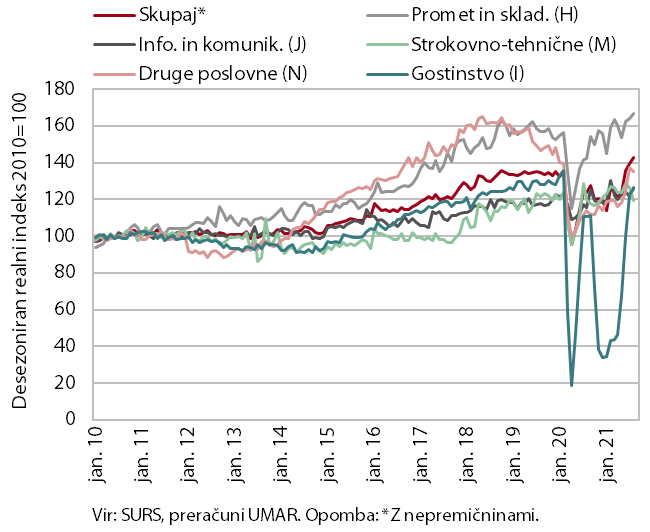

Prihodek v tržnih storitvah

Avgusta se je v tržnih storitvah nadaljevala rast realnega prihodka. Glede na predhodni mesec se je povečal za 2,3 %, raven pred letom pa je presegel za 15,3 %. Zaradi občutne rasti v računalniških storitvah na domačem in tujih trgih, se je prihodek najbolj okrepil v informacijsko-komunikacijskih storitvah, kjer sicer že dlje časa stagnira. V zadnjih mesecih se je močno povečal v gostinstvu, kar povezujemo z rastjo prenočitev tujih in domačih turistov ter izletnikov, ki so unovčevali lanske in letošnje bone. Prihodek, ki je bil medletno višji za 14 %, je še za 2 % zaostajal za prihodkom iz avgusta 2019. Zmerna rast se je nadaljevala v prometu, k temu je največ prispevala dejavnost skladiščenja. V strokovno-tehničnih dejavnostih pa se je prihodek še naprej zmanjševal zaradi znatnega padca v arhitekturno-projektantskih storitvah. Kljub nadaljnji rasti v potovalnih agencijah, se je prihodek zmanjšal tudi v drugih poslovnih dejavnostih. Zaostanek glede na prihodek istega meseca leta 2019 je bil izrazit le še v nekaj dejavnostih, kot so potovalne in zaposlovalne agencije.

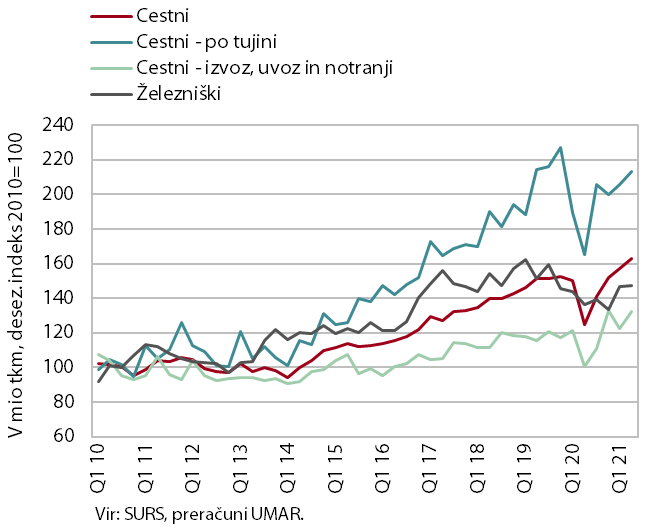

Obseg cestnega in železniškega blagovnega prometa

Obseg cestnega blagovnega prometa se je v drugem četrtletju 2021 še naprej krepil in precej presegel raven iz primerljivega obdobja leta 2019, obseg železniškega prometa pa je bil nekoliko nižji. V primerjavi s predhodnim četrtletjem se je obseg cestnih prevozov naših prevoznikov po tujini povečal za 4 %, obseg cestnih prevozov, ki vsaj delno potekajo po Sloveniji (izvoz, uvoz in notranji prevoz skupaj), pa za 8 %. Medletno se je ob nizki lanski osnovi obseg cestnega prometa povečal za skoraj tri desetine. Medletno višji je bil tudi železniški prevoz blaga (za skoraj desetino), v primerjavi z enakim obdobjem v letu pred epidemijo pa je za nekaj odstotkov zaostajal.

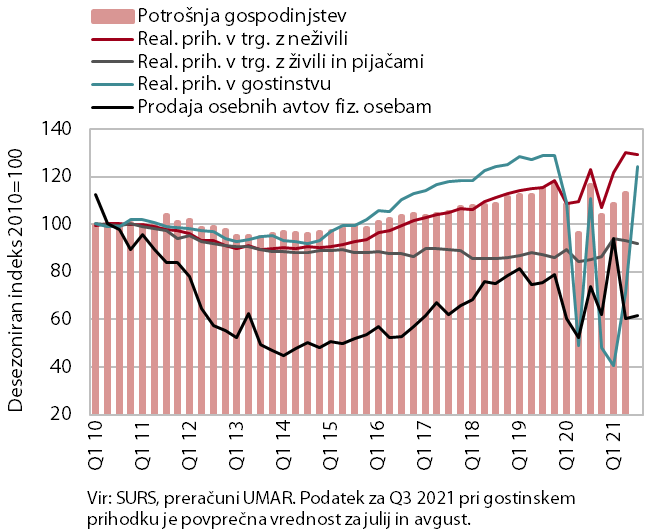

Izbrani kazalniki potrošnje gospodinjstev

Trošenje gospodinjstev se je v poletnih mesecih pospešilo predvsem v storitvah, povezanih s turizmom, visoka je ostala tudi rast nakupov neživil in hrane, medletno nižji pa so bili izdatki za nove avtomobile. Gospodinjstva so poleti povečala trošenje predvsem za gostinske storitve (nastanitve, strežba jedi in pijač) doma, na kar je vplivalo tudi unovčevanje bonov, in v tujini, kamor se je letos odpravilo precej več domačega prebivalstva kot lani. V tretjem četrtletju so prav tako medletno znatno več trošila za kulturne in razvedrilne storitve, kar je tudi posledica nizke lanske osnove, ter za športne storitve, kjer so izdatki nominalno za 17 % presegli raven iz enakega obdobja 2019. Medletno precej večji so ostali tudi izdatki za živila in pijačo ter neživila, znotraj katerih pa se je rast prodaje trajnih dobrin precej upočasnila. Medletno nižja je bila prodaja osebnih avtomobilov, na kar je po naši oceni vplival tudi podaljšan rok dobave.

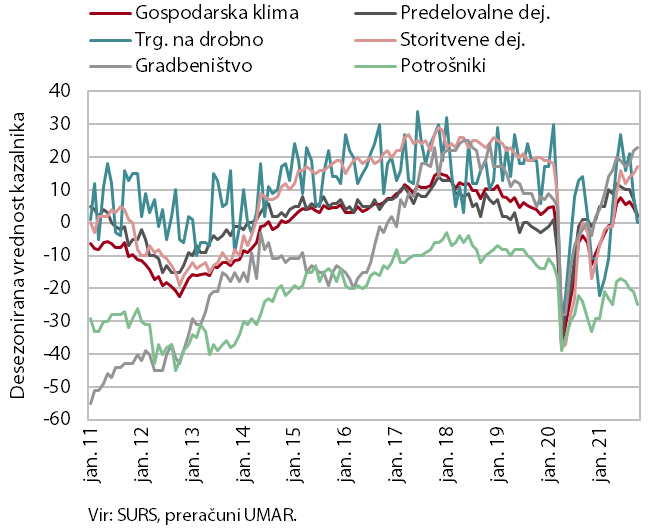

Gospodarska klima

Oktobra se je vrednost kazalnika gospodarske klime drugi mesec zapored poslabšala. Na mesečni ravni se je znižalo zaupanje v trgovini na drobno, v predelovalnih dejavnostih in pri potrošnikih. To je verjetno posledica še vedno velike negotovosti glede poteka epidemije, hkrati pa nekaterih aktualnih dogajanj v mednarodnem okolju, povezanih z ozkimi grli pri dobavi višanjem cen surovin in energentov. Vrednost kazalnika zaupanja je sicer višja kot oktobra lani, predvsem zaradi precej višjega zaupanja v storitvenih dejavnostih in gradbeništvu. V primerjavi z enakim obdobjem leta 2019 pa je kazalnik gospodarske klime nekoliko nižji; precej nižji je v trgovini na drobno in pri potrošnikih, kar je verjetno odraz negotovosti v zvezi z epidemičnimi razmerami in ukrepi.

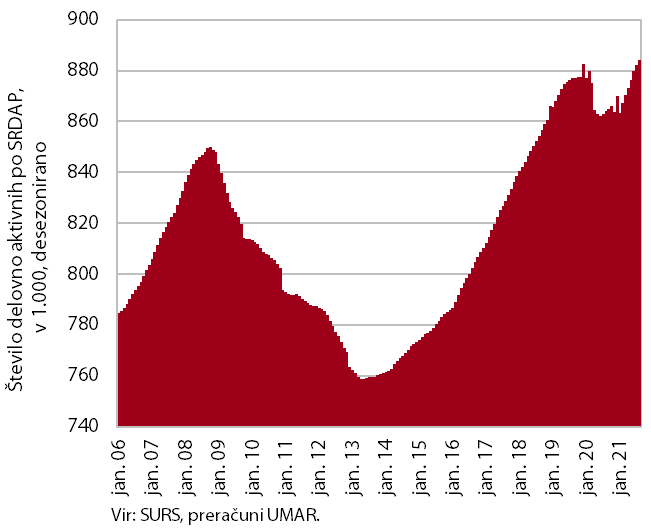

Število delovno aktivnih oseb

Zaposlenost je bila avgusta na podobni ravni kot v predhodnih dveh mesecih. V prvih osmih mesecih je bilo število delovno aktivnih za 0,7 % višje kot v enakem obdobju lani. Rast samozaposlenih (1,3 %) je bila višja kot rast zaposlenih (0,6 %), čeprav je bil lanski upad števila samozaposlenih bistveno manjši kot zaposlenih. Avgusta je najvišja medletna rast ostala v gradbeništvu ter zdravstvu in socialnem varstvu. Visoka je bila tudi v gostinstvu, kot odraz razmeroma hitrega okrevanja po lanskem močnem upadu, število zaposlenih pa je ostalo pod ravnjo iz avgusta 2019. Zajezitveni ukrepi so močno prizadeli tudi kulturne, razvedrilne in rekreacijske dejavnosti, kjer je število zaposlenih avgusta letos prav tako ostalo nižje kot avgusta 2019.

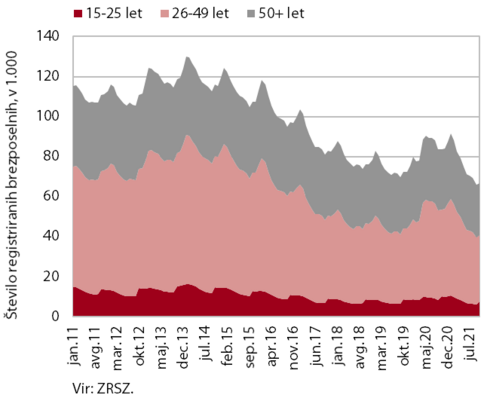

Število registriranih brezposelnih oseb

Oktobra se je število brezposelnih nekoliko povišalo, a je to večinoma odraz sezonskih gibanj, povezanih z večjim prilivom iskalcev prve zaposlitve v brezposelnost. Konec oktobra je bilo brezposelnih 66.654 oseb, kar je 0,8 % več kot konec septembra in 20,3 % manj kot pred letom. Brezposelnih je bilo manj tudi v primerjavi s koncem oktobra 2019 (za 8 %). Po sezonsko prilagojenih podatkih pa je bilo konec oktobra za 1,7 % manj brezposelnih kot konec septembra, kar je podobno upadu v zadnjih mesecih. Čeprav se je, kot običajno v oktobru, med brezposelne prijavilo večje število mladih (iskalci prve zaposlitve), je bilo konec oktobra občutno manj brezposelnih mladih oseb (do 25 let) kot lani in tudi manj kot konec oktobra 2019. Na slednje med drugim vplivajo demografska gibanja (zmanjševanje števila mladih) in veliko povpraševanje po delovni sili, ki se kaže tudi v zgodovinsko visoki stopnji prostih delovnih mest.

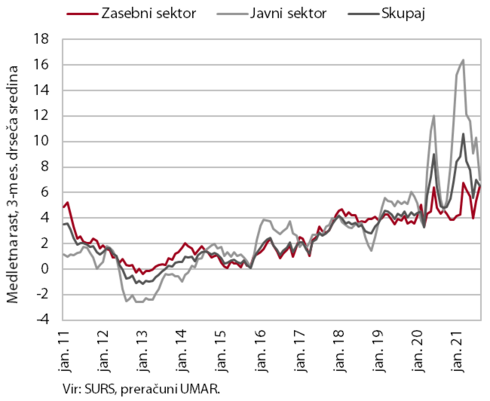

Povprečna bruto plača na zaposlenega

Avgusta je bila medletna rast plač nižja kot v predhodnih mesecih (4,8 %), predvsem v javnem sektorju. Tu je bila 3,4-odstotna, kar je opazno manj kot v predhodnih mesecih, ko je še bila pod vplivom z epidemijo povezanih izplačil dodatkov. V prvih osmih mesecih so bile plače v javnem sektorju za 11,2 % višje kot v enakem obdobju lani. V zasebnem sektorju je bila povprečna plača v prvih osmih mesecih medletno višja za 5,6 %, na kar so vplivali različni dejavniki, predvsem dvig minimalne plače v začetku leta, ocenjujemo, da tudi pomanjkanje delovne sile; prav tako je še prisoten vpliv metodologije izračuna plač v povezavi z interventnimi ukrepi za ohranjanje delovnih mest.

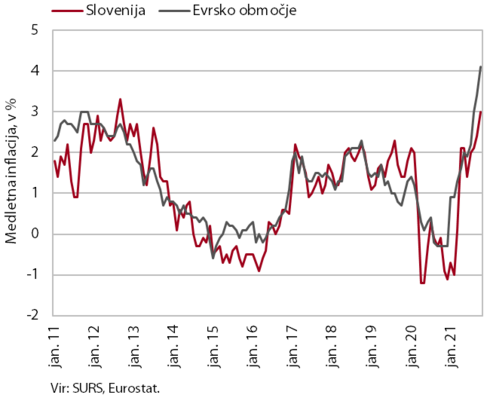

Cene življenjskih potrebščin

Medletna rast cen življenjskih potrebščin se je oktobra ob hitri rasti cen energentov precej okrepila, na 3,0 %. Približno dve tretjini rasti so prispevale višje cene naftnih derivatov (medletno so bile višje za več kot 35 %) in toplotne energije (za skoraj 45 %). Ob višjih cenah surovin in energentov ter ob težavah v dobavnih verigah se še naprej krepi rast cen trajnega blaga, ki je bila 4,6-odstotna. K temu pomembno prispevajo višje cene avtomobilov, ki so se v preteklih mesecih precej povišale in bile oktobra medletno višje za 5,6 %. Cene poltrajnega blaga pa so bile že drugi mesec zapored medletno nižje (tokrat za 0,8 %). Rast cen storitev ostaja nizka, okoli 1 %. Med njimi pa so se najbolj povišale cene gostinskih storitev (medletno 5,9 %). Cene v skupini hrana in brezalkoholne pijače so bile oktobra prvič po januarju medletno višje (a le za 0,3 %); v prihodnjih mesecih pričakujemo, da se bo njihova rast, zaradi nizke osnove in napovedi rasti cen nekaterih prehrambnih izdelkov, okrepila.

Cene industrijskih proizvodov domačih proizvajalcev

Medletna rast cen industrijskih proizvodov slovenskih proizvajalcev se še vedno hitro krepi, septembra je bila že 8,6-odstotna. Pospešeno naraščajo cene na domačih in tujih trgih. K skupni rasti v največji meri še naprej prispevajo cene v skupini surovin, ki so bile medletno višje za 13,1 %, in proizvodov za investicije, ki so bile višje za 8,2 %. Medletna rast cen energentov se je ohranila pri 8,5 %, njihov prispevek k skupni rasti pa je bil zaradi nizkega deleža razmeroma skromen. Višje cene surovin in ozka grla v proizvodnji vplivajo tudi na rast cen blaga za široko porabo. Ta je sicer še vedno razmeroma nizka (1,8 %), a se postopoma krepi. Cene trajnega in tudi netrajnega blaga so bile septembra višje za 1,6 in 1,8 %.

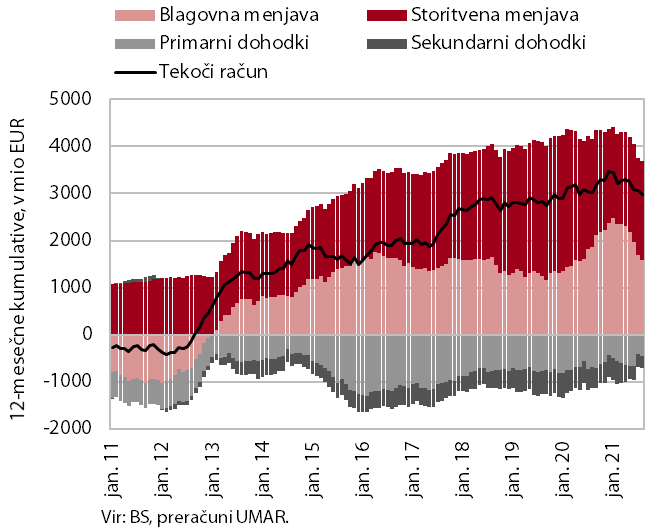

Tekoči račun plačilne bilance

Presežek tekočega računa plačilne bilance se je avgusta znova znižal. V zadnjih dvanajstih mesecih je znašal 3 mrd EUR oziroma 5,9 % BDP. K medletno nižjemu presežku je največ prispeval nižji blagovni presežek, kar povezujemo s poslabšanimi pogoji menjave (višja rast uvoznih od izvoznih cen). Medletno nižji je ostal tudi storitveni presežek, predvsem zaradi manjšega presežka pri potovanjih. Nadalje se sicer povečuje presežek v menjavi tehničnih, s trgovino povezanih storitev, storitev raziskav in razvoja ter gradbenih storitev. Primanjkljaj primarnih dohodkov je bil medletno nižji, večinoma zaradi več prejetih subvencij iz proračuna EU za kmetijsko in ribiško politiko. Pri primarnih dohodkih so bila nižja tudi neto plačila obresti na zunanji dolg in neto plačila dohodkov od lastniškega kapitala. Nižji je bil tudi primanjkljaj sekundarnih dohodkov, in sicer zaradi več prejetih sredstev državnega sektorja iz Evropskega socialnega sklada in tudi večjih prilivov tekočih transferjev zasebnega sektorja.

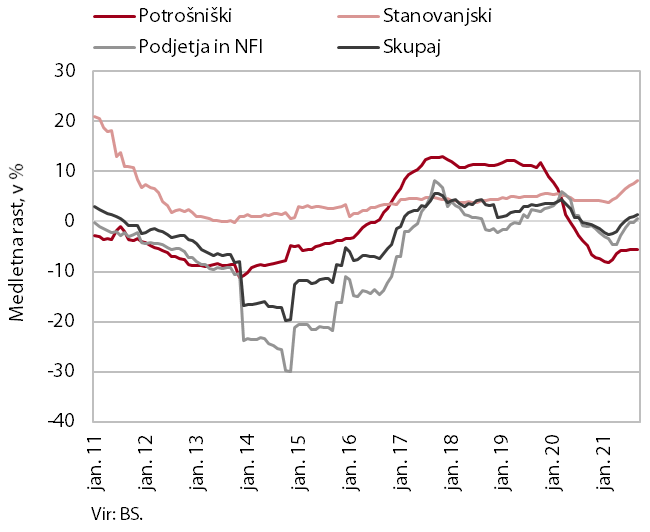

Medletna rast kreditov domačim nebančnim sektorjem

Obseg posojil bank domačim nebančnim sektorjem se je tudi septembra nekoliko okrepil, medletna rast pa je ostala skromna (1,4 %). Po tem ko se je kreditiranje podjetij in NFI na medletni ravni od sredine preteklega leta zniževalo, je bil obseg kreditov septembra medletno višji za 0,7 %. Višja so bila posojila podjetjem in tudi NFI. K skupni rasti pa je še naprej največ prispevalo okrepljeno zadolževanje gospodinjstev v obliki stanovanjskih posojil, ki so bila na medletni ravni višja za 8,1 %, kar je največ po letu 2011. Medletni padec potrošniških posojil se je v zadnjih mesecih ustalil okrog 5,5 % (pred tem so bili padci višji). Kakovost bančne aktive je bila solidna. Delež nedonosnih terjatev je ostal avgusta nizek, 1,3-odstoten. Po treh mesecih zniževanja pa se je nekoliko povečal delež terjatev s povečanim kreditnim tveganjem, predvsem zaradi prirasta v gostinstvu, kjer delež tovrstnih terjatev dosega že skoraj 60 % vseh terjatev, in deloma tudi v trgovini, kjer pa je bil delež terjatev s povečanim tveganjem nižji od 10 %.

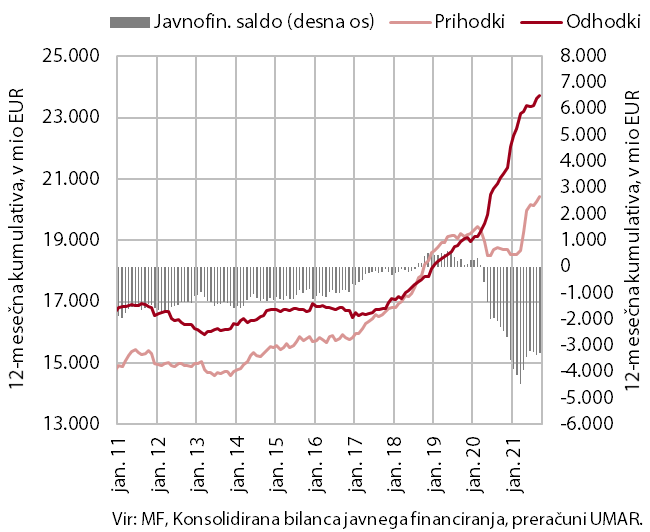

Konsolidirana bilanca javnega financiranja

Medletna rast prihodkov konsolidirane bilance javnega financiranja se je v tretjem četrtletju močno upočasnila (tudi zaradi močnega učinka osnove), medletna rast odhodkov pa je bila nekoliko višja kot v drugem četrtletju. Primanjkljaj je bil zato nekoliko višji kot v drugem četrtletju, v prvih devetih mesecih skupaj pa je bil nižji kot v enakem obdobju lani. Izjemno visoka rast prihodkov v drugem četrtletju letos (36,1 %), se je v tretjem četrtletju upočasnila (5,3 %), zlasti rast prihodkov iz DDV in dohodka od pravnih oseb. Upočasnila se je tudi rast plač in posledično prihodkov iz socialnih prispevkov in dohodnine. Visoka medletna rast v drugem četrtletju je bila posledica lanske nizke osnove zaradi slabših gospodarskih razmer, učinka odobrenih odlogov, obročnega odplačevanja in oprostitve plačil davčnih obveznosti. Medletna rast odhodkov je bila v tretjem četrtletju nekoliko višja (6,3 %) kot v drugem (4,0 %), k čemur so največ prispevali upočasnjeno zniževanje subvencij ter okrepljeni rasti investicij in plačil v proračun EU, rast ostalih kategorij odhodkov pa se je upočasnila. Odhodki za blaženje posledic covid-19 so bili v tretjem četrtletju nižji kot v enakem obdobju lani, zaradi izteka veljavnosti številnih ukrepov so bili tudi znatno nižji kot v prvem in drugem četrtletju letos. V devetih mesecih letos skupaj pa so bili odhodki za te ukrepe za 775 mio EUR višji (2,4 mrd EUR) kot v enakem obdobju lani.

Prejeta sredstva iz proračuna EU

Neto položaj državnega proračuna do proračuna EU je bil v prvih devetih mesecih letos pozitiven (129,8 mio EUR). Slovenija je v tem obdobju iz proračuna EU prejela 570,1 mio EUR (35,2 % v proračunu načrtovanih prihodkov za leto 2021), vplačala pa 440,4 mio EUR (77,9 % načrtovanih vplačil). Največji delež v prihodkih so imela sredstva iz strukturnih skladov (43,5 % vseh povračil v državni proračun; 35,3 % načrtovanih pa je bilo povrnjenih) ter sredstva Skupne kmetijske in ribiške politike (39,1 %; 73,5 %). Delež sredstev iz Kohezijskega sklada je znašal 10,3 %, povrnjenih v državni proračun pa je bilo 23,8 % načrtovanih sredstev. Po podatkih SVRK je bilo do konca septembra 2021 iz finančne perspektive 2014–2020 upravičencem izplačanih 62 % razpoložljivih sredstev.