Ekonomsko ogledalo

Ekonomsko ogledalo 7/2022

Obeti gospodarske rasti v evrskem območju se ob močnih inflacijskih pritiskih in energetski krizi ter zaostrovanju denarne politike poslabšujejo. Septembrski kazalniki zaupanja nakazujejo krčenje gospodarske aktivnosti v evrskem območju, zaupanje med potrošniki pa je na najnižji izmerjeni ravni. Tudi v Sloveniji se je vrednost kazalnika gospodarske klime septembra opazno znižala in bila pod dolgoletnim povprečjem. Potrošnja gospodinjstev je bila v poletnih mesecih podobna kot v drugem četrtletju, ko je že nekoliko upadla, vedno bolj pa jo zavirajo cenovni pritiski, padanje kupne moči in večja previdnost potrošnikov. Inflacija je bila septembra 10-odstotna, k upočasnitvi glede na avgust (11 %) so prispevali zlasti ukrepi vlade za omilitev posledic energetske draginje, ki so inflacijo na letni ravni po naši oceni ublažili za 2,3 odstotne točke. V gradbeništvu se je v poletnih mesecih nadaljevala rast aktivnosti, zlasti gradnja stavb, v tržnih storitvah pa se je prihodek zmanjšal. Aktivnost v izvoznem delu gospodarstva in proizvodnja predelovalnih dejavnosti sta se povečali, negotovost v mednarodnem okolju (vojna v Ukrajini, inflacijski pritiski, motnje v dobavnih verigah) pa je velika in negativno vpliva na razpoloženje v izvozno usmerjenih dejavnostih. Prav tako se nadaljujejo stroškovni pritiski v gradbeništvu in drugih dejavnostih. Poraba elektrike je bila septembra, podobno kot mesec prej, medletno nižja za 7 %. Poraba plina se je glede na preteklo petletno obdobje od začetka leta zmanjšala za več kot desetino, kar povezujemo s podražitvami plina v povezavi z energetsko krizo in njegovo manjšo porabo predvsem v industriji. V avgustu je bila za 14 % nižja od primerljive povprečne porabe v prejšnjih petih letih, razlika v septembru je bila manjša, v oktobru pa bo glede na dosedanje podatke ponovno večja. Zaposlenost ob nadaljnjem upadanju števila brezposelnih še narašča, podjetja pa težave pri iskanju usposobljenih delavcev še naprej rešujejo z zaposlovanjem tujcev. V aktualnem Ekonomskem ogledalu predstavljamo tudi rezultate raziskave Eurobarometer o zadovoljstvu z življenjem, ki je v Sloveniji nad povprečjem EU, poslabšujejo pa se pričakovanja. Med ključnimi problematikami sta izpostavljeni inflacija in težave z dobavo energije, pomemben je ostal tudi problem zdravja in socialne varnosti ter pokojnin.

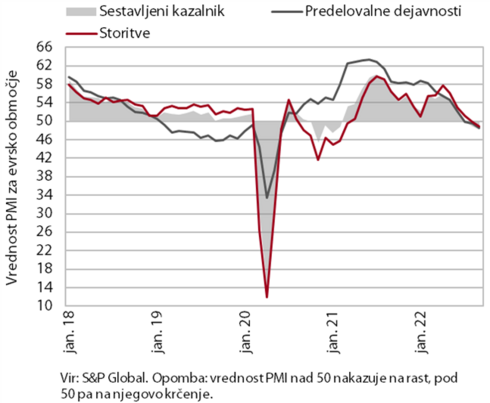

Sestavljeni kazalnik PMI za evrsko območje, september 2022

Rast gospodarske aktivnosti evrskega območja je bila v prvi polovici leta solidna, razpoložljivi podatki za tretje četrtletje pa kažejo na poslabšanje aktivnosti. Po 0,7-odstotni rasti (medletno 5,4 %) v prvem četrtletju, ki so jo podpirali neto trgovinska menjava in prispevki zalog, je bila ob okrevanju kontaktno intenzivnih storitev po sprostitvi epidemičnih omejitev rast v drugem četrtletju 0,8-odstotna (medletno 4,1-odstotna). Za tretje četrtletje sestavljeni kazalnik PMI za evrsko območje, ki se je septembra znižal pod 50, kaže na precejšnje poslabšanje aktivnosti. Ob visokih cenah energentov, zmanjšani oskrbi s plinom in vztrajanju težav v dobavnih verigah k nadaljnjemu ohlajanju aktivnosti še naprej največ prispevajo predelovalne dejavnosti. Vztrajno se ob vse višjih življenjskih stroških in popuščanju spodbujevalnih učinkov ponovnega odpiranja gospodarstva znižuje tudi kazalnik PMI za storitve. Obenem se poslabšuje tudi gospodarska klima (ESI), najbolj med potrošniki, kjer je zaupanje na najnižji izmerjeni ravni.

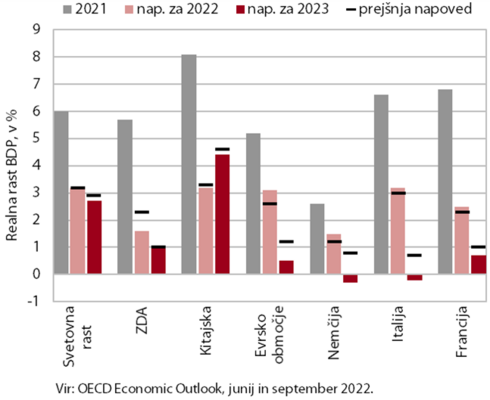

IMF-ova napoved gospodarske rasti, oktober 2022

OECD in IMF sta septembra oz. oktobra znižala napovedi svetovne gospodarske rasti v prihodnjem letu. Eden ključnih dejavnikov, ki upočasnjuje rast, je zaostrovanje denarne politike v večini večjih gospodarstev zaradi visoke inflacije. Poleg tega zmanjševanje realnih razpoložljivih dohodkov gospodinjstev, nizko zaupanje potrošnikov in visoke cene energentov, zlasti zemeljskega plina v Evropi, negativno vplivajo na zasebno potrošnjo in investicije. Svetovna rast naj bi se tako upočasnila z okoli 3 % leta 2022 na 2,2 % (OECD) oz. 2,7 % (IMF) leta 2023, kar je precej pod ravnjo, predvideno pred vojno v Ukrajini. Za evrsko območje se predvideva še večja upočasnitev, s 3,1 % v letošnjem letu na 0,3 % (OECD) oz. 0,5 % (IMF) v letu 2023. Rast v naših glavnih trgovinskih partnericah bo naslednje leto znatno nižja kot sta še poleti pričakovali instituciji, zlasti za naši najpomembnejši gospodarski partnerici, Nemčijo in Italijo. Inflacija naj bi v večini večjih gospodarstev vrh dosegla v letošnjem letu in se nato skozi vse leto 2023 zniževala, a skoraj povsod ostala precej nad cilji centralnih bank. Eno izmed ključnih tveganj, povezanih z napovedmi, je pomanjkanje plina v Evropi, kar bi lahko vplivalo na precejšnje zmanjšanje rasti leta 2023 v evropskih državah, po oceni OECD v povprečju za dobro odstotno točko.

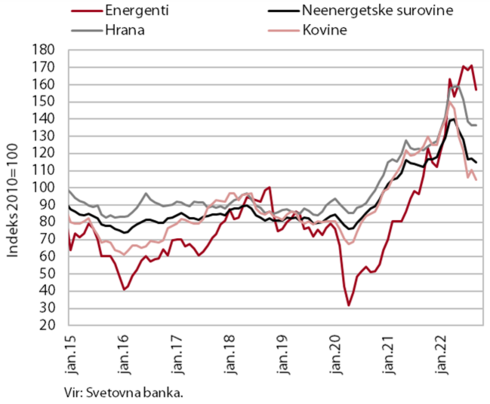

Cene surovin, september 2022

Cene energetskih in neenergetskih surovin na mednarodnih trgih so septembra upadle, a ostale na visokih ravneh. Povprečna dolarska cena nafte Brent se je v primerjavi z mesecem prej znižala za 10,7 % na 89,8 USD za sod, medletno pa je bila še vedno višja, za 20,5 %. Medletno še višja, za 44,2 %, je bila evrska cena nafte, saj je bila povprečna vrednost dolarja v primerjavi z evrom septembra najvišja po letu 2002. Evrske cene zemeljskega plina (TTF) na evropskem trgu so se v primerjavi z avgustom znižale za 14,6 %, medletno pa bile višje za 201,4 %. Po podatkih Svetovne banke se je povprečna dolarska cena neenergetskih surovin na mednarodnih trgih septembra v primerjavi z mesecem prej znižala, saj so upadle cene večine skupin neenergetskih surovin. Medletno so bile dolarske cene neenergetskih surovin v povprečju višje le še za 2,2 %, nadaljevala se je visoka rast cen hrane in gnojil, industrijske surovine ter kovine in minerali pa so bili medletno precej cenejši, a še vedno bistveno nad ravnmi pred epidemijo.

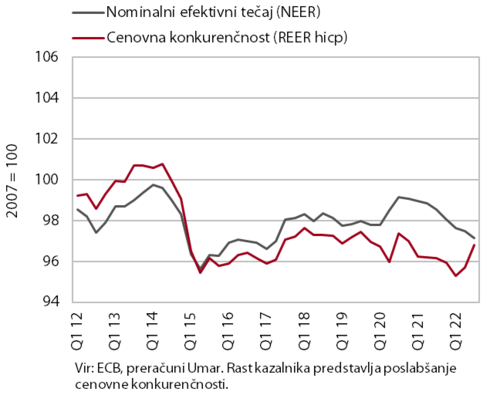

Efektivni tečaji, 3. četrtletje 2022

Po predhodno relativno ugodnih gibanjih se je cenovna konkurenčnost v tretjem četrtletju poslabšala. Evro je sicer nadalje depreciiral do valut nekaterih pomembnejših trgovinskih partneric, najizraziteje do ameriškega dolarja in švicarskega franka. Pri obeh je tudi že globoko pod dolgoletnim povprečjem. Apreciiral pa je med drugim do posameznih evropskih valut (madžarskega forinta, poljskega zlota in britanskega funta). Nominalni efektivni tečaj evra do košarice valut 37 trgovinskih partneric se je iz relativno nizke ravni v tretjem četrtletju še nekoliko znižal (-0,4 %). Šibek evro sicer pozitivno vpliva na cenovno konkurenčnost izvoznikov, se pa povečujejo stroškovni pritiski iz naslova uvoženih surovin in materialov, pa tudi na splošno izdelkov in storitev. Tako se je ob višji inflaciji kot v trgovinskih partnericah v letošnjem tretjem četrtletju poslabšal kazalnik cenovne konkurenčnosti (+1,1 %), ki poleg valutnih sprememb upošteva še gibanje cen (merjenih s HICP).

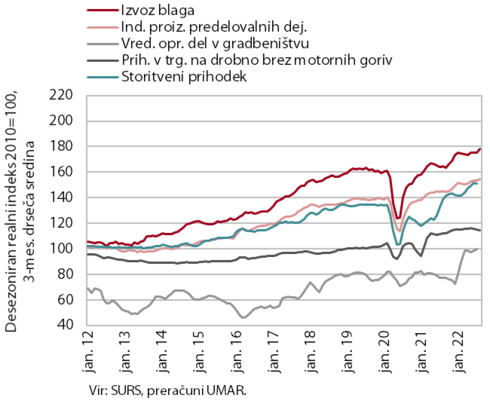

Kratkoročni kazalniki gospodarskih gibanj v Sloveniji, julij-september 2022

V poletnih mesecih je bila potrošnja gospodinjstev v Sloveniji podobna kot v drugem četrtletju, vedno bolj jo zavirajo cenovni pritiski, večja racionalnost in previdnost potrošnikov; tudi aktivnost v tržnih storitvah se je poleti zmanjšala; aktivnost v izvoznem delu gospodarstva in proizvodnja predelovalnih dejavnosti sta se povečali, pričakovanja pa spremlja velika negotovost. Julija in avgusta je ostalo trošenje gospodinjstev podobno kot v drugem četrtletju, ko se je v primerjavi s prvim zmanjšalo. Tudi zaradi visoke osnove je bilo v večini segmentov, za katere so na voljo podatki, manjše kot v poletnih mesecih lani. Realni prihodek v tržnih storitvah se je julija, po petmesečni rasti, zmanjšal. V večini trgovskih panog se je stagnacija realnega prihodka iz drugega četrtletja julija nadaljevala in po predhodnih podatkih tudi avgusta. Večmesečno naraščanje storitvene menjave se je julija prekinilo. Gradbena aktivnost je po podatkih o vrednosti opravljenih gradbenih del julija ostala znatno višja kot lani. Proizvodnja predelovalnih dejavnosti in blagovna menjava z državami EU sta se julija in avgusta povečali. Ob tem pa negotovost v mednarodnem okolju (vojna v Ukrajini, inflacijski pritiski, motnje v dobavnih verigah) ostaja velika in negativno vpliva na razpoloženje v izvozno usmerjenih dejavnostih.

Poraba elektrike, september 2022

Poraba elektrike je bila septembra, podobno kot mesec prej, medletno nižja za 7 %. Nižja poraba od lanske je po naši oceni izhajala predvsem iz industrijskega dela porabe kot posledica visokih cen elektrike, zaradi katerih so nekatera podjetja, zlasti v energetsko intenzivni industriji, omejila proizvodnjo, lahko pa tudi prilagodila proizvodne procese v smeri večje energetske učinkovitosti. V primerjavi z lanskim septembrom je bila poraba nižja tudi v naših glavnih trgovinskih partnericah (v Avstriji –6 %, v Franciji –5 %, v Italiji –3 %, na Hrvaškem in v Nemčiji pa –1 %).

Poraba elektrike po odjemnih skupinah, september 2022

Septembra je bila poraba elektrike na distribucijskem omrežju medletno nižja za 4,4 %. Glavni razlog je bila nižja industrijska poraba (-5,1 %), kar je po naši oceni predvsem posledica nižje porabe pri nekaterih energetsko intenzivnih podjetjih, ki so zaradi visokih cen elektrike zmanjšala obseg proizvodnje, lahko pa tudi izboljšala njeno energetsko učinkovitost. Nižja kot pred letom (za 3,9 %) je bila septembra tudi gospodinjska poraba, poraba malega poslovnega odjema pa je bila približno enaka.

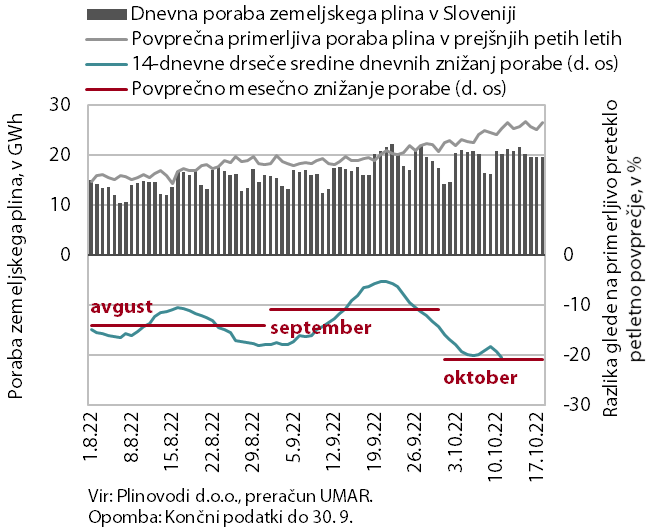

Poraba zemeljskega plina, avgust–september 2022

Poraba zemeljskega plina je bila v avgustu za skoraj 13 % nižja od primerljive povprečne porabe v prejšnjih petih letih, znižanje v septembru je bilo manjše, v oktobru pa bo glede na dosedanje podatke večje. Poraba plina se je glede na preteklo petletno obdobje od začetka leta zmanjšala za več kot desetino, kar povezujemo s podražitvami plina v povezavi z energetsko krizo in njegovo manjšo porabo predvsem v industriji. V oktobru se običajno z začetkom kurilne sezone poraba plina precej poveča, kljub vladnemu ukrepu omejitve povišanja cen plina pa je tudi pri gospodinjstvih med energetsko krizo pričakovati njegovo varčnejšo rabo. Po uredbi Sveta EU naj bi od 1. avgusta 2022 do 31. marca 2023 vse države članice EU znižale porabo plina glede na povprečno porabo v enakem obdobju prejšnjih petih let za 15 %. V Sloveniji je bila po predhodnih podatkih od začetka letošnjega avgusta do 14. oktobra 2022 poraba nižja za 13,4 %.

Vrednost davčno potrjenih računov – nominalno, september 2022

Vrednost davčno potrjenih računov je bila septembra, ob visoki rasti cen, medletno nominalno višja za 12 %, glede na enako obdobje leta 2019 pa za 19 %. Medletna rast, ki je bila v povprečju meseca podobna medletni rasti v prejšnjih dveh mesecih, se je v prvi polovici meseca zmanjšala, v drugi pa zvišala. Slednje je bila predvsem posledica nižje lanske osnove zaradi razširitve pogoja PCT na uporabnike večine storitev sredi lanskega septembra. K medletni rasti v povprečju meseca je največ prispevala 13-odstotna nominalna rast prodaje v trgovini, kjer se sicer izda okoli tri četrtine skupne vrednosti davčno potrjenih računov. Za 7 % je bila nominalno višja tudi prodaja v gostinstvu, kjer je bila ob visoki lanski osnovi (v lanskem septembru je število prenočitev turistov za več kot desetino preseglo rezultate iz septembra leta 2019) vrednost davčno potrjenih računov v nastanitvenih obratih prvič v letošnjem letu medletno nižja.

Blagovna menjava – realno, avgust 2022

Blagovna menjava se je v juliju in avgustu povečala, negotovost ostaja velika. Realni izvoz v države EU in uvoz blaga iz držav EU sta se julija in avgusta povečala skupaj za več kot 6,5 % (desez.) in bila višja kot pred letom. V primerjavi z enakim obdobjem leta 2019 (tj. pred epidemijo) je bil izvoz v države EU realno višji za 10,7 %, uvoz pa za 0,4 %. Višja kot pred letom ostaja tudi menjava z državami zunaj EU, ki pa mesečno niha zaradi t. i. poslov oplemenitenja. V zadnjih mesecih se je ponovno povečala tudi blagovna menjava z Rusijo in Ukrajino, ki je bila ob začetku vojne prekinjena. Velika negotovost v mednarodnem okolju (inflacija, motnje v dobavnih verigah in dobava energentov, nadaljevanje vojne v Ukrajini) je opazno vplivala tudi na razpoloženje v izvozno usmerjenih dejavnostih, saj so se izvozna naročila in pričakovanja septembra še znižala.

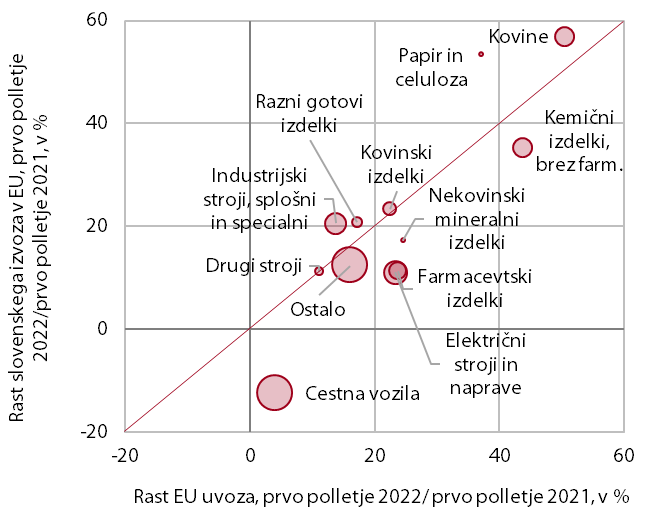

Slovenski izvozni tržni delež blaga na trgu EU, 1. polletje 2022

Slovenski izvozni tržni delež na trgu EU se je v drugem četrtletju 2022 nadalje znižal. Nominalna evrska vrednost slovenskega blagovnega izvoza na trg EU je bila po podatkih SURS v primerjavi z drugim četrtletjem lani višja za 27,5 %, blagovni uvoz EU pa se je medletno okrepil še bolj. Po prvih ocenah je bil tako slovenski tržni delež na trgu EU v drugem četrtletju medletno nižji za 5 %, v prvem polletju pa za 5,9 %. Tako v drugem četrtletju kot v celotnem prvem polletju letos je bil tržni delež medletno nižji v treh pomembnih skupinah predelovalnih dejavnosti (vozila, električni stroji in naprave ter farmacevtski izdelki). Višji pa je bil pri kovinskih izdelkih in industrijskih strojih. Pri energetsko intenzivnih proizvodih je v povprečju ostal na primerljivi ravni lanskega prvega polletja; s povišanjem pri kovinah (železo, jeklo, aluminij) in papirju ter znižanjem pri kemičnih in nekovinskih mineralnih izdelkih. Slovenski izvozni tržni delež se na blagovnem trgu EU znižuje od tretjega četrtletja lani, zlasti zaradi letošnjega znižanja pa je že 6,1 % pod predepidemično ravnijo (1. polletje 2019).

Storitvena menjava – nominalno, julij 2022

Večmesečno naraščanje storitvene menjave se je na začetku tretjega četrtletja prekinilo. V primerjavi s predhodnimi meseci sta se julija znižala tako izvoz kot uvoz storitev. Med pomembnejšimi skupinami se je znižala zlasti menjava storitev IKT. Ugodna mesečna gibanja pa so se nadaljevala v menjavi s turizmom povezanih storitev, ki še naprej zaostajajo za ravnmi izpred začetka epidemije. Višja je bila tudi menjava transportnih storitev, kjer pa se je rast v zadnjih mesecih opazno upočasnila. Zaradi nizke lanske osnove je bila v prvih sedmih mesecih medletna rast storitvene menjave nadalje zelo visoka (32,7 %), za petino pa je tudi presegla ravni izpred epidemije (januar-julij 2019).

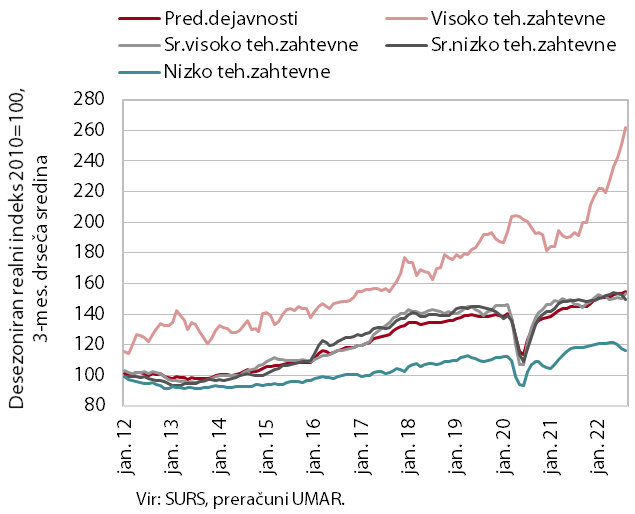

Obseg proizvodnje v predelovalnih dejavnostih, avgust 2022

Proizvodnja predelovalnih dejavnosti se je avgusta povečala. Nadalje se je povečala v visoko tehnološko zahtevnih panogah, precej višja je bila tudi v srednje visoko tehnološko zahtevnih. Proizvodnja v tehnološko manj zahtevnih panogah pa se od sredine leta večinoma umirja. V povprečju predelovalnih dejavnosti je bila proizvodnja v prvih osmih mesecih leta medletno višja za 6,2 %. Nižji sta ostali proizvodnja motornih vozil (motnje v dobavnih verigah, »zelene« strukturne spremembe) in aktivnost v nekaterih tehnološko manj zahtevnih panogah (popravila in montaža strojev in naprav, usnjarstvo), med njimi tudi energetsko bolj intenzivnih (papirna in gumarska industrija).

Obeti do konca leta so se septembra nadalje poslabšali, ob poslabšanju izvoznih pričakovanj je večina anketiranih podjetij pričakovala zmanjšanje proizvodnje do konca leta.

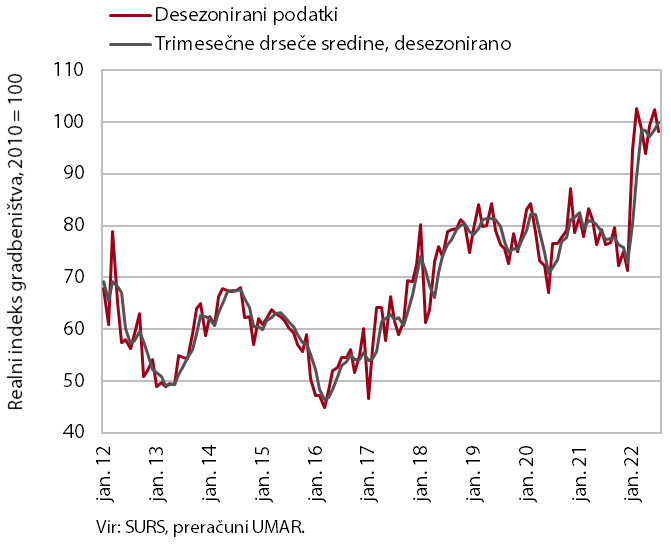

Aktivnost v gradbeništvu, julij 2022

Po podatkih o vrednosti opravljenih gradbenih del je bila julija gradbena aktivnost znatno višja kot lani. Po močni okrepitvi gradbene aktivnosti v začetku letošnjega leta je vrednost del v nadaljevanju leta ostala na visoki ravni in bila julija za 28,5 % višja kot julija lani. V primerjavi s preteklimi leti po aktivnosti izstopa gradnja stavb, visoka je bila tudi v gradnji inženirskih objektov, v specializiranih gradbenih delih (inštalacijska dela, zaključna gradbena dela) pa nižja. Implicitni deflator vrednosti opravljenih gradbenih del (ki meri cene v gradbeništvu) je julija presegel 20 %, kar je sicer nekaj manj kot nekaj mesecev pred tem, a še vedno blizu najvišjih vrednosti v zadnjih dvajsetih letih.

Nekateri drugi podatki kažejo na znatno nižjo aktivnost v gradbeništvu. Po podatkih DDV je bila julija aktivnost podjetij iz dejavnosti gradbeništva za 1,5 % nižja kot julija lani. Razlika v rasti aktivnosti glede na podatke o vrednosti opravljenih gradbenih del je tako znašala 30 o. t. Podobno je bila po podatkih nacionalnih računov za drugo četrtletje letos (zadnji razpoložljivi podatki) rast dodane vrednosti na medletni ravni 7,7-odstotna, kar je 17 o. t. manj kot po podatkih o vrednosti opravljenih gradbenih del.

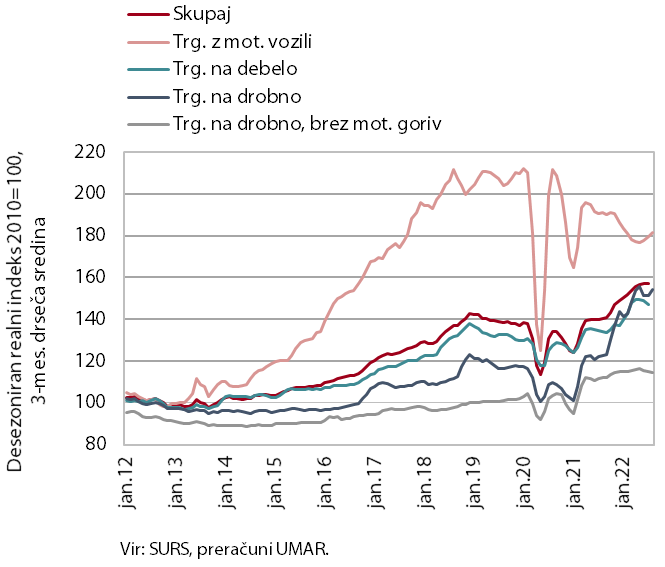

Prihodek v trgovini, avgust 2022

Stagnacija prihodka iz drugega četrtletja se je v večini trgovskih panog nadaljevala julija, po predhodnih podatkih pa tudi avgusta. Nekoliko močneje se je julija, po predhodnih podatkih pa tudi avgusta, okrepila prodaja le v trgovini z motornimi vozili. Kljub rasti pa je zaradi nizke prodaje ob koncu lanskega in v začetku letošnjega leta ostala edina izmed glavnih panog, ki je še močno zaostajala za prodajo pred epidemijo; manjša pa je bila tudi v primerjavi z lanskim letom. Medletno manjša je julija ostala tudi prodaja v trgovini na drobno z živili, pijačami in tobačnimi izdelki. V preostalih panogah pa so se medletne rasti prodaje julija nadalje umirile. Po predhodnih podatkih je prihodek v večini panog, za katere so na voljo podatki, tudi avgusta ostal na podobni ravni kot v drugem četrtletju.

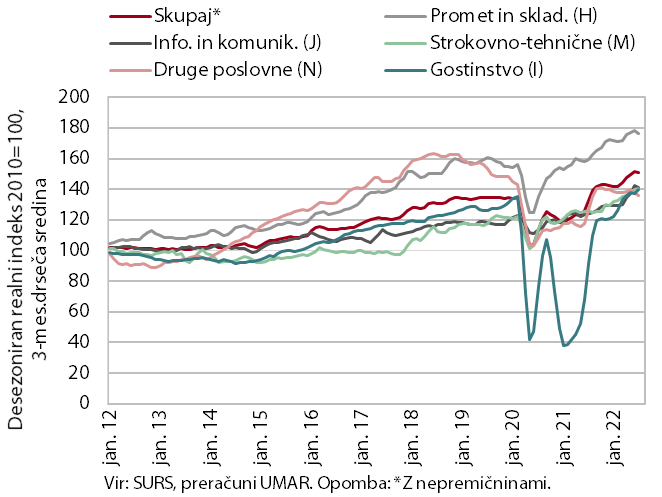

Prihodek v tržnih storitvah, julij 2022

V tržnih storitvah se je realni prihodek po petmesečni rasti julija zmanjšal za 3,5 %, medletno je bil večji za 4,3 %. Prihodek se je tekoče najbolj skrčil v informacijsko-komunikacijskih dejavnostih, katerih rast se je v predhodnem mesecu sicer močno pospešila. Ocenjujemo, da poslabšanje izvira iz gibanj na domačem trgu, saj so se izvozni prihodki računalniških storitev še povečali. Prihodek se je nadalje znižal v dejavnosti prometa in skladiščenja, še posebej v kopenskem prometu in poštni dejavnosti. Upadel je še v drugih poslovnih dejavnostih, predvsem v storitvah, ki jih podjetja pogosto dajejo v izvajanje zunanjim izvajalcem. Gostinski prihodek je ob nadaljnji rasti števila prenočitev turistov ostal na visoki ravni, podobno pa tudi v strokovno-tehničnih dejavnostih.

Obseg cestnega in železniškega prometa, 2. četrtletje 2022

Obseg cestnega blagovnega prometa se je v drugem četrtletju 2022 precej znižal, železniški je stagniral. Obseg cestnih prevozov slovenskih prevoznikov se je medčetrtletno močno znižal in je bil v primerjavi z enakim četrtletjem leta 2019 le še 2 % višji (prevoz po tujini nižji za 10 %, drugi cestni prevozi višji za 13 %). Veliko medčetrtletno znižanje v drugem četrtletju je bilo sicer bolj povezano z znižanjem obsega prevozov, ki vsaj delno potekajo po Sloveniji (izvoz, uvoz in notranji prevoz skupaj). Vseeno pa delež prevoza slovenskih prevoznikov po tujini v vseh prevozih ostaja precej nižji kot v enakem obdobju pred epidemijo (znižanje s 50 % na 44 %), medtem ko se delež tujih tovornih vozil na slovenskih avtocestah (po podatkih DARS) ni opazneje spremenil. Železniški prevoz blaga, ki se je zniževal že pred epidemijo, je bil glede na enako četrtletje v letu 2019 za 2 % nižji.

Izbrani kazalniki potrošnje gospodinjstev, julij–avgust 2022

Trošenje gospodinjstev je bilo poleti v večini segmentov nekoliko manjše kot v poletnih mesecih lani. Julija in avgusta je ostalo trošenje gospodinjstev podobno kot v drugem četrtletju, ko se je sicer (v primerjavi s prvim) zmanjšalo. Tudi zaradi visoke lanske osnove je bilo v večini segmentov, za katere so na voljo podatki, nekoliko manjše kot lani poleti. Po izteku roka za unovčitev bonov je bilo julija in avgusta skupaj število prenočitev domačih turistov medletno manjše za skoraj polovico, kar je vplivalo predvsem na potrošnjo za nastanitvene storitve ter strežbo jedi in pijač. Nekoliko manjša kot lani je bila tudi potrošnja za turistične storitve v tujini, pa tudi potrošnja za živila, pijačo in tobačne izdelke ter trajne dobrine (osebne avtomobile, pohištvo in gospodinjske aparate). Medletno večja pa je ostala potrošnja za nekatera neživila, predvsem za farmacevtske, medicinske in kozmetične izdelke ter računalniške in telekomunikacijske naprave.

Gospodarska klima, september 2022

Vrednost kazalnika gospodarske klime se je septembra opazno znižala, nižja je ostala tudi medletno. Po močnem znižanju julija in prehodnem zvišanju avgusta se je septembra gospodarska klima znižala za 4,5 o. t. in bila pod dolgoletnim povprečjem. Na mesečni ravni se je razpoloženje poslabšalo v vseh segmentih, najbolj v predelovalnih dejavnostih, trgovini na drobno in v storitvenih dejavnostih, nekoliko manj pa v gradbeništvu in med potrošniki. Višje kot pred letom je bilo zaupanje v trgovini na drobno, precej nižje pa med potrošniki, v predelovalnih dejavnostih, v gradbeništvu in nekoliko v storitvenih dejavnostih. Pri potrošnikih to povezujemo z zmanjševanjem kupne moči gospodinjstev zaradi naraščajočih cen, v gradbeništvu z naraščanjem cen gradbenega materiala, investicijskih dobrin in dvigovanjem obrestnih mer, pri predelovalnih dejavnostih pa z aktualnimi razmerami v mednarodnem okolju (ozka grla v dobavnih verigah, visoke cene surovin in energentov).

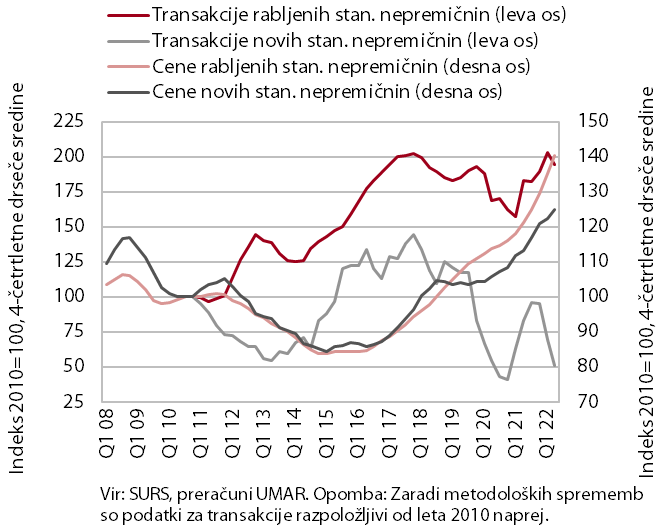

Nepremičnine, 2. četrtletje 2022

Ob nekoliko manjšem prometu se je visoka rast cen stanovanjskih nepremičnin nadaljevala tudi v drugem četrtletju. Cene so bile, po 11,5-odstotni rasti v povprečju leta 2021, medletno višje za 15,6 %. Visoka rast je bila predvsem posledica višjih cen rabljenih stanovanjskih nepremičnin (za 16,3 %), pri katerih pa je bilo število transakcij po rekordu v lanskem drugem četrtletju medletno precej manjše (za 15,9 %). Višje so bile tudi cene novih stanovanjskih nepremičnin (8,4 %), s katerimi pa je bilo ob pomanjkanju ponudbe opravljenih le za 2 % transakcij. Skupna vrednost vseh v drugem četrtletju prodanih stanovanjskih nepremičnin je bila 449 mio EUR, kar je bilo za približno desetino manj kot v lanskem drugem četrtletju.

Gospodinjstva s finančnimi težavami, september 2022

Finančne težave gospodinjstev se od sredine letošnjega leta povečujejo. Od maja do septembra se je delež gospodinjstev s finančnimi težavami povečal za 1,7 o. t. predvsem zaradi naraščanja cen in posledično zmanjšanja kupne moči gospodinjstev. Na povečanje je najbolj vplivalo povečanje deleža gospodinjstev s finančnimi težavami iz najnižjega dohodkovnega kvartilnega razreda (za 6,5 o. t.). Gospodinjstva so svoje finančne potrebe še naprej v večji meri premoščala s porabo prihrankov, povečal pa se je tudi delež gospodinjstev, ki se zadolžujejo.

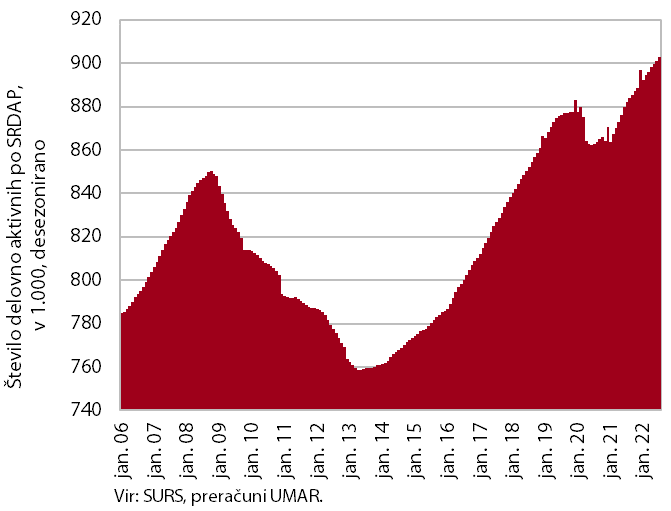

Število delovno aktivnih oseb, julij 2022

Število delovno aktivnih je bilo julija rekordno visoko; medletna rast je 2,4-odstotna, a se od začetka leta postopoma zmanjšuje. Visoka je ostala v gradbeništvu in v manjši meri gostinstvu, ki sta tudi dejavnosti z največjim pomanjkanjem delovne sile. K skupni rasti delovno aktivnih vedno več prispeva zaposlovanje tujih državljanov, julija že 71 %. Posledično narašča tudi delež tujcev med vsemi delovno aktivnimi, v zadnjem letu se je njihov delež povečal za 1,4 o. t. na 13,6 %. Po deležu tujcev izstopajo gradbeništvo (47 %), promet in skladiščenje (32 %) ter druge raznovrstne poslovne dejavnosti (25 %).

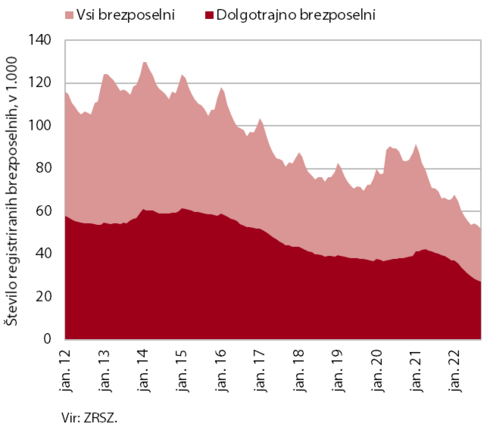

Število registriranih brezposelnih oseb, september 2022

Septembra je bil upad števila registriranih brezposelnih po sezonsko prilagojenih podatkih podoben kot prejšnja meseca (–1,2 %). Po originalnih podatkih je bilo konec septembra brezposelnih 52.043 oseb, kar je rekordno nizko in za 3,5 % nižje kot konec avgusta ter za 21,3 % nižje kot pred letom. Zaradi velikega povpraševanja po delovni sili, ki se kaže tudi v visoki stopnji prostih delovnih mest, od maja lani upada tudi število dolgotrajno brezposelnih – septembra jih je bilo medletno skoraj za tretjino manj. Upada tudi število brezposelnih starejših od 50 let, ki so tako kot dolgotrajno brezposelni težje zaposljivi – septembra jih je bilo za dobro petino manj kot pred letom.

Povprečna nominalna bruto plača na zaposlenega, julij 2022

Zaradi visoke inflacije je bila julija povprečna bruto plača medletno realno nižja za 7,1 %; v javnem sektorju bolj (11,1 %) kot v zasebnem (4,4 %). V zasebnem sektorju je bil realni medletni upad še nekoliko večji kot v preteklih mesecih. V javnem sektorju pa je plača medletno nižja od novembra lani, kar je povezano z izplačili dodatkov v času razglašene epidemije (njihova izplačila so bila prisotna še v juliju lani). Pričakujemo, da se bo v naslednjih mesecih ta upad še zmanjševal, proti koncu leta pa ob sklenitvi dogovora o dvigu plač v javnem sektorju tudi prekinil.

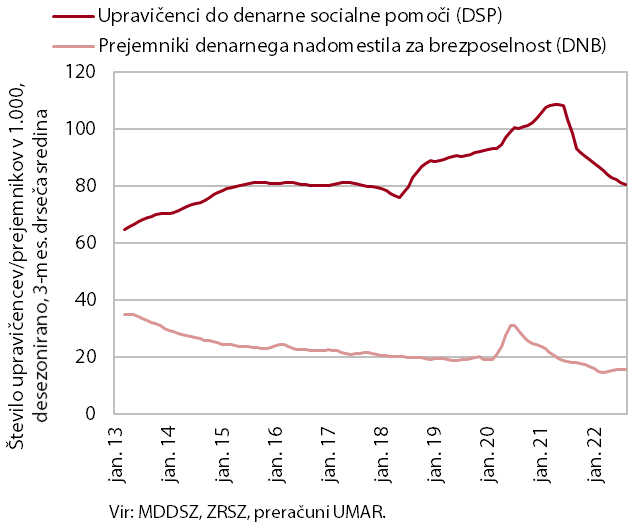

Število upravičencev do DSP in prejemnikov DNB, avgust 2022

Število upravičencev do denarne socialne pomoči (DSP) se je v preteklih mesecih nadalje zmanjšalo, število prejemnikov denarnega nadomestila za brezposelnost (DNB) pa rahlo povečalo. Število upravičencev do DSP se sicer zmanjšuje že od sredine leta 2021 in je bilo avgusta 2022 najnižje (78.777 oseb, orig. podatek). Na to je vplivalo predvsem nadaljnje izboljševanje razmer na trgu dela ter s tem manj pogosto prehajanje prejemnikov DNB med upravičence do DSP. Prejemnikov DNB je bilo sicer avgusta medletno za 10,9 % manj, a se je njihovo število v zadnjih treh mesecih rahlo povečalo (na 14.758 oseb, orig. podatek).

Cene življenjskih potrebščin, september 2022

Medletna rast cen življenjskih potrebščin se je septembra upočasnila na 10 %. To je bilo v veliki meri posledica ukrepov vlade za omilitev posledic draginje, s katerimi je nižje obdavčila in regulirala cene določenih energentov. Cena električne energije se je septembra na mesečni ravni znižala za skoraj četrtino, na medletni ravni pa je bila višja za nekoliko več kot pol odstotka. Kljub nižji stopnji DDV pa se je nadaljevala hitra rast cen trdih goriv, ki so se na mesečni ravni podražila za skoraj 15 %, medletna rast pa je presegla 90 %. Še naprej se postopoma krepijo cene hrane, ki so bile medletno višje za 14,4 %. Ob višji septembrski mesečni rasti cen v skupini obleka in obutev pa se je povišala tudi medletna rast cen poltrajnega blaga, ki je tako bila 5,1-odstotna. Medletna rast cen trajnega blaga in storitev se je v zadnjih štirih mesecih ustalila okrog doseženih ravni (10 % in 5 %).

Cene industrijskih proizvodov slovenskih proizvajalcev, avgust 2022

Medletna rast cen proizvodov slovenskih proizvajalcev se je tudi avgusta nekoliko umirila. V primerjavi s predhodnima mesecema je bila umiritev sicer bistveno manjša (za 0,1 o. t., na 21,1 %). Še naprej se upočasnjuje rast cen na tujih trgih (16,7 %), rast cen na domačem trgu pa se je tokrat povišala in ponovno presegla 25 %. K okrepljeni rasti na domačem trgu so v največji meri prispevale precej višje cene energentov, ki so se na medletni ravni več kot podvojile, mesečna rast pa je v avgustu presegla 10 %. Nekoliko se je okrepila tudi rast cen blaga za široko porabo, a je bila ta manj izrazita kot v prvi polovici leta. Ob umirjanju gospodarske aktivnosti se postopoma umirja rast cen proizvodov slovenskih proizvajalcev v skupinah surovin in proizvodov za investicije, tako na domačem kot tudi na tujih trgih.

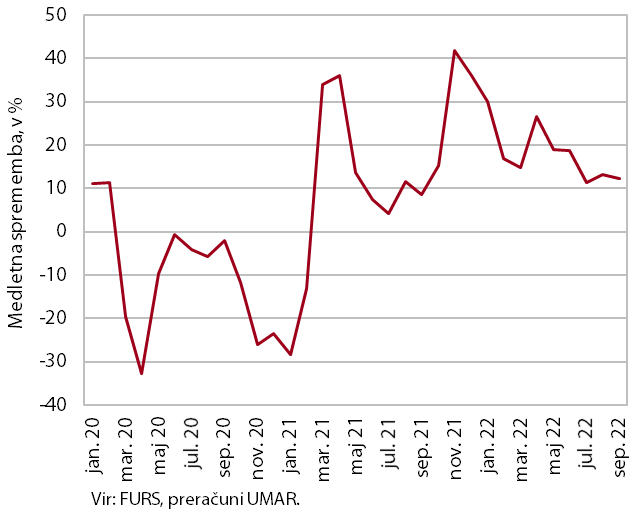

Rast kreditov domačim nebančnim sektorjem, avgust 2022

Medletna rast obsega posojil bank domačim nebančnim sektorjem se je tudi avgusta nekoliko okrepila in bila 12,1-odstotna. Ob pričakovanju izrazitejšega povečanja obrestnih mer, povezanega s pospešeno normalizacijo denarne politike ECB, so kreditojemalci še izkoriščali razmeroma ugodne pogoje zadolževanja. Krepi se rast posojil podjetjem in NFI, ki je bila na medletni ravni višja za 18,2 %, rast pa se je v primerjavi s koncem preteklega leta že skoraj potrojila. Medletna rast posojil gospodinjstvom pa se je v zadnjih mesecih ustalila okrog 8 %. Stanovanjska posojila so naraščala po enaki stopnji kot v preteklem mesecu (11,9 %), nadalje pa se postopoma umirja zniževanje obsega potrošniških posojil. Po tem ko se je medletna rast vlog domačih nebančnih sektorjev v prvi polovici leta upočasnjevala, se je v nadaljevanju leta ponovno nekoliko okrepila, a je bila s 6,6 % še vedno nižja kot ob koncu preteklega leta. Krepi se predvsem rast vlog nefinančnih družb, medtem ko se je rast vlog gospodinjstev ustalila nekoliko nad 5 %. Kakovost bančne aktive ostaja dobra, delež nedonosnih terjatev se je tudi julija (1,1 %) ohranjal na podobni ravni kot konec preteklega leta.

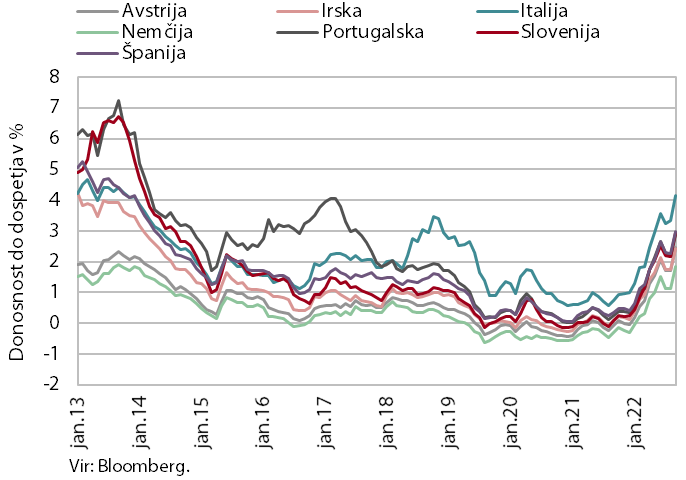

Obveznice, 3. četrtletje 2022

Donosnosti do dospetja državnih obveznic držav članic evrskega območja so se v tretjem četrtletju nadalje okrepile. Na to so vplivala izrazito povišana inflacija v evrskem območju, dvig ključnih obrestnih mer in povečana tveganja za upočasnjevanje gospodarske aktivnosti ter ukrepi za blaženje posledic energetske krize, ki negativno vplivajo na javne finance. Donosnost do dospetja slovenske državne obveznice je bila tako v tretjem četrtletju 2,45 %. Razmik do nemške obveznice pa je bil s 109 b. t. za 7 b. t. višji kot v predhodnem četrtletju in največji v zadnjih petih letih.

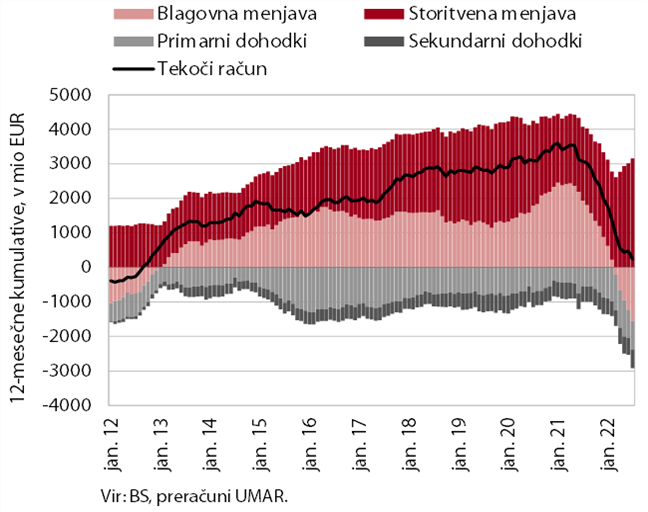

Tekoči račun plačilne bilance, julij 2022

Tekoči račun plačilne bilance je imel v zadnjih dvanajstih mesecih medletno precej nižji presežek (243,3 mio EUR glede na 3,1 mrd EUR), v prvih sedmih mesecih pa primanjkljaj v višini 283 mio EUR. Na zniževanje presežka je ob hitrejši rasti uvoza od izvoza blaga k temu najbolj prispeval blagovni saldo, ki se je konec lanskega leta iz presežka prevesil v primanjkljaj. Medletno višji so bili tudi neto odlivi primarnih in sekundarnih dohodkov. Primanjkljaj primarnih dohodkov je bil višji predvsem zaradi več plačanih letošnjih carin v proračun EU kot posledica uvoza električnih vozil za celoten trg EU (Luka Koper). Poleg tega so bile nižje tudi prejete subvencije iz proračuna EU. Višji primanjkljaj sekundarnih dohodkov izhaja iz višjih transferjev zasebnega sektorja v tujino in višjih izplačil pokojnin v tujino. Storitveni presežek pa se povečuje na vseh segmentih storitvene menjave, zlasti v menjavi potovanj (sproščanje protikoronskih omejitvenih ukrepov).

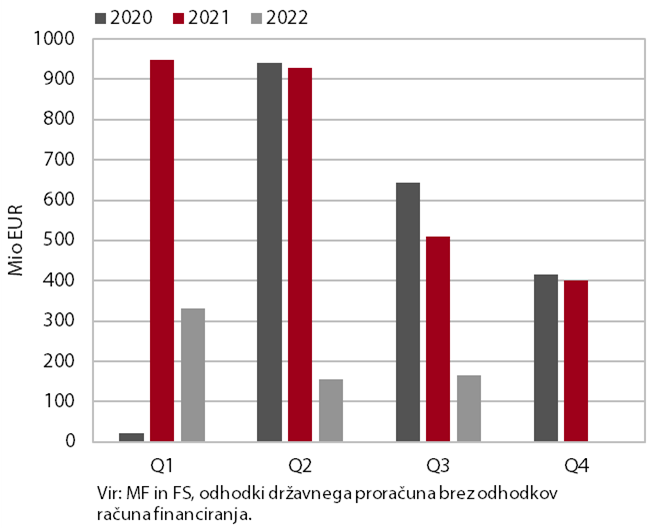

Odhodki državnega proračuna za ukrepe v povezavi z epidemijo covida-19, četrtletno, 2020–2022

Primanjkljaj konsolidirane bilance javnega financiranja je bil v prvih osmih mesecih leta 2022 opazno nižji kot v enakem obdobju leta 2021. V prvih osmih mesecih leta 2022 je znašal 383 mio EUR, v enakem lanskem obdobju pa 2,1 mrd EUR. Prihodki so se v prvih osmih mesecih leta medletno zvišali za 12 %, rast je zaradi boljšega poslovanja podjetij izhajala zlasti iz davka od dohodka pravnih oseb ter ob krepitvi potrošnje gospodinjstev in inflacije iz davka na dodano vrednost. Zaradi znižanih trošarin za energente in električno energijo zaradi blažitve posledic energetske draginje je rast teh prihodkov skromna, podobno tudi rast nedavčnih prihodkov, saj letos ne bo enkratnega prihodka iz naslova podeljenih koncesij za radijske frekvence. Močno so se okrepili prihodki iz naslova prejetih sredstev iz EU, na kar je vplival priliv iz Sklada za okrevanje in odpornost in sredstva iz strukturnih skladov VFO 2014-2021. Odhodki so bili v prvih osmih mesecih medletno nižji za 0,2 %, kar je povezano z nižjimi izplačili za ukrepe za blažitev posledic epidemije. Ti so znašali 635 mio EUR, v prvih osmih mesecih 2021 pa 2.281 mio EUR. To je vplivalo predvsem na znižanja odhodkov za plače javnih uslužbencev, transferov posameznikom in gospodinjstvom ter subvencij. Medletno pa so se med izdatki okrepile investicije, plačila v proračun EU ter izdatki za blago in storitve.

Prejeta sredstva iz proračuna EU, avgust 2022

Neto položaj državnega proračuna do proračuna EU je bil v prvih osmih mesecih 2022 pozitiven (128,3 mio EUR). Slovenija je v tem obdobju iz proračuna EU prejela 607,9 mio EUR (36,6 % v proračunu načrtovanih prihodkov za 2022), vplačala pa 479,6 mio EUR (85,0 % načrtovanih vplačil). Največji del prihodkov so predstavljala sredstva iz strukturnih skladov (38,7 % vseh povračil v državni proračun) ter sredstva Skupne kmetijske in ribiške politike (30,1 %), občutno nižja pa so bila sredstva iz Kohezijskega sklada (9,8 %). Iz mehanizma za okrevanje in odpornost je bil vplačan v državni proračun drugi del predplačila za izvajanje NOO. Po podatkih SVRK je Slovenija do konca leta 2021 počrpala (izplačila upravičencem) 68 % razpoložljivih sredstev iz finančne perspektive 2014–2020 (vključno s programom React-EU), odločitev o podpori pa je bilo za 110 % prvotno odobrenih sredstev.