Ekonomsko ogledalo

Ekonomsko ogledalo 7/2021

Obeti v evrskem območju ostajajo ugodni, ob povečani negotovosti v mednarodnem okolju v zadnjih mesecih, ki je povezana z motnjami v dobavnih verigah. V Sloveniji nekateri gospodarski kazalniki v poletnih mesecih nakazujejo umirjanje rasti, vseeno kazalniki gospodarske klime ostajajo na višji ravni kot pred epidemijo. V trgovini in dejavnostih s področja turizma so se poleti nadaljevala razmeroma ugodna gibanja, ob tem so gospodinjstva trošila še več. Aktivnost izvoznega dela gospodarstva je julija in avgusta ostala podobna kot v drugem četrtletju, ko se je precej povečala. V zadnjih mesecih v tem segmentu opažamo umirjanje rasti, kar povezujemo z motnjami dobave surovin v avtomobilski industriji. Negotovost glede nadaljnjega razvoja epidemije covida-19 in sprejemanja morebitnih zajezitvenih ukrepov je septembra prispevala k poslabšanju vrednosti kazalnika gospodarske klime in zaupanja potrošnikov, ki pa ostajata na višji ravni kot pred letom in pred epidemijo. Na trgu dela so se razmere v zadnjih mesecih še izboljšale. Rast cen življenjskih potrebščin se je septembra okrepila, podobno kot v predhodnih mesecih predvsem zaradi visoke rasti cen naftnih derivatov. To so ključne ugotovitve novega Ekonomskega ogledala, ki smo ga danes izdali na UMAR.

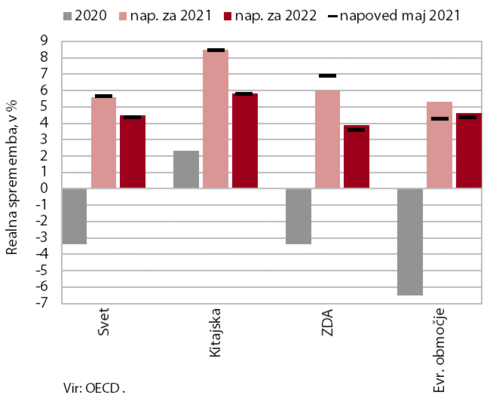

OECD-jeva septembrska napoved gospodarske rasti

Anketni kazalniki kažejo na upočasnitev rasti svetovne gospodarske aktivnosti in trgovine v tretjem četrtletju. Povprečna vrednost sestavljenega kazalnika PMI ob umiritvi aktivnosti v predelovalnih in storitvenih dejavnostih kaže, da se je rast svetovnega gospodarstva v tretjem četrtletju upočasnila. Rast aktivnosti se je upočasnila v večini pomembnejših svetovnih gospodarstev, na Kitajskem pa se je celo znižala. Po kazalnikih PMI se je v tretjem četrtletju ob motnjah v dobavnih verigah upočasnila tudi rast svetovne blagovne trgovine. OECD septembra sicer ni bistveneje spremenila svoje prejšnje napovedi svetovne gospodarske rasti, ki naj bi bila letos in naslednje leto 5,7- oz. 4,5-odstotna. Za evrsko gospodarstvo pa je napoved zaradi močnejšega okrevanja aktivnosti od pričakovanega v prvi polovici leta precej zvišala, prav tako ECB. Napovedujeta mu 5,3- oz. 5-odstotno rast, pri čemer naj bi realni BDP predkrizno raven 2019 presegel do konca 2021. Ob predpostavkah nadaljnjega sproščanja zajezitvenih ukrepov, zmanjšanja ozkih grl na strani ponudbe od začetka 2022, rasti aktivnosti svetovnega gospodarstva ter nadaljnje znatne podpore ekonomskih politik, naj bi bila rast BDP v evrskem območju v naslednjem letu 4,6 -odstotna.

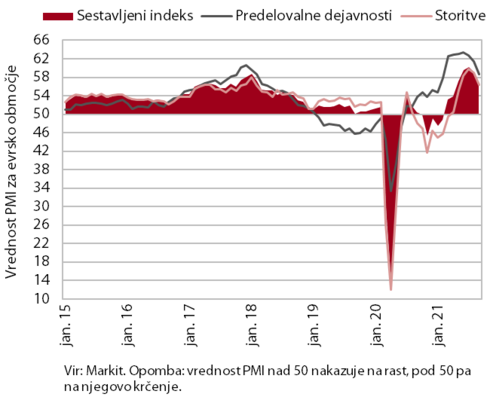

Sestavljeni kazalnik vodij nabave (PMI) za evrsko območje

Gospodarska aktivnost evrskega območja je v drugem četrtletju močno okrevala, visoka pa je glede na indeks PMI ostala tudi v tretjem. Po oceni Eurostata se je v drugem četrtletju v primerjavi s prvim zvišala za 2,2 % (medletno za 14,3 %) in bila za 2,5 % nižja od ravni v zadnjem četrtletju leta 2019. K rasti, precej višji od pričakovanj mednarodnih institucij, je ob postopni odpravi zajezitvenih ukrepov največ prispevala zasebna potrošnja. Gospodarska aktivnost evrskega območja je glede na vrednosti kazalnikov PMI ostala podobna tudi v tretjem četrtletju, saj so te kljub umirjanju od avgusta dalje v povprečju četrtletja ostale na visoki ravni. Na nekoliko nižje vrednosti kazalnikov sicer vpliva zlasti poglabljanje ozkih grl na strani ponudbe. Ta so večinoma povezana s pomanjkanjem polprevodnikov in logističnimi težavami, kar vpliva predvsem na avtomobilsko industrijo.

Cene surovin

Dolarske cene nafte Brent so se septembra ponovno zvišale, cene neenergetskih surovin pa se od junija postopno znižujejo. Po avgustovskem upadu se je povprečna dolarska cena nafte Brent septembra zvišala za 5,2 % (medletno za 82,1 %) na 74,5 USD za sod. Na zvišanje sta vplivala predvsem večje svetovno povpraševanje in le zmerno povečanje proizvodnje v državah OPEC+. Na svetovnih trgih se krepijo tudi cene ostalih energentov, zlasti zemeljskega plina. Ta se je ob nižjih zalogah in večjem povpraševanju septembra v primerjavi z mesecem prej podražil za 39 % (medletno za 290 %), pri čemer je prisoten tudi vpliv geostrateških razlogov. Rast cen zemeljskega plina je pomembno vplivala tudi na precejšnje zvišanje cen električne energije v Evropi v zadnjih mesecih. Po podatkih Svetovne banke so se neenergetske surovine septembra v primerjavi z mesecem prej znižale za odstotek, medletno pa so ostale višje za 27,5 %. Visoke ostajajo zlasti cene osnovnih kovin (brez mineralov in žlahtnih kovin), ki so se septembra še nekoliko zvišale in bile medletno višje za 45,7 %. Povišale so se predvsem cene aluminija, ki predstavlja več kot polovico slovenskega uvoza vseh kovin.

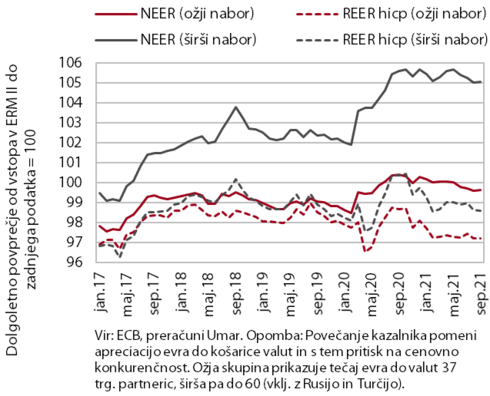

Efektivni tečaji

Vrednost evra do košarice tujih valut se je v poletnih mesecih nekoliko znižala. Evro je depreciiral do večine valut, najizraziteje do ruskega rublja, ameriškega dolarja in kitajskega juana. Z izjemo zadnjega pa vrednost evra v primerjavi s tujimi valutami ostaja povečini višja kot pred razmahom epidemije covida-19 po svetu, ko se je zlasti v njenem začetnem obdobju evro občutneje okrepil. Pritisk na cenovno-konkurenčni položaj slovenskih izvoznikov (merjen s kazalnikom REER hicp) je v lanskem letu blažila šibkejša rast končnih cen, merjenih z inflacijo. Ta je bila v zadnjih mesecih primerljiva inflaciji v trgovinskih partnericah, kar je ob hkratni depreciaciji evra privedlo do rahlega izboljšanja kazalnika cenovne konkurenčnosti.

Kratkoročni kazalniki gospodarskih gibanj v Sloveniji

V Sloveniji nekateri gospodarski kazalniki nakazujejo umirjanje rasti v poletnih mesecih; kazalniki gospodarske klime ostajajo na višji ravni kot pred epidemijo. V trgovini in dejavnostih, povezanih s turizmom, so se v poletnih mesecih nadaljevala razmeroma ugodna gibanja, trošenje gospodinjstev se je še pospešilo. Po podatkih o davčnem potrjevanju računov je bila skupna prodaja septembra višja kot v enakem obdobju pred epidemijo. Aktivnost v izvoz usmerjenega dela gospodarstva pa je julija in avgusta ostala na podobnih ravneh kot v drugem četrtletju, ko se je precej povečala. Umirjanje rasti v zadnjih mesecih povezujemo z motnjami dobave surovin v avtomobilski industriji. Tudi nekateri visokofrekvenčni kazalniki kažejo na umirjanje rasti. Promet tovornih vozil po slovenskih avtocestah ostaja primerljiv enakemu obdobju pred epidemijo, v zadnjih mesecih pa se je upočasnila rast porabe elektrike. To je povezano predvsem z industrijsko porabo, ki ob težavah z dobavo materialov in umirjanju rasti proizvodnje zaostaja za ravnmi iz leta 2019. Gradbena aktivnost se je julija še znižala, neugodna so bila predvsem gibanja v gradnji nestanovanjskih stavb. Negotovost glede nadaljnjega razvoja epidemije covida-19 in sprejemanja morebitnih zajezitvenih ukrepov (pogoj PCT je začel veljati 15. 9.) je septembra prispevala k poslabšanju vrednosti kazalnika gospodarske klime in zaupanja potrošnikov, ki pa ostajajo na višji ravni kot pred letom in pred epidemijo.

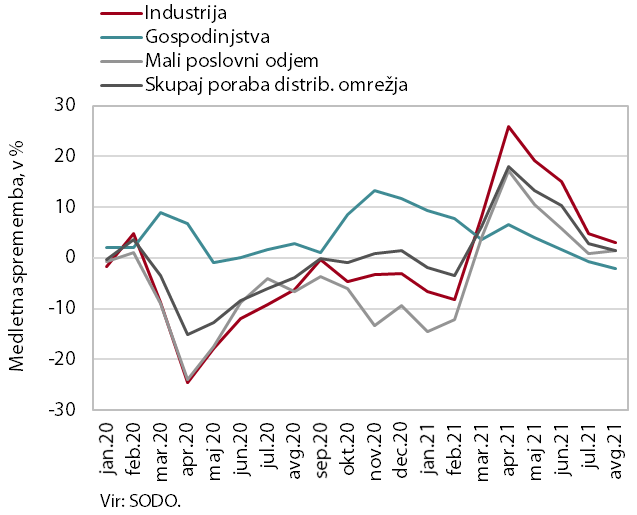

Poraba elektrike

Septembra je bila poraba elektrike medletno nižja za 2 %, glede na september 2019 pa za 4 %. Ocenjujemo, da je zaostanek povezan z industrijskim delom porabe zaradi težav pri dobavah vhodnih materialov in s tem motnjami v proizvodnji. V naših glavnih trgovinskih partnericah je bila poraba medletno opazno višja na Hrvaškem (5 %), kar povezujemo z boljšo turistično sezono od lanske, višja je bila tudi v Italiji (1 %) in Nemčiji (2 %). V Avstriji in Franciji je bila medletno nižja za 4 oz. 1 %. Glede na september 2019 sta nižjo porabo beležili Avstrija in Italija (obe 3 %), v preostalih partnericah pa je bila približno enaka takratni.

Poraba elektrike po odjemnih skupinah

Avgusta je bila industrijska poraba elektrike drugi mesec zapored nižja kot v enakem obdobju leta 2019, poraba malega poslovnega odjema pa za letom 2019 zaostaja že od začetka epidemije. Industrijska poraba je bila nižja za 3,4 % (julija za 4,9 %), kar je bilo po naši oceni povezano s težavami pri dobavi materialov in njihovimi cenami ter posledično okrnjeno proizvodnjo. Poraba malega poslovnega odjema je bila nižja za 5,3 % (julija za 3,3 %), gospodinjska poraba pa višja za 0,8 %. V primerjavi z lanskim avgustom je bila industrijska poraba elektrike višja za 3,1 %, poraba poslovnega odjema pa za 1,4 %. Gospodinjska poraba je bila nižja za 2,1 %, kar lahko nakazuje, da so se gospodinjstva v večji meri kot lani odločila za odhod na počitnice.

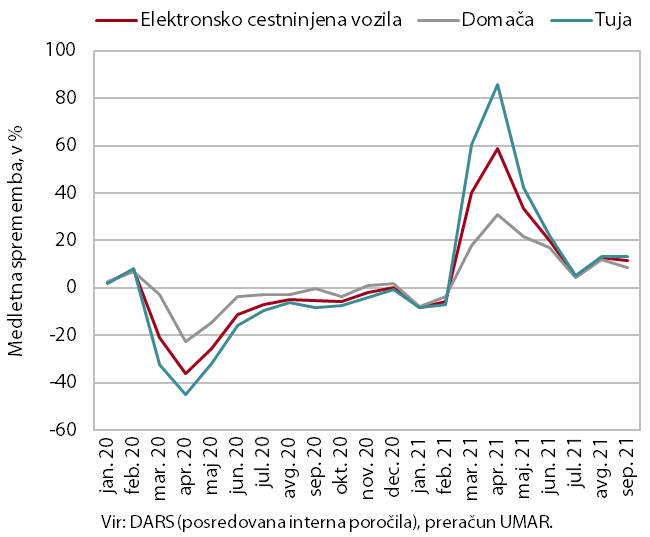

Promet elektronsko cestninjenih vozil na slovenskih avtocestah

Promet tovornih vozil na slovenskih avtocestah je bil septembra medletno večji za 11 %, po prilagoditvi za delovne dneve pa praktično enak kot v septembru pred epidemijo. Ob enakem številu delovnih dni je visoko medletno preseganje lanskega septembrskega prometa še vedno povezano z nizko osnovo, to je manjšim prometom med obema valoma epidemije lani. Glede na september 2019 je bil obseg prometa tovornih vozil za skoraj 6 % večji. K temu je pomembno prispeval delovni dan več, po prilagoditvi za različno število delovnih dni pa je bil letošnji september za okoli 1 % večji kot pred epidemijo. Tudi razmerje prevozov med domačimi in tujimi tovornjaki se ni bistveno spremenilo in ostaja pri 40 : 60.

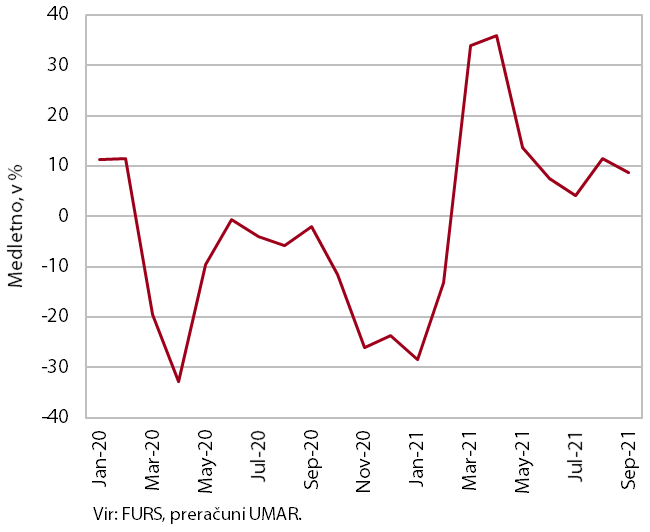

Davčno potrjevanje računov

Po podatkih o davčnem potrjevanju računov je bila prodaja septembra medletno večja za 9 %, glede na enako obdobje leta 2019 pa za 6 %. Medletna rast se je glede na rast v avgustu upočasnila v drugi polovici meseca, kar je bila zelo verjetno posledica uvedbe pogoja PCT za uporabnike večine storitev oz. dejavnosti. Po visoki rasti v prvi polovici septembra, ki jo je spodbudila tudi napoved zaostritve ukrepov, se je ta v drugi polovici meseca močno upočasnila v trgovini (najbolj v trgovini na drobno), ki predstavlja okoli tri četrtine vse prodaje. Uvedba pogoja PCT je vplivala tudi na zmanjšanje prodaje v nekaterih drugih dejavnostih kot npr. nastanitvenih dejavnostih, strežbi jedi in pijač ter športnih dejavnostih. Kljub temu je medletna rast pri omenjenih storitvah tudi septembra ostala visoka (okoli 25 %), kar pripisujemo povečanemu obisku tujih in domačih turistov in izletnikov (tudi zaradi nizke prodaje oz. osnove lani) ter nadaljevanju unovčevanja bonov. Rast pa se je septembra močno upočasnila v kulturnih in razvedrilnih dejavnostih, še povečal pa se je medletni upad pri nekaterih osebnih storitvah.

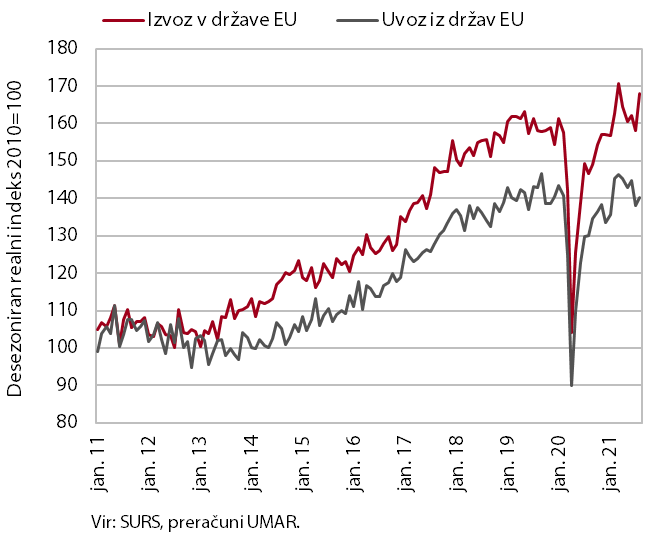

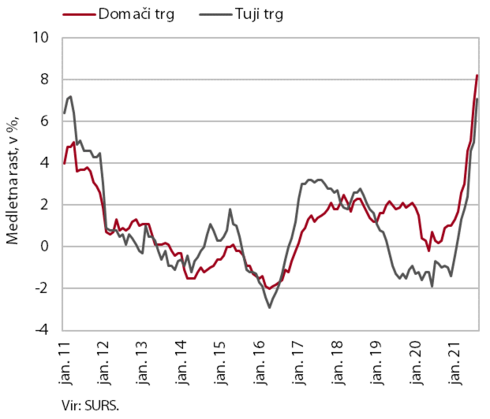

Blagovna menjava – realno

Blagovna menjava se je avgusta ponovno povečala in opazno presega vrednosti izpred začetka epidemije. Ob tem je v zadnjih mesecih prihajalo do vidnejših mesečnih nihanj menjave z državami EU, ki so bila po naši oceni povezana predvsem z izvozom vozil. Motnje v dobavnih verigah, predvsem pomanjkanje elektronskih vgradnih komponent, so v zadnjih mesecih namreč močno vplivale na avtomobilsko in z njo povezano industrijo v Sloveniji in naših glavnih partnericah. Sicer se nadaljujejo ugodna gibanja večine glavnih skupin proizvodov (kemični izdelki, stroji in naprave brez vozil, kovine), ki opazno presegajo ravni izpred začetka epidemije. Močneje se v zadnjih mesecih zlasti povečuje izvoz kovin in kovinskih izdelkov, kar poleg količinsko večjega izvoza povezujemo tudi z naraščajočimi cenami surovin na svetovnih trgih. Izvozna pričakovanja so se septembra nekoliko znižala, kar je povezano predvsem z motnjami pri dobavi surovin in daljšimi dobavnimi roki, naročila pa ostajajo precej višja kot normalno. Na strani uvoza ostaja visok predvsem uvoz proizvodov za vmesno potrošnjo.

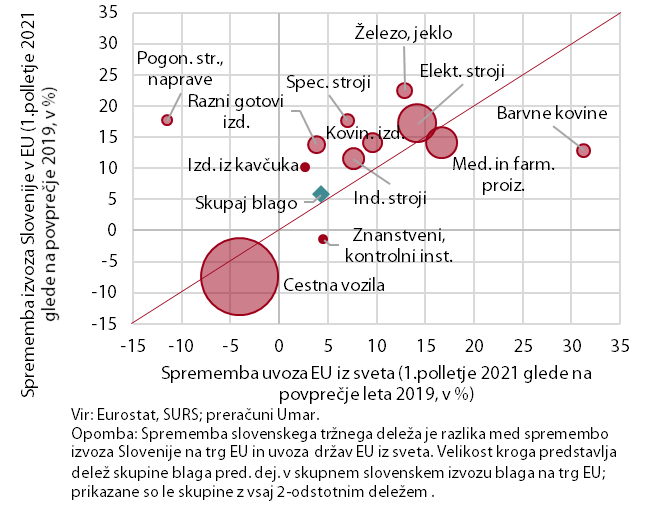

Slovenski izvozni tržni delež na EU trgu

Rast slovenskega tržnega deleža na trgu EU se je v drugem četrtletju letos prekinila. Po močnem upadu v začetnem obdobju pandemije covida-19 se je v nadaljevanju lanskega leta in prvem četrtletju letos slovenski tržni delež na trgu EU krepil. V drugem četrtletju pa se je glede na predhodnega znižal in medletno ostal na ravni skromnega lanskega drugega četrtletja. K zastoju je največ prispevalo poslabšanje ugodnih izvoznih gibanj pri farmacevtskih izdelkih, ki so lani sicer močno blažili padce izvoza večine drugih skupin blaga. Neugodna ostajajo tudi gibanja tržnega deleža cestnih vozil, ki je ena izmed redkih velikih skupin blaga, kjer slovenski izvoz in uvoz držav EU še nista presegla predepidemičnih ravni (2019). Po drugi strani se letos povečini krepijo izvoz in/ali tržni deleži strojev in naprav (industrijskih, specialnih, električnih in pogonskih). Letošnja rast izvoza kovin (železo, jeklo, barvne kovine) in kovinskih izdelkov je podprta z močnim povišanjem vrednosti uvoza EU, ki je v veliki meri posledica visoke rasti cen kovin na svetovnih trgih.

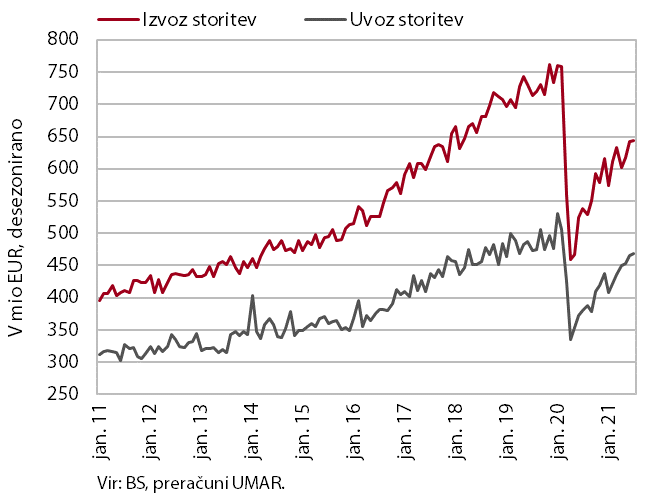

Storitvena menjava – nominalno

Okrevanje storitvene menjave se je julija nadaljevalo. S sproščanjem ukrepov za omejitev širjenja epidemije in prehodov meja je k temu pomembno prispevala okrepljena menjava storitev, povezanih s turizmom. Menjava transportnih storitev se je še povečala, višja je bila tudi menjava nekaterih drugih pomembnejših storitev (gradbene, IKT). Medletno je bila julija storitvena menjava opazno višja, kar gre pripisati zelo nizki lanski aktivnosti, še naprej pa je zaostajala za vrednostmi pred začetkom epidemije, najbolj v segmentu potovanj (za okoli tretjino). V prvih sedmih mesecih je bila tako menjava za okoli desetino nižja kot v enakem obdobju pred epidemijo, kar gre pripisati predvsem za okoli 60 % nižji menjavi na področju turizma. Druge pomembnejše skupine storitev večinoma presegajo primerljive predkrizne ravni.

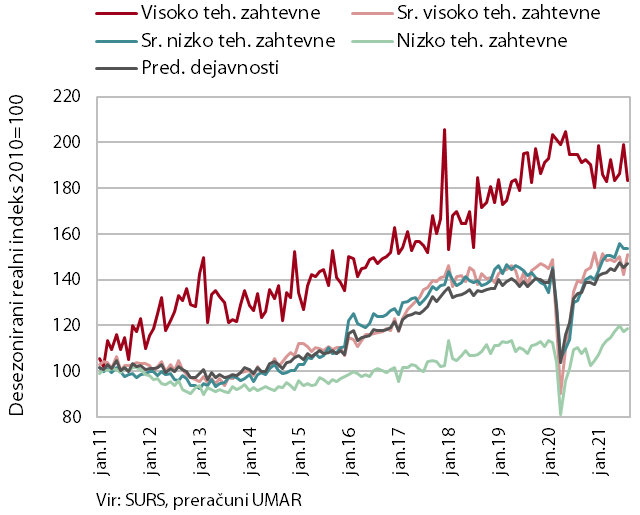

Obseg proizvodnje v predelovalnih dejavnostih

Proizvodnja predelovalnih dejavnosti se v zadnjih mesecih ni bistveno spremenila. V primerjavi z enakim obdobjem lani je proizvodnja predelovalnih dejavnosti zabeležila precejšnjo rast, višja pa je bila tudi kot v obdobju pred epidemijo. Najvišja je bila medletna rast v srednje nizko tehnološko zahtevnih panogah, k čemur je največ prispevala proizvodnja kovinskih izdelkov. Visoka je bila tudi v srednje visoko zahtevnih panogah, ki so ob razmahu epidemije v prvi polovici lanskega leta tudi najbolj upadle. Medletno manjša je bila le proizvodnja visoko tehnološko zahtevnih panog, kjer je bil rezultat nekoliko slabši tudi v primerjavi z enakim obdobjem v letu 2019.

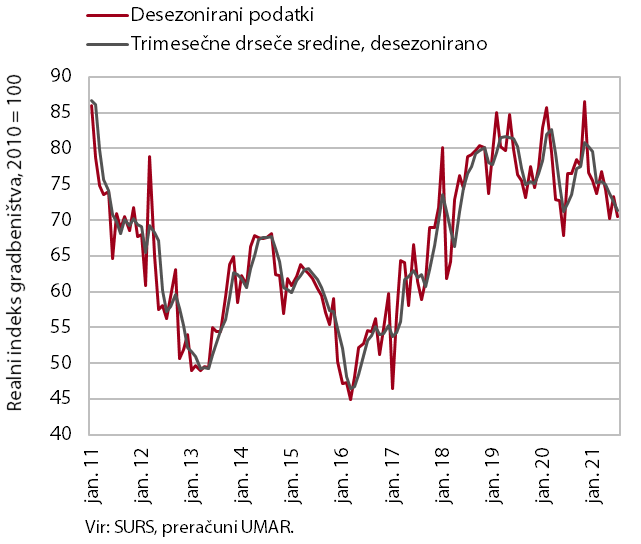

Aktivnost v gradbeništvu

Gradbena aktivnost se je julija znižala. Vrednost opravljenih del se je znižala za 3,9 % in bila tudi za 8 % nižja kot pred letom. Na mesečni ravni aktivnost po posameznih segmentih gradbeništva močno niha. Ob teh nihanjih se aktivnost v gradnji stanovanjskih stavb, inženirskih objektov in specializiranih gradbenih delih zadržuje na ravneh, ki so bile dosežene na začetku leta, močno pa se znižuje v gradnji nestanovanjskih stavb. Podatki o pogodbah nakazujejo, da se bo relativno nizka aktivnost v gradnji nestanovanjskih stavb nadaljevala, bolje pa kaže predvsem gradnji inženirskih objektov in specializiranim gradbenim delom.

Cene v gradbeništvu so se zaradi naraščanja cen surovin (in pomanjkanja delovne sile) znatno povečale. Implicitni deflator vrednosti opravljenih gradbenih del (ki meri cene v gradbeništvu) je bil julija na ravni 7 %, kar je največ po letu 2005.

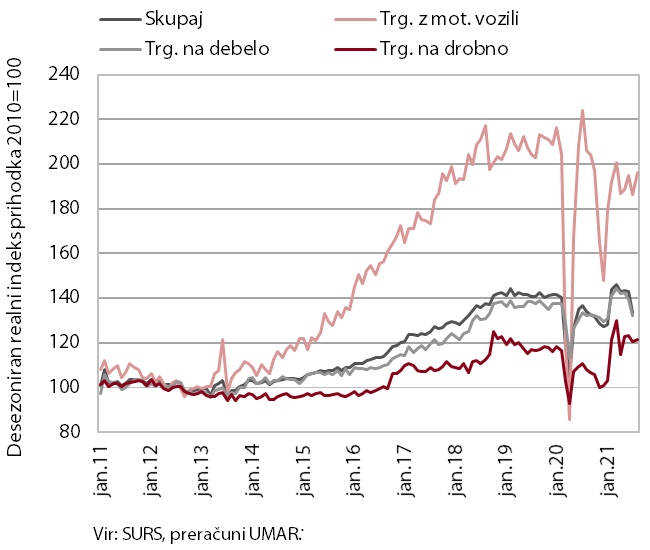

Prihodek v trgovini

Prodaja v trgovini se je julija močno zmanjšala v vseh treh glavnih panogah; po predhodnih podatkih pa se je avgusta povečala. Najbolj je upadel prihodek v trgovini na debelo, kjer se je po močni okrepitvi v prvem četrtletju znižal četrti mesec zapored. Nižja je bila tudi prodaja v trgovini z motornimi vozili, kjer je bilo julija prodanih za skoraj tretjino manj novih osebnih avtov kot julija 2020. Zaradi zmanjšanja v trgovini na drobno z neživili je bila nižja tudi prodaja v trgovini na drobno, ki pa edina izmed večjih treh panog ostaja višja kot pred letom in v primerjavi z julijem 2019. Po predhodnih podatkih se je prihodek v trgovini na drobno in z motornimi vozili avgusta povečal.

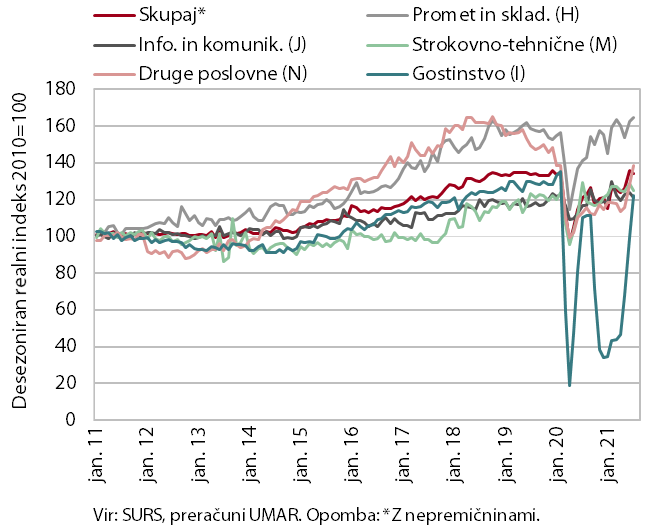

Prihodek v tržnih storitvah

Realni prihodek tržnih storitev se je julija nekoliko znižal, rast pa se je nadaljevala predvsem v storitvah, povezanih s turizmom. Prihodek se je tako z visoko rastjo prenočitev tujih turistov in visoko ravnjo prenočitev domačih turistov, spodbujeno tudi z unovčevanjem lanskih in letošnjih bonov, najbolj (skoraj za četrtino) okrepil v gostinstvu. V drugih poslovnih dejavnostih se je povečal malo manj kot za desetino z močno rastjo v potovalnih agencijah, rast pa se je upočasnjeno nadaljevala v prometu, k čemur je največ prispevala dejavnost skladiščenja. Znižanje pa je bilo prisotno v strokovno-tehničnih dejavnostih zaradi padca pri arhitekturnih storitvah, pa tudi v informacijsko-komunikacijskih storitvah, zlasti v računalniškem delu. V primerjavi z enakim obdobjem leta 2019 je bil prihodek izrazito nižji le še v nekaj dejavnostih, kot so potovalne agencije, zaposlovalne dejavnosti ter dejavnosti, povezane s filmi, video in zvočnimi zapisi.

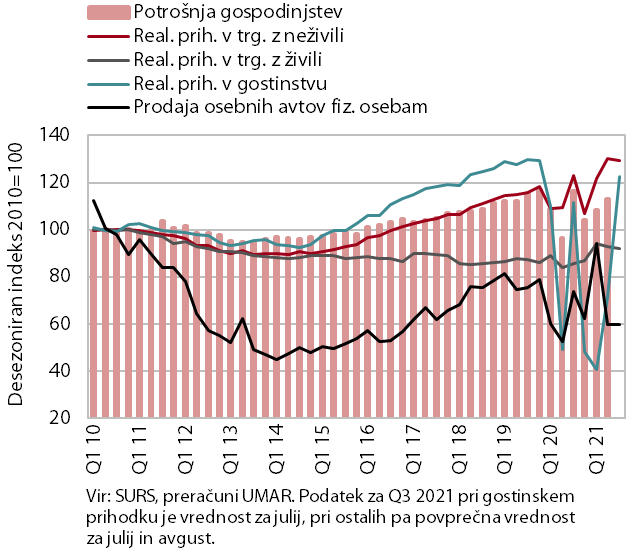

Izbrani kazalniki potrošnje gospodinjstev

Trošenje gospodinjstev se je v poletnih mesecih pospešilo predvsem v storitvah, povezanih s turizmom, trošenje za trajne dobrine in hrano pa je ostalo na visoki ravni. Gospodinjstva so lani močno povečala število prenočitev v Sloveniji, kar se je ohranilo tudi v letošnji poletni sezoni; na to je vplivala tudi možnost unovčenja lanskih in letošnjih bonov. Poleg tega so se julija medletno za četrtino povečale tudi prenočitve v sosednji Hrvaški, ki so se tako približale vrednostim iz leta 2019. Julija so se povečali tudi njihovi izdatki za potovanja v druge države, skupni izdatki pa so za vrednostmi iz leta 2019 še zaostajali za četrtino. Julija in avgusta je bilo medletno znatno večje tudi trošenje za kulturne in razvedrilne storitve, kar je tudi posledica nizke lanske osnove, ter za športne storitve, kjer so izdatki za več kot desetino presegli raven iz enakih mesecev 2019. Izdatki za trajne dobrine, katerih tekoča rast je bila spomladi visoka, so se v poletnih mesecih nekoliko zmanjšali, na kar je pri osebnih avtomobilih po naši oceni vplival tudi podaljšan rok dobave. Septembra se je rast trošenja po podatkih o davčnem potrjevanju računov nadaljevala, vendar se je v drugi polovici meseca ob uvedbi pogoja PCT nekoliko umirila.

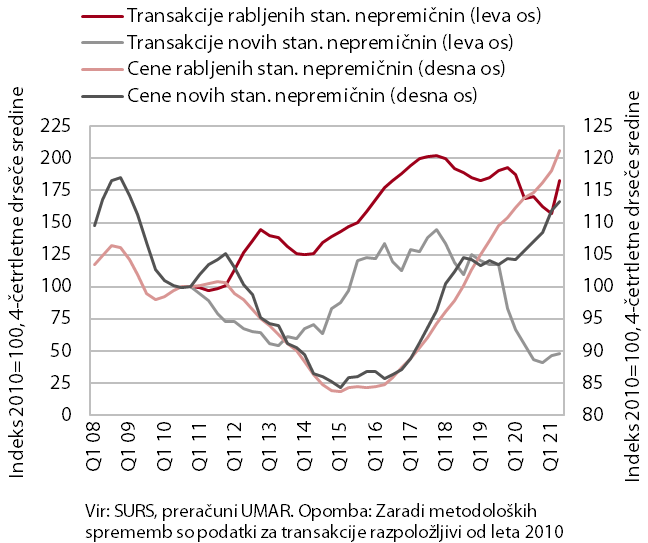

Nepremičnine, 2. četrtletje 2021

Ob največjem prometu v zadnjih štirih letih se je rast povprečne cene stanovanjskih nepremičnin v drugem četrtletju še pospešila. Cene so bile po 4,6-odstotni rasti v povprečju leta 2020 in 7,3 % v prvem četrtletju, v drugem medletno višje za 9,9 %. Visoka rast je bila posledica višjih cen rabljenih stanovanjskih nepremičnin (za več kot desetino), s katerimi se je v drugem četrtletju letos opravilo rekordno število transakcij. Višje so bile tudi cene novih stanovanjskih nepremičnin (4,9 %); promet z njimi pa je bil, z izjemo lanskega drugega četrtletja, najmanjši od leta 2010 (66 od skupno 3993 transakcij).

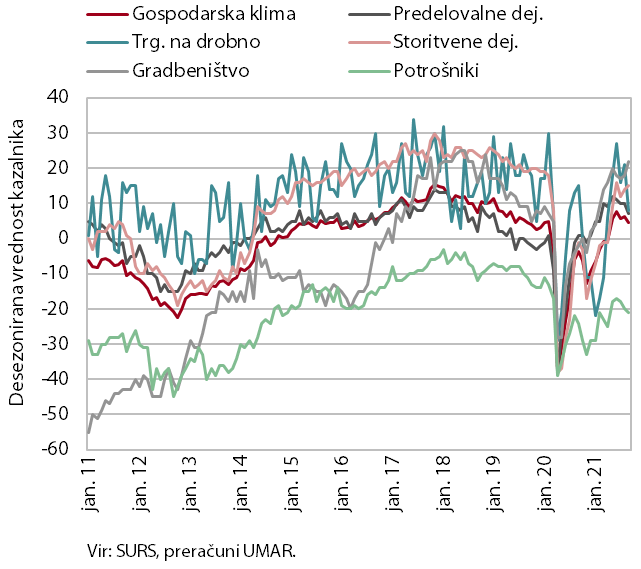

Gospodarska klima

Septembra se je vrednost kazalnika gospodarske klime nekoliko poslabšala. Na mesečni ravni se je tokrat opazno znižalo zaupanje v trgovini, najizraziteje so se znižali kazalniki pričakovanih prodajnih cen, prodaje in pričakovanega zaposlovanja. Zaupanje se je nekoliko znižalo tudi v predelovalnih dejavnostih in med potrošniki, ki jih skrbi predvsem prihodnje gospodarsko stanje. V storitvenih dejavnostih in gradbeništvu se je zaupanje nekoliko zvišalo, v gradbeništvu je doseglo najvišjo raven v zadnjih treh letih. Medletno je vrednost večine kazalnikov zaupanja precej višja, razen pri trgovini na drobno, kjer je zaupanje zaradi zajezitvenih ukrepov sicer mesečno močno nihalo. V primerjavi z enakim obdobjem leta 2019 je kazalnik gospodarske klime na podobni ravni.

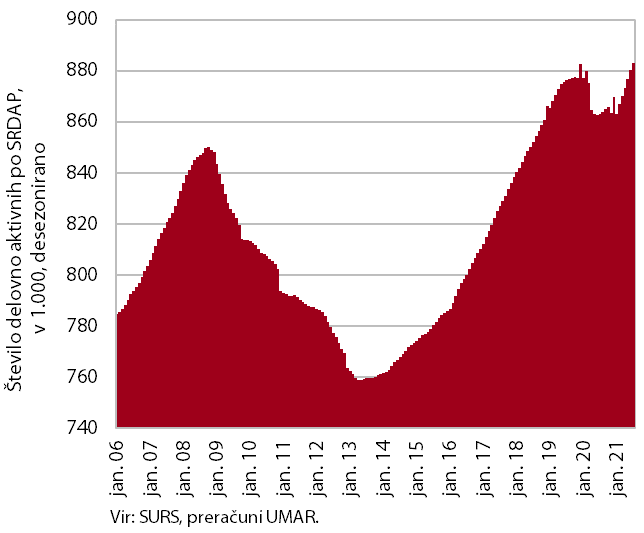

Število delovno aktivnih oseb

Zaposlenost je julija ostala na podobni ravni kot v predhodnem mesecu, zaradi učinka osnove pa se je medletna rast okrepila. Število delovno aktivnih je bilo julija medletno višje za 2,3 %, kar je predvsem posledica učinka nizke osnove po močnem zmanjšanju lani spomladi. Medletna rast je bila podobna tako med zaposlenimi (2,2 %) kot samozaposlenimi (2,1 %; lanski upad števila samozaposlenih je bil sicer bistveno manjši kot pri zaposlenih). Najvišja je bila medletna rast v zdravstvu in socialnem varstvu ter gradbeništvu. Julija je bila zaposlenost prvič po izbruhu epidemije medletno višja tudi v gostinstvu. Medletno je bila zaposlenost nižja samo še v kulturnih, razvedrilnih in rekreacijskih dejavnostih, ki so jih zajezitveni ukrepi močno prizadeli.

Število registriranih brezposelnih oseb

Upadanje števila brezposelnih se je nadaljevalo tudi septembra. Konec septembra je bilo brezposelnih 66.122 oseb, kar je 4,6 % manj kot konec avgusta in 21,1 % manj kot pred letom. Brezposelnih je bilo za 5,3 % manj tudi v primerjavi s koncem septembra leta 2019. V prvih devetih mesecih letos je bil priliv v brezposelnost manjši kot v letu 2019. Odliv iz brezposelnosti se v zadnjih mesecih zmanjšuje, a ostaja večji od priliva, s čimer se nadaljuje upad števila brezposelnih. Med brezposelnimi se je v prvih štirih mesecih povečevalo število dolgotrajno brezposelnih, v zadnjih mesecih pa se je ob velikem povpraševanju po delovni sili njihovo število ponovno nekoliko znižalo. V prvih devetih mesecih letos je bilo dolgotrajno brezposelnih povprečno 41.206 oseb, kar je za 9,5 % več kot v enakem obdobju lani in za 7,1 % več kot leta 2019. Med dolgotrajno brezposelnimi je nekoliko več kot polovica takšnih, ki so brezposelni več kot dve leti.

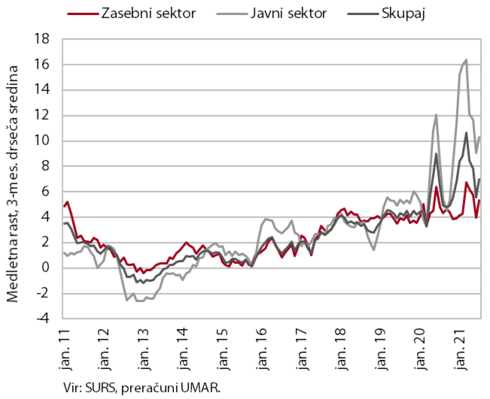

Povprečna bruto plača na zaposlenega

Julija je medletna rast plač ostala visoka (7,1 %). V javnem sektorju je bila 9,3-odstotna in je bila še nekoliko višja kot junija. V obeh mesecih je bila medletna rast plač nižja kot v predhodnih, ko je bila pod vplivom z epidemijo povezanih izplačil dodatkov. V prvih sedmih mesecih je bila tako medletna rast 12,3-odstotna. V zasebnem sektorju je bila povprečna plača v prvih sedmih mesecih medletno višja za 5,5 %, na kar so vplivali pomanjkanje delovne sile, dvig minimalne plače v začetku leta in metodologija izračuna plač v povezavi z interventnimi ukrepi za ohranjanje delovnih mest.

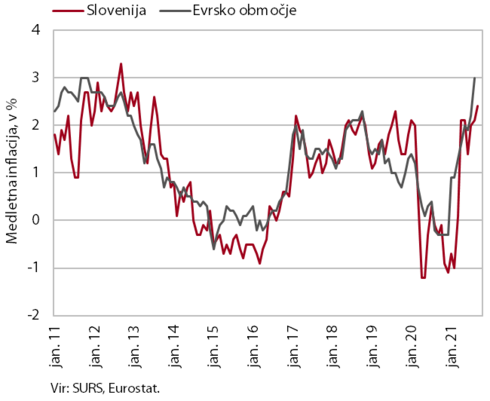

Cene življenjskih potrebščin

Medletna rast cen življenjskih potrebščin se zadnje mesece pod vplivom visoke rasti cen energentov in drugih surovin ter okrepljene rasti cen s turizmom povezanih storitev postopno krepi, septembra je znašala 2,4 %. Polovico rasti so prispevale višje cene naftnih derivatov, ki so bile medletno višje že za skoraj 30 %, v bistveno manjši meri pa so se povišale cene drugih energentov, ki na mednarodnih trgih prav tako beležijo visoke stopnje rasti. Še naprej se, pod vplivom rasti cen surovin in ozkih grl v dobavnih verigah, postopoma krepi medletna rast cen trajnega blaga, ki je bila z 2,9 % najvišja v zadnjih desetih letih. Cene poltrajnega blaga zaradi drugačnih sezonskih gibanj v skupini obleke in obutve nihajo in so bile po rasti v zadnjih petih mesecih tokrat medletno nižje za 0,6 %. Še naprej se postopoma krepi tudi rast cen storitev (medletno 1,2 %), k čemur največ prispeva višja medletna rast cen v skupini restavracije in hoteli (5,2 %); na to po naši oceni vpliva tudi povečano povpraševanje in visoka rast števila prenočitev tujih turistov, pa tudi ponudbeni dejavniki (pomanjkanje delavcev v dejavnosti). Cene hrane za primerljivo lansko ravnjo še zaostajajo, a iz meseca v mesec manj.

Cene industrijskih proizvodov domačih proizvajalcev

Medletna rast cen industrijskih proizvodov slovenskih proizvajalcev se je avgusta nadalje okrepila in je znašala 7,7 %. Cene proizvajalcev na domačem in tujih trgih beležijo visoke stopnje rasti. K skupni rasti v največji meri prispevata nadaljnji rasti cen v skupini surovin, ki so bile medletno višje za 12 % in proizvodov za investicije, ki so bile višje za 7,5 %. Avgusta pa se je ob okrepljeni rasti na tujih trgih (medletno skoraj 65 %) precej okrepila tudi medletna rast cen energentov (na 8,3 %), vendar je bil njihov prispevek k skupni rasti zaradi nizkega deleža razmeroma skromen. Medletna rast cen blaga za široko porabo je bila še naprej umirjena in že tretji mesec zapored okrog 1 %. V zadnjih dveh mesecih medletno nekoliko hitreje kot v preteklosti naraščajo cene netrajnega blaga za široko porabo (1,3 %), rast cen trajnega blaga za široko porabo pa se je nekoliko upočasnila (na 0,2 %).

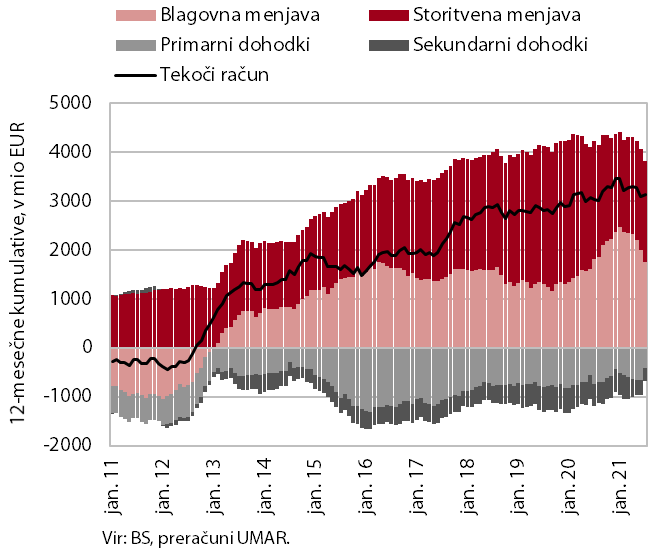

Tekoči račun plačilne bilance

Presežek tekočega računa je julija ostal visok. V zadnjih dvanajstih mesecih je znašal 3,1 mrd EUR (6,5 % ocenjenega BDP). V primerjavi z enakim obdobjem pred letom je k višjemu presežku pomembno prispeval nižji primanjkljaj primarnih dohodkov, zaradi manjših neto plačil obresti na zunanji dolg in manjših neto plačil dohodkov od lastniškega kapitala. Tudi primanjkljaj sekundarnih dohodkov je bil nižji, in sicer zaradi več prejetih sredstev državnega sektorja iz Evropskega socialnega sklada. Kljub okrevanju storitvene menjave je storitveni presežek medletno še vedno nižji, predvsem zaradi manjšega presežka pri potovanjih. Znižal pa se je blagovni presežek, kar je povezano z višjimi cenami energentov in ostalih primarnih surovin, ki najbolj vplivajo na rast uvoznih cen. Izvozne cene so bile (v zadnjih dvanajstih mesecih) medletno višje za 0,9 %, uvozne pa za 2 %, pogoji menjave so se tako poslabšali za 1,1 %.

Delež nedonosnih terjatev v slovenskem bančnem sistemu

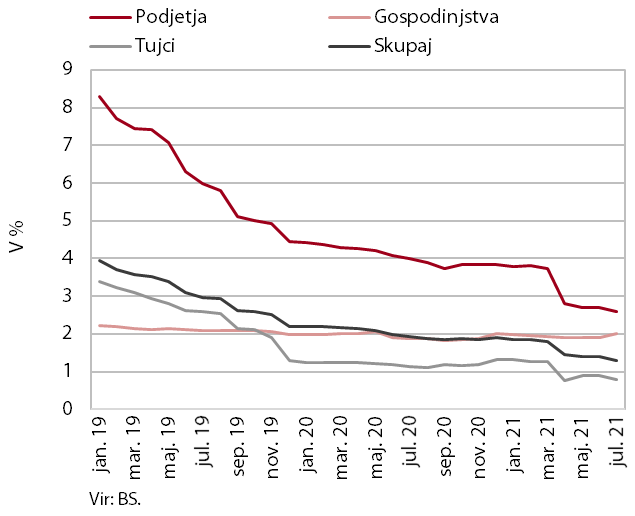

Medletna rast obsega posojil domačim nebančnim sektorjem se je avgusta nekoliko okrepila, a je še vedno razmeroma skromna (1 %). Naraščajo predvsem posojila gospodinjstvom, ki se v največji meri zadolžujejo v obliki stanovanjskih posojil, ki so bila ob nizkih obrestnih merah na medletni ravni višja za 7,7 %. Gospodinjstva še naprej odplačujejo potrošniška posojila. Njihovo zniževanje pa se od začetka letošnjega leta postopoma upočasnjuje, kar je posledica manjšega razdolževanja, saj novo kreditiranje ostaja skromno. Posojila podjetjem in NFI so na medletni ravni ostala nižja (-0,2 %), a manj kot v predhodnih mesecih. Uvedba ležarin po naši oceni ni bistveno vplivala na rast depozitov gospodinjstev. Ta se je od uvedbe ležarin sicer nekoliko upočasnila (na 9,9 %), kar pa je po naši oceni v veliki meri posledica visoke osnove, ko so se v primerljivem obdobju lani zaradi ostrejših omejitvenih ukrepov in manjšega trošenja gospodinjstev depoziti izraziteje povečali. Delež nedonosnih terjatev je bil julija 1,3%.

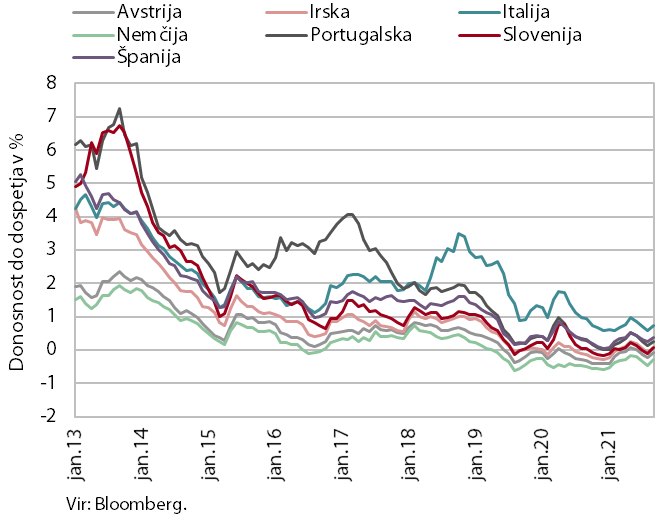

Obveznica, 3. četrtletje 2021

Razmere na obvezniških trgih držav članic evrskega območja so bile tudi v tretjem četrtletju ugodne. Konec septembra se je ECB odločila, da bo nekoliko upočasnila nakupe vrednostnih papirjev v okviru programa PEPP. To je ob pričakovanju vlagateljev glede višje rasti cen vplivalo na rast donosnost do dospetja, ki je bila tako konec septembra na podobni ravni kot v mesecih pred izbruhom epidemije. Donosnost do dospetja slovenske obveznice je bila v tretjem četrtletju -0,02 %. Razmik do nemške obveznice pa je s 35 b. t. ostal približno na ravni iz preteklega četrtletja.

Ukrepi za blaženje posledic epidemije covid-19

Primanjkljaj konsolidirane bilance javnega financiranja je bil do avgusta letos zaradi izrazitega povišanja prihodkov in umiritve rasti odhodkov nekoliko nižji kot v enakem obdobju lani. Povečanje prihodkov je odraz več dejavnikov: okrevanja gospodarske aktivnosti, bistveno manjšega obsega odobrenih odlogov in obročnega odplačevanja davčnih obveznosti kot lani, kar je sicer omogočala interventna zakonodaja v času epidemije, ter nekaterih enkratnih prihodkov (prodaja koncesij za radijske frekvence, operacije zakladnice v povezavi z zadolževanjem). Rast prihodkov iz dohodnine in socialnih prispevkov je visoka tudi zaradi visoke rasti plač v povezavi z dodatki k plačam za delo v rizičnih razmerah v času epidemije. Rast odhodkov, kljub umiritvi, tudi letos ostaja visoka. Izhaja pretežno iz rasti transferjev za posameznike in gospodinjstva ter plač in drugih stroškov dela v javnem sektorju, kjer se je v primerjavi z enakim obdobjem lani še okrepila, kar je povezano z ukrepi za blaženje posledic covid-19. Struktura teh ukrepov je drugačna kot lani, izplačan znesek izdatkov iz državnega proračuna v osmih mesecih (2,35 mrd EUR) pa že presega izplačanega v celem lanskem letu (2,02 mrd EUR). Letos so se izrazito okrepili tudi odhodki za investicije, ki so lani v tem času upadli.

Prejeta sredstva iz proračuna EU

Neto položaj državnega proračuna do proračuna EU je bil v prvih osmih mesecih letos pozitiven (62,5 mio EUR). Slovenija je v tem obdobju iz proračuna EU prejela 453,5 mio EUR (28 % v proračunu načrtovanih prihodkov za 2021), vplačala pa 391 mio EUR (69,2 % načrtovanih vplačil). Največji delež v prihodkih so imela sredstva iz strukturnih skladov (44,5 % vseh povračil v državni proračun), ter sredstva Skupne kmetijske in ribiške politike (40,7 %). Delež sredstev iz Kohezijskega sklada je znašal 12,5 %, povrnjenih pa je bilo le nekoliko nad 20 % sredstev od načrtovanih. Po podatkih SVRK je Slovenija do konca junija 2021 počrpala šele 58 % razpoložljivih sredstev iz finančne perspektive 2014-2020. Po oceni SVRK so med razlogi za precej počasno črpanje evropskih sredstev, poleg epidemije covida-19, ki je najbolj prizadela izvedbo projektov financiranih iz ESRR in ESS, težave pri pripravi infrastrukturnih projektov ter zagotavljanju lastnih virov občin in ostalih upravičencev.