Ekonomsko ogledalo

Ekonomsko ogledalo 6/2021

V mednarodnem okolju se je gospodarska aktivnost v drugem četrtletju okrepila. Po znižanju v prvem je v drugem četrtletju gospodarska aktivnost evrskega območja, glede na razpoložljive gospodarske kazalnike, precej okrevala. Tudi v Sloveniji večina kratkoročnih kazalnikov izkazuje razmeroma visoke medletne rasti, obeti za gospodarsko rast ostajajo ugodni. Izvozni del gospodarstva je bil v epidemiji manj prizadet, obsega blagovne menjave in proizvodnje predelovalnih dejavnosti sta tudi maja precej presegla primerljive ravni izpred začetka epidemije. Zaupanje v predelovalnih dejavnostih in gradbeništvu je v primerjavi z letom prej ostalo visoko. Tudi prehodni podatki o prihodku v trgovini in storitvenih dejavnostih za maj ter podatki o prodaji po davčnem potrjevanju računov za junij nakazujejo rast. Razmere na trgu dela so precej boljše kot lani, število brezposelnih in delovno aktivnih je skoraj enako kot pred krizo. Ob sezonskih vplivih, ki letos niso bistveno odstopali od obdobja pred epidemijo, to povezujemo s postopnim sproščanjem zajezitvenih ukrepov in gospodarskim okrevanjem. Rast cen življenjskih potrebščin se je junija nekoliko znižala in bila 1,4-odstotna, največ so k njej ponovno prispevale višje cene energentov. Cene hrane in storitev so junija ostale medletno nižje, vendar za lanskimi ravnmi zaostajajo vse manj. Rast cen industrijskih proizvodov se ob rasti cen surovin krepi. Skupni primanjkljaj konsolidirane bilance javnih financ je v prvih petih mesecih znašal 1.266 mio evrov in bil nekoliko manjši kot pred letom.

Svetovna blagovna trgovina in industrijska proizvodnja

Anketni kazalniki kažejo na pospešitev rasti svetovne gospodarske aktivnosti v drugem četrtletju. Sestavljeni kazalnik PMI za svetovno gospodarstvo je junija ostal precej nad dolgoletnim povprečjem in nakazoval krepitev aktivnosti v predelovalnem in storitvenem sektorju. Glede na razpoložljive kazalnike se je, kljub motnjam v svetovnih dobavnih verigah, v drugem četrtletju nadaljevala tudi rast svetovne blagovne trgovine. Kazalnik PMI za nova izvozna naročila v predelovalnih dejavnostih je junija znova dosegel visoko vrednost, kar nakazuje povečevanje svetovne blagovne trgovine tudi v prihodnjih mesecih. Po zadnji napovedi OECD bo svetovna gospodarska rast letos in naslednje leto znašala 5,8- % oz. 4,4 %, svetovna trgovina pa bo okrevala z 8,2 oz. 5,8-odstotno rastjo.

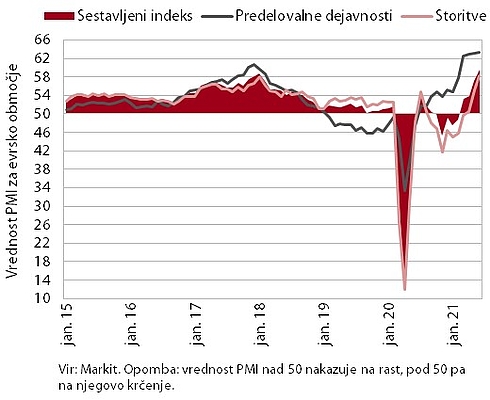

Sestavljeni kazalnik vodij nabave (PMI) za evrsko območje

Gospodarska aktivnost evrskega območja je v drugem četrtletju okrevala. Gospodarska aktivnost se je po oceni Eurostata v prvem četrtletju v primerjavi z lanskim zadnjim znižala za 0,3 % (medletno za 1,3 %) in bila za 5,1 % nižja od ravni v zadnjem četrtletju leta 2019. K upadu je največ prispevala zasebna potrošnja. V drugem četrtletju je glede na razpoložljive gospodarske kazalnike aktivnost precej okrevala. Sestavljeni kazalnik vodij nabave (PMI) je maja in junija nakazoval izrazit odboj aktivnosti v storitvenih dejavnostih ter nadaljevanje ugodnih gibanj v predelovalnih dejavnostih. Junija se je nadalje močno izboljšala tudi gospodarska klima evrskega območja (ESI) in se povzpela na najvišjo raven v zadnjih 21-ih letih. Zaupanje se je povečalo v vseh dejavnostih, najbolj v storitvah, in med potrošniki. Rast se bo po pričakovanjih mednarodnih institucij zaradi napredka pri cepljenju v drugi polovici leta močno zvišala. ECB in EK evrskemu gospodarstvu za letos napovedujeta 4,6- oz. 4,8-odstotno rast, v naslednjem letu naj bi bila rast podobna (4,7 % oz. 4,5 %).

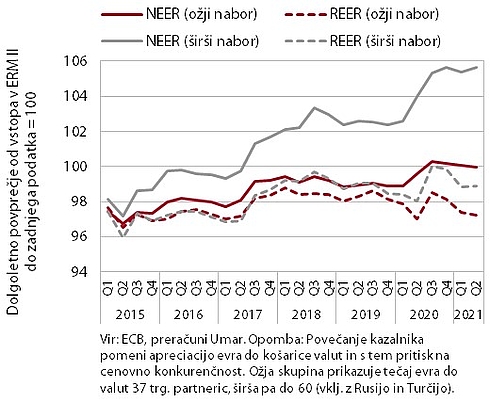

Efektivni tečaj

Vrednost evra do košarice tujih valut je tudi v drugem četrtletju ostala relativno stabilna. Začetno širjenje epidemije covid-19 po svetu je lani povzročilo izrazitejša nihanja deviznih tečajev, gibanja letos pa so bolj stabilna. Med valutami pomembnejših trgovinskih partneric je ob povečani makroekonomski negotovosti izjema le močna depreciacija turške lire v drugem četrtletju. Do evra pa so nekoliko apreciirale valute držav višegrajske skupine in britanski funt. Nominalni efektivni tečaj Slovenije (NEER), ki prikazuje razmerje med evrom in košarico valut trgovinskih partneric , je tako že tretje četrtletje zapored ostal na podobni ravni. Ob primerljivi inflaciji kot v trgovinskih partnericah se je na ravni predhodnega četrtletja ohranil tudi kazalnik cenovne konkurenčnosti (REER HICP).

Kratkoročni kazalniki gospodarskih gibanj v Sloveniji

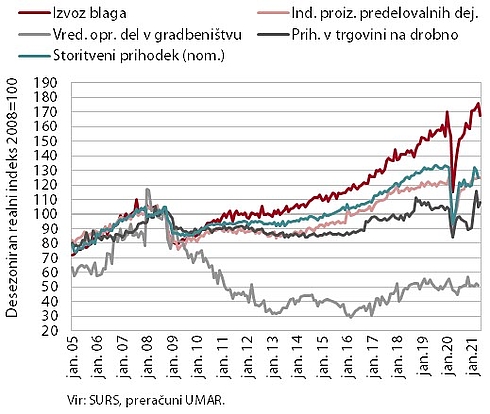

V Sloveniji obeti za gospodarsko rast ostajajo ugodni, večina kratkoročnih kazalnikov izkazuje razmeroma visoke medletne rasti. Podatki o izvoznem delu gospodarstva, ki je bil v epidemiji manj prizadet, kažejo, da se je slovenski izvozni tržni delež na trgu EU v prvem letošnjem četrtletju še okrepil. Obsega blagovne menjave in proizvodnje predelovalnih dejavnosti sta sicer ob mesečnem znižanju tudi maja precej presegla primerljive ravni izpred začetka epidemije. Junija so se izvozna pričakovanja ponovno izboljšala, nadaljevanje ugodnih gibanj v izvoznem delu gospodarstva pa nakazujeta tudi obseg prometa tovornih vozil po slovenskih avtocestah in poraba elektrike. Oba sta bila medletno višja, pri čemer je prvi že presegel raven iz enakega obdobja 2019, drugi pa ob okrevanju turizma zaostanek zmanjšuje. Zaupanje v predelovalnih dejavnostih in gradbeništvu je v primerjavi z letom prej ostalo visoko. Aktivnost v gradbeništvu se je po zadnjih podatkih v aprilu sicer znižala, a ostala medletno višja. Tudi predhodni podatki o prihodku v trgovini in storitvenih dejavnostih za maj ter podatki o prodaji po davčnem potrjevanju računov za junij nakazujejo rast. To je posledica sproščanja ukrepov v tem delu gospodarstva, ki je vplivalo tudi na izboljšanje kazalnikov zaupanja v trgovini in storitvenih dejavnostih. Zaupanje potrošnikov je še nizko, a se v zadnjih mesecih izboljšuje. Vse to ob boljših razmerah na trgu dela kaže tudi na višjo zasebno potrošnjo. Gospodinjstva so bila v zadnjem letu tudi zaradi negotovosti previdna pri trošenju. Ob ohranjanju razmeroma visokega razpoložljivega dohodka se je obseg njihovih bančnih depozitov tako precej povečal (maja je znašal skoraj 24 mrd EUR, kar je za skoraj 3 mrd več kot pred izbruhom epidemije).

Poraba elektrike

Junija je bila poraba elektrike medletno višja za 6 %, za junijem predkriznega leta 2019 pa je zaostajala za 7 %. Razlog za medletno višjo porabo je bila nizka lanska osnova, poraba pa je bila še vedno nižja kot junija 2019, verjetno zaradi okrnjenega delovanja turističnega dela gospodarstva. Poraba je bila medletno višja tudi v večini naših najpomembnejših trgovinskih partneric (v Franciji, Nemčiji in na Hrvaškem za okoli 5 %, v Italiji za 9 %), z izjemo Avstrije, kjer je bila za 1 % nižja. Glede na junij 2019 so nižjo porabo beležile Avstrija (5 %), Hrvaška (4 %) in Italija (6 %), v Nemčiji je bila približno enaka, v Franciji pa višja za 1 %.

Poraba elektrike po odjemnih skupinah

Maja sta bili porabi industrijskega in poslovnega odjema elektrike medletno višji, za enakim obdobjem predkriznega leta 2019 pa je bil njun zaostanek manjši kot mesec prej. Industrijska poraba elektrike je bila maja medletno višja za 19,1 %, poraba poslovnega odjema pa za 10,6 %. Razlog je zlasti v nizki lanski osnovi, ko je bila poraba elektrike med prvim valom epidemije zaradi zajezitvenih ukrepov in posledično manjšega tujega povpraševanja, motenih dobavnih verig ter zaustavitve proizvodnje v nekaterih podjetjih občutno nižja. Medletno višja je bila tudi gospodinjska poraba (za 4 %). Za porabo v maju 2019 je poraba industrijskega odjema zaostajala za 2,1 % (aprila 4,9 %), poslovnega pa za 8,7 % (aprila 10,9 %), gospodinjska poraba pa je bila večja za 3,1 %.

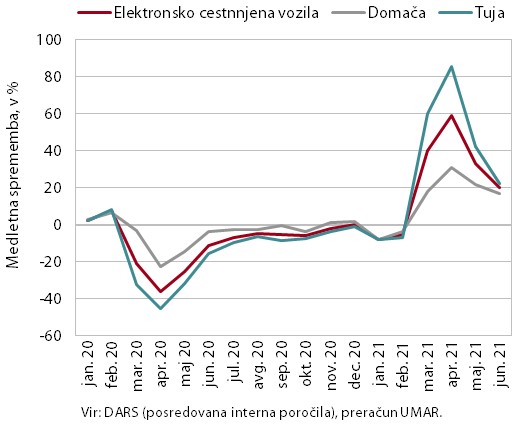

Promet elektronsko cestninjenih vozil na slovenskih avtocestah

Promet tovornih vozil na slovenskih avtocestah je bil junija medletno večji za 20 %, v primerjavi z junijem leta 2019 pa za 7 %. Promet domačih vozil je bil medletno večji za 17 %, tujih pa za 22 %. Tako visoke medletne rasti beležimo zaradi učinka osnove, saj je bil promet v enakem obdobju lani po prvem valu epidemije še precej omejen. V primerjavi z enakim obdobjem leta 2019 je bil junija promet domačih vozil večji za 13 %, tujih pa za 3 %, ugodno visok obseg prevozov glede na primerljiv mesec predkriznega leta pa je povezan tudi z dvema delovnima dnevoma več.

Davčno potrjevanje računov

Po podatkih o davčnem potrjevanju računov je bila prodaja junija medletno višja za 8 %, glede na enako obdobje leta 2019 pa za 7 %. Nadaljevala so se ugodna gibanja v trgovini, kjer je bila prodaja medletno višja za 5 %, glede na junij 2019 pa za 10 %. Še višje so bile medletne rasti prodaje v večini predvsem s turizmom povezanih panog (nastanitvene dejavnosti, prirejanje iger na srečo, dejavnost potovalnih agencij) in v kulturnih, razvedrilnih, športnih ter osebnih storitvah, vendar pa je bila prodaja ob ohranjanju nekaterih omejitev poslovanja v tem delu za okoli petino nižja kot v istem obdobju 2019. Skupaj je prodaja junija za 7 % presegla raven iz leta 2019, na kar sta vplivala tudi dva letošnja delovna dneva več.

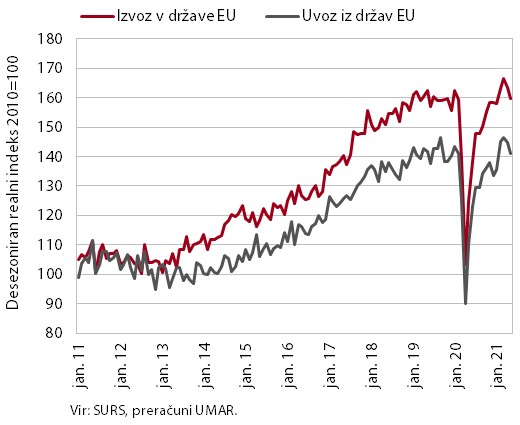

Blagovna menjava – realno

Blagovna menjava se je maja ponovno znižala, a ostala višja kot lani. Realni izvoz in uvoz blaga v države EU že od konca lanskega leta dosegata primerljive ravni pred izbruhom epidemije, hkrati pa prihaja do vidnejših mesečnih nihanj, predvsem zaradi spreminjanja zajezitvenih ukrepov v Sloveniji in naših trgovinskih partnericah. V aprilu in maju je prišlo do prekinitve rasti izvoza blaga, kar je po naši oceni povezano z nižjim izvozom vozil, deloma pa tudi z upočasnitvijo rasti industrije v naših največjih trgovinskih partnericah (Nemčija, Italija, Francija). Ta je vplivala na prekinitev rasti menjave proizvodov za vmesno porabo. Manj ugodna gibanja uvoza pa tudi povezujemo z nekoliko nižjo aktivnostjo predelovalnih dejavnosti v Sloveniji. V prvih petih mesecih letos sicer ostaja medletna rast blagovne menjave visoka in je deloma povezana z zelo nizko aktivnostjo aprila in maja lani (učinek osnove). Obeti so še naprej ugodni in povezani s pričakovanim okrevanjem aktivnosti v naših glavnih trgovinskih partnericah. Junija so se izvozna pričakovanja nadalje izboljšala, podjetja pa so bila glede prihodnjega tujega povpraševanja še naprej bolj optimistična kot pred pričetkom epidemije.

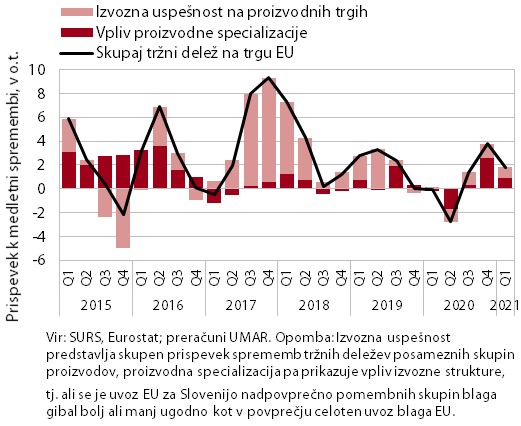

Slovenski izvozni tržni delež na EU trgu

Slovenski izvozni tržni delež na EU trgu se je v prvem letošnjem četrtletju spet okrepil (medletno za 1,8 %). To je sicer za več kot polovico nižja rast kot v zadnjem lanskem četrtletju, večinoma zaradi poslabšanja pri medicinskih in farmacevtskih izdelkih (medletni upad uvoza EU in še izrazitejše znižanje slovenskega izvoza ter posledično znižanje tržnega deleža), ki so sicer vse od začetka pandemije covida-19 beležili močne rasti. Postopoma pa se krepi v krizi močno prizadeto povpraševanje po cestnih vozilih, a slovenski izvoz ne sledi v celoti hitrejši rasti tujega povpraševanja (znižanje tržnega deleža). Neugodne vplive omenjenih dveh večjih skupin na rast slovenskega tržnega deleža je skoraj v celoti ublažila nadaljnja močna krepitev v skupini električnih strojev in naprav, kjer se izraziteje povečuje tudi tuje povpraševanje. Slovenski izvozniki so uspeli povečati tržne deleže tudi v skupinah železa in jekla, kovinskih izdelkov in kovinskih rud, kjer se je prav tako močno zvišal nominalni uvoz (delno zaradi naraščajočih cen kovin na svetovnih trgih). Med državami je k rasti tržnega deleža na trgu EU največ prispevalo povečanje v največji trgovinski partnerici – Nemčiji; med ostalimi najpomembnejšimi geografskimi izvoznimi trgi pa se je slovenski tržni delež povečal še v Italiji in Franciji, znižal pa v Avstriji in na Hrvaškem.

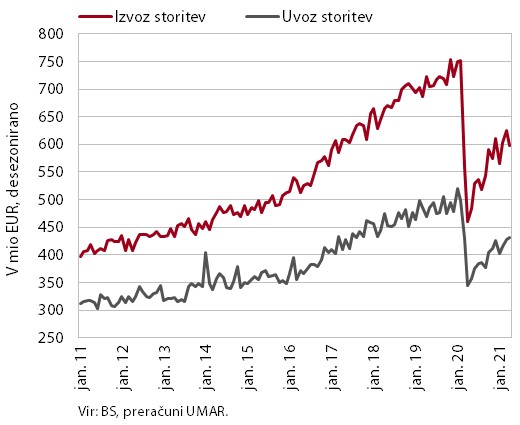

Storitvena menjava – nominalno

Okrevanje storitvene menjave se je aprila po opazni rasti v začetku leta začasno prekinilo. K temu so znatno prispevali ostrejši ukrepi za omejitev širjenja epidemije, saj je bilo v tednih okoli velike noči v več državah zaustavljeno javno življenje, kar je ob obstoječih omejitvah pri prehodu meja še naprej močno vplivalo zlasti na turizem. Nižja kot v predhodnih mesecih je bila tudi menjava ostalih poslovnih storitev. Menjava transportnih storitev se je še povečala. Medletno je bila aprila storitvena menjava sicer opazno višja, kar gre pripisati zelo nizki lanski aktivnosti, še naprej pa je močno zaostajala za vrednostmi pred začetkom epidemije. V prvih štirih mesecih je bila tako menjava za okoli petino nižja kot v enakem obdobju pred epidemijo, kar gre pripisati predvsem za okoli štiri petine nižji menjavi na področju turizma . Druge pomembnejše skupine storitev pa že opazno presegajo primerljive predkrizne ravni.

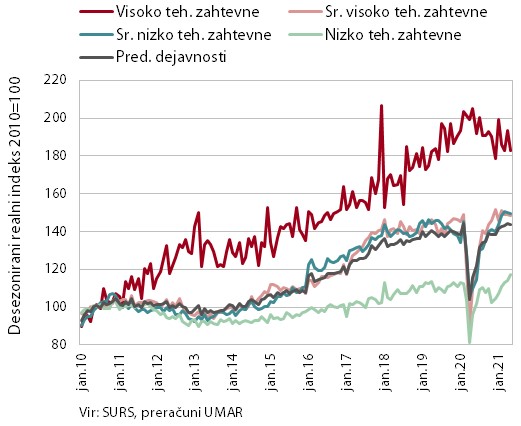

Obseg proizvodnje v predelovalnih dejavnostih

Proizvodnja predelovalnih dejavnosti je maja po nekajmesečni rasti malenkost upadla. K temu je največ prispevalo tekoče zmanjšanje obsega proizvodnje v visoko tehnološko zahtevnih panogah, do manjšega upada pa je prišlo tudi v srednje tehnološko zahtevnih panogah. Proizvodnja v nizko tehnološko zahtevnih panogah se je že šesti mesec zapored okrepila. Medletno je proizvodnja v predelovalnih dejavnostih zopet dosegla razmeroma visoko rast, povečanje glede na enako obdobje v letu 2019 pa je bilo precej skromnejše. Visoko medletno rast so zabeležile srednje in nizko tehnološko zahtevne panoge, v visoko tehnološko zahtevnih panogah pa je prišlo do upada kljub dobremu medletnemu rezultatu v proizvodnji računalnikov, elektronskih in optičnih izdelkov. Medletno je visoko rast zabeležila večina večjih panog, vključno z avtomobilsko industrijo, ki še vedno precej zaostaja za obsegom proizvodnje v istem obdobju leta 2019.

Aktivnost v gradbeništvu

Gradbena aktivnost se je aprila nekoliko znižala. Vrednost opravljenih del se je znižala za 3,4 %, a bila za 6,5 % višja kot pred letom. Na mesečni ravni se je aktivnost znižala v vseh segmentih gradbeništva, okrepila se je le v gradnji nestanovanjskih stavb, kjer pa se je v predhodnih mesecih močno znižala. V tem segmentu gradbeništva je aktivnost letos tudi precej nižja kot v povprečju lanskega leta. V medletni primerjavi najbolje kaže gradnji stanovanjskih stavb (skoraj 30 % višja aktivnost), višja kot lani pa je aktivnost tudi v gradnji inženirskih objektov in specializiranih gradbenih delih. Podatki o pogodbah nakazujejo, da se bo relativno nizka aktivnost v gradnji nestanovanjskih stavb nadaljevala, bolje pa kaže predvsem gradnji inženirskih objektov in specializiranim gradbenim delom.

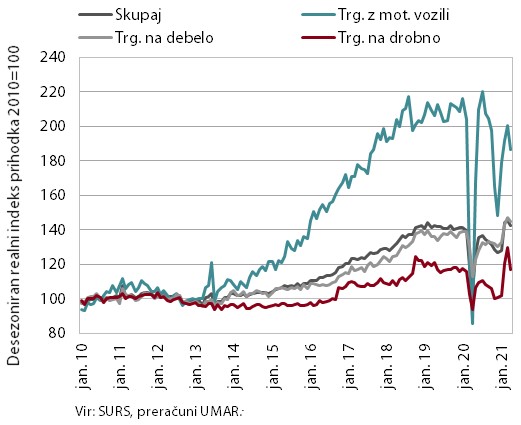

Prihodek v trgovini

Prodaja v trgovini se je aprila zmanjšala; maja pa se je po predhodnih podatkih okrepila. Po visoki marčevski rasti se je prodaja aprila zmanjšala, na kar je vplivalo tudi delno zaprtje nekaterih trgovin in storitev na začetku meseca in omejen prehod med regijami v prvih treh tednih meseca. Prihodek se je zmanjšal v vseh treh glavnih panogah, najbolj v trgovini na drobno, kjer se je predvsem zmanjšala prodaja neživil. Po predhodnih podatkih se je maja prihodek v trgovini na drobno ponovno okrepil.

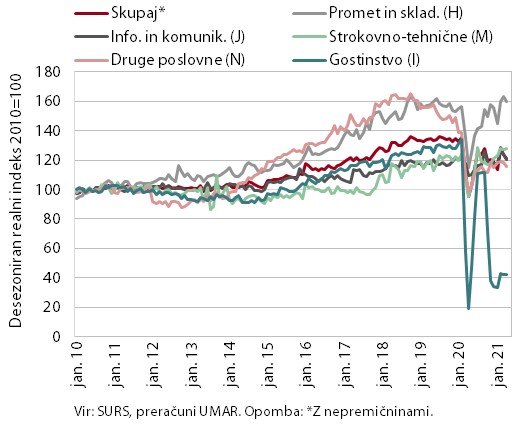

Prihodek v tržnih storitvah

V večini tržnih storitev se je prihodek aprila zmanjšal. Realni prihodek se je glede na predhodni mesec zmanjšal za 2,4 %, predvsem zaradi nizke osnove pa je še naprej presegal raven pred letom, in sicer za 27,2 %. Ob velikih omejitvah pri poslovanju in prehajanju regijskih mej se je padec prihodka v gostinstvu in s turizmom povezanih dejavnostih (potovalne agencije) še poglobil. Prihodek se je ponovno zmanjšal tudi v informacijsko-komunikacijskih dejavnostih, čeprav so računalniške storitve povečale prihodke na tujih trgih. Tudi v prometu se je prihodek znižal, in sicer v večini dejavnosti. Malenkost se je povečal zgolj v strokovno-tehničnih dejavnostih. Medletna rast prihodka pa je bila aprila zaradi nizke lanske osnove v vseh tržnih storitvah pozitivna.

Izbrani kazalniki potrošnje gospodinjstev

Trošenje gospodinjstev se je po pospešitvi v marcu aprila nekoliko zmanjšalo, maja pa ponovno povečalo. Ob zaustavitvi javnega življenja na začetku meseca se je aprila glede na marec zmanjšala predvsem potrošnja gospodinjstev za storitve ter trajne in nekatere poltrajne proizvode. Maja pa se je ob sproščanju omejitev pri poslovanju potrošnja ponovno okrepila. Tudi zaradi nizke osnove je bila v obeh mesecih medletno precej višja, a je ostala nižja kot v istem obdobju 2019, še zlasti v delu storitev, kjer so omejitve poslovanja kljub sproščanju ostale relativno visoke (kulturne, razvedrilne in namestitvene storitve, potovalne agencije, prirejanje iger na srečo). Ocenjujemo, da bo ob povečanem trošenju stopnja varčevanja gospodinjstev v drugem četrtletju nižja kot v prvem, ko se je sicer glede na zadnje lansko četrtletje znižala, a bila s 27,2 % še vedno zelo visoka.

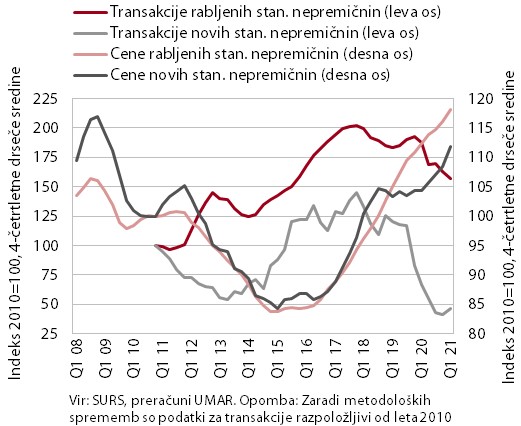

Nepremičnine, 1. četrtletje 2021

Povprečne cene stanovanjskih nepremičnin so se na začetku leta spet zvišale, ob omejeni ponudbi in omejitvenih ukrepih poslovanja zaradi epidemije pa se je promet z njimi še zmanjšal. Cene so bile po 4,6-odstotni rasti v povprečju leta 2020 v prvem četrtletju medletno višje za 7,3 %. Najizraziteje (za 13,1 %) so se zvišale cene novih stanovanjskih nepremičnin, s katerimi pa se je, kljub porastu števila prodaj glede na lansko prvo četrtletje, opravilo manj kot 5 % vseh transakcij. Za 7 % so bile višje cene rabljenih stanovanjskih nepremičnin, katerih število prodaj je bilo sicer, z izjemo lanskega drugega četrtletja, najnižje v zadnjih šestih letih.

Gospodarska klima

Razpoloženje v gospodarstvu se je junija izboljšalo, predvsem zaradi izboljšanja v trgovini in storitvenih dejavnostih. Slednje je posledica majskega in junijskega postopnega sproščanja zajezitvenih ukrepov, predvsem pa odpiranja nastanitvenih in gostinskih obratov. Na mesečni ravni se je malenkost poslabšalo zaupanje v predelovalnih dejavnostih in gradbeništvu, a v primerjavi z letom prej ostaja visoko. Nizko ostaja zaupanje potrošnikov, ki pa se v zadnjih mesecih izboljšuje. V zadnjih treh mesecih se je sicer precej povečal delež tistih, ki menijo, da se bodo cene v prihodnosti povišale.

Število delovno aktivnih in registriranih brezposelnih oseb

Tudi junija je število registriranih brezposelnih upadlo. Pospešeno upadanje števila brezposelnih se je nadaljevalo tudi junija. Ob sezonskih vplivih, ki letos niso bistveno odstopali od obdobja pred epidemijo, to povezujemo s postopnim sproščanjem zajezitvenih ukrepov in gospodarskim okrevanjem. Konec junija je bilo brezposelnih 71.094 oseb, kar je 5,4 % manj kot konec maja in 20,5 % manj kot pred letom. V primerjavi s koncem junija leta 2019 pa je bilo brezposelnih le še za 0,5 % več. Število delovno aktivnih po SRDAP je bilo aprila medletno višje za 1 %, kar je predvsem posledica učinka osnove (močno zmanjšanje aprila lani ob izbruhu epidemije). Medletni upad zaposlenosti je ostal najvišji v gostinstvu in drugih raznovrstnih dejavnostih, ki so jih zajezitveni ukrepi najbolj prizadeli, v zdravstvu in socialnem varstvu pa se je zaposlenost najbolj povišala. Po anketnih podatkih je bilo število zaposlenih v prvem četrtletju medletno manjše (-5,5 %), na kar pa je bistveno vplivala sprememba metodologije. Največji upad je ostal pri študentskem delu (-30,4 %), samozaposlenih pa je bilo nekoliko več kot pred letom (3,7 %).

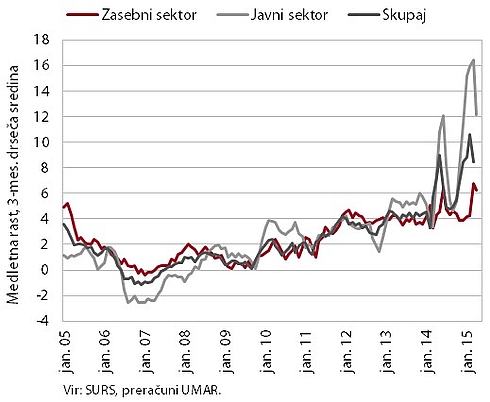

Povprečna bruto plača na zaposlenega

Po visoki medletni rasti povprečne plače v preteklih mesecih, je ta aprila ostala zmerna (3 %). Nižja je bila v zasebnem sektorju (2 %), kar je povezano z visoko ravnjo v enakem mesecu lani (učinek osnove) zaradi začetka izplačevanja kriznih dodatkov in metodologije izračuna plač. V javnem sektorju pa je rast ostala razmeroma visoka (5,6 %), kljub že visoki lanski osnovi (začetek izplačevanja dodatka za nevarnost in posebne obremenitve ter dodatka za delo v rizičnih razmerah po kolektivni pogodbi), na kar je vplivala tudi delovna uspešnost, ki se je začela izplačevati sredi lanskega leta.

Cene življenjskih potrebščin

Rast cen življenjskih potrebščin se je junija nekoliko znižala in bila 1,4-odstotna. Prispevek cen energentov, ki ob visokem medletnem povečanju cen naftnih derivatov (za skoraj četrtino) največ prispevajo k trenutni inflaciji (1 o. t.), se je junija precej zmanjšal. To je posledica dviga cen električne energije v lanskem juniju (učinek osnove), ko se je iztekel ukrep začasne oprostitve plačevanja prispevkov gospodinjstvom, uveden med prvim valom epidemije. Medletna rast cen poltrajnega blaga se je junija ohranila okrog doseženih ravni (1,7 %), rast cen trajnega blaga pa se je v primerjavi s predhodnim mesecem skoraj prepolovila (medletno 0,9 %). Cene hrane in storitev ostajajo medletno nižje, vendar za lanskimi ravnmi zaostajajo vse manj.

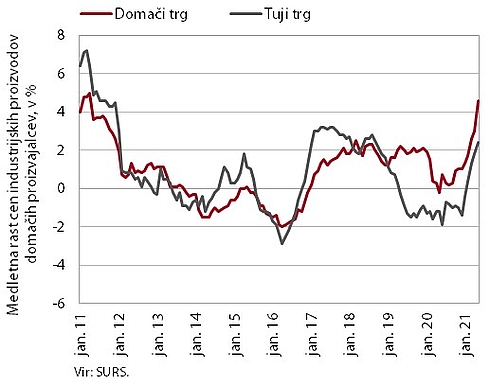

Cene industrijskih proizvodov domačih proizvajalcev

Medletna rast cen industrijskih proizvodov slovenskih proizvajalcev se je maja nadalje krepila in bila s 3,5 % najvišja po letu 2011. Še naprej je bila višja rast cen na domačem trgu (4,6 %), krepi se tudi rast cen na tujih trgih, ki pa je za polovico nižja. Razlika v rasti je v veliki meri posledica cenovnih gibanj v preteklem letu, a je bila medletna rast cen v petih mesecih letos na domačih in tujih trgih primerljiva (približno 3 %). K rasti največ prispevajo višje cene surovin, ki so bile maja medletno višje za 5 %. Cene v proizvodnji kovin so bile medletno višje za 15 %. Krepi se tudi rast cen v skupinah energentov in proizvodov za investicije. Medletna rast cen proizvodov za široko porabo na domačih in tujih trgih skupaj ostaja skromna (0,2-odstotna). Medletno višje so bile le cene trajnega blaga na domačem trgu (2,1 %)

Tekoči račun plačilne bilance

Presežek tekočega računa je bil aprila znova medletno višji. K temu je največ prispeval presežek sekundarnih dohodkov (aprila lani so izkazovali primanjkljaj), večinoma zaradi več prejetih sredstev državnega sektorja (socialnih prejemkov iz proračuna EU). Ob sproščanju zajezitvenih ukrepov je storitvena menjava po letu dni okrevala. Storitveni presežek je bil aprila znova medletno višji, predvsem zaradi rasti presežka pri transportnih storitvah in potovanjih. Primanjkljaj primarnih dohodkov je bil aprila medletno nižji, predvsem zaradi manjših neto plačil obresti na zunanji dolg. Blagovni presežek je ostal na podobni ravni kot aprila lani (168 mio EUR). Visoka aprilska medletna nominalna rast blagovne menjave je tudi posledica višjih cen energentov in cen ostalih primarnih surovin, ki najbolj vplivajo na rast uvoznih cen. Aprila so bile izvozne cene blaga medletno višje za 1,8 %, uvozne pa kar za 7 %, pogoji menjave blaga so se zato poslabšali za 4,8 %. Dvanajstmesečni presežek tekočega računa plačilne bilance ostaja visok (3,4 mrd EUR; 7 % BDP).

Krediti domačim nebančnim sektorjem

Medletni padec obsega kreditov domačim nebančnim sektorjem se je maja zmanjšal. Krediti podjetjem in NFI se na medletni ravni še naprej znižujejo, a je bilo znižanje z 2,7 % najmanjše letos. Postopoma pa se na medletni ravni krepi obseg kreditov gospodinjstvom po zniževanju v začetku leta. Ob ugodnih obrestnih merah se je rast stanovanjskih posojil okrepila, njihov obseg je bil maja na medletni ravni višji že za 5,6 %. Upočasnil pa se je upad potrošniških posojil, pri čemer je novo kreditiranje še naprej skromno. Ocenjujemo, da gospodinjstva večji obseg trošenja v veliki meri financirajo iz tekočih prihodkov, ki so bili v prvem četrtletju tudi zaradi vladnih ukrepov za omilitev posledic epidemije medletno višji, manjši del pa iz prihrankov akumuliranih v obdobju epidemije. Ob uvedbi ležarin za večje depozite, pa se je del prihrankov prelil tudi v druge alternativne naložbe (npr. vzajemne sklade). Rast bančnih depozitov gospodinjstev se je tako v zadnjih mesecih nekoliko upočasnila, a je še vedno razmeroma visoka (10,3 %, skupni znesek depozitov gospodinjstev je maja znašal 23,8 mrd EUR). Delež nedonosnih terjatev se je aprila znižal pod 1,5 %.

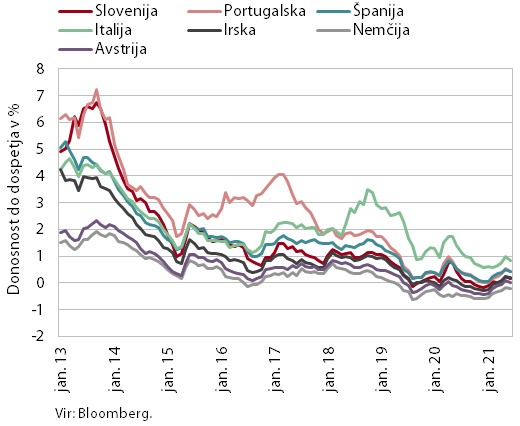

Obveznica, 2. četrtletje 2021

Razmere na obvezniških trgih držav članic evrskega območja so bile tudi v drugem četrtletju ugodne. Na to je pomembno vplivala ECB, ki je ob koncu prvega četrtletja ob rasti zahtevanih donosov državnih obveznic v evrskem območju precej okrepila nakupe vrednostnih papirjev v okviru programa PEPP. Donosnost do dospetja slovenske obveznice je tako bila 0,14 %, razmik do nemške obveznice pa se je še nekoliko znižal, na 36 b. t..

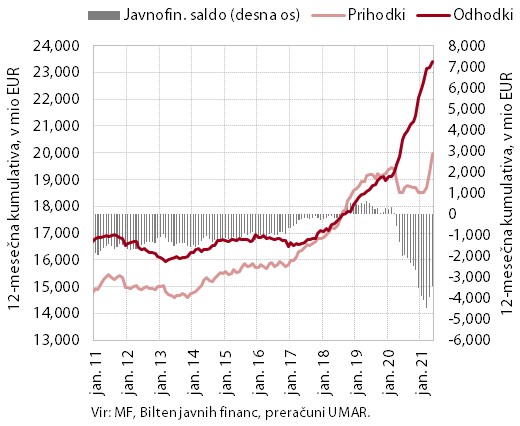

Konsolidirana bilanca javnega financiranja

Po presežku v aprilu je bila maja konsolidirana bilanca javnega financiranja ponovno v primanjkljaju, ki pa je bil manjši kot v povprečju prvih treh mesecev. Takšna gibanja izhajajo iz gibanja gospodarske aktivnosti in ponovnega zaprtja na začetku aprila, precej višji kot aprila pa so bili tudi izdatki za ukrepe za blaženje posledic epidemije. Skupni primanjkljaj konsolidirane bilance javnih financ je v prvih petih mesecih znašal 1,27 mrd EUR in bil nekoliko nižji kot v enakem obdobju lani (1,39 mrd EUR). Prihodki so bili v prvih petih mesecih medletno višji za petino, ob postopnem sproščanju zajezitvenih ukrepov so se povečali predvsem davčni prihodki. Odhodki konsolidirane bilance so bili višji za 15,7 %, najbolj med njimi so se povišali odhodki za plače in tekoče transferje, ki so jih narekovala predvsem izplačila za izvajanje ukrepov za omilitev drugega vala epidemije.

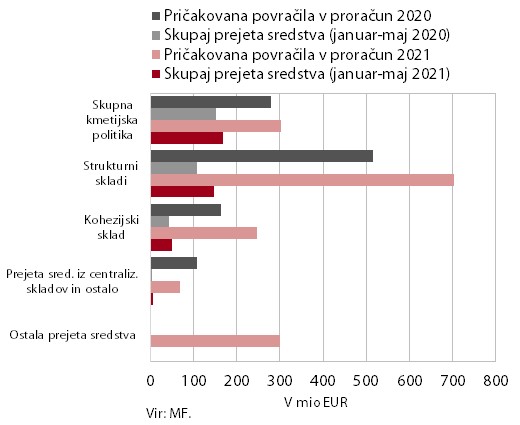

Prejeta sredstva iz proračuna EU

Neto položaj državnega proračuna RS do proračuna EU je bil v prvih petih mesecih pozitiven (85,7 mio EUR). Slovenija je v tem obdobju iz proračuna EU prejela 370,8 mio EUR (22,9 % v proračunu načrtovanih prihodkov za tekoče leto), v proračun EU pa vplačala 285,1 mio EUR (50,5 % letnih obvez do proračuna EU), od tega slabe tri četrtine iz naslova bruto nacionalnega dohodka. Skoraj polovica prejetih sredstev (45,4 %) je bila iz naslova Skupne kmetijske in ribiške politike, iz strukturnih skladov 39,9 %, najmanj pa iz Kohezijskega sklada (13,3 %). Po podatkih SVRK je od začetka finančnega obdobja leta 2014 do konca maja 2021 izdanih odločitev o podpori projektom v vrednosti 113 %, potrjenih operacij 92 % in izplačil upravičencem v višini 57 % razpoložljivih sredstev. Iz programa REACT-EU je bilo izdanih odločitev o podpori projektom v vrednosti 30 %, v postopku odobritve so projekti v vrednosti 30 %, do sedaj pa še ni bilo izplačil.