Ekonomsko ogledalo

Ekonomsko ogledalo 6/2020

Posledice epidemije COVID-19 so v celotnem evrskem območju povzročile globok upad gospodarske aktivnosti v drugem četrtletju, ob razmeroma robustnem okrevanju aktivnosti v poletnih mesecih pa so mednarodne institucije nekoliko izboljšale napovedi za letos, še vedno pa bodo upadi BDP znatni. Tudi v Sloveniji smo od maja priča okrevanju, ki je in bo ob prisotnosti virusa in ohranjanju oz. ponovnem uveljavljanju omejitvenih ukrepov postopno in diferencirano po posameznih dejavnostih. Nekateri kazalniki gospodarske aktivnosti so bili poleti že zelo blizu predkriznim ravnem, a se je okrevanje, glede na določene bolj ažurne kratkoročne kazalnike, septembra umirilo. Ponovno naraščanje okužb po Evropi povečuje že tako visoko negotovost, zato predvidevamo nadaljnja nihanja gospodarske aktivnosti in počasno okrevanje v letu 2021. S poletno oživitvijo gospodarske aktivnosti in podaljšanjem ukrepov za ohranjanje delovnih mest ni prišlo do nadaljnjega poslabšanja razmer na trgu dela. Po globokem upadu v času omejitvenih ukrepov se je v poletnih mesecih okrepila tudi potrošnja gospodinjstev v večini segmentov. Predvsem zaradi nižjih cen energentov smo imeli septembra v Sloveniji na letni ravni znova deflacijo. Primanjkljaj konsolidirane bilance javnega financiranja je v osmih mesecih zaradi poslabšanih gospodarskih razmer in začasnih ukrepov povezanih z blaženjem posledic krize znašal 2,2 mrd, medletna rast odhodkov se je v poletnih mesecih sicer umirila.

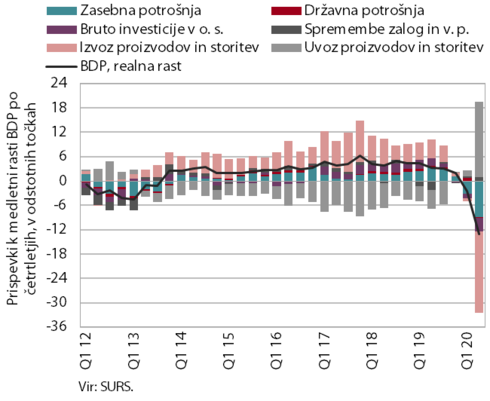

Prispevek izdatkovnih komponent h gospodarski rasti v evrskem območju

Gospodarska aktivnost evrskega območja se je v prvi polovici leta 2020, predvsem v drugem četrtletju, zaradi pandemije COVID-19 in ukrepov za zajezitev njenega širjenja izrazito zmanjšala. BDP se je v primerjavi z zadnjim četrtletjem 2019 skupno zmanjšal za 15,1 % (desez.) in dosegel raven nazadnje zabeleženo v prvem četrtletju 2005. Gospodarska aktivnost je izrazito upadla v vseh državah evrskega območja, najbolj v Franciji, Italiji in Španiji. Tako izrazito zmanjšanje je bilo posledica močnega upada domačega povpraševanja, zlasti zasebne potrošnje. Negativno je k rasti, čeprav precej manj, prispeval tudi neto izvoz. Zaradi narave omejitvenih ukrepov je bil padec dodane vrednosti največji v nekaterih zasebnih storitvah, zlasti v turizmu, transportu ter umetnosti, zabavi in rekreaciji. Obsežni interventni ukrepi za ohranjanje delovnih mest pa so preprečili veliko poslabšanje razmer na trgu dela. Stopnja brezposelnosti v evrskem območju se je med februarjem in avgustom 2020 povečala za 0,9 o. t., na 8,1 %.

Kazalniki gospodarske aktivnosti v evrskem območju in kazalnik gospodarske klime ESI

Gospodarstvo evrskega območja je glede na kazalnike aktivnosti in razpoloženja v tretjem četrtletju močno okrevalo po globokem upadu v drugem četrtletju. Obseg prodaje v trgovini na drobno je avgusta presegel ravni pred pandemijo, z visokimi mesečnimi stopnjami rasti pa so od maja dalje okrevale tudi predelovalne dejavnosti in gradbeništvo.

Aktivnost v predelovalnih dejavnostih se je sodeč po kazalniku zaupanja PMI precej izboljšala tudi avgusta in septembra, v storitvenih dejavnostih pa se je ob ponovnem naraščanju okužb s COVID-19 upočasnila. Za zadnje letošnje četrtletje mednarodne institucije ob predpostavki zajezitve večjega izbruha pandemije pričakujejo nadaljevanje okrevanja gospodarske aktivnosti. ECB in OECD sta glede na nekoliko manjši upad gospodarske aktivnosti v drugem četrtletju od pomladanskih pričakovanj in robustno okrevanje nekaterih dejavnosti v poletnih mesecih v svojih septembrskih napovedih nekoliko ublažili junija napovedan upad aktivnosti evrskega gospodarstva v letošnjem letu. BDP naj bi letos upadel za okoli 8 %, naslednje leto pa okreval za okoli 5 %.

Nominalni efektivni tečaj

Po 6-mesečni krepitvi vrednosti evra do košarice tujih valut, se je ta septembra nekoliko stabiliziral. Od začetka pandemije COVID-19 (marca letos) je evro apreciiral do večine valut pomembnejših trgovinskih partneric, izraziteje (za okoli 30 %) do valut držav izvoznic energentov (npr. Rusija) in držav z že prej nestabilnim makroekonomskim in finančnim okoljem (npr. Turčija). Septembra se je nadaljevala tudi apreciacija evra do valut ne-evrskih držav v regiji (madžarske, češke, poljske) ter britanskega funta, depreciiral pa je do azijskih valut (kitajske, japonske, korejske) in ameriškega dolarja. Nominalni efektivni tečaj Slovenije, ki prikazuje razmerje med evrom in košarico valut trgovinskih partneric, je tako septembra ostal na podobni ravni kot avgusta, potem ko se je predhodnih šest mesecev krepil. Pritisk na cenovno-konkurenčni položaj slovenskih izvoznikov (merjen s kazalnikom REER_hicp) kot posledica krepitve evra, je sicer blažila šibkejša rast oz. vmesni večji padec cen (merjenih z inflacijo) v primerjavi s trgovinskimi partnericami.

BDP, 2. četrtletje 2020

V drugem četrtletju se je medletni upad realnega BDP pričakovano močno poglobil (-13,1 %, v prvem četrtletju -2,4 %). K padcu so zaradi zaprtja vseh nenujnih storitvenih dejavnosti in neživilskih trgovin v povezavi z ukrepi za zajezitev širjenja epidemije COVID-19, največ prispevale storitvene dejavnosti, še zlasti skupina dejavnosti trgovine, prometa in gostinstva. Padec je bil globok tudi v predelovalnih dejavnostih zaradi upadanja naročil ter prekinjenih ali oteženih nabavno-prodajnih poti. Zaradi omejitev gibanja je opazno upadla tudi potrošnja gospodinjstev. Visoka negotovost je vplivala na močan upad investicij v opremo in stroje, znižale pa so se tudi gradbene investicije. Zaradi padca svetovne trgovine, mednarodnih omejitev in strogih omejitvenih ukrepov v državah EU, sta se zelo zmanjšala tudi izvoz in uvoz. Med agregati potrošnje se je medletno okrepila le končna državna potrošnja.

Kratkoročni kazalniki gospodarske aktivnosti

Kazalniki gospodarske aktivnosti so se po močnem upadu marca in aprila vsak mesec izboljšali, nekoliko počasnejše je bilo okrevanje v gradbeništvu. Ob sproščanju zajezitvenih ukrepov ter postopnem oživljanju proizvodnje v Sloveniji in naših glavnih trgovinskih partnericah, se je od maja začela povečevati aktivnost v trgovini, predelovalnih dejavnostih in blagovni menjavi. Julija so se še tretji mesec zapored povečali tudi prihodki v vseh tržnih storitvah, najbolj sicer v gostinstvu, ki pa ostaja globoko pod ravnjo pred epidemijo, saj so ga zajezitveni ukrepi najbolj prizadeli. V gradbeništvu, kjer je bil upad marca in aprila najmanj izrazit, se je aktivnost prvič po februarju okrepila šele julija, tako da je aktivnost ostala občutno nižje kot je bila pred izbruhom epidemije.

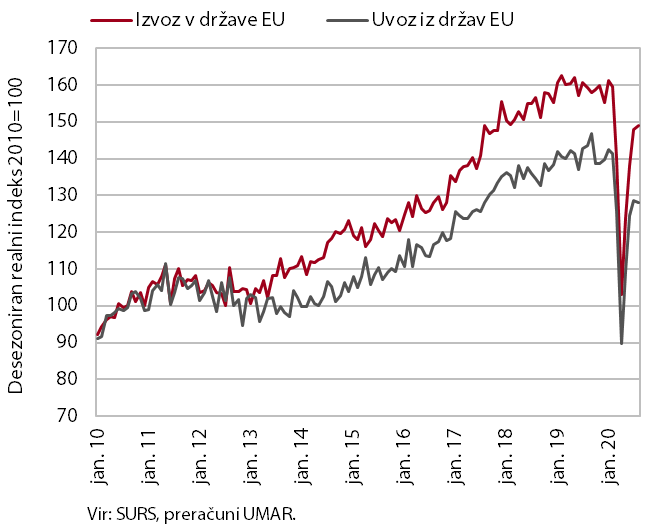

Blagovna menjava z EU – realno

Okrevanje blagovne menjave se je v poletnih mesecih nadaljevalo, a se je avgusta rast opazneje upočasnila. Ob oživljanju aktivnosti v naših glavnih trgovinskih partnericah je izvoz okreval še zlasti v države EU, kjer pa je bil avgusta še vedno medletno nižji za skoraj 7 %. Okrevanje v poletnih mesecih je bilo vidno pri večini glavnih skupin proizvodov, najbolj opazno pri izvozu skupine vozil (okoli ena četrtina celotnega izvoza), ki pa se je v času omejitvenih ukrepov tudi najbolj znižal. Krepitev rasti v zadnjih mesecih povezujemo predvsem z izvozom avtomobilov v Francijo, manj pa z okrevanjem avtomobilske industrije v EU. Od odprave zajezitvenih ukrepov se je postopno povečeval tudi uvoz, ki je podobno kot izvoz ostal nižji kot pred letom. To velja še zlasti za uvoz proizvodov za vmesno porabo, ki je bil (brez nafte in naftnih derivatov) za več kot 8 % nižji kot v enakem obdobju lani. Izvozna pričakovanja so se po upadu marca in aprila v poletnih mesecih še izboljšala in septembra presegla lanske ravni.

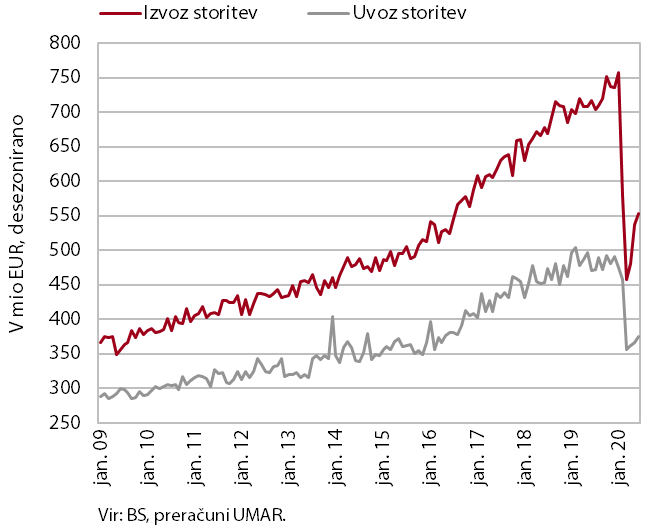

Storitvena menjava – nominalno

Storitvena menjava s tujino je tudi julija ostala na precej nižji ravni kot v enakem obdobju lani. Ukrepi za zajezitev epidemije so močno vplivali na storitveno menjavo, predvsem na turizem, ki je pred krizo predstavljal skoraj eno tretjino menjave. Okrevanje se je pričelo z odprtjem meja, gostinskih in nastanitvenih obratov, kar je vplivalo na ponovno rast trošenja tujih gostov, ki pa je bilo julija še vedno za polovico nižje kot pred letom. Postopno je okreval tudi izvoz transportnih storitev, ki je bil julija še okoli 13 % nižji kot pred letom. K medletnemu upadu transporta je največ prispevalo zmanjšanje zračnega prometa, kjer so se izvozni prihodki zmanjšali za več kot 90 %. Hitreje pa je okreval izvoz nekaterih drugih pomembnejših skupin storitev, ki je junija in julija že presegel lanske ravni (tehnične s trgovino povezane storitve, gradbene storitve), pri izvozu IKT storitev pa so bila ugodna gibanja tudi v času krize. Podobna, sicer manj izrazita gibanja kot pri izvozu, so bila tudi pri uvozu storitev. Upad trošenja slovenskih gostov v tujini je bil nižji (predvsem zaradi letovanja na Hrvaškem), kot tujcev v Sloveniji, manjši pa je bil tudi padec uvoza transportnih storitev.

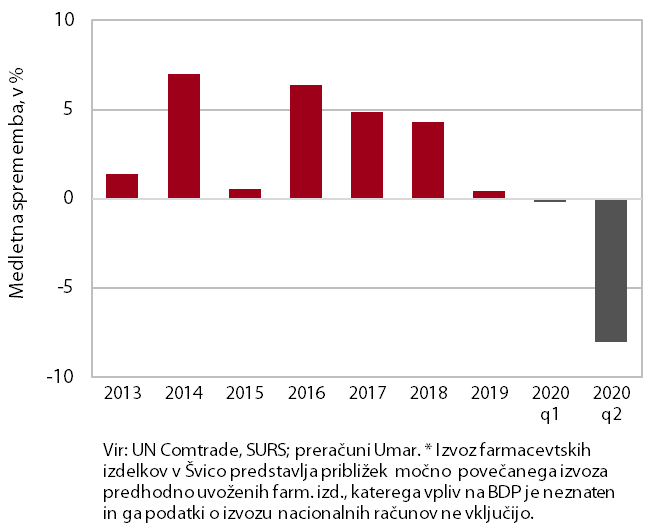

Slovenski izvozni tržni delež na svetovnem trgu blaga (z izločenim vplivom farmacevtskih izdelkov v Švico)

Slovenski izvozni tržni delež se je v drugem četrtletju letos krepko znižal. Ob širjenju epidemije COVID-19 po svetu se je svetovno uvozno povpraševanje, ki se je postopoma začelo zniževati že v letu 2019, v drugem četrtletju letos medletno skrčilo za 18,4 %. Padec slovenskega blagovnega izvoza je bil še izrazitejši, s tem se je slovenski izvozni tržni delež v drugem četrtletju po naši oceni medletno znižal za 6,7 %. Na podlagi podrobnejših podatkov za izvozno-uvozne tokove držav EU, kamor je usmerjene približno tri četrtine slovenskega izvoza blaga, ocenjujemo, da je k znižanju skupnega tržnega deleža precej prispevala tudi z vidika trenutnega tujega povpraševanja manj ugodna struktura slovenskega izvoza. Slovenija ima namreč relativno močno izvozno specializacijo v segmentu osebnih vozil, tj. v delu blagovne menjave, ki je bil z izbruhom korona krize še posebej močno prizadet. Neugoden vpliv sestave izvoza je sicer blažilo okrepljeno povpraševanje po farmacevtskih proizvodih, s prav tako nadpovprečnim deležem v slovenskem izvozu.

Obseg proizvodnje v predelovalnih dejavnostih

Krepitev proizvodnje predelovalnih dejavnosti se je avgusta upočasnila. Najbolj se je upočasnila rast nizko in srednje nizko tehnološko zahtevnih panog, manj pa rast proizvodnje srednje visoko tehnološko zahtevnih panog. Proizvodnja visoko tehnološko zahtevnih panog, ki edine presegajo lanske ravni (za desetino v prvih osmih mesecih), pa je ostala visoka. Zaostanek za lanskimi ravnmi je bil še vedno največji v proizvodnji motornih vozil in panogah vpetih v avtomobilsko verigo (predvsem kovinska industrija, pa tudi proizvodnja gum in električnih naprav).

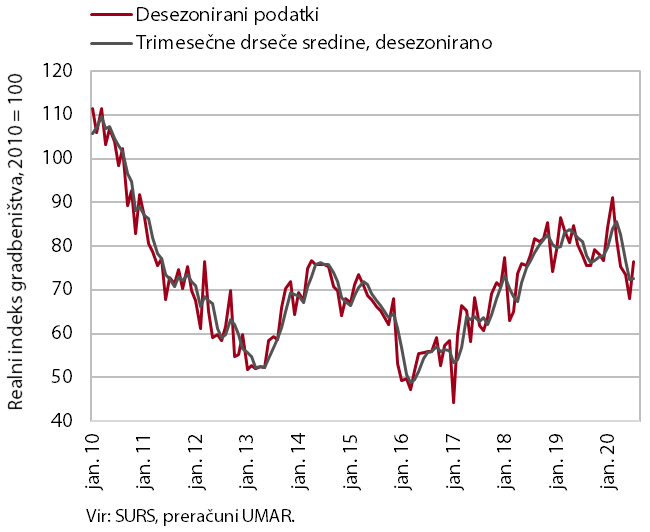

Aktivnost v gradbeništvu

Po petih zaporednih mesecih zniževanja se je julija gradbena aktivnost okrepila. Glede na februar, zadnji mesec pred izbruhom epidemije, je bila aktivnost nižja za 16,1 %. Zaostanek za februarjem je bil največji v gradnji nestanovanjskih stavb (23,1 %), nekaj manjši v gradnji inženirskih objektov (19,4 %), v gradnji stanovanjskih stavb pa je bila aktivnost višja (5,2 %). Julija se je glede na mesec prej aktivnost sicer okrepila v vseh treh sektorjih gradbeništva.

Kazalnika zaloga pogodb in nove pogodbe sta se letos okrepila in sta bila julija višje kot pred letom. Slabšo sliko kažejo podatki o izdanih gradbenih dovoljenjih, ki so se letos precej znižala, in poslovne tendence v gradbeništvu, ki so se poleti sicer izboljšale, a so ostale znatno nižje kot pred izbruhom epidemije.

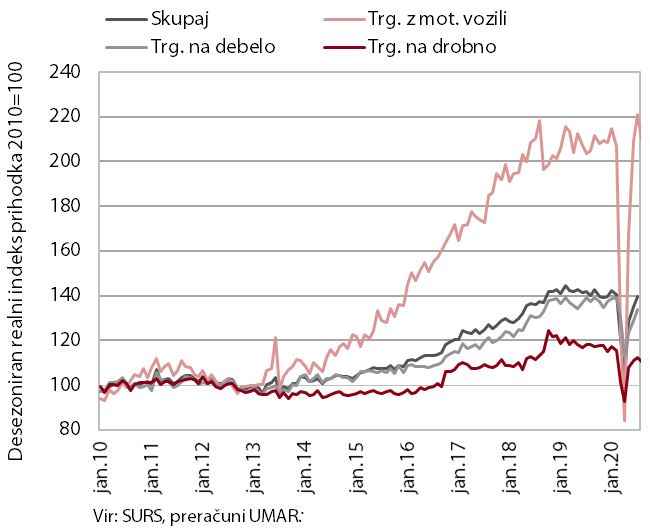

Prihodek v trgovini

Prodaja v trgovini se je julija še okrepila; predhodni podatki za avgust pa nakazujejo na znižanje v nekaterih njenih delih. Ob nadaljnji rasti v vseh treh največjih panogah je bil skupni prihodek julija že podoben kot pred izbruhom epidemije in le nekoliko nižji kot lani julija. Po močnem upadu marca in aprila se je v naslednjih treh mesecih najbolj okrepila prodaja v trgovini z motornimi vozili, ki je julija že za desetino presegla lansko raven, avgusta pa se je po predhodnih podatkih nekoliko zmanjšala. Za desetino je bila skupno v juniju in juliju medletno višja tudi prodaja neživil v trgovini na drobno, ob nadaljnji rasti pa tudi v avgustu. Kljub rasti od maja naprej je bila julija prodaja motornih goriv v trgovini na drobno še vedno medletno nižja, zaostanek pa naj bi se po močnem upadu avgusta povečal na četrtino. Na to je poleg manjše prodaje goriv gospodinjstvom in nižjega tovornega prometa, verjetno vplival tudi manjši poletni tranzit turistov.

Prihodek v tržnih storitvah

Rast prihodka se je julija tretji mesec zapored nadaljevala v vseh tržnih storitvah, skupni prihodek pa je bil za okoli 9 % nižji od ravni pred izbruhom epidemije. Najvišja mesečna rast je bila po strmoglavljenju med epidemijo zopet v gostinstvu, delno zaradi uvedbe turističnih bonov, ki so vplivali na povečanje prenočitev domačih turistov; število tujih turistov je ostalo nizko. Na rast prihodka strokovno-tehničnih dejavnosti je vplivala predvsem občutna krepitev prihodka v arhitekturno-projektantskih storitvah. Rast prihodka se je okrepila v informacijsko-komunikacijskih dejavnostih, v prometu in drugih poslovnih dejavnostih pa je bila bolj umirjena.

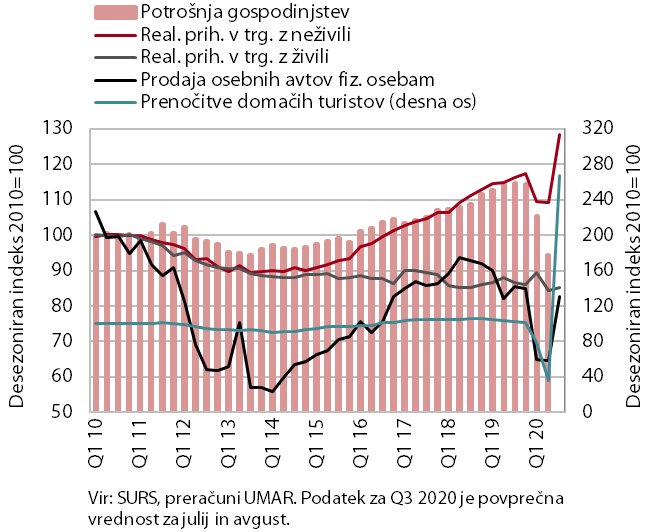

Izbrani kazalniki zasebne potrošnje

Trošenje gospodinjstev se je po močnem upadu med epidemijo v poletnih mesecih okrepilo, stopnja okrevanja pa se je močno razlikovala med segmenti. Povečali so se predvsem med epidemijo odloženi nakupi neživil (pohištvo, športna oprema in gospodinjske, računalniške ter telekomunikacijske naprave) in osebnih avtov. Nakupi živil in pijače pa so se po povečanju pred razglasitvijo epidemije spet normalizirali. Ob uvedbi turističnih bonov se je skokovito povečalo tudi število prenočitev domačih turistov, ki pa so bistveno manj kot pred letom, z izjemo Hrvaške, trošili v tujini. Medletno precej manjši so ostali tudi izdatki za kulturne, športne, rekreacijske in druge razvedrilne storitve, kjer so določeni omejitveni ukrepi ostali v veljavi tudi po preklicu epidemije.

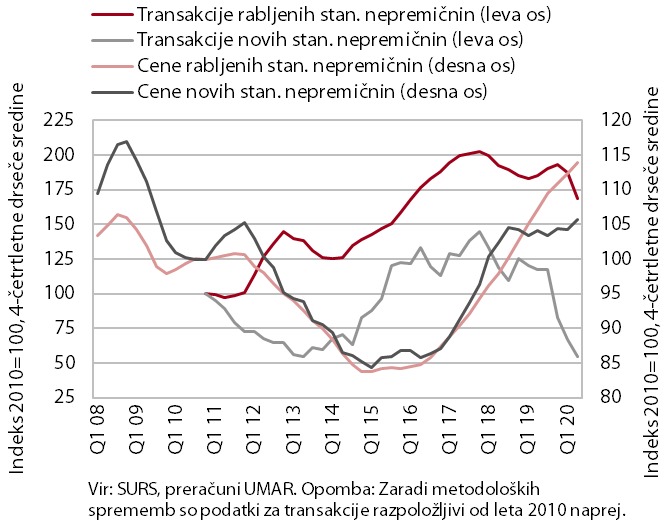

Nepremičnine, 2. četrtletje

Cene stanovanjskih nepremičnin so se v drugem četrtletju ponovno zvišale, promet z njimi pa se je še zmanjšal, predvsem zaradi omejitvenih ukrepov poslovanja v času epidemije. Cene so bile medletno višje za 5,2 %, kar nakazuje na umirjanje glede na rast cen v zadnjih treh letih (v povprečju je bila letna rast skoraj 8 %). Letošnje zvišanje je bilo predvsem posledica višjih cen rabljenih stanovanjskih nepremičnin, katerih prodaja je bila v razmerah epidemije v drugem četrtletju sicer najnižja po prvem četrtletju leta 2014. Medletno so bile višje tudi cene novih stanovanjskih nepremičnin, s katerimi pa se je opravilo manj kot 3 % vseh transakcij.

Gospodarska klima

Razpoloženje v gospodarstvu se je septembra ponovno nekoliko izboljšalo, a ostalo pod ravnjo na začetku leta. Kazalnik gospodarske klime, ki se je izboljšal peti mesec zapored, je bil še vedno nižji kot v enakem obdobju lani (razlika -8,7 o. t.), medletna razlika se je od aprila, ko je bil upad največji (-46,1 o. t.), znatno zmanjšala. Glede na prejšnji mesec sta se najbolj izboljšala kazalnika zaupanja v storitvenih dejavnostih in gradbeništvu, poslabšal pa se je le kazalnik zaupanja potrošnikov.

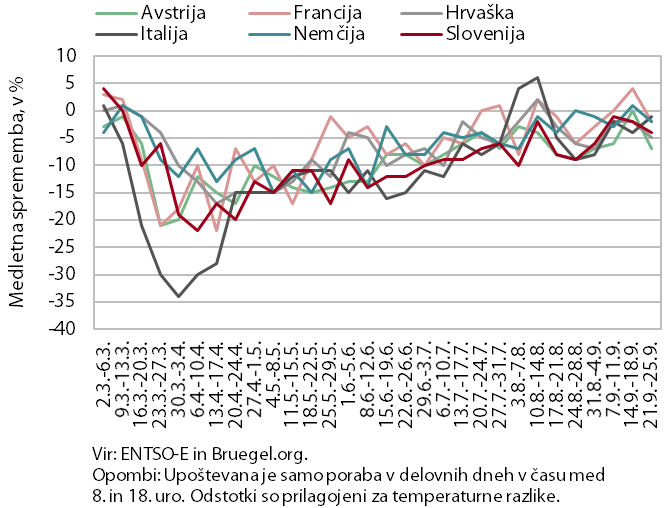

Poraba elektrike v naših najpomembnejših trgovinskih partnericah

Tedenska poraba elektrike se je v sredini septembra prvič po razglasitvi epidemije v marcu skoraj povsem približala ravni pred letom, ob prehodu v drugo polovico septembra pa se je medletni zaostanek porabe znova nekoliko povečal. Razmeroma hitro zmanjševanje medletnega upada tedenske porabe elektrike od začetka junija se je v avgustu nekoliko ustavilo in se spet nadaljevalo v prvi polovici septembra, ko se je tedenska poraba močno približala lanski ravni (-1 oz. -2 %). Tudi v naših najpomembnejših trgovinskih partnericah je bila tedenska poraba elektrike v sredini septembra zelo blizu lanskim ravnem. Ob prehodu v drugo polovico septembra pa je bil medletni zaostanek porabe znova nekoliko večji. V četrtem tednu septembra je v Sloveniji znašal -4 %, v naših najpomembnejših trgovinskih partnericah pa se je gibal med -1 % (v Italiji) in -7 % (v Avstriji).

Promet elektronsko cestninjenih vozil na slovenskih avtocestah

Promet tovornih vozil na slovenskih avtocestah je bil od druge polovice avgusta do konca septembra okoli desetino manjši kot pred epidemijo. Po močnem upadu ob razglasitvi epidemije, se je opazneje krepil od sredine junija in bil sredi avgusta (ob prilagojenih podatkih zaradi praznikov) že višji kot pred letom. Nato je ponovno upadel in bil vse do konca septembra okoli 9 % medletno nižji. Medletno se je obseg prevoženih kilometrov tujih tovornih vozil (-12 %) znižal bolj kot obseg domačih (-6 %).

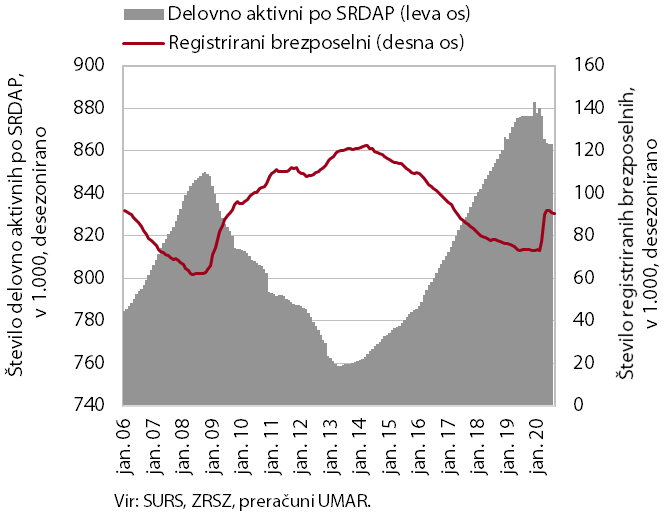

Število registriranih brezposelnih oseb

Zaposlenost je julija glede na predhodni mesec ostala na podobni ravni, število brezposelnih pa se je septembra zmanjšalo. Število delovno aktivnih je bilo julija medletno manjše za 1,6 %, kar je podobno kot v zadnjih mesecih. Z največjim medletnim padcem so še naprej izstopale druge raznovrstne dejavnosti (-12,6 %) in gostinstvo (-6,9 %). Konec septembra je bilo brezposelnih 83.766 oseb oz. 5 % manj kot konec avgusta. K postopnemu zmanjševanju števila od konca maja so poleg krepitve gospodarske aktivnosti prispevali tudi ukrepi za ohranjanje delovnih mest. Medletno je bilo število brezposelnih večje za 20 %.

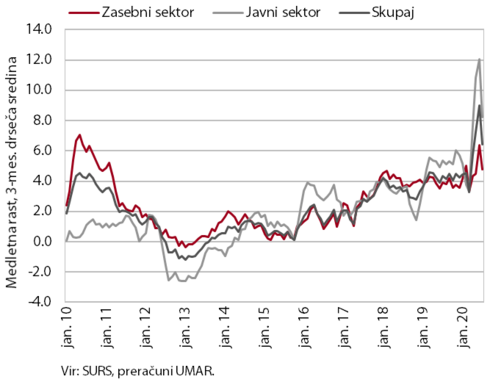

Povprečna bruto plača na zaposlenega

Julija se je medletna rast povprečne bruto plače še okrepila (4,3 %), a manj kot v zadnjih mesecih. Krepitev medletne rasti plač od aprila je povezana z metodologijo statistike plač , na katero je pomembno vplivala napotitev razmeroma velikega števila zaposlenih na čakanje na delo. Zaradi tega se je namreč močno zmanjšalo število prejemnikov plač, nekoliko manj pa tudi izplačila plač v breme delodajalca, kar je potisnilo povprečno plačo navzgor. Učinek zaradi napotitve na začasno čakanje na delo na rast plač je bil višji v zasebnem kot v javnem sektorju. V javnem sektorju pa sta na okrepljeno medletno rast plač aprila in maja (v povprečju za 14,5 %) vplivala predvsem izredno izplačilo dodatka za nevarnost in posebne obremenitve ter izplačilo dodatka za delo v rizičnih razmerah (po kolektivni pogodbi). Od junija se izredni dodatki niso več izplačevali, kar se je pokazalo v nižji medletni rasti plač v javnem sektorju – julija je bila rast 4,8 %.

Aktivno in neaktivno prebivalstvo

Glede na anketne podatke so se razmere na trgu dela v drugem četrtletju pričakovano poslabšale. Medletno je število zaposlenih manjše za 1,2 %, še bolj je upadlo število samozaposlenih (-8,8 %). Med zaposlenimi je bil izrazit medletni upad študentskega dela (za več kot polovico), število zaposlenih v delovnem razmerju pa se ni dosti spremenilo. Število brezposelnih je medletno višje za okoli četrtino, pri čemer je bilo povečanje izrazitejše med mlajšimi starostnimi skupinami. Anketna stopnja brezposelnosti je bila 5,2 %, kar je za 1 o. t. več kot pred letom.

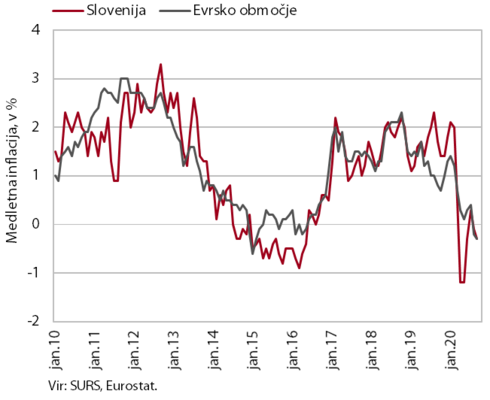

Cene življenjskih potrebščin

Cene življenjskih potrebščin so bile tudi septembra medletno nižje. K padcu cen so še vedno največ prispevale nižje cene naftnih derivatov, medletno nižje pa so bile znova tudi cene poltrajnega in trajnega blaga. Septembra je bila precej nižja tudi medletna rast cen storitev, ki je bila z 0,8 % najnižja po letu 2016 in se je glede na predhodni mesec prepolovila. To je po naši oceni v veliki meri posledica višje osnove zaradi lanske podražitve zdravstvenih zavarovanj, obenem pa so se na medletni ravni nekoliko znižale tudi storitve v skupini rekreacija in kultura. Po umirjanju sredi leta, se je v zadnjih dveh mesecih ponovno okrepila rast cen hrane in je septembra presegla 4 %.

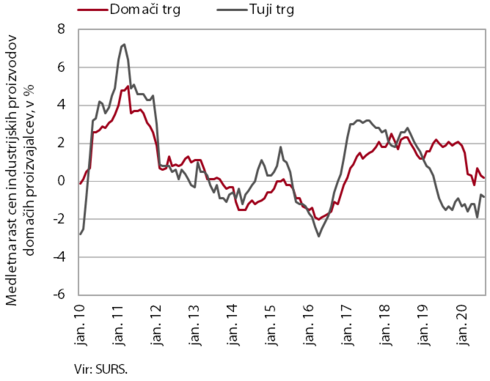

Cene industrijskih proizvodov slovenskih proizvajalcev

Cene industrijskih proizvodov slovenskih proizvajalcev na tujih trgih so tudi avgusta ostale medletno nižje. Nadalje so bile medletno nižje cene na tujih trgih in sicer v vseh namenskih skupinah. Upad je bil večji v državah izven evrskega območja, v evrskem območju pa se je v zadnjih dveh mesecih upočasnil. Medletna rast cen na domačem trgu je bila še naprej skromna. Najbolj so se povečale cene energentov (električna energija) in blaga za široko porabo, nekoliko bolj na segmentu netrajnega blaga. Cene industrijskih proizvodov v skupini surovin so bile ob umirjeni gospodarski aktivnosti medletno nižje.

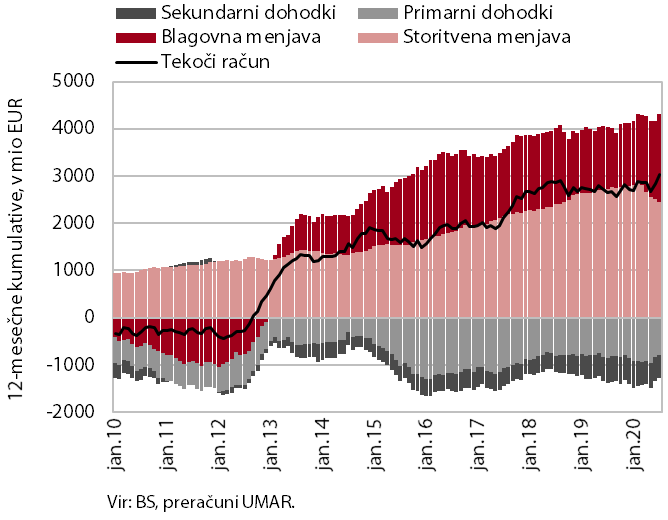

Tekoči račun plačilne bilance

Presežek tekočega računa se je julija znova povečal. K medletno višjemu presežku tekočih transakcij je največ prispeval višji blagovni presežek. Realni padec uvoza je bil namreč večji od izvoza, poleg tega so se izboljšali pogoji menjave. Storitveni presežek pa je bil julija znova medletno nižji. Nadaljeval se je izrazit padec menjave in presežka pri potovanjih in transportnih storitvah. Primanjkljaj primarnih dohodkov je bil julija medletno nižji, večinoma zaradi manjših neto odlivov dohodkov od lastniškega kapitala neposrednih naložb. Nižji primanjkljaj v sekundarnih dohodkih pa so zaznamovala manjša vplačila v proračun EU na osnovi DDV in bruto nacionalnega dohodka. Presežek tekočega računa je v zadnjih dvanajstih mesecih znašal 3 mrd EUR (6,7 % ocenjenega BDP).

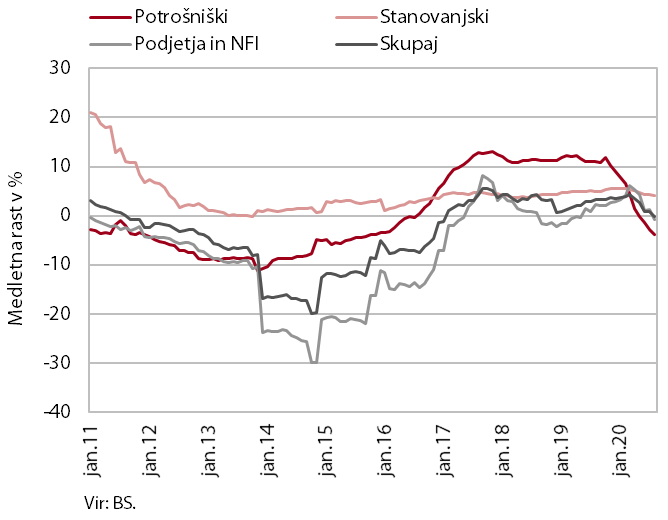

Medletna rast kreditov domačim nebančnim sektorjem

Po izbruhu epidemije se je kreditna aktivnost bank v Sloveniji znižala. Od aprila do vključno avgusta se je obseg kreditov domačim nebančnim sektorjem znižal za skoraj 560 mio EUR, oz. 2,4 %, v evrskem območju pa je v tem obdobju beležil 1-odstotno rast. Znižanje kreditiranja v Sloveniji je predvsem posledica nižjega obsega kreditov pri nefinančnih družbah, kar je po naši oceni posledica manjšega povpraševanja zaradi negotovosti povezane z epidemijo, kot tudi omejene ponudbe, saj so se posojilni pogoji za zadolževanje podjetij v zadnjih dveh četrtletjih v Sloveniji nadpovprečno zaostrili. Kreditiranje gospodinjstev se je zaradi sprejetega obvezujočega makrobonitetnega ukrepa predvsem na segmentu potrošniškega kreditiranja zniževalo že konec preteklega leta, medletna rast stanovanjskih posojil pa se je stabilizirala okrog 4-odstotne ravni. Delež zamud nad 90 dni se je v zadnjih mesecih, predvsem zaradi prirasta zamud podjetij, nekoliko povečal, a je z 1,2 % še vedno na nizki ravni.

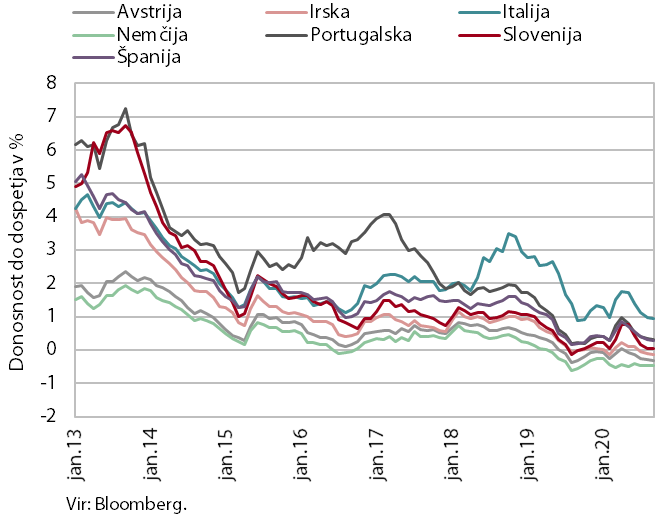

Donosnost do dospetja 10-letnih državnih obveznic

Po zaostrovanju ob izbruhu epidemije so se v tretjem četrtletju razmere na obvezniških trgih držav članic evrskega območja umirile. Donosnost do dospetja slovenske obveznice se je znižala za skoraj 60 b. t. na 0,09 % in je bila na nižji ravni kot pred izbruhom epidemije. V podobni meri se je znižal tudi razmik do nemške obveznice, na 56 b. t.

Konsolidirana bilanca javnega financiranja

Primanjkljaj konsolidirane bilance javnega financiranja je do avgusta letos znašal 2,2 mrd EUR. Prihodki so bili v tem obdobju za 3,8 % nižji kot v enakem obdobju lani, odhodki pa so to raven za 15,1 % presegli. Od maja, ko so dosegli najnižje ravni, prihodki pod vplivom izboljšanja gospodarskih razmer okrevajo. Prav tako se je medletna rast odhodkov, ki je bila najvišja v maju in juniju, ko je bilo izplačanih največ začasnih odhodkov povezanih z blažitvijo posledic epidemije (zlasti subvencij ter transferov posameznikom in gospodinjstvom), v juliju in avgustu znatno umirila. Ob takšnih gibanjih se je mesečni primanjkljaj v teh dveh mesecih že bistveno zmanjšal. V letu 2020 naj bi primanjkljaj državnega proračuna (po rebalansu), ki predstavlja večino primanjkljaja konsolidirane bilance, dosegel 4,2 mrd EUR v sektorju država pa 3,9 mrd EUR (po metodologiji ESA). Projekcije poleg že realizirane vrednosti ukrepov (1,6 mrd na izdatkih in 0,5 mrd izpada davčnih prihodkov do 23. septembra) vsebujejo tudi obsežno proračunsko rezervo, iz katere se bodo financirali nadaljnji ukrepi, povezani z blaženjem posledic COVID-19 (5. paket ukrepov in morebitni drugi).

Prejeta sredstva iz proračuna EU

Neto položaj državnega proračuna do proračuna EU je bil v prvih osmih mesecih 2020 pozitiven (61 mio EUR). Slovenija je v tem obdobju iz proračuna EU prejela 399,2 mio EUR (37,4 % v proračunu načrtovanih prihodkov za 2020), vplačala pa 338,2 mio EUR (67,5 % načrtovanih vplačil). Največji del prihodkov so predstavljala sredstva Skupne kmetijske in ribiške politike (41,0 % vseh povračil v državni proračun) ter sredstva iz strukturnih skladov (40,3 %), občutno nižja pa so bila sredstva iz Kohezijskega sklada (15,7 %). Po podatkih SVRK je Slovenija do konca junija 2020 počrpala šele 39 % razpoložljivih sredstev iz finančne perspektive 2014-2020. Razlogi za precej počasno črpanje evropskih sredstev so, poleg epidemije COVID-19, ki je najbolj prizadela izvedbo projektov financiranih iz ESRR in ESS, težave pri pripravi infrastrukturnih projektov (neuspešno izvedena javna naročila, neustrezno pripravljene projektne dokumentacije, dolgi postopki za pridobivanje okoljevarstvenih soglasij) ter težave pri zagotavljanju lastnih virov občin in ostalih upravičencev.