Ekonomsko ogledalo

Ekonomsko ogledalo 5/2022

Rast domače potrošnje v Sloveniji ostaja visoka. Na nadaljnjo rast trošenja gospodinjstev sta v prvih štirih mesecih ugodno vplivala postopno sproščanje zajezitvenih ukrepov in razmere na trgu dela z rekordno zaposlenostjo. Kupna moč gospodinjstev pa je pod vedno večjim vplivom naraščajočih cen, zlasti energentov in hrane, saj se je inflacija maja še okrepila. V prvem četrtletju se je vidneje okrepila tudi gradbena aktivnost, po daljšem času tudi v gradnji nestanovanjskih stavb; v gradbeništvu se povečujejo stroškovni pritiski. Še naprej pa se umirja rast aktivnosti v izvoznem delu gospodarstva, ki se že dalj časa sooča z motnjami v dobavnih verigah in rastočimi stroški, razmere so dodatno zaostrene zaradi vojne v Ukrajini. Ob veliki negotovosti v mednarodnem okolju se je gospodarska klima v maju ponovno poslabšala. Tokrat v aktualnem Ekonomskem ogledalu predstavljamo tudi poslovne rezultate gospodarskih družb v letu 2021, ki so se, po poslabšanju v prvem letu epidemije, lani močno izboljšali, tudi ob nadaljnji podpori vladnih ukrepov.

Kazalniki gospodarske aktivnosti v evrskem območju

Rast gospodarske aktivnosti evrskega območja se je v letošnjem prvem četrtletju nekoliko pospešila, razpoložljivi kazalniki kažejo, da bi lahko bila v drugem četrtletju podobna. Rast v prvem četrtletju je bila v primerjavi z lanskim zadnjim četrtletjem 0,6-odstotna (0,2 % v q4 2021), medletno pa ob nizki osnovi 5,4-odstotna. Zasebno potrošnjo so v prvem četrtletju še vedno zavirali ukrepi za zajezitev epidemije, kar nakazuje četrtletni upad prihodkov v trgovini na drobno (–0,6 %). Proizvodnja v predelovalnih dejavnostih je bila glede na predhodno četrtletje višja za odstotek, opazneje pa se je kljub pomanjkanju delovne sile in materiala pospešila gradbena aktivnost (3,7 %). Glede na vrednosti kazalnikov PMI v povprečju aprila in maja bi bila rast gospodarske aktivnosti v evrskem območju v drugem četrtletju lahko podobna kot v prvem četrtletju letos. Ob odpravi zajezitvenih ukrepov k rasti prispevajo predvsem storitve, rast aktivnosti predelovalnih dejavnosti pa je ob znatnih motnjah v dobavnih verigah in inflacijskih pritiskih skromna. Gospodarska klima (ESI) v evrskem območju je maja ostala blizu ravni, dosežene marca, ko je zaradi začetka vojne v Ukrajini znatno upadla.

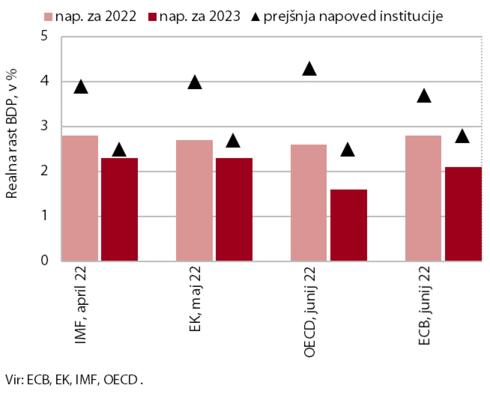

Napovedi gospodarske rasti v evrskem območju

Mednarodne institucije so v svojih zadnjih napovedih precej znižale napovedi gospodarske rasti evrskega območja. Ta se bo letos zlasti zaradi posledic vojne v Ukrajini močno upočasnila in bo ob visokih cenah surovin, povečanih motnjah v dobavnih verigah in večji negotovosti precej šibkejša od pričakovane v začetku leta. EK je februarsko napoved gospodarske rasti za evrsko območje maja znižala za 1,3 o. t. na 2,7 %, za leto 2023 pa mu napoveduje 2,3-odstotno rast. Podobno rast v letošnjem letu, ki naj bi jo ob ugodnih razmerah na trgu dela, manjšem kopičenju prihrankov in ukrepih za blažitev naraščajočih cen energentov spodbujala zlasti zasebna potrošnja, pričakujeta tudi ECB in OECD. V letu 2023 ECB evrskemu območju napoveduje podobno rast kot EK, napoved OECD pa je precej nižja, 1,6-odstotna. Ta namreč zaradi embarga držav EU na izvoz ruske nafte predpostavlja precej višjo inflacijo v evrskem območju od drugih institucij (4,6 % leta 2023), kar naj bi znatno vplivalo na aktivnost. ECB napoveduje, da bo inflacija v evrskem območju v letu 2022 znašala 6,8 %, naslednje leto pa naj bi ob znižanju cen energentov in hrane, popuščanju motenj v dobavnih verigah in normalizaciji denarne politike upadla na 3,5 %. Napovedi spremlja velika negotovost, povezana s potekom vojne v Ukrajini, možnostjo prekinitve dobave plina iz Rusije v Evropo, okrepitvijo motenj v svetovnih dobavnih verigah in inflacijskimi pritiski ter še hitrejšimi spremembami monetarne politike. Tveganje pa ostaja tudi ponoven razmah pandemije covida-19.

Cene surovin

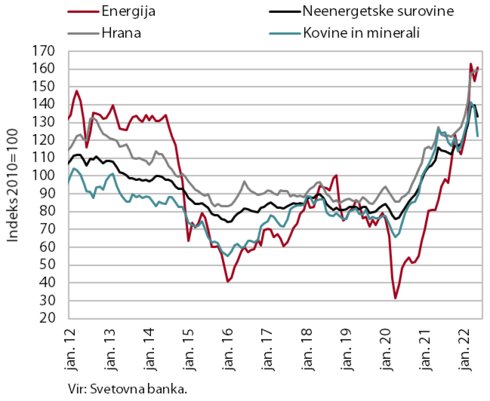

Nafta Brent se je v pričakovanju odločitve EU o prekinitvi uvoza iz Rusije maja znova precej podražila. Povprečna dolarska cena se je v primerjavi z mesecem prej zvišala za 7,8 % na 113,1 USD za sod, medletno pa je bila višja za 65,1 % (v EUR za 89,5 %). Dolarske cene zemeljskega plina na evropskem trgu so se v primerjavi z aprilom znižale za 7,3 %, medletno pa so bile višje za 235 %. Po podatkih Svetovne banke se je povprečna cena neenergetskih surovin na mednarodnih trgih maja v primerjavi z mesecem prej znižala, saj so upadle cene večine skupin neenergetskih surovin. Medletno so bile cene neenergetskih surovin v povprečju višje za 14,9 %, nadaljevala se je visoka rast cen hrane in gnojil, les ter kovine in minerali pa so se pocenili. Zviševanje cen energentov še naprej največ prispeva k inflaciji; ta je maja v povprečju evrskega območja dosegla 8,1 %.

BDP, 1. četrtletje 2022

Realni bruto domači proizvod (BDP) se je v prvem letošnjem četrtletju glede na zadnje lansko povečal za 0,8 %, kar je manj kot v preteklih četrtletjih, medletna rast (9,8 %) pa je predvsem zaradi nizke lanske osnove ostala visoka. Rast gospodarske aktivnosti se je umirila zlasti v izvoznem delu gospodarstva, ki se že dalj časa sooča z motnjami v dobavnih verigah in rastočimi stroški, razmere pa so se še zaostrile zaradi vojne v Ukrajini. Na nadaljnjo rast trošenja gospodinjstev pa sta ugodno vplivala postopno sproščanje zajezitvenih ukrepov in razmere na trgu dela z rekordno zaposlenostjo. Kupna moč gospodinjstev je pod vedno večjim vplivom naraščajočih cen, zlasti energentov in hrane. V prvem četrtletju je bila visoka tudi medletna rast investicij, kjer se letos hitreje krepi gradnja nestanovanjskih in stanovanjskih stavb ter inženirskih objektov. V gradbeništvu se sicer povečujejo stroškovni pritiski ter težave zaradi pomanjkanja materiala. Tudi državna potrošnja je bila višja kot v enakem lanskem obdobju, rast je izhajala predvsem iz rasti zaposlenosti ter rasti izdatkov za blago in storitve v zdravstvu.

Poraba elektrike

Poraba elektrike je bila maja medletno nižja za 3 %, v primerjavi z majem 2019 pa za 7 %. Ocenjujemo, da je zaostanek izhajal tako iz nižje industrijske kot gospodinjske porabe. Pri gospodinjski porabi so bile razlog boljše epidemične razmere, pri industrijski porabi pa sta za to vsaj dva razloga. Prvi razlog so lahko težave z dobavnimi verigami in s pomanjkanjem materialov, ki so se sodeč po anketnih podatkih ob prehodu v drugo letošnje četrtletje na splošno spet okrepile, potem ko so se v prvem četrtletju leta že nekoliko umirile. Drugi razlog pa je lahko trenutna energetska kriza, zaradi katere so nekatera bolj energetsko intenzivna podjetja prilagodila proizvodnjo. V naših glavnih trgovinskih partnericah je bila maja poraba medletno nižja v Avstriji, Nemčiji in na Hrvaškem (povsod za okoli 2 %), v Italiji in Franciji pa višja (za 3 in 9 %). V primerjavi z majem 2019 so nižjo porabo zabeležili v Avstriji (–5%), na Hrvaškem (–5 %) in v Nemčiji (–3 %), v Franciji in Italiji pa je bila poraba približno enaka.

Poraba elektrike po odjemnih skupinah

Maja sta bili porabi elektrike industrijskih in malih poslovnih odjemalcev medletno višji, za enakim obdobjem iz leta 2019 pa sta malenkost zaostajali. Industrijska poraba je bila maja medletno višja za 1,8 %, poraba malega poslovnega odjema pa za 6,7 %. Slednje je bilo predvsem zaradi lanskih omejitvenih ukrepov v trgovini in storitvenih dejavnostih. Gospodinjska poraba je bila maja zaradi boljših epidemičnih razmer in manjšega obsega dela od doma za 5,2 % nižja kot pred letom. V primerjavi z majem 2019 je bila poraba malega poslovnega odjema nižja za 1,9 %, industrijska poraba pa za 0,5 %, kar povezujemo zlasti z nestabilnimi razmerami na področju dobav materialov in energetsko krizo. Gospodinjska poraba pa je bila maja podobna kot v enakem obdobju leta 2019.

Promet elektronsko cestninjenih vozil na slovenskih avtocestah

Promet tovornih vozil na slovenskih avtocestah je bil maja medletno večji za 8 %. Maja 2020 je bil promet zaradi zajezitvenih ukrepov ob epidemiji (in delovnega dneva manj) za četrtino nižji kot v maju 2019, maja 2021 pa se je že vrnil na raven pred epidemijo. Znatna medletna rast v maju 2022 je skoraj tolikšna (7 %) tudi v primerjavi z majem 2019 in obenem tudi koledarsko prilagojena, saj je imel maj v vseh treh primerjanih letih 21 delovnih dni. V letošnjem maju je bil obseg prometa tovornih vozil za 9 % večji kot aprila. Delež prometa tujih vozil, ki po mesecih nekoliko niha, je bil maja s 60 % sicer za 1,8 o. t. nižji kot v enakem mesecu pred epidemijo, v primerjanih kumulativah od januarja do maja pa je bila razlika dosti manjša, le 0,6 o. t., kar kaže, da epidemija ni opazneje spremenila strukture prevozov.

Vrednost davčno potrjenih računov

Vrednost davčno potrjenih računov je bila maja ob visoki rasti cen medletno nominalno višja za 19 %, glede na enako obdobje leta 2019 pa za 22 %. Medletna rast se je glede na aprilsko zmanjšala, kar je bilo predvsem posledica lanskih dodatnih odpravljanj omejitev pri poslovanju storitvenih dejavnosti v maju. Postopoma (in nekje le delno) so se namreč lani maja odpravljale omejitve poslovanja pri strežbi jedi in pijač, pri namestitvenih kapacitetah ter športnih in kulturnih prireditvah in tekmovanjih. Posledično se je medletna rast vrednosti davčno potrjenih računov v gostinstvu v maju glede na aprilsko precej zmanjšala, a je bila prodaja vseeno več kot podvojena. Zmanjšala se je tudi medletna rast prodaje v kulturnih, razvedrilnih in športnih storitvah (na 52 %) ter v trgovini (na 13 %).

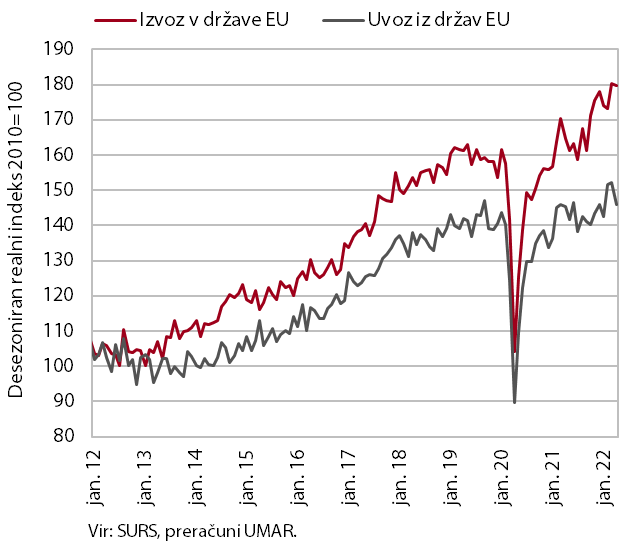

Blagovna menjava – realno

Blagovna menjava z državami EU se je na začetku drugega četrtletja znižala, negotovost se še povečuje. Na upad realnega izvoza v države EU (desez.) je pomembno vplivala povečana negotovost v naših glavnih trgovinskih partnericah, povezana z motnjami v dobavnih verigah, naraščajočo inflacijo in nadaljevanjem vojne v Ukrajini. Po več mesecih rasti se je aprila opazno znižal tudi uvoz iz držav EU. Velika negotovost v mednarodnem okolju je v zadnjih mesecih opazno vplivala na razpoloženje v izvozno usmerjenih dejavnostih, saj so se izvozna pričakovanja in naročila maja nadalje znižala.

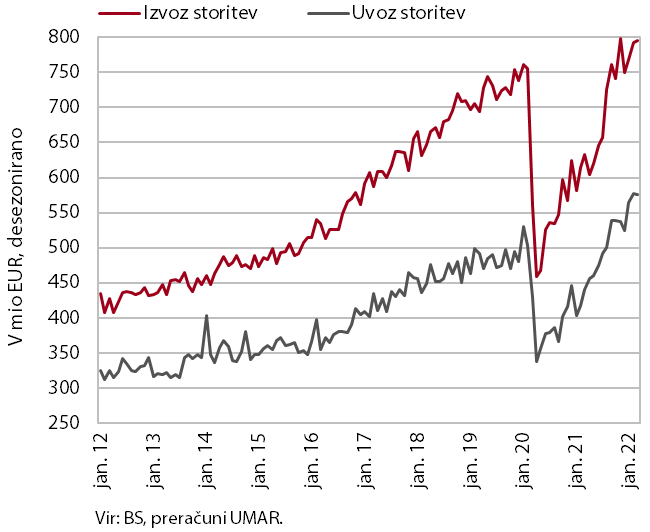

Storitvena menjava – nominalno

Storitvena menjava se je v prvem četrtletju v primerjavi s predhodnim povečala (desez.), a se je marca njena tekoča mesečna rast umirila. Ugodna četrtletna gibanja so se nadaljevala v menjavi transportnih storitev in s turizmom povezanih storitev. Med pomembnejšimi storitvami sta bili nižji kot v četrtletju prej menjava gradbenih storitev in menjava ostalih poslovnih storitev, ki je v zadnjih mesecih sicer močno nihala. Skupna storitvena menjava je v prvem četrtletju letos presegla ravni izpred začetka epidemije, uvoz storitev je pri tem okreval hitreje kot izvoz. Menjava večine pomembnejših skupin storitev (transport, gradbeništvo, IKT, ostale poslovne storitve) že več četrtletij opazno presega primerljive predkrizne ravni. Kljub okrevanju pa za predkrizno ravnjo še naprej zaostajajo storitve, ki so se v času trajanja epidemije močno zmanjšale in so jih zajezitveni ukrepi tudi najbolj prizadeli (menjava s turizmom povezanih storitev in menjava osebnih, kulturnih in rekreacijskih storitev).

Obseg proizvodnje v predelovalnih dejavnostih

Proizvodnja predelovalnih dejavnosti se je, po umiritvi rasti v prvem četrtletju letos, aprila nekoliko povečala. Najmočneje v visoko tehnološko zahtevnih panogah, skromneje kot v preteklih mesecih pa v srednje nizko tehnološko zahtevnih. V nizko in srednje visoko tehnološko zahtevnih panogah se je proizvodnja zmanjšala. V slednjih je proizvodnja v prvih štirih mesecih nižja kot v enakem obdobju lani, k čemur največ prispeva proizvodnja motornih vozil (predvsem vpliv skrčenja proizvodnje pri večjem proizvajalcu osebnih vozil zaradi zahtevnih razmer na avtomobilskem trgu).

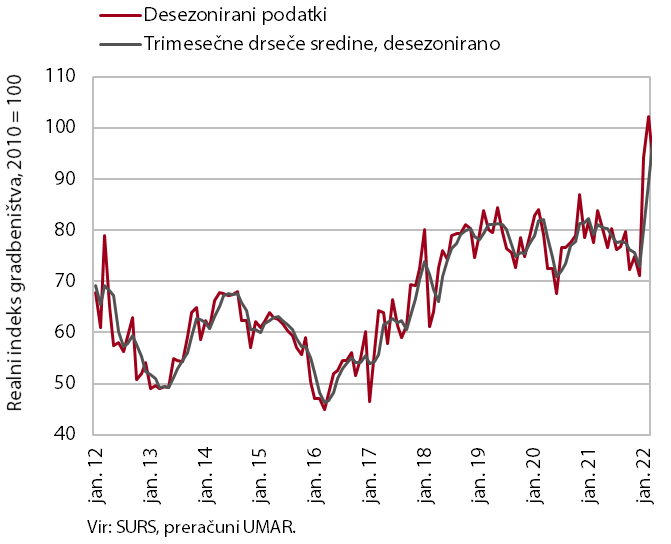

Aktivnost v gradbeništvu

Po podatkih o vrednosti opravljenih gradbenih del se je gradbena aktivnost v prvem četrtletju povečala. Po postopnem zniževanju v letu 2021 se je v začetku letošnjega leta vrednost del povečala in marca presegla vrednost iz lanskega marca za 12,3 %. Po daljšem času se je v prvem četrtletju aktivnost močno povečala v gradnji nestanovanjskih stavb; to je tudi segment gradbeništva, ki se je lani najbolj skrčil. Povečala se je tudi gradnja stanovanjskih stavb in inženirskih objektov, v specializiranih gradbenih delih pa se je malce znižala.

Še naprej se povečujejo stroškovni pritiski. Implicitni deflator vrednosti opravljenih gradbenih del (ki meri cene v gradbeništvu) se je marca dodatno povečal, na 17,6 %, kar je največ v zadnjih dvajsetih letih. Aprila je po podatkih poslovnih tendenc v gradbeništvu več kot 70 % podjetij kot omejitveni dejavnik izpostavilo visoke stroške materiala, več kot 40 % podjetij pa njegovo pomanjkanje. Vrednosti obeh kazalnikov sta se močno povečali v zadnjem letu in aprila dosegli najvišje ravni v zadnjih dvajsetih letih.

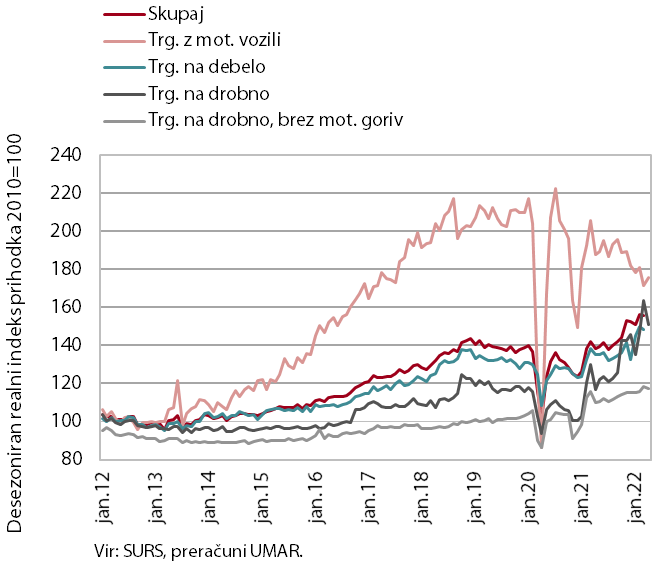

Prihodek v trgovini

Prodaja v trgovini se je v prvem četrtletju v večini panog povečala. Rast je bila najvišja v trgovini na debelo, kjer se je prodaja po močnem decembrskem upadu okrepila. Glede na lansko zadnje četrtletje se je prodaja povečala tudi v trgovini na drobno, katere dinamiko v zadnjih mesecih določa močno nihanje realnega prihodka v trgovini z motornimi gorivi. Ob odpravi pogoja PCT se je okrepila tudi prodaja neživil, ki je bila ob lanski nizki osnovi medletno višja za 14 %. Nekoliko manjša kot pred letom je bila prodaja živil, pijač in tobačnih izdelkov, ki je v zadnjih mesecih stagnirala, po predhodnih podatkih pa se je aprila precej zmanjšala. Prodaja v trgovini z motornimi vozili se je drugo četrtletje zapored zmanjšala in bila medletno nižja za 8 %. Po predhodnih podatkih naj bi se aprila prihodek nekoliko povečal, vendar je kljub temu ostal nizek.

Prihodek v tržnih storitvah

Skupni realni prihodek tržnih storitev se je v prvem četrtletju še povečal. Glede na lansko zadnje četrtletje je bil večji za 1,6 %, medletno pa za 20 %, ob nizki osnovi v prvem četrtletju 2021. Tekoča rast je bila najvišja v gostinstvu, kjer se je prodaja po upadu v lanskem zadnjem četrtletju okrepila. Prihodek se je povečal tudi v strokovno-tehničnih dejavnostih, ob močnem pospešku rasti v arhitekturno-projektantskih storitvah. Rast prihodka v informacijsko-komunikacijskih dejavnostih se je zaradi nadaljnjega zmanjševanja prihodka v telekomunikacijskih storitvah upočasnila, izvozni prihodki računalniških storitev pa so se povečali. Po visoki rasti v predhodnem četrtletju se je prihodek nekoliko znižal v prometu, tokrat zlasti v skladiščenju in poštni dejavnosti. Nadalje se je znižal tudi v drugih poslovnih dejavnostih, kot posledica manjšega prihodka v vseh segmentih, razen v zaposlovalnih storitvah, kjer se je od decembra lani večinoma povečeval. Zaostanek glede na prihodek pred epidemijo (na prvo četrtletje 2020) je bil izrazit le še v potovalnih agencijah (za 28 %).

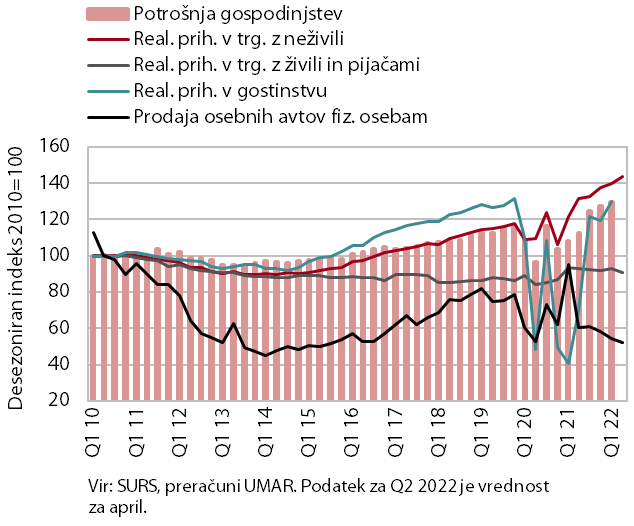

Izbrani kazalniki potrošnje gospodinjstev

Trošenje gospodinjstev, ki se je v prvem četrtletju še okrepilo, je bilo tudi aprila medletno precej višje. Na rast trošenja v prvem četrtletju so ugodno vplivali februarska odprava pogoja PCT, nadaljnja rast sredstev za zaposlene in sproščanje nakopičenih prihrankov. Tudi aprila je bilo trošenje gospodinjstev medletno precej višje, kar je povezano tudi z učinkom lanskega zaprtja javnega življenja v prvi tretjini meseca. Aprila se je še povečala potrošnja za neživila, ob nadaljnjem unovčevanju bonov pa tudi število prenočitev domačih turistov in s tem potrošnja za nastanitvene storitve in strežbo jedi in pijač. Že sicer nizka prodaja osebnih avtomobilov gospodinjstvom se je še znižala, nekoliko manjša kot v prvem četrtletju pa je bila tudi prodaja živil, pijač in tobačnih izdelkov.

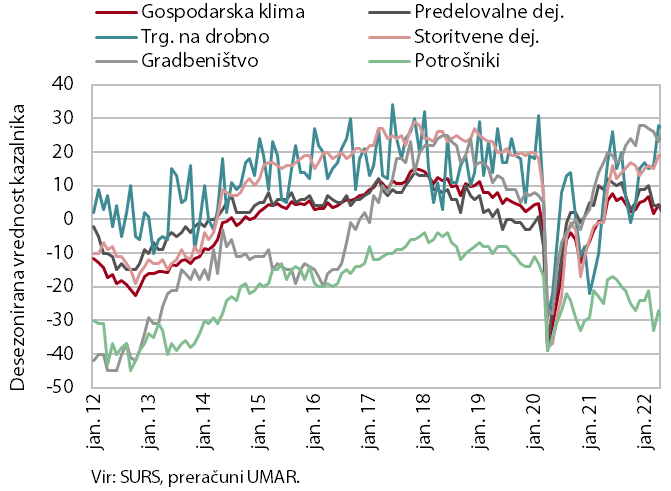

Gospodarska klima

Vrednost kazalnika gospodarske klime se od vključno marca večinoma znižuje, med potrošniki in v predelovalnih dejavnostih je bila maja tudi nižja kot pred letom. Po močnem znižanju marca in prehodnem zvišanju v aprilu se je maja gospodarska klima znižala za 1,4 o. t., vendar ostala nad dolgoletnim povprečjem. Na mesečni ravni se je razpoloženje najbolj poslabšalo med potrošniki (za 4 o. t.), v predelovalnih dejavnostih (za 2 o. t.) in nekoliko tudi v trgovini na drobno (za 1 o. t.). V storitvenih dejavnostih je ostalo na enaki ravni kot mesec prej, opazno višje pa je bilo v gradbeništvu (za 3 o. t.). Precej višje kot pred letom je bilo zaupanje v trgovini na drobno in v storitvenih dejavnostih (pri obeh za 10 o. t.) ter v gradbeništvu (za 6 o. t.). Nižje kot pred letom pa je bilo med potrošniki in v predelovalnih dejavnostih (za 13 oz. 10 o. t.). Pri potrošnikih to povezujemo z rastjo cen in negotovostjo glede nadaljnjega višanja cen ter posledično slabšanja kupne moči gospodinjstev, pri predelovalnih dejavnostih pa z aktualnimi razmerami v mednarodnem okolju (ozka grla pri dobavi surovin, višanje cen surovin in energentov ter rusko-ukrajinska vojna).

Aktivno in neaktivno prebivalstvo

Na podlagi anketnih podatkov se je v prvem četrtletju letos že sicer nizka brezposelnost še dodatno znižala. Število brezposelnih se je glede na predhodno četrtletje po sezonsko prilagojenih podatkih zmanjšalo za 15,2 %, medletno (po originalnih podatkih) pa za 21,4 %. Anketna stopnja brezposelnosti je bila medletno nižja za 1,3 o. t. in je znašala 4,3 %. Ob začetku leta je bilo število delovno aktivnih medletno višje za 5,6 %, pri čemer se je obseg študentskega dela zvišal za 56 %, kar ob močnem učinku osnove kaže na visoko rast povpraševanja po vseh oblikah dela.

Število delovno aktivnih oseb

Marca je bila medletna rast števila delovno aktivnih (v nadaljevanju DA) nekoliko nižja kot v prvih dveh mesecih (2,9 %). Zelo visoka je ostala v gostinstvu in tudi v gradbeništvu. Rast števila DA je bila ob konjunkturi ponovno v veliki meri povezana z delovno aktivnostjo tujcev, ki so k skupni medletni rasti marca prispevali več kot polovico. Nadaljuje se tudi rast deleža tujcev med vsemi DA, v zadnjem letu se je povečal za 1,2 o. t. na 12,9 % (marca 2022). To je v veliki meri povezano s pomanjkanjem domače delovne sile, ki je (glede na visoke stopnje prostih delovnih mest) največje v gradbeništvu, gostinstvu in drugih raznovrstnih poslovnih dejavnostih. Po deležu tujcev med dejavnostmi sicer izstopajo gradbeništvo (45 %), promet in skladiščenje (31 %) in druge raznovrstne poslovne dejavnosti (25 %).

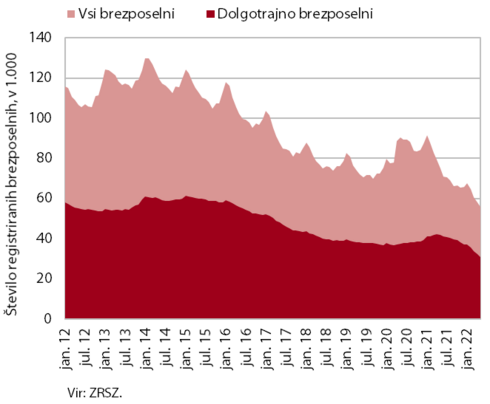

Število registriranih brezposelnih oseb

Ob najnižji ravni brezposelnosti doslej je bil maja upad števila registriranih brezposelnih oseb po sezonsko prilagojenih podatkih podoben kot prejšnja dva meseca (–2,2 %). Po originalnih podatkih je bilo konec maja brezposelnih 55.854 oseb, kar je 3,8 % manj kot konec aprila in 25,7 % manj kot pred letom. Ob velikem povpraševanju po delovni sili, ki se kaže tudi v visoki stopnji prostih delovnih mest, od maja lani upada tudi število dolgotrajno brezposelnih – maja jih je bilo medletno za četrtino manj. Med dolgotrajno brezposelnimi pa je delež oseb, ki so brezposelne več kot dve leti, že 70-odstoten.

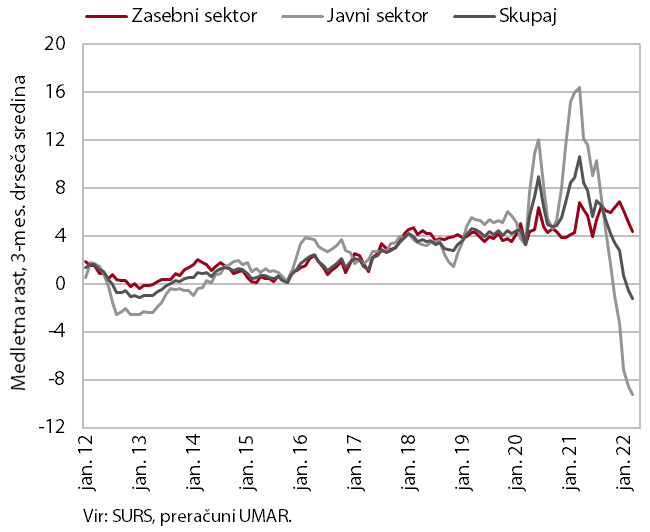

Povprečna bruto plača na zaposlenega

Marca je bila povprečna plača v javnem sektorju medletno nižja za 8,3 %, v zasebnem sektorju pa višja za 5,6 % (skupaj –0,1 %). Medletna rast plač v javnem sektorju se je zaradi prenehanja z epidemijo povezanih izplačil dodatkov v drugi polovici lanskega leta opazno znižala, od novembra lani pa so plače medletno nižje. V zasebnem sektorju se je medletna rast ob višjih izrednih izplačilih marca okrepila. Rast je ostala najvišja v gostinstvu, visoka pa še v prometu in skladiščenju ter gradbeništvu. V teh dejavnostih lahko nanjo že vpliva pomanjkanje delovne sile.

Cene življenjskih potrebščin

Inflacija se je tudi maja precej okrepila in na medletni ravni dosegla 8,1 %. Rast cen je bila na povišanih ravneh v večini skupin blaga in storitev. K medletni inflaciji pomembno prispevajo višje cene energentov. Naftni derivati, ki so bili medletno dražji za skoraj 40 %, so k inflaciji prispevali skoraj 2 o. t. Izrazito rastejo tudi cene plina (preko 50 %) in toplotne energije (več kot 40 %), ki so k inflaciji prispevale približno 1 o. t. Cene električne energije so sicer zaradi začasne oprostitve plačila določenih prispevkov v februarju (zajete v marčni mesečni inflaciji) na medletni ravni še nižje za približno 15 %, a se je medletni padec v zadnjih dveh mesecih, zaradi ponovno visokih mesečnih rasti, že skoraj prepolovil. Višje cene energentov in prehranskih surovin, na katere vse bolj vplivajo geopolitične napetosti, se v vse večji meri prelivajo tudi v končne cene hrane, ki so bile medletno višje za 11,1 %. Medletna rast cen trajnega blaga je bila v zadnjih dveh mesecih 9-, poltrajnega pa 3-odstotna. Cene storitev so bile višje za skoraj 5 %. Med dvanajstimi skupinami proizvodov in storitev so bile cene medletno nižje le v skupini komunikacije (−5,9 %).

Cene industrijskih proizvodov domačih proizvajalcev

Geopolitične napetosti, zaostrene razmere na trgu surovin ter ozka grla v dobavnih verigah še naprej pospešujejo rast cen industrijskih proizvodov slovenskih proizvajalcev, ki je bila aprila medletno že 20,4-odstotna. Rast cen se krepi v vseh namenskih skupinah, izraziteje na domačem trgu, kjer je bila na medletni ravni 23,4-odstotna. K skupni rasti še naprej največ prispevajo cene surovin, ki so bile medletno višje že za 27,1 %. Najvišja ostaja medletna rast cen energentov, ki je presegla 60 %, a je bil prispevek k skupni rasti v primerjavi s surovinami, zaradi manjše uteži, nižji. Po tem ko se je medletna rast cen proizvodov za investicije v prvem četrtletju letos gibala okrog 10 %, se je aprila okrepila na 12,0 %. Rast pod 10 % je tako le še v skupini proizvodov za končno porabo, kjer so bile cene trajnega blaga medletno višje za 6,6 %, netrajnega pa za 8,7 %.

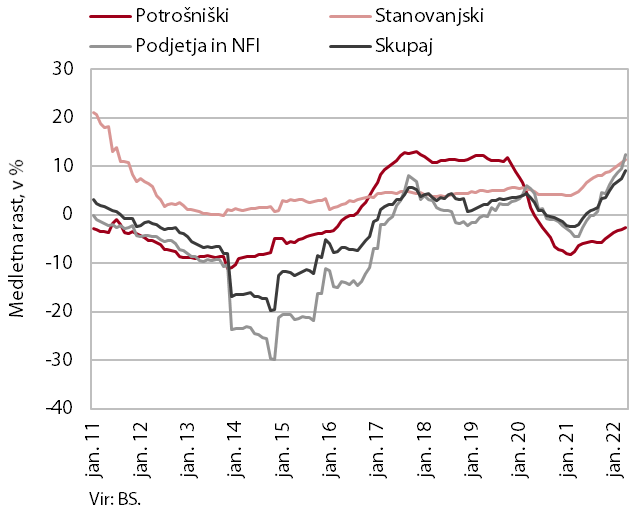

Rast kreditov domačim nebančnim sektorjem

Medletna rast obsega posojil bank domačim nebančnim sektorjem se je v prvih štirih mesecih letos okrepila in bila aprila 9-odstotna. Ob rasti gospodarske aktivnosti in ugodnih pogojih zadolževanja se je hitro krepila rast kreditov podjetjem in NFI, ki je bila na medletni ravni 12,5-odstotna. Nekoliko počasneje se krepi rast kreditov gospodinjstvom (7,4 %), ki jo še vedno v veliki meri poganja rast stanovanjskih posojil (11,3 %). Ob solidnem trošenju pa se krepi tudi rast ostalih posojil gospodinjstvom, padec potrošniških posojil pa se zmanjšuje. Medletna rast vlog domačih nebančnih sektorjev se umirja (5,3 %) in že za več kot tretjino zaostaja za rastjo iz konca preteklega leta. Upočasnila se je tako rast vlog podjetij in NFI, kot tudi gospodinjstev. Kljub hitrejši rasti kreditov nebančnim sektorjem in upočasnjeni rasti vlog domačih nebančnih sektorjev je razmerje med krediti in depoziti domačih nebančnih sektorjev nizko in z 0,71 za več kot polovico nižje kot pred izbruhom finančne krize v letu 2008. Tudi odvisnost bank od tujih bančnih virov financiranja ostaja nizka in se ohranja nekoliko nad 4 % bilančne vsote bančnega sistema. Kakovost bančne aktive ostaja dobra, delež nedonosnih terjatev je bil tako februarja 1,2-odstoten.

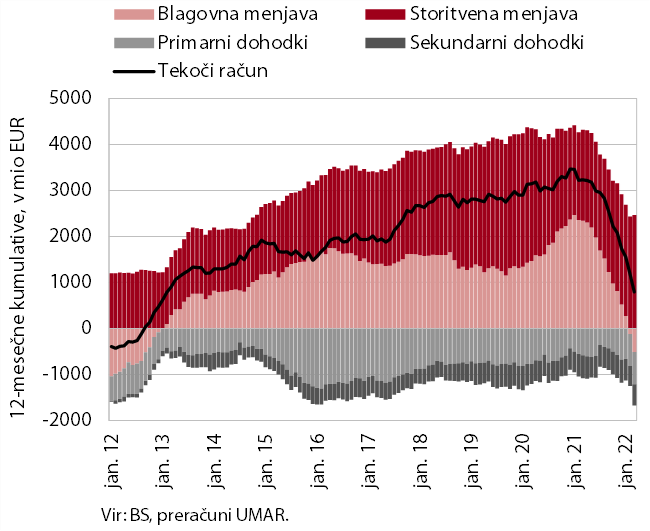

Tekoči račun plačilne bilance

Tekoči račun plačilne bilance je v prvem letošnjem četrtletju izkazoval primanjkljaj, po desetih letih presežkov. K temu je največ prispeval saldo blagovne menjave, ki se je iz presežka prevesil v primanjkljaj, saj je bila ob okrepljenem domačem trošenju in poslabšanih pogojih menjave rast uvoza hitrejša od izvoza blaga. Ocenjujemo, da so poslabšani pogoji menjave v prvem letošnjem četrtletju k medletni spremembi blagovnega salda (1.030 mio EUR) prispevali 200 mio EUR. K primanjkljaju tekočih transakcij so nekoliko prispevali še neto odlivi primarnih dohodkov, predvsem zaradi večjih plačil davkov na proizvode v proračun EU. Rast storitvenega presežka se je nadaljevala, predvsem pri potovanjih in transportnih storitvah. Medletno nižji pa je bil primanjkljaj sekundarnih dohodkov, predvsem zaradi manjših vplačil sredstev v proračun EU iz naslova davka na dodano vrednost in bruto nacionalnega dohodka. Dvanajstmesečni presežek tekočega računa plačilne bilance je marca znašal 792 mio EUR (1,4 % ocenjenega BDP).

Konsolidirana bilanca javnega financiranja

Primanjkljaj konsolidirane bilance javnega financiranja je bil v prvih štirih mesecih leta 2022 opazno nižji kot v enakem obdobju leta 2021. V prvih štirih mesecih leta 2022 je znašal 147,6 mio EUR, v enakem lanskem obdobju pa 1,2 mrd EUR. Prihodki so v prvih štirih mesecih letos presegali lansko raven (14,3 %), kar je posledica nadaljnje rasti gospodarske aktivnosti, zlasti domače potrošnje in ugodnih zaposlitvenih gibanj na trgu dela. Visoka rast prihodkov je izhajala zlasti iz davka na dodano vrednost in davka od dohodka pravnih oseb, prihodki od trošarin pa so se znižali zaradi znižanja trošarin za blažitev posledic energetske draginje. Močno so se okrepili tudi prihodki iz naslova prejetih sredstev iz EU, na kar je vplival priliv iz Sklada za okrevanje in odpornost in sredstva iz strukturnih skladov VFO 2014–2021. Operacije državne zakladnice, povezane z zadolževanjem, in rast prihodkov iz premoženja pa so vplivale tudi na okrepitev nedavčnih prihodkov. Odhodki so se v prvih štirih mesecih leta znižali (medletno za –0,9 %), kar je povezano z nižjimi izplačili za ukrepe za blažitev posledic epidemije. Ti so znašali 386,1 mio EUR, v prvih štirih mesecih 2021 pa 1186,9 mio EUR. To je vplivalo predvsem na znižanja odhodkov za plače javnih uslužbencev, transferjev posameznikom in gospodinjstvom ter subvencij. Medletno pa so se med izdatki okrepile investicije in izdatki za blago in storitve.

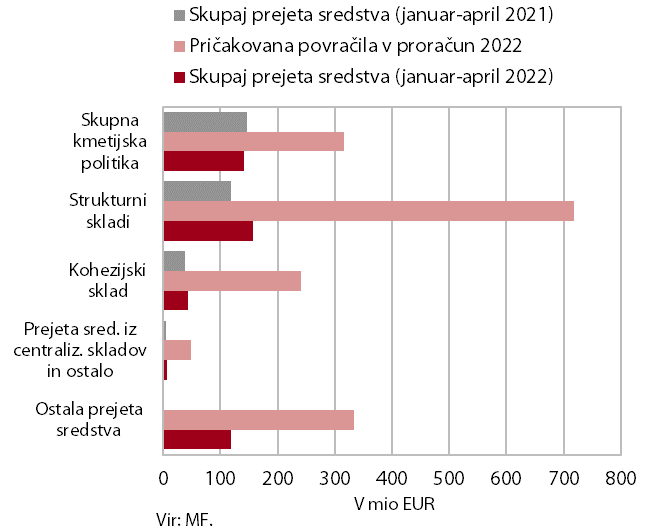

Prejeta sredstva iz proračuna EU

Neto položaj državnega proračuna RS do proračuna EU je bil v prvih štirih mesecih pozitiven (226,7 mio EUR). Slovenija je v tem obdobju iz EU proračuna prejela 466,6 mio EUR (28,2 % pričakovanih prihodkov), v proračun EU je bilo vplačanih 239,9 mio EUR (42,6 % načrtovanih izplačil). Glavnino prihodkov (33,8 % vseh prihodkov) so predstavljala sredstva strukturnih skladov, slabo tretjino (30,2 %) sredstva Skupne kmetijske in ribiške politike, najmanj vplačil (9,2 %) pa je bilo iz Kohezijskega sklada. Vsa povrnjena sredstva so del večletnega finančnega okvirja 2014–2020. Iz Sklada za okrevanje in odpornost je bil v proračun RS vplačan drugi del predplačila v vrednosti 118,5 mio EUR.