Ekonomsko ogledalo

Ekonomsko ogledalo 3/2021

Izvozno usmerjen del slovenskega gospodarstva ni bil vidneje prizadet zaradi poslabšanja epidemioloških razmer konec lanskega in na začetku letošnjega leta; izvozni tržni delež se je v zadnjem lanskem četrtletju precej okrepil. Trošenje gospodinjstev je bilo v prvih dveh mesecih še manjše kot pred letom, po podatkih o davčnem potrjevanju računov pa se je marca precej okrepilo in doseglo ravni pred krizo. Upad domačega povpraševanja med epidemijo je skupaj s cenami energentov močno vplival na gibanje cen življenjskih potrebščin, prav tako tudi na povečanje presežka na tekočem računu plačilne bilance. Zmanjševanje števila registriranih brezposelnih se je marca še nekoliko okrepilo. Zaposlenost je na začetku leta sicer medletno najbolj upadla v gostinstvu in drugih raznovrstnih dejavnostih, ki so jih zajezitveni ukrepi najbolj prizadeli, najbolj pa se je povečala v zdravstvu in socialnem varstvu. V tem segmentu so se zlasti zaradi dodatkov za nevarnost in posebne obremenitve medletno najbolj povečale tudi plače. Primanjkljaj konsolidirane bilance javnega financiranja je bil zaradi ukrepov za blažitev posledic epidemije na začetku leta občutno višji kot v istem lanskem obdobju. Gospodarski obeti za mednarodno okolje se nekoliko izboljšujejo. Po napovedi IMF naj bi se gospodarska aktivnost evrskega območja letos ob nadaljevanju znatne denarne in javnofinančne podpore okrepila za 4,4 %, v letu 2022 pa za 3,8 %. V napovedi IMF predpostavlja, da bodo gospodarsko aktivnost v prvi polovici leta še zavirale visoke stopnje okužb, širitev mutacij virusa ter s tem povezano podaljševanje in zaostrovanje zajezitvenih ukrepov, nato pa naj bi se ta ob postopnem sproščanju zajezitvenih ukrepov zaradi višje stopnje precepljenosti okrepila.

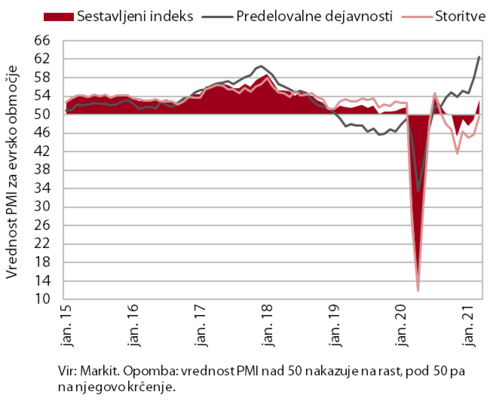

Sestavljeni kazalnik vodij nabave (PMI) za evrsko območje

Razpoložljivi gospodarski kazalniki nakazujejo ponoven upad gospodarske aktivnosti evrskega območja v prvem četrtletju letos v primerjavi s četrtletjem prej. Številne države evrskega območja so zaradi naraščanja okužb s COVID-19 na začetku leta podaljšale oziroma zaostrile zajezitvene ukrepe. Ti glede na razpoložljive gospodarske kazalnike niso vidneje vplivali na predelovalne dejavnosti, še naprej pa so zavirali aktivnost v storitvenem sektorju. Prodaja na drobno je januarja v primerjavi z mesecem prej upadla za skoraj 6 %, predelovalne dejavnosti in gradbeništvo pa so poslovali razmeroma bolje. Sestavljeni kazalnik vodij nabave PMI je v prvem četrtletju ostal na nizkih ravneh (pod vrednostjo 50) in nakazoval na ponoven zmeren upad gospodarske aktivnosti evrskega območja v prvem letošnjem četrtletju v primerjavi s četrtletjem prej.

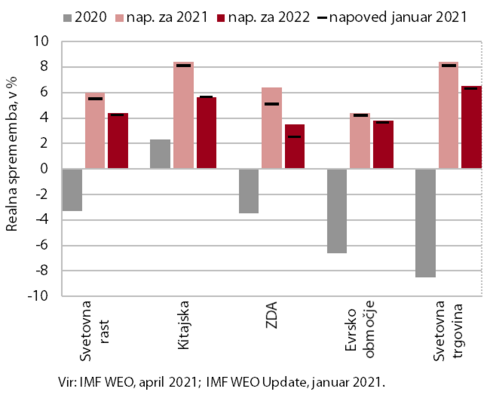

Napoved IMF za gospodarsko rast in svetovno trgovino za leti 2021 in 2022

Svetovna gospodarska aktivnost se bo po globokem upadu v lanskem letu po napovedih IMF letos okrepila. IMF je na začetku aprila izboljšal januarsko napoved za svetovno gospodarsko rast za letos in prihodnje leto, zlasti zaradi obsežnih javnofinančnih spodbud v ZDA. BDP evrskega območja naj bi ob nadaljevanju znatne podpore denarne in javnofinančne politike ter krepitvi svetovnega povpraševanja zrasel za 4,4 % v letošnjem oziroma 3,8 % v prihodnjem letu. IMF predpostavlja, da bodo gospodarsko aktivnost v prvi polovici leta še zavirale visoke stopnje okužb, širitev mutacij virusa ter s tem povezano podaljševanje in zaostrovanje zajezitvenih ukrepov, nato pa naj bi se gospodarska aktivnost ob postopnem sproščanju zajezitvenih ukrepov zaradi višje stopnje precepljenosti začela krepiti. Ključni dejavnik okrevanja bo ob zmanjšanju negotovosti in posledični prekinitvi prisilnega in previdnostnega varčevanja zasebna potrošnja. Vendar pa negotovost ostaja velika. Na eni strani sta spodbudna krepitev svetovnega povpraševanja in napredek pri cepljenju, na drugi pa tveganje predstavljajo širjenje pandemije in s tem povezane negativne posledice za gospodarske in finančne razmere.

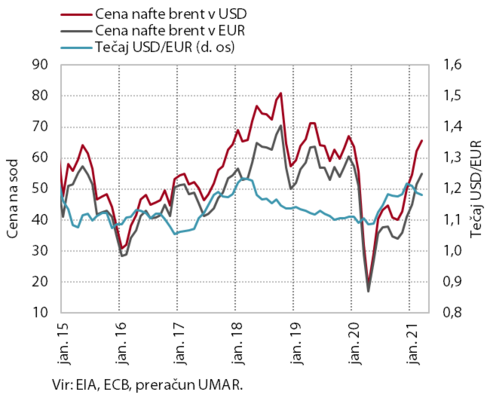

Cene nafte brent in menjalni tečaj USD/EUR

Cena nafte brent se je marca zvišala nad ravni pred pandemijo. Povprečna dolarska cena nafte brent se je marca povzpela na 65 USD za sodček in bila medletno višja za 104 %. Medletno zvišanje evrskih cen je bilo nekoliko manjše. Na zvišanje sta vplivala zmanjšanje dobave iz Savdske Arabije in krepitev svetovnega povpraševanje zaradi robustnega okrevanja predelovalnih dejavnosti. Povečanje svetovnega povpraševanja je skupaj z omejitvami dobave iz nekaterih ključnih svetovnih izvoznic v prvem četrtletju močno zvišalo tudi cene kovin. Precej nad raven pred pandemijo so se dvignile tudi cene hrane.

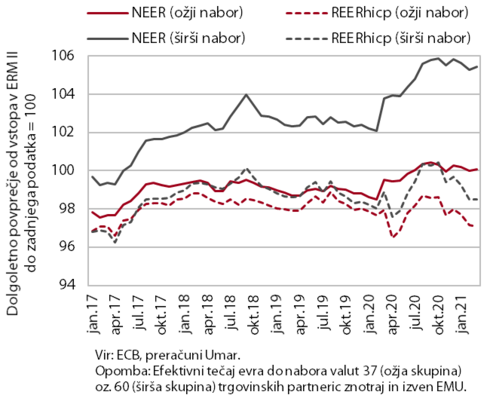

Efektivni tečaj

Vrednost evra do košarice tujih valut je bila v prvem letošnjem četrtletju stabilna. Širjenje epidemije COVID-19 po svetu je povzročilo izrazitejša nihanja deviznih tečajev. Evro, ki sodi med varnejše valute, je marca 2020 začel apreciirati do večine valut trgovinskih partneric, a se je do jeseni povečini stabiliziral. Nominalni efektivni tečaj Slovenije (NEER), ki prikazuje razmerje med evrom in košarico valut trgovinskih partneric, je tako v prvem tromesečju že drugo četrtletje zapored ostal na podobni ravni. Pritisk na cenovno-konkurenčni položaj slovenskih izvoznikov (merjen s kazalnikom REER_hicp) je že v obdobju krepitve evra blažila šibkejša rast končnih cen (merjenih z inflacijo) v primerjavi s trgovinskimi partnericami, v prvem letošnjem četrtletju pa se je kazalnik cenovne konkurenčnosti slovenskega izvoza ponovno izboljšal.

Kratkoročni kazalniki gospodarskih gibanj v Sloveniji

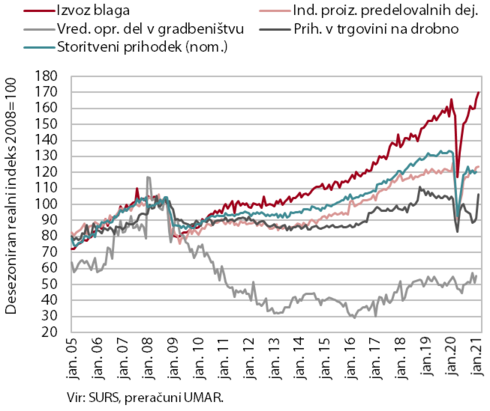

Aktivnost izvoznega dela gospodarstva se krepi, še naprej pa ostaja prizadet del gospodarstva, katerega poslovanje je oteženo zaradi narave dejavnosti. Prihodek v gostinstvu se je januarja še zmanjšal zaradi nadaljnjega zaprtja večine nastanitvenih in gostinskih obratov. Prodaja v trgovini se je januarja ob izboljšanju v trgovini z motornimi vozili ohranila na decembrski ravni, februarja pa se je ob ponovnem odprtju večine neživilskih trgovin po predhodnih podatkih močneje okrepila. Proizvodnja predelovalnih dejavnosti in izvoz blaga v države EU, ki sta že konec lanskega leta medletno dosegla podobne ravni kot pred epidemijo, sta se februarja povečala. Nad ravni pred epidemijo se je marca dvignilo tudi zaupanje v predelovalnih dejavnostih. Na nadaljevanje razmeroma ugodnih gibanj izvozno usmerjenega dela gospodarstva kaže tudi obseg prometa tovornih vozil po slovenskih avtocestah, ki je bil marca nad ravnmi predkriznega leta 2019.

Poraba elektrike

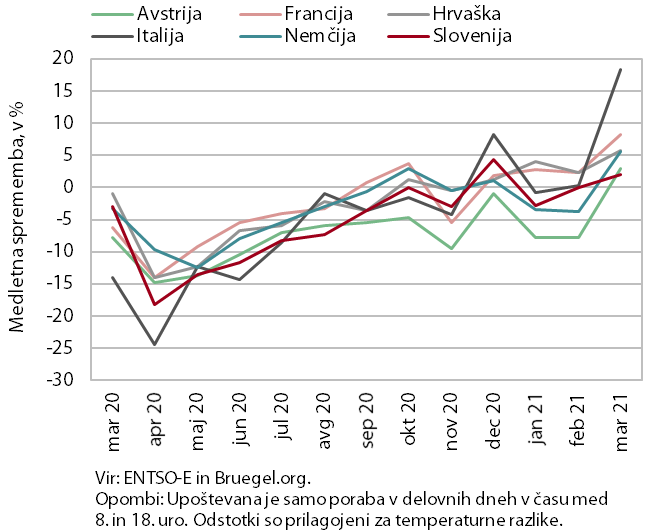

Marca je bila poraba elektrike medletno večja za 2 %, za enakim obdobjem predkriznega leta 2019 pa je zaostajala za 4 %. Na medletno večjo porabo je vplival zlasti učinek osnove, saj se je lani ob začetku epidemije sredi marca poraba elektrike zaradi sprejetja strogih zajezitvenih ukrepov občutno znižala. Medletno večjo porabo so beležile tudi naše najpomembnejše trgovinske partnerice, od 3 % v Avstriji do 18 % v Italiji. V primerjavi z marcem 2019 pa je večina držav beležila padce, največji je bil v Avstriji (-9 %), v Italiji je znašal 5 %, v Franciji in Nemčiji pa 2 oz. 3 %. Izjema je Hrvaška, kjer je bila poraba glede na marec 2019 večja za 4 %.

Poraba elektrike po odjemnih skupinah

Medletni upad industrijskega odjema elektrike se je februarja v primerjavi s prejšnjimi meseci drugega vala epidemije nekoliko poglobil, poslovnega pa zmanjšal. Industrijska poraba elektrike je bila februarja medletno nižja za 8,1 % (v zadnjih treh mesecih lanskega leta v povprečju za 3,7 %, januarja letos za 6,5 %). Medletni upad poslovnega odjema, kamor se pretežno uvrščajo storitvene dejavnosti in trgovina, se je februarja ob delni sprostitvi zajezitvenih ukrepov nekoliko zmanjšal (12,1 %), potem ko je bil novembra in januarja ob zaprtih nenujnih storitvah in trgovinah okoli 14-odstoten. Gospodinjska poraba elektrike pa je bila februarja ob večjem ostajanju doma zaradi epidemije medletno višja (7,7 %), vendar manj kot na vrhuncu drugega vala epidemije.

Promet elektronsko cestninjenih vozil na slovenskih avtocestah

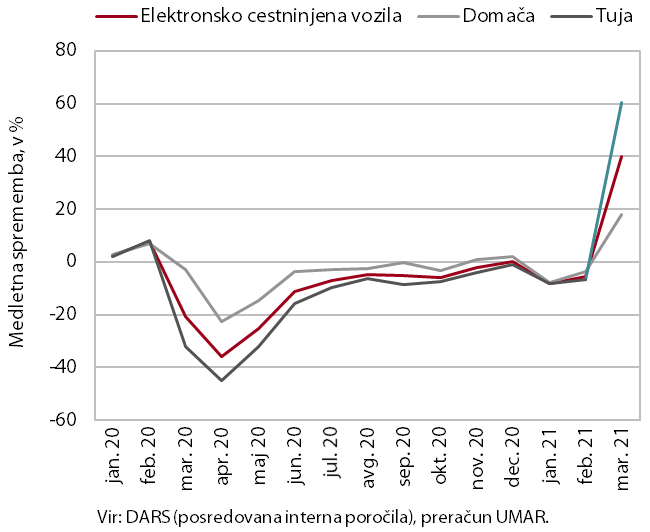

Promet tovornih vozil na slovenskih avtocestah je bil marca medletno večji za 40 %, v primerjavi z enakim obdobjem leta 2019 pa za 11 %. Promet domačih vozil je bil medletno večji za 18 %, promet tujih pa za 60 %. Tako visoke medletne rasti beležimo zlasti zaradi učinka osnove, saj je bil promet lani marca zaradi uvedbe strogih zajezitvenih ukrepov ob prvem valu epidemije od sredine meseca že močno omejen. V primerjavi z enakim obdobjem leta 2019 je bil promet domačih vozil marca večji za 15 %, promet tujih pa za 9 % (tudi zaradi dveh delovnih dni več).

Davčno potrjevanje računov

Po podatkih o davčnem potrjevanju računov je bila prodaja marca medletno večja za 34 %, v primerjavi z enakim obdobjem leta 2019 pa za 8 %. V prvih dveh tednih marca je prodaja še zaostajala za lansko, kasneje pa jo je zaradi učinka osnove močno presegla. Visoka medletna rast prodaje v drugi polovici marca je bila predvsem posledica visokih rasti prodaje v trgovini, kjer so bile lani v tem obdobju zaprte vse nenujne prodajalne. Delno pa je bila rast povezana tudi s povečano prodajo pred ponovnim zaprtjem nekaterih trgovin, razporeditvijo velikonočnih praznikov in dveh delovnih dni več, zaradi česar je bil obseg prodaje v trgovini razmeroma velik tudi v primerjavi z enakim obdobjem predkriznega leta 2019. Ob odprtju teras gostinskih lokalov v nekaterih regijah in nekaterih delujočih nastanitvenih obratih so v drugi polovici meseca visoke medletne rasti zabeležili tudi pri točenju pijač in strežbi hrane ter v nastanitvenih obratih.

Blagovna menjava – realno

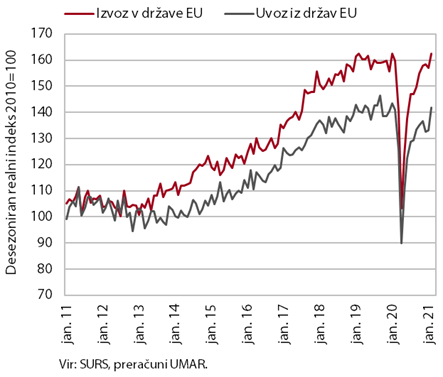

Po zastoju okrevanja blagovne menjave ob prehodu leta so bila gibanja februarja ugodnejša. Realni izvoz blaga v države EU se je povečal in presegel predkrizne ravni. Izvoz je okreval v večini glavnih dejavnosti, še naprej so bila ugodna predvsem gibanja izvoza proizvodov za vmesno porabo ter nekaterih visokotehnoloških izdelkov za široko potrošnjo. Izvozna pričakovanja so se marca opazneje izboljšala, podjetja pa so bila glede prihodnjega tujega povpraševanja bolj optimistična kot pred pričetkom epidemije. Okreval je tudi uvoz blaga, kar povezujemo predvsem z uvozom blaga za vmesno potrošnjo in aktivnostjo industrijskih dejavnosti, v manjši meri pa tudi z gibanji zasebne potrošnje ob sproščanju nekaterih zajezitvenih ukrepov.

Rast slovenskega izvoza in uvoza držav EU iz sveta, večje skupine proizvodov, 2020

Slovenski izvozni tržni delež se je v zadnjem četrtletju 2020 precej okrepil. Potem ko je prvi epidemiološki val povzročil močan upad svetovnih uvozno-izvoznih blagovnih tokov in še globlji upad slovenskega izvoza - in s tem znižanje slovenskega izvoznega deleža na svetovnem trgu - so prvi podatki za zadnje lansko četrtletje bolj spodbudni. Slabe epidemiološke razmere konec leta 2020 na gibanje slovenskega izvoznega tržnega deleža blaga niso imele večjega negativnega vpliva. Po prvih začasnih podatkih se je slovenski tržni delež na svetovnem trgu v zadnjem četrtletju celo povečal, potem ko je bil v povprečju prvih treh četrtletij leta 2020 medletno nižji za 1,7 %. V zadnjem četrtletju 2020 se je močneje okrepil tudi slovenski tržni delež na trgu EU (4 % medletno, potem ko je bil v povprečju prvih treh četrtletij 2020 nekoliko pod ravnjo predhodnega leta). Pregled po največjih skupinah proizvodov kaže, da je kljub izboljšanju proti koncu leta med najbolj prizadetimi ostalo uvozno povpraševanje držav EU po cestnih vozilih, povpraševanje po medicinskih in farmacevtskih proizvodih pa je bilo precej nad vrednostmi iz predhodnega leta. Tem se je v zadnjem lanskem četrtletju pridružila še izrazita rast uvoznega povpraševanja držav EU po električnih strojih in napravah, s še višjo rastjo slovenskega izvoza v tem segmentu.

Storitvena menjava – nominalno

Storitvena menjava s tujino je bila na začetku leta na precej nižji ravni kot v enakem obdobju lani. Po nekajmesečnem okrevanju je izvoz storitev januarja ponovno upadel in bil medletno za več kot četrtino nižji, precej nižji kot pred letom pa je ostal tudi uvoz (-17,6 %). Ukrepi za zajezitev epidemije, še zlasti zaprtje gostinskih in nastanitvenih obratov ter omejitve pri prehodu meja, so močno prizadeli turizem, kjer so bili izvozni in uvozni prihodki januarja medletno nižji za več kot 85 %. Nadaljevalo se je tudi večmesečno zniževanje menjave IKT storitev (predvsem telekomunikacijskih) ter osebnih, kulturnih in rekreacijskih storitev. Gibanja v nekaterih drugih pomembnejših storitvenih dejavnostih so bila v drugem valu epidemije ugodnejša, kljub temu pa je januarja, predvsem zaradi vremenskih razmer, medletno opazneje upadla menjava transportnih in gradbenih storitev.

Obseg proizvodnje v predelovalnih dejavnostih

Proizvodnja predelovalnih dejavnosti je februarja ostala na podobni ravni kot pretekli mesec. Po upadu v januarju se je okrepila proizvodnja v srednje visoko tehnološko zahtevnih panogah. Rast se je nadaljevala v srednje nizko in nizko tehnološko zahtevnih panogah, v visoko tehnološko zahtevnih panogah pa je proizvodnja upadla. Podobno kot v preteklem mesecu je bila proizvodnja predelovalnih dejavnosti medletno nižja, kar je ob visoki lanski osnovi predvsem posledica upada v visoko in nizko tehnološko zahtevnih panogah. Slabši rezultat visoko tehnološko zahtevnih panog je bil posledica medletnega upada v farmacevtski industriji, v nizko tehnološko zahtevnih panogah pa je bil upad širše osnovan. Proizvodnja je medletno stagnirala v srednje nizko in srednje visoko tehnološko zahtevnih panogah. V slednjih je imela najbolj negativen prispevek avtomobilska industrija.

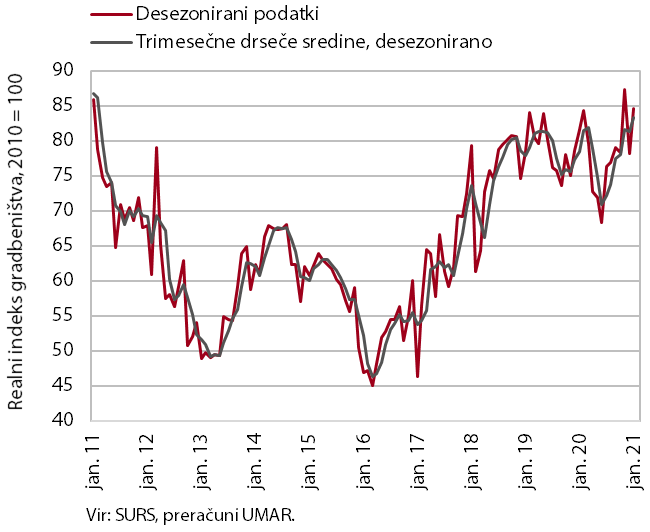

Aktivnost v gradbeništvu

Gradbena aktivnost se je januarja povečala. Vrednost opravljenih del se je povečala za 8,3 % in bila za 4,2 % višja kot pred letom. V primerjavi z letoma 2018 in 2019 je bila aktivnost v zadnjih mesecih znatno višja v gradnji stanovanjskih stavb, nekoliko višja v gradnji inženirskih objektov, v gradnji nestanovanjskih stavb in specializiranih gradbenih delih pa je bila na podobni ravni.

Podatki o zalogi pogodb in novih pogodbah v gradbeništvu ne kažejo enotne slike. Vrednost zaloge pogodb, ki se je že od sredine leta 2020 počasi zniževala, se je januarja močno znižala in bila 15 % nižja kot pred letom. Vrednost novih pogodb pa se je proti koncu leta 2020 in v januarju povečala in bila v zadnjih treh mesecih približno za tretjino višja kot pred letom.

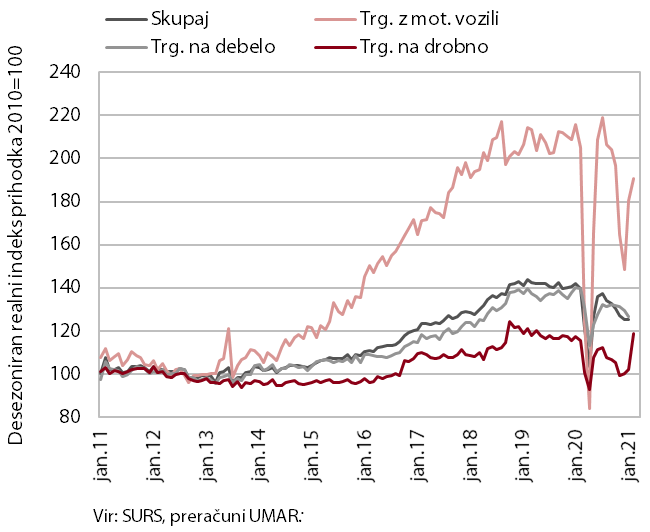

Prihodek v trgovini

Skupna prodaja v trgovini je bila januarja podobna kot mesec prej, februarja pa se je ob odprtju vseh neživilskih prodajaln po predhodnih podatkih močneje okrepila. Prodaja je bila januarja manjša v trgovini na debelo, okrepila pa se je v trgovini z motornimi vozili in v trgovini na drobno. Slednja se je kljub precejšnjem zmanjšanju prodaje neživil ob ponovnem zaprtju večine neživilskih prodajaln povečala zaradi okrepljene prodaje živil in motornih goriv. Ob odprtju vseh trgovin in odpravi omejitev gibanja na občine se je po predhodnih podatkih v februarju okrepila prodaja v vseh segmentih trgovine, najbolj, skoraj za tretjino, v trgovini na drobno z neživili.

Prihodek v tržnih storitvah

Prihodek večine tržnih storitev se je januarja povečal. Realni prihodek v strokovno-tehničnih dejavnostih se je ob ponovni rasti v arhitekturno-projektantskih storitvah še pospešil. Rast je bila visoka tudi v drugih poslovnih dejavnostih, predvsem kot posledica zaustavitve upadanja prihodka v zaposlovalnih storitvah. Prihodek se je povečal tudi v informacijsko-komunikacijskih dejavnostih, kjer so se tako na domačem kot tujem trgu povečali prihodki računalniških storitev. Prihodek v prometu se je zmanjšal zaradi poslabšanja v cestnem in pristaniškem blagovnem prometu, v gostinstvu pa zaradi nadaljnjega zaprtja večine nastanitvenih in gostinskih obratov.

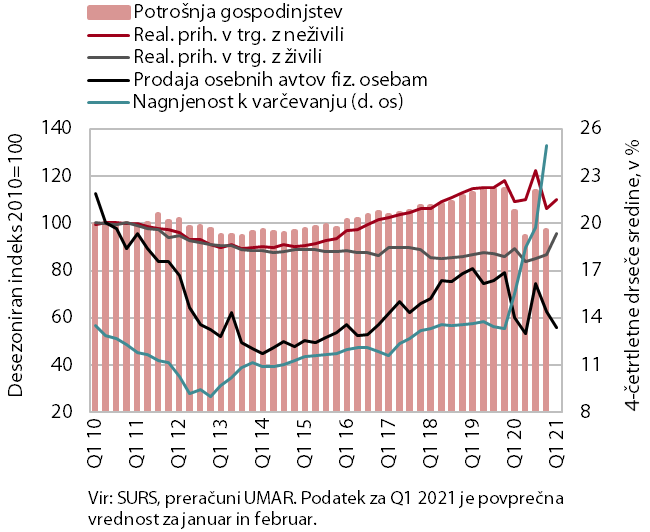

Izbrani kazalniki potrošnje gospodinjstev

Trošenje gospodinjstev se je po januarskem poslabšanju februarja nekoliko povečalo, a ostalo nižje kot pred letom. Ob odprtju nekaterih prodajaln in storitev ter odpravi omejitve gibanja med občinami so se povečali predvsem izdatki gospodinjstev v trgovini na drobno z neživili in z živili ter za nekatere osebne storitve. Visok medletni upad izdatkov gospodinjstev se je nadaljeval v tistih storitvenih dejavnostih, ki so nadalje ostale pretežno zaprte (predvsem v nastanitvenih in gostinskih obratih ter kulturnih in razvedrilnih dejavnostih). Stopnja varčevanja gospodinjstev je ob stabilnem razpoložljivem dohodku (na kar so vplivali tudi vladni ukrepi za omejitev posledic epidemije) na začetku leta ostala visoka. Ob nekoliko povečanem trošenju gospodinjstev je bila po naši oceni nekoliko nižja kot v lanskem zadnjem četrtletju, ko je bila s 30,2 % kar za 20,8 o. t. višja kot v enakem obdobju leta 2019.

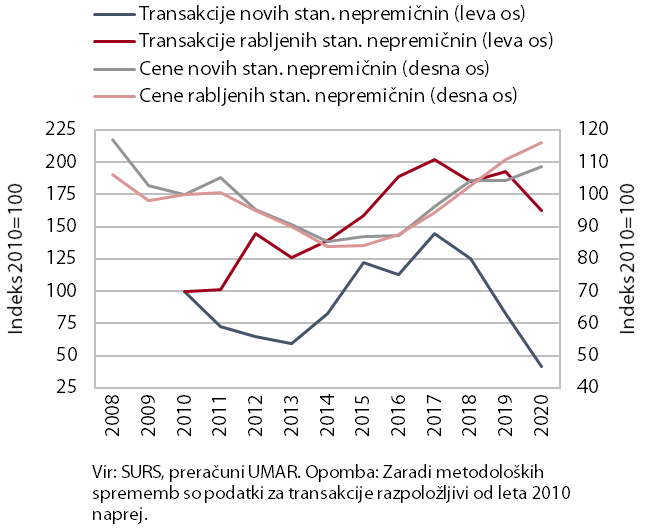

Nepremičnine, 4. četrtletje 2020

Rast cen stanovanjskih nepremičnin se je leta 2020 v povprečju nekoliko umirila; promet z njimi se je ob zajezitvenih ukrepih še zmanjšal. V povprečju leta so bile cene medletno višje za 4,6 % (v letih 2018 in 2019 za 8,7 % oz. 6,7 %). Zvišale so se zlasti zaradi višjih cen rabljenih stanovanjskih nepremičnin, predvsem stanovanj (5,4 %). Tretje leto zapored so se bolj zvišale cene rabljenih stanovanj izven Ljubljane (6,5 %), ki so lani povprečno ceno iz leta 2008 presegle za petino. Cene rabljenih stanovanj v Ljubljani, kjer se je rast začela prej kot v preostali Sloveniji, so raven iz leta 2008 presegle za 7,3 %. Medletno so bile višje tudi cene novih stanovanjskih nepremičnin, s katerimi pa se je opravilo manj kot 3 % vseh transakcij. Visoko, več kot 13-odstotno, rast so dosegle cene družinskih hiš, ki pa so še zaostajale za cenami iz leta 2008 (za 14,6 %). Rast cen novih stanovanj je bila nižja (za 2,1 % ob najnižjem številu transakcij z njimi v zadnjih enajstih letih).

Gospodarska klima

Razpoloženje v gospodarstvu se je marca nadalje izboljšalo. Zaupanje v izvoznem delu gospodarstva in gradbeništvu, ki v drugem valu epidemije nista bila vidneje prizadeta, se je marca nadalje precej izboljšalo in bilo na višjih ravneh kot pred pričetkom epidemije. S sproščanjem nekaterih zajezitvenih ukrepov se je na mesečni ravni precej izboljšalo tudi zaupanje v močneje prizadeti trgovini, v storitvenih dejavnostih pa se je rast kazalnika po dveh zaporednih mesecih naraščanja ustavila. Zaupanje potrošnikov, ki so pesimistični predvsem glede prihodnjih gospodarskih razmer, se je marca poslabšalo in bilo tako kot pri trgovini in storitvah nižje kot pred letom.

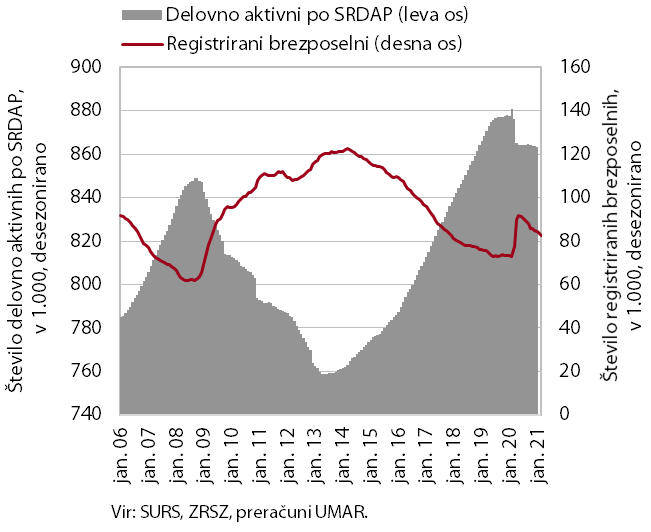

Število delovno aktivnih in registriranih brezposelnih oseb

Zmanjševanje števila registriranih brezposelnih se je marca še nekoliko okrepilo. Ob ohranjanju interventnih ukrepov rast decembra in januarja ni bistveno odstopala od sezonskih povišanj v enakem obdobju preteklih let. Konec januarja se je ustavila, februarja pa je bil že opazen sezonski upad števila brezposelnih, ki se je marca še nekoliko okrepil. Konec marca je bilo brezposelnih 82.638 oseb, kar je 6,1 % manj kot konec februarja in 6,1 % več kot pred letom.

Število delovno aktivnih je bilo januarja medletno manjše za 1,5 %, kar je podobno kot v predhodnih mesecih. Zaposlenost je medletno najbolj upadla v gostinstvu in drugih raznovrstnih dejavnostih, ki so jih zajezitveni ukrepi najbolj prizadeli, medtem ko se je v zdravstvu in socialnem varstvu najbolj povečala.

Povprečna bruto plača na zaposlenega

Januarja se je nadaljevala medletna rast plač, na katero so še naprej pomembno vplivala predvsem izplačila kriznih dodatkov v javnem sektorju. Proti koncu lanskega leta in januarja letos se je s ponovnim izplačevanjem dodatkov (izredno izplačilo dodatka za nevarnost in posebne obremenitve ter izplačilo dodatka za delo v rizičnih razmerah po kolektivni pogodbi) znova povišala medletna rast plač v javnem sektorju, daleč najbolj v socialni oskrbi in zdravstvu (januarja za 41,9 %; v celotnem javnem sektorju za 18,4 %). V zasebnem sektorju se rast v drugem valu epidemije ni zvišala. Izjema je le decembrsko povišanje (za 5,3 %), predvsem zaradi izplačil božičnic in 13. plač, januarja pa je bila rast plač medletno ponovno nekoliko nižja (za 3,7 %).

Cene življenjskih potrebščin

Cene življenjskih potrebščin so bile marca medletno višje prvič po lanskem juliju. K rasti so prispevale predvsem višje cene energentov. Cene električne energije so bile medletno višje za skoraj 40 %, kar je posledica občutne pocenitve na začetku prvega vala epidemije, ko je vlada gospodinjstvom in določenim manjšim poslovnim odjemalcem začasno oprostila plačevanje prispevkov. Tudi medletni padec cen naftnih derivatov se je zaradi tekoče rasti cene nafte in nižje osnove precej upočasnil. Zniževanje cen poltrajnega blaga se je marca na medletni ravni (-5,8 %) nadalje okrepilo in bilo najizrazitejše od leta 2006. K temu je ponovno največ prispevalo precej drugačno sezonsko gibanje cen obleke in obutve kot v preteklih letih. To povezujemo z manjšim povpraševanjem zaradi zajezitvenih ukrepov, trgovci pa se za spodbujanje prodaje v še večji meri poslužujejo popustov in drugih prodajnih poti (spletna prodaja). Nekoliko nižje, za 0,3 %, so bile tudi cene trajnega blaga. Medletni padec cen storitev pa se je ohranil okoli ravni iz preteklega meseca (-0,4 %).

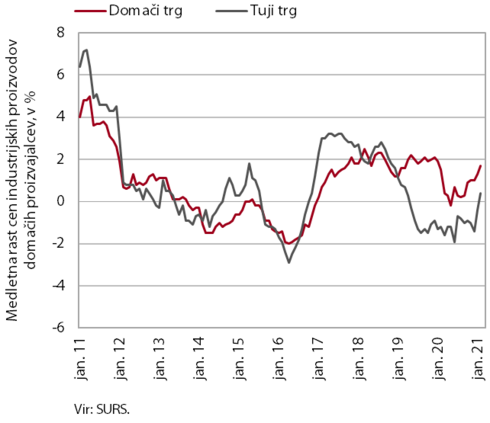

Cene industrijskih proizvodov slovenskih proizvajalcev

Cene industrijskih proizvodov slovenskih proizvajalcev so se februarja ponovno okrepile in bile medletno višje za 1 %. Ocenjujemo, da so k rasti poleg razmeroma ugodne aktivnosti v industriji prispevale tudi dražje surovine na mednarodnih trgih. Medletna rast cen proizvodov na domačem trgu se je tako nadalje povečala in bila z 1,7 % najvišja po januarju lani. Najhitreje so naraščale cene v skupini proizvodov za investicije (3,2 %) in v skupini surovin (2,4 %). Medletna rast cen na tujih trgih je bila skromnejša (0,4 %), kar je predvsem posledica izrazitejšega znižanja cen v preteklem letu. Tekoča rast v prvih dveh mesecih letos je namreč celo nekoliko višja od rasti cen na domačem trgu.

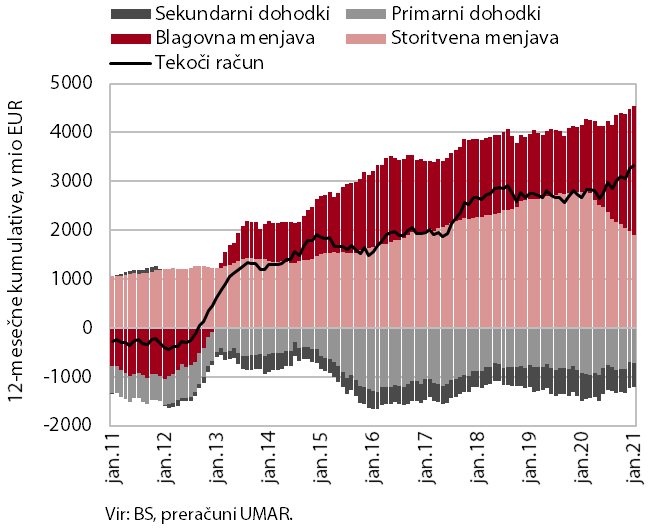

Tekoči račun plačilne bilance

Presežek tekočega računa plačilne bilance je ostal visok in je večinoma odražal gibanja v menjavi blaga in storitev. K medletno višjemu presežku, ki je v zadnjih dvanajstih mesecih do januarja znašal 3,3 mrd EUR (6,9 % ocenjenega BDP), je ob izboljšanih pogojih menjave največ prispeval višji blagovni presežek. Presežek tekočega računa se je medletno okrepil tudi zaradi nižjih neto odlivov primarnih in sekundarnih dohodkov. Neto odlivi primarnih dohodkov so bili medletno nižji zaradi manjšega neto odliva dohodkov od lastniškega kapitala neposrednih naložb ter več prejetih subvencij iz proračuna EU za skupno kmetijsko in ribiško politiko. Neto odlivi sekundarnih dohodkov pa so bili nižji zlasti zaradi manjših plačil tekočih davkov na dohodek in premoženje ter manjših plačil socialnih prispevkov tujini. Storitveni presežek se je nadalje znižal predvsem zaradi zmanjšanja presežka v segmentu menjave potovanj, ki ga je epidemija zelo prizadela.

Krediti domačim nebančnim sektorjem

Obseg kreditov domačim nebančnim sektorjem je bil tudi na začetku letošnjega leta medletno manjši, februarja za 2,5 %. Kreditiranje podjetij in NFI se medletno zmanjšuje že od druge polovice preteklega leta, v prvih dveh mesecih pa je bil medletno manjši tudi obseg kreditov gospodinjstvom. Obseg potrošniških posojil je bil zaradi sprejetih obvezujočih makrobonitetnih ukrepov, ki so zaostrili pogoje zadolževanja, in ukrepov za zajezitev epidemije medletno manjši za več kot 8 %, za več kot 5 % pa je bil manjši tudi obseg ostalih posojil gospodinjstvom (negativna stanja na računih). Rast stanovanjskih posojil se je ohranila blizu 4 %. Manjše trošenje gospodinjstev ter manjša poslovna in investicijska aktivnost podjetij vplivata na rast vlog domačih nebančnih sektorjev, ki se postopoma krepi in je bila februarja medletno 12,3-odstotna. Ob ničelnih obrestnih merah še naprej naraščajo le vloge čez noč. Delež nedonosnih terjatev merjen z zamudami nad 90 dni se je na začetku leta ohranil okrog 1 %.

Obveznica, 1. četrtletje

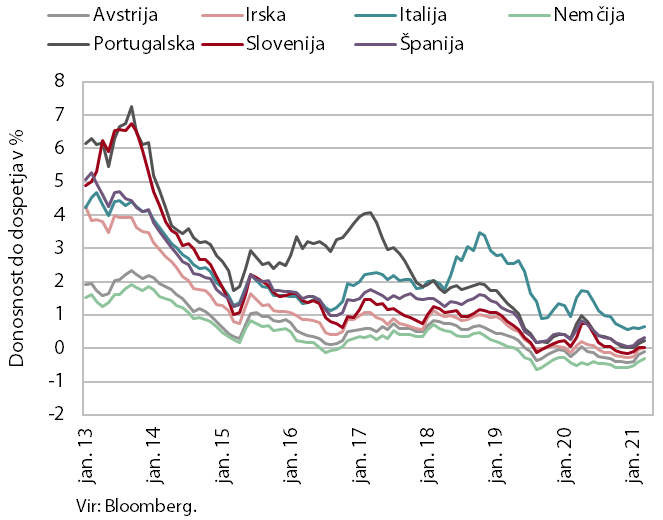

Razmere na obvezniških trgih držav članic evrskega območja so v prvem četrtletju ostale ugodne. Ob rasti cen življenjskih potrebščin in pričakovani rasti javnega dolga zaradi obsežnih podpornih ukrepov za blaženje posledic epidemije je sredi četrtletja sicer prišlo do povišanja zahtevanih donosnosti na trgih državnih obveznic evrskega območja. Razmere so se nato po odločitvi ECB, da bo v okviru že obstoječega izrednega programa nakupa vrednostnih papirjev ob pandemiji (PEPP) v drugem četrtletju občutno povečala nakupe vrednostnih papirjev, postopoma umirile. Donosnost do dospetja slovenske obveznice se je v primerjavi z zadnjim lanskim četrtletjem povišala za približno 10 b. t., na -0,01 %. Razmik do nemške obveznice pa se je znižal na eno izmed najnižjih ravni po letu 2007, na 40 b. t..

Konsolidirana bilanca javnega financiranja

Primanjkljaj konsolidirane bilance javnega financiranja je v prvih dveh mesecih leta 2021 znašal 633 mio EUR. Prihodki so bili v tem obdobju blizu lanske ravni (-0,1 %). Med njimi so se zaradi okrnjene gospodarske aktivnosti ter odlogov davčnih plačil in znižanih akontacij v skladu z interventno zakonodajo znižali nekateri davčni prihodki. Ob rasti plač so bili medletno višji prihodki iz socialnih prispevkov in dohodnine, prav tako tudi nedavčni prihodki. Odhodki so bili tudi v prvih dveh mesecih leta močno povišani (medletno za 17,7 %), na kar so vplivala izplačila povezana z ukrepi za blažitev posledic epidemije. Teh je bilo iz državnega proračuna v januarju in februarju za 522 mio EUR, največ za delno povračilo nekritih fiksnih stroškov, mesečni temeljni dohodek, povračila nadomestila plače za začasno čakanje na delo in dodatke zaposlenim v javnem sektorju. To se je pokazalo v okrepljeni rasti subvencij, transferov posameznikom in gospodinjstvom ter sredstev za plače. Investicije, kjer je letos predvidena močna okrepitev na letni ravni, so bile v prvih dveh mesecih še pod lansko ravnijo.

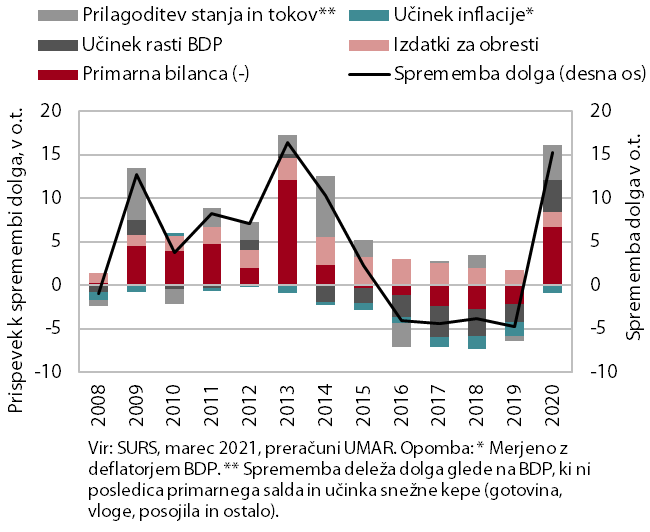

Prispevki k spremembi dolga sektorja država, o. t.

Primanjkljaj sektorja država je v letu 2020 znašal 8,4 % BDP, dolg pa 80,8 % BDP. Rast prihodkov se je že v letu 2019 precej upočasnila zaradi umirjanja rasti gospodarske aktivnosti, znižanja obdavčitve (regres) in znižanja prihodkov države iz lastnine zaradi prodaj lastniških deležev, v letu 2020 pa so se prihodki znižali (-4,6 %). Na to je najbolj vplivalo ciklično znižanje davčnih prihodkov in nadaljnje davčne razbremenitve (dohodnina, trošarine na energente), pa tudi oprostitev davčnih obveznosti, ki jih je omogočila interventna zakonodaja. Še nadalje so se znižali prihodki države iz lastnine. Rast izdatkov se je v letih 2018–2019 postopoma krepila zaradi sproščanja ukrepov, ki so bili v veljavi vrsto let po finančni krizi, novih zakonskih obveznosti (zlasti na področju socialnih transferjev in plač) in močnejšega povečanja investicij sektorja država, ki so se dvignile z zgodovinsko najnižjih ravni v letih 2016 in 2017. V letu 2020 pa je bila še močnejša okrepitev rasti izdatkov povezana zlasti z interventnimi ukrepi za blažitev posledic epidemije (okoli 5,4 % BDP). Nadalje so se tudi v letu 2020 okrepile investicije, trajno pa tudi nekateri drugi izdatki (sredstva za zaposlene zaradi naraščanja zaposlenosti in dogovora o plačah v javnem sektorju iz leta 2018, izdatki za osebno asistenco idr.). Poleg visokega primanjkljaja je na povečanje dolga v letu 2020 vplivalo tudi znatno predfinanciranje državnega proračuna (3,5 mrd EUR) za pokritje prihodnjih obveznosti.

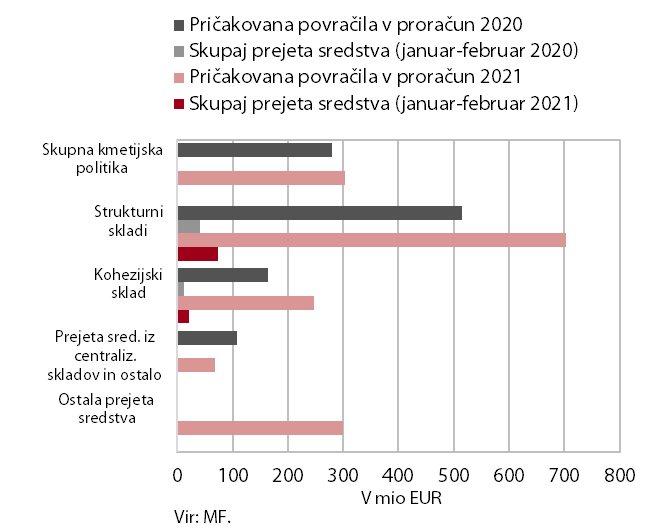

Prejeta sredstva iz proračuna EU

Neto položaj državnega proračuna do proračuna EU je bil v prvih dveh mesecih letošnjega leta negativen (- 65,9 mio EUR). Slovenija je v proračun EU vplačala 161,6 mio EUR (28,6 % v proračunu načrtovanih letnih vplačil), prejela pa 95,7 mio EUR (5,9 % načrtovanih prihodkov). Prihodnje mesece bodo vplačila v proračun EU sorazmerno nižja, saj je bila s plačilom obveznosti za prva dva meseca plačana več kot tretjina letošnjih obveznosti proračuna RS do proračuna EU. Največji del prihodkov so predstavljala sredstva iz strukturnih skladov (77,8 % vseh povračil v državni proračun) ter sredstva iz Kohezijskega sklada (22 %), občutno nižji pa je bil delež sredstev iz Skupne kmetijske in ribiške politike (0,2 %).