Ekonomsko ogledalo

Ekonomsko ogledalo 2/2022

V Sloveniji večina kazalnikov kaže na ohranjanje razmeroma ugodnih gibanj gospodarske aktivnosti ob koncu lanskega leta. V zadnjem lanskem četrtletju sta se proizvodnja predelovalnih dejavnosti in blagovna menjava precej povečali, izvozna pričakovanja ostajajo visoka. Tudi trošenje gospodinjstev je v zadnjem četrtletju 2021 ostalo visoko, na kar je delno vplivala nizka lanska osnova. Zaradi močnejšega vpliva zajezitvenih ukrepov pa skupna prodaja v gostinskih, kulturnih in razvedrilnih storitvah ter pri igrah na srečo in v potovalnih agencijah še zaostaja za predkrizno ravnjo. Razpoloženje v gospodarstvu se je januarja v večini dejavnosti ponovno nekoliko izboljšalo, v predelovalnih dejavnostih in med potrošniki pa je ostalo na enaki ravni kot decembra lani. Inflacija se je januarja ob hitri rasti cen energentov, hrane in storitev precej okrepila. Razmere na trgu dela ostajajo dobre, registriranih brezposelnih oseb je bilo v začetku leta 67.834 (za 25,9 % manj kot januarja lani), nadaljeval se je tudi upad dolgotrajno brezposelnih. V izbrani temi smo se tokrat posvetili vprašanju plačilne sposobnosti poslovnih subjektov med koronavirusno krizo. Med drugim ugotavljamo tudi, da je bilo v zadnjih dveh letih v Poslovni register več vpisanih kot izbrisanih poslovnih subjektov.

Četrtletna gospodarska rast v naših pomembnejših gospodarskih partnericah

Gospodarska rast evrskega območja se je v zadnjem lanskem četrtletju v primerjavi s četrtletjem prej precej upočasnila, podobna gibanja se nadaljujejo tudi v začetku letošnjega leta. Po prvi oceni Eurostata se je BDP v primerjavi s tretjim četrtletjem zvišal za 0,3 % (medletno je bil višji za 4,6 %) in s tem dosegel predkrizno raven. Izmed naših pomembnejših gospodarskih partneric sta četrtletno rast beležili Francija in Italija (0,7 % in 0,6 %), nemški in avstrijski BDP pa sta upadla za 0,7 % in 2,2 %. Razpoložljivi kazalniki nakazujejo, da se je upočasnjevanje gospodarske rasti evrskega območja nadaljevalo tudi v začetku prvega letošnjega četrtletja. Vrednost sestavljenega kazalnika PMI je bila januarja najnižja v zadnjih enajstih mesecih, na kar je ob rasti okužb z omikronom in zaostrovanju zajezitvenih ukrepov vplivalo znižanje kazalnika za storitve. Poslabšanje epidemičnih razmer pa ni vplivalo na kazalnik za predelovalne dejavnosti, saj se je ta zvišal na najvišjo vrednost v zadnjih petih mesecih, k čemur je prispevalo tudi poročanje podjetij o popuščanju pritiskov v dobavnih verigah.

Napovedi gospodarske rasti Mednarodnega denarnega sklada (IMF)

Po napovedih mednarodnih institucij se bo gospodarska rast v večini pomembnejših svetovnih gospodarstev letos upočasnila. Po lanskem 5,9-odstotnem odboju IMF svetovnemu gospodarstvu za letos napoveduje 4,4-odstotno rast, kar je pol odstotne točke manj, kot je napovedal oktobra lani. Za leto 2023 je predvidena nadaljnja upočasnitev, na 3,8 %. Napovedi so ob vztrajanju pandemije, višjih cenah energije in motnjah v dobavnih verigah ter posledično višji inflaciji precej poslabšane v obeh največjih svetovnih gospodarstvih, pa tudi v naši najpomembnejši izvozni partnerici, Nemčiji. Po lanski skromni, 2,8-odstotni, rasti Nemčiji IMF in EK letos napovedujeta 3,8- oz. 3,6-odstotno krepitev BDP. Podobno rast naj bi letos imeli tudi Italija in Francija (lani 6,2- oz. 7-odstotno). Napovedi spremljajo številna tveganja, med drugim potek pandemije, zaostrovanje denarne politike v ZDA in njene posledice za pogoje financiranja po svetu, motnje v dobavnih verigah, višje cene energentov in morebitni plačni pritiski, ki bi se prenesli v še višjo inflacijo, ter povečanje težav v kitajskem nepremičninskem sektorju.

Cene surovin

Cene surovin na mednarodnih trgih so se januarja večinoma zvišale. Povprečna dolarska cena nafte Brent se je ob omejeni ponudbi in geopolitičnih napetostih zvišala za 16,5 % na 86,5 USD za sod (medletno je bila višja za 57,9 %). Cene zemeljskega plina na evropskem trgu so se januarja v primerjavi z mesecem prej znižale za 25,7 %, medletno pa ostale višje za 288,8 %. Cene energentov še naprej največ prispevajo k visoki medletni inflaciji, ki je bila v evrskem območju januarja 5,1-odstotna. Po podatkih Svetovne banke so se januarja na mednarodnih trgih zvišale tudi cene neenergetskih surovin, v primerjavi z mesecem prej za 4 %, medletno pa za 8 %. Višje cene energentov močno vplivajo na višje stroške proizvodnje neenergetskih surovin, najbolj so se tako na mesečni ravni zvišale cene kovin in mineralov (za 7,3 %), medletno pa cene gnojil (za 141,8 %). Po napovedi IMF naj bi se cene neenergetskih surovin po lanski visoki rasti letos povišale še za okoli 3 %, nato pa leta 2023 upadle.

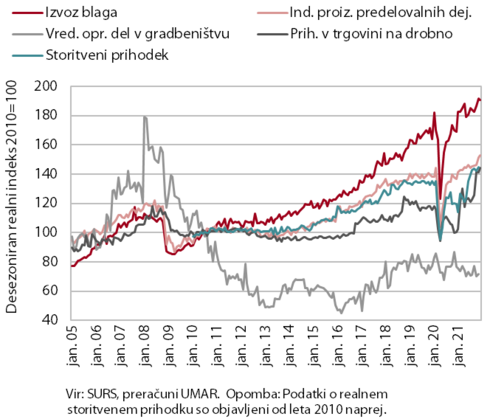

Kratkoročni kazalniki gospodarskih gibanj v Sloveniji

V Sloveniji večina kazalnikov kaže na ohranjanje relativno ugodnih gibanj gospodarske aktivnosti ob koncu lanskega leta, negotovosti zaradi epidemičnih razmer pa so še prisotne v storitvenih dejavnostih. Proizvodnja predelovalnih dejavnosti se je v zadnjem četrtletju lanskega leta precej povečala, prav tako tudi blagovna menjava, izvozna pričakovanja pa v začetku letošnjega leta ostajajo visoka. Trošenje gospodinjstev se je v zadnjem četrtletju preteklega leta povečalo v trgovini z neživili, močno pa se je povečala tudi prodaja v trgovini z motornimi gorivi, na kar je ob večjem prometu tovornih vozil vplivala tudi prodaja tranzitnim kupcem. Ob koncu lanskega leta se je prodaja ponovno povečala tudi v tržnih storitvah, kjer so le še storitve potovalnih in zaposlovalnih agencij močno zaostajale za ravnmi izpred epidemije. Aktivnost v gradbeništvu je ob koncu lanskega leta ostala medletno nižja. Zaradi naraščanja cen surovin in pomanjkanja delovne sile pa je bila še naprej visoka rast cen gradbenih storitev. K povečanju storitvene menjave je največ prispevala rast v transportu, višja je bila tudi menjava gradbenih in ostalih poslovnih storitev, medtem ko je okrevanje storitev, povezanih s turizmom, zastalo. Po podatkih o davčnem potrjevanju računov je bila prodaja januarja medletno večja za 30 %, kar je tudi posledica lanske nizke osnove zaradi zajezitvenih ukrepov, in za 7 % manjša kot januarja 2020; za predkrizno ravnjo znatno zaostajajo gostinske, kulturne in razvedrilne storitve ter igre na srečo, manjša pa je bila tudi prodaja v trgovini. Razpoloženje v gospodarstvu se je januarja v večini dejavnosti nekoliko izboljšalo, v predelovalnih dejavnostih in med potrošniki pa je ostalo na enaki ravni kot decembra lani.

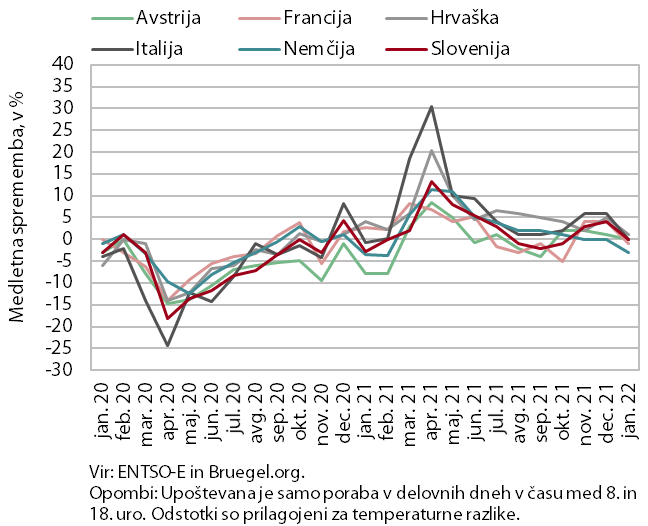

Poraba elektrike

Poraba elektrike je bila januarja približno enaka kot januarja 2021, v primerjavi z januarjem 2020 pa nižja za 2 %. Takšna gibanja lahko pripišemo tudi motnjam v delovnih procesih zaradi odsotnosti zaposlenih, ki ga je povzročilo hitro širjenje različice omikron. Podobna gibanja so bila značilna tudi za naše glavne trgovinske partnerice. V Avstriji in Italiji je bila januarja poraba približno enaka kot januarja 2021, v Nemčiji in Franciji je bila nižja za 3 oziroma 1 %, na Hrvaškem pa višja za 1 %. V primerjavi z januarjem 2020 je večina naših partneric beležila nižjo porabo, Avstrija za 4 %, Francija, Italija in Nemčija pa za okoli 2 %. Izjema je bila Hrvaška, ki je imela za 6 % višjo porabo kot januarja 2020.

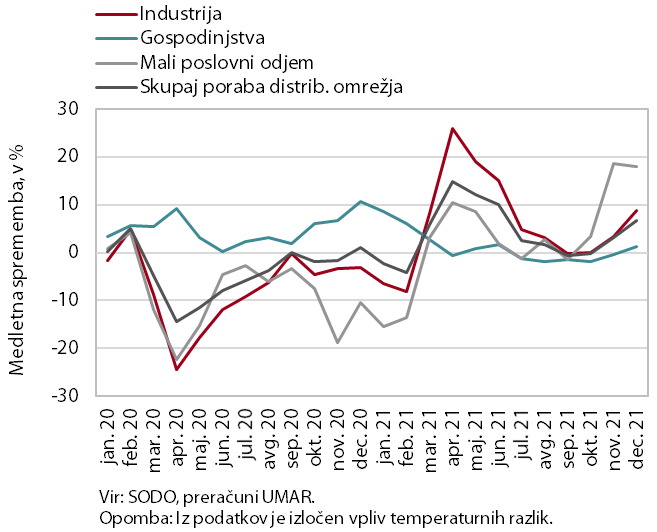

Poraba elektrike po odjemnih skupinah

Poraba elektrike je bila decembra lani v vseh odjemnih skupinah višja kot decembra 2019 in 2020. Industrijska poraba je bila glede na december 2020 višja za 8,8 %, tudi zaradi ugodnejše razporeditve praznikov z vidika delovanja industrije v decembru 2021. Občutno višja (za 18,1 %) kot decembra 2020 je bila poraba malega poslovnega odjema, na kar je pomembno vplivala nizka osnova v decembru 2020, saj so bili takrat v veljavi zajezitveni ukrepi, ki so omejevali zlasti delovanje trgovine in storitvenih dejavnosti. Gospodinjska poraba je za 1,4 % presegla tisto iz decembra 2020, ob že visoki takratni osnovi. V primerjavi z decembrom 2019 je bila predvsem zaradi ugodnejše razporeditve praznikov industrijska poraba višja za 5,4 %, poraba malega poslovnega odjema pa za 5,9 %. Gospodinjska poraba je bila glede na december 2019 zaradi razlogov, povezanih z epidemijo, višja za 12,3 %.

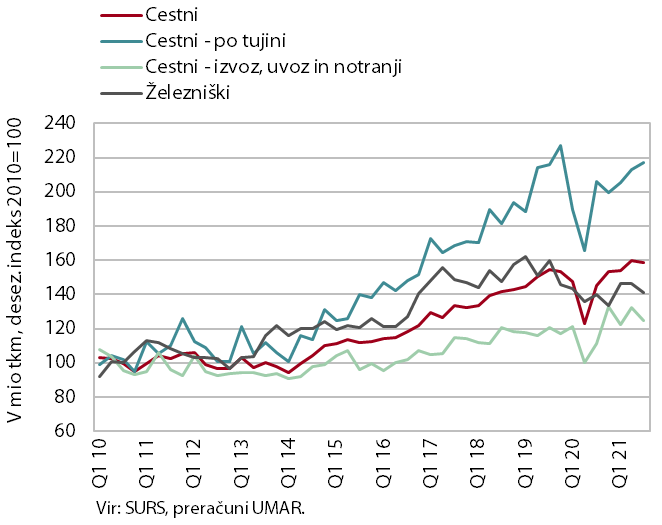

Obseg cestnega in železniškega blagovnega prometa

Obseg cestnega in železniškega blagovnega prometa se je v tretjem četrtletju 2021 nekoliko znižal, pri čemer je obseg cestnega prometa ohranil visoko raven. Zaradi nizke lanske osnove pred drugim valom epidemije je bil obseg cestnega prometa medletno višji za skoraj desetino in je nekoliko presegal tudi raven iz tretjega četrtletja 2019. Medčetrtletno se je obseg cestnih prevozov slovenskih prevoznikov po tujini povečal za 2 %, obseg cestnih prevozov, ki vsaj delno potekajo po Sloveniji (izvoz, uvoz in notranji prevoz skupaj), pa se je znižal za 5 %. Železniški prevoz blaga, ki se je zniževal že pred epidemijo, je bil medletno malenkost višji, za enakim obdobjem v letu pred epidemijo pa je zaostajal za 12 %.

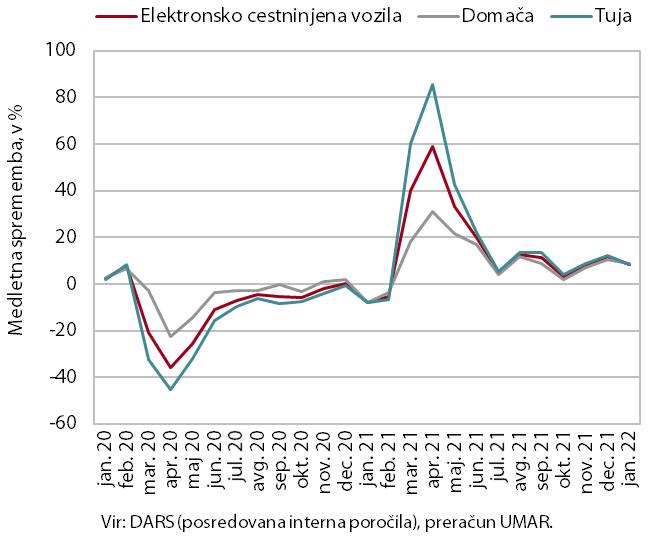

Promet elektronsko cestninjenih vozil na slovenskih avtocestah

Promet tovornih vozil na slovenskih avtocestah je bil januarja medletno večji za 9 %. Medletna rast je bila, bolj kot z vplivom nižje osnove zaradi drugega vala epidemije lani, povezana z dodatnim delovnim dnevom. Glede na januar 2019 je bil obseg prometa tovornih vozil ob enakem številu delovnih dni večji za 2 %, v primerjavi s tudi še predepidemijskim januarjem 2020 pa enak. Delež prometa tujih vozil je v letošnjem januarju znašal 61 %, enako kot tudi v prvem mesecu prejšnjih treh let. Januarja je sicer promet v običajnih letih zaradi praznikov in vremena (skupaj z avgustom in decembrom) eden od treh z najnižjim mesečnim prometom.

Prodaja na osnovi davčno potrjenih računov

Po podatkih o davčnem potrjevanju računov je bila prodaja januarja medletno večja za 30 %, glede na enako obdobje leta 2019 pa za 4 %. Medletna rast je bila glede na decembrsko manjša, kar je bila tudi posledica poslabšanja epidemičnih razmer. Posledično se je povečalo število ljudi v karantenah, izolacijah in samoizolacijah, kar se je odrazilo v nižji medletni rasti prodaje v vseh panogah. Čeprav nižja, pa je še vedno ostala zelo visoka medletna rast v dejavnostih, ki so bile na začetku leta 2021 še vedno skoraj v celoti zaprte – to so bile predvsem storitve, povezane s turizmom. Skupna prodaja je bila za 4 % večja glede na januar 2019. Glede na januar 2020 pa je zaostajala za 7 %, kar je bila posledica manjše prodaje v trgovini (predvsem z motornimi vozili, pa tudi v trgovini na drobno, kjer se je konec januarja in kasneje februarja 2020 prodaja zaradi povečanja zalog prebivalstva močneje povečala). Visok zaostanek za ravnmi prodaje iz januarja 2019 ali 2020 pa je ostal v gostinskih, kulturnih in razvedrilnih storitvah ter pri igrah na srečo in v potovalnih agencijah.

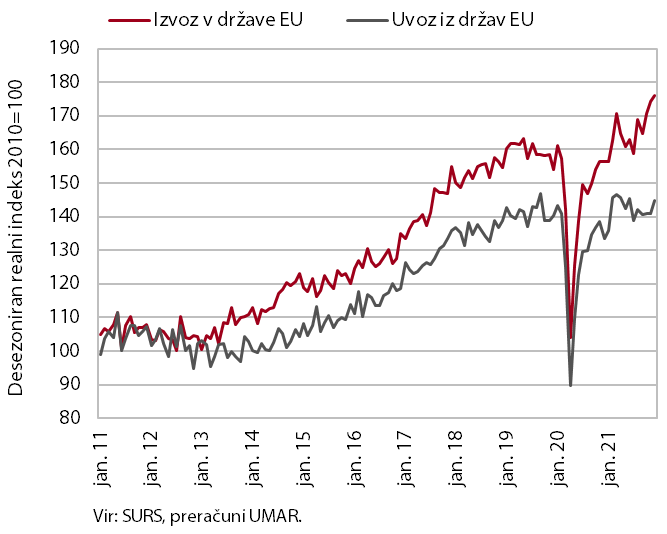

Blagovna menjava – realno

Blagovna menjava se je v zadnjem lanskem četrtletju povečala in opazno presega ravni izpred epidemije. V primerjavi s četrtletjem prej se je realni izvoz blaga močno povečal, opazno višji je bil predvsem realni izvoz v države EU (za 6,8 %, desez.). Po predhodnih podatkih je k temu največ prispevala rast izvoza v Italijo in Nemčijo, po daljšem obdobju upadanja pa je nekoliko okreval tudi izvoz vozil. Po upadu v tretjem četrtletju je bil višji tudi uvoz iz držav EU (za 1,6 %, desez.). Medletno sta bila v zadnjem četrtletju izvoz in uvoz v in iz držav EU višja (za 11,4 % oziroma 4,2 %), opazno sta presegla tudi ravni iz enakega obdobja leta 2019, pri čemer je bila rast uvoza počasnejša. Na začetku letošnjega leta ostajajo izvozna pričakovanja visoka, njihova mesečna nihanja pa kažejo na nadaljevanje negotovosti, ki izhaja predvsem iz mednarodnega okolja.

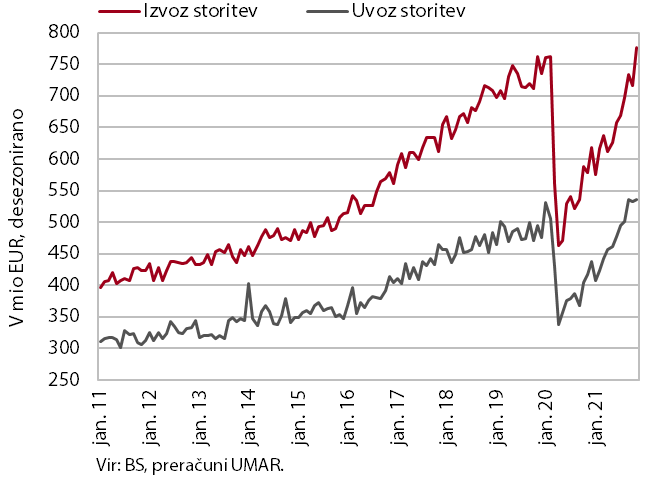

Storitvena menjava – nominalno

Storitvena menjava se je novembra lani povečala in je presegla ravni pred epidemijo. K povečanju je največ prispevalo okrevanje storitev v dejavnosti transporta, višja je bila tudi menjava gradbenih in ostalih poslovnih storitev. Nižja pa je bila menjava IKT storitev, zastalo je tudi okrevanje menjave storitev, povezanih s turizmom. Ocenjujemo, da je k temu prispevalo predvsem slabšanje epidemičnih razmer v Sloveniji in s tem povečana negotovost glede zaostrovanja zajezitvenih ukrepov, saj je bil upad trošenja tujih turistov, izletnikov in tranzitnih potnikov v Sloveniji globlji od upada trošenja slovenskih gostov v tujini. V prvih enajstih mesecih je bila skupna storitvena menjava še vedno za okoli 7 % nižja kot v enakem obdobju leta 2019, kar izhaja predvsem iz 46 % nižje menjave na področju potovanj, nekoliko nižja pa je še vedno tudi menjava osebnih, kulturnih in rekreacijskih storitev (-2,3 %). Ostale dejavnosti večinoma opazno presegajo vrednosti izpred začetka epidemije.

Obseg proizvodnje v predelovalnih dejavnostih

Proizvodnja predelovalnih dejavnosti se je v zadnjem četrtletju leta 2021, po umiritvi v tretjem, zopet precej povečala. K temu je največ prispevala močna novembrska rast. Medčetrtletno se je aktivnost najbolj povečala v visoko in srednje visoko tehnološko zahtevnih panogah, rast v srednje nizko tehnološko zahtevnih panogah pa je bila blago negativna. Obseg proizvodnje predelovalnih dejavnosti se je v zadnjem četrtletju leta 2021 relativno močno povečal tudi v primerjavi z enakim obdobjem v letu 2020. K temu je največ prispevala visoka medletna rast v visoko in nizko tehnološko zahtevnih panogah. Solidna medletna rast pa je bila tudi v srednje visoko in srednje nizko tehnološko zahtevnih panogah, kljub negativnemu vplivu upada v avtomobilski industriji, ki jo še vedno pestijo obsežne težave z dobavami polprevodnikov.

Aktivnost v gradbeništvu

Gradbena aktivnost je novembra lani zanihala malce navzgor, a je bila še vedno nižja od najvišje ravni konec leta 2020 in v začetku leta 2021. Skupna gradbena aktivnost je bila lani nižja kot v predhodnih dveh letih, na mesečni ravni pa po posameznih segmentih gradbeništva močno niha. Aktivnost v gradnji inženirskih objektov in specializiranih gradbenih delih se ob omenjenih nihanjih zadržuje na ravneh, ki so bile dosežene v začetku leta 2021. V gradnji stanovanjskih stavb in predvsem v gradnji nestanovanjskih stavb pa se znižuje. Podobno na mesečni ravni nihajo tudi podatki o zalogah pogodb. Slednje so v grobem do julija 2021 naraščale, avgusta so se močno znižale, v naslednjih mesecih pa spet okrepile in novembra dosegle najvišjo raven v zadnjih letih. Cene v gradbeništvu so se pod pritiskom naraščanja cen surovin (in pomanjkanja delovne sile) v zadnjem letu močno povečale. Implicitni deflator vrednosti opravljenih gradbenih del (ki meri cene v gradbeništvu) je bil novembra lani skoraj 9-odstoten, kar je največ v zadnjih dvajsetih letih.

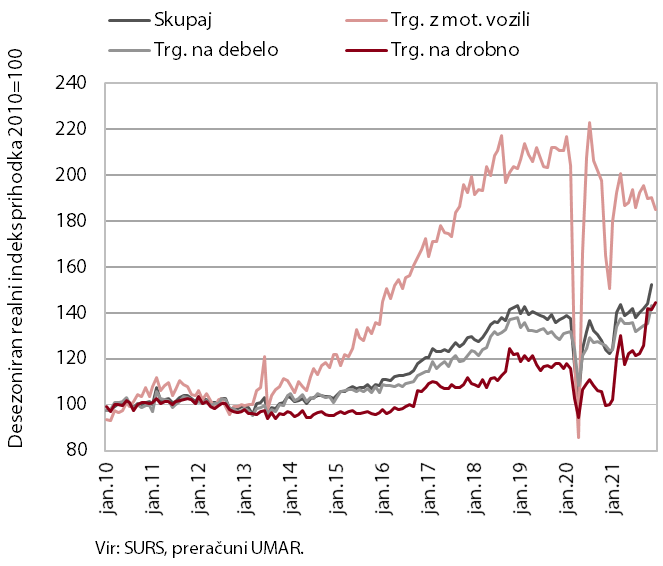

Prihodek v trgovini

Prodaja v trgovini se je novembra lani še povečala. Mesečna rast je bila predvsem posledica rasti prodaje v trgovini na debelo. Na (nizki) doseženi ravni je ostala prodaja v trgovini z motornimi vozili, ki je ob podaljšanih rokih dobave avtomobilov kot edina izmed glavnih panog zaostajala za prodajo iz leta 2019. Na doseženi ravni je ostala tudi prodaja v trgovini na drobno, kjer se je še okrepil prihodek v trgovini z neživili, po visoki rasti v preteklem mesecu pa zmanjšal v trgovini z motornimi gorivi. Manjša je bila tudi prodaja v trgovini z živili, pijačami in tobačnimi izdelki, ki se je po predhodnih podatkih nadalje zmanjšala tudi decembra lani. Po stagnaciji v letu 2020 se je prodaja v zadnji panogi v celem letu 2021 okrepila za 7,9 %, v trgovini na drobno skupaj pa za 18,8 %, ob še višji rasti prodaje motornih goriv in neživil.

Prihodek v tržnih storitvah

Realni prihodek tržnih storitev se je v lanskem novembru ponovno povečal. V primerjavi s predhodnim mesecem je bil večji za 2 %, medletno za 18,9 %. Prihodek se je močno okrepil v prometu in skladiščenju ter strokovno-tehničnih dejavnostih, kar je bila predvsem posledica ponovne visoke rasti v kopenskem prometu ter arhitekturno-projektantskih storitvah. V informacijsko-komunikacijskih dejavnostih se je prihodek ohranil na visoki ravni predhodnega meseca. Po stagnaciji v predhodnih mesecih se je prihodek najbolj zmanjšal v drugih poslovnih dejavnostih predvsem zaradi nadaljnjega upadanja prihodka v zaposlovalnih agencijah. Ob nadaljnji zaostritvi epidemičnih razmer in omejitev pri poslovanju se je nadaljevalo upadanje prihodka v gostinstvu. Prihodek je bil novembra lani medletno višji v vseh tržnih storitvah, glede na isti mesec leta 2019 pa je močno zaostajal le še v potovalnih in zaposlovalnih agencijah (za 46 % oz. 22 %).

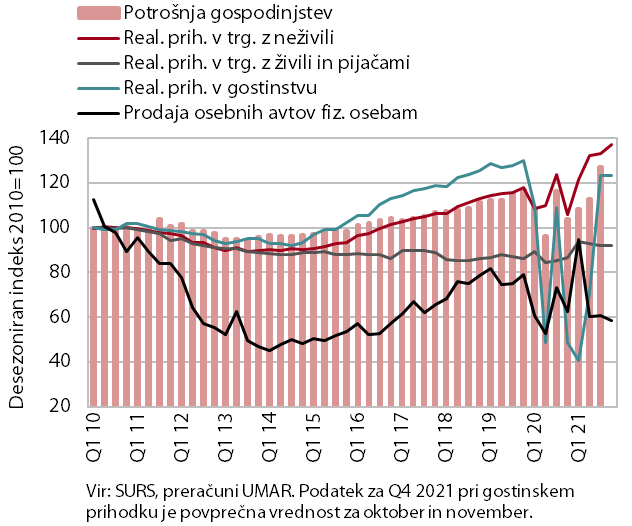

Izbrani kazalniki potrošnje gospodinjstev

Trošenje gospodinjstev je v zadnjem četrtletju 2021 ostalo visoko in bilo tudi zaradi nizke osnove precej višje kot pred letom. Glede na tretje četrtletje se je še povečalo trošenje za neživila, kjer se je s poslabšanjem epidemičnih razmer novembra močneje okrepila prodaja farmacevtskih in medicinskih izdelkov ter prodaja po pošti oz. internetu. Močno se je povečala tudi prodaja v trgovini z motornimi gorivi, na kar je sicer poleg večje prodaje gospodinjstvom in pravnim osebam vplivala tudi prodaja tranzitnim kupcem. Nadaljevalo se je tudi relativno visoko trošenje gospodinjstev za živila in pijače ter za gostinske storitve (na domačem trgu), na kar je vplivalo tudi unovčevanje bonov. Na zelo nizki ravni pa je ostala prodaja osebnih avtomobilov gospodinjstvom, na kar pa je vplival tudi podaljšan rok dobave zaradi motenj v dobavnih verigah. Medletna rast trošenja se je glede na rast v tretjem četrtletju v vseh segmentih precej okrepila, kar je bila predvsem posledica nizke prodaje zaradi omejitev pri ponudbi in prodaji blaga in storitev v zadnjem četrtletju 2020.

Gospodarska klima

Kazalnik gospodarske klime se je januarja tretji mesec zapored zvišal in ostaja opazno višji od dolgoletnega povprečja. Na mesečni ravni se je zaupanje zvišalo v večini dejavnosti, v predelovalnih dejavnostih in med potrošniki pa je ostalo na enaki ravni kot decembra lani. Januarja je bilo zaupanje precej višje kot v enakem obdobju lani, ko so še bili v veljavi strogi ukrepi za zajezitev širjenja epidemije (zaupanje je bilo takrat nizko zlasti v trgovini na drobno in med potrošniki), v predelovalnih dejavnostih in v gradbeništvu pa je bilo zaupanje višje tudi v primerjavi z enakim obdobjem leta 2019. Zaupanje v gradbeništvu je bilo tudi opazno višje od dolgoletnega povprečja (za 39 odstotnih točk), pri predelovalnih dejavnostih pa za 10 odstotnih točk. Kljub izboljšanju razpoloženja v gospodarstvu pa so še vedno prisotni omejitveni dejavniki. Pri predelovalnih dejavnostih to povezujemo z aktualnimi razmerami v mednarodnem okolju (ozka grla pri dobavi surovin, višanje cen surovin in energentov), v trgovini na drobno in med potrošniki pa z negotovostjo v zvezi z epidemičnimi razmerami in ukrepi.

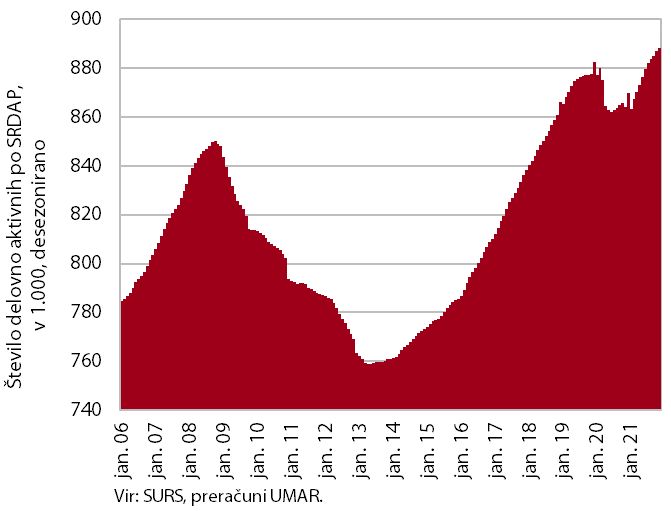

Število delovno aktivnih oseb

Zaposlenost se je novembra še zvišala in dosegla nove najvišje ravni do sedaj. Najvišja medletna rast je bila zabeležena v gostinstvu in gradbeništvu, v slednjem je bilo število zaposlenih tudi občutno višje kot novembra 2019, v gostinstvu pa je zaposlenost ostala pod ravnjo izpred dveh let. Zajezitveni ukrepi so močno prizadeli tudi kulturne, razvedrilne in rekreacijske dejavnosti, kjer je število zaposlenih novembra prav tako ostalo nižje kot v enakem obdobju leta 2019. V prvih enajstih mesecih lanskega leta je bilo število delovno aktivnih za 1,2 % višje kot v enakem obdobju 2020 in za 0,5 % višje kot v 2019. Rast zaposlenosti v razmerah hitrega gospodarskega okrevanja, tako kot pred razmahom epidemije covida-19, je ponovno v veliki meri povezana z zaposlovanjem tujcev (prispevek k skupni rasti zaposlenosti je novembra znašal skoraj 50 %), kar je posledica demografskih sprememb in s tem povezanega pomanjkanja domače delovne sile, ki je največje v gostinstvu in gradbeništvu (visoke stopnje prostih delovnih mest). Dejavnosti, ki so imele v prvih enajstih mesecih lanskega leta najvišji delež delovno aktivnih tujcev, so gradbeništvo (43 %), promet in skladiščenje (31 %) ter druge raznovrstne poslovne dejavnosti (24 %).

Število registriranih brezposelnih oseb

Sezonsko prilagojeni podatki o registriranih brezposelnih osebah tudi januarja kažejo na zmanjšanje (za 2,6 %). Po originalnih podatkih je bilo konec januarja brezposelnih 67.834 oseb, kar je sicer 2,8 % več kot konec decembra lani, a je to večinoma odraz sezonskih gibanj, povezanih z večjim prilivom v brezposelnost zaradi izteka zaposlitev za določen čas. Brezposelnih je bilo za 25,9 % manj kot v lanskem letu in tudi za 15 % manj kot januarja 2020. Med brezposelnimi osebami se je v prvih štirih mesecih lanskega leta povečevalo število dolgotrajno brezposelnih oseb, nato pa se je ob velikem povpraševanju po delovni sili, ki se kaže tudi v visoki stopnji prostih delovnih mest, do konca leta znižalo. Upad dolgotrajno brezposelnih oseb se je nadaljeval tudi januarja, s čimer jih je bilo za 10,4 % manj kot januarja lani in tudi za 2,2 % manj kot pred izbruhom epidemije pred dvema letoma. Med dolgotrajno brezposelnimi osebami je več kot polovica takšnih, ki so brezposelni več kot dve leti.

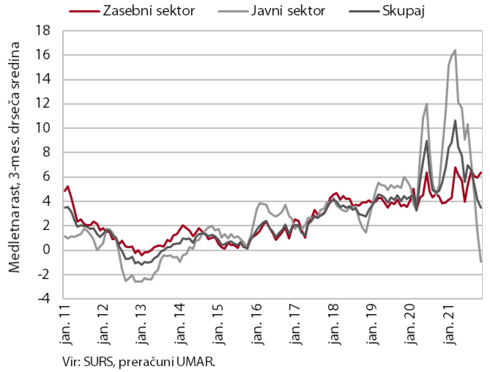

Povprečna bruto plača na zaposlenega

Novembra lani je bila povprečna plača v javnem sektorju medletno nižja za 4,1 %, v zasebnem sektorju pa višja za 7,2 %. Medletna rast plač v javnem sektorju se je zaradi prenehanja z epidemijo povezanih izplačil dodatkov v drugi polovici lanskega leta opazno znižala, novembra lani pa je že bila negativna. V prvih enajstih mesecih lanskega leta pa so bile te plače za 7,8 % višje kot v enakem obdobju 2020. V zasebnem sektorju je bila povprečna plača v prvih enajstih mesecih medletno višja za 5,9 %, predvsem zaradi vpliva dviga minimalne plače na začetku leta, pa tudi vračanja oseb, vključenih v interventne ukrepe, v zaposlitev. Ocenjujemo, da na rast plač v nekaterih dejavnostih zasebnega sektorja (predelovalne dejavnosti, gradbeništvo in gostinstvo) lahko že vpliva tudi pomanjkanje delovne sile. Na medletno zvišanje rasti plač v zasebnem sektorju novembra lani so vplivala tudi izredna izplačila (13. plače in božičnice), ki so bila ob dobrem poslovanju podjetij višja kot v enakem obdobju 2020 in tudi 2019.

Cene življenjskih potrebščin

Višje cene energentov, hrane in storitev so januarja precej okrepile medletno rast cen življenjskih potrebščin, ki je bila s 5,8 % najvišja po avgustu 2008. K medletni inflaciji so še vedno največ (2,2 o. t.) prispevale višje cene energentov. Januarja so se na mesečni ravni izraziteje (za več kot četrtino) okrepile cene plina, višje pa so bile tudi cene naftnih derivatov in elektrike. Višje cene energentov in surovin ter ohranjanje ozkih grl vplivajo tudi na rast cen neenergetskega industrijskega blaga, najizraziteje trajnega blaga, ki je bilo ob nadaljnji rasti cen avtomobilov in pohištva medletno dražje že za 8,2 %. Cene poltrajnega blaga ob nekoliko drugačnem sezonskem gibanju cen obleke in obutve na medletni ravni precej nihajo in so bile januarja višje za 2,7 %. Cene v skupini hrane in brezalkoholnih pijač pa se še naprej krepijo in so bile medletno višje za 4,6 %. Krepi se tudi rast cen storitev, ki je januarja na medletni ravni prvič po izbruhu epidemije presegla 3-odstotno raven. K rasti po naši oceni največ prispevajo storitve iz skupin rekreacija in kultura ter restavracije in hoteli.

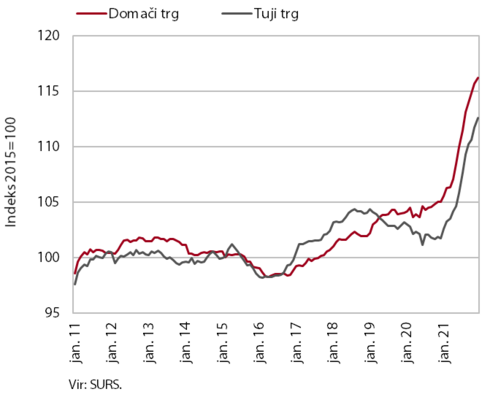

Cene industrijskih proizvodov domačih proizvajalcev

Cene industrijskih proizvodov slovenskih proizvajalcev se še naprej krepijo in so se v preteklem letu povišale za 10,6 %. Rasti cen na domačem in tudi tujih trgih so bile izenačene, naraščale pa so cene v vseh namenskih skupinah. K skupni rasti so še naprej največ prispevale cene surovin, ki so bile medletno višje za približno 16 %. Medletna rast cen proizvodov za investicije se je od konca tretjega četrtletja lani gibala okrog doseženih ravni (8,5 %). Po le nekoliko višji stopnji (9,3 %) pa so naraščale tudi cene energentov. Ob solidnem trošenju, ozkih grlih v proizvodnji, dražjih surovinah in energentih se krepijo tudi cene blaga za široko porabo, ki so bile medletno višje za 3,6 %. Nekoliko hitreje naraščajo cene v skupini trajnega blaga, ki so bile višje za 4,4 %, medletna rast cen netrajnega blaga za široko porabo pa je bila 3,4-odstotna.

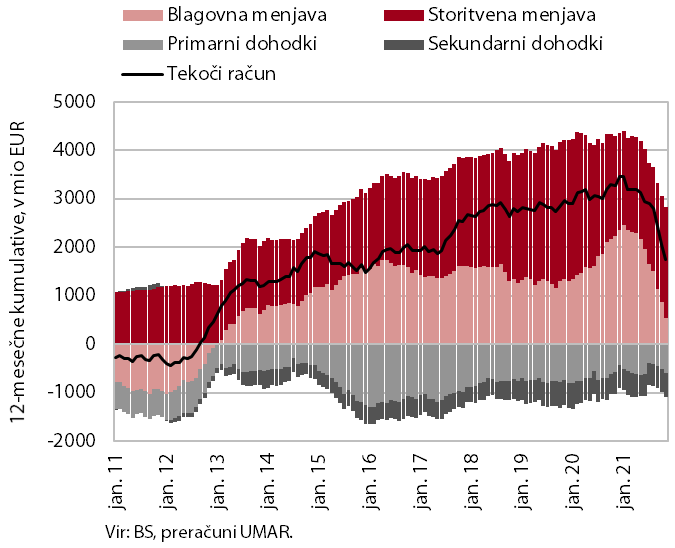

Tekoči račun plačilne bilance

Presežek tekočega računa plačilne bilance je bil v zadnjih dvanajstih mesecih do novembra lani nižji kot leto prej in je znašal 1,8 mrd EUR (3,5 % ocenjenega BDP). K temu je največ prispeval nižji blagovni presežek, saj je bila ob okrepljenem domačem trošenju in poslabšanih pogojih menjave rast uvoza hitrejša od izvoza blaga. Višja sta bila tudi primanjkljaja primarnih in sekundarnih dohodkov. Neto odlivi primarnih dohodkov so se nadalje povečali zlasti zaradi večjih neto plačil dohodkov od lastniškega kapitala. Neto odlivi sekundarnih dohodkov pa so se povečali predvsem zaradi višjih vplačil sredstev v proračun EU iz naslova davka na dodano vrednost in bruto nacionalnega dohodka. Storitveni presežek je bil medletno višji, predvsem v menjavi gradbenih storitev ter v menjavi storitev, ki imajo višjo dodano vrednost (storitve raziskav in razvoja ter telekomunikacijske, računalniške in informacijske storitve).

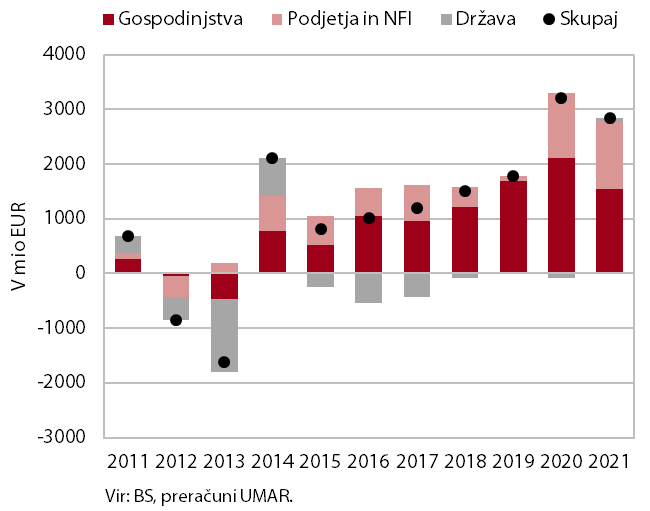

Letni prirast vlog domačih nebančnih sektorjev

Medletna rast obsega posojil bank domačim nebančnim sektorjem se je konec leta še okrepila in se približala 5 %, kar je najvišje v zadnjih desetih letih. K okrepljeni rasti je največ (2,8 o. t.) prispevala 6,2-odstotna rast posojil podjetjem in NFI. Ta so se sicer decembra v primerjavi s predhodnim mesecem sezonsko razdolževala, a je bilo neto odplačevanje posojil na najnižji ravni v zadnjih petih letih. Nekoliko se je okrepila tudi rast zadolževanja gospodinjstev, kjer se še naprej krepijo stanovanjska posojila, decembra pa se je zmanjšal tudi medletni padec potrošniških posojil. Rast vlog nebančnih sektorjev se postopoma znižuje, a je še naprej razmeroma visoka. Obseg vlog nefinančnih družb, ki sicer na mesečni ravni nekoliko izraziteje niha v odvisnosti od likvidnostnih potreb in prilivov, je bil medletno višji za 12,2 %. Rast vlog gospodinjstev pa se je v zadnjem četrtletju lani ob večjem trošenju gospodinjstev, višji osnovi in iskanju donosnejših naložb upočasnila iz približno 10 % konec tretjega četrtletja na 6,8 % in je bila nižja kot pred izbruhom pandemije. Odvisnost bank od tujih bančnih virov financiranja se je še nekoliko znižala in dosega 4,1 % bilančne vsote bančnega sistema.

Konsolidirana bilanca javnega financiranja

Primanjkljaj konsolidirane bilance javnega financiranja je v letu 2021 znašal 2,9 mrd EUR in je bil za 0,6 mrd nižji kot v letu 2020. To je posledica visoke rasti prihodkov (15,4 %), ki so po padcu v letu 2020 lani presegli raven iz leta 2019, in upočasnjene rasti odhodkov (10,1 %). Rast prihodkov je posledica okrevanja gospodarske aktivnosti, zlasti domačega povpraševanja, in ugodnejših razmer na trgu dela in je izhajala zlasti iz prihodkov davka na dodano vrednost, socialnih prispevkov, dohodnine ter davka od dohodka pravnih oseb. Med pomembnejšimi davčnimi prihodki so pod ravnjo leta 2019 ostali le prihodki iz trošarin. Okrepila se je tudi rast nedavčnih prihodkov, zaradi izrednih prihodkov iz naslova novega zadolževanja in podeljenih koncesij za licence mobilne telefonije, ter rast prihodkov iz sredstev EU. Poleg nižje rasti odhodkov je bila lani drugačna tudi struktura te rasti, z višjim prispevkom za plačila javnih uslužbencev (izplačila dodatkov za delo v rizičnih razmerah v času epidemije, napredovanja in izvajanje dogovora o plačah), investicije ter plačila v proračun EU, močno pa so se znižali odhodki za subvencije, ki so v predhodnem letu naraščali. Podobno kot predhodno leto so se zvišali tudi tekoči transferji posameznikom in gospodinjstvom (11,1 %) zaradi solidarnostnih dodatkov, transferjev nezaposlenim in delnega povračila nekritih fiksnih stroškov. Skupni odhodki za blaženje posledic covida-19 so v letu 2021 znašali 2,8 mrd EUR, od tega največ za dodatke zaposlenim v javnem sektorju in povračila fiksnih stroškov podjetjem. Primanjkljaj konsolidirane bilance je v celoti izhajal iz državnega proračuna, kjer je znašal 3,1 mrd EUR oz. 6,1 % BDP, bilance ZZZS in občin pa so beležile presežek. Pričakovano primanjkljaj državnega proračuna ni dosegel jesenske ocene iz sprejetega Odloka (3,9 mrd EUR oz. 7,9 % BDP), kar je bila posledica občutno višjih davčnih prihodkov in nižjih odhodkov, zlasti za investicije.

Prejeta sredstva iz proračuna EU

Neto položaj državnega proračuna do proračuna EU je bil v letu 2021 pozitiven (317,6 mio EUR). Slovenija je v tem obdobju iz proračuna EU prejela 946,4 mio EUR (58,4 % v proračunu načrtovanih prihodkov za 2021), vplačala pa 628,9 mio EUR (111,3 % načrtovanih vplačil). Največji delež v prihodkih so imela sredstva iz strukturnih skladov (41,8 % vseh povračil v državni proračun) ter sredstva Skupne kmetijske in ribiške politike (29,1 %), občutno nižjega pa sredstva iz Kohezijskega sklada (12,1 %) ter sredstva iz Načrta za okrevanje in odpornost (12 %). Po podatkih SVRK je bilo do konca decembra potrjenih operacij (skupaj z inštrumentom REACT-EU) v vrednosti 98 %, izplačil pa v vrednosti 68 % vseh dodeljenih sredstev.